クリーンコールテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

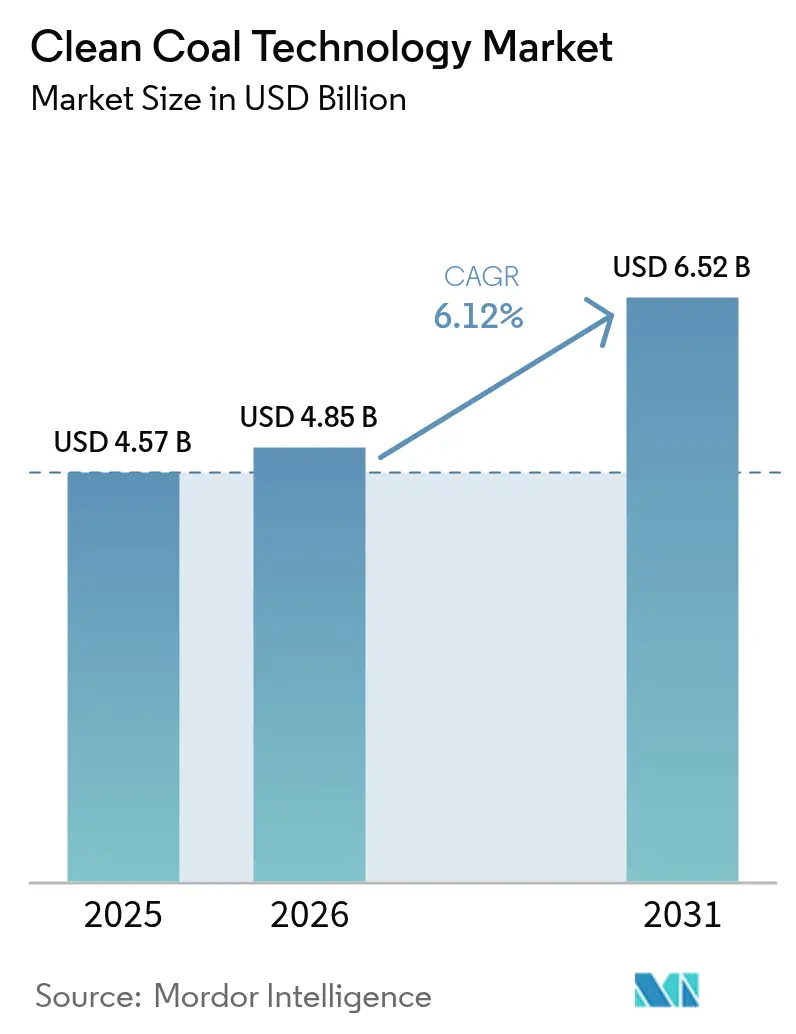

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンコールテクノロジー市場分析

2026年のクリーンコールテクノロジー市場規模は48億5,000万米ドルと推定されており、2025年の45億7,000万米ドルから拡大しています。2031年予測は65億2,000万米ドルであり、2026年から2031年にかけて6.12%のCAGRで成長します。

炭素強度に対する規制圧力、炭素回収・利用・貯留(CCUS)における急速なイノベーション、および信頼性の高いベースロード電力への需要増加が相まって、投資の流れを押し進めています。超臨界および超々臨界システムは、運営事業者が45%を超える熱効率を目標とするなかで従来の亜臨界ユニットに取って代わりつつあり、CCUSの改修により早期廃止や座礁資産リスクを回避しています。公共部門のインセンティブ、とりわけ米国の45Q税額控除やカナダ・欧州連合の類似制度が、大規模炭素回収改修を有利にするようプロジェクト経済性を再形成しています。一方、人工知能ベースの制御ソフトウェアから予知保全に至るプラントのデジタル化は、営業利益率を高め回収期間を短縮しています。これらの要因が総体として、クリーンコールテクノロジー市場の中期的な成長見通しを強化しています(1)国際エネルギー機関、「IEA高効率・低排出炭素技術ロードマップ ― ワークショップサマリー」、iea.org 。

主要レポートの要点

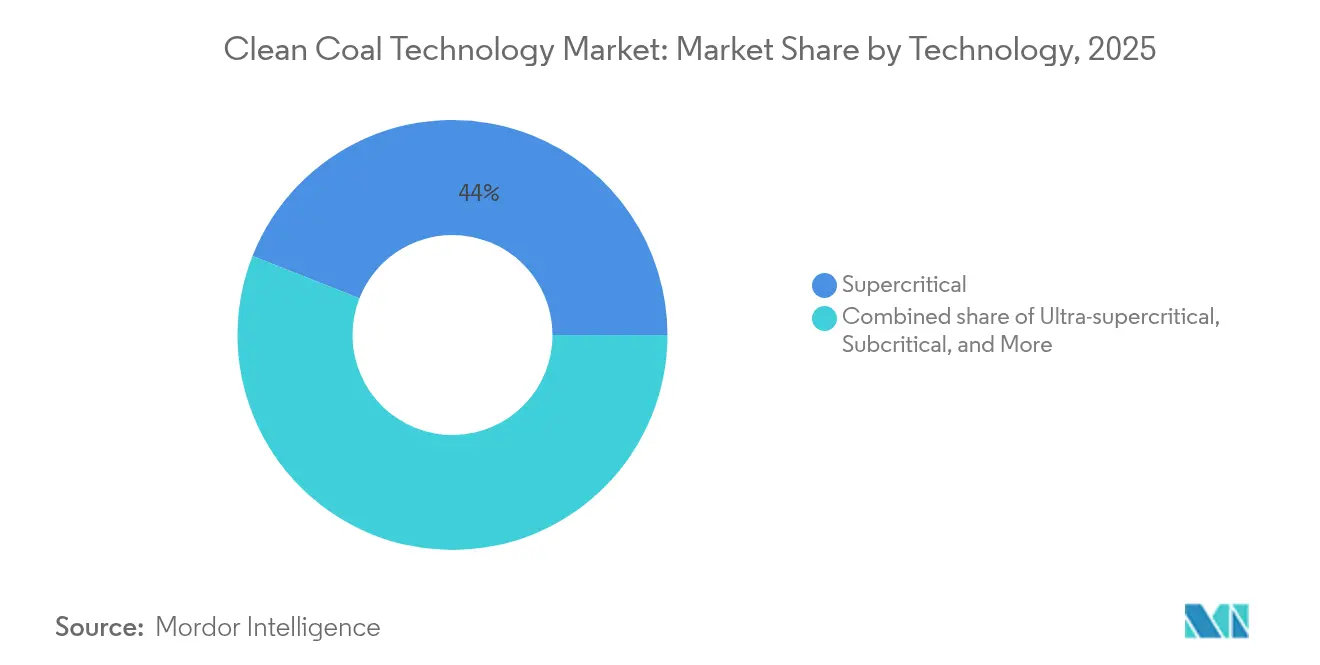

- 技術別では、超臨界システムが2025年のクリーンコールテクノロジー市場シェアの44.02%を占め、超々臨界技術は2031年にかけて最も高い成長率となる17.26%のCAGRを記録する見込みです。

- コンポーネント別では、設備が2025年のクリーンコールテクノロジー市場規模の70.65%のシェアを維持し、サービスは2031年までに9.35%のCAGRで拡大すると予測されています。

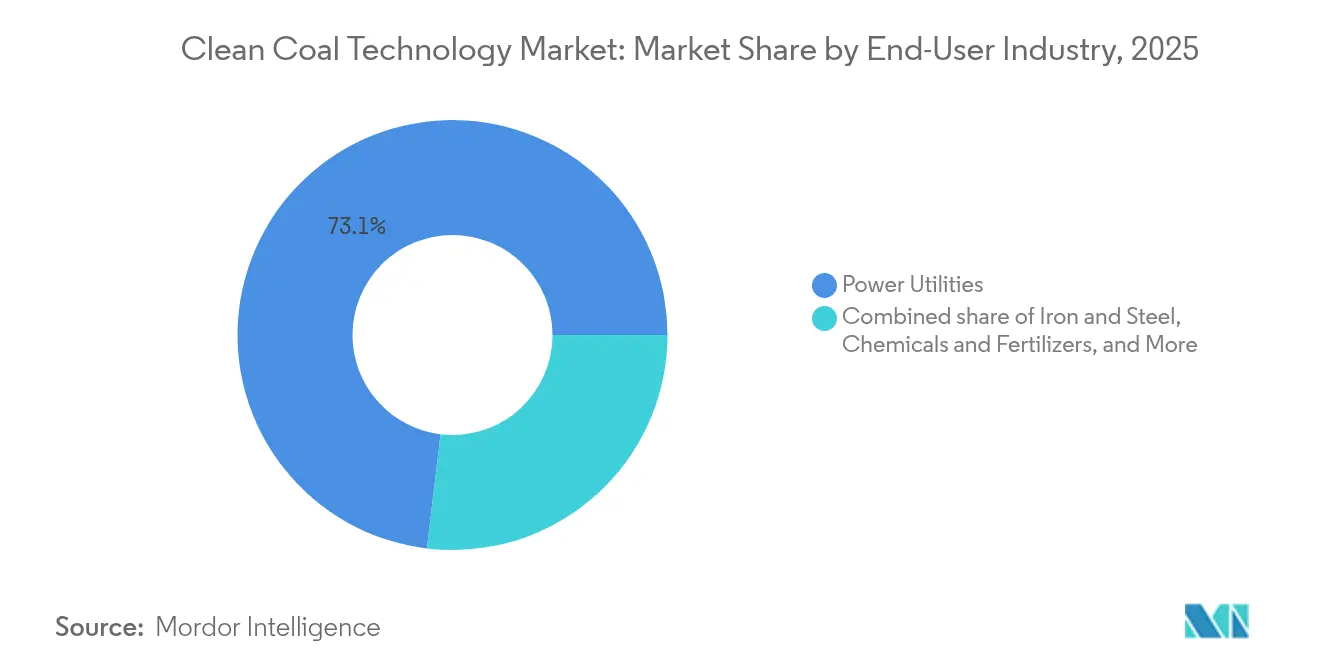

- エンドユーザー別では、電力公益事業が2025年のクリーンコールテクノロジー市場規模の73.10%のシェアを占め、鉄鋼向けアプリケーションが2031年にかけて9.84%のCAGRで最も速い導入拡大を示すと予測されています。

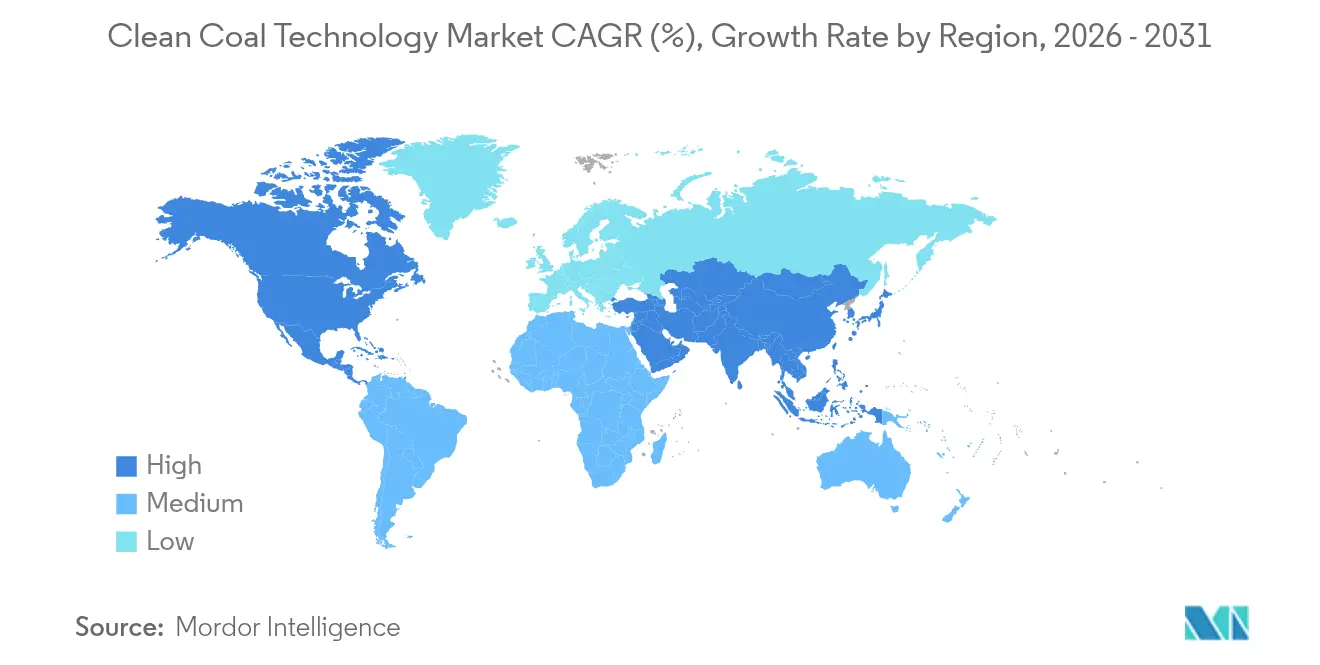

- 地域別では、アジア太平洋地域が2025年の収益シェアの38.85%をリードし、北米は2026年から2031年にかけて最も高い地域別CAGR8.12%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクリーンコールテクノロジー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HELE(高効率・低排出)プラントの導入を加速させる排出規制の強化 | 1.80% | 全世界、特にEUおよび北米で顕著 | 中期(2~4年) |

| CCUSの改修に対する政府インセンティブおよび税額控除 | 1.50% | 北米およびEU、アジア太平洋に拡大中 | 短期(2年以内) |

| アジア新興国における石炭発電設備の高度化を必要とするベースロード需要の急増 | 1.20% | アジア太平洋を中心とし、中東・アフリカへの波及 | 長期(4年以上) |

| 超々臨界ボイラーの水素対応改修 | 0.80% | 日本、韓国、ドイツ | 中期(2~4年) |

| 合成燃料混焼義務化 | 0.60% | 日本および韓国 | 短期(2年以内) |

| 先進的プロセス制御ソフトウェア | 0.40% | 全世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HELE(高効率・低排出)プラントの導入を加速させる排出規制の強化

世界各国の規制当局は現在、既存の石炭ユニットに対して大幅なCO₂削減マイルストーンを要求しており、超臨界および超々臨界への改修需要が即座に生じています。米国環境保護庁の2024年規則は、2032年までに90%の回収、または2039年までの廃止を義務付けており、実質的にHELEへのアップグレードを従来の補修よりも優先させています(2)米国環境保護庁、「大気浄化法第111条 発電ユニットからの温室効果ガス排出規制」、epa.gov 。中国の2024年9月の指令は、電力網の信頼性を維持しながら汚染物質を抑制するために、先進的な燃焼および管理慣行を重視しています(3)国家発展改革委員会、「石炭のクリーンかつ効率的な利用強化に関する意見」、ndrc.gov.cn 。欧州はHELEを、近期の安全保障ニーズと2050年ネットゼロ目標を橋渡しする移行資産クラスとして位置付けています。そのため電力会社は、再生可能エネルギーだけでは24時間365日のサービスを保証できない場合において、効率重視の投資を優先しています。その結果、成熟市場および発展途上の電力網にわたり、高効率ボイラー、タービン、および関連CCUSインテグレーションのプロジェクトパイプラインが拡大しています。

CCUSの改修に対する政府インセンティブおよび税額控除

公共部門の資金調達が、炭素回収・貯留の商業的計算を塗り替えています。米国は45Qを通じてトン当たり最大85米ドルを提供しており、エネルギー省は2024年にプラント規模の回収プロジェクトへ13億米ドルを拠出しました。カナダは2025年にアルバータ州の輸送・貯留ハブ開発のためCAD2,150万(1,580万米ドル)を拠出しました。欧州連合のイノベーション基金はセメント部門の回収イニシアチブに2億2,000万ユーロを割り当て、発電を超えた技術の波及効果を示しています(4)Air Liquide、「Air LiquideとCementir HoldingがEUイノベーション基金の支援を確保」、airliquide.com 。内部収益率の改善に伴い、民間投資家は改修プログラムへの資本配分を増やしており、商業化のタイムラインが加速しています。これらのインセンティブは、財務リスクを共同で低減し、開発者がパイロットプラントを本格的な商業運転に拡大することを促しています。

アジア新興国における石炭発電設備の高度化を必要とするベースロード需要の急増

インド、中国、および東南アジアにわたる工業化と都市成長が、断続的な再生可能エネルギーだけでは対応できない電力需要を押し上げています。BloombergNEFは、エネルギー安全保障を維持しながら排出量を削減するために、低炭素石炭技術への多大な資本投入を予測しています。インドは46%の効率達成が可能な国産の先進超々臨界設計を完成させており、800MWの実証ユニットを目標とし、近代化に向けた地域的な勢いを体現しています。中国のクリーンコール指令は、再生可能エネルギーが拡大する間の必要な移行橋渡しとして効率向上を位置付けています。多国間貸し手は年間1兆1,000億米ドルの投資ギャップを特定しており、経済成長を損なうことなく炭素強度を最小化するHELEおよびCCUSの導入機会を裏付けています。こうしたダイナミクスがクリーンコールテクノロジー市場の長期需要を下支えしています。

超々臨界ボイラーの水素対応改修

プラント所有者は、将来の水素またはアンモニア燃焼に対応したハードウェアに投資し、ゼロカーボン燃料を見越して資産寿命を延ばしています。GE Vernovaは中国の惠州コージェネレーションプラントに水素対応H級タービンを供給し、効率低下なしに10%の水素混焼を実証しました。IHIとGE Vernovaは2025年に大規模燃焼試験施設を設立し、2030年までに100%アンモニア燃焼を目指しています。Mitsubishi Powerはアジアおよびラテンアメリカ全域でアンモニア混焼に関する複数の覚書に署名しており、水素連携の脱炭素化経路への世界的な関心を反映しています。米国エネルギー省は、過酷環境材料プログラムを通じて、水素燃焼下での冶金的耐久性を確保するための研究開発を支援しています。これらの動向により、水素対応改修は燃料政策の進化に対する魅力的なヘッジとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 太陽光発電+蓄電池の代替品のコスト急落 | -1.40% | 全世界、日射量の多い地域で特に顕著 | 中期(2~4年) |

| AUSC(先進超々臨界)プラント向けニッケル基合金の世界的不足 | -0.70% | 全世界、供給は集中 | 長期(4年以上) |

| 主要炭田地帯における水ストレスの制約 | -0.50% | オーストラリア、米国西部、中国、インド | 長期(4年以上) |

| 新規石炭プロジェクトに対するESGに起因する資金調達制約 | -1.10% | 全世界、特にEUおよび北米で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光発電+蓄電池の代替品のコスト急落

太陽光発電および蓄電池のコスト低下が、一部の石炭高度化投資の価値命題を圧迫しています。Lazardの2024年均等化発電原価(LCOE)調査は、再生可能エネルギーがコスト優位を拡大していることを示していますが、ベースロード需要が電力網安定性の面でのコールの競争力を維持しています(5)Lazard、「LCOE+ 2024」、lazard.com 。高金利が一部の再生可能エネルギー建設を遅らせていますが、開発途上市場での資金調達コストは技術選択の重要な決定要因であり続けており、これはNature Energy誌の査読付き研究でも示されています。水需要も考慮すべき要素です。CCUSの統合はプラントの水消費量を増加させる可能性があり、乾燥地域では不利となります。それでも石炭施設は引き続き調整可能な電力と高温プロセス熱を供給し、再生可能エネルギーの勢いにもかかわらずその重要性を維持しています。

新規石炭プロジェクトに対するESGに起因する資金調達制約

200を超える金融機関が石炭排除方針を採用し、グリーンフィールド石炭資産への債務・株式のチャネルを制限しています(6)エネルギー経済・財務分析研究所、「200社以上 ― 石炭ダイベストメントにコミットした世界の金融機関」、ieefa.org 。ただし、CCUSが不可欠な要素となっているプロジェクトには適用除外が存在し、これはCCUSが組み込まれている場合に融資を認める米国の銀行方針にも示されています。世界資源研究所は、信頼性の高い銀行の移行フレームワークが排出量を実証可能な形で削減する改修の資金調達を依然として可能にすると指摘しています。南アフリカの中央銀行は、管理されていない石炭エクスポージャーのシステミックリスクを反映し、借り手がよりクリーンな技術を採用するよう圧力を高めています。したがって、資本の不足が、ESGの閾値を満たしながら調整可能な電力を供給するクリーンコールテクノロジー市場内の改修プロジェクトへの支出を方向付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:効率と回収がアップグレードを主導

超々臨界システムは2031年にかけて17.26%のCAGRで最も速い導入拡大を記録し、45%を超える効率とキロワット時当たりの燃料消費量削減の恩恵を受けています。超臨界プラットフォームは、実績ある供給チェーンと統合リスクの低さに支えられ、2025年のクリーンコールテクノロジー市場の44.02%のシェアでリーダー的地位を維持しました。循環流動層ユニットは様々な石炭品位を扱う市場で依然として人気が高く、環境規制への対応を容易にする固有の硫黄回収能力を備えています。IGCCおよび酸素燃料構成のクリーンコールテクノロジー市場規模は、炭素回収義務が強化されるにつれて段階的に加速する見込みであり、GE Vernova のエドワーズポートIGCCプラントは運用上の実現可能性と安定した排出実績を示しています。後燃焼改修パッケージ、特にモジュール式固体吸着剤およびアミン系システムは、ボイラー改修の窓口が制約されているプラントにとって迅速な導入を可能にします。

亜臨界技術は約35%の効率に制約されており、後退し続けていますが、300MW未満のユニットは低複雑度の建設を必要とする新興地域においてなお受け入れられています。技術の組み合わせは燃料輸送ロジスティクスと地域の排出規制によっても形成されており、多くの運営事業者が柔軟な燃料ポートフォリオのために循環流動層燃焼を採用しています。酸素燃料および化学ループのパイロットは将来性を示していますが、より広範なコスト改善を待っています。全体として、高温材料とデジタルツイン予測モデルにおけるイノベーションがクリーンコールテクノロジー市場を引き続き強化し、電力網の信頼性を損なうことなく寿命延長経路と段階的な排出削減を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ライフサイクルサービスが勢いを増す

設備は2025年のクリーンコールテクノロジー市場の70.65%のシェアを占め、ボイラー、タービン、排煙脱硫システム、および炭素回収ハードウェアへの多大な資本需要を反映しています。人工知能を強化した制御システムは現在ほとんどのハードウェア販売に標準装備となっており、計画外停止を削減し燃焼プロファイルを最適化しています。9.35%のCAGRで成長すると予測されるサービスセグメントは、産業が一度限りの調達から、エンジニアリング、調達、建設、および長期運転・保守(O&M)契約を通じた継続的な価値創出へと段階的に移行していることを反映しています。

EPCコントラクターは性能保証付きの改修パッケージを提供し、運営事業者の統合リスクを軽減するとともに、サービスとしてのエネルギー(Energy-as-a-Service)モデルを通じた資金調達を可能にします。デジタルツインとリモートモニタリングは保守のリードタイムを短縮し資産寿命を延ばし、OEMに対して粘着性のあるサービス収益を固定化しています。並行して、プラント所有者はCCUSの追加、ボイラーの水素対応、およびプロセス制御のアップグレードに向けたエンドツーエンドのパートナーを求めており、クリーンコールテクノロジー市場における需要の勢いを強化しています。分析機能とフィールドサービスをバンドルする設備ベンダーは、繰り返しのキャッシュフローストリームに向けた有利なポジションを確保しています。

エンドユーザー産業別:電力公益事業が依然リードするが産業が追い上げ

電力公益事業は2025年のクリーンコールテクノロジー市場において73.10%の市場シェアを保持しており、ベースロード義務がシステムの信頼性にとって引き続き不可欠です。供給の信頼性は、再生可能エネルギーの出力制限や極端な気象事象の際における石炭の役割を高めています。産業セグメント、特に鉄鋼は、電力と高温熱の両需要に加え、依然としてバックアップの石炭ベーム蒸気を必要とする水素ベース製鉄パイロットプロジェクトの出現を背景に、9.84%のCAGRを示しています。

セメントメーカーは後燃焼回収パイロットを加速させており、デンマークのACCSIONプロジェクトがその牽引役として95%の回収率を目標としています。化学品・肥料メーカーはシンガス由来水素とCO₂貯留を統合しており、年間50万トンのCO₂回収を計画するCF IndustriesのYazoo Cityイニシアチブがその代表例です。スカンジナビアおよび東欧における地域熱供給用石炭コージェネレーションプラントは、都市の熱需要を満たしながら厳しくなる排出上限に適合するため、炭素回収とバイオマス混焼を模索しています。このような多様化が全体的な市場収益ストリームを下支えし、技術提供企業にとってのアドレス可能な機会を広げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の収益の38.85%を占め、急速な産業成長を支えながら更新された効率義務に準拠する中国とインドにおける広範な近代化プログラムに支えられています。国の政策は廃止よりも改修を推奨しているため、事業者は第一波のCCUSパイロットと並行して超臨界および超々臨界への転換を進めています。許認可および電力料金調整における政府の促進がクリーンコールテクノロジー市場内の先進設備の導入をさらに加速させています。

北米は2031年にかけて8.12%のCAGR予測で最も高成長の地域として位置付けられており、米国の手厚い45Q税額控除、連邦資金13億米ドル、およびカナダ各州の回収・貯留インフラへのインセンティブに牽引されています。ルイジアナ州の45億米ドル規模のクリーンエネルギー複合施設などの実証プロジェクトは、支援的な政策フレームワークの下で共同投資に意欲的な民間資本の規模を示しています。これらの施策はリスクプレミアムを低減し、堅牢なEPCおよびサービスエコシステムを触媒します。

欧州は複雑な見通しを示しています。一部の西欧市場では石炭の全面廃止が進む一方、供給安全保障への懸念を抱える国々では選択的なCCUS改修が出現しています。EUイノベーション基金の複数プロジェクトへの2億2,000万ユーロの拠出は、セメント、廃棄物エネルギー化、および既存石炭資産にわたる回収技術への取り組みを示しています。南米、中東、およびアフリカ市場は、資本不足と進化する政策環境により慎重なスタンスを採っていますが、ブラジルと南アフリカの産業ユーザーは、炭素国境措置の強化を背景に鉄鋼および化学品向けCCUSを評価しています。全体として、地域的な差異がベンダーが柔軟な提供を通じて対応しなければならない機会のモザイクを形成しています。

競争環境

クリーンコールテクノロジー市場は中程度の断片化を示しており、上位5社が2024年の推定合算収益シェアの55〜60%を占めています。General Electric、Siemens Energy、およびMitsubishi Heavy Industriesは、ボイラー、蒸気タービン、ガスタービン、排煙浄化、およびCCUS技術にわたる包括的な製品ポートフォリオを通じてこのグループを牽引しています。GE Vernovaの固体吸着回収に関するSvanteとの提携と、米国エネルギー省が支援する排気ガス再循環研究は、回収コストを6%超削減し、コストリーダーシップの信頼性を強化しています。Siemens Energyは炭素回収モジュールを統合するSPPA-T3000制御アップグレードなどのデジタル提供を活用し、Mitsubishi Heavy IndustriesはKM CDRプロセスとアジア太平洋地域全域でのアンモニア混焼パイロットを活かしています。

中堅の挑戦者にはBabcock & Wilcox、Andritz、およびSumitomo SHI FWが含まれ、それぞれ流動層ボイラーや独自の水素対応燃焼システムなどのニッチな強みに注力しています。EPCの大手であるFluor、Worley、およびKBRは、特にプラント改修向けの一括ソリューションを求めるオーナーに向けた統合プロジェクトデリバリーを通じて価値を引き出しています。サービス中心の収益ミックスにより、これらの企業は設備投資(CAPEX)の景気循環性から保護され、顧客との関係を深めています。ION Clean Energy、NET Power、および8 Riversなどの次世代の破壊的プレーヤーは、特殊な回収化学技術またはアラム・サイクル・ガス化経路を開発し、ChevronやCopenhagen Infrastructure Partnersなどの大手企業からの戦略的株式資金を集めています。

政府が資金アクセスと技術準備度および商業規模の実証を結び付けるにつれて、競争の激しさは増しています。GE Vernovaのsvanteとの協働やSiemens Energyのモジュール型回収スタートアップへのベンチャー投資に代表されるように、パートナーシップが増殖しています。OEMの専門知識、デジタル分析、および長期サービス契約を組み合わせたプレーヤーは、複数の十年にわたる性能保証を提供できるため明確な優位性を持っています。その結果、差別化は今やハードウェアの初期価格だけでなく総所有コスト指標に左右されるようになっています。

クリーンコールテクノロジー産業のリーダー企業

General Electric Company

Siemens Energy AG

Shanghai Electric Group Co Ltd

Mitsubishi Heavy Industries Ltd

Harbin Electric Co Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:カナダはアルバータ州のオープンアクセス・ワバムン・ハブへCAD2,150万(1,580万米ドル)を投資し、CO₂の輸送・貯留容量を拡大しました。

- 2025年6月:IHIとGE Vernovaは、2030年までに100%アンモニアタービン燃焼を試験するための大規模燃焼施設を完成させました。

- 2025年5月:BKV CorporationとCopenhagen Infrastructure Partnersが、複数の米国ガス田を対象とする5億米ドルのCCUSジョイントベンチャーを立ち上げました。

- 2025年3月:Diversified Energy、FuelCell Energy、およびTESIACが、炭坑メタンを使用した360MWのオフグリッドデータセンター電力を対象とするプラットフォームを設立しました。

- 2025年1月:米国エネルギー省が、回収されたCO₂を付加価値製品に転換する炭素変換技術のパイロット事業に1億米ドルを配分しました。

世界のクリーンコールテクノロジー市場レポートの範囲

クリーンコールテクノロジー市場レポートには以下が含まれます:

| 亜臨界 |

| 超臨界 |

| 超々臨界 |

| 循環流動層燃焼(CFB) |

| 統合ガス化複合発電(IGCC) |

| 酸素燃料燃焼 |

| 後燃焼回収改修 |

| 設備 | ボイラーおよび炉 |

| 蒸気タービンおよび発電機 | |

| 汚染制御システム(FGD、SCRなど) | |

| 炭素回収システム | |

| 制御・計装 | |

| サービス | エンジニアリング・調達・建設(EPC) |

| 運転・保守(O&M) |

| 電力公益事業 |

| 鉄鋼 |

| セメント |

| 化学品・肥料 |

| 地域熱供給 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 亜臨界 | |

| 超臨界 | ||

| 超々臨界 | ||

| 循環流動層燃焼(CFB) | ||

| 統合ガス化複合発電(IGCC) | ||

| 酸素燃料燃焼 | ||

| 後燃焼回収改修 | ||

| コンポーネント別 | 設備 | ボイラーおよび炉 |

| 蒸気タービンおよび発電機 | ||

| 汚染制御システム(FGD、SCRなど) | ||

| 炭素回収システム | ||

| 制御・計装 | ||

| サービス | エンジニアリング・調達・建設(EPC) | |

| 運転・保守(O&M) | ||

| エンドユーザー産業別 | 電力公益事業 | |

| 鉄鋼 | ||

| セメント | ||

| 化学品・肥料 | ||

| 地域熱供給 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のクリーンコールテクノロジー市場の世界全体の価値はいくらでしたか?

市場は2026年に48億5,000万米ドルと評価されました。

2031年までにこの分野はどのくらいの速さで拡大すると予測されていますか?

産業収益はCAGR6.12%で増加し、2031年までに65億2,000万米ドルに達すると予測されています。

先進的な石炭高度化に対する需要をリードする地域はどこですか?

アジア太平洋地域は、中国とインドにおける広範な近代化により最大のシェアを保持しています。

なぜこの分野でサービスが勢いを増しているのですか?

複雑な改修とデジタル運用が、エンジニアリング、調達、建設、および保守支援への需要を促進しており、サービス部門で9.35%のCAGRをもたらしています。

プロジェクト経済性に最も影響を与える政策メカニズムは何ですか?

米国の45Q税額控除やEUイノベーション基金の助成金などのインセンティブが、CCUSの改修収益を大幅に改善しています。

最も速く成長している技術セグメントはどれですか?

超々臨界システムは、運営事業者が45%を超える効率を追求するなかで、17.26%のCAGRでの成長をリードしています。

最終更新日: