欧州木質ペレット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.48 十億米ドル |

| 市場規模 (2026) | 13.29 十億米ドル |

| 市場規模 (2031) | 18.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州木質ペレット市場分析

欧州木質ペレット市場規模は、2025年に124億8,000万米ドル、2026年に132億9,000万米ドルと予測され、2031年までに180億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.29%で成長する見込みです。

本市場は、電力会社における石炭からバイオマスへの転換、ネガティブエミッションを実現するBECCS(バイオエネルギーと炭素回収・貯留)向けの新たなインセンティブ、および化石燃料価格の変動が続く中での堅調な住宅暖房需要によって牽引されています。垂直統合型サプライヤーは、サプライチェーンの地産地消化によるロシア産原料への依存度低減を図りながら、長期売電契約の確保を急いでいます。一方、トレファイドペレットは石炭と同等のエネルギー密度を持つことから普及が加速しています。しかし、製材所の閉鎖による残渣供給の逼迫やEUの持続可能性規制によるコンプライアンスコストの上昇により、価格圧力は依然として続いています。[1]Bioenergy Europe、「統計レポート2025:バイオマス供給、転換・消費」、bioenergyeurope.org競争力学は、バリューチェーン全体にわたって原料、物流、カーボンクレジットの収益化を管理できるプレイヤーに有利に働いています。

主要レポートのポイント

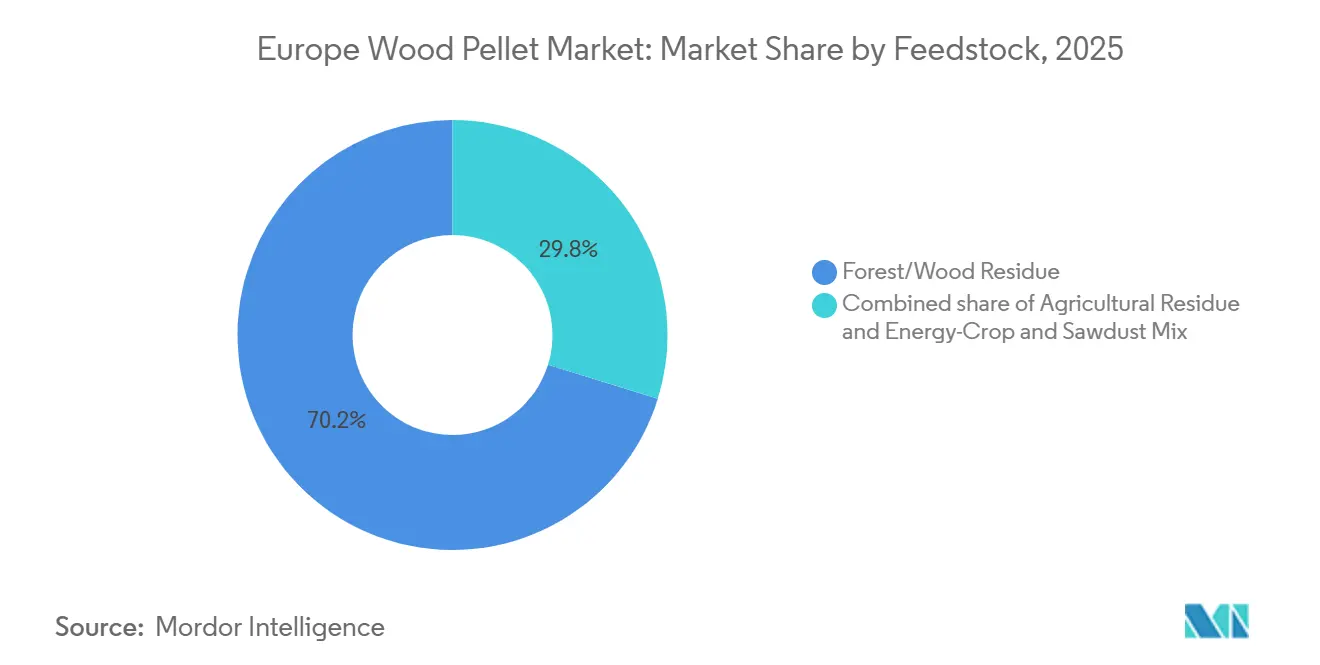

- 原料別では、森林・木材残渣が2025年の欧州木質ペレット市場シェアの70.2%を占め、農業残渣は2031年にかけて年平均成長率7.8%で拡大しています。

- グレード別では、ユーティリティグレードペレットが2025年の欧州木質ペレット市場規模の55.8%を占め、トレファイドペレットは2031年にかけて年平均成長率9.4%で加速しています。

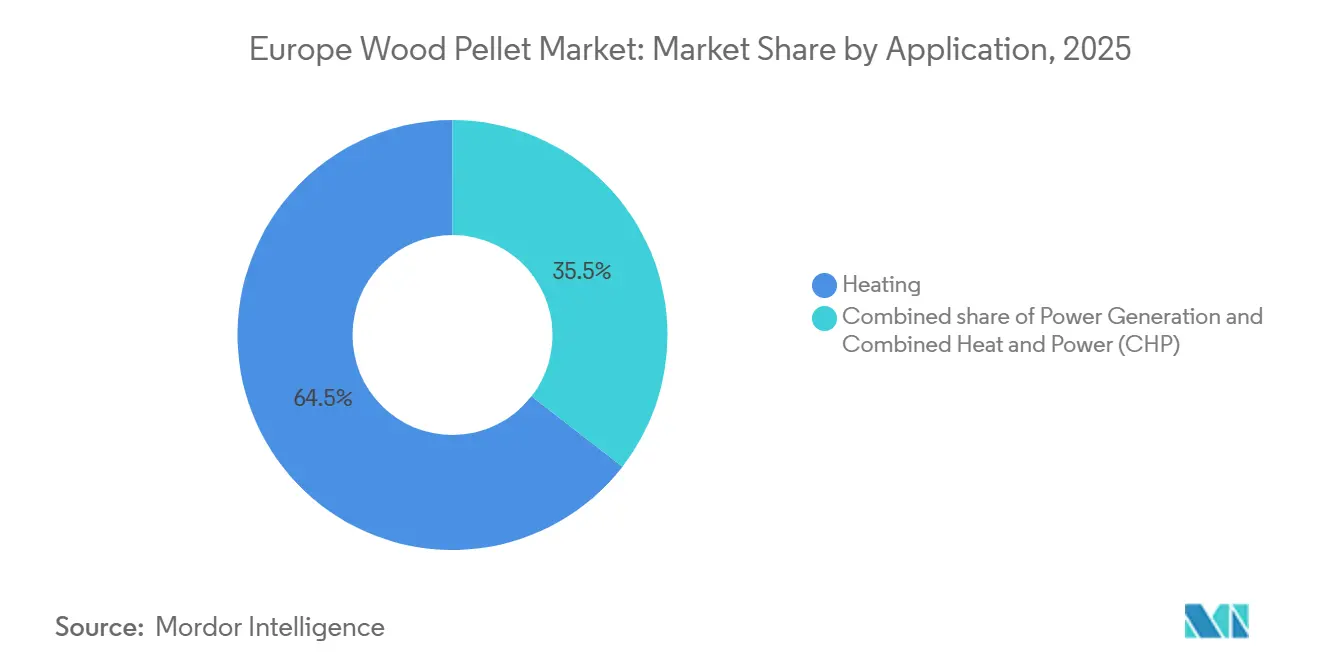

- 用途別では、暖房が2025年の欧州木質ペレット市場規模の64.5%のシェアを占め、熱電併給設備は2031年にかけて年平均成長率8.9%で拡大しています。

- エンドユーザー別では、産業・ユーティリティユーザーが2025年の欧州木質ペレット市場シェアの53.9%を占め、2026年から2031年にかけて年平均成長率8.5%で成長する見込みです。

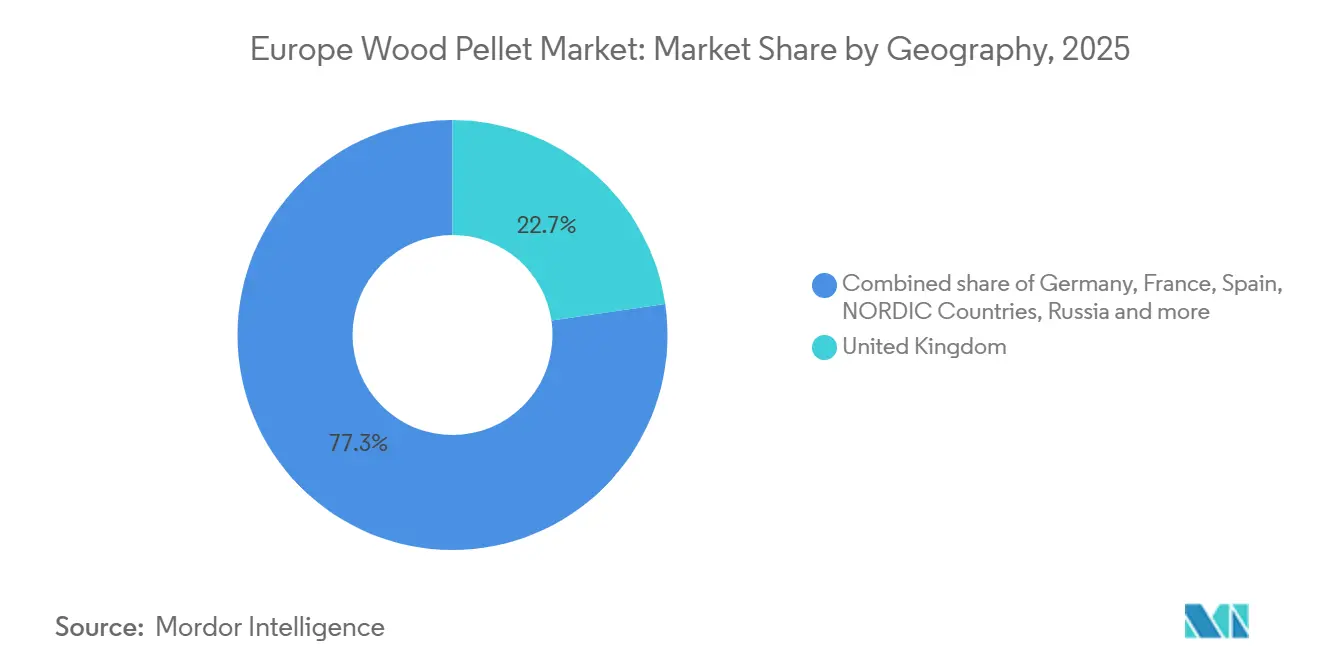

- 地域別では、英国が2025年に22.7%の収益シェアでトップとなり、北欧諸国が2031年にかけて年平均成長率9.1%で最も速い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州木質ペレット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 化石燃料価格の記録的高騰を背景とした堅調な住宅暖房需要 | 1.20% | ドイツ、フランス、オーストリア、北欧諸国 | 短期(2年以内) |

| EU発電所における石炭からバイオマスへの転換加速 | 1.50% | 英国、ドイツ、スペイン | 中期(2〜4年) |

| ネガティブエミッションBECCSプロジェクト向けの新たなEU排出量取引制度インセンティブ | 0.90% | 英国、北欧諸国 | 長期(4年以上) |

| ヒートポンプ・ペレットハイブリッドボイラー改修の急増 | 0.80% | ドイツ、オランダ、その他欧州 | 中期(2〜4年) |

| ロシア後のサプライチェーン地産地消化に向けた許認可の迅速化 | 0.70% | EU27 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化石燃料価格の記録的高騰を背景とした堅調な住宅暖房需要

欧州のガス価格は2024年を通じて高止まりし、木質ペレットは一戸建て住宅や中小企業の空間暖房において費用対効果の高い選択肢となっています。オーストリアはインセンティブが変わらず維持されたことでボイラー設置が堅調に推移し、ドイツとフランスは補助金の見直しにもかかわらず相当量を吸収しました。ENplusの認証は燃焼品質を保証することで国境を越えたペレット取引を促進しました。住宅用需要のシェアは2024年の欧州総消費量の7%に達しました。[2]米国農務省海外農業局、「英国バイオ燃料年次報告書2024」、usda.govドイツの2024年8月のBEG改革によりスタンドアロン型バイオマス補助金が削減されましたが、住宅向けサプライヤーは機器ファイナンスや戸別小売プログラムへの展開により収益を平準化しています。したがって、スポット販売に内在する変動性を相殺するために垂直統合が不可欠となっています。

EU発電所における石炭からバイオマスへの転換加速

Drax Groupの2024年における第4ユニットの再稼働により、約300万トンの追加ペレット需要が生まれ、英国のバイオマス発電量が回復しました。ベルギーにおけるArcelorMittalのTorero施設など新たなプロジェクトは、製鉄高炉にバイオ石炭を供給することで、脱炭素化が困難な産業におけるバイオマスの応用を示しています。欧州投資銀行の支援を受けたスペインのLa Robla発電所は、国内農業残渣への転換により物流排出量を削減し、原料の柔軟性を高めました。[3]欧州投資銀行、「La Roblaバイオマス発電所融資」、eib.org既存の系統接続とタービンを再利用できるため改修経済性は依然として有利ですが、英国における2027年以降の政策の不確実性により売電量が半減する可能性があり、需要ポートフォリオの多様化の必要性が浮き彫りになっています。残渣を丸太材より優先するEUのカスケード利用原則も、将来の供給拡張性を制限しています。

ネガティブエミッションBECCSプロジェクト向けの新たなEU排出量取引制度インセンティブ

2024年に採択された改正により、バイオマス燃焼と炭素回収・貯留を組み合わせた場合に電力会社がネガティブエミッションを収益化できるようになりました。Draxは2027年までに本格的なBECSS統合を計画し、再生可能電力とともに高価値のEU排出枠の売却を目指しています。EU炭素価格は2024年に1トン当たり60〜90ユーロの間で変動しており、ネガティブエミッションクレジットが電力収益を上回る可能性があります。しかし、予測される炭素回収改修コストは1プラント当たり約20億ポンドに上り、支援枠組みの十分性が問われています。したがって、収益性は予測可能な炭素価格とBECCSインセンティブの適時な支払いにかかっており、これらが電力会社がペレット契約を拡大するか他のネガティブエミッション技術に転換するかを左右します。

ヒートポンプ・ペレットハイブリッドボイラー改修の急増

空気熱源ヒートポンプとペレットバーナーを組み合わせたハイブリッドシステムは、2024年にドイツとオランダで急速に普及し、家庭が価格変動に応じて燃料を切り替えられるようになりました。ドイツのBEG改革により、新たなバイオマスインセンティブはハイブリッド設置に限定され、ガス網のない農村部での普及が加速しています。これらのハイブリッドシステムはペレット使用量を最大40%削減しますが、2025年にスマートコントロールモデルを発売したViessmannやÖkofenなどの企業の機器販売を押し上げています。ハイブリッドの柔軟性により冬季の消費急増は抑制されますが、年間を通じた安定した引き取りが実現するため、生産者は需要予測を見直す必要があり、住宅セグメントのダイナミクスが変化しています。

制約要因の影響分析*

| 制約要因 | (〜) % 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要市場における国内ペレットボイラー補助金の廃止 | -1.10% | ドイツ、オランダ、フランス | 短期(2年以内) |

| ヒートポンプ専用ソリューションとの競争激化 | -0.80% | ドイツ、フランス、オランダ、その他欧州 | 中期(2〜4年) |

| ウクライナ戦争後の木材繊維不足と価格急騰 | -0.80% | EU27 | 短期(2年以内) |

| EUDRの持続可能性コンプライアンスコスト | -0.70% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内ペレットボイラー補助金の廃止とヒートポンプとの競争

ドイツは2024年8月にスタンドアロン型バイオマスインセンティブを廃止し、2023年から2024年にかけてボイラー販売が55%急落しました。フランスでは、インセンティブが電気式ヒートポンプに移行したことで、さらに急激な73%の落ち込みを記録しました。オランダは新築住宅へのバイオマス暖房補助金を停止し、資金を電化に集中させました。中国における製造規模の急速な拡大によりヒートポンプ機器価格が15〜20%低下し、ペレットのコスト優位性が侵食されました。都市部の大気質規制も粒子状物質の基準を強化し、人口密集地域でのペレット普及を制限しています。補助金の廃止と安価な電気代替品の組み合わせにより住宅需要が弱まり、生産者はより薄い利益率で長期契約を交渉する産業バイヤーへの依存度を高めざるを得なくなっています。

木材繊維不足、価格急騰、EUDRコンプライアンスコスト

建設業の低迷による製材所の閉鎖で残渣の流通が減少し、欧州のペレット生産量は2024年に7%減少して2,270万トンとなりました。樹皮甲虫の大量発生により木材の品質がさらに低下し、被害木材がエネルギー用途に転用されたことで、パネルボード製造業者との原料競争が激化しました。産業用ペレットのスポット価格は、Draxの増産が余剰在庫を吸収したことで2024年後半に反発しました。大規模事業者については2025年12月30日から、EU森林破壊規制により全ての出荷に対してトレーサビリティ、衛星モニタリング、TRACESへのアップロードが義務付けられ、生産コストに1トン当たり2〜5ユーロが加算され、中小生産者の利益を圧迫しています。[4]欧州委員会、「EU森林破壊規制の実施」、europa.euコンプライアンスのタイムラインと残渣供給の逼迫が重なり、利益率が圧縮され、非統合型プレイヤー間の統合が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:森林残渣が供給を支え、農業系原料が勢いを増す

森林・木材残渣は2025年の欧州木質ペレット市場規模の70.2%を生み出しており、これは堅固な製材所ネットワークと成熟したENplusの物流を反映しています。しかし農業残渣は、輸送エネルギーを38%削減するモバイルペレット化プラットフォームの支援を受け、年平均成長率7.8%で拡大しています。スペインのLa Robla発電所は、サプライチェーンの排出量削減のために地元の藁を調達することを実証しました。農業系原料は灰分が高く(2〜5%)エネルギー密度が低いものの、EU森林破壊規制はこれらを優遇しており、熱電併給ユニットでの試験的なブレンドを促進しています。生産者は品質のばらつきを管理するために高度な篩い分けと添加剤の投与を採用しており、長期的には多原料調達戦略への転換を示しています。

2026〜2031年にかけて、森林残渣は引き続き欧州木質ペレット市場を支えますが、農業系原料は過剰伐採された森林への圧力を緩和しながらユーティリティ需要を満たすために必要な増分成長をもたらします。ブレンドはまた、住宅サイクルの低迷で製材所の生産量が減少した際の残渣不足に対するヘッジにもなります。多様な原料プールを認証できるステークホルダーは、電力会社がコンプライアンス対応ペレットを求める中で新たな契約を獲得できる立場にあります。

グレード別:ユーティリティペレットが主導、トレファイドバリアントが石炭代替を変革

ユーティリティグレードの白色ペレットは2025年の欧州木質ペレット市場シェアの55.8%を占め、プレミアム仕様よりも低い納入コストを重視する大規模電力プロジェクトに供給されています。トレファイドバリアントの欧州木質ペレット市場規模は、フィンランドのANDRITZによる6万トン規模のJoensuu Biocoalプラントを触媒として年平均成長率9.4%で拡大しています。トレファクションはエネルギー密度を22〜28GJ/tに高め、大規模な改修なしに石炭発電所での混焼を可能にします。早期採用者にはArcelorMittalが含まれており、同社は製鉄炉にトレファイドペレットを投入し、セクター横断的な可能性を示しています。資本集約度は1トン当たり100〜150ユーロの設備投資に留まるため、乾燥工程に熱電併給の廃熱を利用できる残渣豊富なクラスター近傍に展開が集中しています。欧州の石炭ユニットが廃止に直面する中、電力会社はトレファクションを移行期の脱炭素化経路として検討しています。

業界のコンセンサスでは、特に石炭資産が調整可能な発電容量を担う北欧・中欧において、トレファイドペレットが2031年までに二桁のシェアに達するとみられています。スタンダードグレードとプレミアムグレードは住宅用ボイラーでの関連性を維持しますが、ハイブリッドシステムとヒートポンプの普及により成長は鈍化します。グレードポートフォリオを多様化するメーカーは、需要の変動を緩和しながら高利益率のトレファイド契約を獲得できます。

用途別:暖房が主導、熱電併給が産業効率向上を取り込む

暖房用途は2025年の欧州木質ペレット市場規模の64.5%を占め、住宅用ストーブ、商業ビル、地域暖房ネットワークにわたっています。しかし熱電併給システムは、産業サイトが国内固定価格買取制度のもとで蒸気と電力の両方を収益化するにつれ、年平均成長率8.9%で成長しています。2025年秋に稼働したTHEURLのオーストリア複合施設は、8万トンのペレットラインと85%効率のオンサイト発電を組み合わせています。熱電併給の普及は、輸出志向の冶金・化学産業における低炭素プロセス熱を評価するEUの炭素国境調整メカニズムによっても後押しされています。

発電専用は補助金の不確実性から2024年に停滞しましたが、Draxの再稼働が一時的な押し上げをもたらしました。今後を見据えると、BECCSの改修が成長を再燃させる可能性がありますが、そのタイムラインはカーボンクレジットの流動性にかかっています。動物用敷料需要はニッチな出口として残り、エネルギー市場の低迷時に低グレードの生産量を吸収します。暖房グレードと熱電併給グレードを切り替えられる多角化した生産者は、政策の変化をより効果的に乗り越えられます。

エンドユーザー別:住宅基盤が縮小、産業需要が拡大

住宅消費者は2025年の欧州木質ペレット市場シェアの53.9%を吸収しており、石炭からバイオマスへの転換とBECCSプロジェクトの普及に伴い、産業・ユーティリティセグメントは年平均成長率8.5%で成長すると予測されています。かつて成長エンジンであった住宅ユーザーは補助金の削減とヒートポンプとの競争に直面し、2024年にドイツでボイラー販売が55%、フランスで73%急落しました。学校やホテルなどの商業施設は、地域暖房の接続がない場所では中程度の需要を維持しています。

欧州木質ペレット市場は、燃料供給とカーボンクレジット共有を組み合わせた産業向け売電契約を中心に展開するようになります。生産者は製品ミックスを再調整し、大量のユーティリティペレットとトレファイドグレードを重視しながら、ニッチな小売チャネル向けに小規模なプレミアム認証ラインを維持する必要があります。住宅需要の減少により解放された生産能力は輸出や産業ハイブリッドに振り向けることができ、収益の変動を緩和します。

地域分析

英国は2025年に22.7%のシェアで欧州木質ペレット市場を主導し、年平均成長率8.6%で前進しています。これは主にDrax単独で2024年に964万1,000トンを輸入したことによるもので、欧州大陸の総需要の約3分の1に相当します。英国のBECCSに対する移行期支援は2031年まで延長されており、収益の安定性を提供していますが、2027年以降の補助金削減によりDraxの需要が50%削減される可能性があり、輸入量が下振れリスクにさらされています。

ドイツは2024年に約300万トンで欧州第2位の生産国であり続けていますが、補助金削減後に住宅販売が縮小しました。産業用熱電併給の改修が工場の脱炭素化目標追求により一部の落ち込みを補いました。フランスも同様の傾向を示しており、住宅の低迷が続く一方で産業用蒸気プロジェクトが増加しています。

北欧諸国は生産力の強さと積極的な熱電併給の展開を組み合わせています。スウェーデンは2023年に地域暖房ネットワークで190万トンを消費し、フィンランドはJoensuu トレファクションプラントを擁し、先進バイオマス処理における地域的リーダーシップを確固たるものにしています。スペインは規模は小さいものの、La Robla発電所での藁への転換により原料の多様化を示しています。東欧とオーストリアは住宅の底堅さを示しており、オーストリアは安定したインセンティブによりボイラー設置を維持しています。

EU森林破壊規制のコンプライアンスは2025年以降の貿易ルートを再編し、詳細な地理位置情報データを持つ出荷を優遇します。供給側の逼迫が欧州域内調達を促進する可能性がありますが、能力拡張は残渣の入手可能性と許認可にかかっています。全体として、地理的需要は中欧の家庭から英国のBECCSと北欧中心の産業用熱電併給へとシフトしており、物流と契約パターンを再形成しています。

競争環境

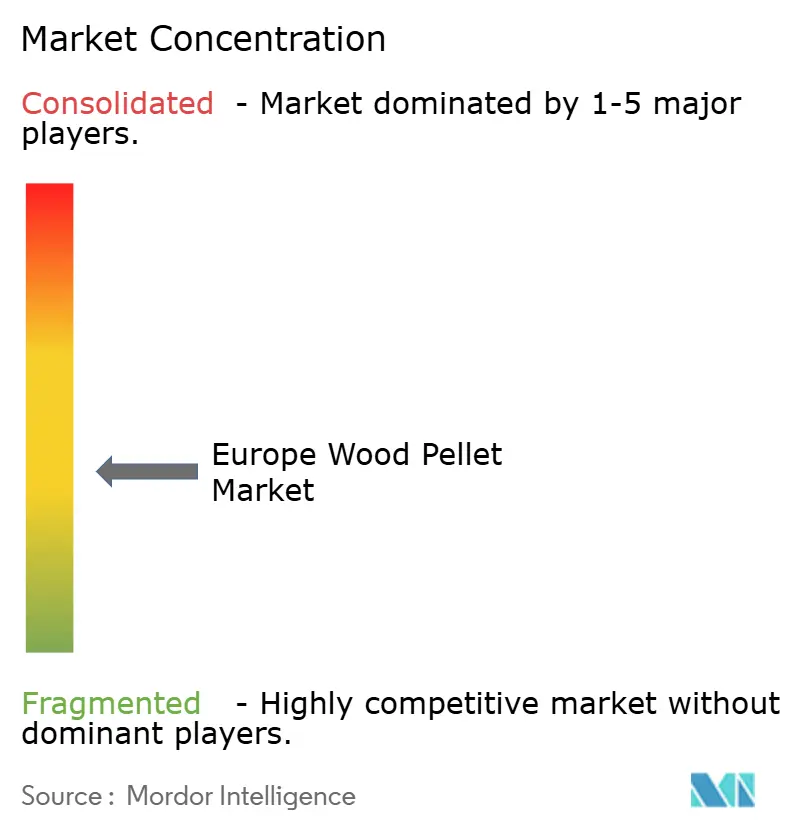

欧州木質ペレット市場は依然として中程度に分散していますが、垂直統合が進んでいます。米国最大の輸出業者であるEnvivaは2024年3月に連邦破産法第11章の適用を申請し、5ヶ月後に13億米ドルの新規融資を得て再建を果たし、大西洋横断サプライチェーンの資本的負担を浮き彫りにしました。同社はSampsonプラントを9,400万米ドルで売却し、高利益率の資産に集中するためHamletを再稼働させました。

ANDRITZは2025年5月にフィンランドのJoensuu トレファクションユニットを稼働させることで技術的リーダーシップを示し、電力会社にボイラーを改修することなく石炭互換燃料を提供しました。Draxは長期契約と自社港湾インフラを活用して4基のバイオマスユニットへの供給を確保しています。Graanul InvestとScandbioはそれぞれバルト海地域と北欧市場を支配しており、それぞれ林業、生産、物流を統合しています。

ホワイトスペースの成長は、トレファクションの建設拡大と、スマートコントロールで燃料を自動切換えするペレットとヒートポンプを融合したハイブリッドボイラーエコシステムに集中しています。EUが資金提供するパイロット事業に支援されたモバイルペレット化装置は原料輸送コストを削減し、農場でのペレット生産を可能にします。EU森林破壊規制によるコンプライアンスコストの増加により、小規模なスタンドアロン製材所は統合または撤退を余儀なくされ、今後5年間で市場集中度が高まる可能性があります。

欧州木質ペレット産業リーダー

AS Graanul Invest

Drax Group plc

Enviva Inc.

Stora Enso Oyj

Scandbio AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オーストリアの持株会社Nextwood Twoは、KUREKSSを買収するための合併報告書を提出しました。KUREKSSは製材・輸出業者であり、Ventspils地域に製材所を運営し、木質ペレットを製造・販売するSIA Kurzemes granulaを所有しています。

- 2025年2月:Drax Group plcは2024年通期の財務結果を発表し、北米木質ペレット部門の業務・財務指標の堅調な改善を強調しました。また、バイオマス発電量の顕著な増加も見られました。2024年のDraxの木質ペレット生産量は400万メートルトンに達し、2023年の380万メートルトンから5%増加しました。

- 2024年8月:ドイツを拠点とする製紙・エネルギー企業Koehler Groupは、子会社のZollikofer Groupがフランスの薪・バイオマスサプライヤーSAS REKO Energie Bois(REKO)を買収したことを発表しました。買収の財務詳細は非公開です。

- 2024年2月:Graanul Investはプレミアムペレットブランド「g Graanul」の立ち上げを発表しました。これはバルト海地域の顧客に手頃な価格の高品質再生可能エネルギーソリューションを提供することを目的としており、同社がバルト海地域でのネットワークとプレゼンスを拡大するための取り組みです。

欧州木質ペレット市場レポートの調査範囲

木質ペレットは、圧縮されたおがくずや木材チップから製造される再生可能燃料です。バイオマス燃料として住宅や事業所の暖房に使用できます。木質ペレットは、廃棄物として処理できる森林残渣や低品質の丸太から製造することができます。

欧州木質ペレット市場は、原料、グレード、用途、地域別にセグメント化されています。原料別では、市場は森林残渣、農業残渣、エネルギー作物、おがくず混合に分類されます。グレード別では、市場はユーティリティグレード、プレミアムグレード、スタンダードグレード、その他にセグメント化されています。用途別では、市場は暖房と発電にセグメント化されています。レポートは主要国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

| 森林・木材残渣 |

| 農業残渣 |

| エネルギー作物とおがくずの混合 |

| ユーティリティグレード(白色) |

| プレミアムグレード |

| スタンダードグレード |

| トレファイド「ブラック」ペレット |

| 暖房 |

| 発電 |

| 熱電併給 |

| 住宅 |

| 商業 |

| 産業・ユーティリティ |

| 動物用敷料 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他欧州 |

| 原料別 | 森林・木材残渣 |

| 農業残渣 | |

| エネルギー作物とおがくずの混合 | |

| グレード別 | ユーティリティグレード(白色) |

| プレミアムグレード | |

| スタンダードグレード | |

| トレファイド「ブラック」ペレット | |

| 用途別 | 暖房 |

| 発電 | |

| 熱電併給 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業・ユーティリティ | |

| 動物用敷料 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州木質ペレット市場の規模はどのくらいですか?

同セクターは2026年に132億9,000万米ドルを超える見込みです。

ペレットへの産業需要を牽引しているものは何ですか?

電力会社は石炭ユニットをバイオマスに転換し、高価値のネガティブエミッションクレジットを獲得するためのBECCS改修を計画しており、産業向け契約を押し上げています。

トレファイドペレットが普及している理由は何ですか?

トレファクションはエネルギー密度を石炭に近いレベルまで高め、コストのかかるボイラー改修なしに混焼を可能にし、屋外保管の安定性を向上させます。

EU森林破壊規制はサプライヤーにどのような影響を与えますか?

2025年後半から、生産者はTRACESに地理位置情報データとデューデリジェンスファイルをアップロードする必要があり、コストに1トン当たり2〜5ユーロが加算され、大規模な認証済み事業者が有利になります。

最大のペレット輸入国はどこですか?

英国が需要の90%以上を輸入に依存してリストのトップに立ち、熱電併給用途ではデンマークとオランダが続きます。

住宅用ペレット暖房の見通しはどうですか?

補助金削減後にドイツとフランスで販売が弱まっていますが、ガス網のない農村部ではハイブリッドヒートポンプシステムがニッチな役割を維持しています。

最終更新日: