北米ウッドペレット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

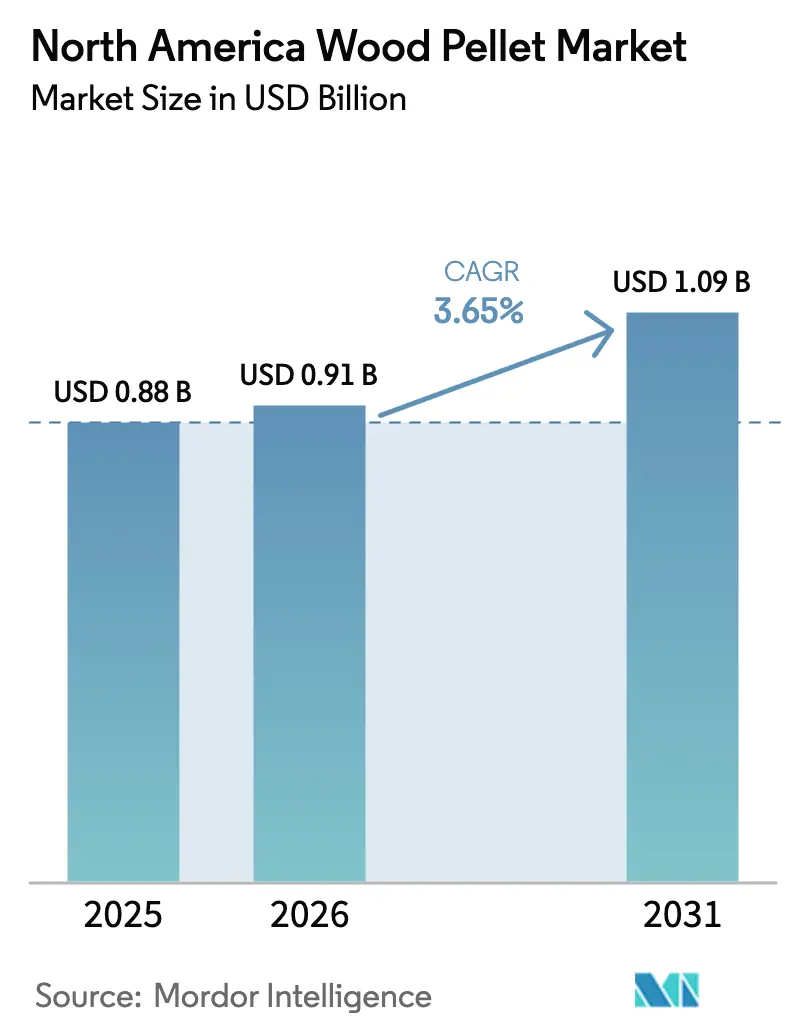

| 基準年の市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ウッドペレット市場分析

北米ウッドペレット市場規模は、2025年の8億8,000万米ドルから2026年には9億1,000万米ドルに増加し、2026年~2031年にかけてCAGR 3.65%で成長して2031年までに10億9,000万米ドルに達する見込みです。

成長は、ユーティリティ規模の発電および産業用熱需要の増加によってバランスが保たれた、成熟した住宅暖房基盤を反映しています。垂直統合型の生産者はサプライチェーンを強化しており、農業残渣や短輪伐期作物への原料多様化が、製材所の操業縮小に対するバッファーとして機能しています。連邦および州の再生可能エネルギー義務と炭素回収インセンティブが収束するにつれてユーティリティ需要が加速しており、トレファイドブラックペレットはエネルギー密度が高くギガジュール当たりの輸送コストを削減できることから普及が進んでいます。同時に、住宅向け販売は手厚いヒートポンプ補助金による逆風に直面しており、ESGの精査が投資家に対し、持続可能なバイオマスプログラム(SBP)または森林管理協議会(FSC)認証を保有する製造所を優先させる方向に働いています。物流インフレ、繊維供給の逼迫、新規トレファクション設備の資本集約性が近期の成長見通しを抑制しているものの、ネガティブエミッションのビジネスモデルが台頭するにつれて市場全体のモメンタムはプラスを維持しています。

レポートの主要ポイント

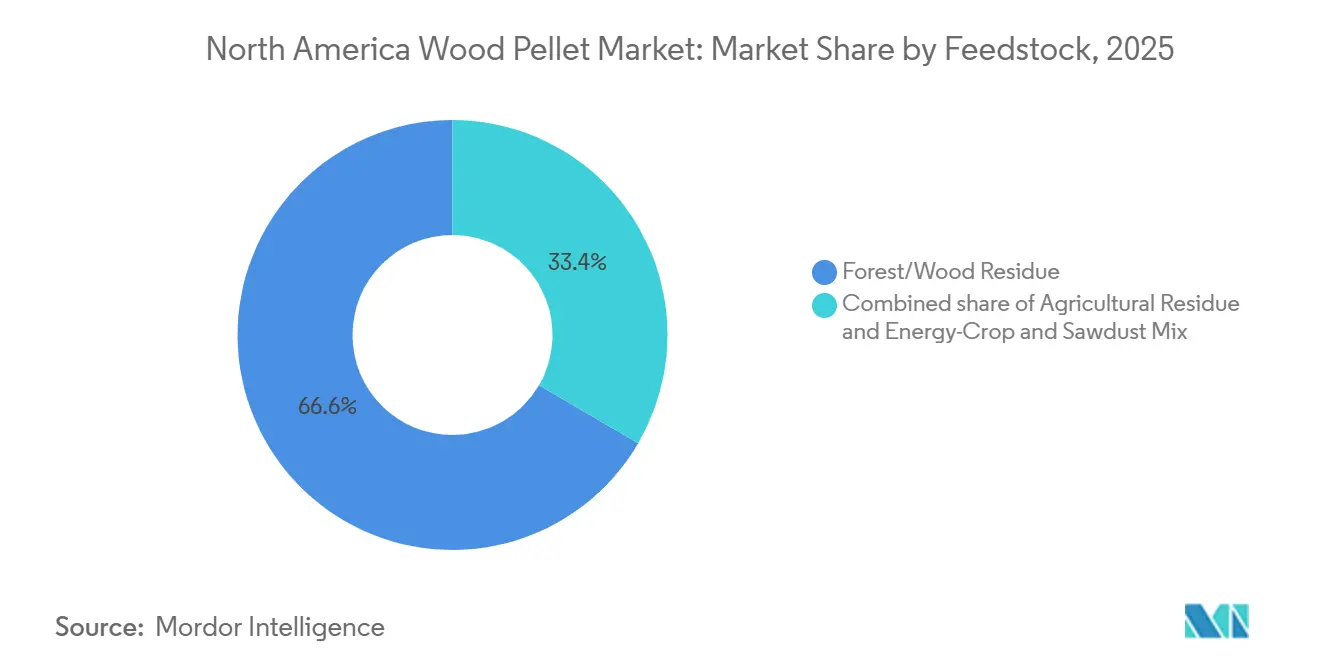

- 原料別では、森林・木材残渣が2025年の北米ウッドペレット市場シェアの66.6%を占めてトップとなり、農業残渣ペレットは2031年にかけてCAGR 4.8%で拡大すると予測されています。

- グレード別では、ユーティリティグレードのホワイトペレットが2025年の収益シェアの58.2%を占め、トレファイドブラックペレットは2031年にかけて最速のCAGR 8.4%を記録すると予測されています。

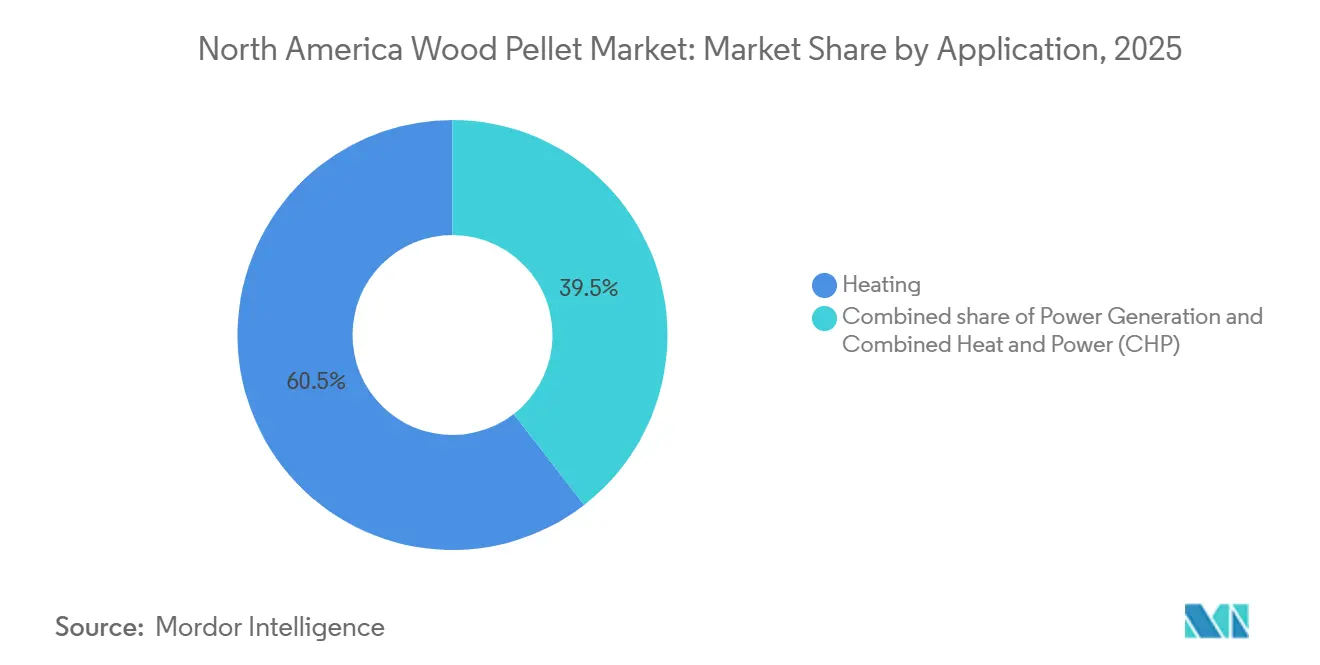

- 用途別では、暖房が2025年の北米ウッドペレット市場規模の60.5%のシェアを占めましたが、発電は2026年~2031年にかけてCAGR 7.9%で拡大しています。

- エンドユーザー別では、住宅顧客が2025年に50.9%のシェアを保持しており、産業・ユーティリティセグメントは2031年にかけてCAGR 7.5%で成長する見込みです。

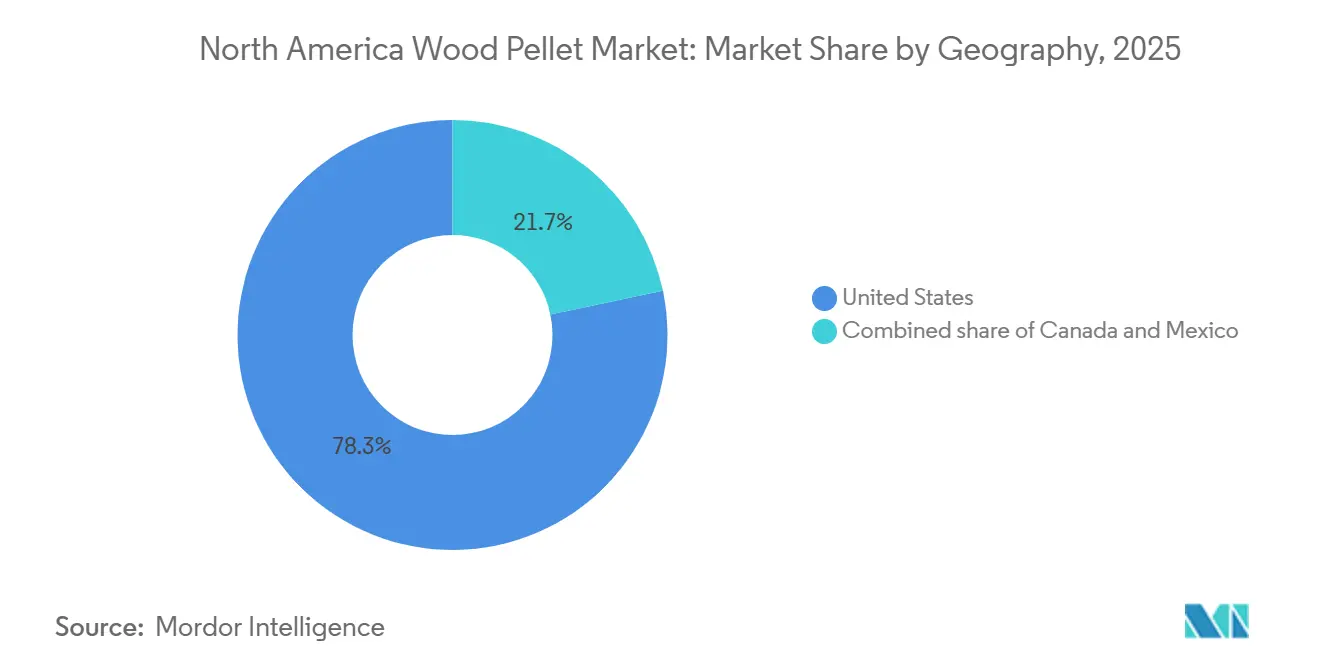

- 地域別では、米国が2025年に78.3%のシェアで首位を占め、カナダは2031年にかけて最速のCAGR 4.2%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ウッドペレット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 連邦および州の再生可能エネルギー目標がユーティリティ需要を牽引 | 1.2% | 米国(南東部生産回廊、中西部ユーティリティ) | 長期(4年以上) |

| 化石燃料価格の変動がペレットの競争力を強化 | 0.8% | 米国およびカナダ(住宅暖房市場、北部州・州) | 短期(2年以内) |

| カナダのクリーン燃料規制クレジットが普及を促進 | 0.6% | カナダ(ブリティッシュコロンビア州、アルバータ州、ケベック州) | 中期(2年~4年) |

| トレファイドペレット技術がエネルギー密度を高め物流コストを低減 | 0.5% | グローバル(米国南東部の輸出志向型生産者、アジア太平洋を標的とするカナダの製造所) | 中期(2年~4年) |

| カーボンニュートラルな企業向け熱エネルギー証書が登場 | 0.4% | 米国およびカナダ(企業調達、自主的炭素市場) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

連邦および州の再生可能エネルギー目標がユーティリティ需要を牽引

州の再生可能エネルギーポートフォリオ基準および強化された連邦クリーンエネルギーインセンティブは、電力ユーティリティの引き取り戦略を引き続き支えています。Draxは2030年までに米国のバイオマス発電所建設に125億米ドルを投じることを約束しており、各プロジェクトはプレミアム45Qクレジットの資格を得るために炭素回収システムを備えた設計となっています。[1]Farhat Eamon Akil、「Draxは補助金に引き寄せられ125億米ドルの米国電力事業を目指す」、Bloomberg Law、bloomberglaw.com Georgia Powerも同様に、分散型発電を確保しガス価格の変動をヘッジするため、30年超の契約のもとで80MWのバイオマス容量を提案しました。[2]Dave Williams、「Georgia PowerはウッドペレットをバーンするPSC承認を求める」、Augusta Chronicle、augustachronicle.com 規制当局もこのアプローチを支持しており、2024年3月にミシガン州公益事業委員会は、分散型バイオマスが資源の十分性にとって引き続き不可欠であるとの判断を下し、契約の早期終了申請を却下しました。[3]ミシガン州公益事業委員会、「MPSCはConsumers Energyの2件の契約の早期終了を却下」、michigan.gov これらの決定は、ウッドペレットが電力網の信頼性を維持しながら近期の脱炭素化目標を達成できるブリッジ燃料であるという見方を強化しています。

化石燃料価格の変動がペレットの競争力を強化

2025年~26年冬季のプロパンおよび暖房用灯油の価格急騰により、ペレットとのコスト差が縮小し、ストーブおよびボイラーのアップグレードの回収期間が改善しました。ヘンリーハブの天然ガス価格はMMBtu当たり平均4.30米ドルでしたが、農村部の家庭はMMBtu当たり27.50米ドル相当のプロパン価格を支払っており、一方で配送済みプレミアムペレットのコストはMMBtu当たり約15米ドルでした。[4]米国エネルギー情報局、「週次小売プロパン価格」、eia.gov この裁定機会は、北東部、上部中西部、大西洋岸カナダのパイプライン外地域で最も魅力的ですが、インフレ抑制法の2,000米ドルの連邦ヒートポンプ税額控除と最大8,000米ドルの州補助金が、住宅所有者の電化を促進しています。したがって、住宅向けペレット供給業者は、特にユーティリティが深夜のヒートポンプ運転を優遇する時間帯別料金を導入するにつれて、競争力を維持するために予測可能な燃料コストと地域調達を強調する必要があります。

カナダのクリーン燃料基準クレジットが普及を促進

カナダのクリーン燃料規制はライフサイクル炭素強度スコアを割り当て、適合するウッドペレットが取引可能なクレジットを生成することを認めており、産業ユーザーに二次的な収益源を創出しています。ブリティッシュコロンビア州の65カナダドル(48米ドル)の炭素税とアルバータ州の技術革新・排出削減システムが、天然ガスに対するペレットのコスト優位性をさらに高めています。その結果、食品加工業者、パルプ製造所、地域暖房ネットワークがエネルギーおよびコンプライアンス目標の両方を達成するためにペレットを採用しており、2031年にかけてカナダのCAGR 4.2%を支えています。Draxの2025年2月の持続可能な航空燃料生産向け認証ペレット供給契約は、透明性の高い炭素会計に付与される商業的プレミアムを示しています。

トレファイドペレット技術がエネルギー密度を高め物流コストを低減

トレファクションはペレットの発熱量を20~22GJ/tに引き上げ、ギガジュール当たりの輸送費を約15%削減し、石炭ボイラーでの混焼率を高めることを可能にします。ANDRITZは2025年にフィンランドで質量収率85%の商業プラントで商業的性能を実証し、Draxは5,000万米ドルの拡張工事の一環としてアラバマ州アリスビル製造所にパイロットトレファクション設備を追加しました。単一ラインの資本コストが5,000万~1億米ドルであるため採用は資本力のある既存企業に限られますが、ユーティリティは水分による劣化を回避し改修コストを低減する疎水性ブラックペレットに対して10~15%のプレミアムを支払う意向を示しています。トレファイドペレットのCAGR 8.4%という予測は、エネルギー密度と石炭との互換性が高い初期価格を上回るという業界の確信を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 物流インフレがペレットのマージンを圧迫 | -0.6% | 米国およびカナダの長距離輸送回廊および輸出港 | 短期(2年以内) |

| 製材所の操業縮小が繊維供給を逼迫 | -0.5% | 米国南東部および太平洋岸北西部、カナダ内陸部 | 中期(2年~4年) |

| 森林バイオマスに対するESGの精査が投資を抑制 | -0.4% | 北米輸出業者に影響を与えるグローバルポートフォリオ | 長期(4年以上) |

| 寒冷気候州でのヒートポンプの急速な普及 | -0.3% | 米国北東部、上部中西部、オンタリオ州、ケベック州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

物流インフレがペレットのマージンを圧迫

鉄道運賃の値上げとトラック輸送コストのインフレにより、2025年の配送済みペレット価格は上昇しました。中西部のユーティリティに供給する南東部の製造所にとって、特にサバンナやモービルなどの港で混雑が発生してデマレージ費用が生じる場合、鉄道は配送コストの最大40%を占めることがあります。トレファクション設備を持つ生産者は1トン当たりより多くのエネルギーを輸送することでこれらのコストを部分的に相殺していますが、5,000万~1億米ドルの設備投資要件が小規模事業者を締め出しています。小売志向の製造所は、短距離トラック輸送コストがストーブグレードのペレット価格よりも速く上昇するという独自の圧力に直面しており、一部は統合または閉鎖を余儀なくされています。

製材所の操業縮小が繊維供給を逼迫

2024年~25年の住宅活動の低迷により製材生産量が減少し、低コストのおがくずやチップの入手可能性が低下しました。製造所は残留繊維をめぐってパルプ生産者と競合するか、灰分含有量が高くボイラー調整を必要とするコーンストーバーや小麦わらを試験的に使用しました。高い灰分レベルはエンドユーザーのメンテナンスコストを引き上げ、生産者のマージンを希薄化させる一方、ブリティッシュコロンビア州のマウンテンパインビートルによる木材枯渇がカナダ内陸部の不足を悪化させました。その結果、原料価格の上昇と農業残渣の前処理のための設備投資という二重の課題が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:残渣の多様化が繊維リスクをヘッジ

森林・木材残渣は2025年の北米ウッドペレット市場シェアの66.6%を占め、統合型木材事業から調達されたおがくず、チップ、森林間伐材の優位性を反映しています。しかし農業残渣ペレットは、2024年~25年に繊維供給を制約した製材所の操業縮小に対するヘッジとして生産者が多様化を進める中、2031年にかけてCAGR 4.8%を記録すると予測されています。コーンストーバーや小麦わらなどの農業原料は理論上年間2億~3億乾燥トンを供給できますが、季節的な収集ロジスティクス、水分の変動、3~6%という高い灰分含有量がスケールアップを複雑にしています。前処理および灰分低減技術を習得した生産者は、純度の低い燃料を扱えるボイラーを確保できれば、産業・ユーティリティ需要を取り込むことができます。

今後10年の終わりに向けて、ハイブリッドポプラやヤナギなどの短輪伐期木本作物が、専用農園への投資を厭わない一部の製造所に供給し、限界地での予測可能な収量を可能にするかもしれません。これらのエネルギー作物は今日ではニッチにとどまっていますが、その戦略的価値は安定した価格設定とESG志向のバイヤーに訴求する炭素固定効果にあります。したがって原料の状況は二極化しつつあります。住宅用ストーブ向けのコモディティホワイトペレットは木材残渣が主流であり続ける一方、産業・ユーティリティバイヤーは量の確保と炭素クレジット適格性のために多様化したブレンドをますます受け入れています。

グレード別:トレファイドペレットがユーティリティの石炭代替を標的

ユーティリティグレードのホワイトペレットは2025年の収益の58.2%を占め、複数年の引き取り契約のもとで発電所に供給されています。水分8%未満、灰分0.5%未満を特徴とするプレミアムグレードペレットは、低メンテナンスを優先する住宅・商業ユーザーを取り込んでいます。スタンダードグレード品は、やや高い不純物を許容する小型産業用ボイラー向けの中間層を埋めています。しかしトレファイドブラックペレットは、20~22GJ/tのエネルギー密度と疎水性を武器に、2031年にかけてCAGR 8.4%で成長すると予測されています。

ANDRITZの2025年の商業ラインは、質量・エネルギー収率がそれぞれ85%・95%以上達成可能であることを証明し、Draxのアラバマパイロットはスケールへのコミットメントを示しています。トレファイドペレットは屋根付き保管の必要性をなくし、太平洋横断輸送中の水分による劣化を最小化することで、ホワイトペレットにとってリスクが高かったアジアおよび中東市場を開拓します。ユーティリティは高コストのボイラー出力低下なしに高い混焼率で運用できる能力を評価しており、高い生産設備投資にもかかわらずプレミアム価格設定の可能性を強化しています。したがってグレードミックスは二軌道システムへと進化すると予想されます。暖房向けの手頃なホワイトペレットと、物流コスト削減と炭素戦略に注力するユーティリティ・産業バイヤー向けのプレミアムブラックペレットです。

用途別:発電が暖房を上回る成長

暖房は2025年の北米ウッドペレット市場規模の60.5%のシェアを維持し、天然ガスサービスのない農村地域での成熟したストーブ普及に支えられています。それでも発電は、ユーティリティが石炭ユニットを転換するか炭素回収システムを備えた専用バイオマス発電所を建設するにつれて、2026年~31年にかけて最速のCAGR 7.9%で拡大する見込みです。Draxの125億米ドルの投資ロードマップは、強化された連邦税額控除を活用したネガティブエミッション施設への移行を体現しています。

熱電併給(CHP)は効率レベルが65~80%に達し、米国内で4,700以上の設備が稼働する戦略的ニッチとして残っています。廃熱を活用できる産業キャンパスや施設建物は、特に炭素価格設定のある地域でペレットの安定した需要源となっています。一方、住宅需要は補助金付きヒートポンプとの競争が激化しており、ペレット供給業者は燃料価格の安定性と地域経済への貢献を訴求する必要があります。

エンドユーザー別:産業・ユーティリティセグメントが成長を牽引

住宅バイヤーは2025年に50.9%の市場シェアを維持しましたが、寒冷気候州での電化の進展に伴いセグメントはシェアを失うと予想されます。産業・ユーティリティユーザーは、長期電力購入契約とライフサイクル排出削減を収益化するクリーン燃料基準クレジットに支えられ、CAGR 7.5%で成長すると予測されています。学校や病院を含む商業施設は、暖房用灯油よりも低い燃料コストに引き付けられながらも改修費用に慎重な中間的な位置を占めています。規格外ペレットを受け入れることが多い動物用敷料ユーザーは、プレミアムグレード仕様を満たさない副産物量の小規模ながら安定した出口を代表しています。

規制上の決定はペレットの信頼性計画における役割を強調しています。ミシガン州公益事業委員会が2件のバイオマス電力購入契約の解除を拒否したとき、分散型ペレット発電が予備力マージンにとって引き続き重要であることを確認しました。産業事業者もまた、ブリティッシュコロンビア州のCleanBCプログラム(CO₂e換算65カナダドル/t)に示されるように、州の炭素市場からのクレジット収益を評価しています。これらのダイナミクスは、需要の重心がエネルギーとコンプライアンスの両方の価値を求める大規模な産業・ユーティリティ引き取り業者へと家庭から移行することを示唆しています。

地域分析

米国は2025年の北米ウッドペレット市場において78.3%のシェアで首位を占め、輸出港近くの南東部生産クラスターと中西部ユーティリティを活用しています。Draxのアラバマ州アリスビル施設の拡張とGeorgia Powerの80MWバイオマス提案は、収益の可視性を確保する原料供給、発電資産、長期電力購入契約の統合を浮き彫りにしています。住宅販売は、インフレ抑制法のヒートポンプインセンティブが北部州での電化を加速させる構造的圧力に直面していますが、ミシガン州公益事業委員会の決定は信頼性が懸念されるバイオマス発電所への規制上の支持を確認しています。2024年に厳格な森林破壊防止方針を発表したLegal & Generalなどの資産運用会社からのESGの精査が認証要件を厳格化しており、米国の製造所にSBPまたはFSC監査の採用を促しています。

カナダは規模は小さいものの、2031年にかけてCAGR 4.2%で最速の成長が予測されています。連邦クリーン燃料規制とブリティッシュコロンビア州、アルバータ州、ケベック州の州炭素価格設定が低炭素ペレットに取引可能なクレジットで報いており、産業用ボイラーの転換と熱電併給設備の設置を促進しています。Draxの2025年のPathway Energyとの持続可能な航空燃料原料供給に関する覚書は、次世代燃料向けバイオマスの認証済み・追跡可能な供給源としてのカナダの位置付けを強調しています。ただし、マウンテンパインビートルの被害材の回収が終息するにつれてブリティッシュコロンビア州内陸部の繊維供給が逼迫しており、製造所はより高コストの沿岸繊維を調達せざるを得なくなっており、地域のマージンを制約する可能性があります。

メキシコは、限られた林業インフラと農業残渣の国内バイオガスプロジェクトへの競合する用途により、依然として限界的なプレーヤーにとどまっています。アジアへのトレファイドペレット輸出が成長を解放する可能性はありますが、トレファクション設備と港湾整備の資本費用が大きな障壁となっています。新たな政策インセンティブや外国直接投資が実現しない限り、メキシコは2031年まで地域全体の量のごく一部しか貢献しない可能性が高いです。

競合状況

北米市場は中程度の集中度であり、EnvivaとDraxが輸出志向型設備の相当なシェアを支配しています。Draxは2021年にPinnacle Renewable Energyを買収することで地位を固め、太平洋岸北西部への展開を拡大しアジア市場へのアクセスを改善しました。Envivaは2024年の再編後に一部の南東部資産を売却し、Lignetics、Highland Pellets、Pacific BioEnergyなどの地域企業が地域の暖房顧客を取り込む余地を生み出しました。これらの中堅プレーヤーは規模ではなく、配送コスト、顧客サービス、ターンキーボイラーソリューションで競争しています。

戦略の分岐が明確です。大手既存企業はプレミアム炭素クレジットを獲得するためにトレファクションとバイオエネルギー・炭素回収・貯留プロジェクトに資本を投入している一方、地域生産者は木材繊維リスクを軽減し鉄道運賃の影響を受けにくい短距離顧客に対応するために農業残渣へとピボットしています。モバイルトレファクションユニットを販売する技術ベンダーは、収穫地点近くで高密度化を可能にすることで生バイオマスの輸送を削減し、潜在的な破壊をもたらす可能性があります。

認証基準がゲーティングファクターになりつつあります。欧州のユーティリティとグローバル投資家はSBPまたはFSCの管理の連鎖をますます義務付けており、未認証の製造所はアップグレードするか排除されるリスクに直面しています。その結果、新規参入者は高い資本・コンプライアンスのハードルに直面していますが、輸出規模よりも近接性とサービスの柔軟性を重視する商業規模の熱電併給、地域暖房、産業用熱利用アプリケーションには機会が残っています。

北米ウッドペレット産業リーダー

Enviva Partners LP

AS Graanul Invest

Drax Group PLC

Fram Renewable Fuels LLC

Lignetics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Draxは、Pathway Energyとの間で、Pathwayの最終投資決定を条件として、2029年から持続可能な航空燃料向けに認証ペレットを供給する予備的合意に署名しました。

- 2024年9月:Draxは、2030年までに最初の操業を目標として、炭素回収設備を備えた米国のバイオマス発電所を建設する125億米ドルの計画を発表しました。

- 2024年9月:Georgia Powerは、Altamaha Green Energyとの30年間の電力購入契約および国際製紙との短期契約を基盤とする合計80MWの3つのバイオマス発電所について規制当局の承認を求めました。

- 2024年3月:ミシガン州公益事業委員会は、電力網の信頼性への懸念を理由に、Consumers Energyの2件のバイオマス電力購入契約の早期終了を阻止しました。

北米ウッドペレット市場レポートの調査範囲

ウッドペレットは、圧縮されたおがくずまたは木材チップから製造される再生可能燃料です。バイオマス燃料として住宅や事業所の暖房に使用できます。ウッドペレットは、廃棄物として処理できる森林残渣や低品質の丸太から製造することができます。

北米ウッドペレット市場は、原料、グレード、用途、地域別にセグメント化されています。原料別では、市場は森林・木材残渣、農業残渣、エネルギー作物とおがくずの混合に分類されています。グレード別では、市場はユーティリティグレード、プレミアムグレード、スタンダードグレード、トレファイド「ブラック」ペレットにセグメント化されています。用途別では、市場は暖房、発電、熱電併給(CHP)にセグメント化されています。レポートは主要国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

| 森林・木材残渣 |

| 農業残渣 |

| エネルギー作物とおがくずの混合 |

| ユーティリティグレード(ホワイト) |

| プレミアムグレード |

| スタンダードグレード |

| トレファイド「ブラック」ペレット |

| 暖房 |

| 発電 |

| 熱電併給(CHP) |

| 住宅 |

| 商業 |

| 産業・ユーティリティ |

| 動物用敷料 |

| 米国 |

| カナダ |

| メキシコ |

| 原料別 | 森林・木材残渣 |

| 農業残渣 | |

| エネルギー作物とおがくずの混合 | |

| グレード別 | ユーティリティグレード(ホワイト) |

| プレミアムグレード | |

| スタンダードグレード | |

| トレファイド「ブラック」ペレット | |

| 用途別 | 暖房 |

| 発電 | |

| 熱電併給(CHP) | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業・ユーティリティ | |

| 動物用敷料 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米ウッドペレット市場の金額ベースの規模はどのくらいですか?

北米ウッドペレット市場規模は2026年に9億1,000万米ドルでした。

2031年にかけての北米ウッドペレット需要のCAGR予測はどのくらいですか?

総需要は2026年から2031年にかけてCAGR 3.65%で増加すると予測されています。

2031年までに最も速く拡大すると予想される原料タイプはどれですか?

農業残渣ペレットは、製造所が製材所の副産物からの多様化を進める中、CAGR 4.8%で成長すると予測されています。

なぜトレファイドペレットはユーティリティバイヤーを引き付けているのですか?

トレファイドペレットはより高いエネルギー密度、優れた耐湿性、既存の石炭焚きボイラーとの互換性を提供し、輸送コストと改修コストを削減します。

カナダの炭素政策はペレットの普及にどのような影響を与えていますか?

クリーン燃料規制と州の炭素価格設定が取引可能なクレジットを生み出し、ペレットのコスト優位性を拡大してカナダ需要のCAGR 4.2%を牽引しています。

住宅用ペレット暖房の成長を脅かす課題は何ですか?

ヒートポンプ普及の加速、手厚い税制優遇措置、ユーティリティ料金体系の変化が、寒冷気候地域の家庭におけるペレットストーブの経済的魅力を損なっています。

最終更新日: