Tamanho e Participação do Mercado de Alinhadores Transparentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.59% CAGR |

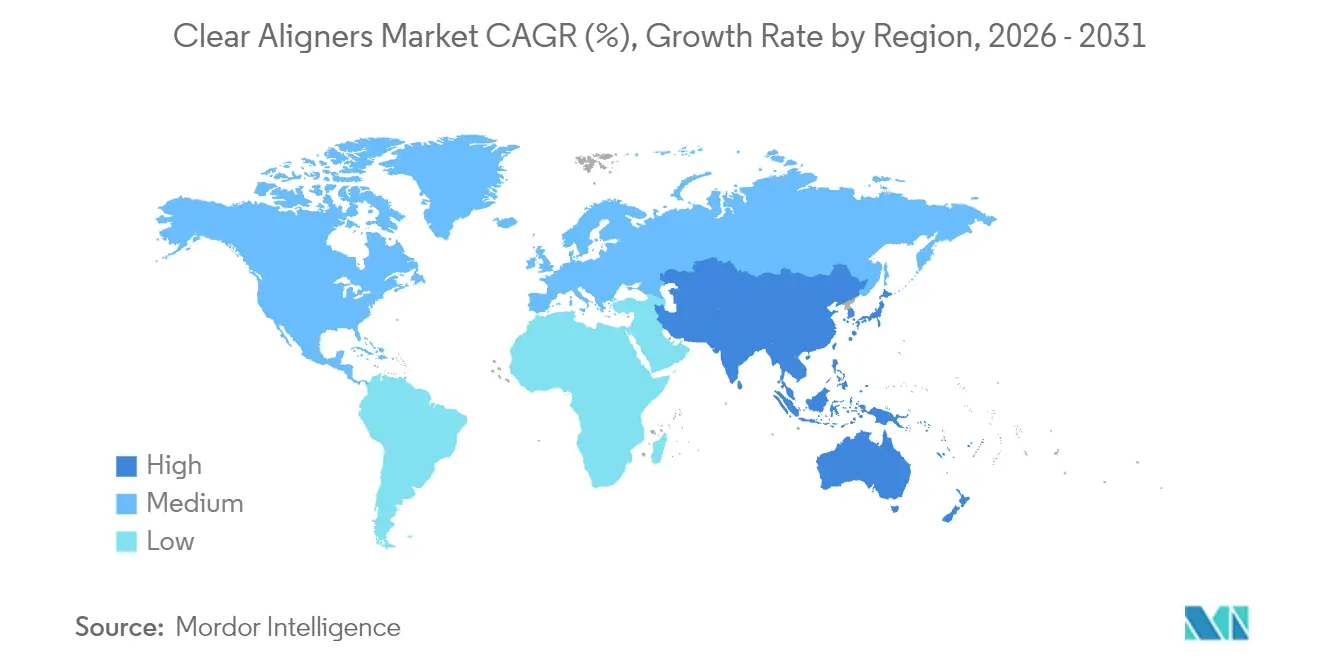

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

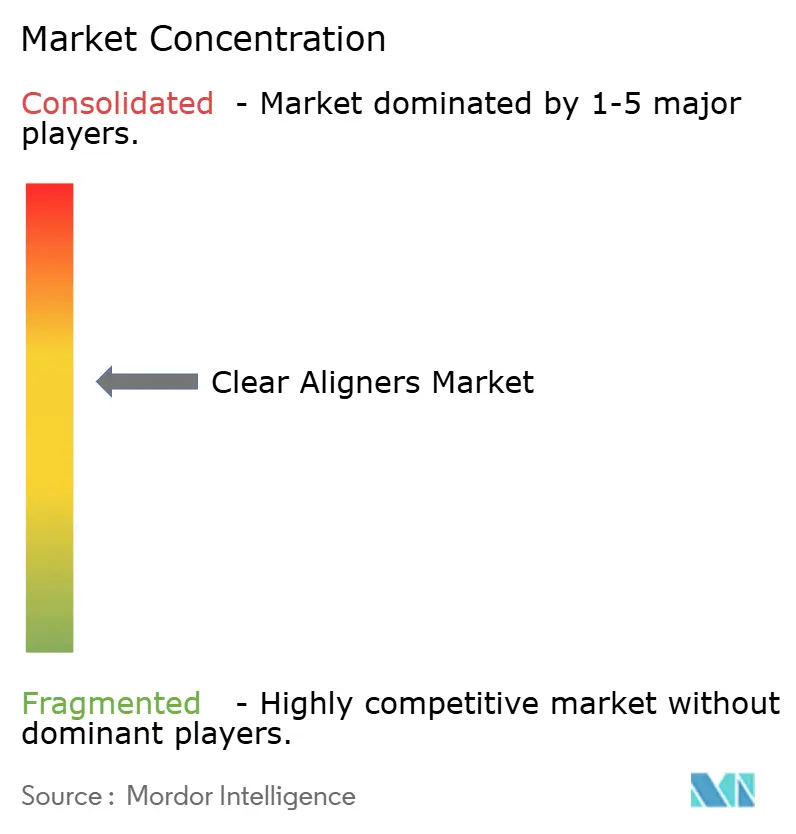

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alinhadores Transparentes por Mordor Intelligence

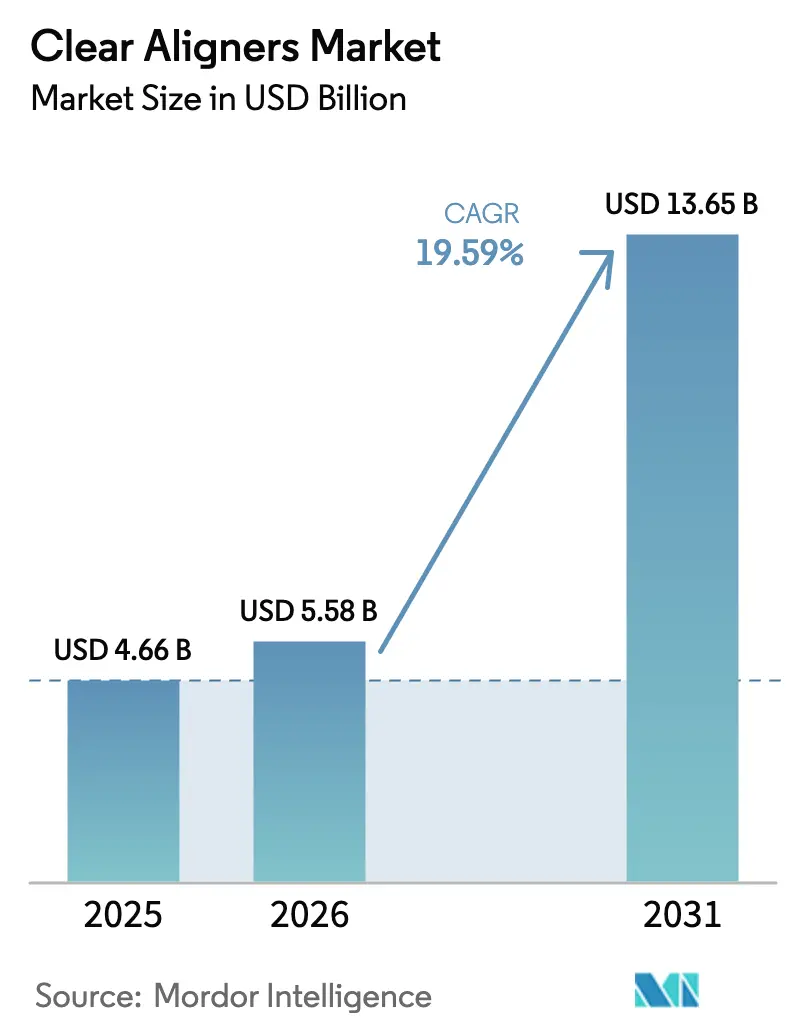

O tamanho do Mercado de Alinhadores Transparentes foi avaliado em USD 4,66 bilhões em 2025 e estima-se que cresça de USD 5,58 bilhões em 2026 para atingir USD 13,65 bilhões até 2031, a uma CAGR de 19,59% durante o período de previsão (2026-2031).

O crescimento do tamanho deste mercado reflete as crescentes expectativas estéticas dos consumidores, as políticas de reembolso mais amplas das seguradoras e a maturidade das plataformas diretas ao consumidor (DTC). O posicionamento premium continua a conquistar participação na América do Norte, mesmo com a Ásia-Pacífico superando todas as outras regiões, impulsionada por necessidades não atendidas significativas e rápidas melhorias de infraestrutura. Os fluxos de trabalho digitais, especialmente a impressão 3D no consultório, encurtam os ciclos de tratamento e estreitam o ciclo de feedback entre o ortodontista e o paciente, reforçando a adoção. Ao mesmo tempo, novos materiais biocompatíveis e regulamentações ambientais estão reformulando as prioridades de desenvolvimento de produtos, enquanto a consolidação apoiada por capital privado aumenta a intensidade competitiva e acelera a expansão nas organizações de serviços odontológicos (DSOs).

Principais Conclusões do Relatório

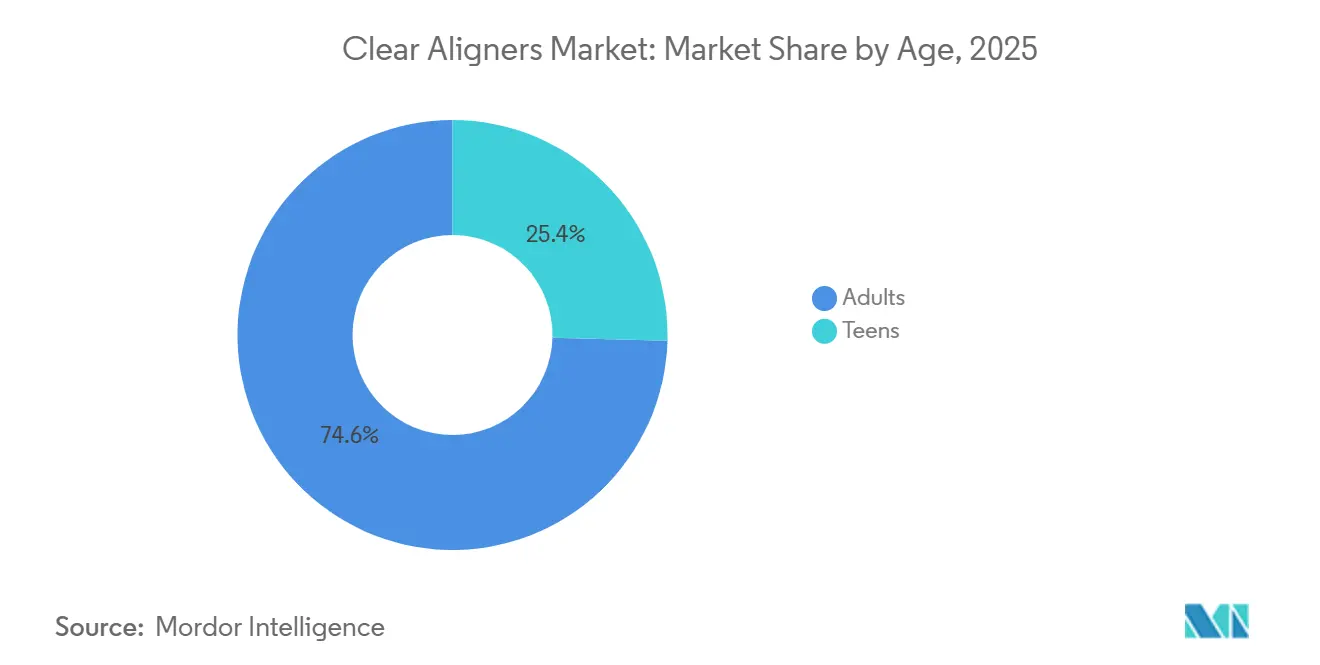

- Por faixa etária, os adultos detinham 74,58% da participação de mercado de alinhadores transparentes em 2025, enquanto os adolescentes devem avançar a uma CAGR de 21,58% até 2031.

- Por fluxo de trabalho de fabricação, a produção centralizada em laboratório representou 79,55% do mercado de alinhadores transparentes em 2025, enquanto os alinhadores impressos em 3D no consultório devem crescer a uma CAGR de 22,05% até 2031.

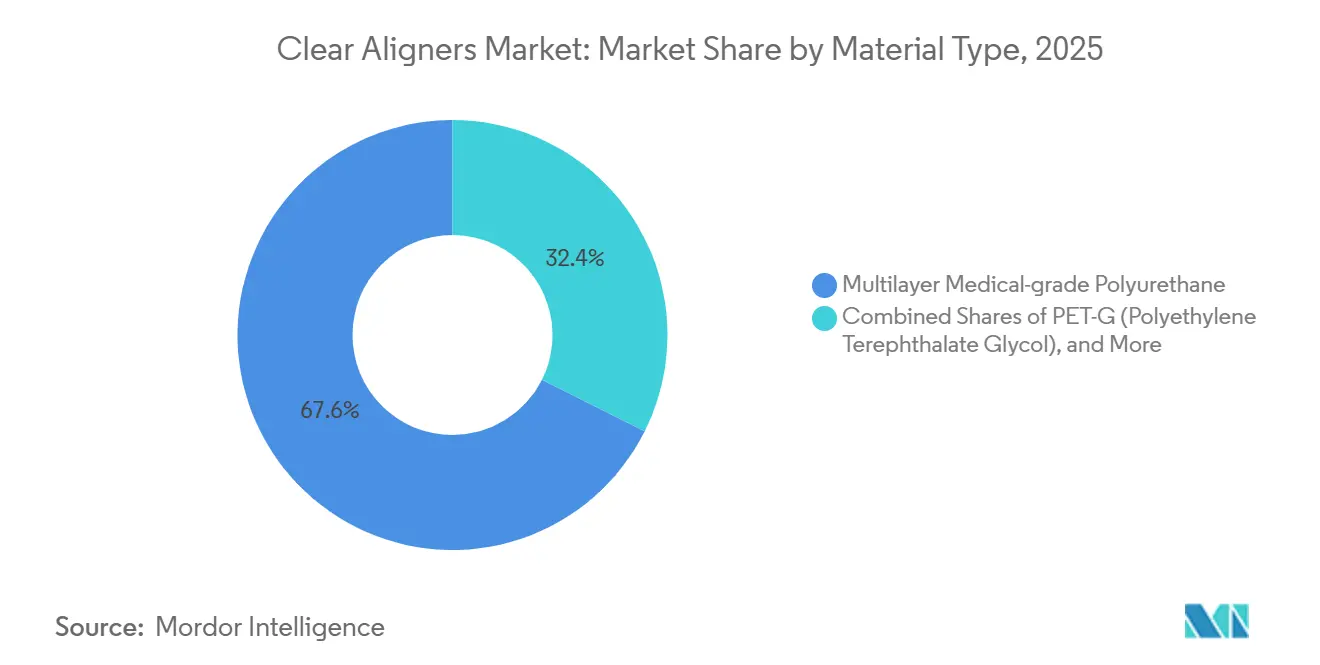

- Por material, o poliuretano capturou 67,62% do tamanho do mercado de alinhadores transparentes em 2025; o PET-G está programado para acelerar a uma CAGR de 21,92% entre 2026 e 2031.

- Por usuário final, os hospitais representaram um potencial de crescimento de CAGR de 21,35% entre 2026 e 2031, em comparação com os consultórios independentes, que responderam por 61,40% da receita de 2025.

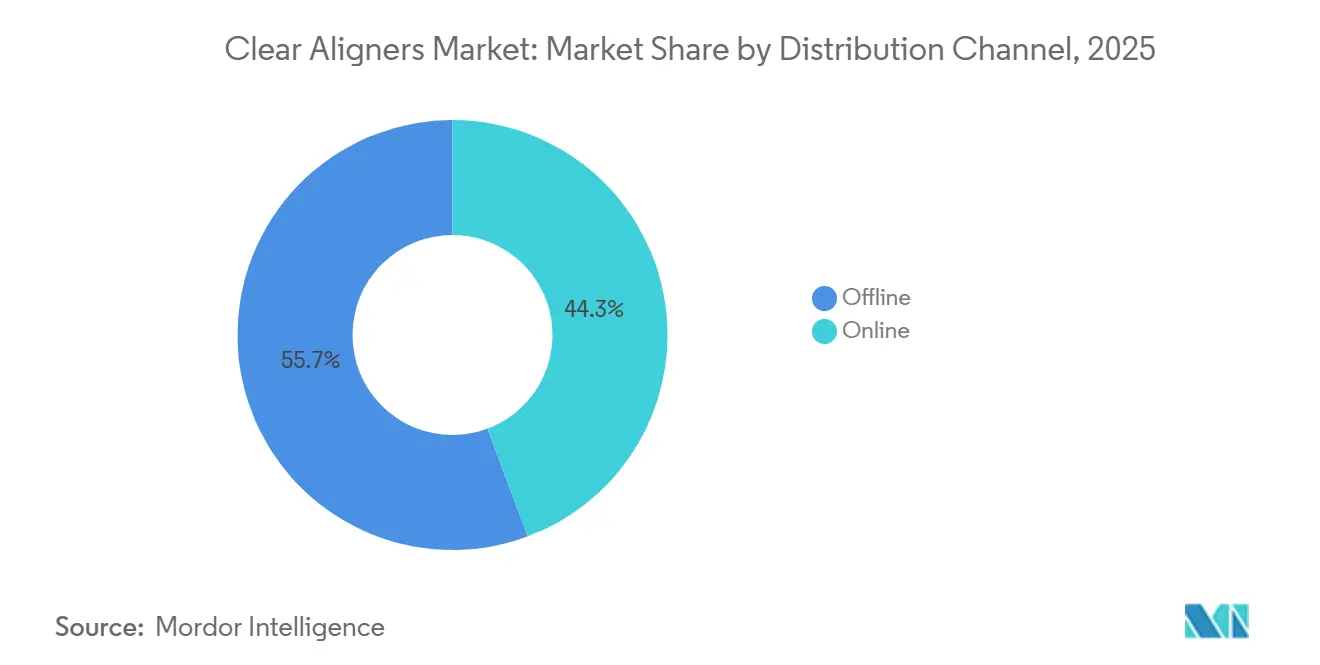

- Por distribuição, os canais offline responderam por 55,70% da receita em 2025, enquanto as plataformas online estão prontas para crescer a uma CAGR de 23,02% até 2031.

- Por geografia, a América do Norte liderou com 44,85% de participação na receita em 2025; a Ásia-Pacífico está definida para expandir a uma CAGR de 21,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alinhadores Transparentes

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de má oclusão em adultos e acúmulo de tratamentos pendentes | 4.2% | Global, com demanda aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| A adoção de impressão 3D no consultório reduz os prazos de entrega | 3.8% | América do Norte e Europa com adoção antecipada; Ásia-Pacífico em expansão após 2027 | Curto prazo (≤ 2 anos) |

| Modelos híbridos DTC-clínica expandindo o acesso | 3.5% | América do Norte e mercados europeus selecionados; barreiras regulatórias na Ásia | Médio prazo (2-4 anos) |

| Polímeros inteligentes biocompatíveis melhorando o desempenho | 2.9% | Global, com P&D concentrado na América do Norte e na Alemanha | Longo prazo (≥ 4 anos) |

| Planejamento de tratamento orientado por IA reduzindo refinamentos | 3.1% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Expansão do reembolso regulatório para ortodontia | 2.4% | Europa e mercados selecionados da Ásia-Pacífico; impacto limitado no curto prazo nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Má Oclusão em Adultos e Acúmulo de Tratamentos Pendentes

Dados epidemiológicos globais mostram que aproximadamente metade de todas as pessoas apresenta alguma forma de má oclusão, e os alinhadores transparentes agora alcançam 86% de sucesso em movimentos previsíveis, como a distalização de molares.[1]Jing Guo et al., "Taxas de Sucesso dos Alinhadores Transparentes," International Journal of Oral Science, nature.com O tratamento infantil adiado está criando um acúmulo de casos adultos, enquanto o aumento da renda familiar na China, Índia e Brasil desbloqueia uma demanda anteriormente inacessível pelo preço. Campanhas de conscientização de sociedades ortodônticas enfatizam as ligações entre a saúde bucal e sistêmica, normalizando ainda mais o tratamento de adultos. Os mercados emergentes, onde a penetração ortodôntica ainda está abaixo de 15%, oferecem uma trajetória de crescimento estrutural. Em conjunto, esses fatores sustentam a expansão prevista de dois dígitos para o mercado de alinhadores transparentes. A Associação Americana de Ortodontistas relatou que adultos com 18 anos ou mais representaram 37% dos novos inícios ortodônticos em 2025, acima dos 28% em 2019, refletindo o tratamento adiado durante a pandemia de COVID-19 e a crescente aceitação de aparelhos discretos em ambientes profissionais.[2]Artigo de Pesquisa, "Biocompatibilidade da Resina Dental LT," Frontiers in Materials, frontiersin.org Os alinhadores transparentes capturam uma parcela desproporcional do mercado adulto porque a removibilidade facilita a higiene bucal e porque a duração do tratamento de 12 a 18 meses para casos moderados se alinha com as restrições de carreira e estilo de vida.

Aumento da Impressão 3D no Consultório de Alinhadores Personalizados para Pacientes na Europa e América do Norte

Os consultórios odontológicos estão investindo em impressoras no local que produzem alinhadores em horas, reduzindo os tempos de ciclo de tratamento e cortando o desperdício de material em até 40%.[3]Pesquisa, "Atitudes em Relação à IA Odontológica 2024," Cigna Healthcare, cigna.com Materiais como Dental LT Clear e Tera Harz TC-85 superaram os obstáculos de biocompatibilidade, embora a aprovação comercial completa ainda esteja pendente em mercados-chave. Os primeiros adotantes relatam maior satisfação dos pacientes porque a entrega no mesmo dia elimina longas esperas por bandejas de reposição. Ao reduzir a dependência de grandes laboratórios centrais, a tecnologia desafia as cadeias de suprimentos estabelecidas. Ela permite que os consultórios dominem os fluxos de trabalho no consultório, diferenciando-se e criando novos fluxos de receita por meio de refinamentos rápidos, fortalecendo a competitividade no mercado de alinhadores transparentes.

Modelos Híbridos DTC-Clínica Expandindo o Acesso

Após a pressão regulatória diminuir as perspectivas dos operadores DTC independentes, o modelo híbrido combina marketing digital com visitas periódicas ao consultório, equilibrando conveniência e supervisão. A Align Technology lançou campanhas profissional-consumidor em junho de 2025, destacando caminhos híbridos monitorados por médicos. Com os custos de aquisição caindo até 40% em comparação com o modelo exclusivamente presencial, os híbridos ampliam o mercado de alinhadores transparentes ao atrair segmentos sensíveis ao preço. As regras de dispositivos Classe IIa em toda a UE, no entanto, exigem avaliações de conformidade, impondo custos de conformidade transfronteiriços que favorecem players bem capitalizados. Nos Estados Unidos, os acordos estaduais de teledentisteria permitem a prática digital interestadual, possibilitando a entrega em escala nacional a custo marginal.

Planejamento de Tratamento Orientado por IA Reduzindo Refinamentos

O ClinCheck da Align agora aproveita 14 milhões de casos desidentificados para antecipar o posicionamento radicular e o sequenciamento de attachments, reduzindo os refinamentos de 32% para 19% em um ensaio multicêntrico de 2025. Ferramentas de terceiros, como o uLab Systems, estão desafiando o líder estabelecido no mercado de alinhadores transparentes ao oferecer assinaturas em nuvem por caso compatíveis com scanners abertos. A orientação preliminar da FDA de 2025 esclarece que o software de planejamento totalmente autônomo requer uma autorização 510(k), levando muitos fornecedores a comercializar seus sistemas como auxílios à decisão. Criptografia robusta e conformidade com o GDPR são agora requisitos básicos para provedores de nuvem que lidam com exames de pacientes. Os ganhos de eficiência da IA aumentam a capacidade do consultório e se traduzem em mais inícios de tratamento, reforçando ciclos de feedback positivos no mercado de alinhadores transparentes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital das licenças de software de fluxo de trabalho digital | -2.8% | Global, com impacto agudo em mercados emergentes e consultórios individuais | Curto prazo (≤ 2 anos) |

| Evidências limitadas para correções esqueléticas complexas | -2.1% | Global, particularmente em mercados com alta prevalência de má oclusão grave | Médio prazo (2-4 anos) |

| Aumento de litígios de propriedade intelectual e expirações de patentes | -1.5% | América do Norte e Europa; repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações emergentes sobre resíduos plásticos nos principais mercados | -1.3% | Europa e Austrália; adoção gradual em outros lugares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Licenças de Software de Fluxo de Trabalho Digital

As plataformas ortodônticas digitais completas podem custar USD 50.000 por ano apenas em software, mais até USD 100.000 em scanners, fresadoras e impressoras. O investimento inicial necessário para fluxos de trabalho ortodônticos digitais, incluindo scanners intraorais, software de planejamento de tratamento e gerenciamento de casos baseado em nuvem, cria uma barreira para profissionais individuais e clínicas em mercados sensíveis ao preço. Concorrentes, incluindo 3Shape e Carestream Dental, oferecem alternativas de menor custo, com o 3Shape TRIOS 5 precificado em USD 30.000. No entanto, o custo total de propriedade permanece proibitivo para consultórios na Índia, Brasil e Sudeste Asiático, onde os gastos per capita com ortodontia são uma fração dos níveis norte-americanos. Modelos de financiamento estão surgindo, e ecossistemas de arquitetura aberta estão ganhando força à medida que os profissionais buscam evitar a dependência de fornecedores. A Open Dental Software Foundation lançou um padrão de interoperabilidade em 2025, permitindo que planos de tratamento criados em uma plataforma sejam exportados para sistemas concorrentes, reduzindo os custos de migração e intensificando a concorrência de preços.

Evidências Clínicas Limitadas para Correções Complexas de Classe III

Estudos de elementos finitos confirmam que os alinhadores transparentes se destacam no basculamento e rotação controlados dos dentes, mas ainda ficam atrás dos aparelhos fixos para discrepâncias esqueléticas graves. Muitos ortodontistas, portanto, mantêm modalidades duplas, reservando os bráquetes para casos complexos de Classe III ou transversais. Os blocos de avanço mandibular da Align Technology abordam parte da lacuna, mas dados amplos e revisados por pares permanecem limitados. O conservadorismo clínico resultante restringe a adoção de alinhadores em tratamentos complexos de alto valor, limitando os ganhos de participação no nível superior de complexidade ortodôntica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa Etária: O Impulso se Volta para os Adolescentes

Os adultos geraram quase três quartos do volume unitário de 2025, mas os adolescentes devem crescer 21,58% ao ano de 2026 a 2031, superando a CAGR geral do mercado de alinhadores transparentes. O tamanho do mercado de alinhadores transparentes para adolescentes deve expandir pelo menos tão rapidamente quanto a demanda adulta, impulsionado pelos protocolos Invisalign First que acomodam a dentição mista. Sensores Bluetooth de tempo de uso promovem lembretes de conformidade em tempo real, melhorando os resultados e a tranquilidade dos pais. Uma pesquisa com ortodontistas de 2025 constatou que 62% dos entrevistados recomendaram alinhadores para pacientes adolescentes com apinhamento moderado, um aumento significativo em relação aos 41% em 2022. A disposição dos pais em financiar aparelhos removíveis, combinada com um estilo de vida escolar compatível, posiciona os adolescentes como o segmento de crescimento mais rápido.

Os adultos permanecem a base, particularmente profissionais que exigem soluções invisíveis para funções voltadas ao cliente. A ortodontia geriátrica está se tornando um subsegmento de nicho: pacientes com idade ≥ 60 anos agora buscam alinhamento antes de procedimentos de implante ou restauração para preservar a saúde oclusal. A removibilidade reduz a irritação dos tecidos moles, uma consideração primordial para pacientes mais velhos com comprometimento periodontal. Com as políticas de trabalho remoto estendendo o tempo de tela, os bráquetes visíveis carregam maior estigma, sustentando o impulso adulto no mercado de alinhadores transparentes. Os reguladores estão se adaptando: as autorizações 510(k) da FDA para sistemas específicos pediátricos exigem comprovação de força de retenção e instruções adequadas à idade, enquanto o Regulamento de Dispositivos Médicos da UE exige vigilância pós-mercado para usuários com menos de 18 anos.

Por Usuário Final: Hospitais Ganham Participação

Os consultórios independentes responderam por 61,40% da receita de 2025, impulsionados por redes de encaminhamento consolidadas e alto volume de casos. No entanto, os hospitais e centros médicos acadêmicos devem crescer a uma CAGR de 21,35% até 2031, expandindo sua participação no mercado de alinhadores transparentes. As equipes craniofaciais apreciam a sinergia do planejamento digital, que integra ortodontistas, cirurgiões bucomaxilofaciais e fonoaudiólogos em um único caminho de cuidado. A adoção hospitalar também eleva a complexidade dos casos: a terapia com alinhadores relacionada a fissuras complexas exige honorários premium. Enquanto isso, DSOs como a Heartland Dental padronizaram os scanners iTero em 2024, exercendo poder de compra para reduzir 30% do preço de tabela.

Clínicas móveis e redes de varejo cobrem a participação restante, capitalizando em áreas rurais carentes e no fluxo de clientes em shoppings. As marcas de varejo monetizam a venda cruzada com odontologia geral enquanto aproveitam laboratórios centralizados para produção, reforçando as tendências de canais híbridos. Os hospitais devem aderir aos protocolos de higiene da Joint Commission, adicionando sobrecarga de conformidade. Por outro lado, os consultórios privados se voltam para o monitoramento remoto para se defender da expansão hospitalar, sustentando assim o equilíbrio competitivo no mercado de alinhadores transparentes.

Por Tipo de Material: PET-G Acelera

O poliuretano multicamadas respondeu por 67,62% das remessas de 2025, traduzindo-se em uma participação de mercado dominante no mercado de alinhadores transparentes. No entanto, o PET-G está no caminho para um crescimento anual de 21,92% ao longo do horizonte de previsão, beneficiando-se de superior fidelidade de termoformagem e reciclagem mais fácil. O tamanho do mercado de alinhadores transparentes atribuível ao PET-G poderá dobrar até 2031, impulsionado pelas diretivas de plásticos de uso único da UE que tornam os esquemas de devolução mais viáveis para o PET-G do que para o poliuretano.

As misturas de poliuretano termoplástico e policarbonato compõem o restante da composição, com o TPU desfrutando de demanda de nicho na impressão 3D no consultório devido à sua compatibilidade com DLP. As investigações regulatórias sobre a liberação de microplásticos estão impulsionando os inovadores em direção a variantes compostáveis ou de base biológica, como filmes reforçados com fibroína de seda, que demonstram propriedades antimicrobianas promissoras. A adoção mais ampla dependerá de corresponder aos perfis de entrega de força que os ortodontistas esperam, ao mesmo tempo em que se obtém aprovações de segurança regionais.

Por Fluxo de Trabalho de Fabricação: A Impressão no Consultório Ganha Terreno

Os laboratórios centralizados ainda produziram 79,44% dos alinhadores em 2025, ancorando o mercado de alinhadores transparentes. Sua vantagem de custo de USD 8 a 12 por bandeja permanece significativa, mas a impressão 3D no consultório está crescendo a uma CAGR de 22,05% até 2031. Para DSOs de alto volume, a entrega no mesmo dia aumenta a satisfação do paciente e reduz o risco de abandono por atrasos no início do tratamento. A orientação da FDA de 2025 exige que os alinhadores impressos correspondam à biocompatibilidade dos termoformados, um padrão que a maioria das novas resinas agora atende por meio de testes ISO 10993.

Fluxos de trabalho híbridos estão surgindo: alguns consultórios imprimem modelos internamente e depois termoformam alinhadores usando máquinas de mesa, combinando velocidade com as propriedades mecânicas do poliuretano. Gargalos de software persistem, pois formatos de arquivo proprietários restringem o fluxo de dados e inflacionam as taxas de licença. A Associação Odontológica Americana está defendendo padrões de arquivo abertos, o que poderia acelerar a adoção no consultório uma vez finalizados.

Por Canal de Distribuição: Plataformas Online em Expansão

As consultas presenciais ainda responderam por 55,70% das transações de 2025, aproveitando o diagnóstico presencial e a confiança. No entanto, a distribuição online está programada para crescer a uma CAGR de 23,03%, impulsionada pela demanda dos consumidores por transparência de preços antecipada e agendamento flexível. O Conselho Geral de Odontologia do Reino Unido estipulou em 2024 que um exame clínico deve preceder qualquer prescrição de alinhador, forçando as plataformas DTC a contratar profissionais licenciados em vez de depender exclusivamente de kits de moldagem. Essa mudança aumenta a legitimidade clínica e expande o mercado endereçável de alinhadores transparentes em vez de restringi-lo.

Uma pesquisa de consumidores da AAO de 2025 revelou que 68% ainda preferem pelo menos uma visita ao consultório, sugerindo que o modelo vencedor é híbrido em vez de puramente virtual. A plataforma Invisalign Virtual Care da Align Technology incorpora o caminho combinado, permitindo que os ortodontistas iniciem os pacientes no consultório e depois monitorem o progresso em um smartphone, reduzindo as visitas de mensais para trimestrais.

Análise Geográfica

A América do Norte respondeu por 44,85% da receita em 2025, impulsionada por esquemas de seguro bem estabelecidos, uma densa rede de ortodontistas e empresas pioneiras como a Align Technology, que continuam a definir referências clínicas. A consolidação de DSOs impulsiona os pedidos de equipamentos, enquanto o sistema de financiamento público do Canadá está ampliando o reembolso ortodôntico, elevando a penetração nas faixas de renda média. O México, por sua vez, atrai turismo odontológico transfronteiriço, canalizando pacientes para o tratamento com alinhadores combinado com restaurações estéticas.

A Ásia-Pacífico deve entregar uma CAGR de 21,11% até 2031, a mais rápida em qualquer lugar, à medida que grandes populações não tratadas na China, Índia e Sudeste Asiático ingressam na faixa de renda média. A adoção de alinhadores transparentes na China está em apenas 11% dos inícios de casos ortodônticos, versus 33,1% nos Estados Unidos, destacando o potencial de espaço em branco. Os desafiantes domésticos, apoiados por centenas de milhões de USD em financiamento de capital de risco, estão expandindo linhas automatizadas e localizando interfaces de software para reduzir os preços de entrada. O Japão e a Coreia do Sul mantêm faixas de preços premium graças à alta renda discricionária, enquanto os vastos clusters urbanos da Índia sustentam o crescimento de volume a longo prazo.

A Europa mostra ganhos constantes à medida que a harmonização regulatória sob o Regulamento de Dispositivos Médicos da UE aperta os padrões de qualidade e eleva o perfil das marcas clinicamente validadas. Alemanha, Reino Unido e França lideram os volumes de casos, cada um apoiado por cobertura parcial de seguro para más oclusões menores em adolescentes. As diretivas de sustentabilidade impulsionam a inovação de materiais; consequentemente, várias startups nórdicas estão pilotando folhas de alinhadores biodegradáveis. Em outros lugares, o Oriente Médio e África e a América do Sul estão gradualmente se abrindo por meio de seguros privados e iniciativas governamentais de saúde bucal, embora a adoção permaneça alinhada com dados demográficos urbanos de renda mais alta.

Cenário Competitivo

A concorrência no mercado de alinhadores transparentes está se intensificando à medida que as patentes iniciais expiram e o capital flui livremente para novos entrantes. A Align Technology permanece a marca de referência, mas seu acordo antitruste de USD 58,5 milhões em 2024-2025 mostra a disposição dos reguladores de fiscalizar a dominância de mercado. A empresa respondeu aumentando os preços de tabela nos EUA em aproximadamente 3% enquanto eliminava as taxas de processamento, sinalizando confiança na fidelidade ao produto. O relançamento supervisionado do Byte pela Dentsply Sirona ilustra como os incumbentes se adaptam para cumprir as regras de teledentisteria sem abrir mão do alcance DTC. Essas dinâmicas moldam coletivamente a direção estratégica do mercado de alinhadores transparentes.

Estrategicamente, três clusters estão emergindo. Os inovadores premium enfatizam o planejamento de tratamento assistido por IA, protocolos de casos complexos e polímeros proprietários para justificar preços médios de venda mais altos. Os líderes em custo, frequentemente na China e na Índia, aproveitam a produção totalmente automatizada e as cadeias de suprimentos locais para oferecer alinhadores a menos da metade dos preços praticados nos EUA. Os players de canal híbrido integram integração virtual, hubs físicos de escaneamento e dentistas afiliados para combinar conveniência com supervisão, protegendo-se assim do risco regulatório.

O capital privado continua a consolidar redes de laboratórios regionais e plataformas de DSO, agrupando-as com startups de software para formar ecossistemas verticalmente integrados. Essa estratégia de consolidação promete escala, mas também eleva o nível para clínicas independentes que carecem de poder de negociação. A tecnologia desempenha um papel fundamental: o rastreamento de uso por IA, a logística de refinamento remoto e a automação de fazendas de impressão estão se tornando requisitos básicos. Como resultado, pequenos laboratórios focados exclusivamente na fabricação correm o risco de obsolescência, a menos que se voltem para serviços digitais de valor agregado.

Líderes do Setor de Alinhadores Transparentes

Align Technology, Inc.

Angelalign Technology Inc.

SmileDirectClub Inc.

Straumann Group

Envista Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Align Technology lançou uma versão beta exclusiva para clínicos de impressoras no consultório baseadas em Cubicure para entrega de alinhadores no mesmo dia nos Estados Unidos.

- Outubro de 2025: A LuxCreo recebeu investimento estratégico da Angelalign para co-desenvolver materiais de impressão 3D de alto desempenho para ortodontia.

- Outubro de 2025: A Smartee Denti-Technology firmou uma parceria estratégica com o Straumann Group abrangendo o desenvolvimento de plataforma de próxima geração e um investimento de participação minoritária pela Straumann.

- Maio de 2025: A Align Technology recebeu aprovação da NMPA na China para o Sistema de Expansor Palatino Invisalign, ampliando as capacidades de intervenção precoce.

- Abril de 2025: A Align Technology lançou o Sistema Invisalign com Avanço Mandibular para correções de Classe II.

Escopo do Relatório Global do Mercado de Alinhadores Transparentes

De acordo com o escopo do relatório, os alinhadores transparentes são um tipo de aparelho invisível usado para alinhar os dentes. Os alinhadores são feitos de plásticos resistentes e são projetados para se encaixar perfeitamente na boca de uma pessoa. Trata-se de aparelhos transparentes personalizados obtidos por meio da captura digital de impressões e do processamento das informações usando software especializado.

O mercado de alinhadores transparentes é segmentado por faixa etária, usuário final, tipo de material, fluxo de trabalho de fabricação, canal de distribuição e geografia. Por faixa etária, o mercado é segmentado em adultos e adolescentes. Por usuário final, o mercado é segmentado em hospitais, consultórios independentes, consultórios em grupo e outros. Por tipo de material, o produto é segmentado em poliuretano médico multicamadas, PET-G (politereftalato de etileno glicol) e outros tipos de materiais. Por canal de distribuição, o mercado é segmentado em offline e online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul. O relatório oferece o valor (em USD) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente.

| Adultos |

| Adolescentes |

| Hospitais |

| Consultórios Independentes |

| Consultórios em Grupo |

| Outros Usuários Finais |

| Poliuretano Médico Multicamadas |

| PET-G (Politereftalato de Etileno Glicol) |

| Outros Tipos de Materiais |

| Fabricação Centralizada em Laboratório |

| Impressão 3D no Consultório |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Faixa Etária | Adultos | |

| Adolescentes | ||

| Por Usuário Final | Hospitais | |

| Consultórios Independentes | ||

| Consultórios em Grupo | ||

| Outros Usuários Finais | ||

| Por Tipo de Material | Poliuretano Médico Multicamadas | |

| PET-G (Politereftalato de Etileno Glicol) | ||

| Outros Tipos de Materiais | ||

| Por Fluxo de Trabalho de Fabricação | Fabricação Centralizada em Laboratório | |

| Impressão 3D no Consultório | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de alinhadores transparentes até 2031?

Espera-se que o mercado atinja USD 13,65 bilhões até 2031, crescendo a uma CAGR de 19,59%.

Qual região crescerá mais rapidamente no mercado de alinhadores transparentes nos próximos cinco anos?

A Ásia-Pacífico deve registrar uma CAGR de 21,11% até 2031 devido à grande demanda não atendida e à expansão da infraestrutura odontológica.

Qual é a dominância dos adultos em comparação com os adolescentes na demanda atual por alinhadores transparentes?

Os adultos responderam por 74,58% da receita em 2025, embora o segmento adolescente esteja acelerando a uma CAGR de 21,58% e vá reduzir a diferença.

Por que a impressão 3D no consultório é importante para o setor de alinhadores transparentes?

A impressão no consultório reduz os prazos de tratamento, diminui o desperdício de material e permite ajustes em tempo real, impulsionando uma CAGR de 22,05% para o segmento de fluxo de trabalho.

Qual é o papel dos DSOs na formação do futuro da distribuição de alinhadores transparentes?

Os DSOs agrupam poder de compra, reduzem os custos de tecnologia por unidade e devem lidar com mais da metade dos inícios de casos de alinhadores globais até 2035, simplificando o acesso e os preços.

Os alinhadores transparentes são eficazes para más oclusões complexas de Classe III?

As evidências atuais sugerem que os alinhadores ainda ficam atrás dos aparelhos fixos para discrepâncias esqueléticas graves, limitando a penetração nesses casos de alta complexidade e moderando o crescimento geral do mercado.

Página atualizada pela última vez em: