Marktgröße und Marktanteil für transparente Aligner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

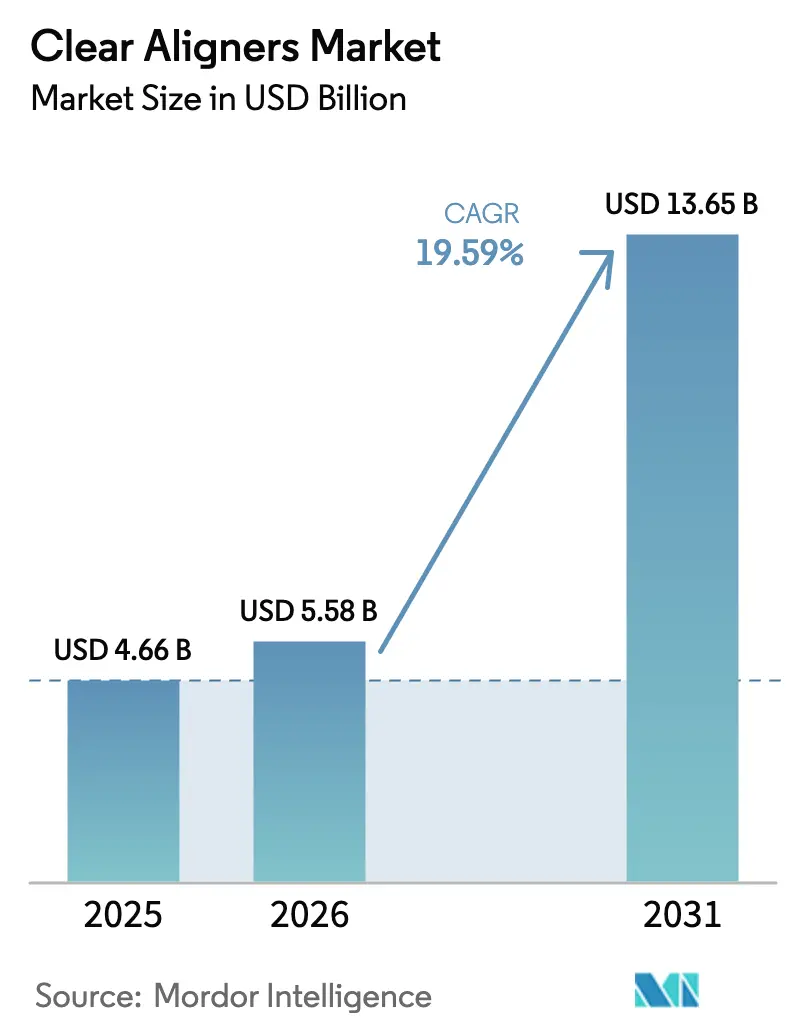

| Marktgröße (2026) | 5.58 Milliarden US-Dollar |

| Marktgröße (2031) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.59% CAGR |

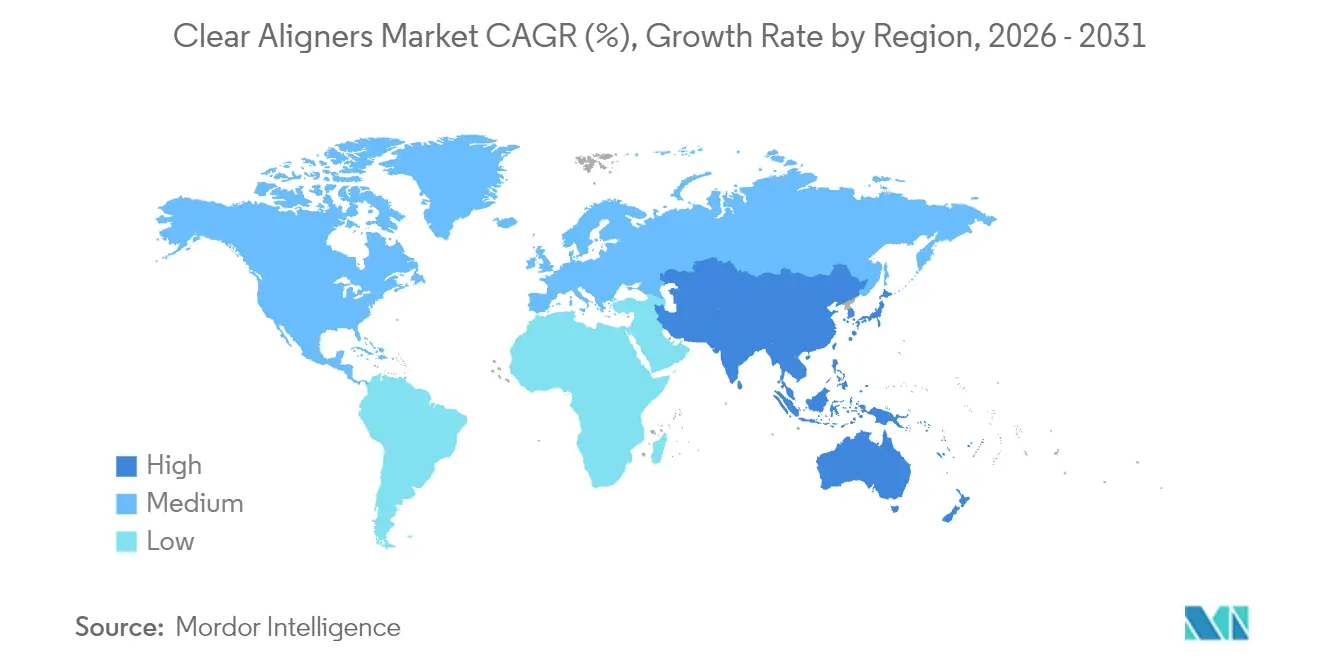

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

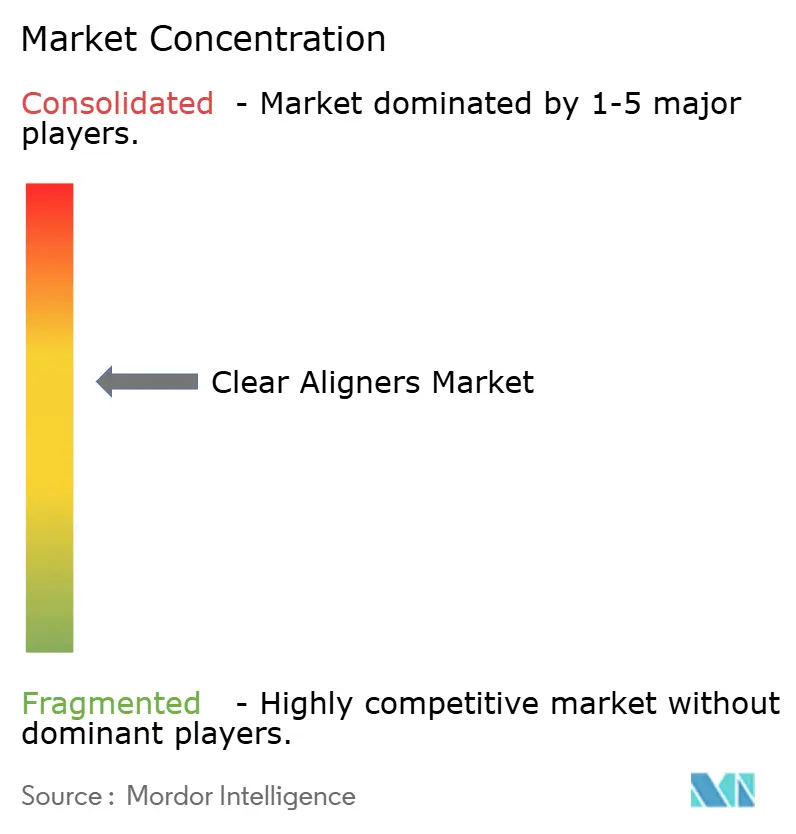

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für transparente Aligner von Mordor Intelligence

Die Marktgröße für transparente Aligner wurde im Jahr 2025 auf USD 4,66 Milliarden geschätzt und soll von USD 5,58 Milliarden im Jahr 2026 auf USD 13,65 Milliarden bis 2031 wachsen, bei einer CAGR von 19,59 % während des Prognosezeitraums (2026–2031).

Dieses Marktwachstum spiegelt die steigenden ästhetischen Erwartungen der Verbraucher, die umfassenderen Erstattungsrichtlinien der Versicherer und die Reife der Direktvertriebsplattformen (DTC) wider. Die Premiumpositionierung gewinnt weiterhin Marktanteile in Nordamerika, während der asiatisch-pazifische Raum alle anderen Regionen aufgrund erheblicher ungedeckter Bedürfnisse und rascher Infrastrukturverbesserungen übertrifft. Digitale Workflows, insbesondere der stuhlseitige 3D-Druck, verkürzen die Behandlungszyklen und stärken die Rückkopplungsschleife zwischen Kieferorthopäden und Patienten, was die Akzeptanz fördert. Gleichzeitig verändern neue biokompatible Materialien und Umweltvorschriften die Prioritäten der Produktentwicklung, während durch Private-Equity-gestützte Konsolidierung die Wettbewerbsintensität steigt und die Markteinführungen in zahnärztlichen Serviceorganisationen (DSOs) beschleunigt werden.

Wichtigste Erkenntnisse des Berichts

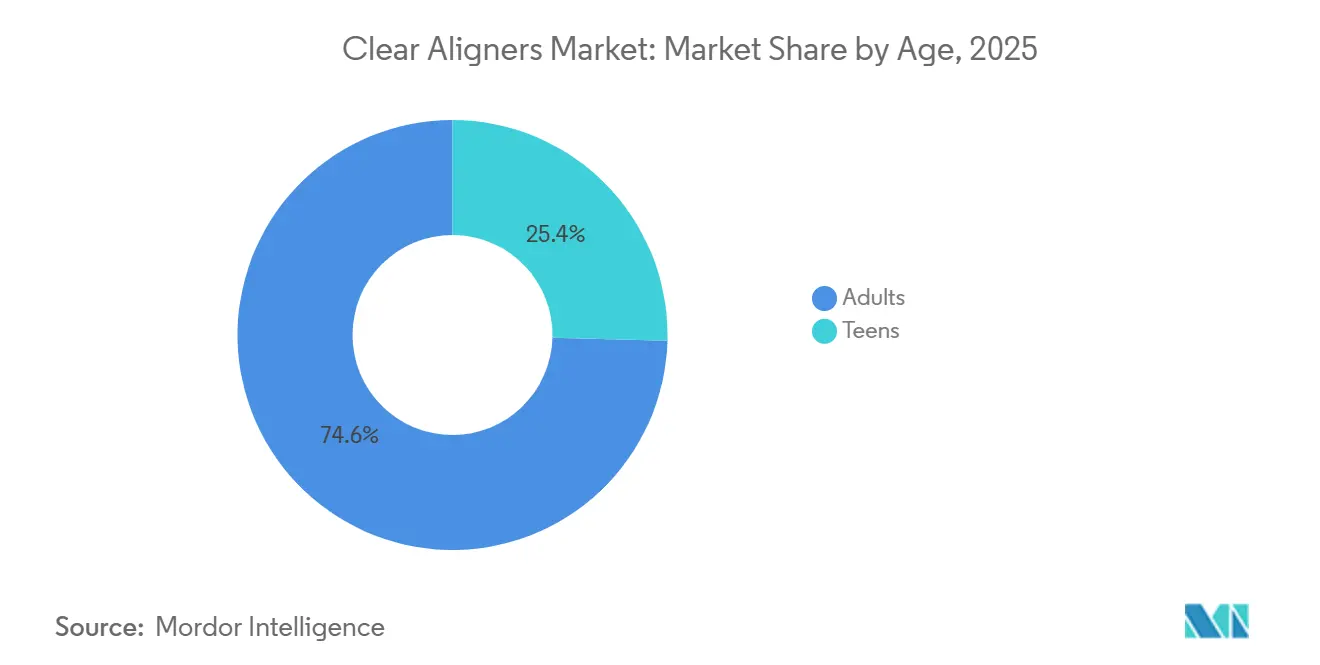

- Nach Alter hielten Erwachsene im Jahr 2025 einen Marktanteil von 74,58 % am Markt für transparente Aligner, während Teenager bis 2031 voraussichtlich mit einer CAGR von 21,58 % wachsen werden.

- Nach Fertigungsworkflow entfiel im Jahr 2025 auf die zentralisierte Laborfertigung ein Anteil von 79,55 % am Markt für transparente Aligner, während stuhlseitig 3D-gedruckte Aligner bis 2031 voraussichtlich mit einer CAGR von 22,05 % wachsen werden.

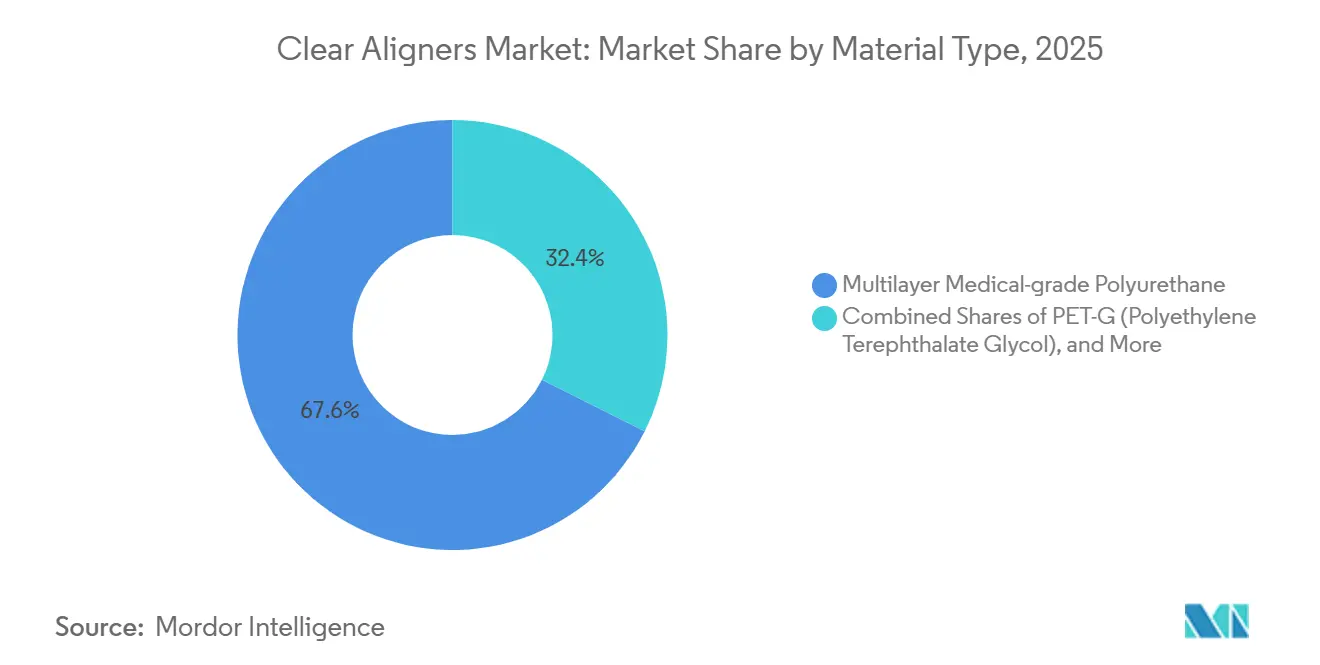

- Nach Material erfasste Polyurethan im Jahr 2025 67,62 % der Marktgröße für transparente Aligner; PET-G soll zwischen 2026 und 2031 mit einer CAGR von 21,92 % wachsen.

- Nach Endnutzer verzeichneten Krankenhäuser zwischen 2026 und 2031 ein CAGR-Wachstumspotenzial von 21,35 %, verglichen mit eigenständigen Praxen, die im Jahr 2025 einen Umsatzanteil von 61,40 % ausmachten.

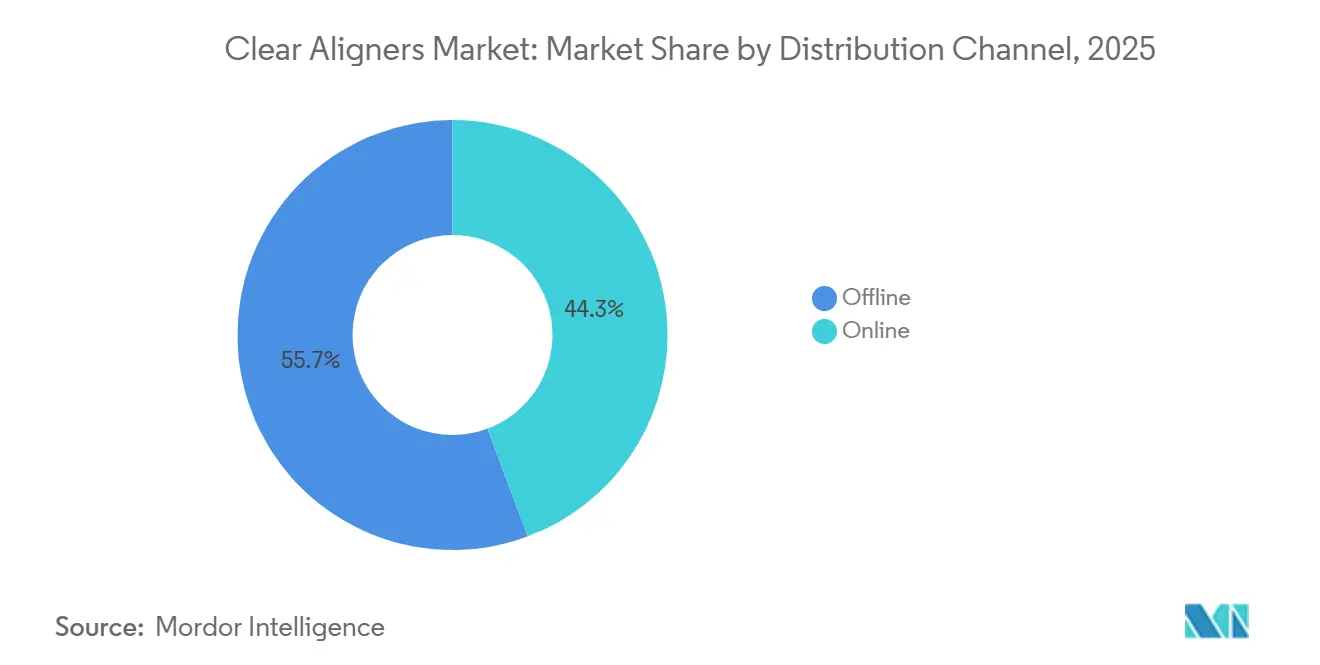

- Nach Vertrieb entfielen im Jahr 2025 55,70 % des Umsatzes auf Offline-Kanäle, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 23,02 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,85 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 21,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für transparente Aligner

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von Malokklusion bei Erwachsenen und Behandlungsrückstände | 4.2% | Global, mit akutem Bedarf in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung des stuhlseitigen 3D-Drucks verkürzt Durchlaufzeiten | 3.8% | Frühe Einführung in Nordamerika und Europa; Skalierung im asiatisch-pazifischen Raum nach 2027 | Kurzfristig (≤ 2 Jahre) |

| Hybride DTC-Klinik-Modelle erweitern den Zugang | 3.5% | Nordamerika und ausgewählte europäische Märkte; regulatorische Hürden in Asien | Mittelfristig (2–4 Jahre) |

| Biokompatible intelligente Polymere verbessern die Leistung | 2.9% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Deutschland | Langfristig (≥ 4 Jahre) |

| KI-gestützte Behandlungsplanung reduziert Nachbesserungen | 3.1% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der regulatorischen Erstattung für Kieferorthopädie | 2.4% | Europa und ausgewählte asiatisch-pazifische Märkte; begrenzte kurzfristige Auswirkungen in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Malokklusion bei Erwachsenen und Behandlungsrückstände

Globale epidemiologische Daten zeigen, dass etwa die Hälfte aller Menschen irgendeine Form von Malokklusion aufweist, und transparente Aligner erzielen nun eine Erfolgsquote von 86 % bei vorhersehbaren Bewegungen wie der molaren Distalisierung.[1]Jing Guo et al., "Erfolgsquoten transparenter Aligner," International Journal of Oral Science, nature.com Verzögerte Behandlungen im Kindesalter schaffen einen Rückstau an Erwachsenenfällen, während steigende Haushaltseinkommen in China, Indien und Brasilien bisher preislich ausgeschlossene Nachfrage erschließen. Aufklärungskampagnen kieferorthopädischer Gesellschaften betonen die Zusammenhänge zwischen oraler und systemischer Gesundheit und normalisieren die Behandlung von Erwachsenen weiter. Schwellenmärkte, in denen die kieferorthopädische Durchdringung noch unter 15 % liegt, bieten strukturelles Wachstumspotenzial. Zusammen bilden diese Faktoren die Grundlage für die anhaltende zweistellige Wachstumsprognose für den Markt für transparente Aligner. Die Amerikanische Vereinigung der Kieferorthopäden berichtete, dass Erwachsene ab 18 Jahren im Jahr 2025 37 % der neuen kieferorthopädischen Behandlungsstarts ausmachten, gegenüber 28 % im Jahr 2019, was auf aufgeschobene Behandlungen während der COVID-19-Pandemie und eine wachsende Akzeptanz diskreter Apparaturen in beruflichen Umgebungen zurückzuführen ist.[2]Forschungsartikel, "Biokompatibilität von Dental LT Resin," Frontiers in Materials, frontiersin.org Transparente Aligner gewinnen einen überproportionalen Anteil am Erwachsenenmarkt, da die Herausnehmbarkeit die Mundhygiene erleichtert und die Behandlungsdauer von 12 bis 18 Monaten bei moderaten Fällen mit beruflichen und lebensstilbedingten Einschränkungen vereinbar ist.

Zunahme des stuhlseitigen 3D-Drucks patientenspezifischer Aligner in Europa und Nordamerika

Zahnarztpraxen investieren in praxisinterne Drucker, die Aligner innerhalb weniger Stunden produzieren, wodurch die Behandlungszykluszeiten verkürzt und der Materialabfall um bis zu 40 % reduziert werden.[3]Umfrage, "Einstellungen zur KI in der Zahnmedizin 2024," Cigna Healthcare, cigna.com Materialien wie Dental LT Clear und Tera Harz TC-85 haben Biokompatibilitätshürden überwunden, obwohl die vollständige kommerzielle Zulassung in wichtigen Märkten noch aussteht. Frühe Anwender berichten von höherer Patientenzufriedenheit, da die Lieferung am selben Tag lange Wartezeiten auf Ersatzschienen eliminiert. Durch die Verringerung der Abhängigkeit von großen Zentrallabors stellt die Technologie etablierte Lieferketten in Frage. Sie ermöglicht es Praxen, stuhlseitige Workflows zu beherrschen, sich zu differenzieren und neue Einnahmequellen durch schnelle Nachbesserungen zu erschließen, was die Wettbewerbsfähigkeit im Markt für transparente Aligner stärkt.

Hybride DTC-Klinik-Modelle erweitern den Zugang

Nachdem regulatorischer Druck die Aussichten eigenständiger DTC-Anbieter getrübt hatte, kombiniert das hybride Modell digitales Marketing mit regelmäßigen Praxisbesuchen und balanciert Komfort und Aufsicht. Align Technology startete im Juni 2025 professionell-verbraucherorientierte Kampagnen, die von Ärzten überwachte hybride Wege in den Vordergrund stellten. Da die Akquisitionskosten im Vergleich zu rein stationären Angeboten um bis zu 40 % sinken, erweitern Hybridmodelle den Markt für transparente Aligner, indem sie preissensible Segmente ansprechen. EU-weite Klasse-IIa-Gerätevorschriften erfordern jedoch Konformitätsbewertungen, die grenzüberschreitende Compliance-Kosten verursachen, die kapitalstarke Akteure begünstigen. In den Vereinigten Staaten ermöglichen staatliche Telemedizin-Vereinbarungen die bundesstaatenübergreifende digitale Praxis und eine landesweite Versorgung zu marginalen Kosten.

KI-gestützte Behandlungsplanung reduziert Nachbesserungen

Aligns ClinCheck nutzt nun 14 Millionen de-identifizierte Fälle, um die Wurzelpositionierung und die Abfolge der Attachments vorherzusagen, und reduzierte Nachbesserungen in einer multizentrischen Studie 2025 von 32 % auf 19 %. Drittanbieter-Tools wie uLab Systems fordern den Marktführer im Markt für transparente Aligner heraus, indem sie Pay-per-Case-Cloud-Abonnements anbieten, die mit offenen Scannern kompatibel sind. Der Entwurf der Leitlinie der US-amerikanischen Arzneimittelbehörde (FDA) aus dem Jahr 2025 stellt klar, dass vollständig autonome Planungssoftware eine 510(k)-Zulassung erfordert, was viele Anbieter dazu veranlasst, ihre Systeme als Entscheidungshilfen zu vermarkten. Robuste Verschlüsselung und Einhaltung der Datenschutz-Grundverordnung (DSGVO) sind nun Mindestanforderungen für Cloud-Anbieter, denen Patientenscans anvertraut werden. Effizienzgewinne durch KI erhöhen die Stuhlkapazität und führen zu mehr Behandlungsstarts, was positive Rückkopplungsschleifen im Markt für transparente Aligner verstärkt.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalkosten für Softwarelizenzen digitaler Workflows | -2.8% | Global, mit akuten Auswirkungen in Schwellenmärkten und Einzelpraxen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Evidenz für komplexe skelettale Korrekturen | -2.1% | Global, insbesondere in Märkten mit hoher Prävalenz schwerer Malokklusion | Mittelfristig (2–4 Jahre) |

| Zunehmende Patentstreitigkeiten und Patentabläufe | -1.5% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Kunststoffabfallvorschriften in wichtigen Märkten | -1.3% | Europa und Australien; schrittweise Einführung anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Softwarelizenzen digitaler Workflows

Voll ausgestattete digitale kieferorthopädische Plattformen können allein für Software bis zu USD 50.000 pro Jahr kosten, zuzüglich bis zu USD 100.000 für Scanner, Fräsmaschinen und Drucker. Die erforderlichen Vorabinvestitionen für digitale kieferorthopädische Workflows – einschließlich intraoraler Scanner, Behandlungsplanungssoftware und cloudbasiertem Fallmanagement – stellen eine Hürde für Einzelpraktiker und Kliniken in preissensiblen Märkten dar. Wettbewerber, darunter 3Shape und Carestream Dental, bieten kostengünstigere Alternativen an, wobei der 3Shape TRIOS 5 zu einem Preis von USD 30.000 angeboten wird. Dennoch bleiben die Gesamtbetriebskosten für Praxen in Indien, Brasilien und Südostasien unerschwinglich, wo die Pro-Kopf-Ausgaben für Kieferorthopädie nur einen Bruchteil des nordamerikanischen Niveaus ausmachen. Finanzierungsmodelle entstehen, und offene Architektur-Ökosysteme gewinnen an Bedeutung, da Praktiker eine Abhängigkeit von einzelnen Anbietern vermeiden möchten. Die Open Dental Software Foundation veröffentlichte 2025 einen Interoperabilitätsstandard, der es ermöglicht, in einer Plattform erstellte Behandlungspläne in konkurrierende Systeme zu exportieren, was die Wechselkosten senkt und den Preiswettbewerb intensiviert.

Begrenzte klinische Evidenz für komplexe Klasse-III-Korrekturen

Finite-Elemente-Studien bestätigen, dass transparente Aligner bei kontrollierter Zahnkippung und -rotation hervorragend abschneiden, bei schweren skelettalen Diskrepanzen jedoch weiterhin hinter festsitzenden Apparaturen zurückbleiben. Viele Kieferorthopäden setzen daher auf duale Modalitäten und behalten Brackets für komplizierte Klasse-III- oder transversale Fälle vor. Die Unterkiefervorschubblöcke von Align Technology schließen einen Teil der Lücke, aber umfassende, von Fachkollegen begutachtete Daten bleiben begrenzt. Der daraus resultierende klinische Konservatismus schränkt die Akzeptanz von Alignern bei hochwertigen, komplexen Behandlungen ein und begrenzt die Marktanteilsgewinne im obersten Bereich der kieferorthopädischen Komplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Alter: Dynamik verlagert sich in Richtung Teenager

Erwachsene generierten im Jahr 2025 fast drei Viertel des Stückvolumens, doch Teenager sollen von 2026 bis 2031 jährlich um 21,58 % wachsen und damit die CAGR des Gesamtmarkts für transparente Aligner übertreffen. Die Marktgröße für transparente Aligner im Teenagersegment soll mindestens so schnell wachsen wie die Nachfrage bei Erwachsenen, angetrieben durch Invisalign-First-Protokolle, die den Wechselzahnbereich berücksichtigen. Bluetooth-Tragedauersensoren liefern Echtzeit-Compliance-Hinweise, verbessern die Ergebnisse und geben Eltern Sicherheit. Eine Kieferorthopäden-Umfrage aus dem Jahr 2025 ergab, dass 62 % der Befragten Alignern für Teenager-Patienten mit moderater Engstellung empfahlen, ein deutlicher Anstieg gegenüber 41 % im Jahr 2022. Die Bereitschaft der Eltern, herausnehmbare Apparaturen zu finanzieren, kombiniert mit einem schulischen Lebensstil, der dazu passt, positioniert Teenager als die am schnellsten wachsende Kohorte.

Erwachsene bleiben der Eckpfeiler, insbesondere Berufstätige, die unsichtbare Lösungen für kundenorientierte Rollen benötigen. Die geriatrische Kieferorthopädie entwickelt sich zu einem Nischenteilsegment: Patienten ab 60 Jahren suchen nun vor Implantat- oder restaurativen Eingriffen eine Ausrichtung, um die okklusale Gesundheit zu erhalten. Die Herausnehmbarkeit reduziert Weichteilirritationen, ein wichtiger Aspekt für ältere Patienten mit parodontalen Kompromissen. Da Richtlinien für ortsunabhängiges Arbeiten die Bildschirmzeit verlängern, ist sichtbare Zahnspange mit größerem Stigma behaftet, was den Schwung bei Erwachsenen im Markt für transparente Aligner aufrechterhält. Regulierungsbehörden passen sich an: FDA-510(k)-Zulassungen für pädiatrisch spezifische Systeme erfordern den Nachweis der Retentionskraft und altersgerechte Anweisungen, während die EU-Medizinprodukteverordnung (MDR) eine Marktüberwachung nach dem Inverkehrbringen für Nutzer unter 18 Jahren vorschreibt.

Nach Endnutzer: Krankenhäuser gewinnen Marktanteile

Eigenständige Praxen machten im Jahr 2025 61,40 % des Umsatzes aus, getragen von etablierten Überweisungsnetzwerken und hohem Falldurchsatz. Dennoch sollen Krankenhäuser und akademische medizinische Zentren bis 2031 mit einer CAGR von 21,35 % wachsen und ihren Anteil am Markt für transparente Aligner ausbauen. Kraniofaziale Teams schätzen die Synergie der digitalen Planung, die Kieferorthopäden, Mund-Kiefer-Gesichtschirurgen und Sprachtherapeuten in einen einzigen Behandlungspfad integriert. Die Einführung in Krankenhäusern erhöht auch die Fallkomplexität: komplexe spaltbedingte Alignertherapie erzielt Premiumgebühren. Unterdessen standardisierten DSOs wie Heartland Dental im Jahr 2024 auf iTero-Scanner und nutzten ihre Einkaufsmacht, um die Listenpreise um 30 % zu senken.

Mobile Kliniken und Einzelhandelsketten decken den verbleibenden Anteil ab und nutzen unterversorgte ländliche Gebiete und Einkaufszentrumsbesucher. Einzelhandelsmarken monetarisieren Cross-Selling mit allgemeiner Zahnmedizin und nutzen gleichzeitig zentralisierte Labors für die Produktion, was hybride Kanaltrends verstärkt. Krankenhäuser müssen die Hygieneprotokolle der Joint Commission einhalten, was den Compliance-Aufwand erhöht. Umgekehrt schwenken Privatpraxen auf Fernüberwachung um, um sich gegen den Vordringen von Krankenhäusern zu verteidigen und damit das Wettbewerbsgleichgewicht im Markt für transparente Aligner aufrechtzuerhalten.

Nach Materialtyp: PET-G beschleunigt sich

Mehrschichtiges Polyurethan machte im Jahr 2025 67,62 % der Lieferungen aus und erzielte damit einen dominanten Marktanteil im Markt für transparente Aligner. Dennoch ist PET-G auf dem Weg zu einem jährlichen Wachstum von 21,92 % über den Prognosehorizont, begünstigt durch überlegene Thermoformgenauigkeit und einfachere Recyclingfähigkeit. Die dem PET-G zuzurechnende Marktgröße für transparente Aligner könnte sich bis 2031 verdoppeln, angetrieben durch EU-Richtlinien zu Einwegkunststoffen, die Rücknahmesysteme für PET-G praktikabler machen als für Polyurethan.

Thermoplastische Polyurethan- und Polycarbonatmischungen machen den Rest des Mixes aus, wobei TPU eine Nischennachfrage beim stuhlseitigen 3D-Druck aufgrund seiner DLP-Kompatibilität genießt. Regulatorische Untersuchungen zur Freisetzung von Mikroplastik treiben Innovatoren zu kompostierbaren oder biobasierten Varianten, wie seidenfibroinverstärkten Folien, die vielversprechende antimikrobielle Eigenschaften zeigen. Eine breitere Einführung wird davon abhängen, ob die von Kieferorthopäden erwarteten Kraftabgabeprofile erreicht werden und regionale Sicherheitszulassungen erlangt werden.

Nach Fertigungsworkflow: Stuhlseitiger Druck gewinnt an Bedeutung

Zentralisierte Labors produzierten im Jahr 2025 noch 79,44 % der Aligner und bildeten damit den Anker des Marktes für transparente Aligner. Ihr Kostenvorteil von USD 8–12 pro Schiene bleibt bedeutsam, doch der stuhlseitige 3D-Druck wächst bis 2031 mit einer CAGR von 22,05 %. Für volumenstarke DSOs steigert die Lieferung am selben Tag die Patientenzufriedenheit und senkt das Abbruchrisiko durch verzögerte Behandlungsstarts. Die FDA-Leitlinie von 2025 verlangt, dass gedruckte Aligner die Biokompatibilität thermogeformter Aligner erfüllen, ein Standard, den die meisten neuen Harze nun durch ISO-10993-Tests erfüllen.

Hybride Workflows entstehen: Einige Praxen drucken Modelle intern und thermoformen dann Aligner mit Desktop-Maschinen, was Geschwindigkeit mit den mechanischen Eigenschaften von Polyurethan verbindet. Software-Engpässe bestehen weiterhin, da proprietäre Dateiformate den Datenfluss einschränken und Lizenzgebühren in die Höhe treiben. Die Amerikanische Zahnärztevereinigung setzt sich für offene Dateistandards ein, die die stuhlseitige Einführung nach ihrer Finalisierung beschleunigen könnten.

Nach Vertriebskanal: Online-Plattformen skalieren

Offline-Beratungen machten im Jahr 2025 noch 55,70 % der Transaktionen aus und nutzten persönliche Diagnostik und Vertrauen. Doch der Online-Vertrieb soll mit einer CAGR von 23,03 % wachsen, angetrieben durch die Nachfrage der Verbraucher nach vorausgehender Preistransparenz und flexibler Terminplanung. Der Allgemeine Zahnärzterat im Vereinigten Königreich legte 2024 fest, dass vor jeder Alignerverschreibung eine klinische Untersuchung stattfinden muss, was DTC-Plattformen dazu zwingt, lizenzierte Praktiker zu beauftragen, anstatt sich ausschließlich auf Abdruckkits zu verlassen. Diese Verschiebung erhöht die klinische Legitimität und erweitert den adressierbaren Markt für transparente Aligner, anstatt ihn einzuschränken.

Eine AAO-Verbraucherbefragung aus dem Jahr 2025 ergab, dass 68 % immer noch mindestens einen Praxisbesuch bevorzugen, was darauf hindeutet, dass das Gewinnermodell hybrid und nicht rein virtuell ist. Align Technologys Invisalign Virtual Care-Plattform verkörpert den gemischten Weg und ermöglicht es Kieferorthopäden, Patienten in der Praxis zu beginnen und den Fortschritt dann auf einem Smartphone zu überwachen, wodurch die Besuche von monatlich auf vierteljährlich reduziert werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 44,85 % des Umsatzes aus, gestützt durch gut etablierte Versicherungssysteme, ein dichtes Kieferorthopädennetzwerk und Pionierunternehmen wie Align Technology, die weiterhin klinische Maßstäbe setzen. Die DSO-Konsolidierung treibt Gerätebestellungen an, während Kanadas öffentlich finanziertes System die kieferorthopädische Erstattung ausweitet und die Durchdringung in mittleren Einkommensschichten erhöht. Mexiko zieht unterdessen grenzüberschreitenden Zahntourismus an und lenkt Patienten in Alignerbehandlungen, die mit kosmetischen Restaurationen gebündelt sind.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 21,11 % erzielen, die schnellste weltweit, da große, unbehandelte Bevölkerungsgruppen in China, Indien und Südostasien in die mittlere Einkommensklasse aufsteigen. Die Einführungsrate transparenter Aligner in China liegt bei nur 11 % der kieferorthopädischen Behandlungsstarts, gegenüber 33,1 % in den Vereinigten Staaten, was das Potenzial für unerschlossene Märkte verdeutlicht. Inländische Herausforderer, gestützt durch Risikokapital in Höhe von Hunderten von Millionen USD, skalieren automatisierte Produktionslinien und lokalisieren Software-Oberflächen, um die Einstiegspreise zu senken. Japan und Südkorea halten dank hoher verfügbarer Einkommen Premiumpreisstufen aufrecht, während Indiens riesige städtische Ballungsräume langfristiges Volumenwachstum unterstützen.

Europa verzeichnet stetige Zuwächse, da die regulatorische Harmonisierung im Rahmen der EU-Medizinprodukteverordnung die Qualitätsstandards verschärft und das Profil klinisch validierter Marken stärkt. Deutschland, das Vereinigte Königreich und Frankreich führen bei den Fallzahlen, jeweils unterstützt durch teilweise Versicherungsdeckung für leichte Malokklusionen bei Jugendlichen. Nachhaltigkeitsrichtlinien treiben Materialinnovationen voran; infolgedessen erproben mehrere nordische Start-ups biologisch abbaubare Alignerfolien. Anderswo öffnen sich der Nahe Osten und Afrika sowie Südamerika schrittweise durch private Versicherungen und staatliche Mundgesundheitsinitiativen, obwohl die Einführung weiterhin auf städtische, einkommensstärkere Bevölkerungsgruppen ausgerichtet ist.

Wettbewerbslandschaft

Der Wettbewerb im Markt für transparente Aligner verschärft sich, da frühe Patente auslaufen und Kapital frei in neue Marktteilnehmer fließt. Align Technology bleibt die Referenzmarke, doch die kartellrechtliche Einigung in Höhe von USD 58,5 Millionen in den Jahren 2024–2025 zeigt die Bereitschaft der Regulierungsbehörden, Marktdominanz zu kontrollieren. Das Unternehmen reagierte mit einer Erhöhung der US-Listenpreise um etwa 3 % bei gleichzeitiger Abschaffung der Bearbeitungsgebühren, was Vertrauen in die Produktbindung signalisiert. Der beaufsichtigte Neustart von Dentsply Sironas Byte veranschaulicht, wie etablierte Unternehmen sich anpassen, um Telemedizinvorschriften einzuhalten, ohne die DTC-Reichweite aufzugeben. Diese Dynamiken prägen gemeinsam die strategische Ausrichtung des Marktes für transparente Aligner.

Strategisch gesehen entstehen drei Cluster. Premium-Innovatoren betonen KI-gestützte Behandlungsplanung, Protokolle für komplexe Fälle und proprietäre Polymere, um höhere durchschnittliche Verkaufspreise zu rechtfertigen. Kostenführer, oft in China und Indien, nutzen vollständig automatisierte Produktion und lokale Lieferketten, um Aligner zu weniger als der Hälfte der US-Preispunkte anzubieten. Hybride Kanalakteure integrieren virtuelles Onboarding, physische Scan-Hubs und angeschlossene Zahnärzte, um Komfort mit Aufsicht zu verbinden und damit regulatorische Risiken abzusichern.

Private Equity konsolidiert weiterhin regionale Labnetzwerke und DSO-Plattformen und bündelt diese mit Software-Start-ups zu vertikal integrierten Ökosystemen. Diese Roll-up-Strategie verspricht Skalierung, erhöht aber auch die Anforderungen für unabhängige Kliniken, denen die Verhandlungsmacht fehlt. Technologie spielt eine entscheidende Rolle: KI-gestütztes Tragezeit-Tracking, Fernbearbeitungslogistik und Druckfarm-Automatisierung werden zu Mindestanforderungen. Infolgedessen riskieren kleine Labors, die sich ausschließlich auf die Fertigung konzentrieren, obsolet zu werden, wenn sie nicht auf wertschöpfende digitale Dienstleistungen umschwenken.

Marktführer für transparente Aligner

Align Technology, Inc.

Angelalign Technology Inc.

SmileDirectClub Inc.

Straumann Group

Envista Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Align Technology startete eine auf Kliniker beschränkte Beta-Version von Cubicure-basierten stuhlseitigen Druckern für die Aligner-Lieferung am selben Tag in den Vereinigten Staaten.

- Oktober 2025: LuxCreo erhielt eine strategische Investition von Angelalign zur gemeinsamen Entwicklung von Hochleistungs-3D-Druckmaterialien für die Kieferorthopädie.

- Oktober 2025: Smartee Denti-Technology ging eine strategische Partnerschaft mit Straumann Group ein, die die Entwicklung einer Plattform der nächsten Generation und eine Minderheitsbeteiligung von Straumann umfasst.

- Mai 2025: Align Technology erhielt die NMPA-Zulassung in China für das Invisalign Palatal Expander System und erweiterte damit die Möglichkeiten zur Frühintervention.

- April 2025: Align Technology brachte das Invisalign-System mit Unterkiefervorschub für Klasse-II-Korrekturen auf den Markt.

Berichtsumfang des globalen Marktes für transparente Aligner

Gemäß dem Umfang des Berichts sind transparente Aligner eine Art unsichtbare Zahnspange, die zur Begradigung der Zähne verwendet wird. Die Aligner bestehen aus starken Kunststoffen und sind so konzipiert, dass sie perfekt in den Mund einer Person passen. Es handelt sich um maßgefertigte transparente Zahnspangen, die durch digitale Erfassung von Abdrücken und Verarbeitung der Informationen mithilfe spezialisierter Software hergestellt werden.

Der Markt für transparente Aligner ist nach Alter, Endnutzer, Materialtyp, Fertigungsworkflow, Vertriebskanal und Geografie segmentiert. Nach Alter ist der Markt in Erwachsene und Teenager segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, eigenständige Praxen, Gruppenpraxen und sonstige segmentiert. Nach Materialtyp ist das Produkt in mehrschichtiges medizinisches Polyurethan, PET-G (Polyethylenterephthalatglykol) und sonstige Materialtypen segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten, Afrika und Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

| Erwachsene |

| Teenager |

| Krankenhäuser |

| Eigenständige Praxen |

| Gruppenpraxen |

| Sonstige Endnutzer |

| Mehrschichtiges medizinisches Polyurethan |

| PET-G (Polyethylenterephthalatglykol) |

| Sonstige Materialtypen |

| Zentralisierte Laborfertigung |

| Stuhlseitig 3D-gedruckt in der Praxis |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Alter | Erwachsene | |

| Teenager | ||

| Nach Endnutzer | Krankenhäuser | |

| Eigenständige Praxen | ||

| Gruppenpraxen | ||

| Sonstige Endnutzer | ||

| Nach Materialtyp | Mehrschichtiges medizinisches Polyurethan | |

| PET-G (Polyethylenterephthalatglykol) | ||

| Sonstige Materialtypen | ||

| Nach Fertigungsworkflow | Zentralisierte Laborfertigung | |

| Stuhlseitig 3D-gedruckt in der Praxis | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für transparente Aligner bis 2031?

Es wird erwartet, dass der Markt bis 2031 USD 13,65 Milliarden erreicht und mit einer CAGR von 19,59 % wächst.

Welche Region wird im Markt für transparente Aligner in den nächsten fünf Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 21,11 % verzeichnen, aufgrund der großen ungedeckten Nachfrage und des Ausbaus der Zahnmedizininfrastruktur.

Wie dominant sind Erwachsene im Vergleich zu Teenagern bei der aktuellen Nachfrage nach transparenten Alignern?

Erwachsene machten im Jahr 2025 74,58 % des Umsatzes aus, obwohl das Teenagersegment mit einer CAGR von 21,58 % wächst und den Abstand verringern wird.

Warum ist der stuhlseitige 3D-Druck für die Branche der transparenten Aligner wichtig?

Der praxisinterne Druck verkürzt die Behandlungsvorlaufzeiten, reduziert den Materialabfall und ermöglicht Echtzeit-Anpassungen, was eine CAGR von 22,05 % für das Workflow-Segment antreibt.

Welche Rolle spielen DSOs bei der Gestaltung der Zukunft des Vertriebs transparenter Aligner?

DSOs bündeln Einkaufsmacht, senken die Technologiekosten pro Standort und sollen bis 2035 mehr als die Hälfte der globalen Aligner-Behandlungsstarts abwickeln, was den Zugang und die Preisgestaltung rationalisiert.

Sind transparente Aligner bei komplexen Klasse-III-Malokklusionen wirksam?

Die aktuelle Evidenz legt nahe, dass Aligner bei schweren skelettalen Diskrepanzen weiterhin hinter festsitzenden Apparaturen zurückbleiben, was die Durchdringung bei diesen hochkomplexen Fällen begrenzt und das Gesamtmarktwachstum dämpft.

Seite zuletzt aktualisiert am: