Taille et part du marché des aligneurs transparents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.58 Milliards de dollars |

| Taille du Marché (2031) | 13.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.59% CAGR |

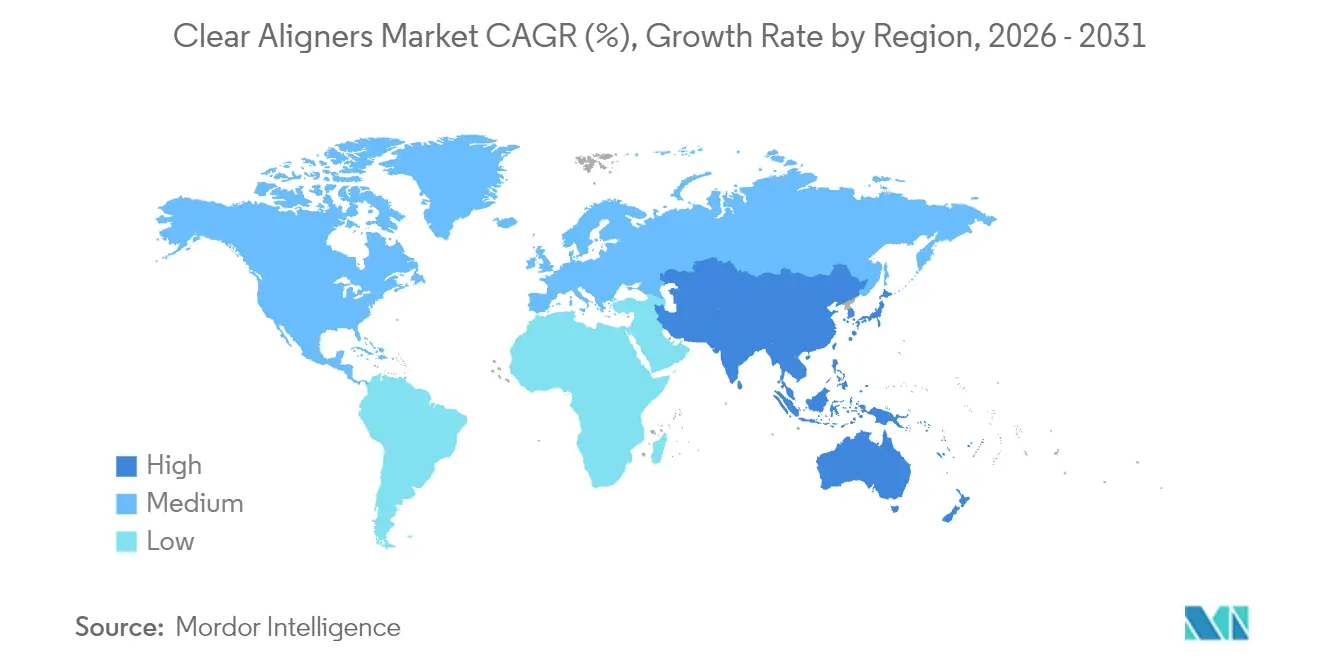

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

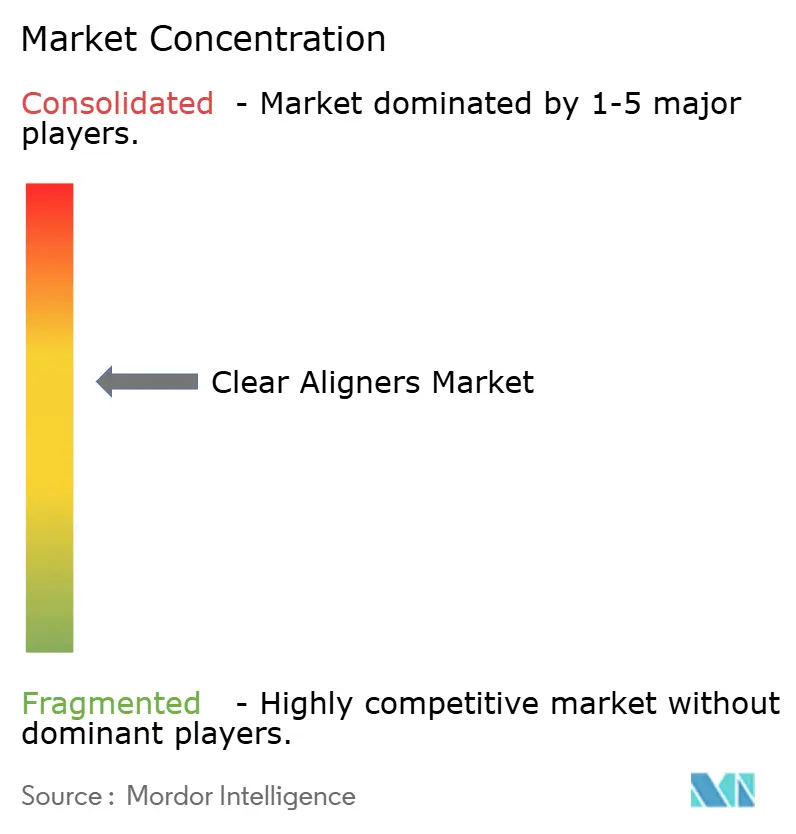

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aligneurs transparents par Mordor Intelligence

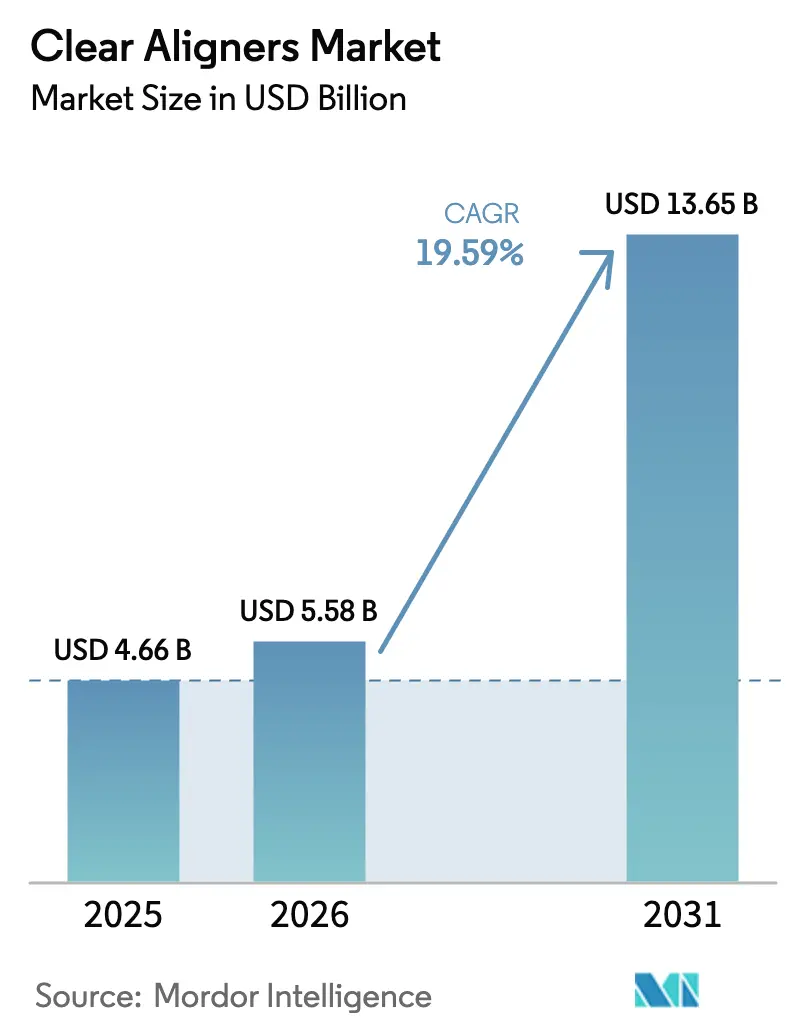

La taille du marché des aligneurs transparents était évaluée à 4,66 milliards USD en 2025 et devrait croître de 5,58 milliards USD en 2026 pour atteindre 13,65 milliards USD d'ici 2031, à un TCAC de 19,59 % au cours de la période de prévision (2026-2031).

Cette croissance de la taille du marché reflète les attentes esthétiques croissantes des consommateurs, les politiques de remboursement plus larges des assureurs et la maturité des plateformes directes aux consommateurs (DTC). Le positionnement haut de gamme continue de gagner des parts en Amérique du Nord, même si l'Asie-Pacifique dépasse toutes les autres régions grâce à des besoins non satisfaits importants et à des mises à niveau rapides des infrastructures. Les flux de travail numériques, notamment l'impression 3D au fauteuil, raccourcissent les cycles de traitement et resserrent la boucle de rétroaction entre l'orthodontiste et le patient, renforçant ainsi l'adoption. Parallèlement, les nouveaux matériaux biocompatibles et les réglementations environnementales redéfinissent les priorités de développement des produits, tandis que la consolidation soutenue par le capital-investissement accroît l'intensité concurrentielle et accélère les déploiements au sein des organisations de services dentaires (DSO).

Principaux enseignements du rapport

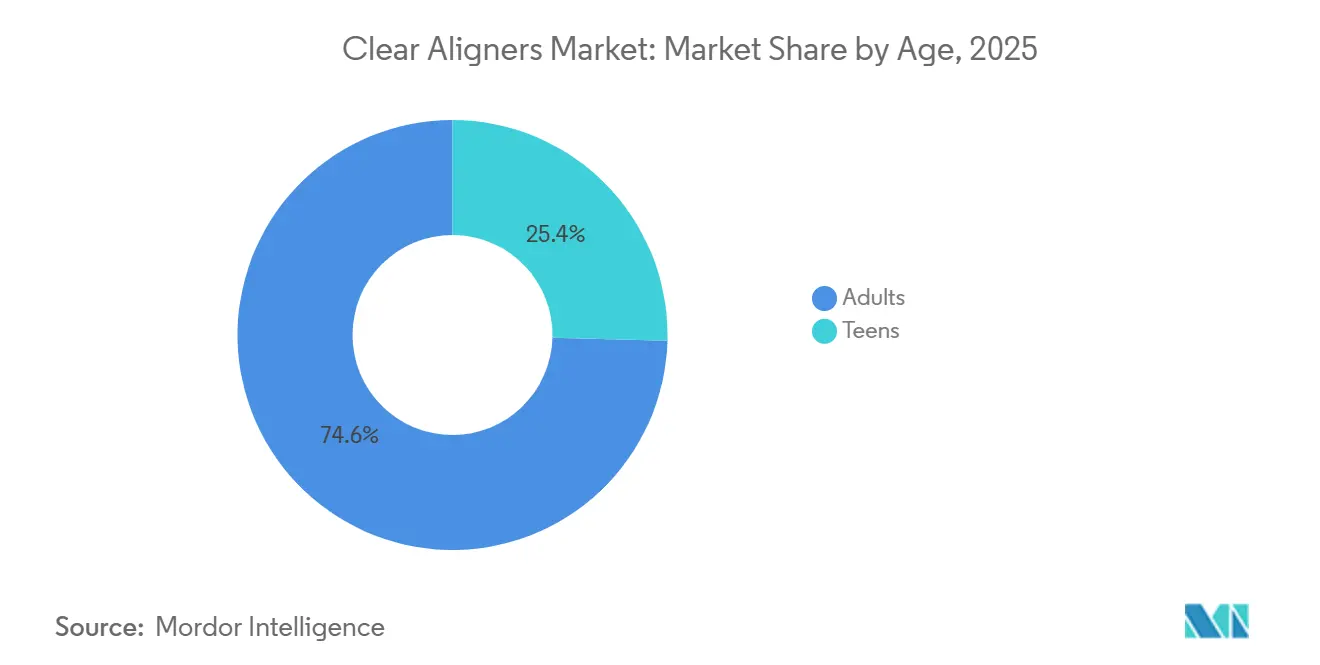

- Par âge, les adultes détenaient 74,58 % de la part de marché des aligneurs transparents en 2025, tandis que les adolescents devraient progresser à un TCAC de 21,58 % jusqu'en 2031.

- Par flux de fabrication, la production centralisée en laboratoire représentait 79,55 % du marché des aligneurs transparents en 2025, tandis que les aligneurs imprimés en 3D au cabinet devraient croître à un TCAC de 22,05 % jusqu'en 2031.

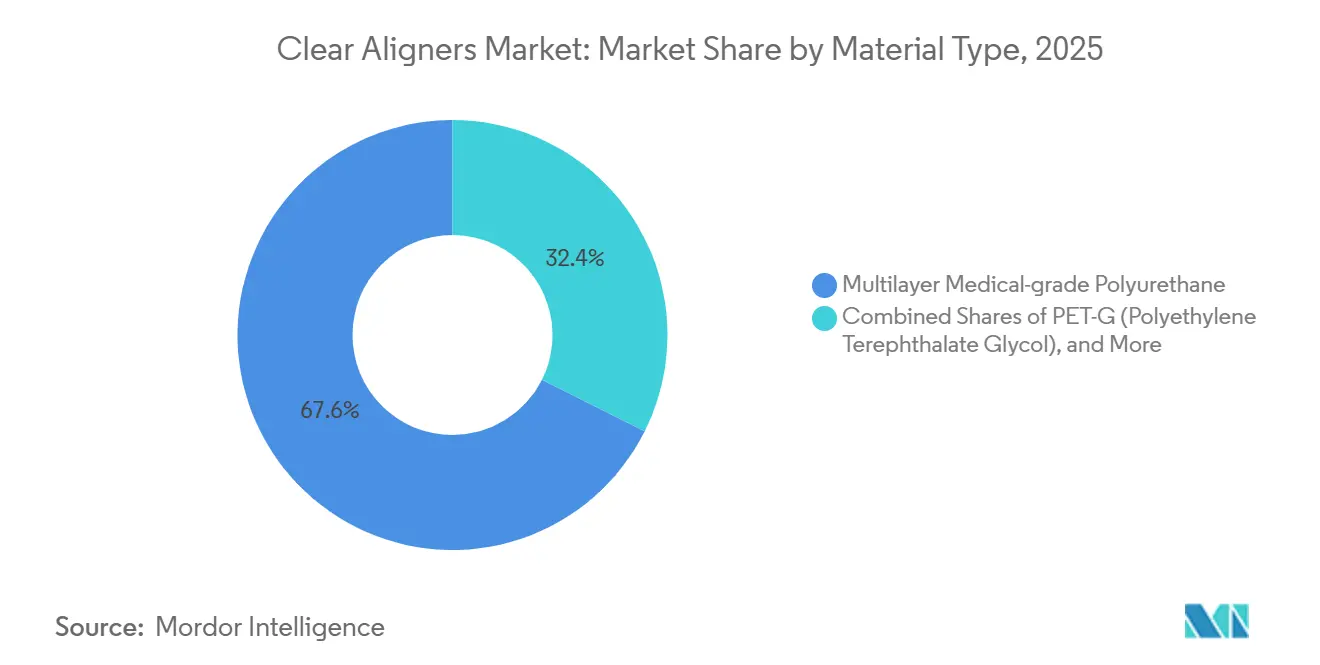

- Par matériau, le polyuréthane a capturé 67,62 % de la taille du marché des aligneurs transparents en 2025 ; le PET-G devrait s'accélérer à un TCAC de 21,92 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient un potentiel de croissance de 21,35 % de TCAC entre 2026 et 2031, contre les cabinets indépendants qui représentaient 61,40 % des revenus de 2025.

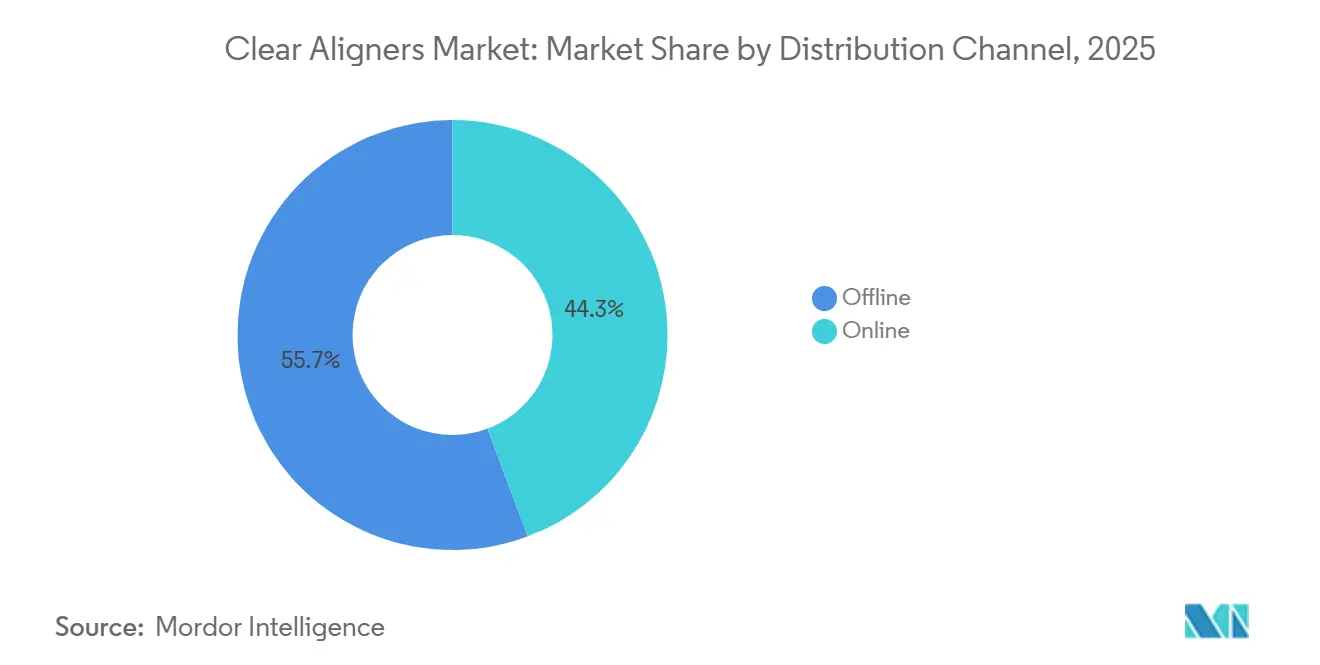

- Par distribution, les canaux hors ligne représentaient 55,70 % des revenus en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 23,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 44,85 % de part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 21,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aligneurs transparents

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la malocclusion chez l'adulte et arriérés de traitement | 4.2% | Mondial, avec une demande aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'adoption de l'impression 3D au fauteuil réduit les délais d'exécution | 3.8% | Adoption précoce en Amérique du Nord et en Europe ; montée en puissance en Asie-Pacifique après 2027 | Court terme (≤ 2 ans) |

| Les modèles hybrides DTC-clinique élargissent l'accès | 3.5% | Amérique du Nord et certains marchés européens ; barrières réglementaires en Asie | Moyen terme (2 à 4 ans) |

| Les polymères intelligents biocompatibles améliorent les performances | 2.9% | Mondial, avec la R&D concentrée en Amérique du Nord et en Allemagne | Long terme (≥ 4 ans) |

| La planification de traitement assistée par IA réduit les ajustements | 3.1% | Mondial, dirigé par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Expansion du remboursement réglementaire pour l'orthodontie | 2.4% | Europe et certains marchés d'Asie-Pacifique ; impact limité à court terme aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la malocclusion chez l'adulte et arriérés de traitement

Les données épidémiologiques mondiales montrent qu'environ la moitié de toutes les personnes présentent une forme de malocclusion, et les aligneurs transparents atteignent désormais 86 % de succès dans les mouvements prévisibles tels que la distalisation molaire.[1]Jing Guo et al., « Taux de succès des aligneurs transparents », International Journal of Oral Science, nature.com Le retard de traitement pendant l'enfance crée un arriéré de cas adultes, tandis que la hausse des revenus des ménages en Chine, en Inde et au Brésil libère une demande précédemment inaccessible en raison des prix. Les campagnes de sensibilisation menées par les sociétés orthodontiques soulignent les liens entre la santé bucco-dentaire et la santé systémique, normalisant davantage le traitement des adultes. Les marchés émergents où la pénétration orthodontique est encore inférieure à 15 % offrent une trajectoire de croissance structurelle. Combinés, ces facteurs sous-tendent l'expansion soutenue à deux chiffres prévue pour le marché des aligneurs transparents. L'Association américaine des orthodontistes a rapporté que les adultes âgés de 18 ans et plus représentaient 37 % des nouveaux démarrages orthodontiques en 2025, contre 28 % en 2019, reflétant les traitements différés pendant la pandémie de COVID-19 et l'acceptation croissante des appareils discrets dans les environnements professionnels.[2]Article de recherche, « Biocompatibilité de la résine dentaire LT », Frontiers in Materials, frontiersin.org Les aligneurs transparents captent une part disproportionnée du marché adulte car leur caractère amovible facilite l'hygiène bucco-dentaire, et parce qu'une durée de traitement de 12 à 18 mois pour les cas modérés s'aligne avec les contraintes professionnelles et de style de vie.

Essor de l'impression 3D au fauteuil d'aligneurs spécifiques aux patients en Europe et en Amérique du Nord

Les cabinets dentaires investissent dans des imprimantes en cabinet qui produisent des aligneurs en quelques heures, réduisant les délais de cycle de traitement et diminuant les déchets de matériaux jusqu'à 40 %.[3]Enquête, « Attitudes envers l'IA dentaire 2024 », Cigna Healthcare, cigna.com Des matériaux tels que Dental LT Clear et Tera Harz TC-85 ont franchi les obstacles de biocompatibilité, bien que l'approbation commerciale complète reste en attente sur les marchés clés. Les premiers adoptants rapportent une satisfaction accrue des patients car la livraison le jour même élimine les longues attentes pour les gouttières de remplacement. En réduisant la dépendance aux grands laboratoires centraux, la technologie remet en question les chaînes d'approvisionnement établies. Elle permet aux cabinets de maîtriser les flux de travail au fauteuil, se différenciant et créant de nouveaux flux de revenus grâce à des ajustements rapides, renforçant la compétitivité au sein du marché des aligneurs transparents.

Les modèles hybrides DTC-clinique élargissent l'accès

Après que la pression réglementaire a assombri les perspectives des opérateurs DTC autonomes, le modèle hybride associe le marketing numérique à des visites périodiques en cabinet, équilibrant commodité et supervision. Align Technology a lancé des campagnes professionnelles-consommateurs en juin 2025, mettant en lumière les parcours hybrides supervisés par des médecins. Avec des coûts d'acquisition en baisse jusqu'à 40 % par rapport aux modèles exclusivement en présentiel, les modèles hybrides élargissent le marché des aligneurs transparents en séduisant les segments sensibles aux prix. Les règles relatives aux dispositifs de classe IIa à l'échelle de l'UE exigent néanmoins des évaluations de conformité, imposant des coûts de conformité transfrontaliers qui favorisent les acteurs bien capitalisés. Aux États-Unis, les accords de télédentisterie au niveau des États permettent la pratique numérique interétatique, permettant une prestation à l'échelle nationale à un coût marginal.

La planification de traitement assistée par IA réduit les ajustements

Le ClinCheck d'Align exploite désormais 14 millions de cas anonymisés pour anticiper le positionnement radiculaire et le séquençage des attachements, réduisant les ajustements de 32 % à 19 % dans un essai multicentrique de 2025. Des outils tiers tels que uLab Systems défient l'acteur dominant sur le marché des aligneurs transparents en proposant des abonnements cloud à la carte compatibles avec des scanners ouverts. Le projet de directive de la FDA de 2025 précise que les logiciels de planification entièrement autonomes nécessitent une autorisation 510(k), ce qui incite de nombreux fournisseurs à commercialiser leurs systèmes comme des aides à la décision. Un chiffrement robuste et la conformité au RGPD sont désormais des prérequis incontournables pour les fournisseurs cloud auxquels sont confiés les scans des patients. Les gains d'efficacité de l'IA augmentent la capacité au fauteuil et se traduisent par davantage de démarrages, renforçant les boucles de rétroaction positives sur le marché des aligneurs transparents.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût en capital élevé des licences de logiciels de flux de travail numérique | -2.8% | Mondial, avec un impact aigu sur les marchés émergents et les cabinets individuels | Court terme (≤ 2 ans) |

| Preuves limitées pour les corrections squelettiques complexes | -2.1% | Mondial, en particulier sur les marchés à forte prévalence de malocclusion sévère | Moyen terme (2 à 4 ans) |

| Augmentation des litiges en matière de propriété intellectuelle et expirations de brevets | -1.5% | Amérique du Nord et Europe ; répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations émergentes sur les déchets plastiques dans les principaux marchés | -1.3% | Europe et Australie ; adoption progressive ailleurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des licences de logiciels de flux de travail numérique

Les plateformes orthodontiques numériques complètes peuvent coûter 50 000 USD par an en logiciels seuls, plus jusqu'à 100 000 USD pour les scanners, les fraiseuses et les imprimantes. L'investissement initial requis pour les flux de travail orthodontiques numériques, notamment les scanners intra-oraux, les logiciels de planification de traitement et la gestion des cas dans le cloud, constitue un obstacle pour les praticiens individuels et les cliniques sur les marchés sensibles aux prix. Des concurrents, notamment 3Shape et Carestream Dental, proposent des alternatives moins coûteuses, le 3Shape TRIOS 5 étant proposé à 30 000 USD. Pourtant, le coût total de possession reste prohibitif pour les cabinets en Inde, au Brésil et en Asie du Sud-Est, où les dépenses orthodontiques par habitant représentent une fraction des niveaux nord-américains. Des modèles de financement émergent et les écosystèmes à architecture ouverte gagnent du terrain alors que les praticiens cherchent à éviter la dépendance vis-à-vis d'un fournisseur. La Fondation Open Dental Software a publié une norme d'interopérabilité en 2025, permettant d'exporter les plans de traitement créés sur une plateforme vers des systèmes concurrents, réduisant les coûts de changement et intensifiant la concurrence par les prix.

Preuves cliniques limitées pour les corrections complexes de classe III

Les études par éléments finis confirment que les aligneurs transparents excellent dans le basculement et la rotation contrôlés des dents, mais ils restent encore en retrait par rapport aux appareils fixes pour les discordances squelettiques sévères. De nombreux orthodontistes maintiennent donc une double modalité, réservant les bagues pour les cas complexes de classe III ou transversaux. Les blocs d'avancement mandibulaire d'Align Technology comblent une partie de l'écart, mais les données évaluées par les pairs restent limitées. Le conservatisme clinique qui en résulte restreint l'adoption des aligneurs dans les traitements complexes à haute valeur ajoutée, plafonnant les gains de parts dans le niveau supérieur de l'acuité orthodontique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par âge : la dynamique se déplace vers les adolescents

Les adultes ont généré près des trois quarts du volume unitaire de 2025, mais les adolescents devraient croître de 21,58 % par an de 2026 à 2031, dépassant le TCAC global du marché des aligneurs transparents. La taille du marché des aligneurs transparents pour les adolescents devrait se développer au moins aussi rapidement que la demande adulte, portée par les protocoles Invisalign First qui s'adaptent à la dentition mixte. Les capteurs Bluetooth de suivi du temps de port envoient des rappels de conformité en temps réel, améliorant les résultats et la tranquillité d'esprit des parents. Une enquête auprès des orthodontistes en 2025 a révélé que 62 % des répondants recommandaient des aligneurs pour les patients adolescents présentant un encombrement modéré, une augmentation significative par rapport à 41 % en 2022. La volonté des parents de financer des appareils amovibles, combinée à un mode de vie scolaire adapté, positionne les adolescents comme la cohorte à la croissance la plus rapide.

Les adultes restent la pierre angulaire, en particulier les professionnels nécessitant des solutions invisibles pour les rôles en contact avec les clients. L'orthodontie gériatrique devient un sous-segment de niche : les patients âgés de 60 ans et plus recherchent désormais un alignement avant des procédures implantaires ou restauratrices pour préserver la santé occlusale. L'amovibilité réduit l'irritation des tissus mous, une considération primordiale pour les patients plus âgés présentant une atteinte parodontale. Avec les politiques de travail à distance prolongeant le temps passé devant les écrans, les bagues visibles portent une plus grande stigmatisation, soutenant la dynamique adulte sur le marché des aligneurs transparents. Les régulateurs s'adaptent : les autorisations 510(k) de la FDA pour les systèmes spécifiques aux pédiatres exigent une vérification de la force de rétention et des instructions adaptées à l'âge, tandis que le règlement européen sur les dispositifs médicaux impose une surveillance post-commercialisation pour les utilisateurs de moins de 18 ans.

Par utilisateur final : les hôpitaux gagnent des parts

Les cabinets indépendants représentaient 61,40 % des revenus de 2025, portés par des réseaux de référence bien établis et un débit de cas élevé. Pourtant, les hôpitaux et les centres médicaux universitaires devraient croître à un TCAC de 21,35 % jusqu'en 2031, élargissant leur part du marché des aligneurs transparents. Les équipes craniofaciales apprécient la synergie de planification numérique, qui intègre les orthodontistes, les chirurgiens maxillo-faciaux et les orthophonistes dans un parcours de soins unique. L'adoption hospitalière augmente également la complexité des cas : la thérapie par aligneurs liée aux fentes palatines complexes commande des honoraires premium. Pendant ce temps, des DSO tels que Heartland Dental ont standardisé les scanners iTero en 2024, utilisant leur pouvoir d'achat pour réduire les prix catalogue de 30 %.

Les cliniques mobiles et les chaînes de distribution couvrent la part restante, capitalisant sur les zones rurales mal desservies et la fréquentation des centres commerciaux. Les marques de distribution monétisent la vente croisée avec la dentisterie générale tout en s'appuyant sur des laboratoires centralisés pour la production, renforçant les tendances des canaux hybrides. Les hôpitaux doivent adhérer aux protocoles d'hygiène de la Joint Commission, ajoutant une charge de conformité. À l'inverse, les cabinets privés se tournent vers la surveillance à distance pour se défendre contre l'empiètement hospitalier, maintenant ainsi un équilibre concurrentiel au sein du marché des aligneurs transparents.

Par type de matériau : le PET-G s'accélère

Le polyuréthane multicouche représentait 67,62 % des expéditions de 2025, se traduisant par une part de marché dominante sur le marché des aligneurs transparents. Néanmoins, le PET-G est en bonne voie pour une croissance annuelle de 21,92 % sur l'horizon de prévision, bénéficiant d'une fidélité de thermoformage supérieure et d'un recyclage plus facile. La taille du marché des aligneurs transparents attribuable au PET-G pourrait doubler d'ici 2031, stimulée par les directives européennes sur les plastiques à usage unique qui rendent les systèmes de reprise plus réalisables pour le PET-G que pour le polyuréthane.

Les mélanges de polyuréthane thermoplastique et de polycarbonate constituent le reste de la composition, le TPU bénéficiant d'une demande de niche dans l'impression 3D au fauteuil en raison de sa compatibilité avec la technologie DLP. Les enquêtes réglementaires sur la libération de microplastiques poussent les innovateurs vers des variantes compostables ou biosourcées, telles que les films renforcés à la fibroïne de soie, qui présentent des propriétés antimicrobiennes prometteuses. Une adoption plus large dépendra de la correspondance avec les profils de délivrance de force attendus par les orthodontistes tout en obtenant les approbations de sécurité régionales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par flux de fabrication : l'impression au fauteuil gagne du terrain

Les laboratoires centralisés produisaient encore 79,44 % des aligneurs en 2025, ancrant le marché des aligneurs transparents. Leur avantage de coût de 8 à 12 USD par gouttière reste significatif, mais l'impression 3D au fauteuil croît à un TCAC de 22,05 % jusqu'en 2031. Pour les DSO à fort volume, la livraison le jour même améliore la satisfaction des patients et réduit le risque d'abandon dû aux retards de démarrage. La directive de la FDA de 2025 exige que les aligneurs imprimés correspondent à la biocompatibilité des aligneurs thermoformés, une norme que la plupart des nouvelles résines satisfont désormais via les tests ISO 10993.

Des flux de travail hybrides émergent : certains cabinets impriment des modèles en interne, puis thermoforment des aligneurs à l'aide de machines de bureau, alliant rapidité et propriétés mécaniques du polyuréthane. Des goulots d'étranglement logiciels persistent, car les formats de fichiers propriétaires restreignent le flux de données et gonflent les frais de licence. L'Association dentaire américaine plaide pour des normes de fichiers ouverts, ce qui pourrait accélérer l'adoption au fauteuil une fois finalisées.

Par canal de distribution : les plateformes en ligne se développent

Les consultations hors ligne représentaient encore 55,70 % des transactions de 2025, s'appuyant sur les diagnostics en face à face et la confiance. Pourtant, la distribution en ligne devrait croître à un TCAC de 23,03 %, portée par la demande des consommateurs pour la transparence des prix en amont et la flexibilité des rendez-vous. Le General Dental Council au Royaume-Uni a stipulé en 2024 qu'un examen clinique devait précéder toute prescription d'aligneurs, obligeant les plateformes DTC à contracter des praticiens agréés plutôt que de s'appuyer uniquement sur des kits d'empreinte. Ce changement accroît la légitimité clinique et élargit le marché adressable des aligneurs transparents plutôt que de le restreindre.

Une enquête consommateurs de l'AAO en 2025 a révélé que 68 % préfèrent encore au moins une visite en cabinet, suggérant que le modèle gagnant est hybride plutôt que purement virtuel. La plateforme Invisalign Virtual Care d'Align Technology incarne cette voie mixte, permettant aux orthodontistes de démarrer les patients au fauteuil puis de surveiller les progrès sur smartphone, réduisant les visites de mensuelles à trimestrielles.

Analyse géographique

L'Amérique du Nord représentait 44,85 % des revenus en 2025, soutenue par des régimes d'assurance bien établis, un réseau dense d'orthodontistes et des entreprises pionnières comme Align Technology qui continuent de fixer les références cliniques. La consolidation des DSO stimule les commandes d'équipements, tandis que le système à financement public du Canada élargit le remboursement orthodontique, augmentant la pénétration dans les tranches de revenus moyens. Le Mexique, quant à lui, attire le tourisme dentaire transfrontalier, orientant les patients vers un traitement par aligneurs associé à des restaurations esthétiques.

L'Asie-Pacifique devrait afficher un TCAC de 21,11 % jusqu'en 2031, le plus rapide de toutes les régions, alors que de larges populations non traitées en Chine, en Inde et en Asie du Sud-Est accèdent à la classe moyenne. L'adoption des aligneurs transparents en Chine ne représente que 11 % des démarrages de cas orthodontiques, contre 33,1 % aux États-Unis, soulignant le potentiel inexploité. Les challengers nationaux, soutenus par des centaines de millions de dollars de financement en capital-risque, développent des lignes automatisées et localisent les interfaces logicielles pour réduire les prix d'entrée. Le Japon et la Corée du Sud maintiennent des niveaux de prix premium grâce à des revenus discrétionnaires élevés, tandis que les vastes agglomérations urbaines de l'Inde soutiennent la croissance des volumes à long terme.

L'Europe affiche des gains réguliers alors que l'harmonisation réglementaire dans le cadre du règlement européen sur les dispositifs médicaux renforce les normes de qualité et élève le profil des marques cliniquement validées. L'Allemagne, le Royaume-Uni et la France sont en tête des volumes de cas, chacun bénéficiant d'une couverture d'assurance partielle pour les malocclusions mineures chez les adolescents. Les directives sur la durabilité poussent à l'innovation des matériaux ; par conséquent, plusieurs start-ups nordiques pilotent des feuilles d'aligneurs biodégradables. Ailleurs, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud s'ouvrent progressivement grâce aux assurances privées et aux initiatives gouvernementales de santé bucco-dentaire, bien que l'adoption reste alignée sur les données démographiques urbaines à revenus plus élevés.

Paysage concurrentiel

La concurrence sur le marché des aligneurs transparents s'intensifie à mesure que les premiers brevets expirent et que les capitaux affluent librement vers les nouveaux entrants. Align Technology reste la marque de référence, mais son règlement antitrust de 58,5 millions USD en 2024-2025 montre la volonté des régulateurs de surveiller la domination du marché. L'entreprise a répondu en augmentant ses prix catalogue aux États-Unis d'environ 3 % tout en supprimant les frais de traitement, signalant sa confiance dans la fidélité à ses produits. Le relancement supervisé de Byte par Dentsply Sirona illustre comment les acteurs établis s'adaptent pour se conformer aux règles de télédentisterie sans abandonner leur portée DTC. Ces dynamiques façonnent collectivement l'orientation stratégique du marché des aligneurs transparents.

Sur le plan stratégique, trois groupes émergent. Les innovateurs premium mettent l'accent sur la planification de traitement assistée par IA, les protocoles de cas complexes et les polymères propriétaires pour justifier des prix de vente moyens plus élevés. Les leaders en termes de coûts, souvent en Chine et en Inde, s'appuient sur une production entièrement automatisée et des chaînes d'approvisionnement locales pour proposer des aligneurs à moins de la moitié des prix américains. Les acteurs des canaux hybrides intègrent l'intégration virtuelle, les centres de scan physiques et les dentistes affiliés pour combiner commodité et supervision, couvrant ainsi le risque réglementaire.

Le capital-investissement continue de consolider les réseaux de laboratoires régionaux et les plateformes DSO, les regroupant avec des start-ups logicielles pour former des écosystèmes verticalement intégrés. Cette stratégie de regroupement promet des économies d'échelle mais élève également la barre pour les cliniques indépendantes qui manquent de levier de négociation. La technologie joue un rôle central : le suivi du port par IA, la logistique d'ajustement à distance et l'automatisation des fermes d'impression deviennent des prérequis incontournables. Par conséquent, les petits laboratoires axés uniquement sur la fabrication risquent l'obsolescence s'ils ne se tournent pas vers des services numériques à valeur ajoutée.

Leaders du secteur des aligneurs transparents

Align Technology, Inc.

Angelalign Technology Inc.

SmileDirectClub Inc.

Straumann Group

Envista Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Align Technology a lancé une version bêta réservée aux cliniciens d'imprimantes au fauteuil basées sur Cubicure pour la livraison d'aligneurs le jour même aux États-Unis.

- Octobre 2025 : LuxCreo a reçu un investissement stratégique d'Angelalign pour co-développer des matériaux d'impression 3D haute performance pour l'orthodontie.

- Octobre 2025 : Smartee Denti-Technology a conclu un partenariat stratégique avec Straumann Group englobant le développement de plateformes de nouvelle génération et un investissement minoritaire en capital par Straumann.

- Mai 2025 : Align Technology a reçu l'approbation de la NMPA en Chine pour le système d'expansion palatine Invisalign, élargissant les capacités d'intervention précoce.

- Avril 2025 : Align Technology a lancé le système Invisalign avec avancement mandibulaire pour les corrections de classe II.

Portée du rapport sur le marché mondial des aligneurs transparents

Selon le périmètre du rapport, les aligneurs transparents sont un type d'appareils orthodontiques invisibles utilisés pour redresser les dents. Les aligneurs sont fabriqués en plastiques résistants et sont conçus pour s'adapter parfaitement à la bouche d'une personne. Il s'agit d'appareils transparents personnalisés obtenus en capturant numériquement des empreintes et en traitant les informations à l'aide d'un logiciel spécialisé.

Le marché des aligneurs transparents est segmenté par âge, utilisateur final, type de matériau, flux de fabrication, canal de distribution et géographie. Par âge, le marché est segmenté en adultes et adolescents. Par utilisateur final, le marché est segmenté en hôpitaux, cabinets indépendants, cabinets de groupe et autres. Par type de matériau, le produit est segmenté en polyuréthane médical multicouche, PET-G (polyéthylène téréphtalate glycol) et autres types de matériaux. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

| Adultes |

| Adolescents |

| Hôpitaux |

| Cabinets indépendants |

| Cabinets de groupe |

| Autres utilisateurs finaux |

| Polyuréthane médical multicouche |

| PET-G (polyéthylène téréphtalate glycol) |

| Autres types de matériaux |

| Fabrication centralisée en laboratoire |

| Impression 3D au fauteuil en cabinet |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par âge | Adultes | |

| Adolescents | ||

| Par utilisateur final | Hôpitaux | |

| Cabinets indépendants | ||

| Cabinets de groupe | ||

| Autres utilisateurs finaux | ||

| Par type de matériau | Polyuréthane médical multicouche | |

| PET-G (polyéthylène téréphtalate glycol) | ||

| Autres types de matériaux | ||

| Par flux de fabrication | Fabrication centralisée en laboratoire | |

| Impression 3D au fauteuil en cabinet | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des aligneurs transparents d'ici 2031 ?

Le marché devrait atteindre 13,65 milliards USD d'ici 2031, avec un TCAC de 19,59 %.

Quelle région connaîtra la croissance la plus rapide sur le marché des aligneurs transparents au cours des cinq prochaines années ?

L'Asie-Pacifique devrait enregistrer un TCAC de 21,11 % jusqu'en 2031 en raison d'une demande non satisfaite importante et d'une infrastructure dentaire en expansion.

Quelle est la prédominance des adultes par rapport aux adolescents dans la demande actuelle d'aligneurs transparents ?

Les adultes représentaient 74,58 % des revenus en 2025, bien que le segment des adolescents s'accélère à un TCAC de 21,58 % et réduira l'écart.

Pourquoi l'impression 3D au fauteuil est-elle importante pour le secteur des aligneurs transparents ?

L'impression en cabinet réduit les délais de traitement, diminue les déchets de matériaux et permet des ajustements en temps réel, entraînant un TCAC de 22,05 % pour le segment de flux de travail.

Quel rôle jouent les DSO dans la définition de l'avenir de la distribution des aligneurs transparents ?

Les DSO mutualisent le pouvoir d'achat, réduisent les coûts technologiques par site et devraient gérer plus de la moitié des démarrages de cas d'aligneurs mondiaux d'ici 2035, rationalisant l'accès et la tarification.

Les aligneurs transparents sont-ils efficaces pour les malocclusions complexes de classe III ?

Les preuves actuelles suggèrent que les aligneurs restent encore en retrait par rapport aux appareils fixes pour les discordances squelettiques sévères, limitant la pénétration dans ces cas de haute complexité et tempérant la croissance globale du marché.

Dernière mise à jour de la page le: