クリーンルーム技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

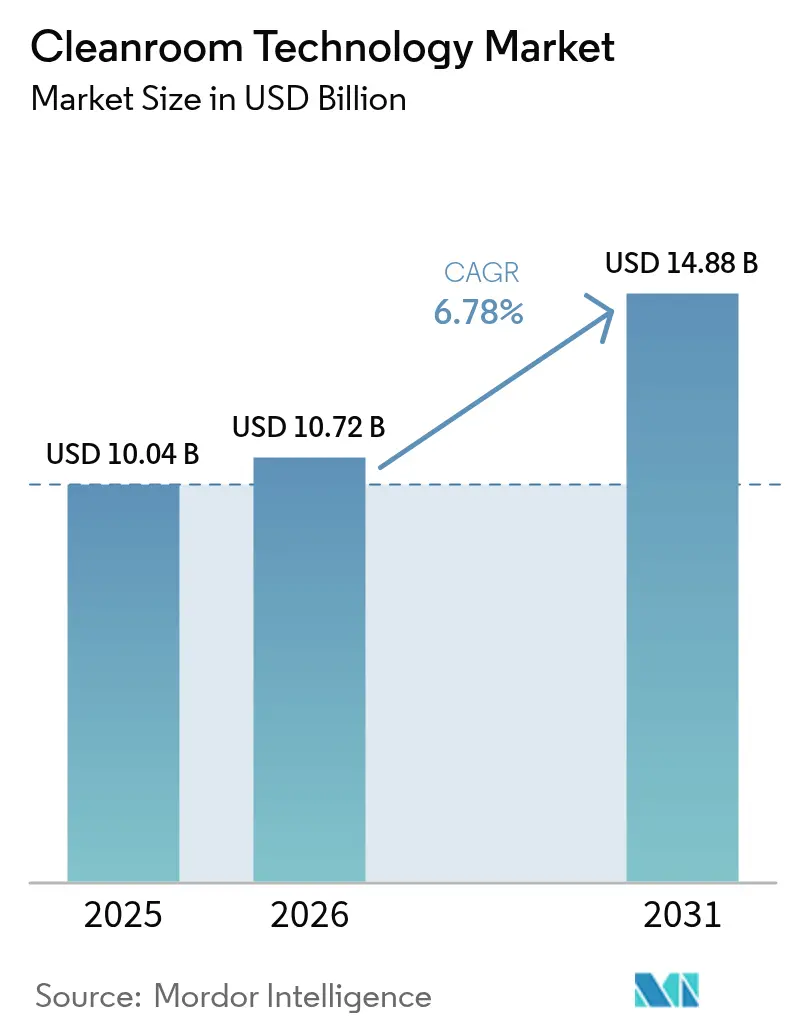

| 市場規模 (2026) | 10.72 十億米ドル |

| 市場規模 (2031) | 14.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

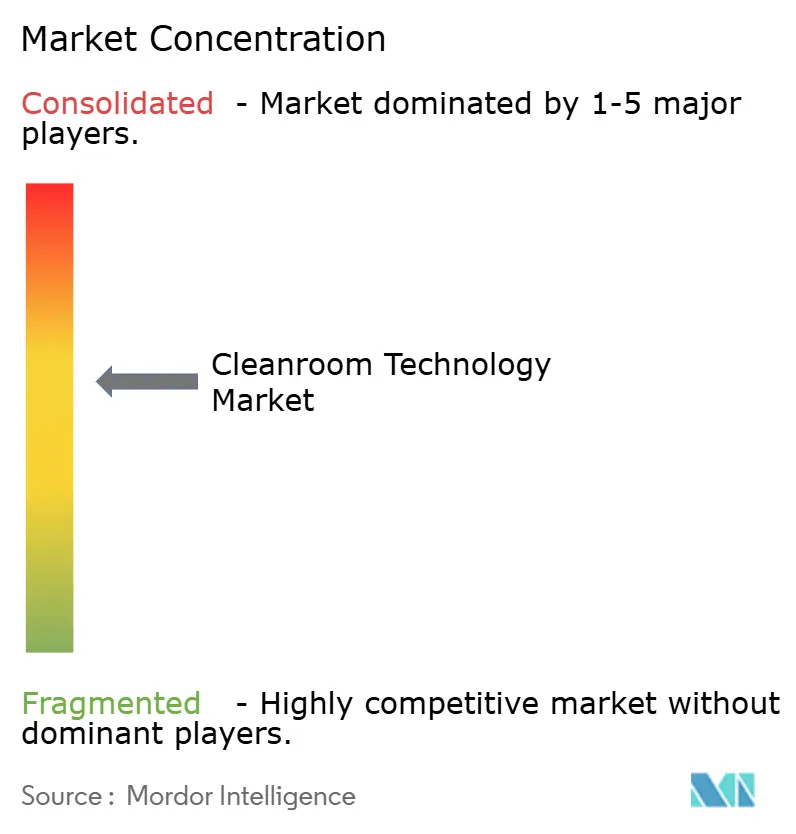

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンルーム技術市場分析

クリーンルーム技術市場規模は2025年に100億4,000万米ドルと評価され、2026年の107億2,000万米ドルから2031年には148億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.78%です。半導体生産能力の持続的な拡大、細胞・遺伝子治療施設の急速な整備、バッテリーギガファクトリーへの投資増加がこの安定した成長を支えています。米国のCHIPS法による補助金、欧州連合の医療機器規制、アジア太平洋地域の炭化ケイ素ウェーハプログラムが顧客基盤を広げ、仕様水準を引き上げています。一方、PFAS規制によるフィルターメディアの再設計とISO認定インストーラーの不足が一部地域の近期成長を抑制しています。モジュール式で省エネかつ迅速に展開可能なシステムを提供するサプライヤーは、クリーンルーム技術市場全体を上回るパフォーマンスを継続しています。[1]SEMI、「2025年に建設開始予定の新規半導体ファブ18件」、semi.org

主要レポートのポイント

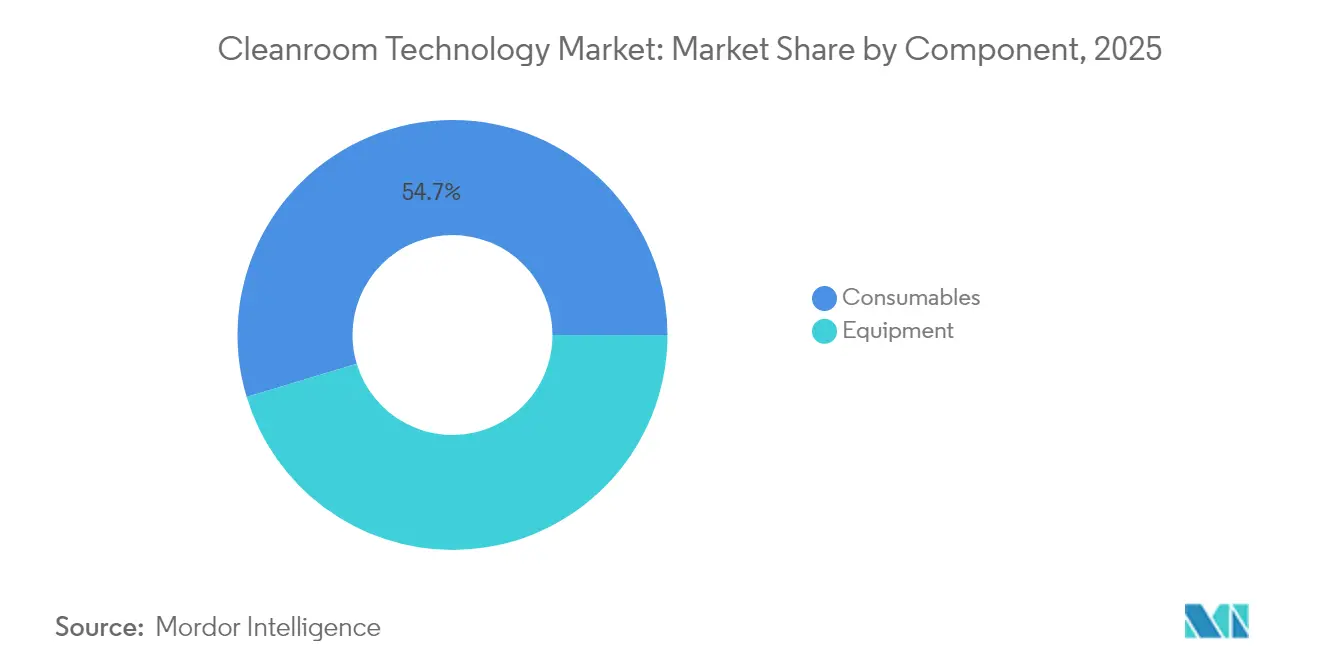

- コンポーネント別では、消耗品が2025年のクリーンルーム技術市場シェアの54.66%をリードし、機器は2031年までに7.18%のCAGRで拡大する見込みです。

- 建設タイプ別では、モジュール式ハードウォールソリューションが2025年のクリーンルーム技術市場規模の56.20%を占め、移動式・ポータブルシステムは2031年にかけて7.74%のCAGRで進展しています。

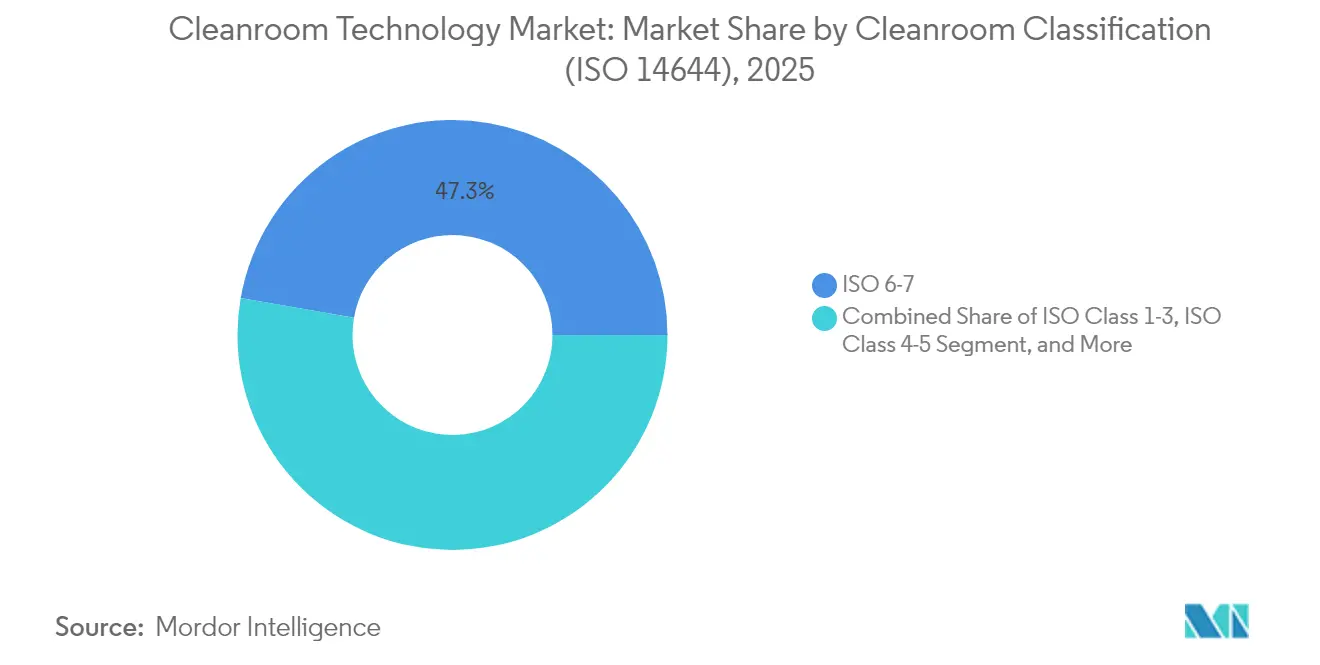

- クリーンルーム分類別では、ISOクラス6-7のスイートが2025年のクリーンルーム技術市場規模の47.25%を占め、ISOクラス1-3の環境は2026年~2031年にかけて最速の8.05%のCAGRを記録しています。

- エンドユーザー別では、医薬品製造が2025年のクリーンルーム技術市場シェアの41.85%を占め、半導体製造は予測期間中に最高の8.28%のCAGRを記録しています。

- 地域別では、北米が2025年のクリーンルーム技術市場シェアの33.62%を獲得し、アジア太平洋地域が2031年にかけて最強の7.32%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクリーンルーム技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU細胞・遺伝子治療生産能力の拡大 | +1.20% | 欧州、北米への波及 | 中期(2~4年) |

| CHIPS法による半導体ファブがISO 4スペースを300万平方フィート超追加 | +1.80% | 北米、サプライチェーンへの影響はグローバル | 中期(2~4年) |

| 炭化ケイ素ウェーハおよび先端パッケージングラインの拡大 | +1.50% | アジア太平洋地域が中核、グローバル自動車サプライチェーン | 長期(4年以上) |

| EU-MDRによる医療機器中小企業の改修要件 | +0.90% | 欧州、輸出市場 | 短期(2年以内) |

| COVID-19後の陰圧病棟 | +0.70% | グローバル、先進医療システム | 中期(2~4年) |

| 超乾燥リチウムイオンギガファクトリー(相対湿度1%未満) | +1.00% | 中国、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療製造がモジュール式クリーンルームのイノベーションを牽引

2025年には欧州の複数施設が稼働を開始し、それぞれが生きた医薬品の生産にISOクラス5-7のモジュール式スイートを必要としています。Novartisはスロベニアに完全自動化されたウイルスベクター施設を稼働させました。これは35億ユーロ(40億9,000万米ドル)の国家プログラムの一環であり、Rocheはドイツに9,000万ユーロ(1億518万米ドル)の遺伝子治療開発センターを開設しました。両プロジェクトは、バリデーションサイクルを短縮し将来のスケールアップを容易にする柔軟なプレエンジニアリングレイアウトを重視しています。国家資金調達スキームがクリーンルーム技術市場全体の受注フローを加速させています。

CHIPS法による半導体拡張がインフラ需要を加速

530億米ドルのCHIPSおよび科学法は、米国のファブ建設に前例のない波をもたらしました。2025年には18の新工場が着工し、それぞれが0.1µm以下の制御を伴うISOクラス4以上のクリーンルームを必要としています。TSMCのアリゾナ複合施設だけで6つのファブを計画しており、メガプロジェクトの規模が数千平方メートルの管理環境に直結することを示しています。国内の設備サプライヤーやフィルターメーカーは複数年にわたるバックログを報告しており、クリーンルーム技術市場を押し上げています。

炭化ケイ素ウェーハ加工が超精密環境を要求

中国、台湾、韓国は電気自動車インバーターおよび急速充電モジュール向けに炭化ケイ素の生産能力を加速させています。サブミクロンの清浄度と厳格な温度安定性が、高温結晶成長中の欠陥形成を防ぎます。このニッチ分野はISOクラス3-4のベイ、精密HVACシステム、耐摩耗性床システムへの需要を押し上げており、プレミアムグレードのプロバイダーに長期契約を確保する機会を与えています。[2]DIGITIMES Asia、「レーザー技術が炭化ケイ素加工を加速」、digitimes.com

EU-MDRコンプライアンスが改修需要の急増をもたらす

医療機器の中小企業は欧州連合の規制に基づき、2027年までにISOクラス7のスイートへのアップグレードが必要です。改修プロジェクトは多くの場合、天井高、気流経路、廃棄物処理の再設計が必要な既存建物を対象としています。組み込み監視機能を備えたターンキーモジュールを提供できるベンダーは、短縮されたタイムラインと品質システムの証拠要件を満たし、クリーンルーム技術市場全体でシェアを獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PFASの段階的廃止によるHEPA/ULPAメディアのコスト上昇 | -0.80% | グローバル、米国・EUで即時 | 短期(2年以内) |

| 北米におけるISO認定インストーラーの不足 | -1.20% | 北米、グローバルへの波及 | 中期(2~4年) |

| EU-ETS第IV段階の炭素価格設定によるエネルギー集約型HVACへの影響 | -0.60% | 欧州、グローバルな競争への影響 | 長期(4年以上) |

| 半導体の下降サイクルによるISOクラス1-3プロジェクトの延期 | -0.90% | グローバル、周期的な半導体市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFAS規制がフィルターメディアのコスト上昇を招く

米国環境保護庁はPFOAおよびPFOSに対して4pptの飲料水基準を設定し、HEPAおよびULPAメディアに一般的に使用されるフッ素化バインダーおよびシーラント化学物質の段階的廃止を促しました。メーカーは代替ポリマーを検証しながら、コンポーネント価格に転嫁される再設備投資費用を吸収しています。購入者にとっては、2025年初頭に四半期ごとのフィルター見積もりが二桁台で増加し、クリーンルーム技術市場全体の運営予算を圧迫しています。[3]米国環境保護庁、「PFASを除去するための技術とコスト」、epa.gov

熟練労働者不足が重要インフラプロジェクトを遅延させる

半導体メガプロジェクトには、汚染管理プロトコルに精通した数千人の技術者が必要です。ISO認定技術者の限られたプールがプロジェクトスケジュールを6ヶ月以上延長させ、残業代を引き上げています。建設業者は見習いプログラムを拡大し、欧州やアジアから作業員を調達することで対応していますが、制約は続いており、クリーンルーム技術市場の収益認識を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器の進歩が定期的な消耗品を上回る

機器セグメントは2031年にかけて7.18%のCAGRで成長する見込みであり、2025年のクリーンルーム技術市場の54.66%を占めた消耗品カテゴリーを上回っています。省エネファンフィルターユニットとデジタル監視HVACシステムが設備投資を牽引しており、ファブや治療施設は運営コストの削減とコンプライアンス報告の効率化を目指しています。工場で配線が統合されたモジュール式壁パネルは、現場での汚染リスクを低減しながら設置時間を短縮します。

相対湿度1%以下でのバッテリーセル乾燥向けに設計されたデシケーターキャビネット、およびリアルタイムで分子汚染を検出するAI対応真空ポンプは、価値がインテリジェントなハードウェアへと移行していることを示しています。消耗品は新たな床面積が稼働するにつれて安定した数量増加を続けていますが、PFAS関連の材料変更による利益率の圧力が、利益プールを高仕様機器プロバイダーへとシフトさせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:モジュール式ソリューションが柔軟性でリードを拡大

モジュール式ハードウォールルームは2025年のクリーンルーム技術市場の56.20%を支配しており、実証された構造的完全性と簡素化された規制バリデーションに支えられています。移動式・ポータブル設計は、半導体、宇宙、受託製造ユーザーが一時的な生産能力を求めるため、7.74%のCAGRを記録しています。これらのプレエンジニアリングポッドは通常、スティックビルド型スペースと比較してプロジェクトスケジュールを60%短縮します。これは補助金のマイルストーンや製品発売日が迫っている場合に有利です。

複雑なユーティリティ統合が不可欠な場合、従来のスティックビルド型スイートは依然として重要です。剛性壁ルームは振動減衰と電磁シールドを必要とする航空宇宙・防衛プログラムに対応しています。企業はライフサイクルカーボンフットプリントをますます重視しており、再利用可能なモジュール式フレームは企業の持続可能性目標と一致し、クリーンルーム技術市場内のシェアシフトを強化しています。

クリーンルーム分類別:超清浄ISOクラス1-3ルームがプレミアム成長を獲得

ISOクラス6-7施設は、幅広い医薬品および医療機器の生産ニーズにより、2025年のクリーンルーム技術市場規模の47.25%を占めました。先端半導体ノード、量子研究、ナノマテリアル開発がISOクラス1-3の需要を押し上げており、2031年にかけて8.05%のCAGRで拡大しています。このようなスペースの構築には、1時間あたり600回を超える換気回数と三段階ろ過アレイのため、ISOクラス8-9のルームと比較して1平方フィートあたり最大20倍のコストがかかります。

オペレーターは可変速ドライブ、低圧力損失ディフューザー、予測的HVACメンテナンスによってエネルギー集約度を軽減しています。同一施設内での段階的分類はキャペックスのバランスを取ります。ISOクラス1-3のベイはリソグラフィーや結晶成長を担い、サポートエリアはISOクラス6-7で稼働します。このゾーニングアプローチはクリーンルーム技術市場全体の支出を最適化しながら、業界全体の平均仕様水準を引き上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:半導体製造が成長をリードし、医薬品が規模を維持

医薬品製造は無菌製品ガイドラインとバイオロジクスの拡大に支えられ、2025年の収益の41.85%を占めました。国内インセンティブパッケージとAIチップ需要に刺激された半導体ファブは8.28%のCAGRを達成し、最も成長の速いユーザーセグメントとなっています。細胞・遺伝子治療スイートはハイブリッドな性格を持ち、医薬品の無菌要件と電子機器でよく見られる柔軟なモジュール式レイアウトを共有しています。

病院は調剤および隔離スペースにISO分類ルームを採用しており、これはパンデミック後の変化であり、医療分野のシェアを段階的に引き上げています。バッテリーセルメーカーは露点が-40℃以下を達成する除湿システムと統合された超乾燥モジュールを指定しており、クリーンルーム技術市場に新たな収益源を加えています。

地域分析

北米はCHIPS法のメガプロジェクトと広範なバイオロジクスパイプラインを背景に、2025年の収益の33.62%を占めました。同地域は2028年にかけて新たなISOクラス4以上のスイートを引き続き稼働させていますが、インストーラー不足が一部のタイムラインを遅らせています。カナダとメキシコは自動車用電子機器と無菌注射剤工場を通じて貢献していますが、規模的には二次的な位置づけにとどまっています。

欧州はEU-MDR改修活動とドイツ、スロベニア、英国における遺伝子治療生産能力の急増に牽引されて続いています。EU-ETS第IV段階の炭素価格設定がエネルギー回収システムと低速気流設計を促進し、ベンダーにHVAC効率の改善を促しています。東欧諸国はモジュール式ルーム組立のコスト競争力のある労働力を市場に提供し、受託製造への投資を引き付けています。

アジア太平洋地域は最高の7.32%のCAGRを示しており、中国の1,000億米ドルの300mmファブパイプライン、台湾の750億米ドルの先端ノードプログラム、韓国の810億米ドルの生産能力拡大が牽引しています。ワイドバンドギャップ半導体プログラム、バッテリーセルギガファクトリー、ワクチン製造ハブが対応可能な需要を拡大しています。インドのサナンドにおける初の最先端ファブが2025年半ばにバリデーションに入り、高仕様スイートの広域的な採用を示しています。東南アジアの他の新興市場は電子機器組立の移転を活用してローカルのクリーンルーム生産能力を強化しています。

競争環境

主要エンジニアリンググループが専門インストーラーやコンポーネントサプライヤーを買収するにつれ、業界の統合が続いています。ExyteによるKinetics Groupの買収はハイテク施設向けのターンキーサービスカバレッジを拡大し、Thermo Fisher ScientificはSolventumの精製ユニットを統合してライフサイエンスろ過ポートフォリオを強化しました。Ingersoll RandによるILC Doverの買収は、封じ込めソリューションとともにシングルユースシステムを拡大しました。

技術的差別化は持続可能性を中心に展開しています。新しいファンフィルターユニットは30%低いエネルギー消費を主張し、AIによる気流バランシングはISOクラスを維持しながら過剰供給を削減します。G-CONやGermfreeなどの企業は、ロボティクス、IoTセンサー、リアルタイム品質分析を融合した完全自動化モジュール式ラインで協力しています。強固な知的財産ポートフォリオと複数地域の製造工場を持つサプライヤーは、大規模な半導体や治療プロジェクトの入札でプレミアムを獲得しています。

クライアントが実証されたコンプライアンス履歴と包括的な賠償責任保険を要求するため、参入障壁は依然として高いままです。確立されたプレーヤーは主要なチップメーカーやバイオファーマグループと複数年のフレームワーク契約を確保し、スイッチングコストを引き上げています。自律型消毒ロボットや超乾燥バッテリールームにはニッチな機会が存在しますが、より広いクリーンルーム技術市場では規模の優位性が既存プレーヤーに有利に働いています。

クリーンルーム技術産業のリーダー企業

Azbil Corporation

DuPont de Nemours Inc.

Kimberly-Clark Corporation

Camfil AB

Taikisha Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificが41億米ドルでSolventumの精製・ろ過ユニットの買収を完了し、ライフサイエンスのクリーンルーム提供を拡大しました。

- 2025年2月:Novartisが35億ユーロ(40億9,000万米ドル)の国家投資プログラムの下、スロベニアに4,000万ユーロ(4,675万米ドル)のウイルスベクター施設を開設しました。

- 2025年1月:ExyteがKinetics Groupを買収し、グローバルなハイテク施設能力を強化しました。

- 2025年1月:米国商務省がCHIPS法の助成金として14億米ドルを配分し、うち11億米ドルが先端パッケージングハブ向けです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、クリーンルーム技術市場を、医薬品・バイオテクノロジー・半導体・医療機器・先端電池施設におけるISO 1〜9またはGMP グレードA〜Dの室内に設置または消費される、目的別設備(HVACユニット、HEPA/ULPAフィルトレーション、ファンフィルターモジュール、ラミナーベンチ、エアシャワー)および分類済み消耗品(ガウン、手袋、ワイプ、消毒剤、粘着マット)から生じる年間収益と定義する。

スコープ除外:管理環境に関連しない一般建築用HVACコンポーネントおよびサービス専用契約は、本推計の対象外とする。

セグメンテーション概要

- コンポーネント別

- 機器

- クリーンルームエアシャワー

- HVACシステム

- 層流気流キャビネット

- HEPA/ULPAフィルター

- デシケーターキャビネット

- ファンフィルターユニット

- モジュール式クリーンルーム構造

- 消耗品

- アパレル

- 手袋

- ワイプ

- 消毒剤および洗浄化学品

- 真空システム

- 粘着マット

- 機器

- 建設タイプ別

- 標準スティックビルド型クリーンルーム

- モジュール式ハードウォールクリーンルーム

- モジュール式ソフトウォールクリーンルーム

- 剛性壁クリーンルーム

- 移動式・ポータブルクリーンルーム

- クリーンルーム分類別(ISO 14644)

- ISOクラス1-3

- ISOクラス4-5

- ISOクラス6-7

- ISOクラス8-9

- エンドユーザー別

- 医薬品製造

- バイオテクノロジーの研究開発・生産

- 医療機器製造

- 病院および医療施設

- 半導体製造

- マイクロエレクトロニクスおよび光学

- 食品・飲料加工

- 航空宇宙・防衛

- 自動車およびバッテリー製造

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- 台湾

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東

- 湾岸協力会議諸国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域のクリーンルーム設計者、フィルターメディアサプライヤー、施設管理者、および規制審査担当者にインタビューを実施した。これらの議論により、進行中の建設パイプライン、消耗品の交換サイクル、および地域別の価格スプレッドが明確化され、デスクベースの前提条件を精緻化する確信が得られた。

デスクリサーチ

ISO 14644改訂版、FDA 483警告書データ、欧州医薬品庁(EMA)のGMPガイドライン、およびWorld Semiconductor Trade StatisticsによるSemiconductor Fab能力表など、規制・統計上のアンカーを起点とした。FFUモジュール、フィルター、クリーンルームアパレルの輸出入コードはUN Comtradeから収集し、企業の収益内訳は10-K、投資家向け資料、D&B Hooversから取得した。SEMIのFabアウトルックやParenteral Drug Associationの技術レポートを含む業界団体の情報がエビデンスベースを補完した。このデータの組み合わせにより、需要ドライバーと導入済みベースのダイナミクスの両方を評価することが可能となった。

オープンソースではアイテムレベルの価格が明示されることはほとんどないため、契約金額についてはDow Jones Factivaを、フィルトレーションメディアの変化の兆候を把握するためにはQuestelの特許トレンドを活用した。上記のソースは例示であり、検証には多数の追加的な公開・有料参考資料が活用されている。

市場規模の算定と予測

トップダウンの構築は、半導体Fab、バイオ製造プラント、および病院の調剤センターが報告した平方フィートの追加および改修支出を起点とし、典型的な平方フィートあたりのコスト比率を用いて設備支出に換算した。年間HEPAフィルター出荷量やサンプリングされた平均販売価格などのボトムアップによる検証を選択的に実施し、合計値の整合性を確認した。モデルの主要変数には、ISOクラス構成、ウェーハ投入能力、バイオロジクスのバッチ量、クリーンルームの平均ライフサイクル(15年)、および消耗品の交換頻度が含まれる。2030年までの予測は、これらのドライバーをR&D集約度やCapex発表などのマクロ指標に結びつける多変量回帰に基づいており、規制上のショックに対してはシナリオ分析で調整を行う。ボトムアップ入力のギャップ領域は、一次インタビューから導出された業界中央値係数で補完される。

データ検証と更新サイクル

アウトプットは、過去のパターンに対して1標準偏差を超える変動にフラグを立てる異常値スクリーニングを通過する。Mordorのシニアレビュアーが外れ値を再検討し、データセットは毎年更新されるほか、CHIPS Act資金リリースなどの重要なイベントによってサイクル中間での更新がトリガーされる。

MordorのクリーンルームテクノロジーベースラインがなぜReliabilityを誇るのか

公表されている数値がしばしば乖離するのは、企業がモジュラーサービス収益をコア設備と混在させたり、異なるASPラダーを適用したり、為替レートを異なる日付で固定したりするためである。

主なギャップ要因としては、レトロフィットサービスの組み入れ方の相違、PFAS不使用メディアのプレミアムを見落とした旧来のASPシリーズ、および急速なFab発表に遅れをとる更新サイクルが挙げられる。Mordorのベースイヤーは2025年であり、ライブの通貨換算を使用し、非分類HVACを除外することでスコープクリープを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 10.04 B(2025年) | Mordor Intelligence | - |

| USD 8.12 B(2025年) | Global Consultancy A | モジュラー固定壁アップグレードを見落とし、2019年のASPベンチマークを使用 |

| USD 7.69 B(2024年) | Industry Association B | 消耗品を除外し、保守的な半導体能力見通しを適用 |

| USD 8.80 B(2024年) | Trade Journal C | 非ISO HVACレトロフィットを一括計上し、2023年の固定FXレートを使用 |

これらの比較は、スコープ・変数・更新サイクルが統一された場合、Mordorの規律あるアプローチが意思決定者に最も透明性が高く再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

クリーンルーム技術市場の現在の価値はいくらですか?

市場は2026年に107億2,000万米ドルに達し、6.78%のCAGRで2031年までに148億8,000万米ドルに達する軌道にあります。

クリーンルーム技術市場内で最も成長が速いセグメントはどれですか?

半導体製造はCHIPS法の資金調達とAIチップ需要に刺激され、2031年にかけて最高の8.28%のCAGRを記録しています。

モジュール式クリーンルームが普及している理由は何ですか?

モジュール式ハードウォールおよび移動式スイートは設置時間を最大60%短縮し、再利用可能な構造と材料廃棄物の削減を通じて持続可能性目標と一致しています。

PFAS規制はクリーンルーム運営にどのような影響を与えますか?

フッ素化材料の段階的廃止により、HEPAおよびULPAフィルターのコストが二桁台で増加し、短期的に消耗品予算を引き上げています。

どの地域がクリーンルーム技術市場の成長をリードしていますか?

アジア太平洋地域は中国、台湾、韓国における大規模な半導体およびバッテリー製造投資に牽引され、2031年にかけて7.32%のCAGRを記録しています。

最も強い需要増加が見られる分類レベルはどれですか?

先端半導体ノードと量子研究向けのISOクラス1-3ルームは、超低粒子閾値のため最速の8.05%のCAGRを示しています。

最終更新日: