Tamaño y Participación del Mercado de Dolor Lumbar Crónico (CLBP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

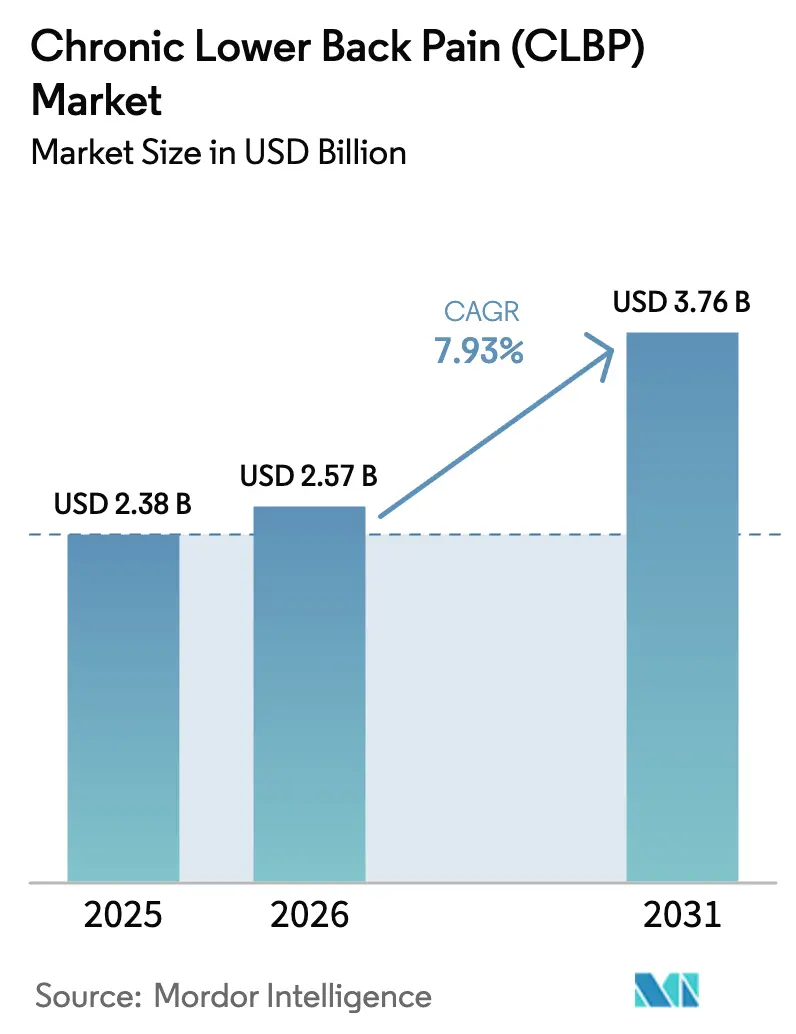

| Tamaño del Mercado (2026) | 2.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales_Market_CL.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dolor Lumbar Crónico (CLBP) por Mordor Intelligence

El tamaño del Mercado de Dolor Lumbar Crónico en 2026 se estima en USD 2,57 mil millones, creciendo desde el valor de 2025 de USD 2,38 mil millones, con proyecciones para 2031 que muestran USD 3,76 mil millones, creciendo a una CAGR del 7,93% durante 2026-2031.

La demanda robusta está siendo impulsada por la rápida aceptación de los estimuladores espinales de médula en circuito cerrado, la primera nueva clase de fármacos no opioides en más de dos décadas, y una población mundial envejecida que requiere cada vez más soluciones multidisciplinarias de manejo del dolor. Los hospitales siguen siendo el entorno de atención primaria; sin embargo, las terapias digitales domiciliarias y el monitoreo remoto están escalando rápidamente a medida que los pagadores avanzan hacia el reembolso basado en valor. América del Norte lidera la adopción gracias a sofisticadas vías de reembolso, mientras que Asia-Pacífico se acelera a medida que mejora la infraestructura sanitaria y las poblaciones envejecen. La intensidad competitiva está aumentando a medida que los fabricantes de dispositivos fusionan capacidades, los desarrolladores de fármacos impulsan candidatos regenerativos en ensayos clínicos, y las empresas de software integran inteligencia artificial (IA) para personalizar la terapia en tiempo real.

Conclusiones Clave del Informe

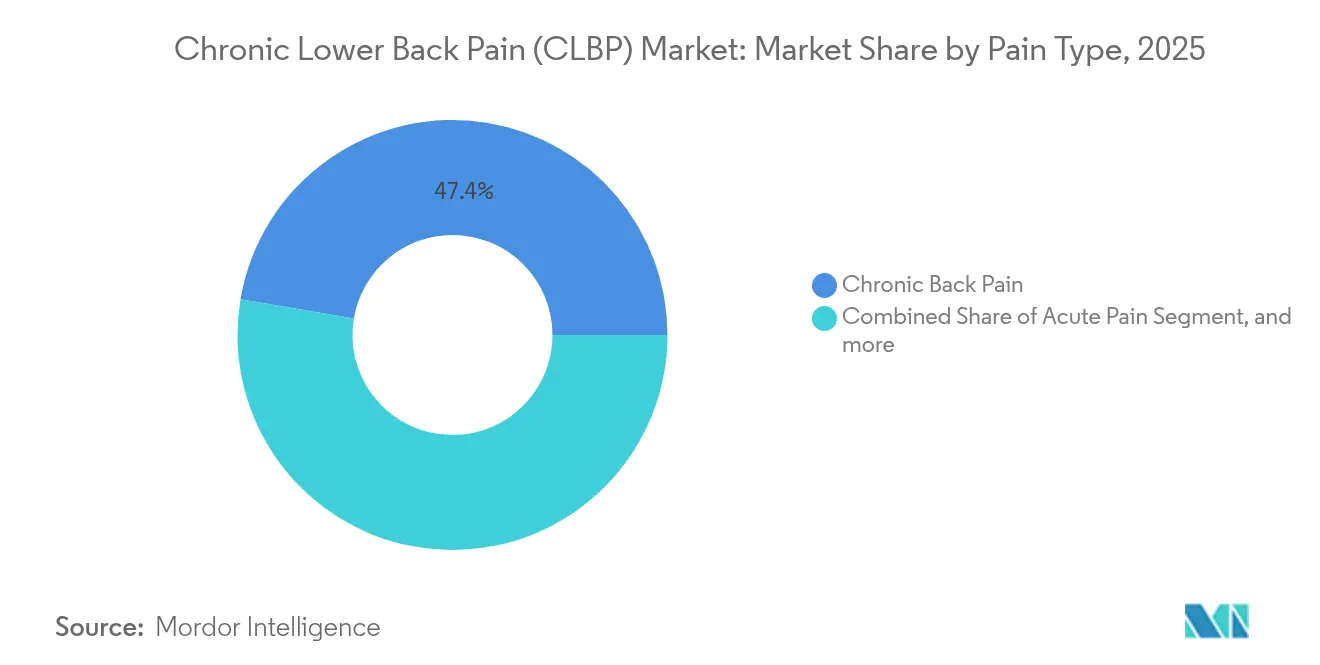

- Por tipo de dolor, el dolor crónico representó el 47,35% de la participación en el tamaño del mercado de dolor lumbar crónico en 2025, y se proyecta que el dolor agudo crezca un 9,02% anualmente hasta 2031.

- Por técnica de diagnóstico, las guías de imagen aseguraron el 33,40% de los ingresos en 2025; el segmento está creciendo un 8,3% por año hasta 2031.

- Por modalidad terapéutica, los productos farmacológicos representaron el 61,05% de la participación del mercado de dolor lumbar crónico en 2025; se pronostica que la medicina regenerativa se expanda a una CAGR del 10,72% hasta 2031.

- Por usuario final, los hospitales controlaron el 56,85% de los ingresos del mercado en 2025, mientras que los entornos de atención domiciliaria se están expandiendo a una CAGR del 9,41% durante el período de pronóstico.

- Por geografía, América del Norte contribuyó con el 39,70% de los ingresos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dolor Lumbar Crónico (CLBP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adopción Rápida de Neuromodulación e Implantes de EEM | +1.8% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Obesidad y Estilos de Vida Sedentarios | +1.2% | Global, con mayor impacto en América del Norte y estados del Golfo | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica Susceptible al CLBP | +1.5% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Expansión de Ensayos de Células Madre y Ortobiológicos | +0.9% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Modelos de Gemelo Digital Impulsados por IA para Terapia del Dolor Personalizada | +0.7% | América del Norte y Europa, programas piloto en APAC | Corto plazo (≤ 2 años) |

| Reembolso Basado en Valor que Favorece Soluciones No Opioides | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Neuromodulación e Implantes de EEM

La estimulación de la médula espinal (EEM) en circuito cerrado ha transformado el paradigma terapéutico al ajustar automáticamente las señales en respuesta a la retroalimentación fisiológica, reduciendo la sobreestimulación sin intervención clínica.[1]Medtronic, "Resultados Clínicos del EEM en Circuito Cerrado Inceptiv," medtronic.com El sistema Inceptiv de Medtronic demostró que el 82% de los receptores experimentaron al menos un 50% de reducción del dolor a los 12 meses. La plataforma HFX AdaptivAI de Nevro utiliza algoritmos de aprendizaje automático para reducir la frecuencia de carga preservando la eficacia. En conjunto, estos avances elevan los resultados a largo plazo, mejoran las métricas de calidad de vida relacionadas con la salud y reducen las visitas clínicas no planificadas. El reembolso está cada vez más vinculado a la evidencia del mundo real, y los pagadores en los Estados Unidos han comenzado a añadir pagos complementarios para los estimuladores en circuito cerrado que demuestran beneficios de reducción del uso de opioides. Los fabricantes también están miniaturizando los generadores de pulso, haciendo viable la implantación ambulatoria en el mismo día. La integración hacia adelante entre los fabricantes de dispositivos y las plataformas de telesalud está creando un ecosistema donde los parámetros terapéuticos y los resultados reportados por los pacientes se vuelcan en paneles de control en la nube, permitiendo ajustes proactivos por parte de equipos multidisciplinarios.

Prevalencia Creciente de Obesidad y Estilos de Vida Sedentarios

La obesidad induce estrés biomecánico que acelera la degeneración del disco intervertebral, agravando el dolor lumbar crónico en todos los grupos demográficos.[2]Centros para el Control y la Prevención de Enfermedades, "Obesidad y Dolor Crónico," cdc.gov La adopción del trabajo remoto desde 2020 ha profundizado el comportamiento sedentario, con las quejas musculoesqueléticas entre las principales razones de las visitas al médico. Económicamente, los Estados Unidos registraron USD 725 mil millones en costos relacionados con el dolor crónico durante 2024, afectados por gastos de salud y pérdida de productividad. Los estudios de gerontología celular vinculan ahora la inflamación inducida por el tejido adiposo con las células senescentes «zombi» en los discos espinales, y los fármacos combinados en fase inicial que atacan estas células senescentes han mostrado preservación de la altura del disco en modelos preclínicos.[3]Nature, "Terapia Senolítica para la Degeneración de Disco," nature.com Estos hallazgos están orientando la inversión hacia la farmacología regenerativa que intersecta las vías metabólicas y ortopédicas.

Crecimiento de la Población Geriátrica Susceptible al CLBP

Se proyecta que las personas de 65 años o más constituirán el 16% de la población mundial para 2030, impulsando la demanda de atención duradera del dolor. La investigación ha destacado a SIRT6 como un guardián genómico contra la degeneración del disco; los estudios en ratones indican que la activación de SIRT6 mantiene la hidratación y las propiedades mecánicas del disco, retrasando la aparición del dolor crónico. Para la cohorte geriátrica, las opciones mínimamente invasivas, como la ablación nerviosa intraósea Intracept de Boston Scientific, han demostrado eficacia sostenida, con el 83% de los pacientes tratados reportando un alivio significativo cinco años después del procedimiento. Los programas geriátricos multimodales que combinan ejercicio, nutrición y asesoramiento en salud mental producen mejoras en las puntuaciones de discapacidad que superan las de la farmacoterapia sola.

Expansión de Ensayos de Células Madre y Ortobiológicos

El ensayo RESPINE confirmó la seguridad de las células madre mesenquimales (CMM) alogénicas inyectadas intradiscalmente, generando confianza en las intervenciones regenerativas a pesar de no alcanzar los criterios primarios de eficacia. El ensayo en curso de Mayo Clinic dirige las articulaciones facetarias con CMM derivadas de médula ósea, lo que refleja un cambio hacia inyecciones localizadas guiadas por imagen que limitan la exposición sistémica. Más allá de las células, el plasma rico en plaquetas y los factores de crecimiento recombinantes están encontrando tracción en los centros de rehabilitación militar, donde se valora una recuperación funcional más rápida. Los organismos reguladores están publicando marcos normativos preliminares para categorizar los ortobiológicos bajo las normas de productos medicinales de terapia avanzada, despejando el camino hacia vías de comercialización coherentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado Costo Inicial de los Neuroestimuladores Avanzados | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones Estrictas en la Prescripción de Opioides y el Reembolso | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos de Privacidad de Datos en Estimuladores Programados en la Nube | -0.4% | Global, elevado en Europa debido al RGPD | Mediano plazo (2-4 años) |

| Escasez de Semiconductores que Retrasa el Lanzamiento de EEM en Circuito Cerrado | -0.3% | Global, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial de los Neuroestimuladores Avanzados

La implantación de sistemas de EEM en circuito cerrado conlleva costos de procedimiento de entre USD 35.000 y USD 70.000, lo que plantea obstáculos de reembolso en entornos con recursos limitados. Las cirugías de revisión ocurren en el 9,82% de los pacientes implantados, frecuentemente por migración del electrodo o control inadecuado del dolor, lo que incrementa el gasto total durante toda la vida útil. Sin embargo, los estudios de costo-utilidad demuestran que las unidades recargables generan ahorros de USD 104.000–168.833 durante la vida útil en comparación con los generadores no recargables, al minimizar los reemplazos de batería. Los fabricantes están respondiendo con matrices de electrodos simplificadas que reducen el tiempo en quirófano y la estancia hospitalaria, mejorando las ecuaciones de salud económica a su favor.

Restricciones Estrictas en la Prescripción de Opioides y el Reembolso

El mandato de la FDA de 2025 para reforzar el lenguaje de advertencia sobre riesgos de opioides ha hecho arduas las renovaciones de prescripción, empujando a los clínicos hacia modalidades basadas en dispositivos y regenerativas. Los aseguradores ahora exigen el fracaso documentado de dos terapias no opioides antes de aprobar opioides de liberación prolongada, lo que alarga las vías de atención pero redirige el gasto hacia alternativas. Si bien la política suprime los volúmenes del mercado de opioides, simultáneamente expande el mercado de dolor lumbar crónico para las soluciones no opioides, aunque al costo de prolongados ciclos de autorización previa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dolor: El Dolor Agudo Impulsa el Crecimiento a Pesar del Predominio del Dolor Crónico

Las manifestaciones crónicas representaron el 47,35% de la participación del mercado de dolor lumbar crónico en 2025, subrayando la necesidad de atención multidisciplinaria a largo plazo. El dolor agudo, aunque menor, se expandirá a una CAGR del 9,02% para 2031 a medida que los volúmenes quirúrgicos aumenten y los hospitales estandaricen los protocolos de recuperación mejorada. El manejo del dolor agudo se está beneficiando de la aprobación de la FDA de la suzetrigina, la primera nueva molécula no opioide en décadas, que permite la analgesia multimodal que limita el uso de narcóticos. La intervención farmacológica y digital temprana y decisiva evita la transición hacia estados crónicos, reduciendo los costos futuros de atención. Las aplicaciones de telerehabilitación que integran ejercicio guiado por IA han reducido las readmisiones posoperatorias en un 18% en proyectos piloto de hospitales comunitarios.

Por el contrario, el dolor lumbar subagudo, a menudo vinculado a lesiones laborales, presenta una oportunidad preventiva para los empleadores que implementan programas de ergonomía. Los sensores de postura portátiles que se integran en paneles de control de aprendizaje automático alertan a los usuarios y a los departamentos de recursos humanos sobre patrones de movimiento de riesgo, reduciendo las tasas de incidencia. Otras categorías de dolor, como el dolor neuropático y el radicular, dependen en gran medida de la neuromodulación; los aseguradores están comenzando a aprobar la estimulación del ganglio de la raíz dorsal cuando la EEM convencional falla, ampliando la población total susceptible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diagnóstico: Las Guías de Imagen Dominan los Protocolos de Evaluación

La imagen capturó el 33,40% de los ingresos de 2025 y está creciendo un 8,3% por año a medida que los protocolos exigen verificación objetiva antes de las intervenciones de alto costo. La resonancia magnética sigue siendo el estándar de referencia para detectar la hernia de disco y los cambios de Modic, mientras que la tomografía computarizada de baja dosis cumple funciones de triaje en las unidades de traumatología. El posprocesamiento asistido por IA mejora la velocidad diagnóstica; el motor de estimación de postura esquelética de NEC eleva la precisión de detección de la espondilolistesis al 94%.

Si bien la historia clínica y el examen físico son los puntos de entrada, los pagadores exigen cada vez más la verificación por imagen para el reembolso. Los cuestionarios de puntuación del dolor, aunque esenciales para el seguimiento, están ahora integrados en aplicaciones móviles, proporcionando feeds de intensidad del dolor en tiempo real a los clínicos. Las herramientas de apoyo a la decisión sintetizan la imagen y las métricas subjetivas para identificar candidatos para la ablación mínimamente invasiva, reduciendo las consultas quirúrgicas innecesarias.

Por Modalidad Terapéutica: La Medicina Regenerativa Desafía el Predominio Farmacológico

Los regímenes farmacológicos representaron el 61,05% de los ingresos del mercado de dolor lumbar crónico en 2025; sin embargo, enfrentan un escrutinio creciente en medio de los retiros de duloxetina y las advertencias emergentes de caja negra sobre gabapentinoides. La CAGR proyectada del 10,72% de la medicina regenerativa está respaldada por enfoques de células madre, plasma rico en plaquetas y edición génica que reparan el tejido en lugar de silenciar los síntomas. Los nanocarrieres de terapia génica que restauran la integridad del núcleo pulposo han logrado ganancias en la altura del disco en modelos de roedores, con los primeros ensayos en humanos previstos para 2026.

El tamaño del mercado de dolor lumbar crónico atribuido a la neuromodulación continúa aumentando a medida que los dispositivos integrados con IA documentan tangibles beneficios de reducción del uso de opioides. La ablación mínimamente invasiva, en particular los enfoques del nervio basivertebral, gana favor en los centros ambulatorios debido a los cortos tiempos de procedimiento y la deambulación temprana. Los pagadores están pilotando contratos basados en resultados donde los fabricantes de dispositivos absorben una parte del riesgo de cirugía de revisión, acelerando el cambio desde los sistemas de salida fija.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Reconfiguran la Prestación del Tratamiento

Los hospitales generaron el 56,85% de los ingresos de 2025 al coordinar diagnósticos complejos, rehabilitación hospitalaria y atención quirúrgica. Sin embargo, los entornos de atención domiciliaria registrarán una CAGR del 9,41% hasta 2031 a medida que las leyes de paridad en telemedicina en 38 estados de los Estados Unidos equiparen el reembolso con las visitas presenciales. Los estimuladores programados de forma remota que utilizan puentes Bluetooth-a-teléfono inteligente permiten a los clínicos ajustar los parámetros sin seguimiento presencial, reduciendo la carga de desplazamiento para los adultos mayores con movilidad reducida.

Las clínicas ortopédicas y de dolor actúan como centros procedimentales para la ablación por radiofrecuencia y las inyecciones de fármacos dirigidas, mientras que los centros quirúrgicos ambulatorios atienden a los pacientes que necesitan intervenciones mínimamente invasivas en el mismo día. El tamaño del mercado de dolor lumbar crónico que fluye a través de estas instalaciones ambulatorias está destinado a crecer a medida que los aseguradores aplican diferenciales de tarifas por lugar de servicio para trasladar la atención fuera de los hospitales. Las aplicaciones de autogestión impulsadas por IA han demostrado reducciones del 46% en las puntuaciones de dolor en los ensayos Rise-uP alemanes, dotando a los pacientes en el hogar de regímenes de ejercicio basados en evidencia y estímulos cognitivo-conductuales.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,70% de los ingresos globales en 2025, respaldada por una base instalada de más de 230.000 estimuladores de médula espinal activos y una codificación favorable para las actualizaciones en circuito cerrado. Los programas de vía rápida de la FDA para dispositivos innovadores canalizan las innovaciones hacia el mercado rápidamente, reforzando las ventajas de ser el primero en llegar para los fabricantes nacionales. Europa le sigue, beneficiada por el énfasis del Reglamento de Dispositivos Médicos en la evidencia clínica, lo que acelera la adopción de tecnologías que demuestran beneficios de reducción del uso de opioides.

El mercado de dolor lumbar crónico de Asia-Pacífico crecerá un 8,53% anualmente hasta 2031 a medida que la prevalencia del dolor en adultos del 22,5% en Japón obliga a reformas sistémicas del sistema de salud. La inclusión por parte de China de los moduladores de canales iónicos en la Lista Nacional de Medicamentos de Reembolso amplía el acceso a la nueva farmacología, mientras que la postura de adoptador temprano de Australia respecto a las guías de neuromodulación la posiciona como sitio de referencia regional. Las inversiones en centros de cirugía ambulatoria y la formación de médicos están reduciendo los retrasos procedimentales en toda la India y el Sudeste Asiático.

América del Sur y el Medio Oriente y África representan en conjunto menos del 10% de los ingresos actuales, pero ofrecen potencial de crecimiento a largo plazo dado el aumento de las tasas de obesidad y la expansión de la cobertura de seguros privados. Las asociaciones entre los hospitales de los estados del Golfo y los centros académicos de los Estados Unidos ahora incluyen la tutoría telemática para la ablación mínimamente invasiva, transfiriendo habilidades sin necesidad de desplazamiento. Las iniciativas público-privadas en Brasil están pilotando furgonetas de resonancia magnética móvil para brindar servicios de imagen rural, mostrando resultados prometedores en la reducción de los retrasos diagnósticos.

Panorama Competitivo

Una consolidación moderada caracteriza el sector, con las cinco principales empresas representando una participación significativa de los ingresos de 2024. La adquisición de Nevro por parte de Globus Medical por USD 250 millones en abril de 2025 integra verticalmente la instrumentación para cirugía de columna y los implantes de neuromodulación, generando oportunidades de venta cruzada para 3.600 cuentas quirúrgicas existentes. Medtronic, Boston Scientific y Abbott continúan siendo el ancla del segmento de dispositivos mediante mejoras de circuito cerrado y suites de gestión de pacientes basadas en la nube.

Los desarrolladores de fármacos como Vertex están diversificando las indicaciones de la suzetrigina hacia el dolor posoperatorio y neuropático, persiguiendo pronósticos de megaéxito que superan los USD 3 mil millones para 2032. Las empresas emergentes de medicina regenerativa aprovechan las designaciones de vía rápida de la FDA para rivalizar con los actores establecidos, con Presidio Medical obteniendo una Exención de Dispositivo en Investigación para su terapia de campo de energía ultralow en junio de 2025. Los nuevos participantes de salud digital se asocian con los pagadores para integrar el hardware de neuromodulación en paquetes de servicios basados en resultados, diluyendo la importancia del costo de capital del dispositivo.

La competencia depende cada vez más de la propiedad de los datos; las empresas que agregan telemetría longitudinal de dispositivos y resultados reportados por los pacientes generan análisis predictivos que fortalecen los expedientes de reembolso. El modelado de costo-efectividad muestra que los sistemas en circuito cerrado Evoke se vuelven costo-dominantes en cinco años, inclinando la preferencia de los compradores hacia la adquisición vinculada al rendimiento.

Líderes de la Industria del Dolor Lumbar Crónico (CLBP)

Medtronic

Mesoblast Limited

Johnson & Johnson (DePuy Synthes)

Pfizer Inc.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Presidio Medical recibió la aprobación de Nuevo Fármaco en Investigación para su plataforma de neuromodulación diseñada para tratar el dolor lumbar crónico, habilitando ensayos clínicos para evaluar la seguridad y eficacia de su enfoque innovador. Esta aprobación amplía la cartera de tecnologías de neuromodulación de próxima generación que ingresan al desarrollo clínico.

- Mayo de 2025: Stryker recibió la autorización de la FDA para su Sistema de Ablación del Nervio Basivertebral OptaBlate BVN, ofreciendo un tratamiento mínimamente invasivo para el dolor lumbar crónico vertebrogénico con creación rápida de lesiones y tecnología avanzada de microinfusión. Los estudios clínicos demuestran beneficios sostenidos en el dolor y la función durante hasta cinco años.

- Abril de 2025: Globus Medical completó su adquisición de Nevro Corporation por USD 250 millones, combinando la experiencia en cirugía de columna con la tecnología avanzada de estimulación de la médula espinal para crear soluciones de tratamiento integrales. Se espera que la integración mejore la penetración en el mercado y mejore los resultados de los pacientes mediante enfoques de atención coordinada.

- Abril de 2025: Abbott lanzó un sistema de administración de próxima generación para su sistema de neuroestimulación Proclaim DRG, simplificando la colocación del electrodo durante las implantaciones para el tratamiento del síndrome de dolor regional complejo. El sistema mejorado tiene como objetivo aumentar la adopción por parte de los médicos y el acceso de los pacientes a tecnologías especializadas de manejo del dolor.

Alcance del Informe del Mercado Global de Dolor Lumbar Crónico (CLBP)

El dolor de espalda crónico se define como el dolor que persiste durante al menos 12 semanas después de que una lesión original o la causa subyacente del dolor de espalda ha sido tratada. Es un problema musculoesquelético común con alta prevalencia entre adultos de mediana edad y mayores.

El mercado de dolor lumbar crónico está segmentado por tipo de dolor (dolor agudo, dolor lumbar subagudo, dolor de espalda crónico y otros tipos de dolor (dolor mecánico, dolor radicular y radiculitis)), por diagnóstico (evaluación del dolor, historial clínico, examen físico y guías de imagen), por usuario final (hospital, clínicas ortopédicas y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo.

El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Dolor Agudo |

| Dolor Lumbar Subagudo |

| Dolor de Espalda Crónico |

| Otros Tipos de Dolor |

| Evaluación de Puntuaciones de Dolor |

| Historial Clínico |

| Examen Físico |

| Guías de Imagen |

| Farmacológico |

| Neuromodulación |

| Regenerativo |

| Ablación Mínimamente Invasiva |

| Hospitales |

| Clínicas Ortopédicas y de Dolor |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dolor | Dolor Agudo | |

| Dolor Lumbar Subagudo | ||

| Dolor de Espalda Crónico | ||

| Otros Tipos de Dolor | ||

| Por Diagnóstico | Evaluación de Puntuaciones de Dolor | |

| Historial Clínico | ||

| Examen Físico | ||

| Guías de Imagen | ||

| Por Modalidad Terapéutica | Farmacológico | |

| Neuromodulación | ||

| Regenerativo | ||

| Ablación Mínimamente Invasiva | ||

| Por Usuario Final | Hospitales | |

| Clínicas Ortopédicas y de Dolor | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dolor lumbar crónico para 2031?

Se prevé que el mercado alcance USD 3,76 mil millones para 2031, reflejando una CAGR del 7,93% durante 2026-2031.

¿Qué región está creciendo más rápidamente en los tratamientos para el dolor lumbar crónico?

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 8,53% gracias al envejecimiento de las poblaciones y la mejora de la infraestructura sanitaria.

¿Por qué están ganando tracción los estimuladores de médula espinal en circuito cerrado?

Los dispositivos en circuito cerrado adaptan automáticamente la estimulación basándose en la retroalimentación en tiempo real, proporcionan un alivio del dolor superior y reducen la dependencia de los opioides, lo que los hace atractivos para los clínicos y los pagadores.

¿Cómo está impactando la medicina regenerativa en la atención del dolor de espalda?

Las terapias de células madre y ortobiológicas tienen como objetivo reparar los discos dañados y los tejidos de soporte, impulsando una CAGR del 10,72% en el segmento regenerativo hasta 2031.

¿Qué papel desempeñan las terapias digitales en el manejo del dolor lumbar?

Las aplicaciones guiadas por IA proporcionan entrenamiento de ejercicio remoto y monitoreo del dolor, reduciendo las listas de espera y habilitando la atención domiciliaria que complementa el tratamiento presencial.

¿Cómo están fomentando los pagadores soluciones no opioides para el dolor crónico?

Los aseguradores están adoptando modelos de reembolso basados en valor que favorecen la neuromodulación, las terapias regenerativas y las intervenciones digitales que han demostrado reducir el uso de opioides y mejorar los resultados de los pacientes.

Última actualización de la página el: