Tamanho e Participação do Mercado de Dor Lombar Crônica (CLBP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

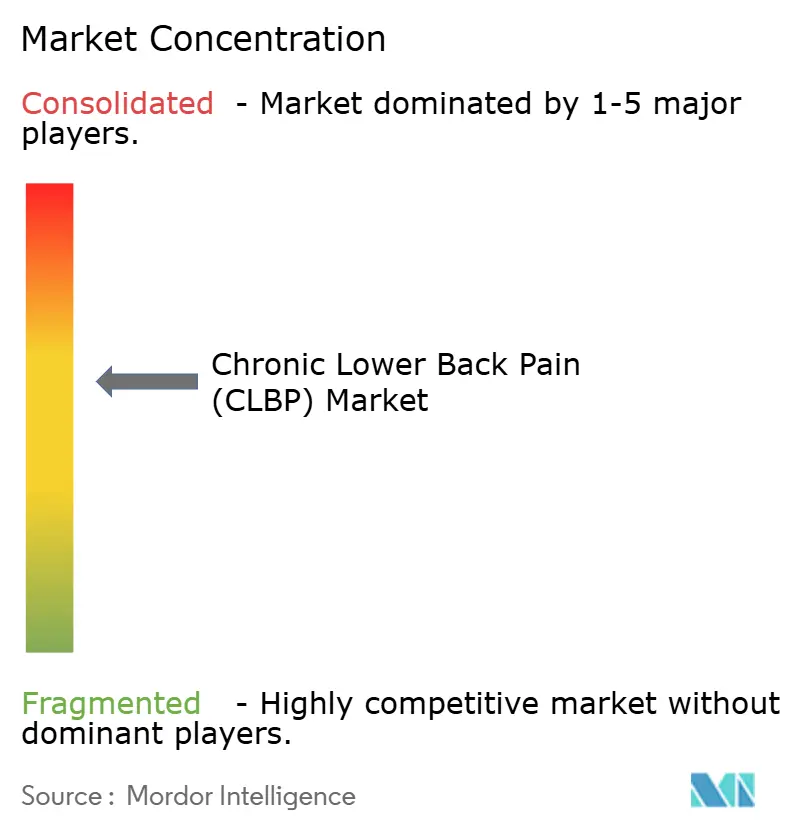

| Concentração do Mercado | Médio |

Principais jogadores_Market_CL.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dor Lombar Crônica (CLBP) por Mordor Intelligence

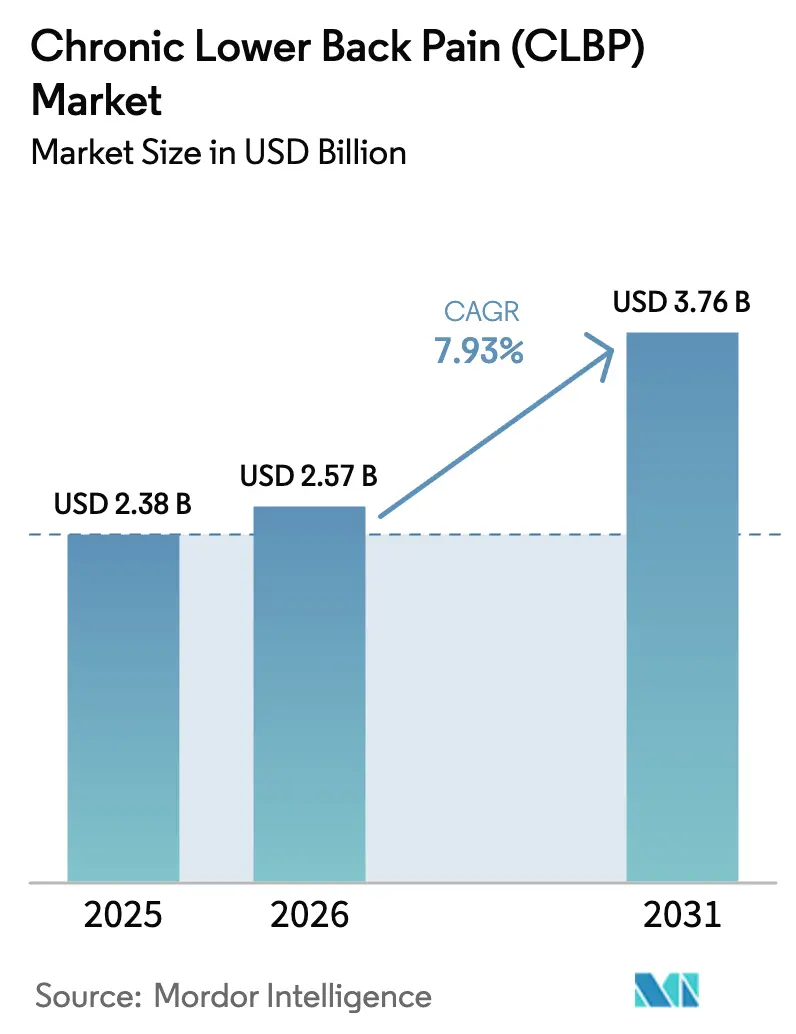

O tamanho do Mercado de Dor Lombar Crônica em 2026 é estimado em USD 2,57 bilhões, crescendo a partir do valor de 2025 de USD 2,38 bilhões, com projeções para 2031 mostrando USD 3,76 bilhões, crescendo a uma CAGR de 7,93% no período 2026-2031.

A demanda robusta está sendo impulsionada pela rápida aceitação de estimuladores de medula espinal de circuito fechado, a primeira nova classe de medicamentos não opioides em mais de duas décadas, e por uma população global envelhecida que requer cada vez mais soluções multidisciplinares de controle da dor. Os hospitais permanecem como o principal ambiente de cuidado, embora as terapêuticas digitais domiciliares e o monitoramento remoto estejam se expandindo rapidamente à medida que os pagadores migram para reembolsos baseados em valor. A América do Norte lidera a adoção em virtude de sofisticadas vias de reembolso, enquanto a Ásia-Pacífico está acelerando com a melhoria da infraestrutura de saúde e o envelhecimento das populações. A intensidade competitiva está aumentando à medida que fabricantes de dispositivos fundem capacidades, desenvolvedores de medicamentos avançam candidatos regenerativos em ensaios clínicos e empresas de software incorporam inteligência artificial (IA) para personalizar a terapia em tempo real.

Principais Conclusões do Relatório

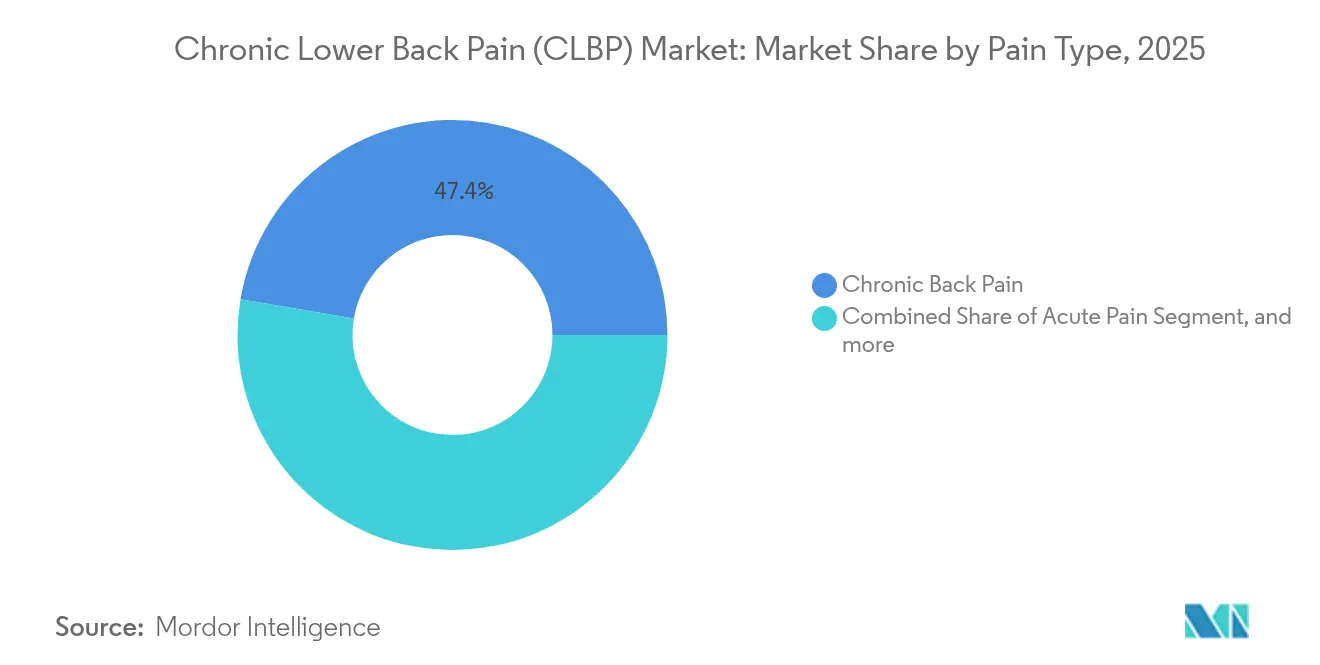

- Por tipo de dor, a dor crônica representou 47,35% da participação no tamanho do mercado de dor lombar crônica em 2025, e a dor aguda deverá crescer 9,02% ao ano até 2031.

- Por técnica de diagnóstico, as diretrizes de imagem garantiram 33,40% da receita em 2025; o segmento está crescendo 8,3% ao ano até 2031.

- Por modalidade terapêutica, os produtos farmacológicos detinham 61,05% da participação de mercado de dor lombar crônica em 2025; prevê-se que a medicina regenerativa se expanda a uma CAGR de 10,72% até 2031.

- Por usuário final, os hospitais controlaram 56,85% da receita do mercado em 2025, enquanto os ambientes de cuidados domiciliares estão se expandindo a uma CAGR de 9,41% ao longo do período de previsão.

- Por geografia, a América do Norte contribuiu com 39,70% da receita em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 8,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dor Lombar Crônica (CLBP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Adoção de Neuromodulação e Implantes de EEM | +1.8% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Aumento da Prevalência de Obesidade e Estilos de Vida Sedentários | +1.2% | Global, com maior impacto na América do Norte e nos estados do Golfo | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica Suscetível à Dor Lombar Crônica | +1.5% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Expansão de Ensaios com Células-Tronco e Ortobiológicos | +0.9% | América do Norte e Europa, emergente na APAC | Médio prazo (2-4 anos) |

| Modelos de Gêmeo Digital Orientados por IA para Terapia Personalizada da Dor | +0.7% | América do Norte e Europa, programas piloto na APAC | Curto prazo (≤ 2 anos) |

| Reembolso Baseado em Valor Favorecendo Soluções Não Opioides | +1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Neuromodulação e Implantes de EEM

A estimulação de medula espinal (EEM) de circuito fechado deslocou o paradigma terapêutico ao ajustar automaticamente os sinais em resposta ao feedback fisiológico, reduzindo a superestimulação sem intervenção do clínico.[1]Medtronic, "Resultados Clínicos do EEM de Circuito Fechado Inceptiv," medtronic.com O sistema Inceptiv da Medtronic demonstrou que 82% dos receptores experimentaram pelo menos 50% de redução da dor aos 12 meses. A plataforma HFX AdaptivAI da Nevro utiliza algoritmos de aprendizado de máquina para reduzir a frequência de carregamento sem comprometer a eficácia. Em conjunto, esses avanços elevam os resultados de longo prazo, melhoram os indicadores de qualidade de vida relacionados à saúde e reduzem as visitas clínicas não planejadas. O reembolso está cada vez mais vinculado a evidências do mundo real, e os pagadores nos Estados Unidos começaram a adicionar pagamentos suplementares para estimuladores de circuito fechado que demonstram benefícios de redução do uso de opioides. Os fabricantes também estão miniaturizando os geradores de pulso, tornando viável a implantação ambulatorial no mesmo dia. A integração progressiva entre fabricantes de dispositivos e plataformas de telemedicina está criando um ecossistema onde os parâmetros terapêuticos e os resultados relatados pelos pacientes são transmitidos para painéis na nuvem, permitindo ajustes proativos por equipes multidisciplinares.

Aumento da Prevalência de Obesidade e Estilos de Vida Sedentários

A obesidade induz estresse biomecânico que acelera a degeneração do disco intervertebral, agravando a dor lombar crônica em diferentes demografias.[2]Centros de Controle e Prevenção de Doenças, "Obesidade e Dor Crônica," cdc.gov A adoção do trabalho remoto desde 2020 aprofundou o comportamento sedentário, com queixas musculoesqueléticas figurando entre as principais razões para consultas médicas. Economicamente, os Estados Unidos registraram USD 725 bilhões em custos relacionados à dor crônica durante 2024, prejudicados por despesas de saúde e perda de produtividade. Estudos de gerontologia celular agora associam a inflamação induzida pelo tecido adiposo a células senescentes "zumbis" nos discos espinais, e medicamentos combinados em estágio inicial que visam essas células senescentes demonstraram preservação da altura do disco em modelos pré-clínicos.[3]Nature, "Terapia Senolítica para Degeneração do Disco," nature.com Tais descobertas estão direcionando investimentos para a farmacologia regenerativa que intersecta as vias metabólica e ortopédica.

Crescimento da População Geriátrica Suscetível à Dor Lombar Crônica

Estima-se que indivíduos com 65 anos ou mais formarão 16% da população global até 2030, impulsionando a demanda por cuidados duradouros contra a dor. Pesquisas destacaram o SIRT6 como uma salvaguarda genômica contra a degeneração do disco; estudos em murinos indicam que a ativação do SIRT6 mantém a hidratação e as propriedades mecânicas do disco, retardando o início da dor crônica. Para a coorte geriátrica, opções minimamente invasivas, como a ablação nervosa intraóssea Intracept da Boston Scientific, demonstraram eficácia sustentada, com 83% dos pacientes tratados relatando alívio significativo cinco anos após o procedimento. Programas geriátricos multimodais que combinam exercício, nutrição e aconselhamento de saúde mental proporcionam melhorias nos escores de incapacidade que superam as obtidas apenas com farmacoterapia.

Expansão de Ensaios com Células-Tronco e Ortobiológicos

O ensaio RESPINE confirmou a segurança das células-tronco mesenquimais (CTMs) alogênicas injetadas intradiscalmente, aumentando a confiança nas intervenções regenerativas, apesar de não atingir os desfechos primários de eficácia. O ensaio em andamento da Mayo Clinic visa as articulações facetárias com CTMs derivadas da medula óssea, refletindo uma mudança em direção a injeções localizadas guiadas por imagem que limitam a exposição sistêmica. Além das células, o plasma rico em plaquetas e os fatores de crescimento recombinantes estão ganhando espaço em centros de reabilitação militar, onde a recuperação funcional mais rápida é valorizada. As agências regulatórias estão publicando marcos regulatórios preliminares para categorizar os ortobiológicos sob as regras de medicamentos de terapia avançada, abrindo caminho para vias de comercialização consistentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Neuroestimuladores Avançados | -0.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Restrições Rigorosas na Prescrição de Opioides e no Reembolso | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Riscos de Privacidade de Dados em Estimuladores Programados na Nuvem | -0.4% | Global, mais elevado na Europa devido ao RGPD | Médio prazo (2-4 anos) |

| Escassez de Semicondutores Atrasando o Lançamento de EEM de Circuito Fechado | -0.3% | Global, regiões dependentes de cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Neuroestimuladores Avançados

A implantação de sistemas de EEM de circuito fechado acarreta custos de procedimento entre USD 35.000 e USD 70.000, representando obstáculos de reembolso em ambientes de baixos recursos. Cirurgias de revisão ocorrem em 9,82% dos pacientes implantados, frequentemente por migração de eletrodos ou controle inadequado da dor, agravando a despesa total ao longo da vida. Estudos de custo-utilidade, no entanto, comprovam que as unidades recarregáveis proporcionam economias de USD 104.000 a USD 168.833 ao longo da vida em relação aos geradores não recarregáveis, minimizando as substituições de bateria. Os fabricantes estão respondendo com matrizes de eletrodos simplificadas que reduzem o tempo em sala cirúrgica e o período de internação hospitalar, favorecendo as equações de saúde econômica.

Restrições Rigorosas na Prescrição de Opioides e no Reembolso

O mandato da FDA de 2025 para reforço da linguagem de risco associada a opioides tornou as renovações de prescrição mais árduas, levando os clínicos a modalidades baseadas em dispositivos e regenerativas. As seguradoras agora exigem a documentação da falha de duas terapias não opioides antes de aprovar opioides de liberação prolongada, estendendo as vias de cuidado, mas redirecionando os gastos para alternativas. Embora a política suprima os volumes de mercado de opioides, ela simultaneamente expande o mercado de dor lombar crônica para soluções não opioides, ainda que ao custo de ciclos prolongados de autorização prévia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dor: A Dor Aguda Impulsiona o Crescimento Apesar do Domínio Crônico

As manifestações crônicas detiveram 47,35% da participação no mercado de dor lombar crônica em 2025, ressaltando a necessidade de cuidados multidisciplinares de longo prazo. A dor aguda, embora menor, se expandirá a uma CAGR de 9,02% até 2031, à medida que os volumes cirúrgicos aumentam e os hospitais padronizam os protocolos de recuperação aprimorada. O tratamento da dor aguda está se beneficiando da aprovação da FDA do suzetrigine, a primeira nova molécula não opioide em décadas, permitindo analgesia multimodal que limita o uso de narcóticos. A intervenção farmacológica e digital precoce e decisiva evita a transição para estados crônicos, reduzindo os custos futuros de cuidado. As aplicações de tele-reabilitação que integram exercício orientado por IA reduziram as readmissões pós-operatórias em 18% em projetos piloto de hospitais comunitários.

Em contraste, a dor lombar subaguda — frequentemente associada a lesões no local de trabalho — apresenta uma oportunidade preventiva para empregadores que implementam programas de ergonomia. Sensores vestíveis de postura que alimentam painéis de aprendizado de máquina alertam usuários e departamentos de recursos humanos sobre padrões de movimento arriscados, reduzindo as taxas de incidência. Outras categorias de dor, como a dor neuropática e radicular, dependem fortemente da neuromodulação; as seguradoras estão começando a aprovar a estimulação do gânglio da raiz dorsal quando o EEM convencional falha, ampliando a população total endereçável.

Por Diagnóstico: As Diretrizes de Imagem Dominam os Protocolos de Avaliação

A imagiologia capturou 33,40% da receita de 2025 e está crescendo 8,3% ao ano, à medida que os protocolos exigem verificação objetiva antes de intervenções de alto custo. A ressonância magnética permanece como o padrão ouro para detectar hérnia de disco e alterações de Modic, enquanto a tomografia computadorizada de baixa dose cumpre funções de triagem em unidades de trauma. O pós-processamento auxiliado por IA melhora a velocidade diagnóstica; o motor de pose esquelética da NEC eleva a precisão de detecção da espondilolistese para 94%.

Embora o histórico clínico e o exame físico sejam pontos de entrada, os pagadores exigem cada vez mais a comprovação por imagem para o reembolso. Os questionários de escore de dor, embora essenciais para o acompanhamento, estão agora incorporados em aplicativos móveis, fornecendo feeds de intensidade da dor em tempo real aos clínicos. As ferramentas de suporte à decisão sintetizam imagem e métricas subjetivas para identificar candidatos à ablação minimamente invasiva, reduzindo consultas cirúrgicas desnecessárias.

Por Modalidade Terapêutica: A Medicina Regenerativa Desafia o Domínio Farmacológico

Os regimes farmacológicos comandaram 61,05% da receita do mercado de dor lombar crônica em 2025; no entanto, enfrentam escrutínio crescente em meio a recalls de duloxetina e emergentes avisos de caixa preta sobre gabapentinoides. A CAGR projetada de 10,72% da medicina regenerativa é sustentada por abordagens com células-tronco, plasma rico em plaquetas e edição genética que reparam o tecido em vez de mascarar os sintomas. Nanocarreadores de terapia gênica que restauram a integridade do núcleo pulposo alcançaram ganhos de altura do disco em modelos de roedores, com os primeiros ensaios em humanos programados para 2026.

O tamanho do mercado de dor lombar crônica atribuído à neuromodulação continua a crescer à medida que os dispositivos integrados com IA documentam benefícios tangíveis de redução do uso de opioides. A ablação minimamente invasiva, particularmente as abordagens do nervo basivertebral, ganha preferência em centros ambulatoriais devido aos curtos tempos de procedimento e à deambulação precoce. Os pagadores estão realizando projetos piloto de contratos baseados em resultados nos quais os fabricantes de dispositivos absorvem uma parcela do risco de cirurgia de revisão, acelerando a substituição de sistemas de saída fixa.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Reformulam a Prestação do Tratamento

Os hospitais geraram 56,85% da receita de 2025 ao coordenar diagnósticos complexos, reabilitação hospitalar e cuidados cirúrgicos. Ainda assim, os ambientes de cuidados domiciliares registrarão uma CAGR de 9,41% até 2031, com as leis de paridade da telemedicina em 38 estados dos EUA equiparando o reembolso às consultas presenciais. Os estimuladores programados remotamente que utilizam pontes Bluetooth para smartphone permitem que os clínicos ajustem os parâmetros sem acompanhamento presencial, reduzindo o ônus de deslocamento para idosos com mobilidade comprometida.

As clínicas ortopédicas e de dor atuam como centros procedimentais para ablação por radiofrequência e injeções direcionadas de medicamentos, enquanto os centros cirúrgicos ambulatoriais atendem pacientes que necessitam de intervenções minimamente invasivas no mesmo dia. O tamanho do mercado de dor lombar crônica que flui por essas instalações ambulatoriais deverá crescer à medida que as seguradoras aplicam diferenciais de local de atendimento para transferir os cuidados para fora dos hospitais. Os aplicativos de autogestão orientados por IA demonstraram declínios de 46% nos escores de dor nos ensaios alemães Rise-uP, equipando pacientes domiciliares com regimes de exercícios baseados em evidências e estímulos de terapia cognitivo-comportamental.

Análise Geográfica

A América do Norte manteve a liderança com 39,70% da receita global em 2025, auxiliada por uma base instalada de mais de 230.000 estimuladores de medula espinal ativos e codificação favorável para atualizações de circuito fechado. Os programas de aprovação acelerada da FDA para dispositivos inovadores canalizam inovações para o mercado rapidamente, reforçando as vantagens de pioneirismo para os fabricantes domésticos. A Europa segue, auxiliada pela ênfase do Regulamento de Dispositivos Médicos em evidências clínicas, que acelera a adoção de tecnologias que demonstram benefícios de redução do uso de opioides.

O mercado de dor lombar crônica da Ásia-Pacífico crescerá 8,53% ao ano até 2031, à medida que a prevalência de dor em adultos de 22,5% no Japão força reformas sistêmicas na saúde. A inclusão de moduladores de canais iônicos na Lista Nacional de Medicamentos Reembolsados da China amplia o acesso à farmacologia inovadora, enquanto a postura de adotante precoce da Austrália nas diretrizes de neuromodulação a posiciona como um site de referência regional. Os investimentos em centros cirúrgicos ambulatoriais e no treinamento de médicos estão reduzindo os atrasos nos procedimentos na Índia e no Sudeste Asiático.

A América do Sul e o Oriente Médio e África representam conjuntamente menos de 10% da receita atual, mas oferecem potencial de crescimento a longo prazo dado o aumento das taxas de obesidade e a expansão da cobertura de seguro privado. As parcerias entre hospitais dos estados do Golfo e centros acadêmicos dos EUA agora incluem tutoria por telemedicina para ablação minimamente invasiva, transferindo habilidades sem necessidade de viagem. Iniciativas público-privadas no Brasil estão realizando projetos piloto com vans de ressonância magnética móvel para fornecer serviços de imagem em áreas rurais, demonstrando promessa inicial na redução dos atrasos diagnósticos.

Cenário Competitivo

Uma consolidação moderada caracteriza o setor, com as cinco principais empresas respondendo por uma participação significativa da receita de 2024. A aquisição de USD 250 milhões da Nevro pela Globus Medical em abril de 2025 integra verticalmente instrumentação cirúrgica para a coluna e implantes de neuromodulação, desbloqueando a venda cruzada para 3.600 contas cirúrgicas existentes. Medtronic, Boston Scientific e Abbott continuam a ancorar o segmento de dispositivos por meio de aprimoramentos de circuito fechado e pacotes de gestão de pacientes baseados em nuvem.

Desenvolvedores de medicamentos como a Vertex estão diversificando as indicações do suzetrigine para dor pós-operatória e neuropática, perseguindo previsões de blockbuster que superam USD 3 bilhões até 2032. Startups de medicina regenerativa aproveitam as designações de aprovação acelerada da FDA para rivalizar com os incumbentes, com a Presidio Medical obtendo uma Isenção de Dispositivo Investigacional para sua terapia de campo de ultrabaixa energia em junho de 2025. Os participantes de saúde digital fazem parceria com os pagadores para agrupar hardware de neuromodulação em pacotes de serviço baseados em resultados, diluindo a importância do custo de capital do dispositivo.

A competição depende cada vez mais da propriedade de dados; empresas que agregam telemetria longitudinal de dispositivos e resultados relatados por pacientes geram análises preditivas que fortalecem os dossiês de reembolso. A modelagem de custo-efetividade mostra que os sistemas de circuito fechado Evoke tornam-se dominantes em termos de custo em cinco anos, inclinando a preferência dos compradores para aquisições vinculadas ao desempenho.

Líderes do Setor de Dor Lombar Crônica (CLBP)

Medtronic

Mesoblast Limited

Johnson & Johnson (DePuy Synthes)

Pfizer Inc.

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Presidio Medical recebeu aprovação de Novo Medicamento Investigacional para sua plataforma de neuromodulação projetada para tratar a dor lombar crônica, permitindo ensaios clínicos para avaliar a segurança e a eficácia de sua abordagem inovadora. Essa aprovação expande o pipeline de tecnologias de neuromodulação de próxima geração que entram no desenvolvimento clínico.

- Maio de 2025: A Stryker recebeu autorização da FDA para seu Sistema de Ablação do Nervo Basivertebral OptaBlate BVN, oferecendo tratamento minimamente invasivo para dor lombar crônica vertebrogênica com criação rápida de lesão e tecnologia avançada de microinfusão. Estudos clínicos demonstram benefícios sustentados de dor e função por até cinco anos.

- Abril de 2025: A Globus Medical concluiu a aquisição de USD 250 milhões da Nevro Corporation, combinando a expertise em cirurgia da coluna com a tecnologia avançada de estimulação de medula espinal para criar soluções de tratamento abrangentes. Espera-se que a integração melhore a penetração de mercado e os resultados dos pacientes por meio de abordagens de cuidado coordenado.

- Abril de 2025: A Abbott lançou um sistema de liberação de próxima geração para seu sistema de neuroestimulação Proclaim DRG, simplificando o posicionamento dos eletrodos durante as implantações para o tratamento da síndrome de dor regional complexa. O sistema aprimorado visa aumentar a adoção por médicos e o acesso dos pacientes às tecnologias especializadas de controle da dor.

Escopo do Relatório Global do Mercado de Dor Lombar Crônica (CLBP)

A dor lombar crônica é definida como uma dor que dura pelo menos 12 semanas após a lesão original ou a causa subjacente da dor lombar ter sido tratada. É um problema musculoesquelético comum com alta prevalência entre adultos de meia-idade e idosos.

O mercado de dor lombar crônica é segmentado por tipo de dor (dor aguda, dor lombar subaguda, dor lombar crônica e outros tipos de dor (dor mecânica, dor radicular e radiculite)), por diagnóstico (avaliação da dor, histórico clínico, exame físico e diretrizes de imagem), por usuário final (hospital, clínicas ortopédicas e outros usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões do mundo.

O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dor Aguda |

| Dor Lombar Subaguda |

| Dor Lombar Crônica |

| Outros Tipos de Dor |

| Avaliação de Escores de Dor |

| Histórico Clínico |

| Exame Físico |

| Diretrizes de Imagem |

| Farmacológico |

| Neuromodulação |

| Regenerativo |

| Ablação Minimamente Invasiva |

| Hospitais |

| Clínicas Ortopédicas e de Dor |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dor | Dor Aguda | |

| Dor Lombar Subaguda | ||

| Dor Lombar Crônica | ||

| Outros Tipos de Dor | ||

| Por Diagnóstico | Avaliação de Escores de Dor | |

| Histórico Clínico | ||

| Exame Físico | ||

| Diretrizes de Imagem | ||

| Por Modalidade Terapêutica | Farmacológico | |

| Neuromodulação | ||

| Regenerativo | ||

| Ablação Minimamente Invasiva | ||

| Por Usuário Final | Hospitais | |

| Clínicas Ortopédicas e de Dor | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de dor lombar crônica até 2031?

O mercado está previsto para atingir USD 3,76 bilhões até 2031, refletindo uma CAGR de 7,93% no período 2026-2031.

Qual região está crescendo mais rapidamente no tratamento da dor lombar crônica?

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a uma CAGR de 8,53% graças ao envelhecimento das populações e à melhoria da infraestrutura de saúde.

Por que os estimuladores de medula espinal de circuito fechado estão ganhando espaço?

Os dispositivos de circuito fechado adaptam automaticamente a estimulação com base no feedback em tempo real, proporcionam alívio superior da dor e reduzem a dependência de opioides, tornando-os atraentes para clínicos e pagadores.

Como a medicina regenerativa está impactando o cuidado da dor lombar?

As terapias com células-tronco e ortobiológicos visam reparar discos danificados e tecidos de suporte, impulsionando uma CAGR de 10,72% no segmento regenerativo até 2031.

Qual é o papel das terapêuticas digitais no controle da dor lombar?

Os aplicativos orientados por IA fornecem coaching de exercício remoto e monitoramento da dor, reduzindo listas de espera e possibilitando cuidados domiciliares que complementam o tratamento presencial.

Como os pagadores estão incentivando soluções não opioides para dor crônica?

As seguradoras estão adotando modelos de reembolso baseados em valor que favorecem a neuromodulação, as terapias regenerativas e as intervenções digitais comprovadamente capazes de reduzir o uso de opioides e melhorar os resultados dos pacientes.

Página atualizada pela última vez em: