中国甲殻類市場規模とシェア

Mordor Intelligenceによる中国甲殻類市場分析

中国甲殻類市場規模は、2025年の21億2,000万米ドルから2026年には22億5,000万米ドルへ、さらに2031年には30億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.3%で拡大する見込みです。この成長は、低価格の大量水産物からより利便性の高い付加価値のあるエビおよびザリガニ製品へと移行する中間層消費者の増加によって牽引されています。この移行は、近年実施された地下水利用および排水放流に関する厳格な環境規制による養殖地域の課題にもかかわらず、1キログラム当たりの価格実現を向上させています。さらに、国内生産は生物学的課題、特に疾病の発生によって影響を受けており、これが定期的に供給を混乱させ、市場を安定させるための輸入依存度を高めています。水産養殖管理協議会(ASC)やベスト・アクアカルチャー・プラクティス(BAP)などの国際的に認められた認証を遵守する企業は、品質・トレーサビリティ・持続可能性に対する消費者意識の高まりを反映して、現代の小売チェンからますます支持されています。

主要レポートのポイント

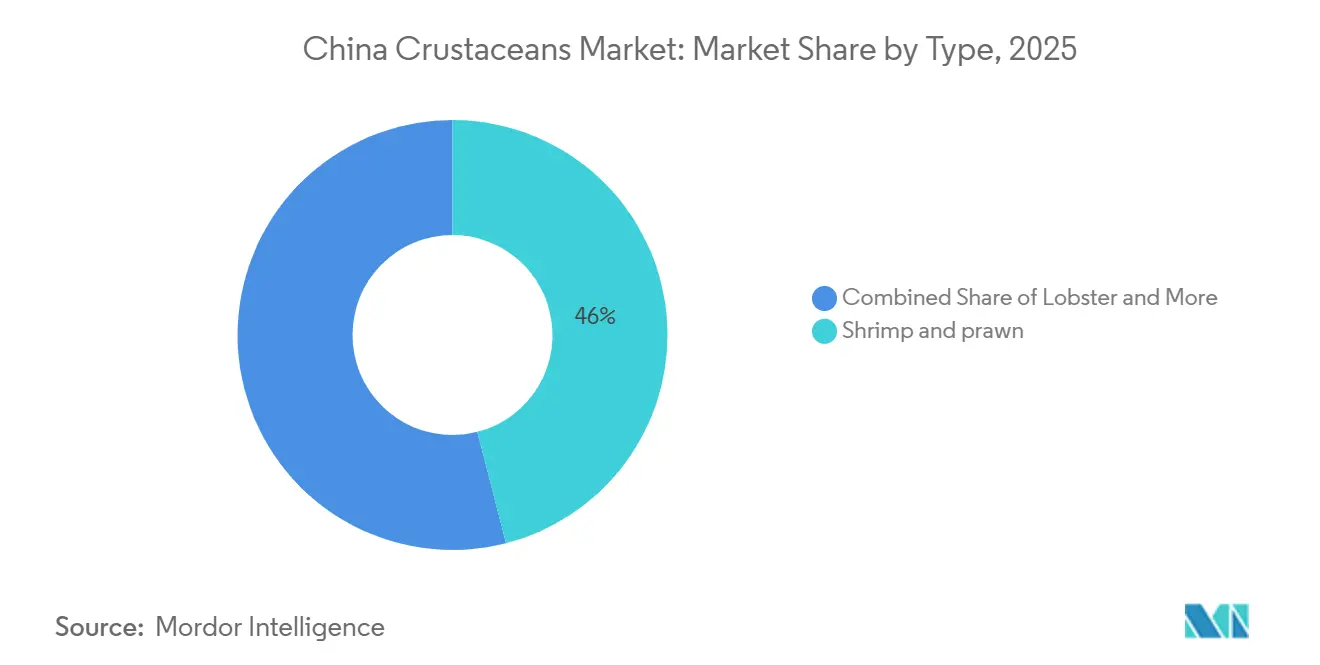

- 種類別では、エビ・クルマエビセグメントが2025年に最大の46.0%の中国甲殻類市場シェアを占め、一方でロブスターセグメントの中国甲殻類市場規模は2026年から2031年にかけて最も速いCAGR 8.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国甲殻類市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 所得の上昇が甲殻類消費を押し上げる | +1.2% | 全国、北京・上海・広州・成都で最も強い | 中期(2〜4年) |

| 現代的な養殖クラスターに対する政府のインセンティブ | +0.8% | 江蘇省・浙江省・広東省・海南省・四川省・重慶市 | 長期(4年以上) |

| 循環式養殖システム(RAS)の急速な普及 | +0.9% | 江蘇省・福建省・広東省 | 中期(2〜4年) |

| コールドチェーン物流および電子商取引水産物プラットフォームの拡大 | +1.1% | 揚子江デルタおよび珠江デルタで最も高い密度 | 短期(2年以内) |

| プロバイオティクス強化および機能性甲殻類製品の台頭 | +0.6% | 青島・厦門・湛江の研究拠点 | 長期(4年以上) |

| 持続可能性認証水産物への需要の高まり | +0.7% | 広東省・福建省・浙江省・ティア1小売 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

所得の上昇が甲殻類消費を押し上げる

可処分所得の増加と都市部の消費パターンの変化が、エビやザリガニなどのプレミアム甲殻類への需要を牽引しています。中国国家統計局によると、1人当たり可処分所得は2024年に4万1,314人民元(5,807米ドル)に達し、前年比5.3%増を反映しています[1]出典:中華人民共和国国務院、「中国経済、2024年に5%成長」、gov.cn。家計購買力の上昇により、消費者は高品質の水産物を含むプレミアムタンパク源への支出をより多く配分するようになっています。その結果、新鮮で付加価値があり、トレーサビリティの高い甲殻類製品への支出増加が、中国甲殻類市場における消費成長の強化と価値実現の向上に貢献しています。

現代的な養殖クラスターに対する政府のインセンティブ

政府の支援は、技術的アップグレードと大規模生産を促進するイニシアチブを通じて、中国における現代的な養殖システムの発展を推進しています。中国農業農村部によると、同国の水産物生産量は2024年に7,366万メートルトンに達し、前年比3.5%増を示しています[2]出典:中華人民共和国農業農村部、「2024年の中国漁業経済は安定的に改善」、moa.gov.cn。この成長は、養殖の近代化と生産効率への継続的な投資を示しています。先進的な養殖システムの採用と改善れたインフラが、供給の安定化と高産出量の甲殻類養殖の実現に貢献しています。その結果、政府主導の開発プログラムが生産能力を強化し、中国甲殻類市場の長期的な成長を促進しています。

循環式養殖システム(RAS)の急速な普及

中国における技術主導の養殖拡大は、特に集約的なエビおよび魚の養殖において、循環式養殖システム(RAS)の普及拡大とともに急速に進展しています。Seafoodsourceによると、2024年には一部のRAS施設が年間最大5回の生産サイクルを達成しており、これは従来の池養殖システムと比較して大幅な改善です[3]出典:SeafoodSource、「投資と持続可能性トレンドに牽引される中国のRASブーム」、seafoodsource.com。この生産性の優位性が、管理環境下での養殖への多大な投資を促進し、収量効率を高め、環境リスクを最小化しています。その結果、RASの普及が生産の回復力を強化し、安定した供給を確保し、中国全土における高効率な甲殻類養殖システムへの移行を促進しています。

コールドチェーン物流および電子商取引水産物プラットフォームの拡大

コールドチェーンインフラとデジタルコマースは、生鮮品のより迅速かつ広範な配送を可能にすることで、中国全土における水産物流通の効率を向上させています。国際冷凍協会によると、中国の総冷蔵保管容量は2025年に2億7,700万立方メートルに達し、第4四半期には350万立方メートルが追加されました。これは前年比5.53%増を示しており、温度管理物流システムへの継続的な投資を浮き彫りにしています。この成長により、甲殻類を含む新鮮および冷凍水産物の国内各地域への効率的な保管と輸送が可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繰り返す疾病の発生 | -0.9% | 広東省・福建省・江蘇省 | 短期(2年以内) |

| 大豆およびフィッシュミール価格に連動した飼料コストの変動 | -0.8% | 全国、輸出業者でのコスト転嫁が最も高い | 中期(2〜4年) |

| より厳格な排水放流および環境コンプライアンスコスト | -0.6% | 江蘇省・浙江省・広東省・海南省 | 長期(4年以上) |

| 主要輸出先における不確実な貿易政策 | -0.5% | 広東省・福建省・山東省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繰り返す疾病の発生

疾病の発生は中における甲殻類養殖に重大な課題をもたらし、生産サイクルを混乱させ、農場レベルの効率を低下させています。2025年にViruses誌に掲載されたレビューでは、白点症候群ウイルス(WSSV)が感染したエビ集団において3〜10日以内に累積死亡率100%に達する可能性があり、甲殻類養殖において最も破壊的な病原体の一つであることが強調されています。これらの深刻な疾病リスクにより、農家はバイオセキュリティ対策、健康モニタリング、および水処理システムへの投資を余儀なくされ、運営コストが増加しています。繰り返す疾病の発生は生産の予測可能性を損ない、供給の不確実性を生み出し、中国甲殻類市場における持続可能な成長を妨げています。

大豆およびフィッシュミール価格に連動した飼料コストの変動

飼料コストの変動は、養殖飼料配合がフィッシュミールおよび大豆ミールに大きく依存しているため、中国の甲殻類養殖産業にとって重大な課題となっています。国連食糧農業機関によると、中国は2024年に世界のフィッシュミール輸入量の40%を占め、同年最初の9ヶ月間にペルーから77万1,000メートルトンを輸入しました。この数値は、前年同期に輸入された36万メートルトンの2倍以上です。国際的に取引される飼料原料へのこのような依存は、生産者を供給混乱と価格変動にさらし、エビおよびその他の甲殻類農家の生産コスト増加と利益率の安定性低下をもたらしています。これらの不確実性は、中国甲殻類市場における生産拡大と投資を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:エビの優位性とロブスターのプレミアム化

エビ・クルマエビは2025年の中国甲殻類市場において最大のシェアである46.0%を占めました。エビは、広範な消費、確立された養殖インフラ、および小売・外食・加工チャネルにわたる強い存在感により、主要な甲殻類カテゴリーであり続けています。この種は、豊富な養殖専門知識、効率的な飼料システム、および年間を通じた入手可能性の恩恵を受けており、国内消費者と輸出志向の生産者の両方にとって好ましい選択肢となっています。一方、カニは季節的な需要と文化的な重要性に牽引され、プレミアム水産物消費において重要な役割を維持しています。さらに、ザリガニやその他のニッチな甲殻類は、オンライン小売プラットフォームや多様化した飲食形態を通じて注目を集めています。

ロブスター市場規模は2026年から2031年にかけて最も速いCAGR 8.8%で成長すると予測されています。この成長は、プレミアム水産物への消費者支出の増加、高級レストランからの需要の高まり、および都市市場における輸入生きロブスター製品の受容拡大によって促進されています。消費者はますますユニークな水産物体験を求めており、より高価値な甲殻類種への需要を牽引しています。同時に、養殖技術、コールドチェーン物流、および流通ネットワークの進歩が製品の入手可能性と品質を向上させています。新興の甲殻類カテゴリーも、デジタル販売チャネルの拡大と現代的な小売形態の恩恵を受けており、市場全体のランドスケープの多様化に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中国東部は、先進的なコールドチェーンインフラ、主要な水産物卸売市場、および沿岸部における広範な養殖活動に支えられ、甲殻類の生産と消費の中心的なハブであり続けています。中国の2024年全国漁業経済統計公報によると、甲殻類の養殖生産量は2024年に784万7,900メートルトンに達し、前年比約6.3%増を示しています。この成長は、全国におけるエビ、カニ、ザリガニ養殖の継続的な拡大を反映しています。この地域は、統合された養殖・加工・流通ネットワークの恩恵を受けており、国内市場および輸出市場への甲殻類製品の効率的な流通を可能にしています。養殖の近代化と水産物加工能力への継続的な投資が、国内甲殻類バリューチェーンにおける中国東部の役割をさらに強固なものにしています。

中国中部および西南部は、内陸養殖の拡大と技術主導の養殖システムの採用により、同国の甲殻類産業においてますます重要な存在となっています。四川省、重慶市、雲南省、貴州省などの省の生産者は、生産性と運営効率を高めるために、改善された繁殖技術、水管理システム、およびデジタルモニタリング技術への投資を行っています。この地域の成長する養殖基盤は、国内甲殻類供給を多様化し、沿岸生産地域への依存を軽減しています。水産物消費の増加、物流インフラの改善、および加工施設への投資が、地域の甲殻類バリューチェーンを強化し続け、内陸養殖の長期的な発展を支援しています。

中国南部は、エビ養殖、水産物加工、および輸出志向の事業の集積により、同国の甲殻類産業において戦略的な役割を果たしています。中華人民共和国税関総署によると、中国の水産物輸入額は2024年に177億米ドルに達し、甲殻類を含む水産物への強い需要を反映しています。この地域は、確立された孵化場ネットワーク、有利な気候条件、および主要な国際貿易ルートへのアクセスの恩恵を受けています。堅固な加工能力と統合されたサプライチェーンが、国内消費と輸出活動の両方を支援し、国内甲殻類産業における中国南部の重要性を強化しています。

競争環境

中国甲殻類市場は適度に集約されており、主要プレイヤーには湛江国联水産品有限公司、山東海都海洋製品有限公司、山東好美水産開発有限公司、福建越海水産食品有限公司、およびOcean Treasure World Foods Limitedが含まれます。市場における競争は、垂直統合、製品品質、およびサプライチェーン管理をますます中心に展開しています。主要企業は、孵化場、飼料生産、養殖、加工、流通などのバリューチェーンの複数の段階にわたって事業を展開しています。この統合されたアプローチは、運営効率を高め、トレーサビリティを向上させ、変化する消費者の好みと市場の需要により効果的に適応することを可能にしています。

技術は、産業内の競合他社を差別化する重要な要素として台頭しています。中国の2024年全国漁業経済統計公報によると、養殖生産量は2024年に6,060万300メートルトンに達し、甲殻類を含む養殖セクターの規模拡大と近代化の進展を示しています。生産者は、生産性と運営パフォーマンスを向上させるために、デジタルモニタリングシステム、自動給餌技術、水質管理ツール、および疾病管理プログラムをますます採用しています。先進的な養殖技術を加工・流通能力と統合する企業は、市場のポジションを強化し、国内外の需要に応える能力を向上させています。

産業の集約化は、大企業が運営能力と地理的プレゼンスを拡大するにつれて、競争環境を徐々に変革しています。競争の焦点は、生産規模から製品品質、トレーサビリティ、バイオセキュリティ、およびサプライチェーン統合などの要素へとシフトしています。企業は、顧客関係を強化し市場アクセスを改善するために、加工施設、コールドチェーンネットワーク、認証プログラム、および付加価値水産物製品への投資を行っています。流通効率の最適化を目指す企業が、流通業者、小売業者、および外食事業者との戦略的パートナーシップをますます活用しています。業界標準が進化するにつれて、先進的な技術的専門知識と統合されたビジネスモデルを持つ企業が競争上のポジションを向上させています。

最近の業界動向

- 2025年7月:湛江国联水産品有限公司は、その子会社である広東グルメ水産有限公司に対して1,300万米ドルの投資を受け、水産物加工施設のアップグレードと国際マーケティング能力の向上を目的としています。この投資は、より高価値のエビおよびその他の甲殻類製品の加工に焦点を当て、輸出競争力を強化し、同社の市場プレゼンスを拡大します。

- 2025年1月:湛江国联水産品有限公司は、エクアドルを拠点とするAquagoldと3年間の独占エビ供給契約を締結しました。この契約により、中国市場向けの原材料の安定した供給が確保され、輸入チャネルが強化され、甲殻類加工能力が支援されます。

- 2025年1月:中国国務院関税委員会は、特定の水産物に対する輸入関税の引き上げを発表しました。冷凍エビおよびクルマエビの関税は2%から5%に引き上げられます。この措置は、国内のエビおよび甲殻類生産者の競争力を高め、地域の養殖業の発展を支援することを目的としています。

中国甲殻類市場レポートの調査範囲

甲殻類(エビ、カニ、ロブスター、ザリガニを含む)は、硬い外骨格と分節した体を特徴とする水生無脊椎動物です。これらは人間の食用水産物として一般的に使用されるほか、動物飼料、医薬品、およびバイオテクノロジーの用途にも使用されます。中国甲殻類市場レポートは、種類別(エビ・クルマエビ、カニ、ロブスター、その他)に区分されています。本レポートでは、生産分析(数量)、消費分析(金額および数量)、貿易分析(金額および数量)、輸入市場分析(輸入金額・数量および主要供給市場)なども提供しています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| エビ・クルマエビ |

| カニ |

| ロブスター |

| その他 |

| 生産分析 | 生産数量 | |

| 消費分析(金額および数量) | ||

| 貿易分析(金額および数量) | 輸入市場分析 | 輸入金額および数量 |

| 主要供給市場 | ||

| 輸出市場分析 | 輸出金額および数量 | |

| 主要仕向地市場 | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 種類別 | エビ・クルマエビ | ||

| カニ | |||

| ロブスター | |||

| その他 | |||

| 中国 | 生産分析 | 生産数量 | |

| 消費分析(金額および数量) | |||

| 貿易分析(金額および数量) | 輸入市場分析 | 輸入金額および数量 | |

| 主要供給市場 | |||

| 輸出市場分析 | 輸出金額および数量 | ||

| 主要仕向地市場 | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

中国甲殻類市場の現在の価値と予測成長率は?

市場は2026年に22億5,000万米ドルに達し、2031年までに30億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.3%で成長します。

現在最大の収益シェアを占める製品は何ですか?

エビ・クルマエビが2025年に最大の46.0%の市場シェアを占めました。

最も急速に拡大している製品種類は何ですか?

ロブスターは、ティア1都市でのプレミアムダイニング需要の高まりにより、2026年から2031年にかけて最も速いCAGR 8.8%で成長すると予測されています。

輸出競争力を形成する認証トレンドは何ですか?

水産養殖管理協議会およびベスト・アクアカルチャー・プラクティスの認証取得により、中国のサプライヤーはヨーロッパおよび北米のスーパーマーケットでプレミアム価格を確保できます。

最終更新日: