中国道路脇安全バリア建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

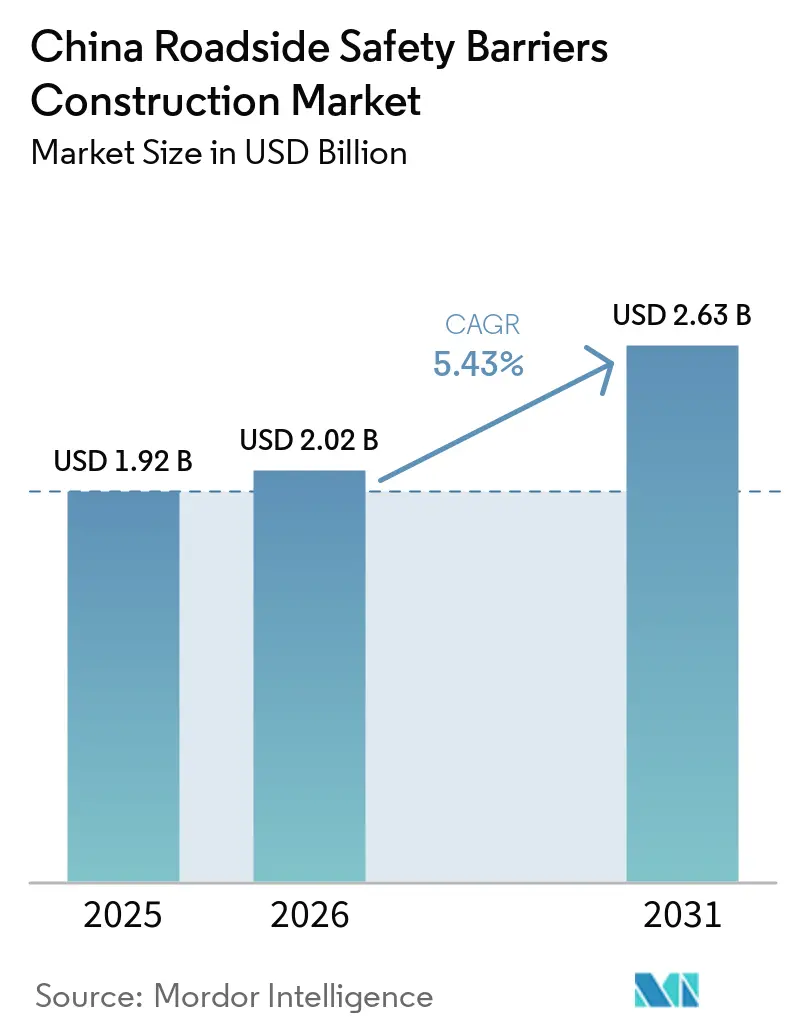

| 基準年の市場規模 (2025) | 1.92 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

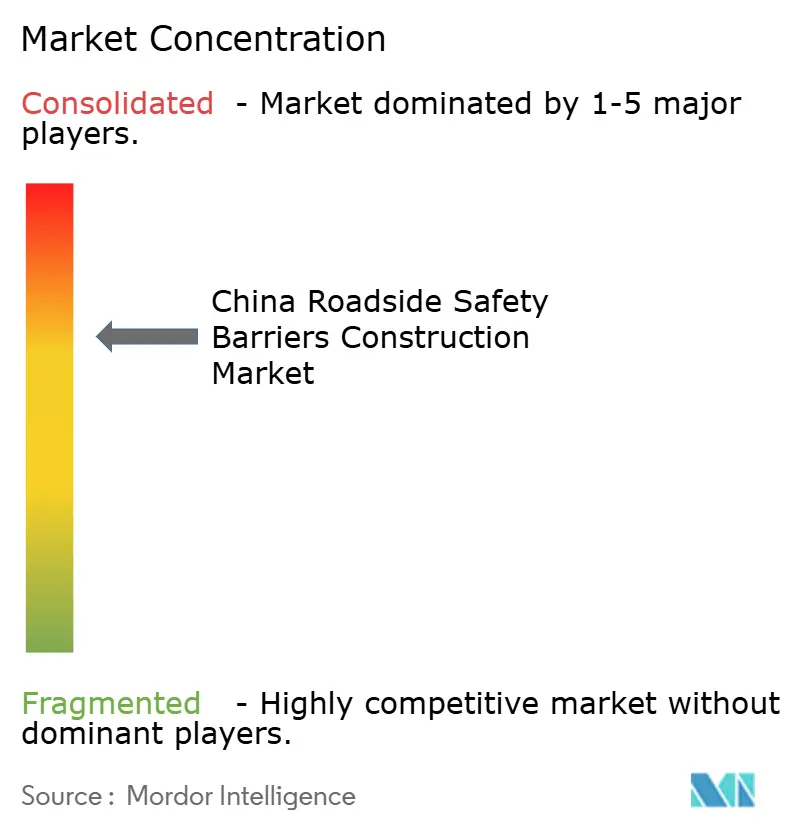

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国道路脇安全バリア建設市場分析

中国道路脇安全バリア建設市場規模は、2025年に19億2,000万米ドル、2026年に20億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.43%で成長し、2031年までに26億3,000万米ドルに達する見込みです。国家高速道路網の拡張、車両保有台数の増加、および新しいGB/T 31439-2025衝突試験基準への義務的な準拠が、この持続的な成長の主要な推進要因です。第14次五カ年計画が交通インフラに2兆5,800億米ドル超を配分したことで、省レベルの予算は引き続き大規模な土木プロジェクトを支援しており、新規ガードレールおよび改修事業に対する安定した複数年にわたる需要が確保されています。先進的なケーブルおよび複合材料システムが特定の路線に導入されつつある一方、従来の金属ガードレールは、請負業者の間で対応する設置機器が広く普及していることから、中国における道路脇安全バリア建設市場の基盤であり続けています。国内外のサプライヤーが高グレードの鋼鉄やスマートなセンサー搭載バリアシステムの認証取得に努める中、競争は激化しています。

主要レポートのポイント

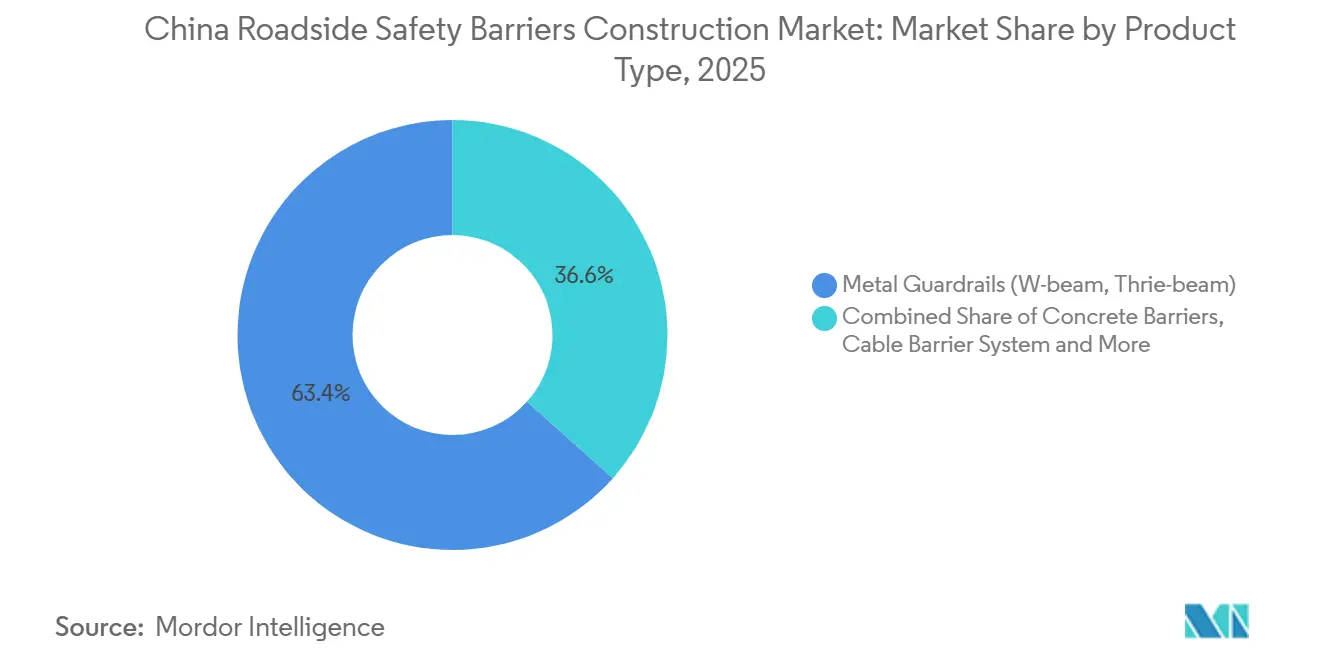

- 製品タイプ別では、金属ガードレールが2025年の中国道路脇安全バリア建設市場シェアの63.4%を占め、ケーブルバリアシステムは2026年から2031年にかけてCAGR 6.05%で拡大する見込みです。

- 材料別では、鋼鉄が2025年の支出の70.3%のシェアを占め、繊維強化ポリマー複合材料は2026年から2031年にかけてCAGR 6.21%を記録すると予測されています。

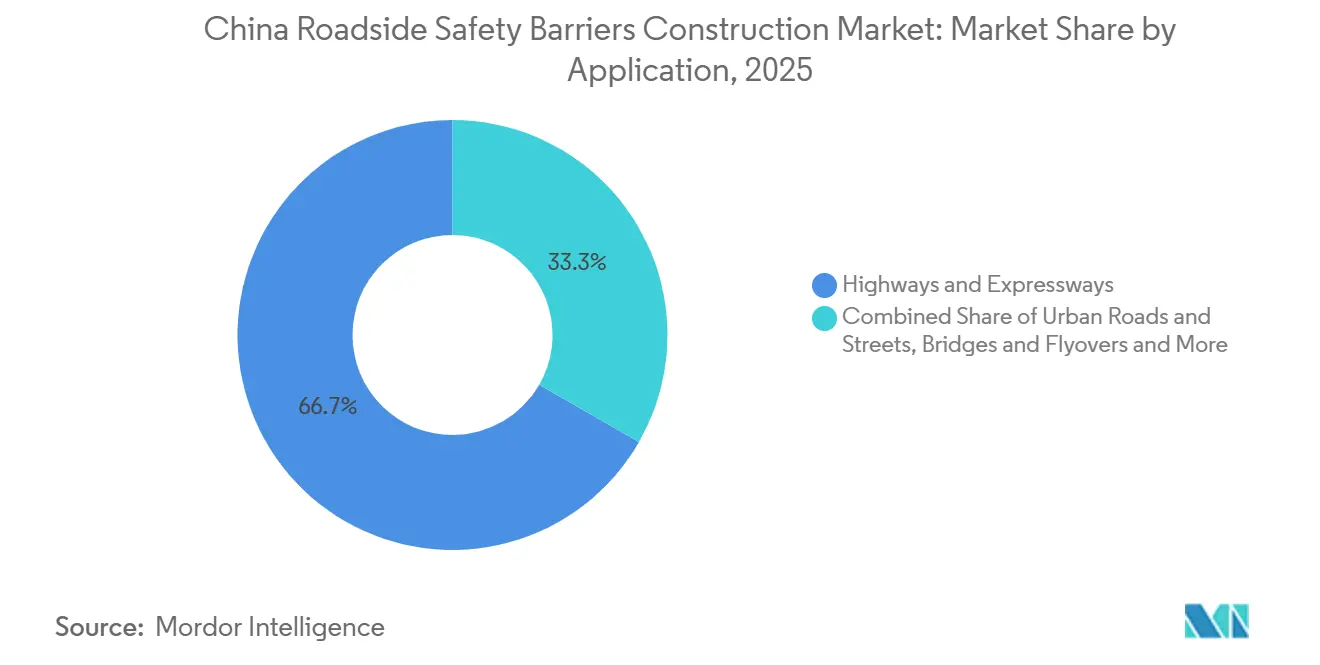

- 用途別では、高速道路・自動車専用道路が2025年市場の66.7%を占め、橋梁・高架道路への設置は2026年から2031年にかけてCAGR 6.35%で進展する見込みです。

- 設置タイプ別では、新規プロジェクトが2025年の中国道路脇安全バリア建設市場規模の71.2%を占めましたが、改修活動は2026年から2031年にかけてCAGR 5.89%を達成する軌道に乗っています。

- 都市別では、北京が2025年需要の19.8%でトップとなり、成都は2026年から2031年にかけて最速のCAGR 6.58%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国道路脇安全バリア建設市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家高速道路網および都市間幹線道路網の拡張 | +1.5% | 全国規模、河北省・四川省・広東省・湖南省で活動がピーク | 中期(2〜4年) |

| 道路安全強化に対する政府の強力な重点施策 | +1.3% | 全国規模、北京・上海・広州が先行採用 | 短期(2年以内) |

| 車両保有台数の増加と交通量の拡大 | +1.0% | 100万台超の車両を保有する103都市 | 中期(2〜4年) |

| 貨物輸送回廊および産業輸送ルートの成長 | +0.8% | 重慶・成都間、長江デルタ地帯 | 長期(4年以上) |

| 高グレードの安全システムによる既存高速道路の近代化 | +0.7% | 山西省・貴州省・河南省・福建省での改修に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家高速道路網および都市間幹線道路網の拡張

中国は2025年に高速道路の過去最高の拡張を達成し、2026〜2028年にすでに資金が確保されているプロジェクトが設置活動を持続させると見込まれています。河北省だけでも、来年の新規道路建設に169億米ドル超が配分されており、進行中の6区間および新規7区間の高速道路にわたるバリア需要を牽引しています。新規車線には中央分離帯および路肩の連続的な防護が必要であり、建設される道路1キロメートルごとにガードレールまたはケーブルシステムへの需要が直接的に増加します。省は実証済みの衝突安全性を持つ標準的なW型ビームバリアを主に採用する一方、長い緩やかなカーブには柔軟な多条ケーブルソリューションがますます指定されるようになっています。この安定したプロジェクトパイプラインにより、メーカーは明確な数量予測を得られ、新興高速道路ハブ近くへの生産拠点の現地化が促進されています[1]国土交通省、「GB/T 31439-2025 ガードレール仕様」、mot.gov.cn。

道路安全強化に対する政府の強力な重点施策

2026年に施行予定のGB 5768.9-2025は、事故多発地帯における交通機器に関する国家規制を強化し、最低衝突安全基準を引き上げます。複数の省がガードレール改修のための資金を迅速に配分しています。貴州省・河南省・山西省・福建省は、主要高速道路上の基準以下のガードレールを交換するために合計550万米ドル超を支出しました。山西省はさらに一歩進み、新規設置の耐用年数を25〜30年とすることを目的とした低炭素合金鋼に関する地方仕様DB 14/T 3328-2025を導入しました。より厳格なバリア規制は死亡者数削減目標と密接に結びついており、強力な法執行につながり、入札における必須要件となっています。事前認証済み製品を持つサプライヤーは、省レベルの入札において競争上の優位性を持っています[2]工業情報化部、「GB 5768.9-2025 技術基準」、miit.gov.cn。

車両保有台数の増加と交通量の拡大

中国の登録自動車台数は2025年に3億6,600万台に達し、そのうち4,300万台超が重量バッテリー電気自動車であり、道路脇構造物により大きな衝撃荷重をかけます。北京や成都などの都市周辺の都市回廊では、増加する交通量と速度に対応するため、強化されたスリービームまたはケーブルシステムが必要とされています。京雄高速道路は、車線閉鎖時間を短縮し渋滞を緩和するために、アップグレードされたSBグレードバリアとともにインテリジェントなプレキャストビームラインを採用した顕著な事例です。省の安全予算が車両登録台数に連動しているため、車両密度が最も高い地域がバリアのアップグレードで優先され、一貫した交換需要を生み出すサイクルが形成されています。

貨物輸送回廊および産業輸送ルートの成長

重慶・深圳間および山東省東西回廊に沿った専用トラック車線は、現在より大型で重い貨物を収容しており、設計者は時速60キロメートルで走行する18トン車両に対してバリアを試験することが求められています。河北省が2026年までに老朽化したディーゼルトラック1万台を廃棄し、電動大型トラック5,000台を導入する計画は、平均車両重量の増加をもたらすと見込まれています。貨物物流会社はプロジェクトスケジュールの前倒しを求めており、請負業者は従来の現場打ちコンクリートより2〜3倍速く設置できるモジュール式鋼鉄または複合材料システムを好む傾向にあります。その結果、中国道路脇安全バリア建設市場は、内陸貨物輸送チャネルのボトルネック解消を目的とした物流政策から直接的な恩恵を受けています[3]中華人民共和国商務部、「河北省、2026年にゼロカーボン貨物回廊を建設」、mofcom.gov.cn。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進バリアシステムの設置・維持コストの高さ | -0.6% | 主に第3層都市および農村道路 | 短期(2年以内) |

| 大規模公共道路プロジェクトにおける価格圧力 | -0.5% | 全国の省レベル入札 | 中期(2〜4年) |

| 材料品質および設置慣行における地域間の不一致 | -0.3% | 請負業者基盤が分散した省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進バリアシステムの設置・維持コストの高さ

スマートケーブルまたは複合材料バリアは、従来の溶融亜鉛めっき鋼に比べて1キロメートルあたり15〜40%高価であり、資本予算が限られた郡にとって課題となっています。より高いエネルギー吸収能力を持つにもかかわらず、意思決定者はしばしば高い初期費用よりも、路面補修や橋梁修繕などの即時ニーズを優先します。引張ワイヤーロープラインは較正された再引張が必要であり、センサー搭載モジュールにはサーバー費用と定期的なソフトウェアアップデートが発生するため、運営費用も高くなります。さらに、鉄筋およびワイヤー価格の最近の上昇が2024年に締結された固定価格契約に影響を与え、複数の地方機関がアップグレードを1〜2会計年度延期しています。ライフサイクルコスト削減を考慮した補助金計算式の変更がなければ、これらのプレミアムソリューションは高知名度の回廊に限定され続ける可能性が高いです。

大規模公共道路プロジェクトにおける価格圧力

ほとんどの省では、バリア建設プロジェクトは依然として最低価格の適格入札者に発注されており、176キロメートルの渭鄒高速道路などの大規模プロジェクトでは利益率が一桁台に圧縮されています。材料価格変動条項の不在により、鉄鋼価格変動のリスクがサプライヤーに転嫁され、革新的ではあるがより高価な設計を提案することを躊躇させています。その結果、サプライヤーは契約獲得後に鋼鉄グレードやコーティング厚を削減し、長期的な性能に悪影響を与える可能性があります。広範な垂直統合を持つ請負業者はこれらの圧力を吸収できますが、設計重視の小規模な革新企業は入札を避けることが多く、新技術の採用を妨げています。入札基準が総所有コストを優先するよう変わらない限り、価格競争は中国における道路脇安全バリア建設市場の収益性を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:金属ガードレールが需要を牽引し、ケーブルラインが加速

金属ガードレールは2025年の中国道路脇安全バリア市場シェアの63.4%を占め、ほとんどの新規高速道路プロジェクトにおける標準的な選択肢であり続けています。これらのW型ビームおよびスリービームユニットはQ235BまたはQ355B鋼から製造され、請負業者が一般的に使用するポスト打込み機器と互換性があります。1クルー・日あたり250〜350メートルの速度で交換設置が可能なため、これらのガードレールは機関から費用対効果が高くスケジュール効率に優れると評価されています。より厚い亜鉛アルミニウムコーティングおよび精密な事前穿孔スロット公差へのサプライヤーの継続的な投資により、腐食関連の問題が大幅に軽減され、市場における金属ガードレールの優位性がさらに強固なものとなっています。

ケーブルシステムは最も成長の速いサブセグメントであり、2031年までの複合年間成長率(CAGR)は6.05%と予測されています。その柔軟性により、急カーブや狭い中央分離帯に特に適しています。多条アレイはより高エネルギーの衝撃に耐えられ、損傷したパネルを交換するのではなくワイヤーを再引張することで衝突後に迅速に修復できます。Trinity HighwayのArmorWireやValmont のArmorGuardポータブルセクションなどの製品はMASH TL-4試験に合格しており、省に貨物回廊向けの信頼性の高い選択肢を提供しています。1メートルあたりの初期資本コストはW型ビームガードレールより約20%高いものの、ライフサイクル研究では修繕コストが15〜20%低いことが示されており、車線閉鎖の最小化が優先される地域においてケーブルシステムは魅力的な選択肢となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料別:鋼鉄が優位を維持しながら複合材料が試験採用を獲得

鋼鉄は、一貫した品質とGB/T 31439-2025機械基準への準拠により、2025年の中国道路脇安全バリア建設市場の70.3%を占めました。降伏強度422メガパスカルのQ355Bセクションは現在Q235Bより3%高いだけであり、より多くの省が高強度グレードを採用するようになっています。さらに、亜鉛アルミニウムマグネシウムコーティングは純亜鉛と比較して赤錆発生までの時間を30%延長し、再塗装の頻度を低減します。これらの進歩により、鋼鉄は交通機関の調達予算における主要な構成要素であり続けています。

複合材料は、非腐食性、25%高い衝撃吸収性、および鋼鉄と比較して最大30%の軽量化という特性により、中国西部の山岳地帯での物流を簡素化することから、2031年までにCAGR 6.21%で成長すると予測されています。繊維強化ポリマーポストは、高い塩分飛沫レベルが通常金属腐食を引き起こす二層構造の獅子洋大橋で初めて使用されました。パイロット契約には、広範な採用前に摩耗を評価するための5キロメートルのテスト区間が含まれることが多いです。耐久性の結果が引き続き良好であれば、特に腐食関連コストが高い沿岸橋梁やトンネルにおいて、複合材料の市場シェアが大幅に増加する可能性があります。

用途別:高速道路が主導し、橋梁プロジェクトが加速

高速道路・自動車専用道路は2025年の用途需要の66.7%を占め、新規車線建設とバリア調達の強い相関関係を示しています。新規建設道路1キロメートルごとに2本の並行安全バリアが必要であり、請負業者は舗装設置の数ヶ月前にW型ビームの在庫を確保します。さらに、新規路線への組み込み路肩幅の確保により、10年前には一般的でなかったポータブルクラッシュクッションおよび衝撃減衰装置が設置可能となり、1キロメートルあたりの付属品支出が増加しています。

橋梁・高架道路プロジェクトは最も成長の速いセグメントであり、2031年までのCAGRは6.35%と予測されています。主径間2,180メートルの獅子洋大橋などの大規模構造物は、塔の建設からデッキの完成へと移行しています。これらの二層構造設計では、上下の交通レベル間の移行バリアが必要であり、可逆車線交通を管理するための複合材料または可動式中央分離帯ユニットが含まれることが多いです。この複雑さにより、平坦区間と比較して1メートルあたりの平均バリア価値が25〜35%増加し、専用の型枠や曲線ポストテンプレートを持つサプライヤーに大きな収益機会をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置タイプ別:新規プロジェクトが主導し、改修が勢いを増す

新規建設は2025年の中国道路脇安全バリア建設市場規模の71.2%を占め、国家高速道路網の完成に向けた省レベルの継続的な取り組みに牽引されています。請負業者は車線開通を早めるために舗装クルーとガードレール設置を調整しており、標準的なW型ビームが厳格な竣工期限を満たしています。しかし、改修活動は複合年間成長率(CAGR)5.89%で成長しており、2026年までに欠陥率最大2%を達成することを目標とする国土交通省の耐用年数延長義務によって支援されています。

改修プロジェクトでは、25年の設計耐用年数を達成するためにナノエポキシコーティングを施した低炭素合金鋼がますます指定されており、交換間隔を実質的に2倍にしています。河北省のパイロットリサイクルプログラムでは、古いポストをスペーサーブロックに再圧延できることが示されており、炭素フットプリントを最大15%削減し、二次鉄鋼市場を育成しています。環境スコアカードが入札評価の一部となるにつれ、リサイクル材料を認証できる改修請負業者が競争上の優位性を得る可能性があります。

地域分析

2025年、北京は中国の道路脇安全バリア建設市場シェアの19.8%を占めました。これは主に、京雄高速道路フェーズIIなどの高知名度プロジェクトへの中央補助金の配分によるものです。この12.5キロメートルの回廊は、その70%が高架であり、夜間閉鎖を最小化するためにカスタムのデッキからランプへの移行バリアおよびプレキャストビームケージが必要でした。さらに、北京はスマートな事故検知プラットフォームを試験導入しており、緊急対応時間を2分以内に短縮し、他都市のパフォーマンスベンチマークを設定しています。

上海、広州、深圳は、交換需要が主体の成熟した沿岸三角地帯を形成しています。2026年に完成予定の上海の17キロメートルの二層構造周鄧高速道路には可動式中央分離帯バリアが設置され、台風避難時にオペレーターが一方のデッキの全6車線を逆方向に切り替えられるようになります。広州が最近完成させた燕塔橋は、ユニバーサルホイール付きのSBグレード中央分離帯ユニットを採用しており、2人のクルーが120秒以内に再配置できます。これは可動式システムへの政治的支持の高まりを示しています。さらに、これらの沿岸都市では、鋼鉄コーティングが急速に劣化しやすい海塩飛沫回廊において複合材料の試験が実施されています。

成都は、2031年までのCAGR予測6.58%で最も速い市場成長を達成すると予測されています。この成長は、240キロメートルの成南拡張や、4車線から8車線に拡幅中の337キロメートルの成都・重慶貨物回廊などの大規模プロジェクトによって牽引されています。2025年、四川省は500キロメートル超の高速道路を追加し、山岳下り坂で18トントラックに対応したスリービームバリアを組み込みました。昼間の交通流を維持するために夜間シフト工事に頼ることが多い西部省では、単一の閉鎖時間内に交換可能なモジュール式ケーブルまたは複合材料セグメントの採用が増加しています。さらに、先進的な安全技術と材料をインフラプロジェクトに統合することへの成都の戦略的な注力が、急速な市場成長をさらに支援しています。

主要都市圏以外では、第3層省が引き続きコストを優先しており、古いW型ビームバリアが設計耐用年数を超えて使用され続けています。しかし、国土交通省の98%健全性ルールにより、2030年までにこれらの老朽化したシステムの交換が加速し、コンプライアンスが達成されると見込まれています。

競争環境

Shandong Guanxian Huiquan、HuaAn Traffic Facilities、Wuhan Dachuなどの国内メーカーが、Valmont China、Trinity Highway Suzhou、Hill & Smith Barrier Shanghaiなどの多国籍企業の子会社と競合しています。より高いエネルギー吸収を要求する更新されたGB/T 31439-2025基準は、社内衝突試験装置とMASH認証を持つ企業に優位性をもたらします。例えば、Shandong Guanxian Huiquanは時速110キロメートルでの車両衝突をシミュレートできる静動的試験装置に2,000万米ドルを投資し、認証リードタイムを30日短縮しました。

競争力を維持するために、企業は垂直統合、デジタル化、およびライフサイクルサービス提供に注力しています。河南交通投資グループの年間16万トンの生産能力を持つ新工場は、パネルプレス、溶融亜鉛めっき、エポキシ粉体トップコーティングを統合し、物流時間を短縮しています。Tongxingbao Holdingsは、クラウド分析をバリアに組み込み、機関がリアルタイムの状態ダッシュボードにアクセスできるようにするための3,900万米ドルのデジタルトランスフォーメーション契約を締結しました。さらに、湖南省の交通科学研究院は、衝撃の深刻度と位置を自己報告するセンサーを開発するための車両・道路・クラウド連携スタートアップに210万米ドルを投資しており、この機能は現在一部の橋梁デッキに組み込まれています。

価格競争は調達における重要な要因であり続けており、規模の経済が重要な優位性として強調されています。ValmentのEzy-Guardラインは、ノックダウンポストを採用しており、1コンテナあたり30%多くのメートル数を輸送でき、遠隔地の西部地域への輸送コストを削減します。Trinity Highwayは蘇州のMASH試験回廊を活用してArmorWireの現地調達率を65%超に高め、輸入関税を回避しています。一方、小規模な複合材料メーカーは、主流の鋼鉄サプライヤーが提供できない25年間の腐食保証を提供することで、沿岸橋梁入札での存在感を高めています。全体として、市場における競争は激しいながらもバランスが取れており、市場集中度は中程度の水準を維持しています。

中国道路脇安全バリア建設業界のリーダー企業

Jiangsu Guoqiang Singsun Energy Co., Ltd.

Wuhan Dachu Traffic Facilities Co., Ltd.

Hebei Tianchuang Pipe Co., Ltd.

Shandong Baimiao New Materials Co., Ltd.

Shandong Safebuild Traffic Facilities Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:獅子洋大橋の西橋塔が広東省でトップアウトし、主径間2,180メートルの35キロメートル二層構造高速道路の珠江河口横断における重要なマイルストーンを達成しました。2028年の完成時に世界最長の二層構造吊り橋となる予定であり、上層(8車線、時速100キロメートル)と下層(8車線、時速80キロメートル)のデッキレベル間に特殊な移行バリアが必要です。

- 2026年1月:山東省のS36臨滕高速道路(140.77キロメートル、286億人民元、39億米ドル)が開通し、臨沂・滕州回廊に対応するため中央分離帯および路肩ゾーンに沿って連続的なW型ビームおよびケーブルバリアの設置が必要となりました。

- 2026年1月:清雲高速道路の岳城・雲浮新区橋梁・トンネル区間(約8.1キロメートル、6車線)に、映像解析、自動ナンバープレート認識(ANPR)、車線レベル誘導標識を統合したスマート安全プラットフォームが導入され、停車車両の自動検知精度97.9%を達成し、緊急対応時間を30分から2分以内に短縮しました。

- 2025年12月:山東省が渭鄒高速道路の沂源・鄒城区間(176.1キロメートル、196億6,000万人民元、27億米ドル)の建設を開始し、バリア調達は2026年第2四半期に開始予定で、山岳カーブ区間にはケーブルバリアシステムが計画されています。

中国道路脇安全バリア建設市場レポートの範囲

| 金属ガードレール(W型ビーム、スリービーム) |

| コンクリートバリア(ジャージー型、F字型) |

| ケーブルバリアシステム |

| クラッシュクッションおよび衝撃減衰装置 |

| その他(二輪車保護、ハイブリッド、新興製品) |

| 鋼鉄 |

| コンクリート |

| プラスチックおよび複合材料 |

| その他(アルミニウム、ゴム、リサイクルブレンド) |

| 高速道路・自動車専用道路 |

| 都市道路・街路 |

| 橋梁・高架道路 |

| その他(農村、産業・民間、駐車場、トンネル、一時的ゾーン) |

| 新規設置 |

| 改修・改造・修繕 |

| 北京 |

| 上海 |

| 深圳 |

| 広州 |

| 成都 |

| その他の中国地域 |

| 製品タイプ別 | 金属ガードレール(W型ビーム、スリービーム) |

| コンクリートバリア(ジャージー型、F字型) | |

| ケーブルバリアシステム | |

| クラッシュクッションおよび衝撃減衰装置 | |

| その他(二輪車保護、ハイブリッド、新興製品) | |

| 材料別 | 鋼鉄 |

| コンクリート | |

| プラスチックおよび複合材料 | |

| その他(アルミニウム、ゴム、リサイクルブレンド) | |

| 用途別 | 高速道路・自動車専用道路 |

| 都市道路・街路 | |

| 橋梁・高架道路 | |

| その他(農村、産業・民間、駐車場、トンネル、一時的ゾーン) | |

| 設置タイプ別 | 新規設置 |

| 改修・改造・修繕 | |

| 主要都市別 | 北京 |

| 上海 | |

| 深圳 | |

| 広州 | |

| 成都 | |

| その他の中国地域 |

レポートで回答される主要な質問

2031年までに中国道路脇安全バリア建設市場はどの程度の規模になりますか?

予測では、2026年の20億2,000万米ドルから増加し、26億3,000万米ドルに達するとされています。

現在最も高い市場シェアを持つ製品はどれですか?

金属ガードレールが2025年の支出の63.4%を占めています。

最も成長の速い製品カテゴリーは何ですか?

ケーブルバリアシステムは2031年までにCAGR 6.05%で成長すると予測されています。

複合材料が注目を集めている理由は何ですか?

繊維強化バリアは腐食を回避し、生涯メンテナンスコストを最大30%削減します。

最も強い成長見通しを持つ都市はどこですか?

成都が2026年から2031年にかけて予測CAGR 6.58%でトップとなっています。

中国の新しいガードレール基準はどの程度厳格ですか?

GB/T 31439-2025はエネルギー吸収要件を引き上げ、高グレードの鋼鉄を義務付けており、コンプライアンスが入札の中核的な前提条件となっています。

最終更新日: