中国インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

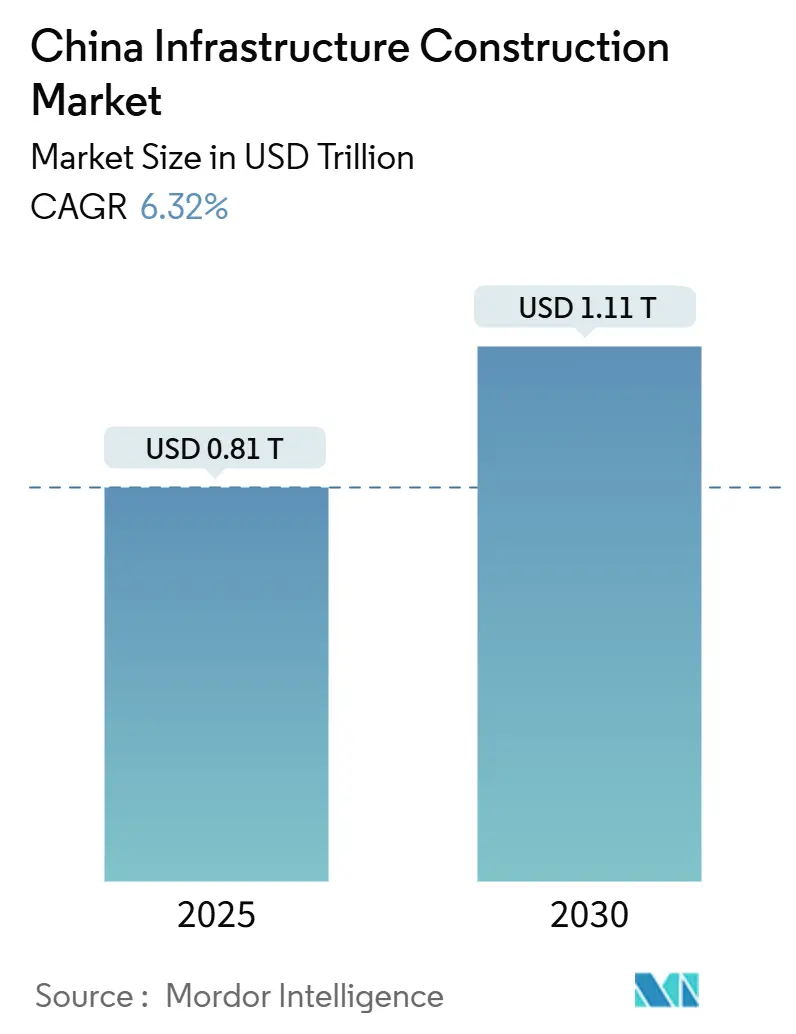

| 市場規模 (2025) | 0.81 兆米ドル |

| 市場規模 (2030) | 1.11 兆米ドル |

| 成長率 (2025 - 2030) | 6.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国インフラ建設市場分析

中国インフラ建設市場規模は2025年に8,100億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.32%で成長し、2030年までに1兆1,100億米ドルに達すると予測されています。この勢いは、北京が不動産主導の成長からインフラ主導の近代化へと方針を転換したこと、5GおよびAI(人工知能)などのデジタル機能をハード資産に統合したこと、そして積極的な地域間連携目標に起因しています。交通プロジェクト、特に高速鉄道が需要を牽引し、特別目的債券および超長期国債を通じた財政支援がプロジェクトパイプラインを活性化させています。官民パートナーシップが資本効率を高め、再生可能エネルギーのマイクログリッドがプロジェクト範囲を西部省へと拡大しています。サプライチェーンの多様化への取り組み、BIM(ビルディング・インフォメーション・モデリング)の進歩、および厳格なカーボンニュートラル目標が、材料の選択と建設工法を再形成しています[1]国家発展改革委員会、「第14次五カ年計画—新インフラガイドライン」、gov.cn.。

主要レポートのポイント

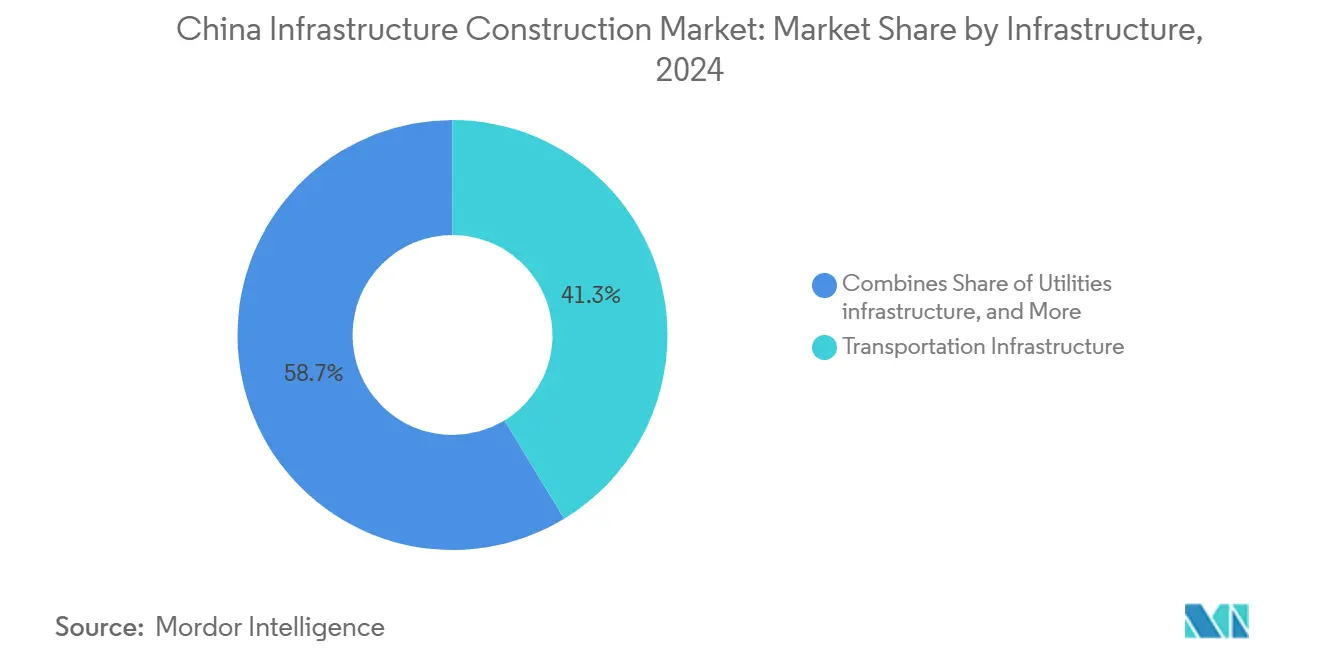

- インフラ別では、交通インフラが2024年の中国インフラ建設市場シェアの41.3%を占め首位となりました。

- 建設タイプ別では、リノベーションプロジェクトが2030年にかけてCAGR 7.70%で進展しており、建設タイプの中で最も高い成長率となっています。

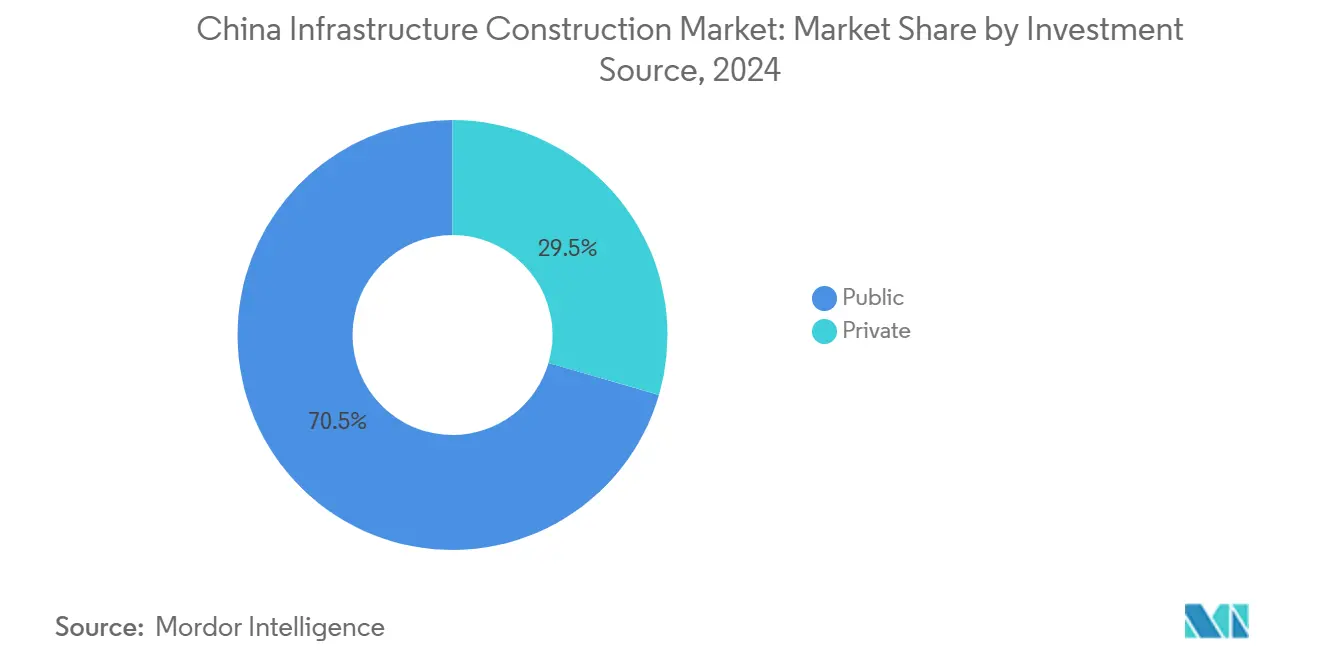

- 投資源別では、民間投資がCAGR 8.50%で加速しており、現在の支出の29.46%を占めながらもセクター平均を上回っています。

- 地域別では、上海が2024年の支出の50.65%を占め、その他中国クラスターが2030年にかけてCAGR 7.56%で成長しています。

中国インフラ建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新インフラに関する第14次五カ年計画の重点 | +1.8% | 京津冀(北京・天津・河北)、長江デルタ、粤港澳大湾区 | 長期(4年以上) |

| 急速な都市化とスマートシティの展開 | +1.5% | 上海、深圳、杭州、重慶 | 中期(2〜4年) |

| 高速鉄道回廊の拡張 | +1.2% | 全国回廊、長江経済ベルト、珠江デルタ | 長期(4年以上) |

| 再生可能電力向け農村マイクログリッド | +0.9% | 新疆、内モンゴル、甘粛、中部省 | 中期(2〜4年) |

| エッジコンピューティングおよびデータセンターの建設 | +0.7% | 東部データハブ、西部コンピューティングゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新インフラに関する政府の第14次五カ年計画の重点

第14次五カ年計画は、すべての主要プロジェクトに対して、センサープラットフォーム、5G、クラウド接続などのデジタル機能を物理的工事と組み合わせることを義務付けており、2024年の9,720億米ドルの債券プログラムを即時の建設需要に転換しています。ネットゼロ設計規則が現在必須となっており、建設業者は低炭素材料とスマートサイト管理へと移行しています。中央省庁が承認を調整し、地方政府は資金が交付される前にデジタル対応指標を報告しなければなりません。このフレームワークは技術的参入障壁を高める一方で、統合されたエンジニアリングとソフトウェア能力を持つ企業に報酬をもたらします。資金調達に関する長期的な見通しは、国有および民間建設業者双方の受注残を確保し、市場成長を支えています。

急速な都市化によるスマートシティ構想の推進

中国の都市化率は70%に近づいており、400以上の自治体がスマート交通、エネルギー、および公共安全グリッドを整備しています。人間中心の新型都市化計画は、移民住宅目標とデジタルインフラ割当を連携させ、社会セグメントと技術セグメントの両方で建設工事を確保しています。深圳の2024年スマートシティ博覧会受賞は、広範なセンサー展開後に物流効率が40%向上したことを示しました。住宅・都市農村建設部が発行した国家標準は相互運用可能なシステムを促進し、維持管理コストを低減しています。その結果、光ファイバー、電力、および市民空間のアップグレードを単一パッケージで提供できる建設業者への需要が高まっています。

高速鉄道ネットワークの拡張と都市間連携

中国は2030年までに高速鉄道ネットワークを60,000キロメートルに延伸することを目指しており、毎年約3,800キロメートルの新規軌道が必要となります。740億米ドルの上海・重慶・成都線などのプロジェクトは複数の大都市を結び、駅、道路、物流への連鎖的な投資を生み出しています。鉄道固定資産支出は2024年に1,113億米ドルを超え、中国鉄路の計画によれば2025年を通じて800億米ドルを上回る水準を維持する見込みです。これらの多段階建設は、土木工事、信号システム、および交通指向型開発に対する長期契約を確保します。高性能コンクリート、軌道スラブ、およびトンネル掘削機器のサプライヤーは、持続的な大量受注の恩恵を受けます。

分散型再生可能エネルギーマイクログリッドによる農村部の整備

内モンゴル自治区オルドスにおける8GWの太陽光発電設備は、110億米ドルの資本支出と広範な土地整備工事を伴い、農村マイクログリッドの機会規模を示しています。甘粛・浙江間の2,370キロメートルの直流送電線など超高圧送電線は、48億2,000万米ドルのコストで、専門的な鉄塔基礎と長距離物流を必要とします。農村グリッドは補助道路、貯蔵施設、および保守設備を促進し、地元の建設業者と労働力を呼び込みます。グリッドの強靭化目標は変電所の改修とスマートメーターの展開も促し、近隣の町でのリノベーション作業量を拡大します。これらのプロジェクトは国家の炭素削減目標を支援しながら、沿岸省を超えて経済的恩恵を分配します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方政府の債務持続可能性 | -1.4% | 全国規模、特に中部・西部の第2・第3層都市で深刻 | 中期(2〜4年) |

| サプライチェーンの混乱と材料コストの変動 | -0.8% | 全国規模、東部製造ハブがコストを牽引 | 短期(2年以内) |

| 石炭プロジェクトに対する厳格なESG審査 | -0.6% | 山西省、内モンゴル、新疆、重工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地方政府の債務持続可能性に関する懸念

地方政府融資プラットフォームは2024年に6,510億米ドルの債券を返済しなければならず、新規契約向けの資金が圧迫されています。債務スワップ措置はクーポンコストを低下させますが、総負債の一部しかカバーしておらず、北京は過剰債務を抱える省の一部プロジェクトを凍結せざるを得ない状況です。清華大学の研究者らは4兆2,000億米ドルの国債プログラムを提案していますが、実施は不透明なままであり、調達サイクルの遅延を招いています。建設会社は支払い条件の長期化と流動性バッファーの増加に直面しています。複数の地方政府融資プラットフォームに対する信用格付けの引き下げが、銀行融資の窓口をさらに狭めています。

サプライチェーンの混乱と材料コストの変動

鉄鋼価格は2024年に供給過剰により20%以上下落し、生産削減を促し、適時納品を脅かしています。銅不足が迫っており、現在の世界の鉱山計画は2030年需要の80%しか満たせない一方、中国は新規製錬所能力の4分の3を占めています。建設業者はマージンを維持するためにスライディングスケール価格条項を採用し、サプライヤーベースを多様化しています。機器OEMは現在、ロックダウンリスクを軽減するために電力半導体などの重要部品を複数の省から調達しています。プロジェクトスケジュールには物流遅延を吸収するためのより大きなバッファー日数が組み込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:交通が主要成長を持続

交通インフラは、鉄道および都市交通の建設が入札を支配したことにより、2024年の中国インフラ建設市場シェアの41.3%を占めました。このセクターは、2024年だけで1,113億米ドルの鉄道支出を動員した「八縦八横」回廊計画を通じて予測可能な資金調達を享受しています。47,000キロメートルの高速鉄道ネットワークなどのプロジェクトは、補助的な車両基地、信号、および駅の開発を促進し、土木・システムインテグレーターの受注残を拡大しています。建設業者にとって、標準化された軌道床設計はリードタイムを短縮し、材料廃棄物を削減することで単位マージンを改善します。下流では、市政府が新しいハブ周辺の不動産権をパッケージ化してインフラ支出を共同資金調達し、長期的な商業的持続可能性を維持しています。

交通はまた、最も成長の速いインフラ分野でもあり、同期した省レベルの投資と国境を越えた一帯一路の延伸により、2030年にかけてCAGR 8.12%を記録しています。740億米ドルの上海・重慶・成都線などのメガプロジェクトは多重トンネル工学を示し、重慶東駅の122万平方メートルの敷地面積は統合交通複合施設の規模を示しています。先進的なスラブ軌道設計と予知保全ソフトウェアがライフサイクルROIをさらに向上させ、アベイラビリティペイメント型PPPモデルの下で民間資本を引き付けています。交通指向型開発が土地価値を解放するにつれ、地方当局は利益を新たな延伸に再投資し、アップグレードサイクルを持続させています。

建設タイプ別:財政規律の下でリノベーションが加速

新規建設が2024年の支出の77.5%を占め、グリーンフィールドのメガプロジェクトが依然として中国インフラ建設市場の中核を担っていることを確認しました。クラスターで発注されることが多い地下鉄路線、高速道路、およびデータセンターキャンパスは、大規模な土工事と重機を必要とし、強力な信用支援を持つ国有企業に有利です。新インフラの旗印の下での技術義務は、すべての新規建設にIoT(モノのインターネット)インターフェースを統合することを確保し、デジタルツインモデリングと3Dプリント部品への需要を高めています。プロジェクト管理プラットフォームの全国展開が監視を改善し、納品リスクプレミアムを圧縮しています。

しかし、リノベーションはCAGR 7.70%で最も成長の速いセグメントであり、5,510億米ドルの地下パイプライン更新プログラムと2024年に開始された60,000件の都市再生プロジェクトによって牽引されています。都市は最大1億6,700万米ドルの連邦補助金を受け取り、複雑な改修の予算制約を緩和しています。リノベーション契約は、スマートメーターの統合や歴史的建造物の補強などの技術要件が入札者プールを制限するため、より高いマージンポテンシャルを特徴としています。エネルギー効率の高いファサード、LED照明の更新、およびセンサー化されたHVACアップグレードは炭素目標に沿っており、ESG重視の投資家を引き付けています。広州の永慶坊のような成功した改修は、完成後の小売客数の回復と賃料の上昇を示し、資産寿命延長の商業的論理を強化しています[2]財務部、「都市地下パイプライン更新資金通知」、mof.gov.cn.。

投資源別:民間資本が勢いを増す

公共資金は2024年の総支出の70.54%を維持しており、高速鉄道や超高圧グリッドなどの戦略的資産における国家の中核的役割を強調しています。政策銀行と特別目的債券は3%未満のクーポンを提供し、国有建設業者にコスト優位性を与えています。国家発展改革委員会による監督は、気候および安全保障目標との整合性を確保しています。しかし、財政上限が省の借入を制限しており、共同資金調達とリスク分担を促進する調達規則の改善を省庁に促しています。

民間投資はCAGR 8.50%で拡大しており、特別債券の最大50%をプロジェクト資本として活用できる改革やデジタルインフラへのPPP適格性の拡大を反映しています。新たな公正競争審査規則は隠れた国有企業優遇を禁止することで入札を平準化し、西部地域の高速道路でテストされた動的リスク配分モデルが資金調達可能性を高めています。国際プロジェクトが国内企業の組成スキルをさらに磨いており、中国のコンソーシアムはケニアの標準軌鉄道やザンビアのルサカ・ンドラ道路で収益分配型PPPを活用し、国内でその教訓を応用しています。格付け機関が予測可能なキャッシュフローフレームワークを評価するにつれ、保険大手や年金基金が長期インフラ資産への配分を増やしています。

地域分析

上海は2024年の全国支出の50.65%を占め、東部鉄道駅メガハブとAI指向のデータセンター建設の密なパイプラインによって牽引されました。同市の基盤モデルイノベーションセンターは2023年以降400社のAI企業を誘致し、液冷プラントから高圧変電所に至る専門施設需要を触媒しています。大上海都市圏内では、統合計画が交通・公益事業回廊を整合させ、建設業者が道路、鉄道、通信ダクトを単一の動員にまとめることを可能にしています。ハブ近辺での継続的な土地価値の回収が駅周辺の公共空間整備に資金を提供し、景気循環的な不動産低迷にもかかわらず地元の受注残を充実させています。

金融の中心地を超えて、長江デルタは2024年に鉄道プロジェクトに194億米ドルを投入し、110億米ドルを超える8年連続の年となりました。江蘇省と浙江省にまたがる調整された承認がテンダー期間を短縮し、デルタ沿いのプレファブリケーションヤードがジャストインタイムのセグメント納品を可能にしています。鉄鋼と電子機器における地域サプライチェーンの強みが、複雑な交通システムの調達リスクを低減しています。同時に、京津冀クラスターは1,192億5,000万米ドルの雄安新区開発を推進しており、社会インフラ契約の継続的な流れを保証する200の国有企業支社を誘致しています[3]江蘇省人民政府、「2024年GDP及びR&D支出発表」、jiangsu.gov.cn.。

西部および東北部の省が成長の主役となっており、その他中国グループは2030年にかけてCAGR 7.56%で拡大しています。内モンゴルの8GW太陽光発電所や4,197キロメートルのタリム盆地送電ループなどの再生可能エネルギーメガプロジェクトが、重建設クルーを内陸部に移動させています。超高圧回廊はサービス道路、倉庫、および作業員宿舎の建設を促し、地元の中小企業を支えています。より高い物流コストを相殺する政府インセンティブと補助金付き土地が組み合わさり、これらの地域にプレファブリケーション工場を誘致し、プロジェクトのライフサイクル排出量をさらに低減しています。

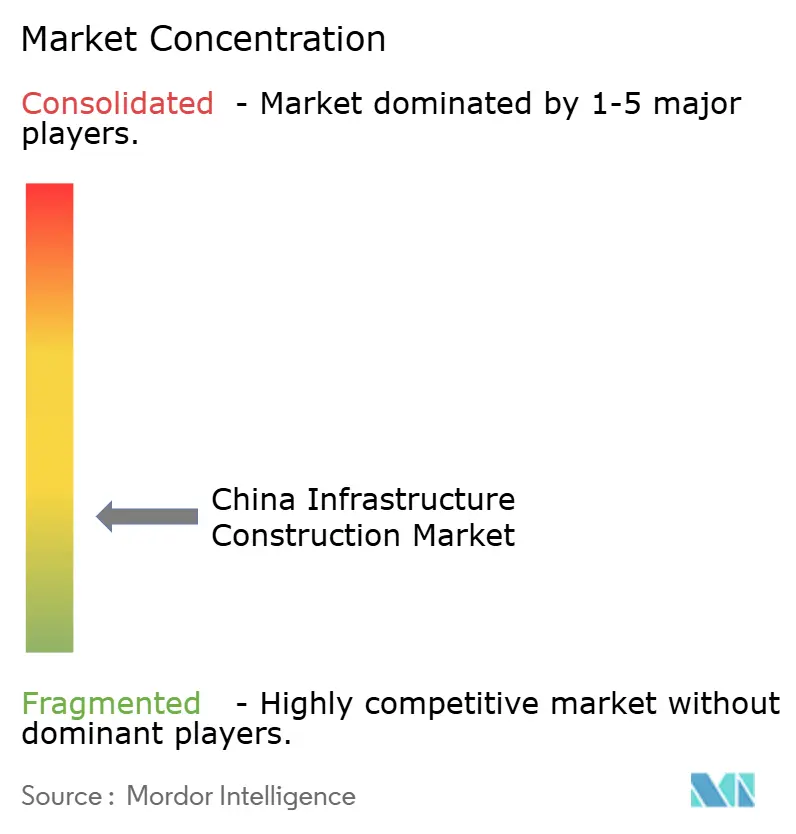

競争環境

中国のインフラ分野は国有大手を中心に中程度の分散状態を維持しており、China State Construction Engineering Corporationは2024年に3,000億米ドルを超える収益を上げ、世界の同業他社を凌駕しています。China Railway GroupとChina Railway Construction Corporationは、特にトンネルと橋梁工学において重土木工事に重量級の能力を加えています。国有資産監督管理委員会がマクロの能力計画を調整していますが、子会社はパッケージを巡って公開競争し、価格規律とプロセスイノベーションを促進しています。

デジタル化が新たな競争の場となっています。市場リーダーはBIM(ビルディング・インフォメーション・モデリング)、AI対応スケジューリング、およびドローンによる現場検査を展開し、クリティカルパスから日数を削減し、手直しを最小化しています。拡張現実安全チェックを使用した場合、労働生産性が12%向上し、事故が15%減少することがパイロットプロジェクトで示されています。中小の民間企業はスマートシティシステムインテグレーションにニッチを開拓し、土木、電気、およびソフトウェア要素を組み合わせたサイバーフィジカルソリューションを提供しています。サウジアラビアのキング・サルマン・ナレッジ・コンプレックスにおける21億米ドルの受注などの国際的な受注は、国際的なデザイン・ビルド・ファイナンス契約における中国企業の競争力を示しています。

コスト圧力、ESG義務、および2024年5月に施行された監督者向けの新たな専門資格登録規則は、資本不足の企業がコンプライアンス基準を満たすのに苦労するため、さらなる統合を加速させる可能性が高いです。自社の資金調達部門とR&D能力を持つ第1層の建設業者は、材料の変動を吸収し、グリーンテクノロジーソリューションへの転換をより容易に行えます。ニッチな専門企業は、デジタルサブシステムのアジャイルなパートナーを必要とする大規模な国有企業ジョイントベンチャーと連携することで生き残り、管理された競争環境の中で地位を確保するでしょう。

中国インフラ建設産業のリーダー企業

China State Construction Engineering Corp.(CSCEC)

China Railway Group Limited(CREC)

China Railway Construction Corp.(CRCC)

China Communications Construction Co.(CCCC)

China electric power construction co. LTD

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:中国はチベットで世界最大の水力発電所の建設を開始しました。投資額は1兆2,000億人民元(1,670億米ドル)で、年間発電量3,000億kWhの能力を持ち、10万〜20万人の雇用創出と地域への年間200億人民元の財政収入をもたらすと期待されています。

- 2025年5月:中国財務部は、都市が老朽化した地区を改修するための新たな資金を確保しています。最大20の自治体が1億1,200万〜1億6,800万米ドの補助金を申請でき、正確な金額は地域の状況に応じて決定されます。2024年には全国で60,000件以上の更新プロジェクトが着工し、合計4,060億米ドルの投資を集めました。

- 2025年4月:雄安新区への投資は2025年2月までに8,600億人民元(1,192億5,000万米ドル)を超え、国有企業の200以上の子会社が事業を設立し、人口は136万人に増加しました。

- 2025年3月:China Civil Engineering Construction Corporation(CCECC)は、30年間のコンセッション契約の下、アフリカのタザラ鉄道線に対して14億米ドルの投資契約を締結し、国境を越えたインフラ開発への中国の継続的なコミットメントを示しました。

中国インフラ建設市場レポートの範囲

インフラは国内外の商業および工業・農業生産の根幹です。企業を成功裏に運営するために必要な基本的な組織的・物理的枠組みです。組織や国家における基本的なインフラは、通信・交通、下水道、水道、医療・教育システム、安全な飲料水、および金融システムで構成されています。本レポートは、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、および地理的トレンドを含む、中国のインフラセクターの完全な背景分析を提供します。

中国インフラ建設市場レポートは、インフラ別(交通インフラ、公益事業インフラ、その他)、建設タイプ別(新規建設およびリノベーション)、投資源別(公共および民間)、地域別(江蘇省、広東省、浙江省、北京市、上海市、その他中国)に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 交通インフラ |

| 公益事業インフラ |

| 社会インフラ |

| 採掘インフラ |

| 新規建設 |

| リノベーション |

| 公共 |

| 民間 |

| 江蘇省 |

| 広東省 |

| 浙江省 |

| 北京市 |

| 上海市 |

| その他中国 |

| インフラ別 | 交通インフラ |

| 公益事業インフラ | |

| 社会インフラ | |

| 採掘インフラ | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 投資源別 | 公共 |

| 民間 | |

| 地域別 | 江蘇省 |

| 広東省 | |

| 浙江省 | |

| 北京市 | |

| 上海市 | |

| その他中国 |

レポートで回答される主要な質問

2025年の中国インフラ建設市場の規模はいくらですか?

中国インフラ建設市場規模は2025年に8,154億7,000万米ドルに達し、2030年までに1兆1,078億5,000万米ドルに達すると予測されています。

現在最も支出が多いインフラセグメントはどれですか?

交通は高速鉄道と都市交通の急速な拡大により、2024年の支出の41.3%を占めています。

最も成長の速い建設タイプはどれですか?

リノベーションプロジェクトは広範な都市再生計画を反映し、2030年にかけてCAGR 7.70%で進展しています。

民間投資はどのくらいの速さで拡大していますか?

PPP改革と債券・資本の柔軟性が非国有資金を引き付けるにつれ、民間資本はCAGR 8.50%で増加しています。

現在、プロジェクト価値をリードしている地域はどこですか?

上海は2024年の支出の半数強を占め、大型交通ハブとAIデータセンタークラスターによって押し上げられています。

将来のプロジェクト承認を遅らせる可能性のあるリスクは何ですか?

2024年の債券返済額が6,510億米ドルに達する地方政府債務の増大が、新規入札の公示を遅らせる可能性があります。

最終更新日: