アジア太平洋ホエイプロテイン原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

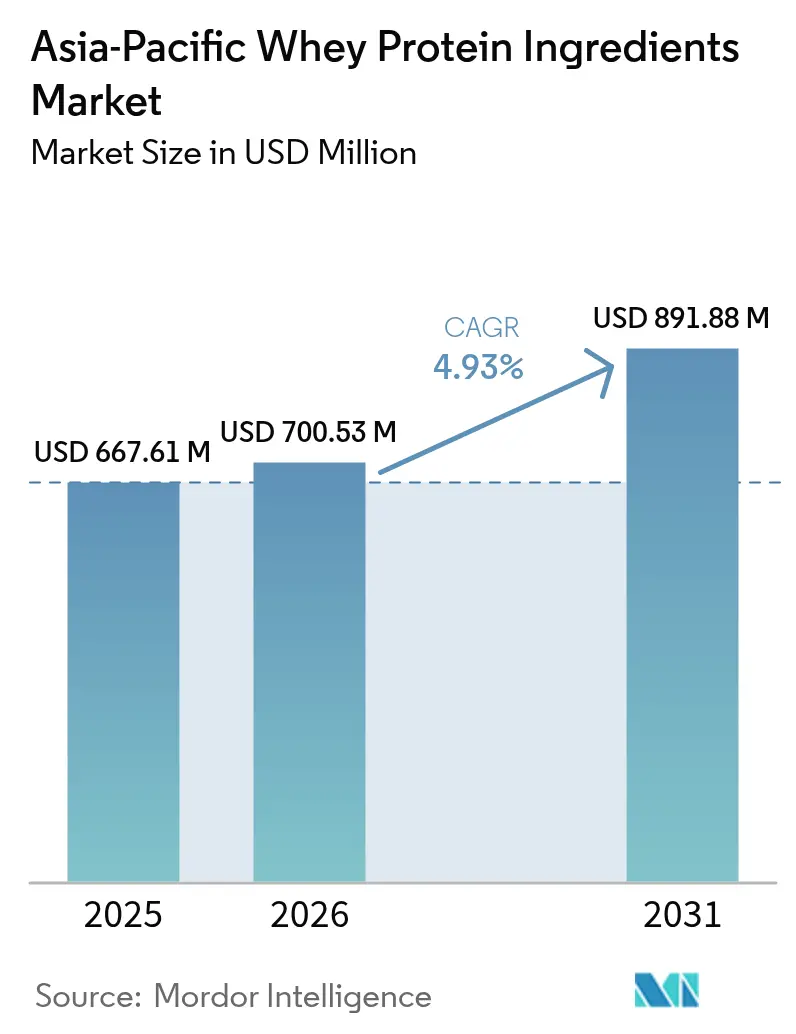

| 基準年の市場規模 (2025) | 667.61 百万米ドル |

| 市場規模 (2026) | 700.53 百万米ドル |

| 市場規模 (2031) | 891.88 百万米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ホエイプロテイン原料市場分析

アジア太平洋ホエイプロテイン原料市場規模は2026年に7億53万米ドルと推定され、2025年の6億6,761万米ドルから成長し、2031年には8億9,188万米ドルに達する見込みで、2026年~2031年にかけて4.93%のCAGRで成長します。フィットネス文化の進化、可処分所得の拡大、および規制面での支援的な更新が、スポーツ栄養、乳幼児用粉ミルク、機能性食品における高純度タンパク質への需要を牽引しています。分離物はいまだ臨床および運動用途で最も好まれる形態ですが、ブランドが乳糖不耐症やアレルゲン性に対処するなかで、加水分解物およびテクスチャード型ホエイバリアントが注目を集めています。オーガニックホエイのプレミアムポジショニングは小規模なベースにもかかわらず価値成長を押し上げており、一方で技術主導の製品差別化(耐熱性タンパク質、生理活性ペプチド画分、カスタマイズされた溶解性プロファイル)が、協同組合プロセッサーおよびスペシャリティサプライヤー双方に成長余地をもたらしています。植物性タンパク質および精密発酵タンパク質がシェアを争うなか競争の激しさが続いていますが、ホエイの高ロイシン含有量および実証された生物学的価値は、迅速な筋肉回復および医療栄養における優位性を維持しています。

主要レポートの要点

- 形態別では、分離物が2025年のアジア太平洋ホエイプロテイン原料市場シェアの55.10%を占めて主導し、加水分解物およびテクスチャード型バリアントは2031年までに6.05%のCAGRを達成すると予測されています。

- 性質別では、従来型ホエイが2025年のアジア太平洋ホエイプロテイン原料市場規模の94.05%を保持していますが、オーガニック製品は2026年~2031年にかけて6.02%のCAGRで拡大する見込みです。

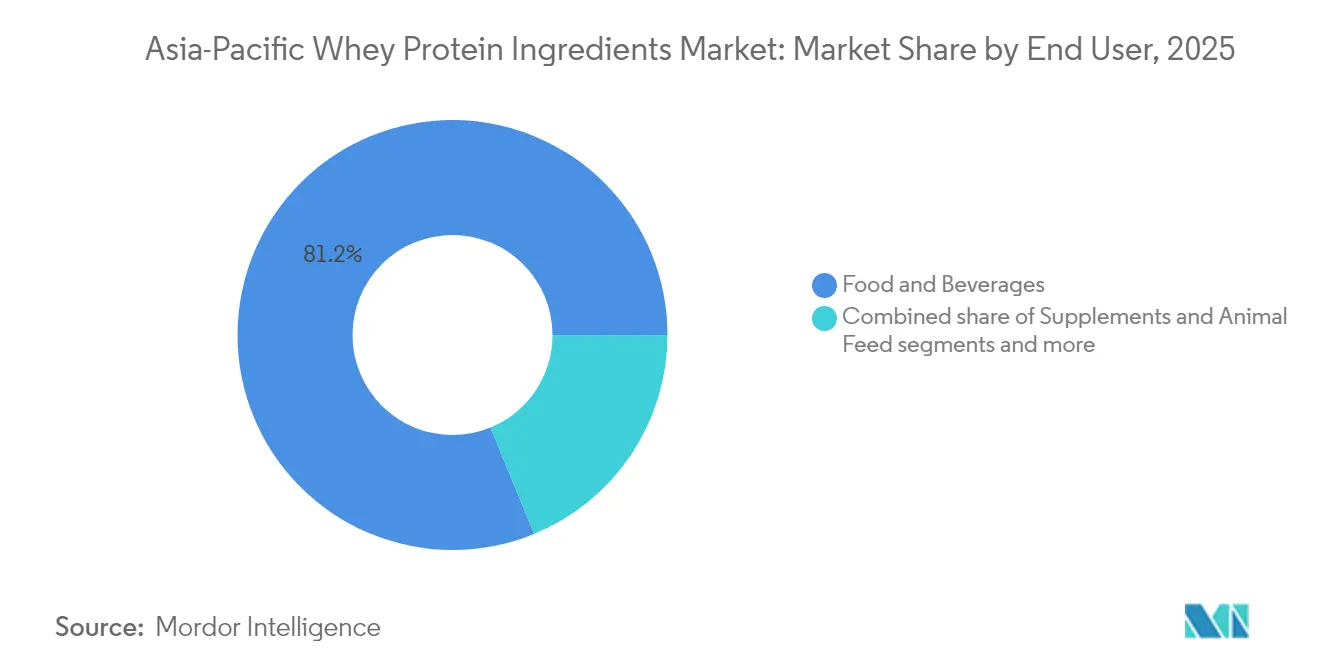

- エンドユーザー別では、食品・飲料が2025年に81.20%の収益シェアを占め、パーソナルケア・化粧品が2031年までに5.78%のCAGR予測で成長をリードしています。

- 地域別では、中国が2025年に39.00%のシェアを占め、インドが見通し期間中に5.62%のCAGRで最速の成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ホエイプロテイン原料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ栄養セクターからの需要増大 | +1.2% | 中国、インド、韓国、日本、オーストラリア | 中期(2〜4年) |

| ホエイプロテインの健康意識向上と効能への認識の高まり | +0.9% | 地域全体、特にインド、中国、東南アジアでの強い普及 | 長期(4年以上) |

| フィットネス文化の成長とジム会員数の増加 | +0.8% | インド、中国、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 栄養補助食品およびタンパク質強化製品への需要増大 | +0.7% | 日本、韓国、オーストラリア、中国 | 短期(2年以内) |

| 天然・オーガニック・クリーンラベルのホエイプロテイン製品の開発 | +0.6% | 日本、オーストラリア、韓国、都市部中国 | 長期(4年以上) |

| ホエイプロテイン加工・抽出における技術的進歩 | +0.5% | 地域全体、オーストラリア・日本が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ栄養セクターからの需要増大

アジア太平洋地域では、フィットネス意識の高まり、ジム会員数の増加、および運動パフォーマンスへの強い関心が、特にスポーツ栄養セクターからのホエイプロテイン原料需要の急増を牽引しています。スポーツ栄養はアジア太平洋においてホエイプロテインの最も主要な用途として際立っています。消費者は筋肉成長、回復、および全般的なウェルネスをサポートするために、ホエイパウダー、バー、レディ・トゥ・ドリンク飲料などのタンパク質豊富なサプリメントへと傾倒しています。この成長するトレンドは、都市部フィットネスクラブネットワークの拡大、フィットネスインフルエンサーやソーシャルメディアプラットフォームを通じたマーケティングの影響、ならびに可処分所得の高い拡大する中産階級によって支えられています。特に中国、インド、オーストラリアなどの主要市場では、アマチュアおよびプロのアスリートを問わず、効果的な栄養ソリューションに向けた定番原料としてホエイプロテインの採用が増えています。さらに、健康志向ライフスタイルの普及と、多様な消費者ニーズに合わせた革新的なホエイプロテイン製品の入手可能性の向上が、市場の成長にさらに貢献しています。

ホエイプロテインの健康意識向上と効能への認識の高まり

健康意識の向上とホエイプロテインの栄養上の利点に対する認識の拡大は、アジア太平洋ホエイプロテイン原料市場の主要な牽引力です。地域全体の消費者は、フィットネス、予防医療、バランスの取れた食事をますます重視するようになり、高品質なタンパク質源への需要が高まっています。Glanbiaの2024年消費者調査によると、世界中の消費者の42%がタンパク質を最優先成分として重視しており、このトレンドはアジアのミレニアル世代およびZ世代の間で特に顕著です [1]出典:Glanbia Nutritionals、「アジアにおけるプロテインドリンクの新製品機会」、glanbianutritionals.com。彼らはタンパク質含量を製品全体の健康度の直接的な指標と見なしています。タンパク質の価値に対するこの高まった認識は、ホエイプロテインの優れたアミノ酸プロファイル、迅速な吸収、および筋肉成長、体重管理、全般的なウェルネスにおける実証された役割と相まって、多様な消費者層においてその採用を促進しています。ソーシャルメディアのフィットネス文化の影響、可処分所得の向上、および西洋の食習慣の受容の拡大が、この変化をさらに増幅させ、地域における持続的な市場拡大を支援しています。

フィットネス文化の成長とジム会員数の増加

フィットネス文化の成長とアジア太平洋地域全体でのジム会員数の着実な増加は、ホエイプロテイン原料市場の重要な牽引力です。より多くの消費者がアクティブなライフスタイルを採用し、構造化された運動ルーティンに参加するにつれ、効果的で便利な栄養補助食品、特に高品質タンパク質への需要が加速し続けています。このトレンドは、オーストラリア統計局によると、オーストラリアのヘルス・フィットネスセンター数が2020年の5,869軒から2024年には7,313軒に増加したオーストラリアなどの市場に反映されており、地域におけるフィットネスインフラの拡大を強調しています [2]出典:オーストラリア統計局、「オーストラリアで営業中のヘルス・フィットネスセンターおよびジムの数」、abs.gov.au。都市化、可処分所得の向上、およびソーシャルメディア主導のフィットネストレンドが、個人に筋力トレーニング、体重管理、および筋肉回復を優先させることを促し、ホエイプロテインの採用をさらに後押ししています。さらに、フィットネスチェーン、ブティックスタジオ、および拡大するホームワークアウトコミュニティの増加は、消費者基盤を引き続き拡大し、ホエイプロテイン強化製品への持続的な需要を支援しています。

栄養補助食品およびタンパク質強化製品への需要増大

栄養補助食品およびタンパク質強化製品への需要増大は、アジア太平洋ホエイプロテイン原料市場の主要な牽引力です。地域全体の消費者は、免疫、筋肉発達、エネルギーレベル、および全般的なウェルネスをサポートする栄養ソリューションをますます求めており、サプリメントおよび機能性食品カテゴリーの急速な成長を牽引しています。日本および韓国は一人当たりのサプリメント支出において地域をリードしており、ホエイプロテインはサルコペニア予防、体重管理、および術後回復を目的とした製剤に広く使用されています。この地域の勢いは、拡大するスポーツ栄養セグメントにもさらに反映されており、韓国のスポーツプロテインバーカテゴリーは2023年に20.1%成長し、中国は28.9%急増しており、利便性、味の革新 [3]出典:Glanbia Nutritionals、「アジアにおけるプロテインドリンク市場の拡大」、glanbianutritionals.com、および科学的裏付けのある栄養に対してプレミアムを支払う消費者の意欲を強調しています。ホエイプロテインは優れた生物学的利用能と理想的なアミノ酸プロファイルを提供することから、レディ・トゥ・ドリンクシェイク、強化スナック、機能性乳製品、および食事代替製品の好まれる原料であり続けており、このトレンドはeコマースの成長、パーソナライズ栄養、およびグローバルな健康・ウェルネスブランドによるターゲットマーケティングによってさらに強化されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料(ミルク)およびホエイプロテイン価格の変動 | -0.8% | オーストラリア、中国、インド | 短期(2年以内) |

| 消費者における乳糖不耐症への懸念 | -0.5% | 中国、東南アジア(インドネシア、タイ、ベトナム) | 中期(2〜4年) |

| 植物性タンパク質代替品からの競争激化 | -0.6% | 中国、日本、韓国、オーストラリア | 長期(4年以上) |

| 偽造品および低品質ホエイプロテイン製品の蔓延 | -0.4% | インド、中国、インドネシア、フィリピン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料(ミルク)およびホエイプロテイン価格の変動

原材料価格の変動、特にミルクおよびホエイの変動は、アジア太平洋ホエイプロテイン原料市場における重大な制約要因です。ホエイはチーズおよび乳製品加工の副産物であるため、その入手可能性とコストはミルク生産の変動性、飼料コスト、気候条件、および世界的な乳製品取引の動向に直接影響を受けます。これらの価格変動は製造業者に不確実性をもたらし、生産計画および全体的な収益性に影響します。さらに、特定の市場での運営コストの上昇、サプライチェーンの混乱、および輸入依存がコスト圧力をさらに強めています。その結果、頻繁な価格変動は製品の手頃さを妨げ、コストに敏感な消費者の間でのホエイプロテインの普及を制限し、代替植物性タンパク質原料と比較して地域生産者の競争力を低下させる可能性があります。

消費者における乳糖不耐症への懸念

消費者における乳糖不耐症への懸念は、アジア太平洋ホエイプロテイン原料市場における重大な制約要因として機能しています。この地域では乳糖不耐症の有病率が高く、特に東アジアおよび東南アジアの人口の間に多く見られるため、多くの消費者がホエイプロテインを含む乳由来製品に対して慎重になっています。ホエイプロテイン分離物は乳糖をほとんど含まないものの、ホエイの種類による違いへの認識不足が、しばしば躊躇または回避につながります。この認識上の課題は、特に初めて使用するユーザーや消化しやすいタンパク質源を求める人々の間で市場浸透を制限しています。その結果、一部の消費者は乳糖フリーまたは植物性タンパク質代替品に移行しており、製造業者はこの障壁を克服し地域での競争力を維持するために、啓発キャンペーン、より明確なラベリング、および革新的な低乳糖製剤に投資することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物が主導、加水分解型バリアントが急増

ホエイプロテイン分離物セグメントは、2025年のアジア太平洋ホエイプロテイン原料市場において最大の市場シェアを獲得し、収益のおよそ55.10%を占めました。この優位性は、分離物の優れたタンパク質純度(通常90%超)および最小限の乳糖含有量に起因しており、スポーツ栄養および臨床用途の厳格な要件を満たしています。ホエイプロテイン分離物は優れた溶解性と生物学的利用能を提供し、筋肉回復、体重管理、および特殊な食事ニーズを目的とした製品において好まれる原料となっています。その純度と機能性は、スポーツサプリメント、乳幼児用粉ミルク、医療栄養製品などの成長分野に定着しています。高タンパク質食およびクリーンラベル製剤の利点に対する消費者の認識向上が、特に健康・フィットネストレンドが顕著な中国やインドなどの市場でのホエイプロテイン分離物への需要をさらに支援しています。

加水分解物およびテクスチャード型ホエイプロテインバリアントは、アジア太平洋ホエイ市場内で最も急成長しているセグメントを代表しており、2026年から2031年にかけて6.05%のCAGRで成長すると予測され、市場全体の成長率4.93%を上回ります。酵素的加水分解および膜ろ過技術の進歩が、これらのタンパク質形態の味のプロファイル、消化性、および機能的特性を改善することでこの成長を牽引しています。タンパク質をより小さなペプチドに分解することで生成される加水分解ホエイプロテインは、その吸収性の向上と低アレルゲン性の可能性から、乳幼児栄養および臨床製剤においてますます好まれています。専門化された加工法で製造されるテクスチャード型ホエイプロテインは、繊維状のテクスチャーを提供し、代替肉製品および機能性食品用途に活用されています。植物性および代替タンパク質製品の市場拡大が、動物由来タンパク質のテクスチャーおよび栄養特性を模倣できるスペシャリティホエイバリアントへの需要を同時に刺激しています。

性質別:クリーンラベル要求の中でオーガニックニッチが拡大

従来型ホエイプロテインセグメントは、2025年のアジア太平洋ホエイプロテイン原料市場において94.05%という大きなシェアを保持し、主導的地位を占めました。この優位性は主に、規模の経済と確立された加工インフラから恩恵を受ける大規模な乳製品協同組合の存在によって牽引されており、従来型ホエイプロテインを効率的かつ競争力のある価格で供給することを可能にしています。これらの従来型バリアントは、価格感度が重要な考慮事項である食品・飲料、スポーツ栄養、臨床栄養などの大衆市場用途に広く使用されています。主要プレーヤーの充実したサプライチェーンと生産能力が、一貫した製品の入手可能性と品質を促進しています。さらに、消費者の親しみやすさと従来型ホエイプロテインの長年の使用がその市場リーダーシップを強化しています。

対照的に、オーガニックホエイプロテインバリアントは最も急成長しているセグメントを代表しており、クリーンラベル、天然、および持続可能な調達製品への消費者の関心の高まりによって、年平均成長率(CAGR)6.02%で拡大しています。プレミアムブランドおよび輸出志向の製造業者は、認知された品質と環境上の利点のためにプレミアムを支払う意欲のある健康志向の消費者に対応するために、積極的にオーガニック認証を取得しています。このセグメントは特に、非GMO、ホルモンフリー、化学物質フリーのタンパク質原料を求めるニッチ市場に訴求します。オーガニックホエイプロテインはスペシャリティ食品、栄養補助食品、および機能性製品において注目を集め、従来の市場を超えて拡大しています。この成長はまた、製品の透明性と持続可能性に関する規制の厳格化の高まりにも支援されており、製造業者はオーガニックホエイ生産に革新と投資を促されています。

エンドユーザー別:食品が主導、パーソナルケアが加速

食品・飲料セグメントは、2025年のアジア太平洋ホエイプロテイン原料市場において最大の市場シェアを保持し、総収益のおよそ81.20%を占めました。この優位性は、ベーカリー製品、飲料、乳製品代替品、レディ・トゥ・イートミール、スナックなど様々な用途でのホエイプロテイン濃縮物の広範な使用によって牽引されています。ホエイ濃縮物はこのセグメントにおいて、タンパク質密度の向上、テクスチャーの改善、および製品の賞味期限の延長能力で高く評価されており、食品製造業者にとって非常に汎用性の高い原料となっています。高タンパク質で栄養価の高い食品製品への消費者需要の高まりと、健康意識の向上がこのセグメントの持続的な成長を支援しています。

一方、パーソナルケア・化粧品セグメントは最も急成長しているエンドユーザーカテゴリーであり、2026年から2031年にかけて年平均成長率(CAGR)5.78%で拡大する見込みです。このセグメントの成長は、消費者が栄養補助食品を通じて健康と美容の両方の利点を求めるビューティー・フロム・ウィズイントレンドの人気の高まりによって促進されています。加水分解ホエイペプチドは、皮膚の弾力性、保湿、および髪の強度を促進するための生理活性特性を活用し、コラーゲンサプリメント、フェイスマスク、ヘアケア製剤にますます組み込まれています。ホリスティックウェルネスと天然成分への消費者の関心の拡大が、そのようなプレミアムパーソナルケア製品への需要を高めています。日本、韓国、中国などの国々での都市部の富裕化と美容意識の高い消費者の増加がこの市場をさらに牽引しています。

地域分析

中国は2025年時点でアジア太平洋ホエイプロテイン原料市場において39.00%という圧倒的な市場シェアを保持しており、これは主に乳幼児用粉ミルクへの旺盛な需要、スポーツ栄養小売の拡大、および乳製品自給自足の促進を目的とした支援的な政府政策に支えられています。急速に成長する同国の乳幼児用粉ミルクセグメントが、プレミアムおよび科学的裏付けのある製品を通じて市場シェアを獲得するために革新する国内外ブランド双方とともに、ホエイプロテイン使用量を継続的に押し上げています。さらに、健康意識の向上とフィットネス関連ライフスタイルの急増が、ホエイプロテインベースのスポーツ栄養サプリメントの採用を加速させ、小売における新たな成長機会を創出しています。国内酪農インフラを近代化・拡大するための政府の取り組みが、生乳供給の安定化と輸入依存の軽減によって中国のリーダーシップをさらに強化しています。

インドは地域内で最も急成長しているホエイプロテイン市場として台頭しており、2026年から2031年にかけて年平均成長率(CAGR)5.62%で拡大することが見込まれています。この成長は、国内の乳製品協同組合が付加価値タンパク質原料生産に参入し、加工能力と製品革新を強化していることによって推進されています。手頃な価格でありながら栄養価の高いスポーツ栄養製品への消費者需要も市場拡大を促進しており、インドの若く都市的な人口の間でのフィットネス意識の高まりと可処分所得の向上を反映しています。農家の支援とミルク生産のための政府の施策によって支援されるインドの拡大する酪農セクターが、ホエイプロテイン原料供給の強固な基盤を創出しています。流通インフラの改善と健康食品・サプリメントの普及拡大が、地域ホエイプロテイン市場におけるインドの競争力をさらに高めています。

日本、韓国、オーストラリアはアジア太平洋内において成熟した高価値ホエイプロテイン市場を代表しており、スポーツ栄養および機能性食品への十分に確立された浸透を特徴としています。しかし、これらの市場での成長は、スポーツサプリメントへの需要を抑制する高齢化人口や若年層の縮小などの人口動態的逆風によって緩和しています。さらに、市場の飽和が製造業者に対して、成長量の鈍化の中で顧客エンゲージメントを維持するための継続的な革新を迫っています。これらの国々の消費者の好みはクリーンラベルと機能的な利点を強調したスペシャリティおよびプレミアム製品へとシフトしており、ニッチ成長を維持しています。全体的な拡大が鈍化しているにもかかわらず、これらの成熟市場はより広いアジア太平洋ホエイプロテイン業界全体に共鳴する製品トレンドと品質基準の設定において引き続き影響力を持っています。

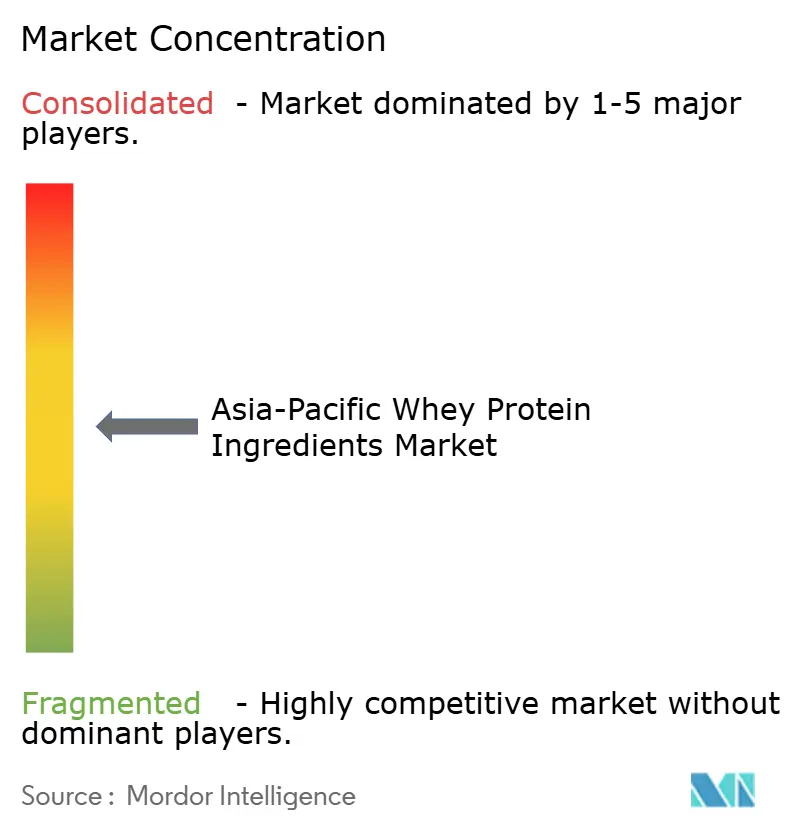

競争環境

アジア太平洋ホエイプロテイン原料市場は、グローバルな乳製品協同組合、地域の原料スペシャリスト、および新興の国内企業の多様な組み合わせによって形成された中程度の集中度を特徴としています。この多様な競争環境は市場のダイナミックな性質を反映しており、多国籍大手が地域の需要とユニークな消費者嗜好に対応する地域プレーヤーと共存しています。高度に統合された市場と比較して、この中程度の集中度は確立されたリーダーシップと、小規模またはニッチプレーヤーが革新および拡大するための大きな機会の両方を示しています。その結果、市場競争は進化する食品、飲料、および栄養用途に合わせた製品ラインナップ、品質、および専門化における継続的な進歩を促しています。

Fonterra、Glanbia、FrieslandCampinaNVなどの主要なグローバル乳製品協同組合は、垂直統合されたサプライチェーンによってアジア太平洋ホエイプロテイン原料市場の重要な部分を支配しています。これらの企業は、効率的なミルク調達から膜ろ過やスプレー乾燥などの高度な加工技術に至るまで、生産プロセス全体を管理し、一貫した製品品質と拡張性を確保しています。統合された操業により、スポーツ栄養、乳幼児用粉ミルク、機能性食品にまたがる多様な用途に向けた顧客仕様に応じて、ホエイプロテイン濃縮物、分離物、加水分解物などのタンパク質画分をカスタマイズすることができます。製品カスタマイズに加え、彼らの強固な技術サポートと研究能力が顧客関係を強化し、小規模なトレーダーや汎用サプライヤーとの明確な差別化をもたらしています。

新興の国内プレーヤーおよび地域の原料スペシャリストもアジア太平洋ホエイプロテイン原料市場において実質的な役割を担っており、しばしば国別の消費者行動および規制環境に重点を置いています。これらの企業は通常、コスト効率、地域市場の知識、および製品革新における俊敏性を強調することで競争します。グローバル大手の規模や垂直統合に匹敵しない場合でも、オーガニック、クリーンラベル、または植物性代替品への需要増大などの地域トレンドに迅速に対応する能力が、価値あるニッチを獲得することを可能にしています。これらの地域企業の一部は、加工能力のアップグレードへの投資や、競争力を強化するための戦略的パートナーシップの形成を行っています。

アジア太平洋ホエイプロテイン原料業界リーダー

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

FrieslandCampina N.V.

Arla Foods AMBA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arla Foods Ingredientsは、Brenntag Groupとの流通アライアンスを拡大し、東南アジアのトップ3の食品・栄養市場を包含するようになりました。この拡大されたパートナーシップのもと、Brenntangはベトナム、タイ、インドネシアにおいてArlaの多様なタンパク質原料(特にホエイプロテイン)を流通します。これらの原料はヘルスフード、乳幼児・スポーツ栄養などの様々なカテゴリーに対応し、乳製品やベーカリー製品における機能性ソリューションも提供します。

- 2024年8月:Fonterra Co-operative Group Limitedは、ニュージーランドのStudholme施設を拡張し、ホエイプロテイン濃縮物および分離物を含む機能性タンパク質の生産能力を増大させました。この拡張は、アジア太平洋のスポーツ栄養および乳幼児用粉ミルクメーカーからの需要増加を支援するものです。

- 2023年5月:Yiliグループ傘下のWestland Milk Productsは、ニュージーランドのホキティカにおいて7,000万ニュージーランドドル(約4,300万米ドル)のラクトフェリン施設の建設に着手しました。この高付加価値のホエイ由来タンパク質であるラクトフェリンは、乳幼児用粉ミルクおよび免疫サポートサプリメントに主に応用され、アジア太平洋市場に重点が置かれています。

アジア太平洋ホエイプロテイン原料市場レポートの範囲

濃縮物、加水分解物、分離物が形態別セグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナムが国別セグメントとしてカバーされています。| 分離物 |

| 濃縮物 |

| 加水分解物/テクスチャード |

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| シリアル | |

| 調味料/ソース | |

| 乳製品・乳製品代替品 | |

| 肉・鶏肉・水産物代替品 | |

| レディ・トゥ・イート/レディ・トゥ・クック食品 | |

| スナック | |

| 動物飼料 | |

| サプリメント | 乳幼児食品・乳幼児用粉ミルク |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 | |

| パーソナルケア・化粧品 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 形態 | 分離物 | |

| 濃縮物 | ||

| 加水分解物/テクスチャード | ||

| 性質 | 従来型 | |

| オーガニック | ||

| エンドユーザー | 食品・飲料 | ベーカリー |

| 飲料 | ||

| シリアル | ||

| 調味料/ソース | ||

| 乳製品・乳製品代替品 | ||

| 肉・鶏肉・水産物代替品 | ||

| レディ・トゥ・イート/レディ・トゥ・クック食品 | ||

| スナック | ||

| 動物飼料 | ||

| サプリメント | 乳幼児食品・乳幼児用粉ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| パーソナルケア・化粧品 | ||

| 国 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場におけるエンドコンシューマーと見なされています。結合剤や増粘剤などのタンパク質以外の用途に使用するために液状または乾燥ホエイを購入するメーカーは範囲から除外されています。

- 浸透率 - 浸透率は、全エンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造した製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類種のミルクにおける乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会(British Retail Consortium) |

| パン改良剤 | 生地の特性を修正してパンに品質特性を付与するよう設計された、特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸性カゼイン(カゼインの誘導体)にアルカリを加えることによって製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質ベース | 熱によって水分が完全に除去された後のサプリメント中に存在する「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤として何も添加されていない殺菌済み新鮮ホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混ざり合わない食品のブレンドを促進する食品添加物です。 |

| 強化 | 製品の加工中に失われるミクロ栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 押出成形 | 必要な形状を生成するように設計された有孔プレートまたはダイスの開口部を通して、柔らかく混合した原料を強制的に通すプロセスです。押出された食品はその後、刃で特定のサイズに切断されます。 |

| ファバ豆 | ファバとも呼ばれ、黄色分割豆の別名です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、シリアル穀物(トウモロコシ、小麦、米など)が砕かれてグリットになり、フレーバーやシロップで調理され、その後冷やしたローラー間でフレークに押しつぶされるプロセスです。 |

| 発泡剤 | 液体または固体食品中の気体相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング業務、その他多くの業態を含む、家庭外で食事を準備する企業、機関、および会社を含む食品業界の一部を指します。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、天然には含まれていないか加工中に失われるミクロ栄養素を意図的に添加することです。 |

| FSANZ | ニュージーランド・オーストラリア食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬くなることなく増粘を提供するために安定剤および増粘剤として機能する成分です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ | 工業用または医療用途に特化して栽培される大麻(Cannabis sativa)の植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に分解できる酵素にタンパク質を曝露することで製造されるタンパク質の形態です。大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理を受けています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、および皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ミルクに含まれるアルブミンでホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類のミルクに存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属(Lupinus)の黄色マメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃 | 単一区画の胃を持つ動物を指します。単胃動物の例には人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は草などのセルロース性食品素材をあまり消化することができません。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、人間の消費のために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、および毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および成分のカテゴリーです。 |

| 骨粗鬆症 | 骨がもろくなり、通常はホルモン変化またはカルシウムやビタミンDの欠乏の結果として組織が失われることで骨が弱くなる疾患です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、人間のアミノ酸必要量とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(ミルク、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵白またはじゃがいもタンパク質と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによって一定の下準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 事前に調製または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | レディ・トゥ・ドリンク(Ready-to-Drink) |

| RTS | レディ・トゥ・サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康と見なされています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品であり、新鮮、燻製、またはピクルス状態で作られ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的および化学的特性を維持または強化するために添加される成分です。 |

| 補給(サプリメンテーション) | 食事中の栄養素を補完するためのものであり、栄養欠乏を補正することを目的とした、濃縮された栄養素またはその他の物質の摂取または提供です。 |

| テクスチャラント | 食品および飲料製品の口当たりとテクスチャーを制御・変更するために使用される特定の種類の食品成分です。 |

| 増粘剤 | 液体または生地の粘度を高めて厚くするために使用される成分であり、その他の特性を実質的に変更しません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイプロテイン濃縮物(Whey protein concentrate) |

| WPI | ホエイプロテイン分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外部変数)は、デスクリサーチおよび文献レビューと、一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照らし合わせてテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、階層および職能を横断して選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム