中国集積回路(IC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

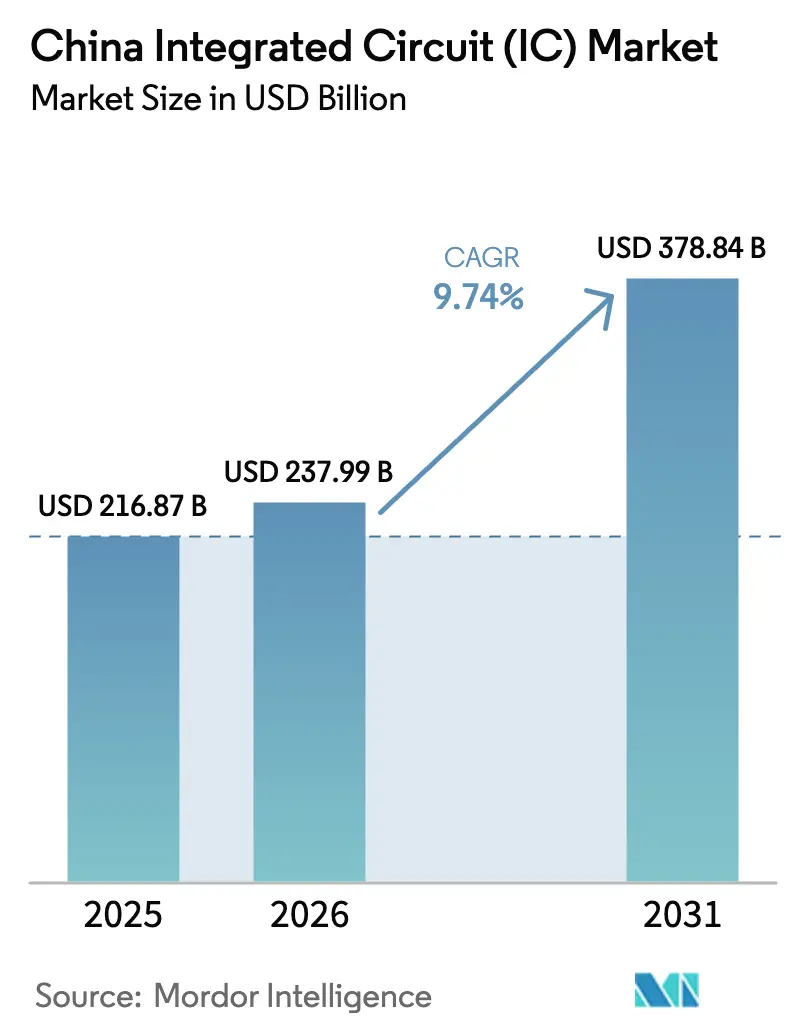

| 基準年の市場規模 (2025) | 216.87 十億米ドル |

| 市場規模 (2026) | 237.99 十億米ドル |

| 市場規模 (2031) | 378.84 十億米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー-Market-ML.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国集積回路(IC)市場分析

中国集積回路市場規模は、2025年の2,168億7,000万米ドルから2026年には2,379億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.74%で2031年までに3,788億4,000万米ドルに達すると予測されています。この勢いは、ファブ建設および先端メモリ生産を加速させる475億米ドル規模の政府第三期国家集積回路産業投資ファンドに起因しています。メモリデバイスは依然として圧倒的な存在感を示す一方、AI向けおよび自動車エレクトロニクス向けロジックチップが最も急速に成長しています。輸出規制の強化がローカライゼーションを促進し、国内ファウンドリは成熟ノードの能力を磨き、代替プロセス技術の探索を進めています。大規模なEV普及、ハイパースケールデータセンターの建設、産業用IoTのアップグレードが、材料・装置・チップ設計にわたる新規参入者を支える需要プロファイルを形成しています。

主要レポートのポイント

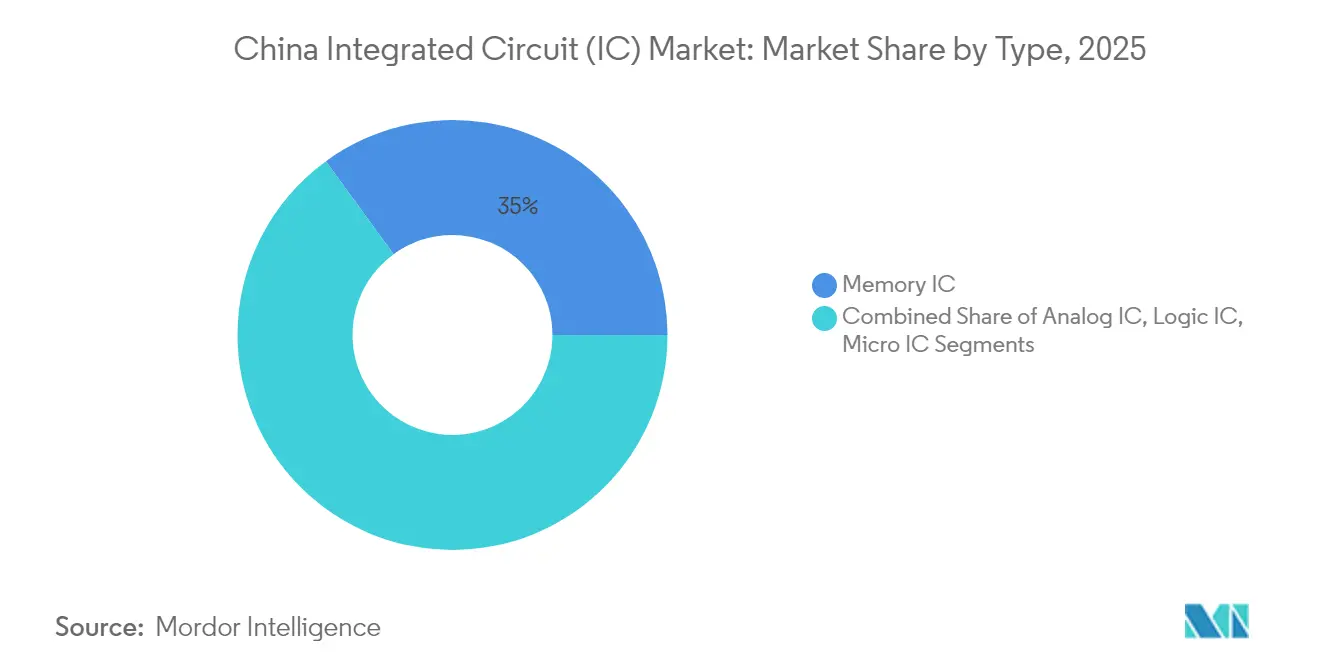

- タイプ別では、メモリICが2025年の中国集積回路市場シェアの35.02%を占め、ロジックICは2031年にかけて年平均成長率9.55%で拡大しています。

- ウェハサイズ別では、300mmラインが2025年に71.45%の収益シェアを保持し、450mmパイロット設備は2031年にかけて年平均成長率13.22%で拡大する見込みです。

- プロセスノード別では、28nm以下の技術が2025年の中国集積回路市場規模の62.50%を占め、16/14nmティアが年平均成長率11.78%で最も急速に成長しています。

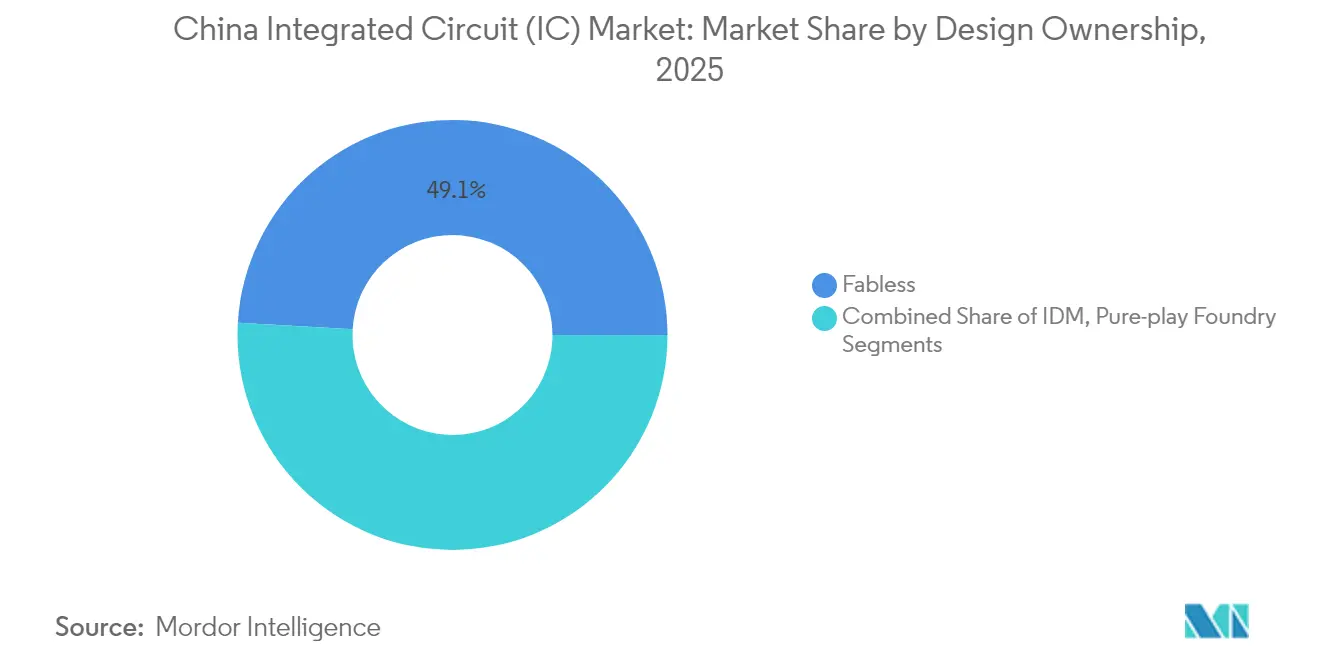

- 設計所有形態別では、ファブレス企業が2025年に49.10%のシェアでリードし、ピュアプレイファウンドリが2031年にかけて年平均成長率9.98%と最も高い予測成長率を示しています。

- 用途別では、民生用電子機器が2025年の中国集積回路市場シェアの45.75%を占め、自動車向けIC需要は年平均成長率11.02%で拡大する見込みです。

- 地域別では、中国東部が2025年に国内収益の25%超を生み出し、同地域のファブおよび設計センターの密集したクラスターが際立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国集積回路(IC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家半導体ファンド第三期 | +2.8% | 中国東部および中南部 | 中期(2〜4年) |

| EVおよびNEV政策の推進 | +1.9% | 全国、特に東部および中南部 | 中期(2〜4年) |

| ハイパースケールAI・クラウドの建設 | +1.7% | 上海、北京、広東 | 短期(2年以内) |

| 「デジタルワークショップ」製造における中国製IoT展開 | +1.2% | 製造業省 | 中期(2〜4年) |

| 制裁主導のローカライゼーション | +1.6% | 全国 | 長期(4年以上) |

| 5G基地局の急増 | +0.6% | 第一・第二層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家半導体ファンド第三期がファブ能力拡張を牽引

475億米ドル規模の第三期ビッグファンドは、高帯域幅メモリおよび先端DRAMプロジェクトに直接資本を投入しています。財務省が17.44%を保有し、緊密な監督により国家技術目標との整合性が確保されています。YMTCはすでに3D NAND ウェハの月産能力を50万枚に引き上げ、プレミアムストレージデバイスにおける中国の地位を強化しています。自動車および産業用チップを支える成熟ノードの拡張は優先的な資金提供を受け、輸入規制による即時の不足を補っています。このプログラムの構造は、マイルストーン融資を能力目標に結びつけ、海外の主要メーカーとのギャップを縮小し、国内の装置メーカーを刺激しています。これらの取り組みは総じて、国内ファブのスケールアップを加速させ、中国集積回路市場全体の長期的な供給安全保障を強固にしています。

EVおよびNEV政策の推進が自動車グレードICの需要を押し上げ

中国は2024年に1,100万台の電気自動車を販売し、これは国内自動車販売台数のほぼ半分に相当します。[1]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org 積極的な購入補助金とデュアルクレジット制度が、電力管理IC、SiCモジュール、および自動車用マイクロコントローラへの急増する受注に転換されています。BYD Semiconductorの電力モジュールシェアは、同社がシリコンカーバイドおよびIGBTラインをEVスタックに垂直統合したことで、2023年に28.9%に達しました。2025年の自動車IC市場が230億米ドルと予測される中、国内ファウンドリは機能安全適合のために28nmおよび16nmプロセスを調整しています。自動車メーカーとチップ設計会社のパートナーシップが深まり、認定サイクルを加速させ、中国集積回路市場内の将来のモビリティエレクトロニクスを支えるエコシステムを育成しています。

ハイパースケールAI・クラウドの建設がカスタムアクセラレータ需要を創出

テンセント、アリババ、バイドゥがAIサーバーを大規模に展開する中、クラウド設備投資は2025年に前年比20〜25%増加する見込みです。輸出規制の圧力が国内ASIC開発を加速させ、中国のAIコンピューティング購入における外国GPU比率は2024年の63%から2025年には41.5%に低下すると予測されています。ファーウェイやCambricon等の企業は7nmおよび5nmのAIコアをテープアウトし、YMTCおよびCXMTにおける高密度HBMスタックへの需要を牽引しています。ファウンドリは大型ダイチップレット向けに最適化されたパッケージングサービスから追加収益を得ています。国内設計・製造のフィードバックループにより、より多くの付加価値が中国集積回路市場内に留まり、地政学的制約下においても高成長の領域を維持しています。

「デジタルワークショップ」製造における中国製IoT展開

産業近代化により、2024年のIC生産量は45億1,400万個に達し、前年比22.2%増となりました。[2]中国国家統計局、「2024年統計公報」、stats.gov.cn 工業情報化部の「デジタルワークショップ」フレームワークは、超高信頼性マイクロコントローラを必要とするセンサーリッチなエッジノードを工場に装備しています。国内ベンダーは、鉄鋼および石油化学プラントに一般的な高温・高EMI環境向けに40nmおよび22nmプラットフォームを堅牢化することで対応しています。需要はアナログフロントエンドサプライヤーおよびプロトコルスタックIPプロバイダーにも波及し、中国集積回路市場の中間層を拡大しています。大規模展開は沿岸製造ベルトで最も急速に成長すると予想されますが、中部省も労働コスト圧力を緩和するためにIoTツールを導入しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVリソグラフィ装置へのアクセス制限 | -1.8% | 中国東部 | 長期(4年以上) |

| 上級ICエンジニアの深刻な不足 | -1.3% | 全国の技術拠点 | 中期(2〜4年) |

| 28nmの過剰能力による価格下落 | -0.7% | 全国 | 短期(2年以内) |

| 継続的なIPおよび特許訴訟リスク | -0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUVリソグラフィ装置へのアクセス制限

輸出規制により、中国のファブはASMLのEUVスキャナーを購入できず、7nm以下の量産経済性が停滞しています。SMICは多重パターニングDUVを使用して7nmロジックを再現していますが、マスク枚数の増加によりコストが上昇し歩留まりが低下しています。2025年4月に発効したオランダおよび日本のより厳格なライセンス規則がボトルネックを深めています。この制約は国内研究開発を国産リソグラフィへと向かわせますが、完全なEUVを活用する競合他社とのコスト格差を拡大させます。したがって、高性能コンピューティングセグメントは、政策立案者が部分的な免除を交渉する間、性能不足を補うために先端パッケージングおよびチップレットアプローチに依存しています。

上級IC設計・プロセスエンジニアの深刻な不足

特にFinFETプロセスインテグレーションおよび高帯域幅メモリレイアウトにおいて、約7万人の熟練ポジションが未充足のままです。給与インフレの上昇がプロジェクト予算を膨らませ、市場投入までの時間を延ばし、競争力を損なっています。企業はより広い人材プールにアクセスするためにシンガポールおよびミュンヘンにサテライト研究開発拠点を設立し、大学は半導体の速成カリキュラムを展開しています。これらの取り組みは人材供給を広げますが、実践的な専門知識の蓄積は遅く、中国集積回路市場における中期的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ロジック成長の中でメモリICが優位

メモリデバイスは、YMTCの3D NANDの増産およびCXMTのDDR5デビューを背景に、2025年の中国集積回路市場シェアの35.02%を占めました。メモリに関連する中国集積回路市場規模は、ビッグファンドが高帯域幅メモリラインに数十億ドルを投入するにつれて着実に拡大する見込みです。しかし、ロジックICはAI推論、自動運転領域、エッジコンピューティングが高性能SoCへの需要を広げる中、年平均成長率9.55%で成長する見込みです。

混合信号サブセットは、収束したアナログ・デジタルアーキテクチャが自動車センサーおよび産業用制御に不可欠であるため、堅調な成長を示しています。アナログICは高信頼性セクターで不可欠であり続け、180nmおよび90nmの資産を持つ国内ファブに持続的な存在感を与えています。マイクロICの需要は、LoongsonなどのARMに代わる国内CPUプレーヤーがスタックをさらにローカライズするIoT普及とともに加速しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェハサイズ別:450mmパイロットが将来のスケーリングを示唆

300mmフォーマットは、SMIC、Hua Hong、および複数の合弁ファブが能力を最大化する中、2025年に国内収益の71.45%を生み出しました。これらのラインは、先端ロジック、メモリ、およびRF出荷の大部分を支え、中国集積回路市場がスケールするコスト基盤を提供しています。年平均成長率13.22%で成長すると予測される新興の450mmパイロットは、国際的な躊躇を飛び越え長期的な製造優位性を確保しようとする中国の意欲を示しています。

200mm以下の旧式ファブは、ニッチなアナログ、電力、およびディスプレイドライバの生産を維持しています。政府のインセンティブにより、特殊ノードの国内供給を守るための200mm装置の選択的近代化が可能となっています。この階層化されたウェハサイズの状況は柔軟性を生み出し、メーカーが差別化された製品ポートフォリオを満たしながら設備投資リスクのバランスを取ることを可能にしています。

プロセスノード別:先端ノードの勢いを伴うレガシーの優位性

レガシーの28nm以下ノードは、コスト重視の自動車および産業セグメントに供給し、2025年の中国集積回路市場規模の62.50%を占めました。補助金付きの装置調達と豊富なエンジニアリングノウハウにより、この領域は自立の砦となっています。一方、16/14nmは年平均成長率11.78%で急速に成長し、EUVなしでも微細化に向けた中国の段階的な道筋を裏付けています。

先端DUV多重パターニングで実装された10nmおよび7nmの領域は、国内スマートフォンおよびAIチップセットに競争力のある性能を付与しますが、コストは高くなります。このデュアルトラックモデルは、ファウンドリが今日の成熟ノードを収益化しながら、長期的にEUV制限を緩和する可能性のある次世代研究に投資することを可能にしています。

設計所有形態別:ファブレスのイノベーションがエコシステムを牽引

ファブレス企業は2025年に49.10%の収益を獲得し、中国のシステムレベルの洞察と迅速な設計サイクルにおける優位性を反映しています。HiSiliconやUNISOCなどの著名な企業は、国内標準に合わせたモバイルおよびIoT設計を繰り返し、IP価値を国内に留めています。ピュアプレイファウンドリは年平均成長率9.98%で前進し、政策資金を新たな28nmおよび14nmモジュールに転換し、中国集積回路市場内のサプライチェーンを強化しています。

BYD Semiconductorに代表されるIDMは、プロセス所有権と専用の最終用途であるEVトラクションインバーターおよびオンボードチャージャーを組み合わせています。この統合により、歩留まり学習が製品設計に組み込まれ、重要な自動車エレクトロニクスの性能信頼性が向上しています。ファブレス、ファウンドリ、IDMという三者構造は、シリコンの立ち上げを加速させ全体的な資本効率を改善する、より深い共同開発サイクルで相互作用するようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:民生用電子機器のリードの中で自動車セグメントが加速

民生用電子機器は、広東省の製造力に支えられ、2025年の中国集積回路市場シェアの45.75%で収益をリードしました。スマートフォン、PC、ウェアラブルはメモリ、プロセッサ、電力管理ICを大量に消費し、ファブの基本稼働率を支えています。とはいえ、自動車用途は年平均成長率11.02%を記録しており、車両がゾーンアーキテクチャおよびADASプラットフォームへと移行するにつれてEVの1台あたりのコンテンツが急増しています。

通信インフラは、5G高密度化が進む中でRFフロントエンドおよびスイッチマトリクスへの安定した需要を維持しています。産業用IoT展開は、堅牢なマイクロコントローラおよびセンサーフュージョンASICへの二次的な急増をもたらしています。この多様化により、中国集積回路市場は単一セグメントの変動から保護され、設計会社間に新たな専門性の種が蒔かれています。

地域分析

上海、江蘇省、浙江省を含む中国東部は、2025年に国内半導体収益の4分の1以上を生み出しました。SMICの複数のファブとCADソフトウェア企業の密なネットワークに支えられた長江デルタクラスターは、一流大学への近接性と成熟した物流インフラの恩恵を受けています。政府補助金が土地・光熱費を相殺し、メモリおよびアナログ出力向けの新たな300mmおよび200mm拡張を促しています。地域協力協定が許認可を合理化し、ファブ稼働までの時間を短縮し、中国集積回路市場における中国東部のリーダーシップを維持しています。

中南部省、特に広東省は、6,420億米ドルの電子産業が大量のASICおよびコネクティビティチップを引き込む第二位のシェアを保持しています。深圳のファブレス新興企業の集積がAIoTデバイスの迅速なテープアウトサイクルを促進し、地元のOSATハウスが近隣のスマートフォン工場向けのチップをパッケージングしています。湖南省と湖北省はバックエンド能力と先端材料を加え、同地域の能力スタックを広げています。

重慶、四川省、陝西省などの中部・西部回廊は、政策インセンティブが内陸部へのファブ誘致を促す中、勢いを増しています。重慶は都市の車両組立基盤に合わせた自動車グレード半導体に焦点を当て、1兆元規模のICクラスターを目指しています。西安は歴史ある防衛マイクロエレクトロニクス研究所を活用し、メモリおよび化合物半導体ベンチャーを育成しています。PwCの2024年調査では、多国籍企業の47%がこれらの地域への生産移転を検討していることが示されており、中国集積回路市場の地理的フットプリントの段階的な再均衡を示唆しています。

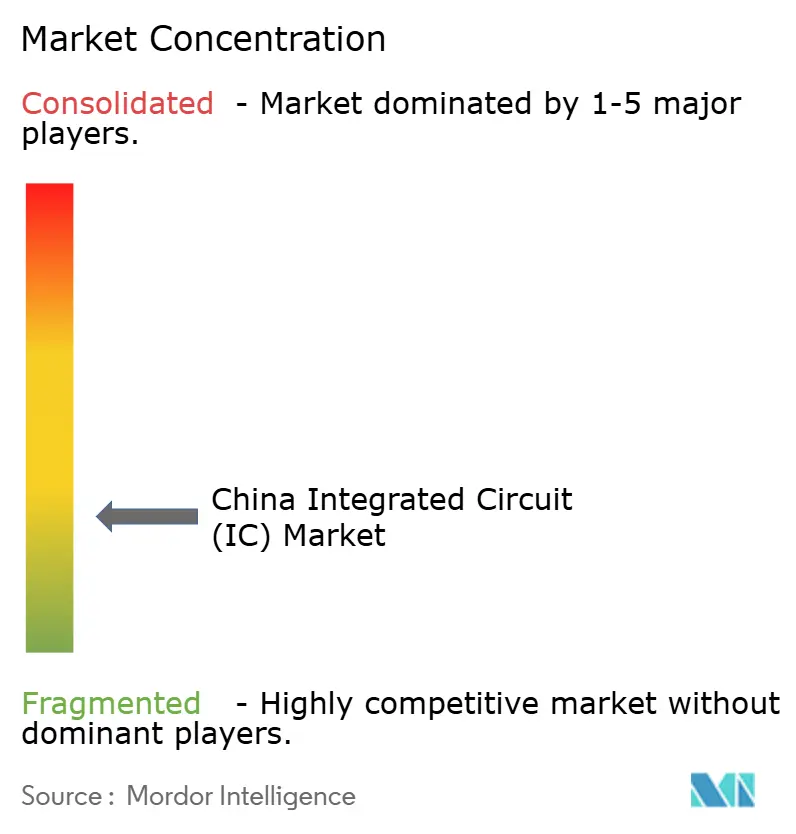

競争環境

中国の半導体分野は、断片化した領域を組み合わせています。SMIC、Hua Hong、YMTC、CXMTがコア製造ノードを掌握していますが、1,000社を超えるファブレス企業の長いテールが民生用、産業用、AIニッチを占めています。補助金付きの研究開発予算は、企業を能力競争を超えて材料、リソグラフィ、先端パッケージングにおける独自IPへと向かわせています。ファーウェイの累計2,150億人民元(300億米ドル)の投資が内部チッププログラムに資金を提供し、サプライチェーンのギャップを埋める合弁事業を支援しています。

半導体装置および設計自動化ソフトウェアにはホワイトスペースが残っています。NauraおよびACM Researchがエッチング、成膜、洗浄装置の国内シェアを3分の1に引き上げましたが、EDAスイートは依然として米国ベンダーへの依存度が高い状況です。国内新興企業はRISC-Vコアおよび2.5Dインターポーザーのプロトタイプを作成し、サーバーおよびエッジAI分野に破壊的な楔を打ち込んでいます。地政学的圧力が戦略をさらに複雑にし、輸出ライセンス制約により合弁事業は制限技術を一切含まない「クリーンルーム」を設計することを余儀なくされています。

戦略的動向は付加価値差別化へのピボットを浮き彫りにしています。SMICの北京における28nm能力建設、ファーウェイの7nm Kirin 9000Sの発表、BYD SemiconductorのSiC向け資金調達拡大は、囲い込み需要を確保するために設計された垂直統合を示しています。集合的な学習曲線はエコシステム全体に急速に広がり、国際仕様と国内仕様のタイムラグを縮小し、中国集積回路市場の回復力を強化しています。

中国集積回路(IC)産業リーダー

Semiconductor Manufacturing International Corporation(SMIC)

HiSilicon(Huawei Technologies Co., Ltd)

Yangtze Memory Technologies Co(YMTC)

UNISOC

Naura Technology Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:広東天宇半導体は、6インチおよび8インチフォーマットを対象に、SiCエピタキシャルウェハの年間生産量を42万枚に引き上げる計画を発表しました。

- 2025年4月:広東天宇半導体は、6インチおよび8インチフォーマットを対象に、SiCエピタキシャルウェハの年間生産量を42万枚に引き上げる計画を発表しました。

- 2025年4月:ZTEはチップ分野で5,500件以上の特許出願を行い、AIおよび5G半導体におけるIPポートフォリオを強化しました。

- 2025年2月:ファーウェイのHiSiliconは、EUV規制にもかかわらず先端ノード生産の進展を示し、SMICの7nmラインでKirin 9000Sプロセッサを発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、中国の集積回路市場を、アナログ、ロジック、メモリ、マイクロICを含む新規製造されたモノリシック半導体デバイスのすべてから生み出される年間収益として定義しており、国内で設計または製造され、国内顧客または輸出顧客に販売されたものを対象としています。カバレッジは、パイロットスケールの450 mmラインまでのウェーハと、レガシー65 nmから最新の7 nmクラスまでのプロセスノードに及びます。

スコープの除外:ディスクリート半導体、受動部品、パッケージング基板、または輸入済み完成ICの再販は追跡対象外とし、真のIC生産高に厳密に焦点を絞ったスコープを維持しています。

セグメンテーション概要

- タイプ別

- アナログIC

- 汎用IC

- 特定用途向けIC

- ロジックIC

- TTL

- CMOS

- 混合信号IC

- メモリIC

- DRAM

- NAND/NORフラッシュ

- その他のメモリ(SRAM、EEPROM)

- マイクロIC

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

- アナログIC

- ウェハサイズ別

- 200mm以下

- 300mm

- 450mm(パイロット)

- プロセスノード別

- 65nm以下(レガシー)

- 45/40nm

- 28nm

- 16/14nm

- 10/7nm

- 設計所有形態別

- ファブレス

- IDM

- ピュアプレイファウンドリ

- 用途別

- 民生用電子機器

- 自動車

- ITおよび通信

- 産業用・自動化

- その他の用途

- 地域別

- 中国東部(上海、江蘇省、浙江省)

- 中南部中国(広東省、湖南省、湖北省)

- 北部中国(北京、天津、河北省)

- 東北中国(遼寧省、吉林省、黒竜江省)

- 西南中国(四川省、重慶、雲南省)

- 西北中国(陝西省、甘粛省、新疆)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、中国東部、中南部、北部にわたるファウンドリエンジニア、ファブレス設計マネージャー、装置ベンダー、大手ディストリビューターにインタビューを実施しました。彼らの情報提供により、二次データだけでは把握できない出荷の内訳、平均販売価格、および立ち上げスケジュールが検証されました。

デスクリサーチ

まず、中国国家統計局、税関のHSレベル貿易記録、WSTS出荷テーブル、MIITキャパシティ速報などの権威ある公開データセットをマッピングすることから始めました。CSIAやSEMIなどの業界団体年鑑、およびIEEE Xploreに索引付けされた査読済み論文が、サプライサイドのユニットに関するインサイトを豊かにしました。

需要シグナルを相互確認するため、当チームはOEMの年次報告書、10-K申告書、投資家向け資料、および信頼性の高い報道を精査しました。MordorアナリストがアクセスするD&B HooversおよびDow Jones Factivaを含むサブスクリプションリソースが、財務ハードデータとニュースフローを提供しました。記載されている情報源は調査の幅広さを示すものであり、さらに多くの参考資料がギャップの解消に役立てられています。

市場規模の算定と予測

トップダウンの構築は、国内生産に純輸入を加えて価値に換算することから始まり、次に消費者電子機器、自動車、クラウドインフラにおける普及率を適用した需要プールチェックが続きます。サンプリングされたサプライヤー収益とディストリビューター請求額のボトムアップ集計を選択的に行い、残差を調整します。主要変数には、ウェーハ投入キャパシティ、ダイサイズのトレンド、ASP低下曲線、現地化インセンティブ、およびノード移行速度が含まれます。多変量回帰により、これらのドライバーをEV生産、スマートフォン生産台数、および発表済みの半導体設備投資の見通しと結び付け、2025〜2030年の予測を生成します。

データ検証と更新サイクル

すべての草稿はアナリストによるピアレビューを経て、異常値が検出された場合はソースの再検証が行われます。レポートは毎年更新され、重大な政策変更やファブでの事故が発生した場合には中間更新が実施されます。最終的なサニティチェックを経てから配信されるため、クライアントは最新の見解を受け取ることができます。

MordorによるChina Integrated Circuitベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、割引係数、および通貨基準を選択するためです。当社の厳格なスコープ定義、最新の一次価格チェックポイント、および年次更新により、そのノイズを低減しています。

主要なギャップ要因は、他社がロングテールのアナログニッチを省略したり、静的なASPを仮定したり、時代遅れの為替レートに依存したりする場合に生じます。当社はノード固有の学習曲線を組み込んでおり、これにより合計値への信頼性が高まります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 216.9 B(2025年) | Mordor Intelligence | |

| USD 178 B(2024年) | 地域コンサルタントA | マイクロICセグメントおよび300 mmパイロット生産を除外 |

| USD 216.5 B(2024年) | 業界団体B | チャネル在庫調整なしの出荷額のみを使用 |

これらの比較は、Mordorが検証済みキャパシティデータ、チャネルチェック、および価格トラッカーをバランスよく組み合わせることで、意思決定者が追跡・再現可能な信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

中国集積回路市場の現在の規模は?

中国集積回路市場規模は2026年に2,379億9,000万米ドルであり、2031年までに3,788億4,000万米ドルに達すると予測されています。

中国のIC収益において最大のシェアを持つセグメントはどれですか?

メモリICは35.02%の市場シェアでリードしており、3D NANDおよびDRAMにおける国内の大規模な能力を反映しています。

中国における自動車半導体需要はどのくらいの速さで成長していますか?

自動車IC収益は、記録的なEV生産に牽引され、2026年から2031年にかけて年平均成長率11.02%で成長すると予測されています。

なぜ中国東部が主要な半導体ハブなのですか?

上海、江蘇省、浙江省は密集したファブクラスター、一流大学、および的を絞った補助金を提供しており、2025年の国内IC生産量の25%超を集合的に提供しています。

輸出規制は中国の先端ノードへの野心にどのような影響を与えますか?

EUV装置への制限は7nm以下のスケーリングを遅らせますが、国内ファウンドリは制限を部分的に相殺するために多重パターニングDUV技術およびチップレットアーキテクチャを追求しています。

中国の半導体拡張に対する政府資金はどの程度のものですか?

第三期国家ICファンドだけで475億米ドルを投入し、自給自足を強化するための高付加価値メモリおよび成熟ノードのスケーリングに焦点を当てています。

最終更新日: