中国プレファブリケーテッドビルディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

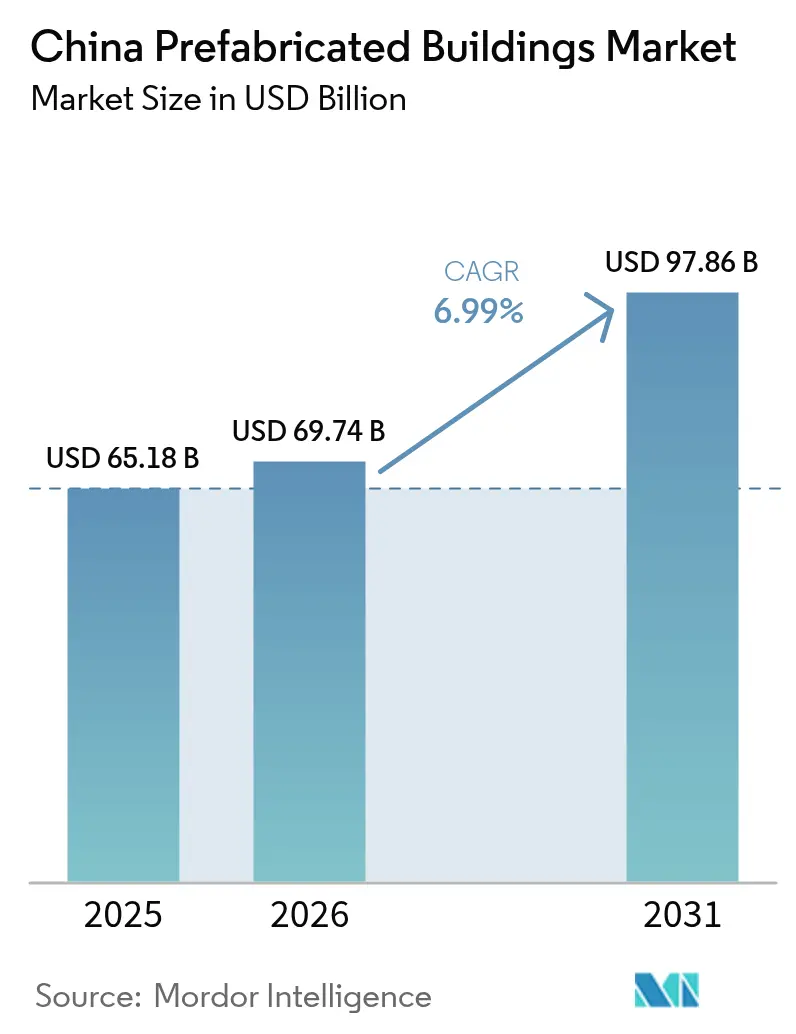

| 基準年の市場規模 (2025) | 65.18 十億米ドル |

| 市場規模 (2026) | 69.74 十億米ドル |

| 市場規模 (2031) | 97.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

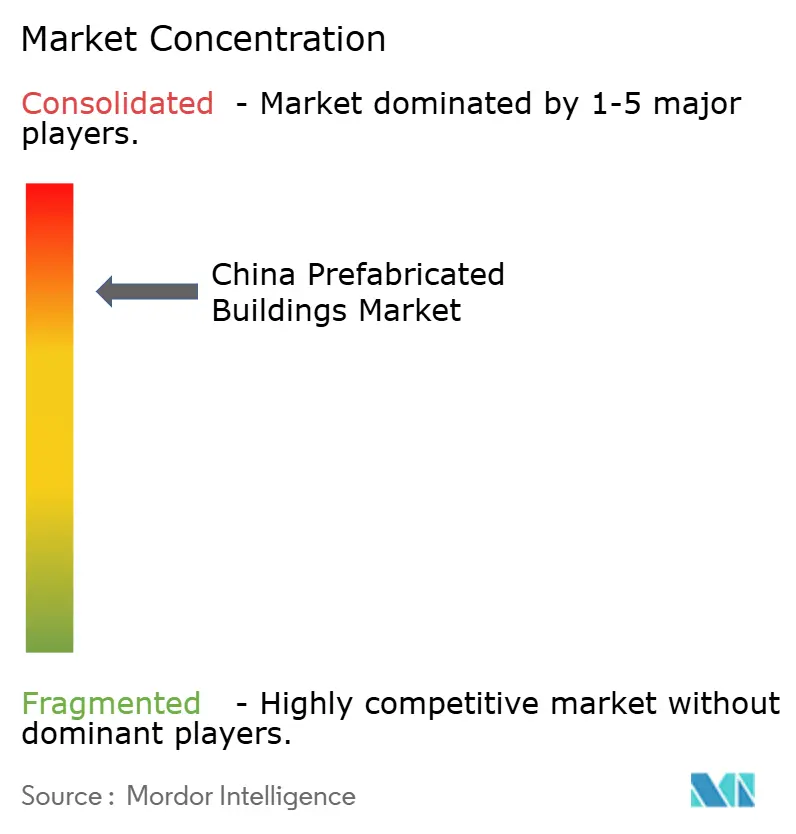

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国プレファブリケーテッドビルディング市場分析

中国プレファブリケーテッドビルディング市場規模は2025年に651億8,000万米ドルと評価され、2026年の697億4,000万米ドルから2031年までに978億6,000万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは6.99%と推定されます。2027年までに新規都市建設の30%を工業化手法で実施するよう義務付ける政府クォータ制度と、カーボンニュートラルへのコミットメントが相まって、工場建設工法が住宅・インフラの迅速かつ廃棄物の少ない供給に向けたデフォルトソリューションとして位置付けられています。新型コロナウイルス感染症後の景気刺激策、労働コストの上昇、厳格な現場安全規制がさらに普及を加速させ、深圳およびその他のティア1都市におけるビルディング・インフォメーション・モデリング(BIM)義務化が、プロジェクトワークフローへのデジタル統合をより深く推進しています。地域専門業者が強固なローカル関係を維持しているため競争環境は依然として断片的ですが、従来型デベロッパーの流動性逼迫が、設計・製造・組立を一貫して手掛けられる資本力のある統合請負業者に対して業界再編の機会をもたらしています。

レポートの主要ポイント

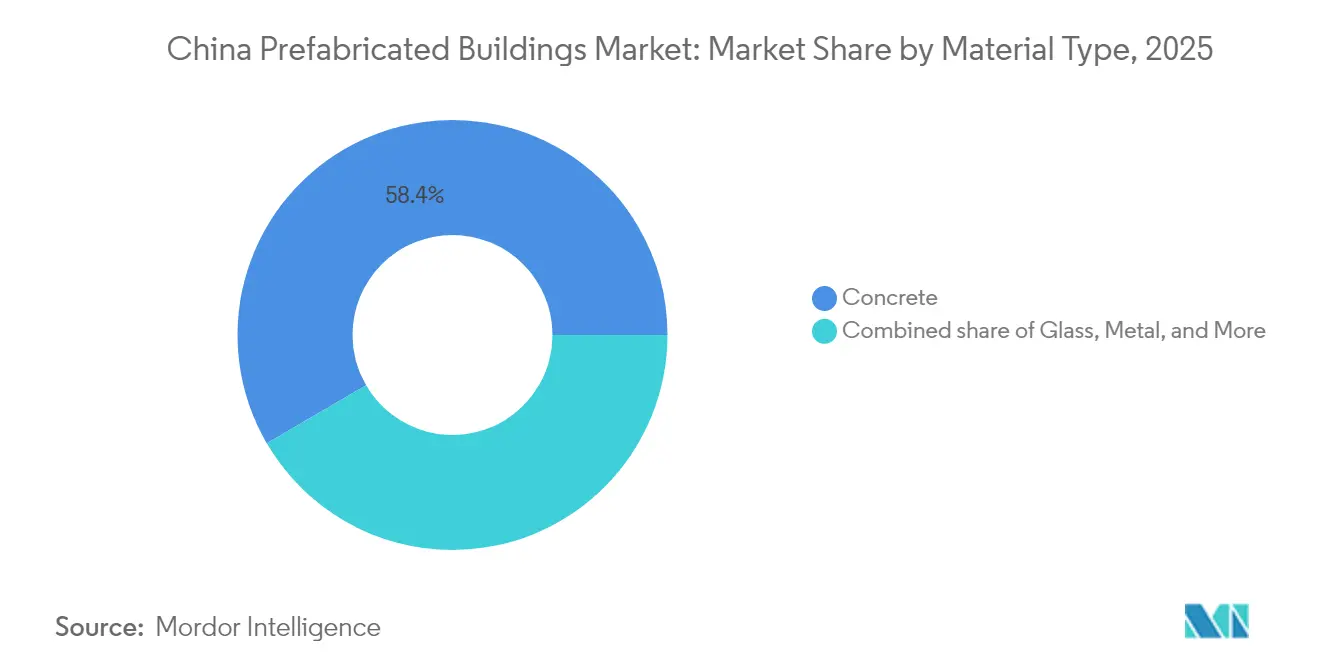

- 材料タイプ別では、コンクリートが2025年の中国プレファブリケーテッドビルディング市場シェアにおいて58.40%をリードし、一方で木材CLT/LVLは2026年~2031年にかけてCAGR 7.45%で拡大しています。

- 用途別では、住宅建設が2025年の中国プレファブリケーテッドビルディング市場規模の53.65%を占め、産業・インフラ案件は2026年~2031年にかけてCAGR 7.19%で拡大しています。

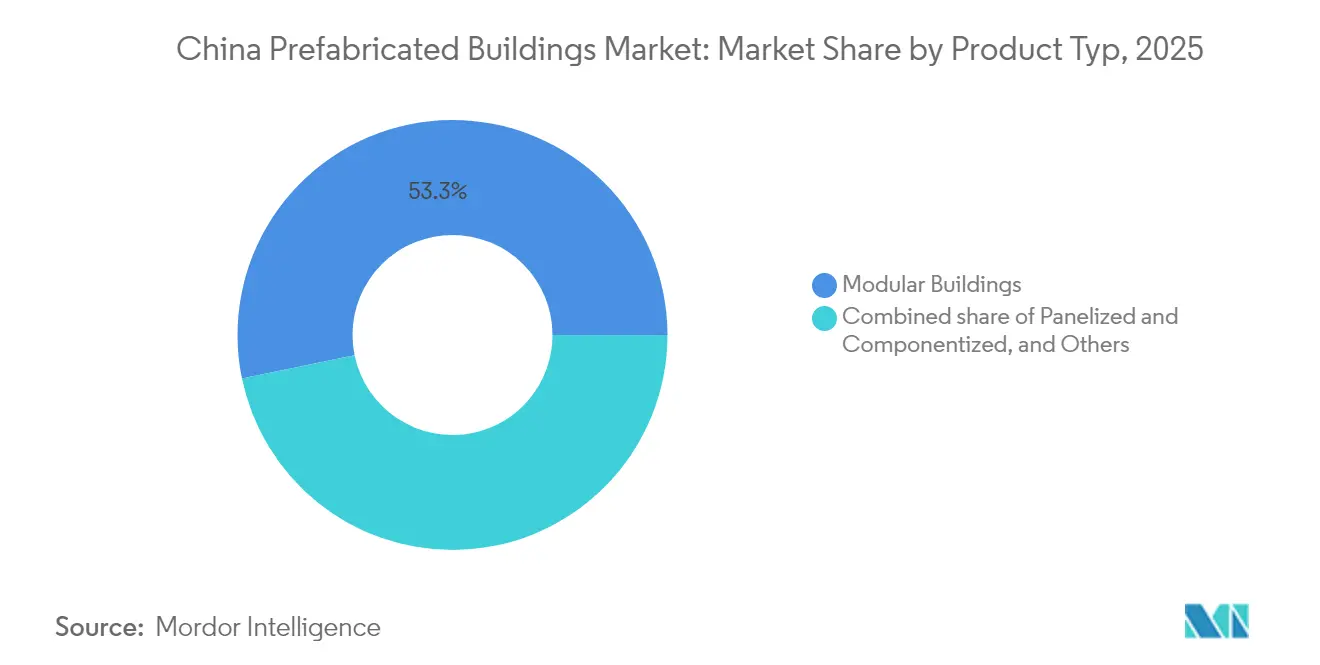

- 製品タイプ別では、モジュラービルディングが2025年の中国プレファブリケーテッドビルディング市場規模の53.25%を占め、パネル化・コンポーネント化システムはCAGR 7.32%で成長すると予測されています。

- 都市別では、上海が2025年の中国プレファブリケーテッドビルディング市場シェアの18.60%を獲得し、深圳が2031年に向けて最速のCAGR 7.58%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国プレファブリケーテッドビルディング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 公共プロジェクトに対する国家「アセンブリビルディング」クォータ | +1.8% | 全国、ティア1都市での早期導入 | 中期(2~4年) |

| 手頃な価格の住宅着工の加速 | +1.2% | 全国の都市中心部 | 短期(2年以内) |

| カーボンニュートラル義務化 | +1.5% | 全国、東部省において一層厳格 | 長期(4年以上) |

| 労働コストの上昇と安全規制の強化 | +0.9% | 沿岸部製造拠点 | 中期(2~4年) |

| 深圳BIM・デジタルツイン義務化 | +0.4% | 深圳および広東省への波及 | 短期(2年以内) |

| 高速鉄道モジュールヤードのマイクロアパートへの転用 | +0.3% | 高速鉄道沿線都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共プロジェクトに対する国家「アセンブリビルディング」クォータ目標

住宅・都市農村建設部(MOHURD)は、2027年までに新規都市床面積の30%にプレファブリケーテッド工法を採用することを義務付けており、景気後退局面においても最低需要水準を保証しています。第14次五カ年計画には、厳格な性能スコアをクリアしなければならない5,000万㎡の超低エネルギービルが追加されており、事実上工場建設の外装を確定させています。複数の省が適格プロジェクトの許認可処理時間を短縮しており、江蘇省では書類手続きを45%削減するワンストップ承認制度を試験導入しています。[1]江蘇省住宅・都市農村建設庁、「許認可手続き簡素化措置」、jsszfhcxjst.jiangsu.gov.cn

新型コロナウイルス感染症後の景気刺激策を受けた手頃な価格の住宅着工の加速

2024年に1,000億米ドルを超える特別目的債券により、モジュラーコンポーネントで実現可能な30日~60日の納期サイクルを好む都市レベルの住宅着工が促進されました。[2]国家発展改革委員会、「2024年社会経済発展報告」、ndrc.gov.cn。北京の百子湾複合施設は4,000戸にわたり80%のオフサイト部材を使用し、迅速な社会住宅展開を目指すティア2都市の先例を打ち立てました。補助金は、規定の組立率が確認されると部材コストの最大15%を還付し、プロジェクトのキャッシュフロー改善に貢献しています。

廃棄物の少ないオフサイト工法を支持するカーボンニュートラル義務化

建設業は2024年に中国のエネルギー関連排出量の47.1%を占めており、規制当局は建築基準にカーボン会計を組み込むことを推進しています。研究によると、プレファブリケーションは現場廃棄物を削減し、現場打ちコンクリート工法と比較してライフサイクル排出量を30%~50%削減します。[3]Springer Nature、「オフサイトプレファブリケーションのシステムベース温室効果ガス排出分析」、springer.com。東部省では入札時にカーボン影響報告書の提出が義務付けられ、プレファブリケーテッドビルディングの入札に測定可能なコンプライアンス上の優位性をもたらしています。

工場採用を促進する労働コストの上昇と安全規制の強化

2024年の沿岸部ハブにおける現場平均賃金は前年比11%上昇し、義務的な安全研修・監視が従来型請負業者の間接費を押し上げました。プレファブリケーテッド工場は事故率が30%~50%低く、モジュラー工法が採用された場合に保険会社が保険料を引き下げられるため、コスト面での優位性がさらに強まっています。新規職業訓練修了者のうち現場工事を選ぶ割合が10%未満という労働人口動態がこの移行を増幅させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 3万㎡未満のプロジェクトにおける高い初期CAPEX | -1.1% | 全国、ティア3都市で深刻 | 短期(2年以内) |

| 省ごとに統一されていない認証制度 | -0.8% | 全国 | 中期(2~4年) |

| 工場向け40年土地リースサイクル | -0.5% | 全国、民間投資家 | 長期(4年以上) |

| デベロッパーの資金繰り逼迫 | -1.3% | ティア2およびティア3都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3万㎡未満プロジェクトにおける従来工法比較での高い初期CAPEX

3万㎡未満のプロジェクトでは、型枠や物流において規模の経済による価格設定が実現しにくく、税制優遇や手数料免除があるにもかかわらず部材コストに15%~25%のプレミアムが残存します。[4]MDPI、「プレファブリケーションにおける資本コスト要因」、mdpi.com。損益分岐点は5万㎡に近づいており、中小規模の民間デベロッパーが工業化工法の採用をためらう要因となっています。現場検査で組立率目標が確認されてから支払いが行われる省補助金はこの格差を緩和しますが、完全に解消するには至っていません。

プレファブ工場への支払いを遅延させる不動産デベロッパーの資金繰り逼迫

エバーグランデやカントリー・ガーデンなどの経営難企業が複数の工事現場を停止したことで、2024年の支払いサイクルは180日超に延長し、サプライヤーは与信窓口の絞り込みを余儀なくされました。手元資金が薄い中小プレファブ工場は今や前払い保証金を求めており、プロジェクト着工を制限し、ティア3請負業者の破綻リスクを高めています。政府の貸出枠が竣工物件のキャッシュフローを改善していますが、引渡しパイプラインに対する信頼感は依然として脆弱です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンクリートの優位性に直面する木材イノベーション

コンクリートは、確立されたサプライチェーンと大量住宅向けの経済的な㎡単価コストにより、2025年の中国プレファブリケーテッドビルディング市場シェアの58.40%をリードしました。ただし、木材CLT/LVLは内包炭素クレジットとエコ意識の高いデベロッパーが評価するデザインの柔軟性に支えられ、CAGR 7.45%の軌道に乗っています。

中国のサプライヤーは再生骨材と工場内炭素回収剤を組み込んだ超高性能コンクリート(UHPC)を試験導入しており、木材の台頭に対してマージンを守ることを目指しています。一方、建設省の2025年ガイダンスは農村再生において構造用鋼材とエンジニアードティンバーを推進しており、多様な材料構成に向けた政策支援を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:産業向け成長が住宅向け基盤を上回る

住宅は、大規模な手頃な価格の住宅パイプラインを背景に、2025年の中国プレファブリケーテッドビルディング市場規模の53.65%を占めました。半導体工場、物流ハブ、スマートシティのユーティリティ回廊が厳密に管理された建設環境を必要とすることから、産業・インフラ建設はCAGR 7.19%でより速いペースで成長しています。

病院や学校も、深圳における工期13カ月の金龍プレファブリケーテッドスクールがオフサイトコンテンツ75%を達成したパンデミック時の実証事例を受けて、工場製造ユニットへの転換が進んでいます。製造プロジェクトは精密ラインにおけるほこりと振動の低減という恩恵を受けており、工業化納品の経済的根拠を強化しています。

製品タイプ別:パネル化システムがモジュラー優位に挑む

モジュラーブロックは2025年に53.25%の市場シェアを維持しましたが、パネル化・コンポーネント化システムは2031年に向けてCAGR 7.32%でこれを上回る勢いです。請負業者は工場の生産性を犠牲にすることなく、さまざまな敷地条件に対応するための現場柔軟性を求めています。

Broad Groupの26階建てタワーを5日間で建設した事例が速度の優位性を示していますが、パネル化パッケージは中層物件の輸送重量とクレーン要件を削減します。BIMプラットフォーム内のデジタルクローンライブラリにより終盤での設計変更が可能となり、深圳のデジタルツイン検証規則への対応も進んでいます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

上海は2025年において中国プレファブリケーテッドビルディング市場シェアの18.60%で最大を維持しており、成熟したEPCエコシステム、深水港物流、工場建設の高層ビルを優先処理する市の政策に支えられています。密集したサプライヤー基盤により、デベロッパーは発注から24時間以内にコンクリート、ガラス、MEPモジュールを調達でき、現場在庫コストの削減とプロジェクトキャッシュフローの安定化を実現しています。深圳のCAGR 7.58%の見通しは、市の計画ポータルにリアルタイムの生産データを供給できる請負業者を優遇するBIM・デジタルツイン義務化を反映しており、広州と杭州は急速な外装納品を必要とするECウェアハウジングとテクノロジーパーク拡張から恩恵を受けています。東部沿岸地域全体で中国プレファブリケーテッドビルディング市場規模の半数以上を占めるのは、鉄道・道路・港湾の統合ネットワークが予測可能な輸送コストでジャストインタイムの部材輸送を可能にしているためです。これらのハブにおける土地価格の上昇は、モジュラーコアに適した背の高いスリムなタワーへのデベロッパーの転換を後押ししています。

北部では、北京・天津・河北クラスターが計画基準を統一しており、同一のウォールパネルおよびバスルームポッドを新たな認証なしに行政区域をまたいで交換でき、再設計コストを最大12%削減しています。北京の手頃な価格の住宅推進施策が大量の需要を標準化された6~9階建てブロックに誘導し、不動産下落局面においても地域工場の稼働率を80%に維持しています。隣接する河北省の都市には新たな鉄骨フレームモジュール工場が立地しており、低廉な土地代と直通高速道路幹線を活用して大型ボリューメトリックユニットを一夜にして首都へ出荷しています。湖北省・湖南省といった中部省は部材輸出ハブとして台頭しており、Broad Groupの湖南拠点は今や高速貨物で48時間以内に上海と成都のプロジェクトへ階段コアを供給しています。これらの中部拠点は沿岸ボトルネックのリスクを分散し、経済的恩恵を内陸へと広げています。

西部省は都市クラスターが疎らなため単位あたり物流コストが高く普及率が低いものの、一帯一路の発電所・輸送パッケージが新設工場への確実な受注を保証し、10年間にわたってスケールアップできるハブアンドスポークモデルを実現しています。重慶、成都、西安の地方政府は軽量形鋼およびCLTラインへの投資誘致のため割引土地リースと3年間の税制優遇を提供し、沿岸部との納品コスト格差を縮めています。新疆・青海は国内産モジュラーコンテンツを40%以上使用する入札者にボーナス調達ポイントを付与し、萌芽的な地域サプライチェーンを刺激しています。全国的に、東部の規制当局は入札時にカーボン影響報告書とデジタルツイン提出を義務付けており、一方で西部の複数機関は依然として手動の計画審査に依存し、承認期間を長引かせています。2026年~2031年にかけて、認証規則の整合化と内陸貨物回廊補助金の展開が普及拡大をもたらし、中国プレファブリケーテッドビルディング市場において長期的な地理的バランスを確立することが期待されます。

競合状況

中国のプレファブリケーテッドビルディング分野の競合状況は、従来型建設を支配するいくつかの国有コングロマリットが存在するにもかかわらず、依然として高度に断片化しています。China State Construction Engineering Corporation、China Railway Construction Corporation、China Communications Construction Groupなどの大型統合請負業者は、メガプロジェクトにおいてコスト優位をもたらす全国規模の設計から組立までの一貫プラットフォームを運営しています。これらの大手と並んで、万科やカントリー・ガーデンのような多角化した不動産デベロッパーは、供給を確保し市場混乱からプロジェクトを保護するため、自前のモジュール工場を建設しています。数百の地域エンジニアリング・調達・建設企業は、地方政府との関係、特殊材料、大手企業がしばしば見過ごす迅速回転型パネル化システムに特化することで依然として繁栄しています。

デジタルトランスフォーメーションが競争の軸となっており、主要プレーヤーはBIM、デジタルツイン、自動生産スケジューリングをクラウドベースのワークフローに組み込み、建築家をロボット溶接・切断ラインに直結させています。北京古力テクノロジーのPKPM-BIMスイートはデファクトスタンダードとなっており、自動材料明細書機能を統合した請負業者は設計の反復回数を最大30%削減できます。Broad Groupは、MEPシステムを事前設置した完全な12メートルボリューメトリックユニットをプレファブリケートすることで26階建てタワーを5日間で組み立てるデモンストレーションを行い、スピードの差別化を継続しています。Dehua TB New Decorationなどの木材イノベーターはクロスラミネーテッドランバーの専門知識を活用して低炭素公共入札を獲得しており、江蘇省の鉄鋼専門業者は厳格な防火基準を満たすために超高性能コンクリートファサードパネルを展開しています。クラウドサービスプロバイダー、国有銀行のグリーンファイナンス部門、カーボンクレジット取引所との提携が、持続可能性の便益を収益化しようとする企業にとって重要な推進力として台頭しています。

中国プレファブリケーテッドビルディング産業リーダー

China State Construction Engineering Corp. (CSCEC)

Broad Group

Vanke Industrialized Building

Beijing Urban Construction Group (BUCG)

CITIC Construction Prefab Division

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:深圳は2025年計画の下、400万㎡のプレファブリケーテッドビルディング竣工を確認し、前年比35%増となりました。

- 2025年1月:北京古力テクノロジーは、自動生成BOMおよびシーケンスシミュレーション機能を搭載したPKPM-BIMをリリースし、湖南省の寮施設パイロットで81%の組立率を達成しました。

- 2024年11月:MOHURDはプレファブガイドラインをスマートシティフレームワークに組み込んだデジタル公共インフラ基準を発行しました。

- 2024年8月:江蘇省は小規模プロジェクトの防火安全検査を合理化し、プレファブリケーテッドビルディングの承認期間を短縮しました。

中国プレファブリケーテッドビルディング市場レポートの範囲

中国プレファブリケーテッドビルディング市場は、商業建設、住宅建設、産業建設などのプレファブリケーテッドビルディング市場における成長トレンドとプロジェクトをカバーしています。本レポートはまた、コンクリート、木材、ガラス、金属、その他のタイプなど使用される材料の種類別に産業を分析しています。レポートの範囲内で、中国プレファブリケーテッドビルディング市場における主要プレーヤーと競合状況も分析しています。新型コロナウイルス感染症(COVID-19)の影響も調査に組み込み、考慮に入れています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 住宅 |

| 商業 |

| その他 |

| モジュラービルディング |

| パネル化・コンポーネント化システム |

| その他のプレファブタイプ |

| 深圳 |

| 北京 |

| 上海 |

| 杭州 |

| 広州 |

| その他の主要都市 |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュラービルディング |

| パネル化・コンポーネント化システム | |

| その他のプレファブタイプ | |

| 主要都市別 | 深圳 |

| 北京 | |

| 上海 | |

| 杭州 | |

| 広州 | |

| その他の主要都市 |

レポートで回答されている主要な質問

2026年における中国プレファブリケーテッドビルディング市場の規模はどのくらいですか?

市場は2026年に697億4,000万米ドル規模を有し、2031年までに978億6,000万米ドルに達する見込みで、CAGR 6.99%が予測されています。

最もプレファブリケーテッド建設の成長が速い都市はどこですか?

深圳が2031年まで予測CAGR 7.58%でリードしており、BIM・デジタルツイン義務化と積極的なクォータ目標に後押しされています。

材料別で最大シェアを持つセグメントはどれですか?

コンクリートが2025年に市場シェアの58.40%を占めてリードしており、木材CLT/LVLは最も成長の速い材料セグメントです。

カーボンニュートラル目標は普及にどのような影響を与えていますか?

カーボンニュートラル政策はライフサイクル排出量を30%~50%削減する工場建設工法を支持しており、プレファブリケーションに規制上の優位性をもたらしています。

小規模プロジェクトにおける主な制約要因は何ですか?

3万㎡未満のプロジェクトは規模の経済の限界により15%~25%のコストプレミアムに直面しており、小規模デベロッパーの採用を抑制しています。

最大の市場プレーヤーはどこですか?

China State Construction Engineering Corporationが市場をリードし、2024年の売上高は3,000億米ドルを超え、全国のプレファブキャパシティを有しています。

最終更新日: