ドイツ型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.42 十億米ドル |

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 0.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ型枠市場分析

ドイツ型枠市場規模は、2025年に4.2億米ドル、2026年に4.3億米ドルと予測され、2026年から2031年にかけてCAGR 6.53%で成長し、2031年までに5.9億米ドルに達する見込みです。

需要は、大規模な都市中心部とインフラ回廊において最初に回復しつつある建設パイプラインによって形成されており、これによりドイツ型枠市場は、より広範な建設サイクルが示唆するよりも安定した成長軌道をたどっています。公共鉄道・交通インフラへのコミットメントは、繰り返しのコンクリート打設を必要とする土木工事全体にわたるフリート計画、エンジニアリングサポート、および能力配分において、サプライヤーにより明確なベースロードを提供しています。労働力不足もまた、購買行動を変化させています。請負業者はクルーへの負担を軽減し、設置時間を短縮する軽量システム、再利用可能なモジュール、およびクライミングソリューションをますます重視するようになっているためです。既存資産への構造的アップグレードが通常の新築サイクル外でコンクリート工事を生み出すため、改修・近代化活動が需要基盤を拡大しています。競争は中程度に集約されており、レンタルリーチ、エンジニアリングシステム、製品革新、および迅速な計画サポートを組み合わせるサプライヤーが、ドイツ型枠市場の次の成長段階を取り込むうえで有利な立場にあります。

主要レポートのポイント

- タイプ別では、モジュラー/システム型枠が2025年のドイツ型枠市場規模の57%を占め、同セグメントは2031年にかけて6.90%で成長すると予測されています。

- 構成別では、静的型枠が2025年の収益の41%を占め、クライミングシステムが2031年にかけて最高の予測CAGR 7.80%を記録しました。

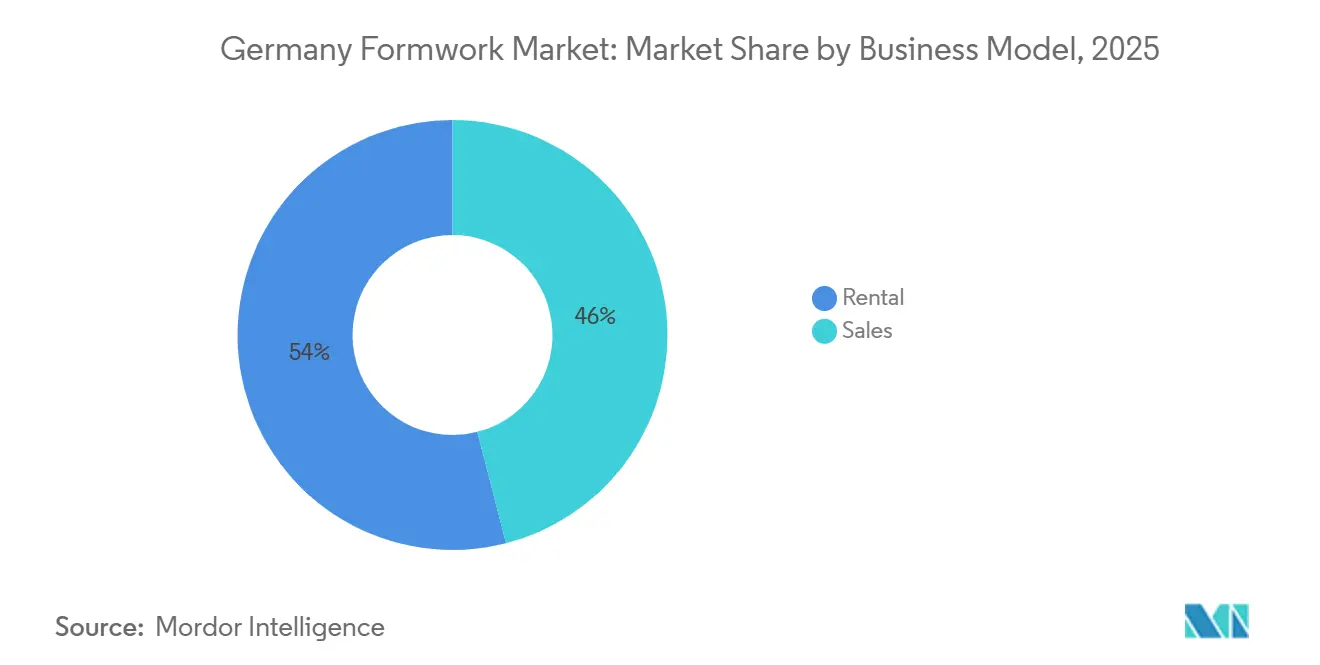

- ビジネスモデル別では、レンタルが2025年のドイツ型枠市場シェアの54%を占め、レンタルはまた2031年にかけて最速の予測CAGR 6.96%を記録しました。

- セクター別では、インフラが2025年の収益の33%占め、2031年にかけて最高の予測CAGR 7.20%を記録しました。

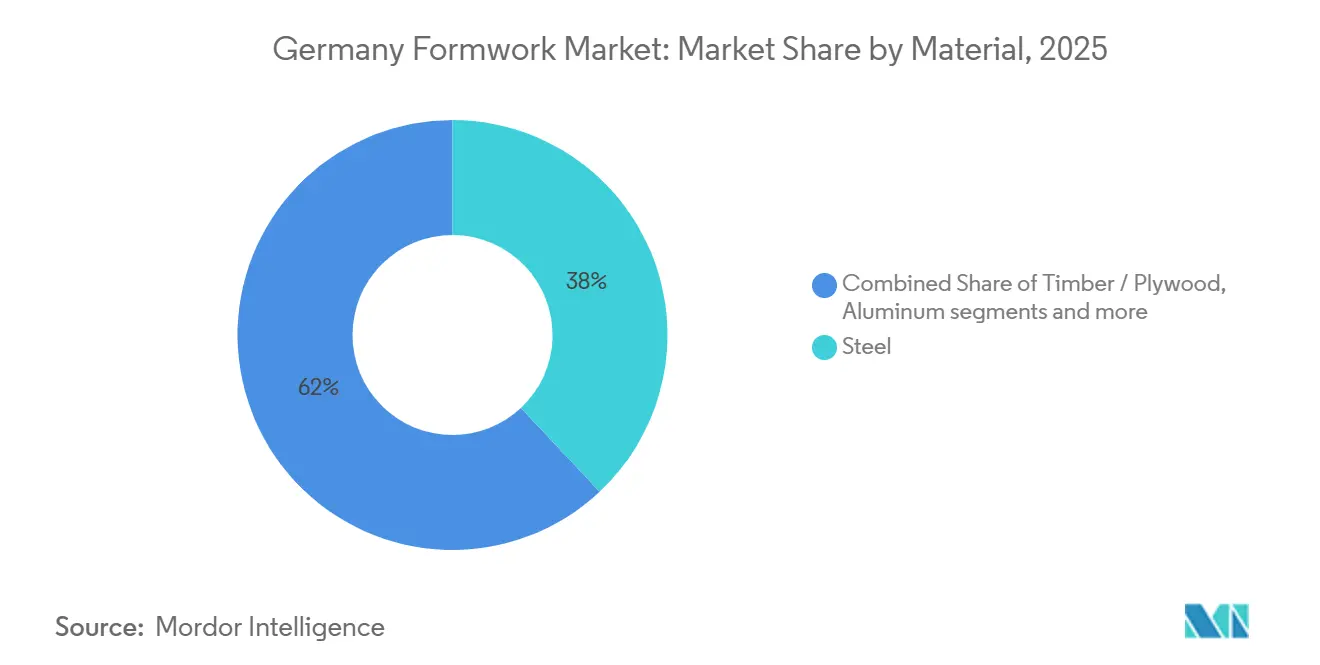

- 材料別では、スチールが2025年の収益の38%を占め、アルミニウムは2031年にかけてCAGR 7.10%で拡大すると予測されています。

- 都市別では、ベルリンが2025年の収益の20%を占め、ライプツィヒが2031年にかけて最高の予測CAGR 7.99%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ型枠市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公共インフラ刺激策と鉄道近代化 | +1.8% | 全国、特にノルトライン=ヴェストファーレン州、バイエルン州、ハンブルク=ベルリン軸で最も強い | 中期(2〜4年) |

| 住宅不足と集合住宅建設の回復 | +1.4% | 全国、ベルリン、ミュンヘン、フランクフルト、ライプツィヒに集中 | 短期(2年以内) |

| 再利用可能かつ低廃棄物型枠システムへのシフト | +0.9% | 全国 | 中期(2〜4年) |

| 労働力不足による生産性重視型枠の採用加速 | +0.8% | 全国、都市部建設センターで最も深刻 | 中期(2〜4年) |

| 改修・改造・省エネ工事による型枠需要の拡大 | +0.7% | 全国、主要都市圏で早期の恩恵 | 長期(4年以上) |

| クライミングおよびスリップフォームソリューションを必要とする複雑な都市プロジェクトの成長 | +0.6% | ベルリン、ミュンヘン、フランクフルト、ライプツィヒ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共インフラ刺激策と鉄道近代化

公共インフラ投資は、鉄道、道路、水路プロジェクトが長期間にわたるコンクリート工事を生み出すため、ドイツ型枠市場における最も強力な中期需要ドライバーです。ドイツは2029年までの鉄道インフラに1,070億ユーロ(1,166億米ドル)を投じることを約束し、鉄道、道路、水路を含むインフラ支出総額は1,660億ユーロ(1,809億米ドル)に達しました[1]Zeit Online Redaktion、「Schiene Bekommt Bis 2029 Mehr Als 100 Milliarden Euro」、Die Zeit、zeit.de。ドイツ鉄道の2026年投資計画は鉄道網の維持・近代化に230億ユーロ(253億米ドル)を超え、橋台、擁壁、駅工事、トンネルポータルへの継続的な需要を支えています。これがドイツ型枠市場にとって重要なのは、これらの用途が通常、その場で組み立てるアドホックな解決策ではなく、耐久性のあるスチールシステム、クライミング構成、および高稼働率レンタルフリートを好むためです。DB InfraGOの回廊プログラムは現在2036年まで続いており、サプライヤーに将来の需要に対する異例の可視性を提供し、フリート能力とサービスネットワークへの投資を支援しています。2026年5月の連邦議会による追加鉄道プロジェクトの承認により、そのパイプラインはさらに延長され、ドイツ型枠市場の中期見通しが強化されています。

住宅不足と集合住宅建設の回復

ドイツの住宅不足は、より広範な建設サイクルが不均一なままであっても、集合住宅建設をドイツ型枠市場にとって引き続き重要なものにしています。需要は、住宅圧力が最も強く、大規模な住宅ブロックが繰り返しのスラブ、壁、コアコンクリート工事を必要とする主要都市に集中しています。許可済みおよび一部進行中の住宅プロジェクトの大きなストックは、型枠サプライヤーに早期段階の土地計画よりもすでに進んでいる可視的な工事プールを提供しています。社会住宅への公的支援もまた、ドイツ型枠市場を完全な民間セクターの低迷から守るのに役立つ需要の下限を追加しています。実際の効果として、モジュラー壁システム、スラブシステム、および再利用可能なパネルは、最初に動く可能性が最も高いプロジェクトの種類と引き続き良好に整合しています。これにより、インフラや主要都市プロジェクトで成長がより強くても、住宅需要はドイツ型枠市場にとって引き続き重要です。

再利用可能かつ低廃棄物型枠システムへのシフト

ドイツ型枠市場は、請負業者が廃棄物削減、サイクルタイム改善、一貫したコンクリート品質維持の圧力を受けているため、再利用可能なシステムへとさらに移行しています。このシフトは、繰り返し、寸法管理、およびよりきれいな表面が重要なプロジェクトにおいて、一回限りの木材ソリューションよりもシステム型枠を支持しています。コンクリート施工に対するコンプライアンスへの期待もエンジニアリングシステムを支持しています。なぜなら、それらは異なるクルーや現場にわたって標準化しやすいためです。MEVAのアルミプラットフォームはその方向性を反映しており、複数の型枠システムとの互換性とクレーンなしの取り扱いのために設計されており、物流と現場効率を向上させています。システム型枠の長い再利用寿命はまた、レンタルフリートの経済性を改善し、多くのプロジェクトにわたってフリートコストを分散できる大規模サプライヤーを強化しています。時間の経過とともに、これはより粘着性の高い顧客関係を生み出し、ドイツ型枠市場に現代のフリートベースのビジネスモデルへのより強い傾向をもたらします。

労働力不足による生産性重視型枠の採用加速

労働力不足は、請負業者がより少ない労働者とより少ないクレーン時間で設置できるシステムをますます必要としているため、ドイツ型枠市場全体の製品選択を再形成しています。2026年1月には、建設会社の30.4%が未充足の熟練労働者ポジションを報告しており、労働力の圧力がより軟調なマクロ環境においても依然として重大であることを示しています。経済協力開発機構(OECD)もまた、資格のある建設労働者の不足をインフラ整備における重大なボトルネックとして特定しており、省力化システムの価値を以前よりも高めています。PASCHALのNeoRアルミパネルとHunnebeckのSCF 60自己昇降システムはいずれも、取り扱い労力を軽減し、繰り返しのクレーンリフトへの依存を制限することでこのニーズに応えています。これは、ドイツ型枠市場における需要がプロジェクト量だけでなく、現場での生産性ツールの必要性にもますます結びついていることを意味します。製品設計にクルー削減を組み込むサプライヤーは、したがってドイツ型枠市場でシェアを獲得するうえでより有利な立場にあります。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンジニアリング型枠システムの高い初期コスト | -1.2% | 全国、中小企業請負業者の間で最も顕著 | 中期(2〜4年) |

| 小規模自治体における住宅新築着工の低迷 | -0.9% | 非都市圏ドイツ全土の地方および二次都市 | 短期(2年以内) |

| 許認可、資金調達、調達の複雑さによるプロジェクト遅延 | -0.8% | 全国 | 中期(2〜4年) |

| レンタル機器の高い物流負担と返却処理コスト | -0.5% | 全国、地理的に分散した小規模プロジェクトで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンジニアリング型枠システムの高い初期コスト

エンジニアリングシステムの高い購入コストは、特に小規模請負業者の間で、ドイツ型枠市場全体でのより迅速な採用を依然として制限しています。多くの中小企業建設業者はシステム型枠の労働・品質上の利点を認識できます。しかし、プロジェクトが短い再利用期間しか提供しない場合、財務的なケースはあまり魅力的ではありません。これは、現場規模が小さく、プロジェクトの繰り返しが限られている小規模住宅および地域改修工事において特に関連性があります。資金調達条件は最悪の水準から改善されましたが、多くの請負業者は依然として所有フリートに対する大規模なバランスシートコミットメントを避けることを好みます。これが、レンタルが輸送、計画、返却処理コストを追加するにもかかわらず、ドイツ型枠市場で依然として強いポジションを維持している理由の一つです。結果として、高度なシステムが地歩を固めているものの、採用はレンタルネットワークへのアクセスとプロジェクト規模に大きく依存している市場となっています。

小規模自治体における住宅新築着工の低迷

主要都市圏以外での住宅着工の低迷は、小規模都市や農村部ではプロジェクト経済性が低いため、依然としてドイツ型枠市場を制約しています。回復は不均一なままであり、大都市がより多くの資本と強い需要を引き付ける一方、低賃料の地域は採算性に苦しみ続けています。これは、低いプロジェクト密度が分散した現場にわたってレンタルフリートを効率的に展開することを難しくするため、ドイツ型枠市場に実際的な影響を与えています。フリート密度が低下すると、輸送・取り扱いコストが上昇し、小規模プロジェクトにおける再利用可能システムの価値提案が弱まります。従来型ソリューションは、現代のフリート運営に関連する物流負担の一部を回避するため、これらの地域では競争力を維持できます。その結果、ドイツ型枠市場における需要成長は、小規模自治体の住宅市場よりも都市部およびインフラ回廊において依然として強くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エンジニアリングシステムがプロジェクトカテゴリー全体で従来型を置き換える

モジュラー/システム型枠は2025年のドイツ型枠市場シェアの57%を占め、セグメントは2031年にかけてCAGR 6.90%で拡大すると予測されています。このポジションは、エンジニアリングソリューションがドイツ型枠市場において最大規模のプロジェクトのみに限定されなくなったことを示しています。請負業者は、より速いサイクル、より一貫した寸法管理、および打設ごとのより少ない労働投入をサポートするため、再利用可能なシステムをますます好んでいます。同じ傾向は、繰り返しとスケジュールの確実性が重要な住宅ブロックと主要インフラ工事の両方で見られます。PERI GmbHの2025年1月のDataBとの合弁事業(DataForm.Work GmbHを設立)は、主要サプライヤーがデジタル計画と製造速度の間のリンクをどのように強化しているかの明確な例です[2]PERI GmbH、「デジタル建設分野のマイルストーン – PERIとDataBが合弁事業を設立」、PERI、peri.com。

この動きが重要なのは、モデルから生産への変換が速くなることで、かつてより手作業的な方法を好んでいたオーダーメイドの打設にエンジニアリング型枠を展開しやすくなるためです。ドイツ型枠市場では、これにより不規則な用途において従来の木材ソリューションが持っていた実際的な優位性が低下します。従来型型枠は、現場調達材料が経済的に合理的な非標準打設、短い再利用プロジェクト、および農村部の工事に引き続き対応しています。また、輸送距離や低い繰り返し性がフルシステム展開の経済性を弱める場合にも引き続き関連性があります。それでも、より高い複雑性、より厳しい労働力の利用可能性、およびより強い品質への期待が需要をモジュラーおよびシステム形式へとシフトさせ続けているため、ドイツ型枠市場のより広い方向性は明確なままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

構成別:自己昇降システムが高層建築およびエネルギー工事で勢いを増す

クライミングシステムはドイツ型枠市場で最も成長の速い構成であり、2026年から2031年にかけて予測CAGR 7.80%を記録しています。その成長は、高層住宅、エネルギー構造物、擁壁、および垂直方向に繰り返しの多い土木工事を含む、現在市場を牽引している工事の種類を反映しています。これらの用途は、すべての段階で重いクレーン使用に頼ることなく、安全かつ効率的に上方に移動できるシステムを評価します。HunnebeckのSCF 60自己昇降システムは、クレーン操作に加えて油圧自己昇降を使用し、標準コンポーネントによる柔軟なプラットフォーム拡張をサポートするため、この要件に適合しています。ドイツ型枠市場にとって、これは垂直方向の進捗が重要なプロジェクトにおける労働力の圧力を軽減し、スケジュール管理を支援します。

静的型枠は2025年に41%の最大シェアを維持しており、スラブおよび低層壁工事は倉庫、物流、住宅建設全体で依然として広く普及しています。これにより、ドイツ型枠市場はより従来的な水平用途に依存する広い設置基盤を持ちます。スリップフォームおよびトンネルシステムは、連続的または高度に繰り返しの多い構造工事に適しているため、鉄道および土木工学において引き続き重要です。DB InfraGOの回廊プログラムはすでに主要路線で集中的な建設フェーズに入っており、トンネル関連および擁壁型枠用途の現在の需要を支えています。結果として、静的システムが依然としてボリュームを支え、クライミングソリューションがドイツ型枠市場の成長の最前線を定義する構成ミックスとなっています。

ビジネスモデル別:構造的市場アーキテクチャとしてのレンタル

レンタルは2025年のドイツ型枠市場規模の54%のシェアを占め、セグメントは2031年にかけてCAGR 6.96%で成長すると予測されています。このリードは、レンタルが信頼感の低さに対する短期的な反応ではなく、ドイツ型枠市場の構造的な特徴であることを示しています。請負業者はレンタルを利用して、バランスシートに所有の全資本負担を負うことなく現代のシステムにアクセスします。このモデルはまた、製品サイクルがよりテクノロジー主導になるにつれて価値が高まる、メンテナンス、改修、および陳腐化リスクをサプライヤーに移転します。実際には、レンタルは公共および民間工事の両方にわたってより広い請負業者基盤に高度なシステムへのアクセスを可能にします。

レンタルの戦略的価値は資金調達を超えており、サプライヤーに経常収益とより豊富な稼働率データをもたらします。ドイツ型枠市場では、このデータは企業がフリートをどこに拡大するか、在庫をどのように配分するか、およびどの構成がプロジェクトタイプ別にシェアを獲得しているかを決定するのに役立ちます。レンタルはまた、物流、計画サポート、現場サービス、およびプロジェクト条件が変化した場合のより迅速な交換を通じて顧客との関係を深めます。販売は、特にインフラおよびエネルギー工事において、長期プログラムにわたってフリートを稼働させ続けられる大規模請負業者にとって引き続き関連性があります。それでも、柔軟性と資本規律が調達決定の中心であり続けるため、ドイツ型枠市場の重心は依然としてレンタルを支持しています。

セクター別:住宅回復に支えられたインフラ主導の成長

インフラは2025年のドイツ型枠市場規模の33%のシェアを占め、2031年にかけてCAGR 7.20%で成長すると予測されています。これにより、インフラはドイツ型枠市場において最大かつ最も成長の速いセクターとなっています。2029年までの鉄道コミットメントは、耐久性のある再利用可能な型枠システムに依存する橋梁、トンネル、駅、および擁壁工事の長い流れを支えています。PASCHALのポツダムのBW13橋へのLOGO.3型枠の展開と、ハップブルク揚水発電所での特殊トンネル型枠は、ドイツ型枠市場全体でインフラの用途がいかに広くなったかを示しています。10ヶ月間の改修後のハンブルク=ベルリン回廊の再開通は、これらの鉄道プログラムが早期計画段階ではなく実際の施工段階にあることを示しています。

住宅建設は、幅広いプロジェクトにわたってスラブシステム、壁型枠、および従来型用途を支えるため、依然として重要です。主要都市での集合住宅の回復は、大規模な住宅ブロックがより多くの繰り返しとエンジニアリングシステムのより良い経済性を生み出すため、ドイツ型枠市場にとって重要です。商業および産業プロジェクトもまた、主要経済回廊における物流パーク、データセンター、公益事業構造物、および改修工事を通じて安定したボリュームを提供します。これらのセクターは成長をリードしないかもしれませんが、建物タイプ全体でドイツ型枠市場の需要プロファイルのバランスを取るのに役立ちます。全体として、インフラは市場に最も強い成長エンジンを提供し、住宅回復と安定した非住宅工事が需要基盤を広げています。

材料別:人間工学が競争基準となるにつれてアルミニウムが加速

スチールは2025年に38%の最大材料シェアを維持し、アルミニウムは2031年にかけてCAGR 7.10%で拡大すると予測されています。この分割は、ドイツ型枠市場が特に重土木およびインフラ工事において高い耐荷重性能が不可欠な場合に依然としてスチールに依存していることを示しています。同時に、労働力の圧力により、より少ない労力で移・設置できる軽量システムへと多くの請負業者が移行しています。PASCHALのNeoRアルミパネルはBauma 2025で発表され、75×150 cmパネルで23 kgの重量で既存のスチールNeoR要素と互換性があり、クレーンなしの取り扱いへの明確な注力を反映しています。ドイツ型枠市場では、製品の人間工学がクルーの生産性と現場計画の柔軟性にますます結びついているため、これが重要です。

木材/合板は、再利用、廃棄物削減、および一貫性が大規模プロジェクトでより重要になるにつれて、相対的なシェアを失っています。プラスチック/ガラス繊維は、耐久性と再利用サイクルがその使用を正当化できる繰り返しまたは化学的に要求の厳しい用途のための専門材料として残っています。したがって、ドイツ型枠市場は、スチールが要求の厳しい構造工事での役割を維持しながら、アルミニウムが労働・取り扱い上の優位性を通じてシェアを獲得する材料ヒエラルキーを示しています。Geoplastのドイツでの特許執行の成功は、代替材料における差別化が商業的に意味があり、法的に保護され得ることを強調しています。これは、ドイツ型枠市場における革新が形状と耐荷重性能だけでなく、材料、取り扱い、および繰り返し可能な現場効率についてでもあるという考えを強化しています。

地理分析

ベルリン、ミュンヘン、フランクフルトは、住宅回復、商業建設活動、および公共インフラ工事を組み合わせているため、2026年のドイツ型枠市場において最も密度の高い需要クラスターを形成しました。2025年のベルリンの収益シェア20%は、一都市が国内需要においていかに大きな比重を占めているかを示しています。この集中は、大規模プロジェクトが強いフリート稼働率と繰り返しのエンジニアリング工事を支援できる場所にドイツ型枠市場が大きく依存しているため重要です。ベルリンは、高層住宅、交通インフラ、物流資産、商業構造物を含む複数の建設カテゴリーにまたがっているため、特に重要です。ミュンヘンとフランクフルトは、オフィス、テクノロジー、公益事業、およびモビリティ関連建設を通じてレジリエンスを加え、都市圏の需要プロファイルを広げています。これらの都市は合わせて、密なプロジェクトパイプラインが資産回転の加速、より強いサービス経済性、およびエンジニアリングシステムのより広い使用を支援するため、ドイツ型枠市場にとって最も効率的な運営地理を生み出しています。

東ドイツは、ドイツ型枠市場内で最も成長の速い地理であり、ライプツィヒが主導し、ドレスデンの先進製造建設基盤が支援しています。ライプツィヒの予測CAGR 7.99%は、名前の挙がった都市市場の中で最も明確な成長ストーリーとなっています。同市は、大規模な住宅計画と長期にわたる自治体住宅整備を含むパイプラインから恩恵を受けており、壁、スラブ、クライミング用途の繰り返し需要を生み出しています。ドレスデンは、半導体および公益事業関連構造物が大量のコンクリートとより厳格な施工基準を必要とするため、異なる需要プロファイルを加えています。ドイツ型枠市場にとって、これは東部の成長が単一の最終用途ではなく、都市住宅と先進産業建設のより広いミックスに結びついていることを意味します。このミックスは、レンタルと販売の両モデルを支援しながら、より専門化されたシステムへの需要を高めるため有用です。

ドイツの残りの地域は、成長が遅く不均一であっても最も広いプロジェクト数に貢献するため、ドイツ型枠市場にとって引き続き重要です。これらの地域では、インフラと分散した物流工事が住宅建設よりも確実に基本需要を維持することが多いです。課題は、より小規模で分散したプロジェクトが輸送・返却処理コストを増加させ、フリート重視のビジネスモデルの経済性を弱めることです。これにより、現代のシステムが全国的にシェアを獲得しても、静的および従来型用途が地域市場全体で引き続き関連性を持ちます。時間の経過とともに、ドイツ型枠市場の地理は、都市圏および回廊ベースの需要センターでの急速な拡大と、小規模自治体の住宅市場全体での緩やかな回復という二速構造のままである可能性が高いです。

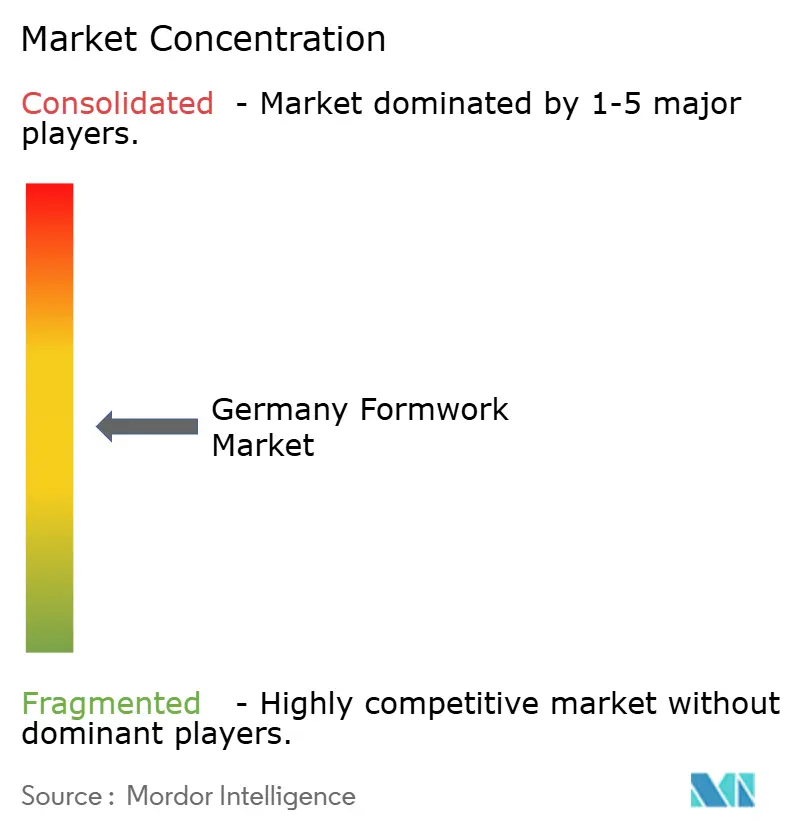

競争環境

ドイツ型枠市場は中程度に集約されており、PERI GmbHとDoka GmbHがトップ層を占め、MEVA、PASCHAL、Hunnebeckが強力な第二グループを形成しています。競争は、パネル供給だけでなく、サービスの深さ、デジタル計画、レンタルリーチ、および製品適応によってますます形成されています。これが重要なのは、ドイツ型枠市場の顧客がハードウェアコスト単独よりもサイクルタイム、エンジニアリングサポート、および現場生産性にますます価値を置いているためです。PERIの2025年1月のDataBとの合弁事業(DataForm.Work GmbHを設立)は、3Dプランニングと自動化されたCNC対応製造を結びつけるため、市場における最も明確な戦略的動きの一つです。これにより、設計から納品までのスピードがプロジェクト選定に影響を与えるオーダーメイドおよび複雑な打設におけるPERIのポジションが強化されます。

Hunnebeckもまた、ドイツ型枠市場の現在の方向性に合致した的を絞った動きをしています。SCF 60自己昇降システムは、労働力不足とクレーン依存が主要な制約となっている垂直プロジェクトに対応しており、高層建築およびインフラ工事においてより鋭い提案を同社に与えています[3]Hünnebeck GmbH、「安全な高層建築のための型枠とアクセスソリューション」、Hünnebeck、huennebeck.com。PASCHALのNeoRアルミパネルは、取り扱い労力を改善し、制約のある現場でのクレーンなし組立を可能にすることで、異なる角度から同じ労働問題に対処しています。MEVAのアルミプラットフォームは、複数のシステムラインにわたる互換性とより簡単な取り扱いに焦点を当てることで、競争のさらなる層を加えています。これらの動きは、ドイツ型枠市場が抽象的な製品の幅よりも実際的な現場での優位性をより多く評価していることを示しています。

参入障壁は、フリート投資、物流カバレッジ、エンジニアリングのノウハウ、およびコンプライアンスへの期待がすべて構築に時間と資本を要するため、ドイツ型枠市場において依然として意味があります。確立されたサプライヤーはまた、設置された顧客関係と、レンタル、計画、改修、および技術サポートをバンドルする能力から恩恵を受けています。Geoplastのドイツでの法的成功がプラスチック型枠セグメントで示したように、知的財産は依然とし重要な場合があります。これらの障壁があっても、専門企業はデジタル計画、ニッチなレンタルニーズ、または地域対応に焦点を当てることで依然として地位を維持できます。結果として、ドイツ型枠市場はリーダーシップが安定しているものの、競争上の利益は規模だけでなく、的を絞った革新とサービス実行から依然としてもたらされています。

ドイツ型枠産業リーダー

PERI GmbH

Doka GmbH

MEVA Schalungssysteme GmbH

PASCHAL-Werk G. Maier GmbH

Hunnebeck GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:DB InfraGOは、10ヶ月間の改修を経てハンブルク=ベルリン高性能鉄道回廊を再開通させました。これはこれまでに完了した最大の単一ゲネラルザニールング(Generalsanierung)プロジェクトであり、プログラムの実行ペースが現在大規模で運用されていることを確認しています。

- 2026年5月:ドイツ連邦内閣は建物近代化法(Gebäudemodernisierungsgesetz、GModG)を採択し、欧州連合の建物エネルギー性能指令を国内法に転換するため建物エネルギー法(Gebäudeenergiegesetz、GEG)を置き換えました。この法律はすべての既存建物に改修ロードマップを義務付け、エネルギー認定構造改修の範囲を広げ、改修・補強工事における型枠の長期的な漸進的需要カテゴリーを生み出しています。

- 2026年2月:DB InfraGOは、すべての契約が事前落札された状態で、ハーゲン=ヴッパータール=ケルンおよびニュルンベルク=レーゲンスブルク鉄道回廊の集中的な建設フェーズに入りました。両回廊は、ドイツの数十年にわたる鉄道ゲネラルザニールングプログラムの一環として、型枠集約的な橋梁、トンネル、および擁壁要素を含んでいます。

ドイツ型枠市場レポートの範囲

ドイツ型枠市場は、タイプ別(従来型/伝統的型枠およびモジュラー/システム型枠)、構成別(静的、クライミング、スリップフォーム、トンネル)、ビジネスモデル別(販売およびレンタル)、セクター別(住宅、商業、産業・物流およびインフラ)、材料別(木材/合板、その他)、都市別(ベルリン、ミュンヘン、フランクフルト、ライプツィヒ、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 従来型/伝統的型枠 |

| モジュラー/システム型枠 |

| 静的 |

| クライミング |

| スリップフォーム |

| トンネル |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| スチール |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他の材料タイプ |

| ベルリン |

| ミュンヘン |

| フランクフルト |

| ライプツィヒ |

| ドイツのその他の地域 |

| タイプ別 | 従来型/伝統的型枠 |

| モジュラー/システム型枠 | |

| 構成別 | 静的 |

| クライミング | |

| スリップフォーム | |

| トンネル | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| スチール | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他の材料タイプ | |

| 都市別 | ベルリン |

| ミュンヘン | |

| フランクフルト | |

| ライプツィヒ | |

| ドイツのその他の地域 |

レポートで回答される主要な質問

ドイツ型枠市場の2026年の価値はいくらですか?

ドイツ型枠市場は2026年に4.3億米ドルとなり、CAGR 6.53%で2031年までに5.9億米ドルに達すると予測されています。

ドイツで需要をリードしている型枠タイプはどれですか?

モジュラー/システム型枠が2025年の収益の57%でリードしており、再利用可能かつエンジニアリングされたソリューションに対する請負業者の選好を示しています。

2031年にかけて最も成長の速い構成はどれですか?

クライミングシステムは、垂直およびインフラプロジェクトがより安全でより生産的な繰り返し打設を必要とするため、最高のCAGR 7.80%を記録すると予測されています。

なぜドイツではレンタルがそれほど重要なのですか?

レンタルは2025年の収益の54%を占めており、請負業者が大きな初期所有コストなしに高度なシステムにアクセスできるためです。

最終更新日: