中国半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

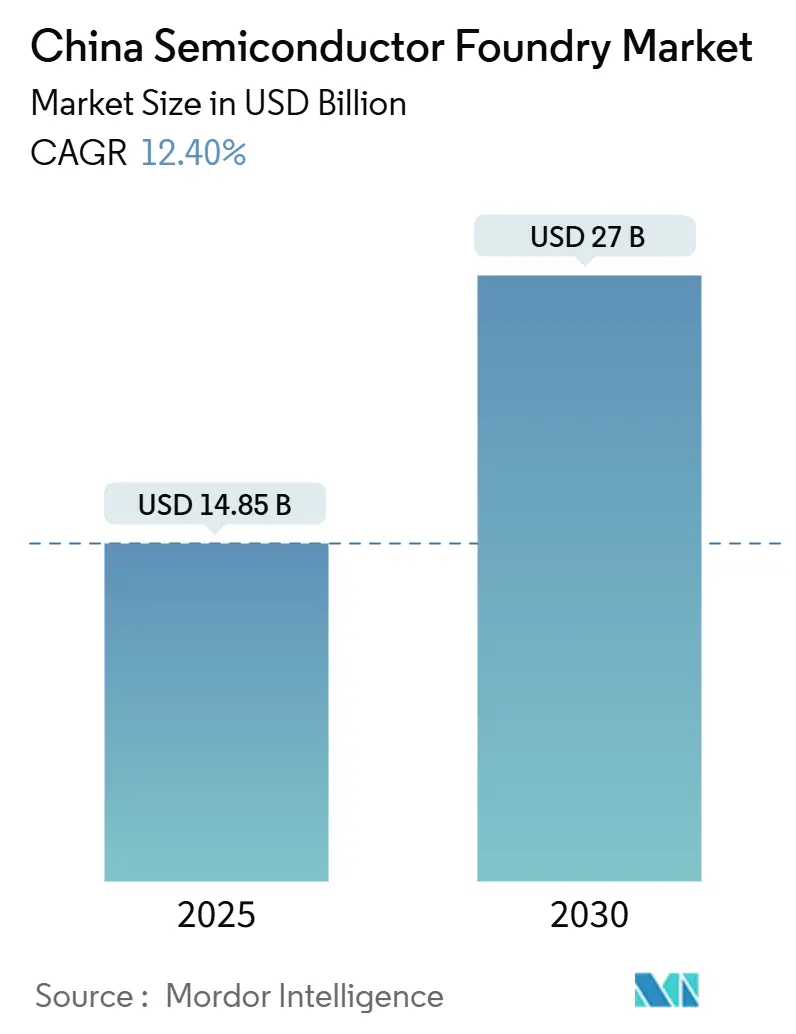

| 市場規模 (2025) | 14.85 十億米ドル |

| 市場規模 (2030) | 27 十億米ドル |

| 成長率 (2025 - 2030) | 12.40% CAGR |

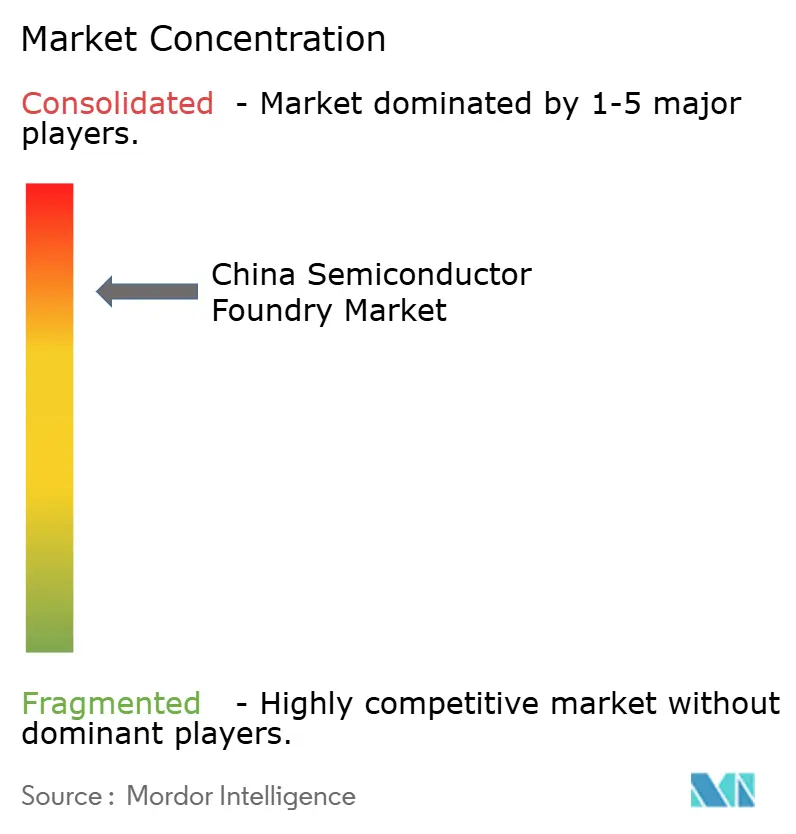

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国半導体ファウンドリ市場分析

中国半導体ファウンドリ市場規模は2025年に148億5,000万米ドルに達し、2030年までに270億米ドルへと拡大する予測で、12.4%のCAGRで前進しています。この成長見通しは、北京の大規模な資本補助金、国内設計エコシステムの拡大、および自動車・AIサーバー・パワーエレクトロニクス分野における輸入代替の加速を基盤としています。[1]サウスチャイナ・モーニング・ポスト、「中国は半導体自給自足を目指し、2022年に190社のチップ企業に17億5,000万米ドルの補助金を提供した」、scmp.com地政学的摩擦の高まりにより、多国籍クライアントからの受注が国内ファブへと転換される一方、国家支援の装置メーカーが調達コストを削減し、立ち上げサイクルを短縮しています。成熟ノード生産への需要は引き続き堅調であり、特に車両制御ユニット、電源管理IC、およびIoTチップセット向けの28ナノメートルプロセスが注目されています。炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーデバイスへの並行投資により収益源が多様化し、中国サプライヤーは新エネルギー車の急増に向けた体制を整えています。供給側の対応は、国内主要ファウンドリが建設中の4棟の12インチファブ、および長江デルタ地帯と大湾区における省レベルの大型プロジェクトに顕著に表れています。

主要レポートのポイント

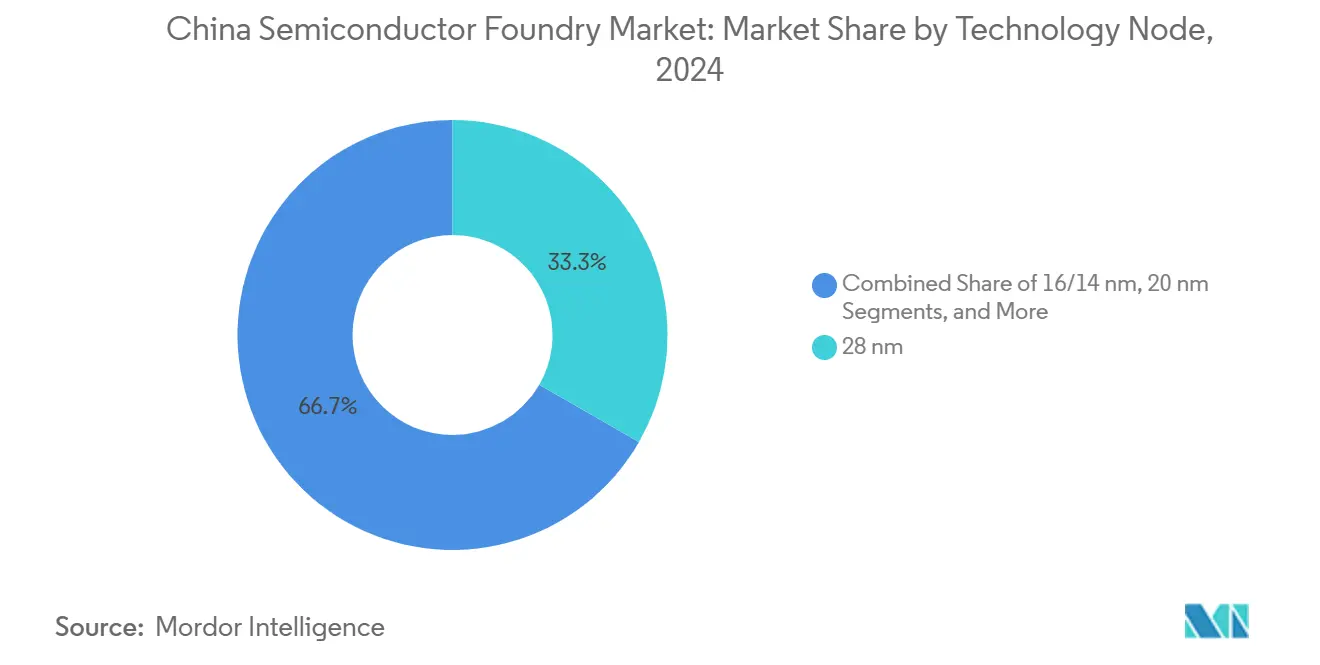

- 技術ノード別では、28ナノメートルが2024年の中国半導体ファウンドリ市場シェアの33.3%を占め、10ナノメートル未満のノードは2030年までに18.2%のCAGRで拡大する見込みです。

- ウェーハサイズ別では、300ミリメートル基板が2024年の中国半導体ファウンドリ市場規模の62.6%のシェアを占め、2030年まで10.5%のCAGRで成長する見込みです。

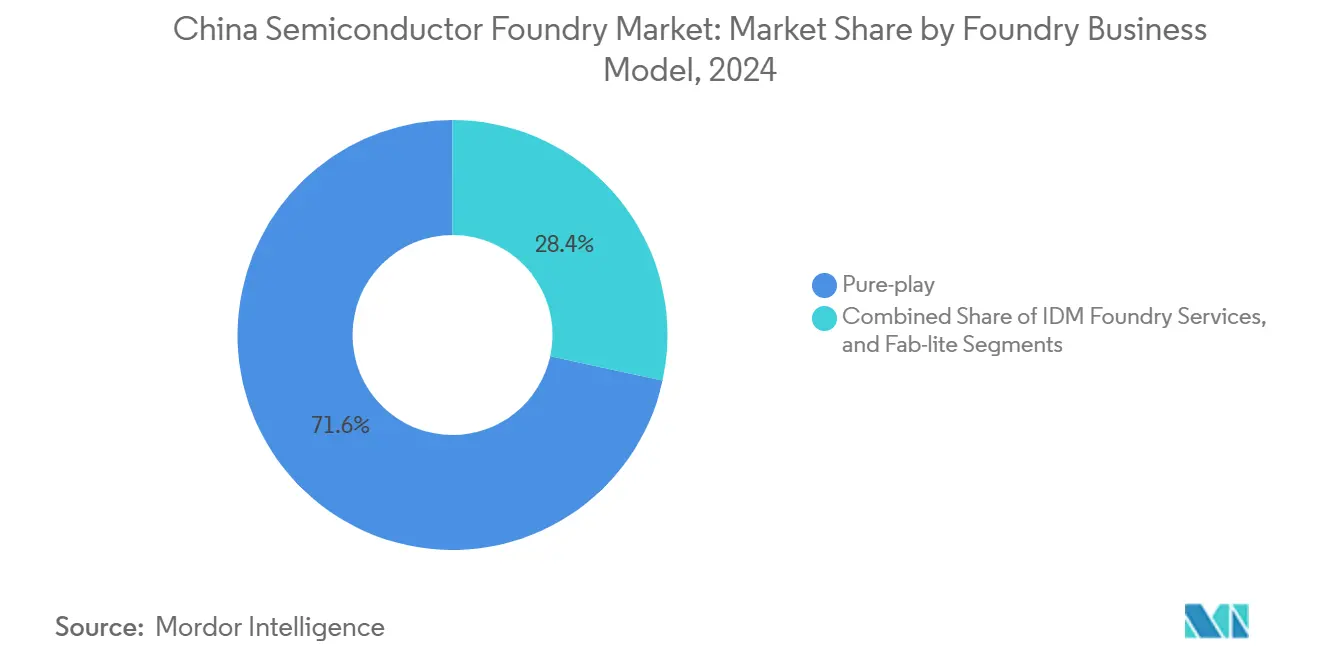

- ビジネスモデル別では、ピュアプレイファウンドリが2024年に71.6%の収益シェアをリードし、IDMファウンドリサービスは2030年までに最高の12.1%のCAGRを示す見込みです。

- アプリケーション別では、自動車チップが15.7%のCAGRを記録し、2024年7月に新車販売の50%を超えた電気自動車普及率に支えられ、エンドマーケットの中で最も速い成長ペースとなっています。

中国半導体ファウンドリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府インセンティブおよび「中国製造2025」資本補助金 | +2.8% | 国内:長江デルタ地帯および大湾区 | 長期(4年以上) |

| 自動車・IoT向け成熟ノードチップ(28ナノメートル以上)の需要急増 | +2.1% | グローバル需要、国内生産 | 中期(2~4年) |

| SiCおよびGaNパワーデバイスの国産化推進 | +1.7% | 国内:武漢、長沙、義烏 | 中期(2~4年) |

| 国内パッケージング・ファウンドリ連携を必要とするAIサーバーブーム | +1.9% | グローバルAI需要、国内整備 | 短期(2年以内) |

| 地域半導体クラスターの台頭 | +1.4% | 中国東部 | 長期(4年以上) |

| 設備投資障壁を低下させる国家支援装置メーカーの台頭 | +1.6% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府インセンティブおよび「中国製造2025」資本補助金

研究開発税制優遇措置と多層的エクイティファンドは、中国半導体ファウンドリ市場における最大の加速要因であり続けています。国家ICファンド、市レベルの補助金プール、および優遇税制が合わさり、2020年から2024年の間に合計3,220億米ドル相当の財政支援が実施されました。[2]中国政府网、「2024年1—11月支持科技创新和制造业发展主要政策减税降费及退税约2.3万亿元」、gov.cn28ナノメートル以下で操業する企業は5年間の法人税免除を享受し、その後は軽減税率が適用されることで初期損失が緩和され、内部収益率が改善されます。国務院はまた、国産ツールおよび材料の大量調達を推進し、国内リソグラフィ・エッチング・成膜ベンダーへの大口注文を促進しています。上海の臨港新区だけでも、保税区インセンティブを通じて2025年までに1,000億人民元(140億米ドル)相当の半導体生産を目標としています。一貫した補助金パイプラインは損益分岐点の閾値を下げ、ファブ建設を加速させ、長期的な技術ノード研究開発を支援することで、市場の二桁CAGRの根幹を形成しています。

自動車・IoT向け成熟ノードチップの需要急増

電気自動車のアーキテクチャは、28ナノメートル~65ナノメートルのマイクロコントローラ、電源管理IC、およびゲートドライバに大きく依存しており、これらはすべて高歩留まりの成熟プロセスに適しています。新規乗用車のEV普及率がすでに50%を超えており、国内ファブは安定したウェーハ投入量の成長曲線に直面しています。国内自動車OEMは現在、優先的な生産能力を確保するためにファウンドリとの共同チップ設計を行っています。並行して、スマートメーターからウェアラブルまで繁栄するIoTハードウェアシーンが、55ナノメートルおよび40ナノメートルプラットフォームへの需要を継続的に引き出しています。したがって、中国半導体ファウンドリ市場は長い製品ライフサイクルと最小限の設計変更の恩恵を受け、先端ノードが輸出規制の逆風を経験する中でも安定した粗利益プールを生み出しています。成熟ノードの波は市場全体の収益基盤を拡大し、景気循環リスクを希薄化させます。

炭化ケイ素(SiC)およびGaNパワーデバイスの国産化推進

第三世代半導体は800ボルトEVドライブトレインおよび急速充電ステーションに不可欠です。武漢で最近稼働したSiCウェーハ工場は年間36万枚の6インチウェーハを供給し、初回歩留まりは97%を超えています。三安光電は長沙で18万枚のウェーハを対象とした別の施設を拡張中であり、複数の省レベルファンドが5Gインフラを対象としたGaNラインを支援しています。国内サプライヤーは現在、グローバルベンチマークより30%低い価格でウェーハを提供しており、国内デバイスの採用を加速させています。中国半導体ファウンドリ市場にとって、SiCエピタキシーとデバイス製造の統合は製品ミックスを多様化し、平均販売価格を引き上げることで、レガシーノードの価格圧縮を相殺します。投資支出はまた、再生可能エネルギーおよび産業ドライブセクターからの新規顧客を引き付け、従来の6インチおよび8インチファブの稼働率を強化します。

国内パッケージング・ファウンドリ連携を必要とするAIサーバーブーム

大規模言語モデルの展開により、先進パッケージングを必要とする高帯域幅メモリスタックおよびチップレットへの需要が増幅されています。国内ファウンドリと外部委託組立ハウスは、輸入ボトルネックを解消するために2.5次元インターポーザラインを共同設置しています。2023年以降、ターゲット補助金とクラウド大手からの設計受注に支えられ、115億米ドル超の設備投資が国内CoWoSクラス装置に流入しています。SMICはAIアクセラレータ専用に2024年第4四半期に月産3万枚の12インチウェーハを追加し、CXMTは2026年までにHBM3の生産を計画しています。このような垂直統合により、従来はオフショアのパッケージ基板ベンダーに帰属していたマージンが取り込まれ、中国半導体ファウンドリ市場のトップラインが拡大し、国産GPU開発の市場投入時間が短縮されます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUV・先進EDAツールに対する米国輸出規制のチョークポイント | -3.2% | グローバルアクセスギャップ | 長期(4年以上) |

| 成熟ノードにおける過剰生産能力リスクによる平均販売価格の低下 | -1.8% | グローバル成熟チップ市場 | 中期(2~4年) |

| 主要ハブにおける電力供給および水使用の制約 | -1.4% | 中国東部クラスター | 長期(4年以上) |

| 積極的なファブ建設における人材不足 | -2.1% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUVおよび先進EDAツールに対する米国輸出規制のチョークポイント

米国の2024年規則はエンティティリストを拡大し、重要な液浸DUVスキャナーおよび最先端設計ソフトウェアをカバーする外国直接製品規制を課しました。[3]ホランド・アンド・ナイト、「米国が先進コンピューティング品目および半導体製造品目に対する輸出規制を強化」、hklaw.comこの規制強化によりEUV装置への即時アクセスが遮断され、中国国内での7ナノメートル未満の生産能力増強が遅延しています。国内ツールメーカーは28ナノメートル対応のArF液浸プラットフォームで対応していますが、これらはグローバルリーダーから数年遅れています。したがって、政策上の障害は中国半導体ファウンドリ市場の高付加価値端において最も深刻であり、先端ロジックの出荷ポテンシャルを削減し、国産GPU供給を制約しています。多年度の研究開発プログラムがツールチェーンの国産化を目指していますが、海外ファウンドリへの収益流出は予測期間を通じて継続するでしょう。

成熟ノードにおける過剰生産能力リスクによる平均販売価格の低下

国家補助を受けたファブにより、2027年までに中国の28ナノメートル~65ナノメートルグローバル生産能力シェアが39%に向かって上昇する可能性があります。インセンティブ誘発型の建設増加により、ウェーハ投入量がエンドマーケット需要を上回るリスクが高まり、ファウンドリは価格を引き下げる圧力にさらされています。SMICはすでに2024年の下降サイクル中に28ナノメートルの見積もりをウェーハ当たり2,500米ドルから1,500米ドルに引き下げました。堅調な国内消費が過剰供給の一部を吸収する一方、価格競争は中国半導体ファウンドリ市場に対する信頼できるデフレ圧力として残っています。政府の計画立案者は、持続的なマージン圧縮を回避するために補助金の強度を抑制するか、プロジェクト承認を厳格化する必要があるかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:成熟ノードの強みと先端ノードの勢い

28ナノメートルノードは2024年の中国半導体ファウンドリ市場規模の33.3%に相当する49億米ドルをもたらし、引き続き自動車・産業・IoTワークフローの基盤となっています。28ナノメートル未満向けの補助金に支えられ、国内ファブは2027年までにグローバルな28ナノメートル生産の31%を目指しており、パワートレインMCUおよびコネクティビティチップセットにとって依然として主流であるノードにおける価格決定力を強化しています。一方、10ナノメートル未満の生産能力はまだ初期段階ですが、AIアクセラレータのテープアウトと国家研究助成金により最高の18.2%のCAGRを記録しています。SMICの準7ナノメートルDUVルートは、ツール禁輸措置の中での技術的独創性を示していますが、真の5ナノメートルは5年間の見通しの外にあります。

資本集約度が高まる中、ファウンドリはノード移行と収益性のバランスを取っています。16/14ナノメートルプラットフォームはモバイルSoCからのロジック更新を吸収し、40/45ナノメートルラインはアナログ混合信号デバイスに対応しています。この階層的戦略はファブ稼働率を安定させ、収益基盤を拡大することで、技術の多様化を中国半導体ファウンドリ市場の構造的な柱としています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ウェーハサイズ別:300ミリメートルがスケールの優位性を維持

大量デジタルロジック、メモリ、およびCISフローは12インチ基板を優先し、2024年の中国半導体ファウンドリ市場シェアにおいて300ミリメートルに62.6%の支配的なシェアをもたらしています。北京、上海、深圳、天津における拡張プロジェクトにより、2026年以降に国内の300ミリメートル生産能力がさらに月産24万枚増加する見込みです。規模の経済と自動化されたマテリアルハンドリングにより、チップ当たりコストが低下し、このセグメントの予測CAGRは10.5%が維持されます。

200ミリメートル層はアナログ、MEMS、および組み込みフラッシュノードにとって依然として重要であり、プロセス安定性がトランジスタ密度よりも重視される高信頼性部品の生産能力を提供しています。150ミリメートル以下のファブはニッチではありますが、SiC、GaAs、およびMEMSマイクロフォンの特殊需要を満たしています。第三世代半導体向けのターゲット補助金が6インチおよび8インチラインへの投資を復活させており、より広範な中国半導体ファウンドリ市場内での多径対応の回復力を確保しています。

ファウンドリビジネスモデル別:IDMサービスが加速

ピュアプレイサプライヤーは依然として2024年収益の71.6%を占め、1,000社以上の設計ハウスからなる幅広い顧客層を引き付けています。このアプローチは柔軟性とスケールを提供し、市場リーダーの2024年第4四半期売上高として22億米ドルを確保しています。一方、IDMファウンドリサービスは、車両OEMが供給ショックを軽減するためにシリコンを垂直統合するにつれて12.1%のCAGRを記録しています。BYDは現在、パワーエレクトロニクスの90%を自社製造しており、この転換を体現しています。

ファブライトモデルは、チップ企業がパイロットラインを維持しながら量産を外部委託することで、資本配分の選択肢を提供します。中国半導体ファウンドリ産業はこのように、ピュアプレイから完全統合まで、顧客間の異なるリスク・リターン選好に対応するスペクトラムへと進化しています。この多様性は供給チェーンの回復力を支え、中国半導体ファウンドリ市場の景気循環的な変動を緩和します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

アプリケーション別:自動車が成長曲線をリード

民生電子機器は2024年収益の38.8%を維持しましたが、EVメーカーがパワー、ADAS、およびインフォテインメントコントローラを追加するにつれて、自動車IC需要は15.7%のCAGRで最も速く成長しています。2023年以降、300社以上の国内自動車チップスタートアップが設立され、持続的なテープアウトパイプラインを確保しています。高性能コンピューティングはクラウド大手が資金提供するAIサーバークラスターの恩恵を受け、産業・IoTデバイスは政府調達指令の中で国内ソースへの移行を続けています。

アプリケーションレベルの多様化により、中国半導体ファウンドリ市場は単一セクターの低迷から保護されています。2024年にスマートフォン向けシリコン受注が軟化した際、自動車およびデータセンター向けチップが生産能力を埋め、主要ファブの稼働率を89.6%に維持しました。したがって、バランスの取れたエンドマーケットミックスは、収益安定性と設備投資正当化のための戦略的ヘッジとして機能します。

地理的分析

中国のファウンドリ拠点は3つの大型クラスターに集中しています。長江デルタ地帯は国土面積のわずか4%で国内GDPの4分の1と研究開発支出の3分の1を生み出しています。[4]プライスウォーターハウスクーパース、「長江デルタ地帯 – 中国の主要地域経済クラスター」、pwc.de上海はこのベルトの中核を担い、2022年のIC売上高は410億米ドルに達し、2025年に向けた専用の「東方チップ港」構想を掲げています。隣接する江蘇省は組立・テストに優れ、浙江省はSiCおよびGaNプロジェクトを誘致し、垂直統合されたバリューチェーンを形成しています。

広東省が主導する大湾区は、電子機器OEMへの近接性と香港の資本プールへのアクセスを提供しています。省当局は40の半導体事業に5,000億人民元(700億米ドル)を投入することを約束しており、月産8万枚のウェーハが可能な地域唯一の300ミリメートルファブも含まれています。深圳と珠海の特化ファブはRFフロントエンドとディスプレイドライバを担当し、珠江デルタ全域の民生機器組立業者を補完しています。

北京周辺の北部ハブは、先端研究開発のために一流大学と国家研究所を活用しています。首都における今後の12インチファブは、設計人材とAMECやNauraなどの新興装置メーカーを結びつけるでしょう。物流回廊と水供給プロジェクトはユーティリティのボトルネック解消を目指し、武漢や長沙などの内陸センターはSiC特化ラインを吸収して地理的リスクを分散させています。これらのノードが総合的に、中国半導体ファウンドリ市場の長期的な拡大を支える強固なエコシステムを育成しています。

競争環境

グローバルファウンドリ収益は上位集中型であり、上位10社がシェアの大半を占めています。国内チャンピオンは世界第3位にランクされていますが、支配的な競合他社に対して67%という大きなギャップで後れを取っています。国内の差別化は、コスト最適化された成熟ノード、迅速な補助金アクセス、および拡大する設計サービスポートフォリオに依存しています。戦略的提携も拡大しており、SMICはカスタムアクセラレータのためにAIスタートアップと協力し、HLMCはSME向けにIPライブラリとマルチプロジェクトウェーハシャトルをバンドル提供しています。

中国の装置企業はスタック上位に移行しています。Nauraは2024年にグローバルツールベンダーの中で6位に上昇し、最近はスキャナーギャップを縮小するためにリソグラフィ専門企業を買収しました。エッチングですでに強みを持つAMECは、10年以内にグローバル市場リーチを倍増させる計画です。このような統合により、外国単一ソースリスクが低減し、ファブ拡張における交渉力が向上し、国内サプライチェーンの主権が強化されます。

ニッチプレーヤーは特定の専門セグメントをターゲットにすることで繁栄しています。Nexchipはディスプレイドライバウェーハで優位に立ち、United Novaはメモリ・電気機械システム(MEMS)に優れ、CanSemiは中国南部の地域自動車・IoTアカウントに注力しています。これらの集中戦略はエコシステムの健全性を主要大手企業を超えて広げ、中国半導体ファウンドリ市場においてより広範な回復力を育成しています。

中国半導体ファウンドリ産業リーダー

Semiconductor Manufacturing International Corporation (SMIC)

Hua Hong Semiconductor Limited

Nexchip Semiconductor Corporation

Shanghai Huali Microelectronics Corp. (HLMC)

Guangzhou CanSemi Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Naura Technologyが国内リソグラフィソリューションを加速するためにKingsemiを買収しました。

- 2025年6月:AMECが5年から10年以内に高性能装置シェアを倍増させる計画を発表しました。

- 2025年5月:SMICが2025年第1四半期に22.5%の粗利益率と89.6%の稼働率で22億4,700万米ドルの収益を計上し、2025年第2四半期は小幅な前四半期比減少を見込んでいます。

- 2025年4月:Nauraが2025年第1四半期の収益について前年同期比51%増の89億8,000万人民元(12億6,000万米ドル)を予測しました。

中国半導体ファウンドリ市場レポートの範囲

| 10/7/5ナノメートル以下 |

| 16/14ナノメートル |

| 20ナノメートル |

| 28ナノメートル |

| 45/40ナノメートル |

| 65ナノメートル以上 |

| 300ミリメートル |

| 200ミリメートル |

| 150ミリメートル以下 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| 民生電子機器・通信 |

| 自動車 |

| 産業・IoT |

| 高性能コンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5ナノメートル以下 |

| 16/14ナノメートル | |

| 20ナノメートル | |

| 28ナノメートル | |

| 45/40ナノメートル | |

| 65ナノメートル以上 | |

| ウェーハサイズ別 | 300ミリメートル |

| 200ミリメートル | |

| 150ミリメートル以下 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | 民生電子機器・通信 |

| 自動車 | |

| 産業・IoT | |

| 高性能コンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年における中国半導体ファウンドリ市場の規模はどのくらいですか?

148億5,000万米ドルと評価されており、2030年までに270億米ドルに拡大する見込みです。

中国のファウンドリセクターで最も多くの収益を生み出す技術ノードはどれですか?

28ナノメートルノードが収益の33.3%を占め、最大の貢献者となっています。

自動車チップが中国ファウンドリにとって重要な理由は何ですか?

新車販売の50%を超える電気自動車普及率が自動車半導体の15.7%のCAGRを牽引し、成熟ノードの生産能力を埋めています。

半導体製造において政府補助金はどのような役割を果たしていますか?

国家および市レベルのインセンティブが税制優遇措置と直接資金を提供し、合計で市場CAGRに2.8パーセントポイントを加算しています。

輸出規制は中国の先端ノード生産能力にどのような影響を与えていますか?

EUVスキャナーおよびEDAソフトウェアに対する米国の規制により、市場CAGRが推定3.2%削減され、7ナノメートル未満の規模拡大が遅延しています。

中国国内の主要な半導体クラスターはどこに位置していますか?

長江デルタ地帯、大湾区、および北京・天津回廊が大多数のファブと支援インフラを擁しています。

最終更新日: