台湾自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

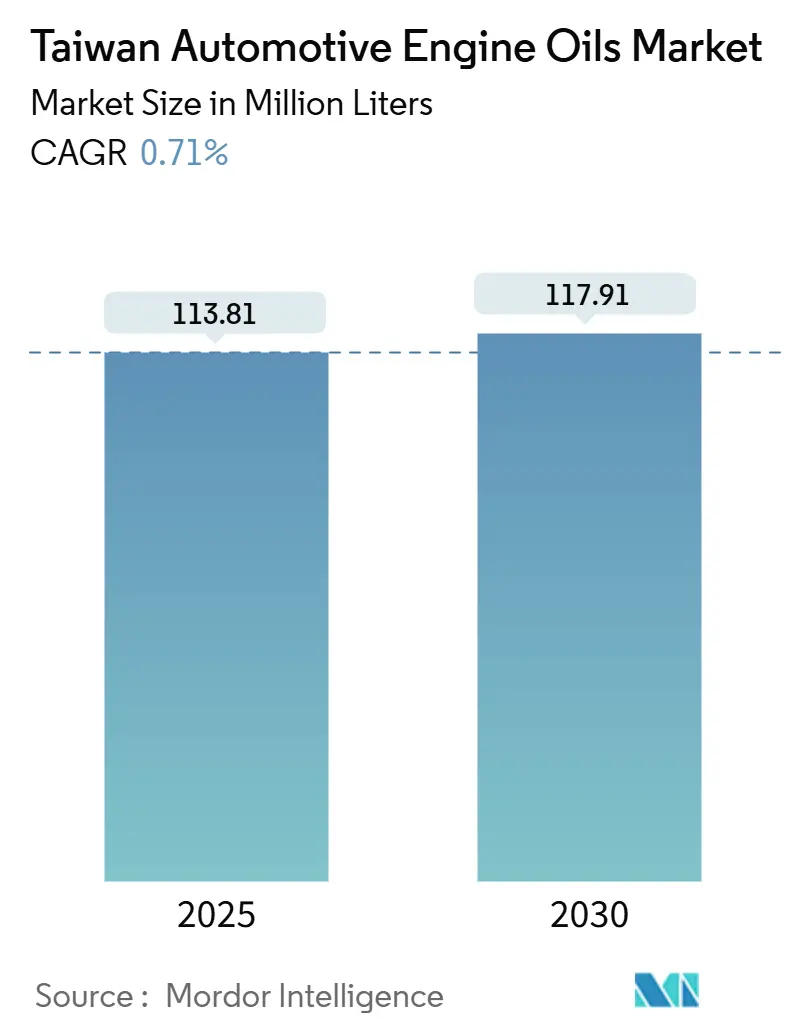

| 市場取引高 (2025) | 113.81 百万リットル |

| 市場取引高 (2030) | 117.91 百万リットル |

| 成長率 (2025 - 2030) | 0.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾自動車エンジンオイル市場分析

台湾自動車エンジンオイル市場規模は2025年に1億1,381万リットルと推定され、予測期間(2025年~2030年)にCAGR 0.71%で2030年までに1億1,791万リットルに達する見込みです。車両保有台数の拡大、スクーター中心のモビリティ文化、および合成油採用の増加が、電動化による構造的な需要侵食を相殺する助けとなっています。市場の回復力は、島内の相当規模の登録車両フリートに支えられており、潤滑油の安定した需要を維持しています。ただし、供給の安全保障は依然として脆弱であり、基油精製能力のすべてが100マイルの沿岸回廊内に集中しており、原油の99.75%が輸入に依存しています。グローバルブランドはEV向け流体へとポートフォリオを再編しており、台湾自動車エンジンオイル市場における従来の数量は2030年以前に頭打ちになることを示唆しています。

主要レポートのポイント

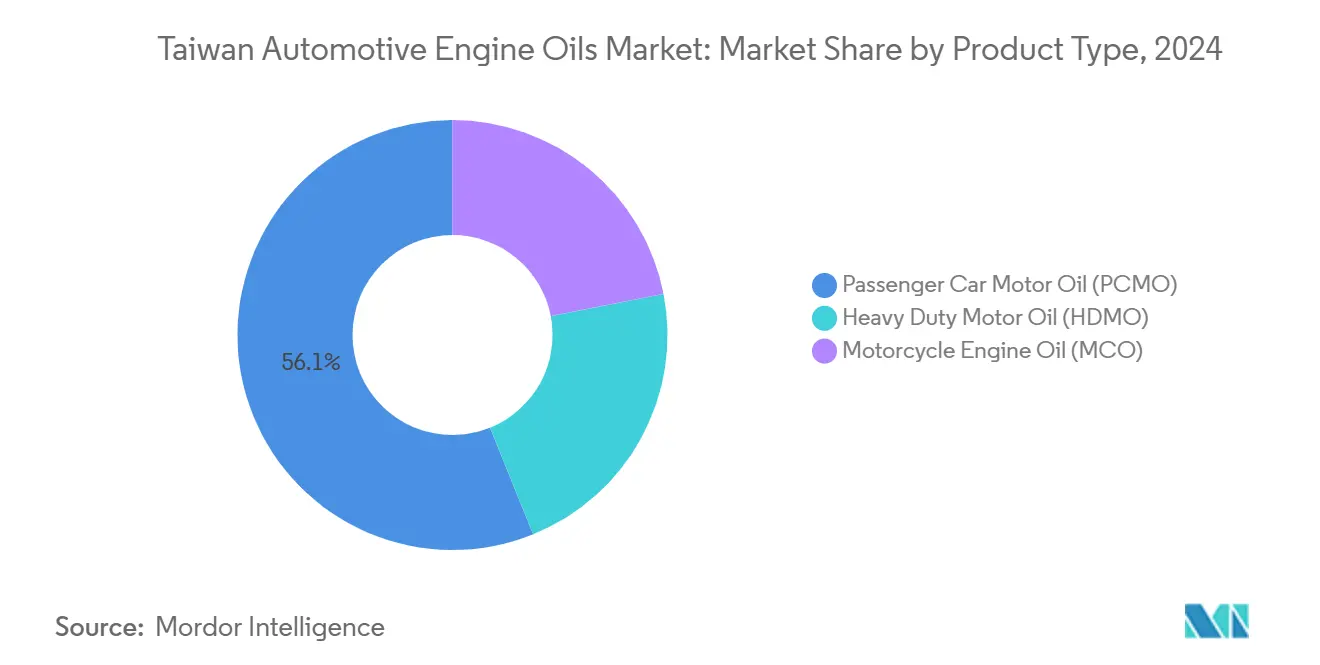

- 製品カテゴリー別では、乗用車用モーターオイルが2024年の台湾自動車エンジンオイル市場において56.12%のシェアでトップとなり、オートバイ用エンジンオイルは2030年にかけて0.89%の最高成長率を記録しました。

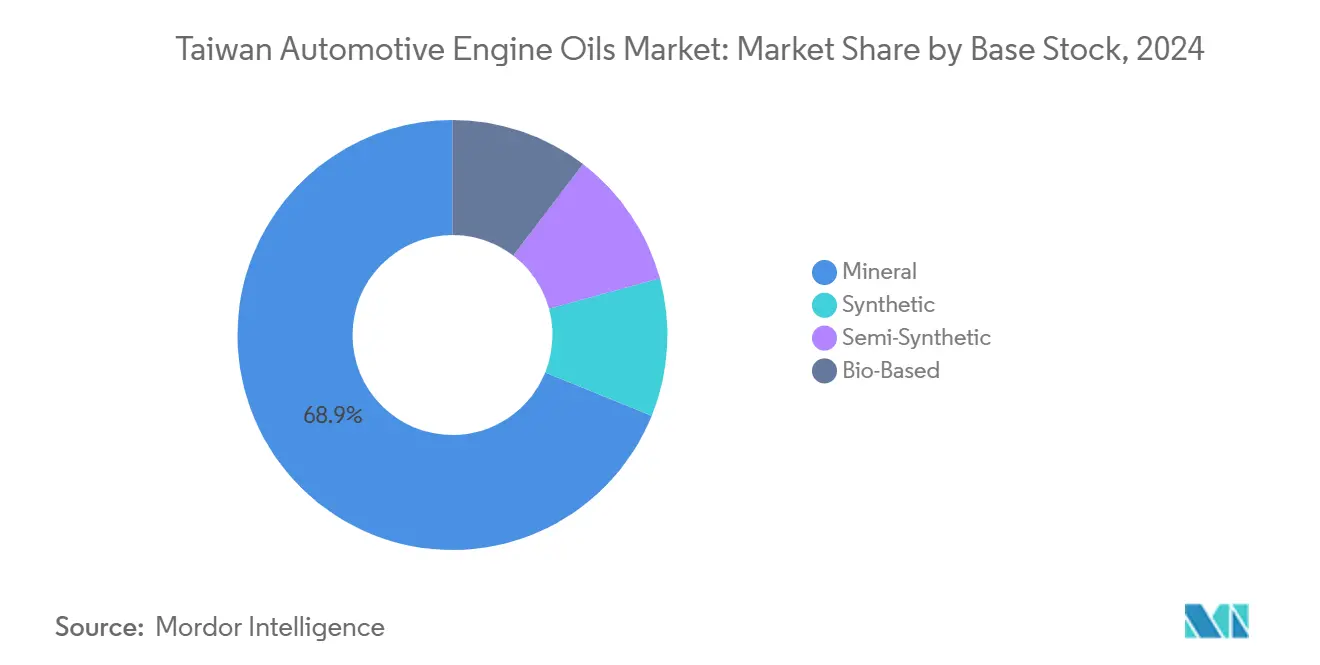

- 基油別では、鉱物油が2024年の台湾自動車エンジンオイル市場規模において68.87%のシェアを保持し、一方で全合成油は2030年にかけてCAGR 0.97%で拡大すると予測されています。

台湾自動車エンジンオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車保有台数の増加と所有期間の延長 | +0.3% | 台湾全土、都市部に集中 | 中期(2~4年) |

| 二輪車・スクーター保有台数の増加によるオートバイ用エンジンオイル需要の拡大 | +0.2% | 台湾全土、台北および新北市で最高 | 短期(2年以内) |

| 軽商用車およびラストマイルフリートの成長 | +0.2% | 都市部、電子商取引ハブ | 中期(2~4年) |

| 政府の廃油リサイクル補助金によるプレミアム合成油の促進 | +0.1% | 台湾全土 | 長期(4年以上) |

| テレマティクスベースのサブスクリプションメンテナンスの普及 | +0.1% | 法人フリート、都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の増加と所有期間の延長

台湾の乗用車新規登録台数は2024年に過去最高を記録し、EVの逆風にもかかわらず潤滑油需要の半分以上を支えています。経済的不確実性と航続距離への不安がEV購入を抑制しているため、消費者は買い替えを先送りし、所有サイクルが長期化して1台あたりのサービス機会が増加しています。車齢10年超の車両を廃車にした場合に最大5万台湾ドルの税制優遇を付与する更新インセンティブは、逆説的に一部の購入者を電気自動車ではなく新型内燃機関モデルへと誘導しています。販売台数の52%を占める国内組立車両は、台湾自動車エンジンオイル市場の多様性を維持するために多様なOEM固有の配合を必要としています。所有期間の延長により、エンジン寿命を延ばすためにプレミアム合成油を選ぶドライバーも増えており、総リットル数がわずかに増加するだけでも価値成長を後押ししています。

二輪車・スクーター保有台数の増加によるオートバイ用エンジンオイル需要の拡大

台湾は世界で最も二輪車密度が高く、オートバイ用エンジンオイルの安定した需要をもたらしています。2035年までにガソリンスクーターを禁止する政府計画は業界の反発を受けて棚上げされ、内燃機関二輪車の文化的定着が浮き彫りになりました。電動スクーターは2024年の新車販売の一部を占めるにとどまり、既存のガソリン車フリートのサービス寿命を延ばしています。スクーターの平均使用状況は短いオイル交換間隔を必要とし、潤滑油消費を増加させています。PTT Lubricantsなどのブランドは、高温でのストップ・アンド・ゴー走行に適した4T合成ブレンドでこの需要を活用し、プレミアムオートバイ用エンジンオイルへの価値移行を強化しています。

軽商用車およびラストマイルフリートの成長

電子商取引の取引量増加により、台湾の軽商用車フリートが拡大しています。フリート事業者は混雑した市街地を走行するために小型バンやマイクロトラックを採用しており、重機用マルチグレード潤滑油への集中的な需要を生み出しています。FedExなどの企業が電動三輪車を試験導入している一方、ほとんどの都市配送フリートは依然として内燃機関を搭載しており、車両台数の絶対的な増加がEV1台あたりの潤滑油節約分を相殺しています。台北と高雄での頻繁なストップ・スタートサイクルが熱的ストレスを高め、優れた酸化安定性を持つ合成油の採用を促進しています。法人フリートの統合も一括購入契約を後押しし、台湾自動車エンジンオイル市場に根付いたサプライヤーの数量の可視性を高めています。

政府の廃油リサイクル補助金によるプレミアム合成油の促進

台湾の資源循環署は潤滑油にリサイクル料を課していますが、エコデザイン基準を満たす製品には割引を付与しており、全合成潤滑油のコスト・ベネフィット方程式を改善しています。回収された廃油の90%はエネルギー回収に転用されており、循環経済の規模を示しています。2025年1月から有効となるNTD 300/tCO2eの炭素価格設定は、頻繁なオイル交換をさらに不利にし、ライフサイクル排出量が少ない延長ドレイン合成油へのインセンティブを高めています。OEMは0W-16などの低粘度グレードを承認することで対応し、プレミアムシフトを加速させています。合成油が支持を集めるにつれ、総リットル数の伸びが緩やかであっても、サプライヤーは単位当たりの利益率向上の恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV、電動スクーター、電動二輪車の普及加速 | -0.4% | 台湾全土、都市部に集中 | 中期(2~4年) |

| 延長ドレイン合成油による消費量の低下 | -0.2% | 台湾全土、プレミアム車両セグメント | 長期(4年以上) |

| 台湾海峡の地政学的リスクによる投資遅延 | -0.1% | 台湾全土、サプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BEV、電動スクーター、電動二輪車の普及加速

台湾の2050年カーボンニュートラルロードマップは2030年までのEV普及と2040年までの内燃機関完全廃止を目標としており、潤滑油需要を直接的に縮小させています。BEV登録台数は2023年に急増し、低い基数からでも乗用車用モーターオイルの数量を侵食しています。Gogoroのバッテリー交換キオスクネットワークは急速に拡大する電動スクーターエコシステムを支え、オートバイ用エンジンオイルの代替を加速させています。原油需要は2040年までに低下する可能性があり、基油の経済性を圧迫し、精製業者に国内生産の再評価を促しています。サプライヤーは台湾自動車エンジンオイル市場における数量の減少を相殺するために、EV向け熱流体へと多角化する必要があります。

延長ドレイン合成油による消費量の低下

高度なグループIIおよびグループIII基油は15,000~20,000マイルのドレイン間隔を可能にし、1台あたりの年間オイル交換の必要性を低減しています。ShellのBMW専用LL22FE++ 0W-12配合は、保護性能を損なうことなく消費量を削減するOEM承認の超低粘度ブレンドの典型例です。Exxon Mobilが2025年に発売した新しいEHC 340 MAX基油は、より高い粘度指数と酸化安定性をサポートし、サービス間隔をさらに延長しています。台湾の消費者が燃費向上のために合成油へと移行するにつれ、1台あたりのリットル数は減少し、1回の補充あたりの支出が増加しても同様です。この構造的変化は台湾自動車エンジンオイル市場における数量成長を抑制し、サプライヤーに数量主導から価値主導の戦略への転換を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイルの優位性とオートバイ用エンジンオイルの成長

台湾自動車エンジンオイル市場における乗用車用モーターオイルの市場規模は総数量の56.12%を占めています。乗用車用モーターオイルは、最新型ハイブリッド向けの0W-8から老朽化した輸入車向けの20W-50まで最も広い粘度範囲を維持しており、販売台数の52%が国内組立で残りが輸入という混合フリートを反映しています。Shell、TotalEnergies、IdemitsuとのOEM純正充填アライアンスがマルチグレード需要を支える一方、アフターマーケットチャネルは6,000以上の独立系ワークショップに分散しています。電気自動車からの逆風にもかかわらず、年間の新規内燃機関車販売が内燃機関車の基礎需要を維持しています。

オートバイ用エンジンオイルは2030年にかけて最高の0.89% CAGRを記録し、他のすべての製品タイプを上回ると予測されています。高密度の都市回廊での日常的なスクーター使用により、約3,000kmごとのオイル交換が必要となり、繰り返し購入を促進しています。ブランドは台湾の高湿度でストップ・アンド・ゴーの条件に対応するために、より高い洗浄剤含有量とせん断安定性を持つ4T配合を調整しています。iRentやGoShareなどのライドヘイリングプラットフォームとのマーケティングパートナーシップが、オートバイ用エンジンオイルサプライヤーの一括販売チャネルを拡大し、将来のEV侵食を緩和しています。重機用モーターオイルは、成長するラストマイルフリートに不可欠ですが、島内の大型トラック普及率が限られているため、安定しているものの成長が遅いニッチ市場にとどまっています。

基油別:鉱物油の優位性と合成油の加速

鉱物油配合は2024年の台湾自動車エンジンオイル市場シェアの68.87%を占めました。競争力のある小売価格と旧型エンジンとの広範な互換性が相まって、特に地方都市や農村地域で従来型オイルの人気を維持しています。国内精製業者のCPCとFormosa Petrochemical Corporationがグループ I およびグループ II 基油の大部分を供給しており、鉱物ブレンドの安定した原料流を確保し、合成油への急速な移行を抑制しています。

しかし、合成油の数量は政府のリサイクル料還付とOEMの燃費規制を背景に、2030年にかけてCAGR 0.97%で拡大すると予測されています。延長ドレイン能力がライフタイムサービスコストを低減し、鉱物油に対する価格プレミアムを相殺しています。Exxon MobilのEHC 340 MAXのシンガポールからの供給は2025年に開始され、ハイブリッド用途を対象とした0W-12および0W-16配合を支える高粘度指数原料を確保しています[1]ExxonMobil Basestocks、「ICISアジア基油会議レポート」、exxonmobil.com。半合成油は特に軽商用セグメントで移行オプションとして機能し、適度なプレミアムで酸化耐性を提供しています。バイオベース油は廃食用油の豊富な供給にもかかわらず、コストとパフォーマンスのトレードオフにより低いシェアにとどまっています。

地理的分析

台湾自動車エンジンオイル市場規模は単一の国内地理内で完全に生成されていますが、明確な地域的差異を示しており、2025年には北部の自治体が乗用車用モーターオイルおよびオートバイ用エンジンオイル数量の大部分を占めています。これは台北、新北市、桃園周辺への車両密度の集中によるものです。島の西海岸高速道路の幹線が商業交通の大部分を集め、台中港と高雄港を結ぶ物流回廊に沿って重機用モーターオイルの消費が集中しており、軽商用フリートが都市間輸送を担っています。

台湾中部は台中の精密製造ハブを中心とし、部品輸送に使用されるSME所有の配送バンとオートバイが多く混在しています。現地政府はフリートテレマティクス補助金を推進して計画外のダウンタイムを削減しており、延長ドレイン寿命向けに配合されたプレミアム合成油の採用を間接的に後押ししています。山岳地形と低所得に制約された東部の郡は、国内潤滑油需要のわずかな部分を占めるにとどまっています。価格感度とサービスネットワークの希薄さを反映して、鉱物マルチグレードが小売棚を支配しています。

高雄を中心とする南部の主要都市が台湾自動車エンジンオイル市場の残りの部分を担っています。この地域の石油化学コンプレックスが精製所の生産を支え、グループ I ブライトストックの安定供給を確保し、地域の価格競争力に影響を与えています[2]パリ政治学院、「台湾のエネルギー戦略」、sciencespo.fr。港湾事業者のLNGおよび電動ヤードトラクターへの移行が補助エンジン潤滑油の数量を侵食し始めていますが、建設プロジェクトの重機オフロード機械がニッチな重機用モーターオイル需要を維持しています。台湾海峡の地政学的リスクはここで最も大きく、精製所とタンクファームが潜在的な紛争地帯内に位置しているため、緊張が高まるたびに流通業者の販売を一時的に押し上げる緊急備蓄が促されています。

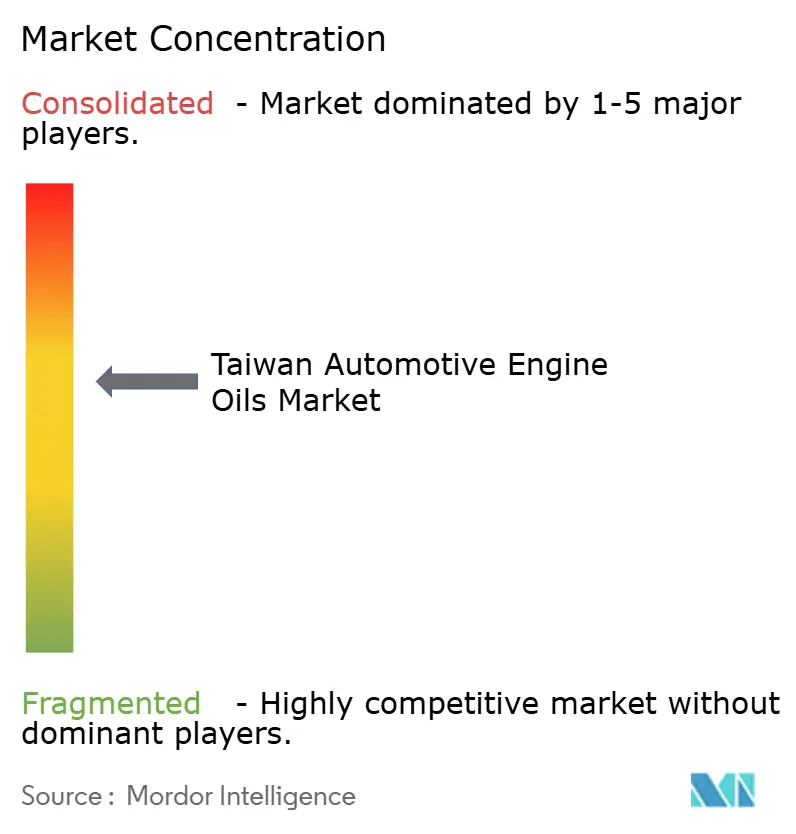

競争環境

台湾自動車エンジンオイル市場は中程度に集約されています。グローバル大手、地域専門業者、および国家系マーケターが中程度の集中度の分野で競争しています。国内精製業者のCPCは650の直営スタンドを通じて「Mirage」および「Repsol-CPC」ラインを販売し、価格感度の高い鉱物油販売を獲得するとともに原料の安全保障を確保しています。戦略的な動きは高粘度指数合成油、延長ドレイン添加剤、およびバンドルフリートソリューションに集中しています。複数のプレイヤーが3年間の期間にわたって潤滑油の引き取りを確保するために一括契約にテレマティクスハードウェアを組み込んでおり、サービスとしてのソフトウェアの戦術を模倣しています。マーケティング支出はマスメディアから自動車メンテナンスプラットフォームのアプリ内ロイヤルティプログラムへとシフトしています。

台湾自動車エンジンオイル産業リーダー

Shell plc

CPC Corporation, Taiwan

Exxon Mobil Corporation

BP p.l.c

FUCHS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.cはCastrol潤滑油部門の売却プロセスを開始し、より広範な200億米ドルの資産売却ロードマップの下で同部門を最大100億米ドルと評価しています。

- 2025年5月:TotalEnergiesはAPI SQおよびILSAC GF-7規格を満たす次世代Quartzエンジンオイルを発売しました。これはターボチャージャーおよびGDIエンジン向けに特別に設計されています。

- 2024年11月:PTT LubricantsはEVOTECテクノロジープラットフォームを台湾に導入し、環境性能、耐久性、および効率性を向上させるために設計された高度な配合を特徴としています。

台湾自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要な質問

台湾の自動車エンジンオイル需要は2025年にどの程度の規模ですか?

数量は1億1,381万リットルで、2030年にかけてCAGR 0.71%が予測されています。

どの製品カテゴリーが潤滑油消費をリードしていますか?

乗用車用モーターオイルが2024年の国内数量の56.12%のシェアを保持しています。

2030年にかけて最も成長が速いセグメントはどれですか?

オートバイ用エンジンオイルが最高の0.89% CAGRを記録しており、これは大規模なスクーターフリートによるものです。

なぜ台湾で合成油が支持を集めているのですか?

リサイクル料還付と厳格な燃費規制が、消費者を延長ドレイン合成配合へと向かわせています。

電動化は潤滑油の数量にどのような影響を与えますか?

2030年までにEV普及率30%、2040年までに内燃機関完全廃止という政府目標が、短期的な成長の余地にもかかわらず、従来のエンジンオイル需要を徐々に侵食していきます。

最終更新日: