石膏ボード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 13.19 十億平方メートル |

| 市場取引高 (2031) | 16.81 十億平方メートル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石膏ボード市場分析

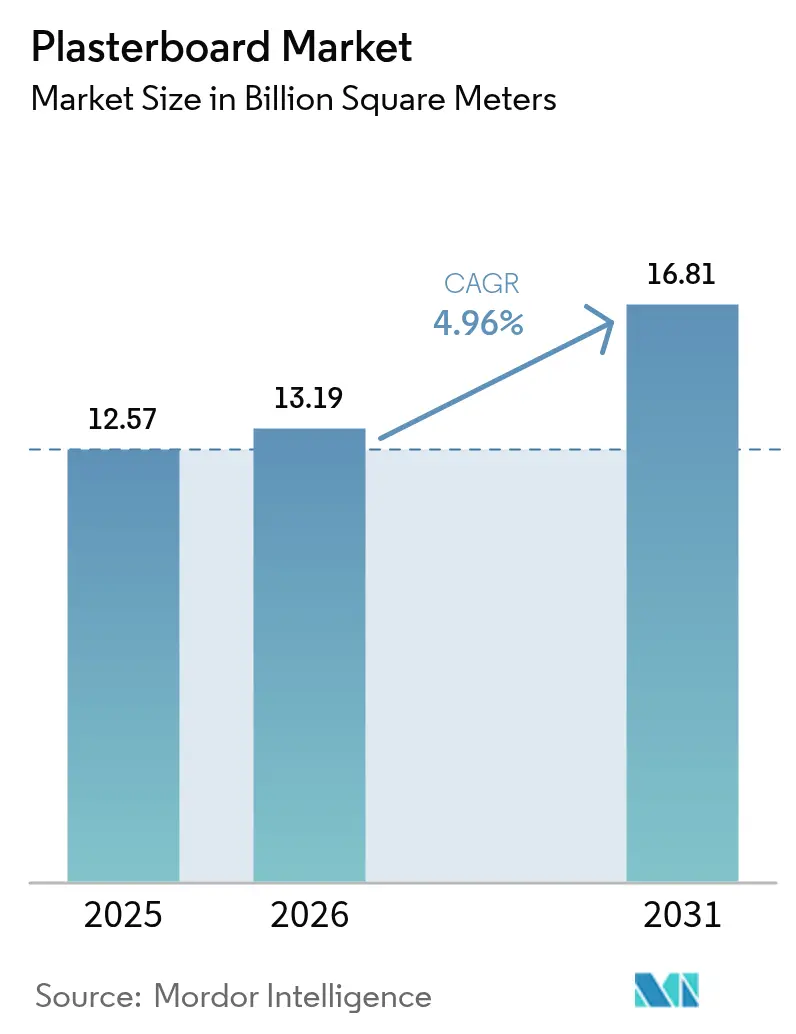

石膏ボード市場規模は、2025年の125億7,000万平方メートルから2026年には131億9,000万平方メートルへと拡大し、2031年までに168億1,000万平方メートルに達する見込みであり、2026年から2031年にかけてCAGR 4.96%で成長する。現場工期を短縮する乾式工法システムへの移行加速、低VOCおよび高リサイクル含有率パネルを評価する厳格なグリーンビルディング基準、長期的な需要量を確保する地域特有の大規模住宅プロジェクトが成長の原動力となっている。アジア太平洋地域は2025年の世界需要の46.11%を占め、中国の低価格住宅目標とインドのプラダン・マントリ・アワス・ヨジャナが壁板消費を押し上げた。一方、中東・アフリカ地域はサウジアラビアの5,000億米ドル規模のNEOMプログラムおよび湾岸諸国の並行開発に牽引され、5.27%のCAGRで最も速い成長を記録した。競争戦略は現在、軽量配合、循環型経済に基づく原材料調達、施工業者の総設置コスト削減を支援するデジタル現場対応技術に収束しており、住宅・非住宅双方の建設サイクルにおける仕様採用の継続的確保につながっている。

主要レポートのポイント

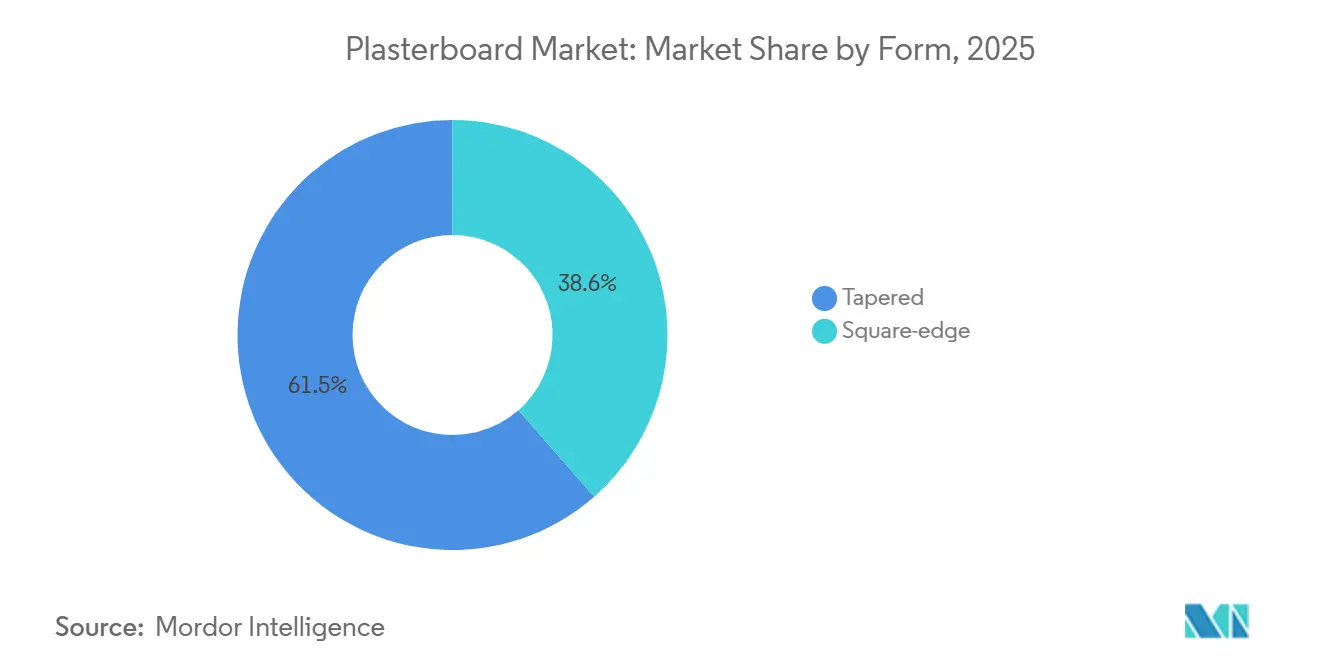

- 形状別では、テーパードエッジボードが2025年に61.45%のシェアで石膏ボード市場をリードし、一方スクエアエッジ品は予測期間(2026年~2031年)中にCAGR 5.12%で成長している。

- タイプ別では、標準ボードが2025年の石膏ボード市場規模の55.12%を占め、耐湿グレードが予測期間(2026年~2031年)中に最高のCAGR 5.57%を記録した。

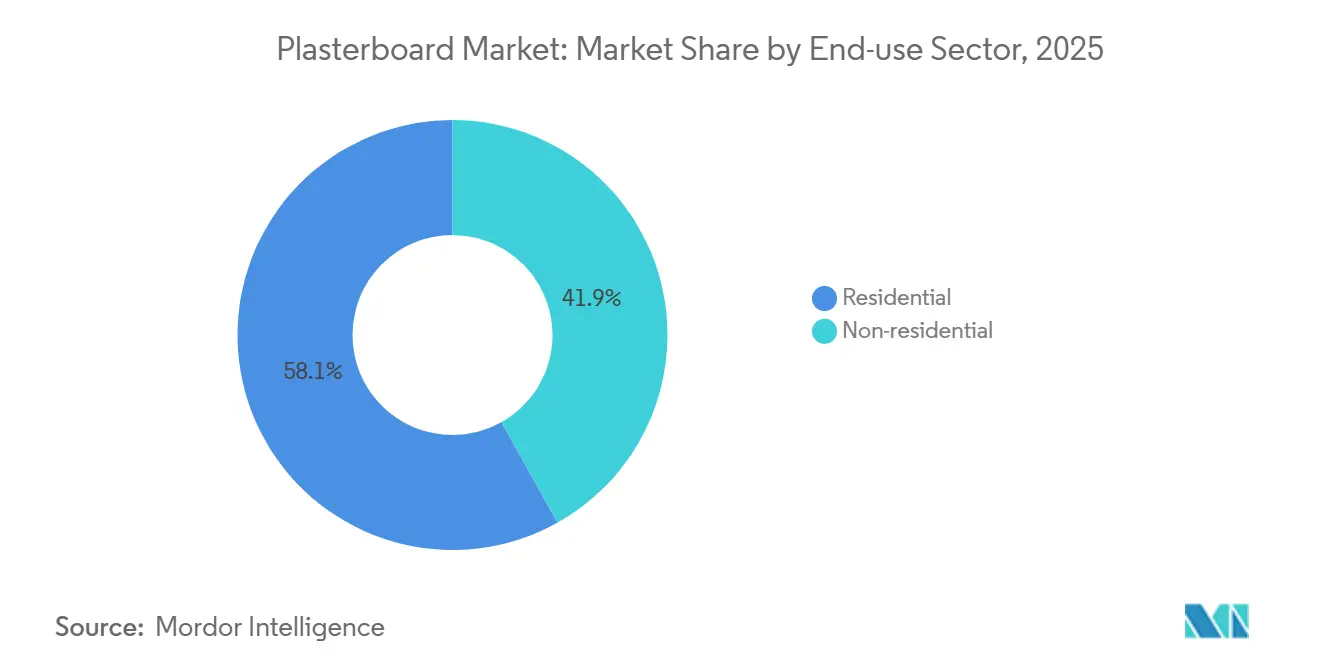

- 最終用途セクター別では、住宅建設が2025年の数量の58.13%を占め、非住宅プロジェクトが予測期間(2026年~2031年)中に最も速い5.41%の成長率を記録した。

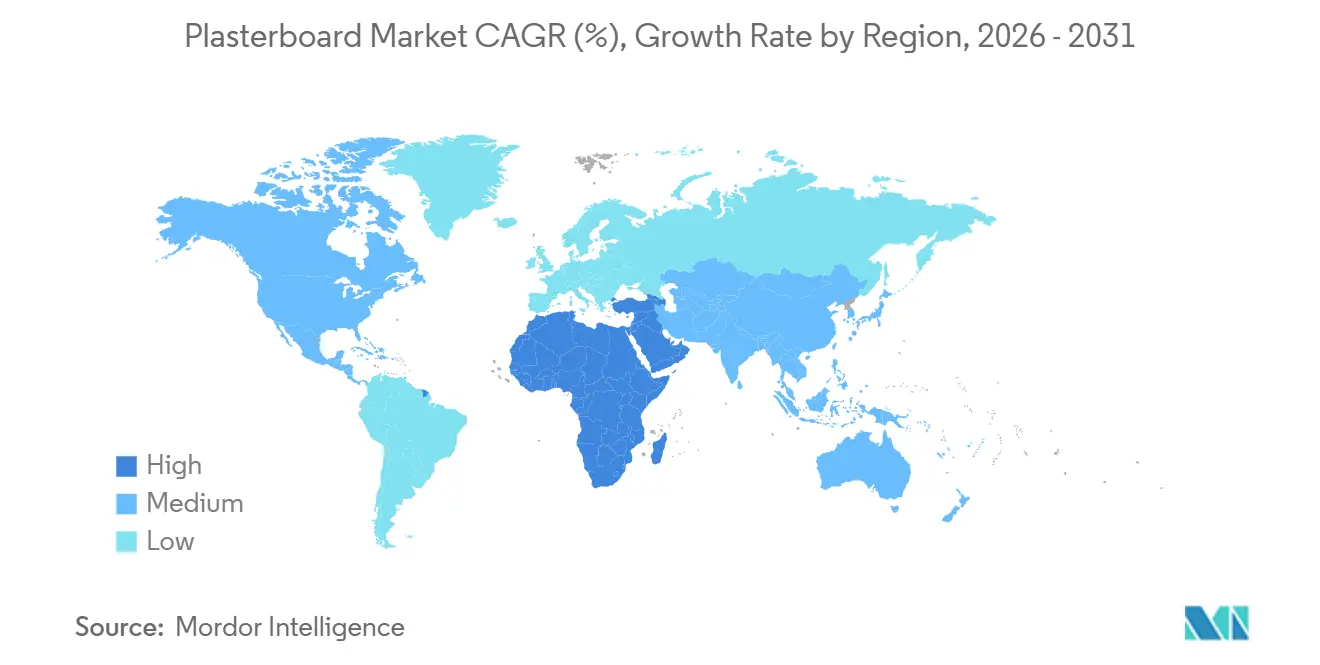

- 地域別では、アジア太平洋地域が2025年の世界数量の46.11%を占め、中東・アフリカ地域は予測期間(2026年~2031年)中にCAGR 5.27%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石膏ボード市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乾式工法への急速な移行 | +1.2% | グローバル | 長期(4年以上) |

| アジアおよびGCC住宅大規模プロジェクトのパイプライン | +1.0% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2年~4年) |

| グリーンビルディングのVOC・リサイクル含有率規制の強化 | +0.8% | グローバル、EUおよびカリフォルニア州での早期施行 | 中期(2年~4年) |

| 新興市場における低コスト合成石膏の供給 | +0.6% | アジア太平洋、南米、中東・アフリカ | 短期(2年以内) |

| AI対応現場レイアウトツールによる施工業者の生産性向上 | +0.5% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乾式工法への急速な移行

乾式工法は、納期遅延に対するペナルティが材料コストのプレミアムを上回る市場において、労働集約的な湿式組積工法に取って代わっている。プレハブ壁システムとモジュラーフレームは現場工期を最大40%短縮し、施工業者が単一の外壁構成で耐火・遮音・耐湿性能を兼ね備えた多機能石膏ボードの組み合わせを指定するよう促している。業界調査によると、2025年に北米の大手ゼネコンの73%がBIM(ビルディング・インフォメーション・モデリング)を採用し、手戻りを削減するオフサイトパネル製作を可能にしている。中国の第14次五カ年計画とインドのスマートシティ・ミッションは産業化建設を明示的に奨励しており、テーパードエッジおよび特殊ボードを大量に必要とする高層複合用途タワーへの需要をシフトさせている[1]中華人民共和国国務院、「第14次五カ年計画の概要」、gov.cn。このトレンドは、労働力不足と高い賃金水準がスピードを最優先事項とする成熟した欧州および米国のリノベーションサイクルへと徐々に波及している。

アジアおよびGCC住宅大規模プロジェクトのパイプライン

サウジアラビアのNEOMは第1フェーズで8万戸の住宅ユニットと9,000室のホテルルームを目標とし、紅海プロジェクト、キディヤ、ニュー・ムラッバを合わせると700万平方メートルの建築面積が加わり、2030年までに1兆米ドルを超える設備投資が確約されている。同時に、インドは2024年までにPMAY(プラダン・マントリ・アワス・ヨジャナ)の下で2,900万戸の住宅を供給し、インドネシアのグリーンフィールド首都ヌサンタラは20万人の建設労働者を動員している。これらのパイプラインは、シームレスな内装向けテーパードエッジボードと沿岸部の湿気に適した耐湿品を必要とし、湾岸協力会議(GCC)関税同盟内またはインドのGST(物品・サービス税)回廊内に工場を持つ生産者に優位性をもたらしている。地元生産能力は陸揚げコストに15%を加算し得る運賃割増を回避でき、近接性が決定的な競争要因となっている。

グリーンビルディングのVOC・リサイクル含有率規制の強化

カリフォルニア州タイトル24および欧州連合建設製品規則(CPR-2024)は現在、内装仕上げのVOC(揮発性有機化合物)を0.5 ppm(百万分率)に制限しており、従来の高バインダー配合を不適格としている。LEED(エネルギー・環境デザインにおけるリーダーシップ)v5は消費後リサイクル含有率20%に対してクレジットを追加し、合成石膏および解体廃材を使用した調達を促進している。KnaufのFiberock Aqua-Tough(リサイクル含有率95%)およびCertainTeedのM2Tech技術を採用したExtremeは、規制適合の低VOC製品の代表例である。配合変更サイクルには18〜24ヶ月を要し、ISO 14001認証が必要であるが、適合することで欧州連合および米国の公立学校プログラムにおける政府入札への参入が可能となり、これらは合計で年間1,500億米ドルを超える新規建築材料を調達している。

新興市場における低コスト合成石膏の供給

排煙脱硫(FGD)石膏は2025年の世界原料の35%を占め、単位コストは1トン当たり15〜20米ドルと、内陸地域における採掘石膏の陸揚げ価格のほぼ半分である[2]米国地質調査所、「石膏の統計と情報」、usgs.gov。中国、インド、東南アジアがその合成石膏生産量の80%を生み出し、地域生産者が輸入品より20〜25%安く供給することを可能にしている。このモデルは、石炭廃止が供給を絞る北米と欧州では逆風に直面しているが、東南アジア諸国連合(ASEAN)および南アジアで新たに稼働するスクラバー設備が2030年まで他地域の減少を相殺する見込みである。西側生産者は、2024年に施行されたカリフォルニア州AB 1220(石膏廃棄物の埋め立て禁止)の下で義務付けられた長期引取契約の締結または閉ループリサイクルへの投資で対応している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石膏およびエネルギー価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 埋め立て禁止による石膏廃棄物処理コストの上昇 | -0.4% | EUおよび北米、アジア太平洋都市部での早期採用 | 中期(2年~4年) |

| PFAS含有量の精査が一部耐火ボードを制限 | -0.3% | 北米、EUでの規制審査進行中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石膏およびエネルギー価格の変動

天然石膏のスポット価格は、スペインおよびメキシコの鉱山閉鎖と運賃コストの急騰が重なり、2020年の1トン当たり287米ドルから2024年には430米ドルへと上昇した。電力とキルン燃料は転換コストの最大25%を占め、欧州の天然ガスは2020年比で2倍となる1MWh当たり45ユーロの平均価格となり、生産能力の削減を余儀なくされた。北米の壁板メーカーは2024年に12GWの石炭発電が廃止されたことで減少するFGD(排煙脱硫)石膏を確保しようと奔走し、入札競争と一時的な工場停止を引き起こした。垂直統合型の採掘業者はショックをより良く吸収したが、市場購入者は300ベーシスポイントを超える粗利益率の低下を経験した。

埋め立て禁止による石膏廃棄物処理コストの上昇

カリフォルニア州AB 1220は石膏ボードの埋め立てを禁止し、混合廃棄物の処理費用を1トン当たり80米ドルに引き上げた。欧州連合廃棄物枠組み指令も同様の廃棄物転換目標を導入し、英国の処理コストを1トン当たり98.60ポンド(132.12米ドル)に押し上げている。施工業者は廃材を分別して認定リサイクル業者に送る必要があり、利益率の低いリノベーション工事の物流の複雑さと間接費が増大している。Saint-Gobainのような大手生産者は北米に15カ所の引取拠点を運営し年間20万トンを回収しているが、中小企業は同等のループを構築する資金調達に苦労している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形状別:スクエアエッジボードがリノベーション需要を取り込む

テーパードエッジボードは61.45%の数量シェアを維持し、シームレスな壁面を優先する新築マンションやオフィス内装に支えられている。時給40米ドルを超える北米と西欧では、2031年までにスクエアエッジのシェアが45%を超える可能性が高い一方、アジア太平洋地域は低い労務費でプレミアム仕上げを実現するためテーパードエッジを維持する。スクエアエッジパネルは予測期間(2026年~2031年)中にCAGR 5.12%で成長し、石膏ボード市場全体を上回るパフォーマンスを示す見込みである。リノベーション施工チームはこのプロファイルを好む。なぜなら、突き付け継ぎ目仕上げが小規模プロジェクトの労働時間を約18%短縮し、総設置コストを抑制するからである。

メーカーは境界線を曖昧にしている。CertainTeedの2026年マイクロベベル製品は美観とスピードを橋渡しし、コンパウンドのフェザリングなしにテーパードに近い仕上がりを提供する。National Gypsumが2025年に発売した軽量EVOLVEシリーズは両方のエッジタイプで展開されており、単一の勝者に賭けるのではなくサプライヤーがリスクヘッジしていることを示している。ハイブリッドエッジの石膏ボード市場シェアは、スケジュール、重量制限、外観がすべて重要なホスピタリティ改修において特に上昇すると予想される。

タイプ別:耐湿ボードが特殊品の上昇を牽引

標準パネルは2025年の数量の55.12%を維持したが、耐湿グレードは2031年に向けてCAGR 5.57%で上昇しており、6つの製品カテゴリーの中で最も速く、ハイパースケールデータセンター、沿岸部住宅、防カビ内装を必要とする医療施設に牽引されている。耐火ボードはエグレス通路のコンプライアンス必需品として残るが、PFASに関連する再認証の遅れにより進展が抑制されている。遮音、耐衝撃、断熱パネルは合計でコモディティボードを上回るマージンを獲得しており、適度な数量でも魅力的なニッチ市場となっている。

技術の進化に伴い価格差は縮小している。CertainTeedのExtremeラインはコモディティ乾式壁に対して12%のプレミアムを持ちながら、ASTM D3273で10点を獲得している。British GypsumのデュアルパフォーマンスFireLine MRは耐湿性と60分耐火性を統合し、建設業者のSKU数を削減している。これらの多属性製品は耐湿石膏ボードの市場シェアを押し上げ、製品ミックスを再形成し平均販売価格を引き上げる見込みである。

最終用途セクター別:非住宅が住宅着工を上回るペースで加速

住宅は2025年の世界需要の58.13%を占め、アジアの低価格住宅推進に支えられているが、非住宅需要は予測期間(2026年~2031年)中にCAGR 5.41%でより速いペースで進んでいる。データセンターだけで2025年に約2.5GWのITロードが追加され、耐火・耐湿保護のための特殊ボードを800万〜1,000万平方メートル消費した。OECD(経済協力開発機構)諸国全体の医療施設拡張は、患者安全のために耐衝撃・遮音乾式壁を好み、別の高マージン販路を提供している。物流倉庫は主にオフィスコア向けに標準ボードを指定しているが、その膨大な床面積がeコマースの成長を支え、大きな増分需要の受け皿となっている。住宅の数量リーダーシップは続くが、その成長は新興市場と成熟経済における高級カスタム建築に偏り、多機能壁板がプレミアム価格を正当化している。

地域分析

アジア太平洋地域は2025年の石膏ボード市場の46.11%を占めたが、中国のデベロッパーがデレバレッジを進め、グリーンフィールド着工がリノベーションに取って代わられるにつれて成長率は鈍化している。インドのスマートシティと産業回廊は依然として地域数量を押し上げており、インドネシアのヌサンタラプロジェクトがASEAN需要を活発に保っている。日本と韓国は、耐火・軽量パネルをますます義務付ける耐震改修と老朽化インフラに牽引された安定した代替需要を維持している。

中東・アフリカはサウジビジョン2030、アラブ首長国連邦のエキスポシティ拡張、エジプトの新行政首都を背景に、2031年に向けてCAGR 5.27%で地域成長をリードしている。ASTM(米国材料試験協会)と英国規格の統一が国境を越えたボード取引を簡素化し、リヤド、ドーハ、ドバイの工場が半径500kmのトラック輸送圏内の近隣諸国に供給することを可能にしている。地域仕様は沿岸部の湿気と高層タワーに適した耐湿・テーパードエッジボードを重視している。

北米は、バージニア州とテキサス州のデータセンター建設が住宅ローン金利6%超に打撃を受けた一戸建て着工の冷え込みを相殺する中、第2位の地域であり続けている。カリフォルニア州の埋め立て禁止は石膏リサイクル義務を加速させ、サプライヤーに引取物流の組み込みを促している。世界数量の約4分の1を占める欧州は、建設製品規則(CPR)-2024とエネルギー性能指令によって形成されている。ドイツ、英国、フランスは低VOCリサイクル含有乾式壁に注力し、北欧諸国はエネルギー効率の高い外壁向け断熱ボードに過剰に傾倒している。南米の回復はブラジルのミーニャ・カーザ・ミーニャ・ヴィーダIIとアルゼンチンのインフラ推進に牽引されているが、通貨の変動が輸入品より地元採掘石膏を有利にしている。

競争環境

石膏ボード市場は中程度に分散している。アジアの競合企業は石炭スクラバーからの合成石膏原料を活用し、東南アジアおよび湾岸地域で価格を20〜25%下回っている。特許出願は軽量コア、リサイクルセルロースフェーシング、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリー難燃剤に集中している。中小地域企業は資本制約により遅れをとっており、ESG(環境・社会・ガバナンス)適合成長を求める大手企業にとって買収機会を生み出している。

石膏ボード業界リーダー

Etex Group

Saint-Gobain

Georgia-Pacific

USG Corporation

Knauf Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Saint-Gobainはカナダのサント・カトリーヌにCertainTeed石膏ボード工場を公開した。この工場は現在完全に電化されており、水力発電を電力源とし、北米初のゼロカーボン(スコープ1および2を含む)石膏ボード工場として位置づけられている。

- 2025年3月:キルギス共和国の経済商業副大臣が、石膏および石膏ボードシートを専門とするMega Union Industry LLCの新生産施設の建設を開幕した。

世界の石膏ボード市場レポートの範囲

石膏ボードは基本的に2枚のライニングペーパーの間に石膏層を挟んだものである。石膏層にはさまざまな添加剤を加えることができ、ライニングペーパーにも異なる添加剤、重量、強度を持たせることができる。

石膏ボード市場は形状、タイプ、最終用途セクター、地域によってセグメント化されている。形状別では、市場はスクエアエッジとテーパードに分類される。タイプ別では、市場は耐火、耐衝撃、断熱、耐湿、遮音、標準に分類される。最終用途セクター別では、市場は住宅と非住宅に分類される。本レポートは主要地域の15カ国における石膏ボード市場規模と予測もカバーしている。各セグメントの市場規模と予測は数量(平方メートル)に基づいて行われている。

| スクエアエッジ |

| テーパード |

| 標準 |

| 耐火 |

| 断熱 |

| 耐湿 |

| 遮音 |

| 耐衝撃 |

| 住宅 |

| 非住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形状別 | スクエアエッジ | |

| テーパード | ||

| タイプ別 | 標準 | |

| 耐火 | ||

| 断熱 | ||

| 耐湿 | ||

| 遮音 | ||

| 耐衝撃 | ||

| 最終用途セクター別 | 住宅 | |

| 非住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの石膏ボードの世界需要予測は?

需要は2026年から2031年にかけてCAGR 4.96%で成長し、2031年までに1,681万平方メートルに達すると予測されている。

2031年までに石膏ボード消費量が最も速く成長する地域はどこか?

中東・アフリカはサウジアラビアのNEOMおよびその他の湾岸大規模プロジェクトに牽引され、CAGR 5.27%で拡大する見込みである。

耐湿ボードがシェアを拡大している理由は何か?

データセンター、医療施設、沿岸部住宅が防カビ内装を必要とし、耐湿数量は2031年までに25〜30%のシェアに達すると予測されている。

埋め立て禁止は石膏ボードの処理コストにどのような影響を与えているか?

カリフォルニア州とEUは現在、混合石膏廃棄物に対して1トン当たり最大80〜100米ドルの手数料を課しており、リサイクルプログラムを経済的に魅力的なものにしている。

市場リーダーは原材料確保のためにどのような戦略的動向をとっているか?

Saint-GobainやKnaufなどの大手企業は石膏採掘への垂直統合と価格変動をヘッジするための長期合成石膏引取契約の締結を進めている。

最終更新日: