心臓マーカー検査製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓マーカー検査製品市場分析

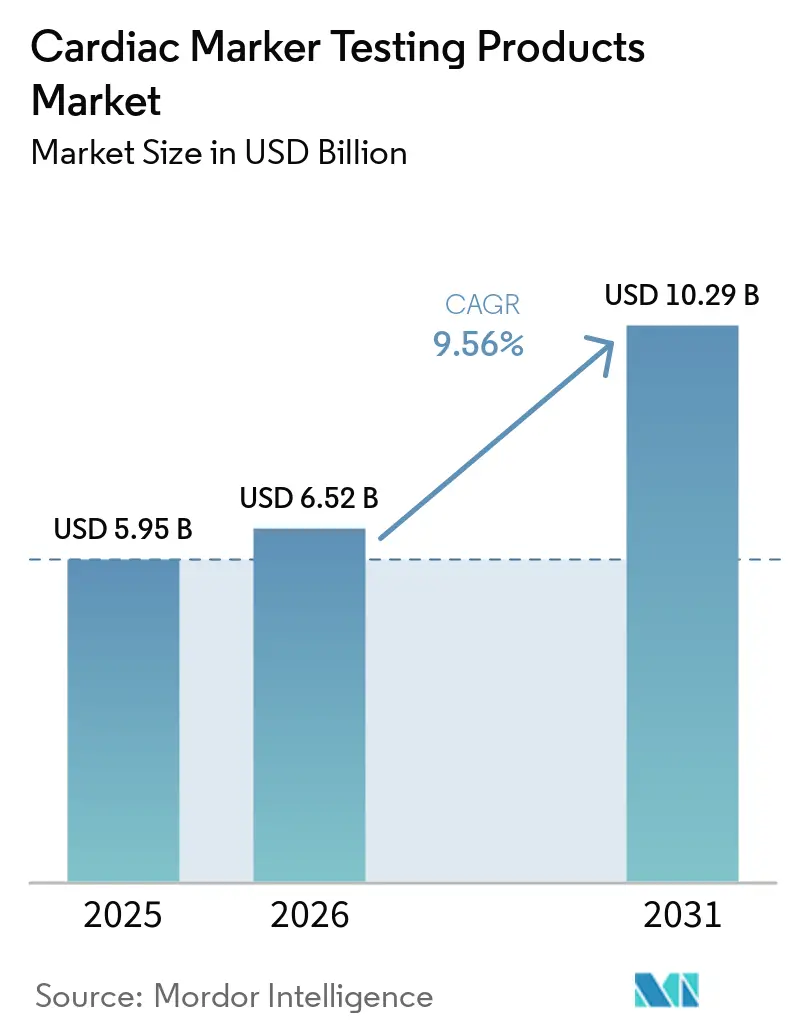

心臓マーカー検査製品市場規模は2025年に59億5,000万米ドルと評価され、2026年の66億2,000万米ドルから2031年には102億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは9.56%です。

市場は、急性心臓評価を病院の優先事項の上位に位置づけ続ける持続的な心血管疾患負担を背景に拡大しています。臨床医がより迅速かつ高い信頼性で結果を必要とするようになったため、より迅速な除外経路が検査の発注方法を変えており、検査量が増加し、より高度なアッセイ形式への需要がシフトしています。市場はまた、患者近傍での使用、デジタルワークフローとのより緊密な統合、単一マーカーアプローチでは不十分な場合のマルチマーカー検査のより広範な使用をサポートするケアモデルへと移行しています。競争活動は、プラットフォームの深さ、アッセイ性能、ワークフローへの適合性、および集中型検査室と分散型設定の両方に対応する能力を中心に展開されています。この組み合わせにより、設置済みプラットフォームと定期的な試薬収益を組み合わせながら、救急、外来、および新興ケア環境全体でアクセスを拡大できる企業にとって、心臓マーカー検査製品市場は引き続き魅力的であり続けています。

主要レポートのポイント

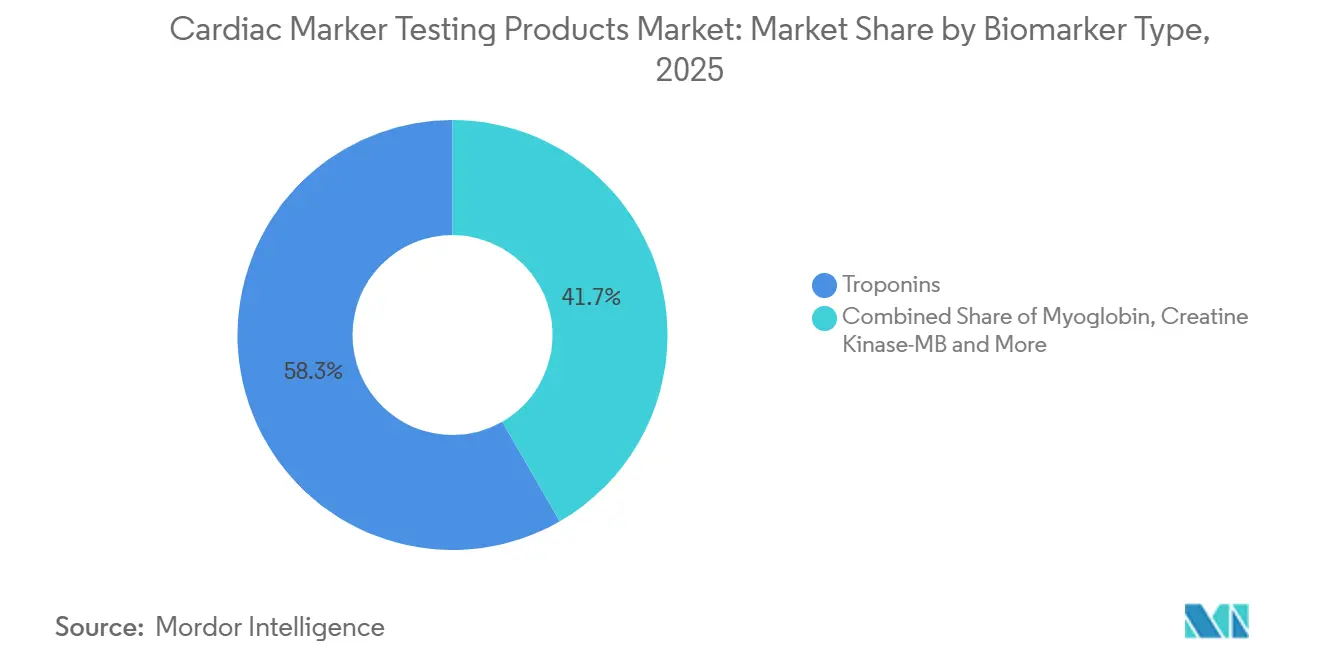

- バイオマーカータイプ別では、トロポニンが2025年の心臓マーカー検査製品市場シェアの58.31%を占め、虚血修飾アルブミンは2031年までに12.38%のCAGRで成長すると予測されています。

- 製品別では、試薬・キットが2025年の心臓マーカー検査製品市場規模の67.24%を占め、機器は2031年までに10.52%のCAGRで拡大すると予測されています。

- 技術別では、化学発光が2025年に40.52%のシェアでリードし、免疫蛍光法は2031年までに11.25%のCAGRで進展すると予測されています。

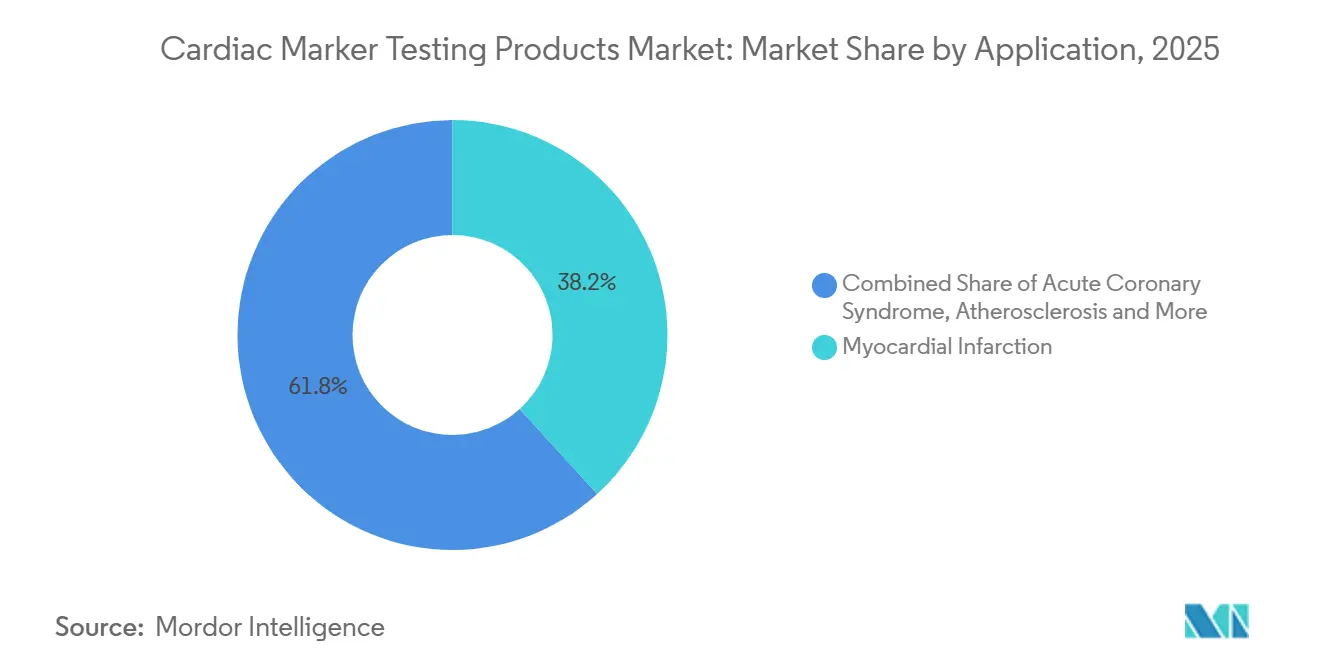

- 用途別では、心筋梗塞が2025年の需要の38.24%を占め、急性冠症候群は2031年までに12.52%のCAGRで成長すると予測されています。

- 検査場所別では、中央検査室検査が2025年の収益の59.52%を占め、ポイント・オブ・ケア検査は2031年までに13.55%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年の収益の53.56%を占め、在宅医療環境は2031年までに13.85%のCAGRを記録すると予測されています。

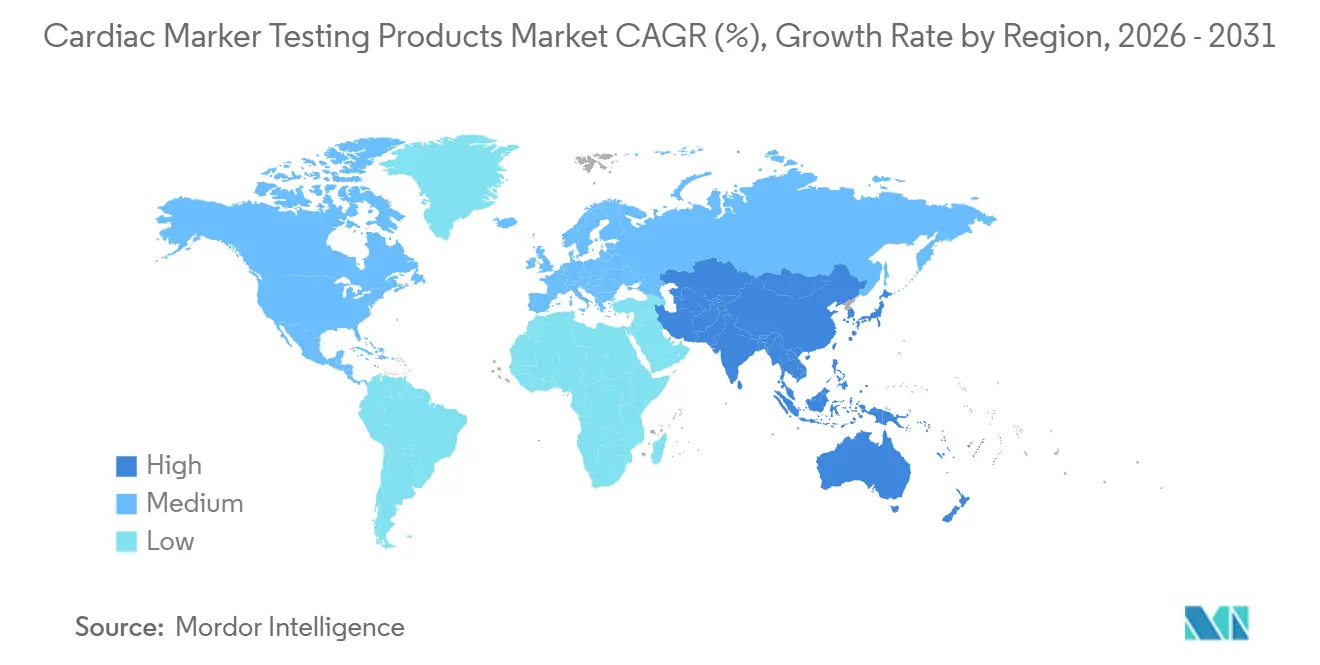

- 地域別では、北米が2025年の心臓マーカー検査製品市場の41.22%を占め、アジア太平洋地域は2026年から2031年にかけて13.65%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル心臓マーカー検査製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患負担の増大と早期除外需要の高まり | +2.5% | 北米、欧州、アジア太平洋地域で最も高い強度を持つグローバル規模 | 長期(4年以上) |

| 救急医療全体での高感度トロポニンの採用 | +2.2% | 北米および欧州、アジア太平洋地域への急速な波及 | 中期(2~4年) |

| ポイント・オブ・ケアおよび患者近傍検査の拡大 | +1.8% | グローバル規模、アジア太平洋地域中核部での最速の普及と中東・アフリカへの波及 | 中期(2~4年) |

| マルチプレックスおよびアルゴリズム連携バイオマーカーパネルの利用拡大 | +1.0% | 北米、欧州、日本 | 長期(4年以上) |

| 電子健康記録ワークフローに連携したAI支援リスク層別化 | +0.7% | 北米および欧州連合、オーストラリアと韓国での早期採用 | 長期(4年以上) |

| 在宅および分散型心臓検査フォーマット | +0.5% | 北米が先行し、欧州での採用が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患負担の増大と早期除外需要の高まり

心臓マーカー検査製品市場は、救急心臓評価を日常ケアの中心に位置づけ続ける大規模かつ持続的なグローバル心血管疾患負担によって支えられています。現在、複数の代謝性疾患や加齢関連疾患を抱えて来院する患者の割合が増加しており、症状の明確な解釈が困難になり、臨床医はより広範な生化学的評価へと向かっています。この臨床的現実は、多くの症例において単一マーカー戦略の実用性を弱め、より迅速かつ信頼性の高い判断を支援できる検査メニューへの需要を強化しています。負担の大きいケアシステムでは、加速された診断経路が任意の診療変動ではなく、標準的な臨床行動の一部になりつつあります。このシフトは、心臓バイオマーカーの発注を救急環境全体でより定期的かつプロトコルに連携した活動に変えるため、心臓マーカー検査製品市場にとって特に重要です。

救急医療全体での高感度トロポニンの採用

高感度心臓トロポニンアッセイは、救急部門における心臓評価の速度と運用価値を向上させるため、主要な需要触媒となっています。32,076件の救急部門患者訪問を対象とした2025年の後ろ向き研究では、高感度トロポニンIの導入により、病院の在院時間中央値が6.6時間から6.0時間に短縮され、入院率が38.2%から32.6%に低下し、3つの救急部門における週次循環器科コンサルテーションが2.8件減少し、年間1,600件の追加訪問に対応する能力が支援されたことが明らかになりました。これらの結果は、アッセイの採用を分析性能だけでなく、より高いスループット、混雑の緩和、および測定可能なコスト削減に結びつけるため、心臓マーカー検査製品市場にとって重要です。高感度トロポニンを中心に構築された加速診断アルゴリズムの広範な使用は、需要を短期的な裁量的支出圧力に対してより耐性のあるものにします。認められた高感度性能基準を満たすアッセイは、入札および購買決定においてより大きな比重を得ており、資格を持つ限られたプラットフォームグループプレミアムポジショニングを支援しています。

ポイント・オブ・ケアおよび患者近傍検査の拡大

心臓マーカー検査製品市場はまた、純粋に集中型の検査からベッドサイド、救急車、およびコミュニティベースの評価への移行によって再形成されています。Light: Science & Applicationsに掲載された2026年の研究では、ポイント・オブ・ケアで3つの心臓バイオマーカーを検出するデュアルモードマルチプレックス紙ベース光学センサーが説明されており、260米ドルで組み立て可能なリーダーを使用し、手頃な価格が将来の分散型設計の一部になりつつあることを示しています。既存のベンダーも性能基準を引き上げており、Siemens Healthineersは、Atellica VTLiシステムが指先採血サンプルから8分で高感度トロポニンI結果を提供できると報告しています。2025年のCADTH迅速レビューでは、オーストラリアとニュージーランドの農村部および遠隔地でのポイント・オブ・ケアトロポニン使用が、明確なガバナンスと品質フレームワークによって支援された場合に臨床的有用性を持つことが確認され、医療システムに安全な展開のための実用的なモデルを提供しています[1]カナダ医薬品・医療技術庁、「トロポニンポイント・オブ・ケア検査、迅速レビュー」、CADTH、cda-amc.ca。その結果、自動化された検査室ワークフローとコンパクトな患者近傍プラットフォームの両方をサポートできる企業は、1つの検査形式のみに縛られた企業よりも、心臓マーカー検査製品市場全体でより強固なポジションを構築しています。

マルチプレックスおよびアルゴリズム連携バイオマーカーパネルの利用拡大

心臓マーカー検査製品市場は、単一の分析物では完全な臨床像を捉えられない場合に複数のバイオマーカーを組み合わせるパネルの広範な使用から恩恵を受けています。2025年のNature Communications誌の研究では、バイオマーカーパネルが心房細動患者の心血管リスク予測を改善し、従来の臨床スコアのみよりも優れた識別能力を発揮したことが報告されました。米国心臓病学会誌に掲載され、62,000人以上の参加者を対象とした2025年の個人参加者メタ分析では、トロポニンTまたはIを従来のリスク因子に追加することで、初発心血管疾患の識別が実質的に改善されることが確認されました。パネルの出力が電子健康記録ワークフローと意思決定支援に結びついている場合、臨床医は結果のレビューからケアのエスカレーションまたは退院決定へとより迅速に移行できます。これは商業的に重要です。なぜなら、より広範なパネルは1回の診察あたりの試薬使用量を増加せ、プラットフォームへの忠誠心を強化するため、心臓マーカー検査製品市場全体でメニューの幅広さ、ワークフロー統合、および強力な設置済みシステムを持つ企業に有利に働くからです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な臨床検証とIVDR・FDA準拠の負担 | -1.0% | 欧州はIVDR、米国はFDA検査室開発検査の監督、アクセスタイムラインへのより広範な影響 | 長期(4年以上) |

| 実際の使用における特異性の限界と偽陽性の解釈 | -0.8% | 北米および欧州の急性期ケア環境を中心としたグローバル規模 | 中期(2~4年) |

| 高頻度バイオマーカー検査に対する償還圧力 | -0.6% | 北米、欧州の国家評価機関からの追加圧力 | 中期(2~4年) |

| 標準化された採用を遅らせる断片化されたケア経路 | -0.5% | アジア太平洋地域、中東・アフリカ、南米、北米および欧州の農村部ケアセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な臨床検証とIVDR・FDA準拠の負担

規制遵守は、心臓マーカー検査製品市場にとって、特に大手企業と同等の研究予算や規制チームを持たない中小企業にとって、より重い運営負担となっています。米国では、検査室開発検査に関するFDA最終規則が段階的なコンプライアンスフレームワークを導入し、以前は異なる監督モデルの下で運営されていた検査に、医療機器報告、品質システム、苦情処理、および後の提出要件を追加しました。これらの要件は開発計画を長期化させ、文書化コストを引き上げ、新規バイオマーカーや拡張された申請の商業化経路を遅延させる可能性があります。製造業者が主要な地域で複数の規制フレームワークを満たす証拠パッケージを準備しなければならない場合、負担はさらに重くなります。この遅延は、承認の遅れが製品発売を延期し、地理的拡大を制限し、既存のベンダーに設置済みアカウントを守るためのより多くの時間を与える可能性があるため、心臓マーカー検査製品市場にとって重要です[2]米国食品医薬品局、「医療機器、検査室開発検査」、連邦官報、govinfo.gov。

実際の使用における特異性の限界と偽陽性の解釈

高感度トロポニンアッセイの分析感度の向上により早期検出が改善されましたが、急性心筋梗塞によって引き起こされない臨床的に困難な陽性所見の頻度も増加しています。JACC: Case Reportsに掲載された2026年の症例報告では、偽陽性の高感度トロポニンI結果が、オンサイトの心臓サービスのない環境で抗凝固療法、患者転送、侵襲的処置、および不必要な入院を引き起こしたことが説明されています。2024年および2025年に発表されたレビューでも、ヘテロフィル抗体、フィブリン凝塊、リウマトイド因子、および骨格筋の交差反応性が依然として解釈を妨げ、実際の使用における信頼性を低下させる可能性があることが指摘されています。これらの問題により、病院は治療決定が行われる前に反復測定、デルタ計算、またはリフレックス検査ルールへと向かっています。この対応は患者ケアを保護しますが、心臓マーカー検査製品市場全体で低リスクエピソードあたりの収益を減少させ、外来および低重症度環境での量的成長を制限する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオマーカータイプ別:トロポニンが収益を支え、虚血修飾アルブミンが臨床的地位を獲得

トロポニンは2025年の収益の58.31%を占め、心臓マーカー検査製品市場の中心に位置し続けました。このリードは、長年にわたる臨床的検証、ガイドラインへの受け入れ、および中央検査室システムと新しいポイント・オブ・ケア形式の両方への深い統合を反映しています。高感度バージョンは、急性冠動脈イベントが疑われる患者においてより早期の検出とより迅速な除外をサポートするため、トロポニンの使用を拡大しました。Rocheは、そのGen 5アッセイが認められた高感度基準を満たす最初のFDA承認高感度心臓トロポニン検査であると述べており、プレミアムトロポニンベースのワークフローの商業的根拠を強化するのに役立ちました[3]Roche Diagnostics、「Elecsys Troponin T Gen 5」、Roche Diagnostics、diagnostics.roche.com。この設置済みベースの優位性は、病院が速度と精度の両方の要件に適合できるアッセイを中心にプロトコルを標準化するにつれて、心臓マーカー検査製品市場における定期的な需要を引き続き支援しています。

虚血修飾アルブミンは2031年までに12.38%のCAGRで拡大すると予測されており、心臓マーカー検査製品市場で最も成長の速いバイオマーカーセグメントとなっています。その魅力は、虚血修飾アルブミンが心筋壊死が発生する前の可逆的虚血とより適合しているため、トロポニンが完全には埋められない臨床的ギャップから来ています。これは、一過性虚血エピソードや、組織損傷がより明らかになる前に臨床医がより広範なリスクコンテキストを求める場合に特に関連しています。CK-MB、ミオグロビン、および関連マーカーは、マルチプレックスパネルや高感度トロポニンの採用が遅い環境において依然として役割を持っていますが、償還行動がそれらの単独使用の価値を狭めています。Blue Cross Blue Shield of Texasは2025年のポリシーでCK-MBとミオグロビンが急性冠症候群診断の償還から除外されたと述べており、高所得市場でのレガシーマーカー使用からの移行が加速していることを示しています。心臓マーカー検査製品市場はトロポニンに固定されたままですが、将来の製品ミックスの改善は、新しいバイオマーカーがプロトコル主導のケア経路内でより明確な役割を確保できるかどうかにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:試薬が量を牽引し、機器がプラットフォームのフットプリントを拡大

試薬・キットは2025年の収益の67.24%を占め、心臓マーカー検査製品市場で最大の製品カテゴリーとなりました。このリードは、免疫アッセイ検査の基本的な経済性を反映しています。なぜなら、アナライザーがすでに設置されているかどうかにかかわらず、すべての患者の検査実行に試薬パック、キャリブレーター、および品質管理が必要だからです。この定期的な消費モデルは、プラットフォームが病院または検査室ネットワーク内に設置されると、大手ベンダーに安定した収益基盤を提供します。また、有利なアナライザー条件が予測可能な消耗品需要を通じて時間をかけて回収できるため、資本設置キャンペーンが積極的であり続ける理由も説明しています。したがって、心臓マーカー検査製品市場は、設置済みアナライザーを保護し、日常的および緊急の検査量全体で稼働率を高く維持できる企業を引き続き優遇しています。

機器は2026年から2031年にかけて10.52%のCAGRで成長すると予測されており、現在の収益では後れを取っているにもかかわらず、より成長の速い製品グループとなっています。成長は、新しい検査室の建設、病院の近代化プログラム、および診断能力がまだ拡大している地域でのアナライザー設置によって支援されています。これは、新しい病院や独立した検査室が自動化された免疫アッセイ能力を追加しているアジア太平洋地域、中東、南米で特に関連しています。プル効果は重要です。なぜなら、クリニックや薬局などの低重症度環境に機器が設置されると、以前は普及が進んでいなかったケア環境に将来の試薬需要をもたらすからです。心臓マーカー検査製品産業のこの部分は、購入者が新しいプラットフォームを承認する前に品質システム、検証の強さ、および規制準備の証拠により注意を払うようになっているため、より厳格な調達審査によっても形成されています。

技術別:化学発光がリード、免疫蛍光法がポイント・オブ・ケア統合を通じて成長

化学発光は2025年に40.52%のシェアを保持し、心臓マーカー検査製品市場で最大の技術セグメントであり続けました。その地位は、高い分析精度、自動化システムとの広範な互換性、および高スループット中央検査室への強い適合性に基づいています。これらの特徴により、化学発光は、病院が大量の日常的な心臓サンプルを迅速に処理する要がある環境で好まれる形式となっています。Rocheは、ESC 2025において、13,000人以上の参加者を対象としたTSIX研究プログラムで検証された化学発光免疫アッセイである第6世代Elecsys Troponin T高感度Gen 6アッセイが、急性心筋梗塞の識別と除外において高い精度を示したと報告しました。このレベルの証拠は、化学発光が心臓マーカー検査製品市場においてプレミアム検査室ポジショニングの中心であり続ける理由を説明するのに役立ちます。

免疫蛍光法は2026年から2031年にかけて11.25%のCAGRで成長すると予測されており、最も成長の速い技術カテゴリーとなっています。その勢いは、冷蔵や専門的な検査室スタッフが限られている可能性がある救急部門、救急車、および遠隔施設でうまく機能するコンパクトなカートリッジベースのアナライザーに結びついています。これらの形式は、患者により近い場所でより迅速な判断をもたらすため、ポイント・オブ・ケア使用への広範な動きに適しています。ELISA、免疫クロマトグラフィー、およびその他の方法は、研究、低コスト環境、および選択された地域のユースケースで引き続き重要ですが、同じ成長プロファイルを持っていません。したがって、心臓マーカー検査製品市場は、化学発光が集中型スループットのバックボーンであり続ける一方で、免疫蛍光法がより分散型および患者近傍の需要を取り込む分割モデルへと移行しています。

用途別:心筋梗塞が支配し、急性冠症候群プロトコルが最速の成長を牽引

心筋梗塞は2025年の需要の38.24%を占め、心臓マーカー検査製品市場で最大の用途となりました。このリードは、疑われるまたは確認された心筋梗塞が世界中で心臓バイオマーカー検査の最も一般的かつ最も緊急のユースケースであり続けるという事実によって支えられていました。このカテゴリーは、深い臨床医の親しみやすさ、急性症例における強い償還支援、および救急部門プロトコルへの明確な統合から恩恵を受けています。JAMA Internal Medicineに引用された2024年の分析では、心臓バイオマーカー検査が米国の救急部門訪問の約7%、胸痛症例の25.6%で行われたことが示されており、急性使用の規模を示しています。これにより、心筋梗塞は、より広範な心臓マーカー検査製品市場を安定させ続ける基本的な需要エンジンとなっています。

急性冠症候群は2031年までに12.52%のCAGRで成長すると予測されており、最も成長の速い用途セグメントとなっています。その成長は、早期評価中に主要な診断アンカーとして高感度トロポニンに依存する、より迅速な確定・除外経路に結びついています。これらの経路が救急医療全体でより標準化されるにつれて、需要は以前の検査モデルよりも裁量的でなく、プロトコルに連携したものになっています。これは商業的に重要です。なぜなら、プロトコル主導の使用は発注の一貫性を高め、定期的な試薬のプルスルーを支援る傾向があるからです。したがって、心臓マーカー検査製品市場は、より多くの患者が検査されることだけでなく、ケア経路が早期バイオマーカー証拠を中心に構築されている方法からも恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査場所別:中央検査室がシェアを維持し、ポイント・オブ・ケアがアクセスを再定義

中央検査室検査は2025年の収益の59.52%を占め、心臓マーカー検査製品市場規模で最大のシェアを持ちました。このリードは、高いサンプルスループット、自動化効率、および大規模な検査室が維持できるより厳格な品質監視を反映しています。傾向スコアマッチングされた救急部門患者の2025年の査読済み分析では、高感度心臓トロポニンIプロトコルにより、救急部門の在院時間中央値が28時間から4時間に短縮され、循環器科コンサルテーションが30%から4%に低下し、心エコー検査の使用が39.3%から6.7%に減少し、30日間の急性冠症候群再入院率が0%に維持されたことが明らかになりました。これらの結果は、集中型高感度プロトコルが、すべてのサイトを直ちに分散型検査に移行させることなく、主要な運用上の利点を提供できることを示しています。心臓マーカー検査製品市場の多くにとって、中央検査室は、量、監視、およびメニューの幅広さが主な優先事項である場合、引き続きコアデリバリーモデルであり続けています。

ポイント・オブ・ケア検査は2026年から2031年にかけて13.55%のCAGRで成長すると予測されており、最も成長の速い検査場所セグメントとなっています。成長は、より迅速なサンプルから結果までの時間がトリアージ決定、退院タイミング、および転送ニーズを変える可能性がある救急ユースケースによって支援されています。ベンダーがより小型のデバイスにより高い分析品質をもたらすにつれて、検査室とポイント・オブ・ケアシステムの性能差は縮まっています。Siemens HealthineersはAtellica VTLiプラットフォームから8分間の指先採血高感度トロポニンI結果を報告し、bioMériuxによるSpinChipの買収により、10分間の全血高感度トロポニンIポイント・オブ・ケアプラットフォームがより大きな商業組織の下に置かれました。

エンドユーザー別:病院が支配し、在宅医療が成長曲線に参入

病院は2025年の収益の53.56%を占め、心臓マーカー検査製品市場で最大のエンドユーザーセグメントであり続けました。そのリードは、急性心臓症例の集中、緊急エピソードに対する償還支援、および院内心臓ケアの臨床的複雑さを反映しています。病院はまた、広範なバイオマーカーメニュー、連続検査、および結果が境界線上または臨床的に曖昧な場合の確認ワークフローをサポートできる検査室インフラからも恩恵を受けています。診断検査室は第2位のエンドユーザーグループであり続けましたが、外来バイオマーカーリストが狭くなると、より厳格な償還審査の下で運営されています。これは、心臓マーカー検査製品市場が基本収益と新しいアッセイ形式の継続的な採用のために依然として病院の需要に大きく依していることを意味します。

在宅医療環境は2026年から2031年にかけて13.85%のCAGRで成長すると予測されており、小さな基盤からでも最も成長の速いエンドユーザーセグメントとなっています。成長は、モニタリングとトリアージの一部が病院外に移動できる分散型心臓評価への現実的ではあるがまだ初期の動きを反映しています。主要な診断ベンダーはまだ、検証済みの在宅心臓トロポニン検査の規制承認を取得しておらず、目に見える商業的ギャップが残っています。このギャップは、技術、規制、およびケア経路が引き続き整合するにつれて、パートナーシップ、買収、または内部開発の余地を生み出すため重要です。心臓マーカー検査製品市場にとって、在宅医療は現在の量の中心というよりも戦略的な成長フロンティアであり続けていますが、移行の方向性は時間とともに明らかにより大きな分散化に向かっています。

地域分析

北米は2025年の心臓マーカー検査製品市場シェアの41.22%を占め、最大の地域市場であり続けました。このリードは、密な検査室インフラ、高い救急部門検査強度、および急性心臓症例における検証済み高感度トロポニン経路の強い使用を反映しています。米国は、その病院ネットワークと認定検査室が、臨床プロトコルが変わった際に広範なメニュー検査と迅速なアッセイアップグレードの両方をサポートできるため、地域のアンカーであり続けています。検査室開発検査に関するFDA最終規則も心臓検査の規制厳格化を高めており、時間とともに商業的に検証された体外診断薬への利用シフトを促す可能性があります。CMSポリシーは商業的圧力を加えています。なぜなら、2025年の医師報酬スケジュールが医師の償還を引き下げ、臨床検査室報酬スケジュールが2026年から2028年にかけて検査室検査の年間最大15%の支払い削減を可能にするからです。

欧州の商業的方向性は、強力な規制準備と広範なサービスサポートを持つベンダーの価値を高めるコンプライアンス要件によって形成されています。これは、最初の採用のみに依存するのではなく、アッセイメニューと自動化レイヤーを更新しながら既存の設置を保護できる企業に有利です。イタリア、スペイン、および欧州のその他の地域も、コミュニティ病院と地域システムが自動化された心臓バイオマーカー検査へのアクセスを拡大するにつれて成長に貢献しています。英国は、胸痛経路とデジタルヘルスイニシアチブが接続されたケア環境内でバイオマーカーベースの臨床意思決定支援を引き続き支持するため、支援的であり続けています。

アジア太平洋地域は2026年から2031年にかけて13.65%のCAGRで最も成長の速い地域セグメントであり、疾患負担の増大と急速に拡大する医療基盤の両方を反映しています。中国とインドは、病院建設、検査室チェーンの拡大、および広範な免疫アッセイ採用がより多くのサイトを高感度トロポニンおよびパネル検査に開放しているため、このトレンドの中心にあります。日本も、高齢化する人口が病院および外来環境全体で心臓診断を臨床的に重要に保つため、地域の需要を支援しています。アジア太平洋地域以外では、中東・アフリカが湾岸地域での高度な心臓プラットフォームのより強力な調を見ており、南米はブラジルの民間病院ネットワークと財政的に制約された市場でのより選択的なアナライザー互換購入によって牽引されています。これらのパターンを合わせると、心臓マーカー検査製品市場は成熟したシステムで依然として最大ですが、検査室能力、病院インフラ、および分散型アクセスがすべて同時に拡大している場所で最も速く成長していることが示されています。

競合環境

心臓マーカー検査製品市場は、グローバルプラットフォームレベルでは中程度に集中しており、Roche Diagnostics、Abbott Laboratories、Siemens Healthineersが中央検査室心臓検査において強力なポジションを保持しています。その優位性は、広範な自動化免疫アッセイメニュー、長年の病院との関係、および同じ設置済みプラットフォームでより広範な検査室ワークフローと心臓アッセイをバンドルする能力から来ています。このバンドルモデルは、調達チームがアナライザーファミリーが設置されると運用上の混乱を最小限に抑えることを好むため、切り替えコストを高めます。Danaherは、Beckman Coulterを通じて重要な競合他社であり続け、QuidelOrthoは従来のポイント・オブ・ケアプロファイルを超えてより広範な検査室関連性へと拡大しています。したがって、心臓マーカー検査製品市場の競争構造は、安定したトップ層と、標的を絞ったアッセイ承認、ワークフロー差別化、または低コスト入札を通じてシェアを獲得しようとする企業の第2層を組み合わせています。

Rocheは2025年9月、13,000人以上の参加者を対象としたTSIX研究プログラムでの検証後、Elecsys Troponin T高感度Gen 6アッセイのCEマーク承認を発表し、そのポジションを強化しました。QuidelOrthoは2025年11月、VITROS高感度トロポニンIアッセイのFDA 510(k)承認を取得し、既存のVITROSユーザーがアナライザーを交換せずにアップグレードできるようにするという注目すべき一歩を踏み出しました。bioMériuxも2025年1月、1億3,800万ユーロ(1億6,060万米ドル)のSpinChip Diagnosticsの買収を通じて主要な戦略的動きを行い、10分間の全血高感度トロポニンIポイント・オブ・ケアプラットフォームをより大きな規制、製造、および商業構造に組み込みました。これらの動きは、競争が現在の検査室契約を獲得することだけでなく、より迅速かつより分散した心臓検査形式の次のを制御することについてでもあることを示しています。

中堅および地域サプライヤーは、価格、ローカライズされたサービス、または新興市場での特定の設置機会で競争できるため、引き続き関連性を持っています。深圳マインドレイ生物医学電子は、大手西側ベンダーよりも低コストで統合された免疫アッセイシステムを求める病院があるアジア太平洋地域やその他の開発途上国の入札でますます存在感を示しています。このダイナミクスは、トップ層が価格表だけでなく、証拠、ワークフローへの適合性、販売後サービス、およびポートフォリオの幅広さを通じてアカウントを守るよう圧力をかけています。在宅バイオマーカーモニタリングと検証済みの消費者向け心臓トロポニン検査には、まだ主要なベンダーが支配的なポジションを確立していないホワイトスペースの機会が存在します。その結果、心臓マーカー検査製品市場はコア検査室プラットフォームでは中程度に集中したままですが、分散型ケア、低コストシステム、および新しいバイオマーカー形式において競争的変化に対して依然として開かれています。

心臓マーカ検査製品産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Danaher Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Rocheは、モジュラーcobas proインテグレーテッドソリューションへの次世代追加として、1時間あたり最大1,800件の検査を提供するcobas c 703およびcobas ISE neo分析ユニットの米国FDA 510(k)承認を取得しました。この承認により、米国の病院ネットワーク全体での高量中央検査室心臓検査ワークフローにおけるRocheのポジションが強化され、継続的な検査室人員制約の中でスループット効率とスタッフ削減目標の両方を支援します。

- 2025年11月:QuidelOrthoは、VITROSイムノダイアグノスティックシステムでの心筋梗塞診断を補助するための血漿中の定量的心臓トロポニンI測定を目的としたVITROS hs Troponin I試薬パックの米国FDA 510(k)承認を取得しました。米国の検査室への商業展開は2025年12月を目標とし、FDA承認済み高感度心臓トロポニンIアッセイの競争フィールドを拡大し、既存のVITROSプラットフォームユーザーがアナライザーを交換せずにアップグレードできるようにしました。

- 2025年9月:Rocheは、13,000人以上の参加者を登録したTSIX研究プログラムで検証されたElecsys Troponin T hs Gen 6アッセイのCEマーク承認を発表しました。ESC 2025およびEUSEM 2025で発表されたデータは、急性心筋梗塞の識別と除外における高い精度を示し、新しい第6世代の性能ベンチマークを設定し、プラットフォーム差別化資産としてのRocheの30年にわたるトロポニンの歴史を強化しました。

グローバル心臓マーカー検査製品市場レポートの範囲

レポートの範囲によると、心臓マーカー検査製品とは、心筋損傷またはストレスを示す血液中の特定の物質を検出・測定するために使用される診断ツールおよびアッセイです。これらのマーカーは、心筋梗塞(心臓発作)、狭心症、およびその他の急性または慢性心疾患などの心臓状態の診断、評価、およびモニタリングに役立ちます。

心臓マーカー検査製品市場のセグメンテーションは、バイオマーカータイプ、製品、技術、用途、検査場所、エンドユーザー、および地域によって分類されています。バイオマーカータイプ別では、市場にはトロポニン、クレアチンキナーゼMB、ミオグロビン、虚血修飾アルブミン、およびその他のバイオマーカーが含まれます。製品別では、試薬・キットと機器にセグメント化されています。技術別では、市場は化学発光、酵素結合免疫吸着アッセイ、免疫蛍光法、免疫クロマトグラフィー、およびその他の技術に分類されています。用途別では、セグメンテーションには心筋梗塞、急性冠症候群、うっ血性心不全、アテローム性動脈硬化症、およびその他の用途が含まれます。検査場所別では、中央検査室検査とポイント・オブ・ケア検査に分類されています。エンドユーザー別では、市場は病院、診断検査室、外来手術センターおよびクリニック、在宅医療環境、ならびに学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米に分類されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| トロポニン |

| クレアチンキナーゼMB |

| ミオグロビン |

| 虚血修飾アルブミン |

| その他のバイオマーカータイプ |

| 試薬・キット |

| 機器 |

| 化学発光 |

| 酵素結合免疫吸着アッセイ |

| 免疫蛍光法 |

| 免疫クロマトグラフィー |

| その他の技術 |

| 心筋梗塞 |

| 急性冠症候群 |

| うっ血性心不全 |

| アテローム性動脈硬化症 |

| その他の用途 |

| 中央検査室検査 |

| ポイント・オブ・ケア検査 |

| 病院 |

| 診断検査室 |

| 外来手術センターおよびクリニック |

| 在宅医療環境 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| バイオマーカータイプ別 | トロポニン | |

| クレアチンキナーゼMB | ||

| ミオグロビン | ||

| 虚血修飾アルブミン | ||

| その他のバイオマーカータイプ | ||

| 製品別 | 試薬・キット | |

| 機器 | ||

| 技術別 | 化学発光 | |

| 酵素結合免疫吸着アッセイ | ||

| 免疫蛍光法 | ||

| 免疫クロマトグラフィー | ||

| その他の技術 | ||

| 用途別 | 心筋梗塞 | |

| 急性冠症候群 | ||

| うっ血性心不全 | ||

| アテローム性動脈硬化症 | ||

| その他の用途 | ||

| 検査場所別 | 中央検査室検査 | |

| ポイント・オブ・ケア検査 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 外来手術センターおよびクリニック | ||

| 在宅医療環境 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

心臓マーカー検査製品の現在の見通しは?

心臓マーカー検査製品市場は2026年に66億2,000万米ドルに達し、持続的な心血管疾患負担とより迅速な診断ワークフローに支えられ、9.56%のCAGRで2031年までに102億9,000万米ドルに達すると予測されています。

今日の収益をリードするバイオマーカーカテゴリーはどれですか?

トロポニンは、救急プロトコル、検査室メニュー、および高感度アッセイ採用に深く組み込まれているため、2025年の収益の58.31%を占める主要なバイオマーカータイプであり続けています。

最も速く成長している検査環境はどれですか?

ポイント・オブ・ケア検査は、病院と医療システムがより迅速なトリアージ、より広範な農村部へのアクセス、およびより分散したケア提供を求めるため、2031年までに13.55%のCAGRで最も速く成長しています。

試薬・キットが機器より大きいのはなぜですか?

試薬・キットは2025年の収益の67.24%を占めています。なぜなら、すべての検査実行に定期的な消耗品が必要であり、機器の設置は主に将来の試薬プルスルーを促進する設置済みベースとして機能するからです。

最も強い成長プロファイルを持つ地域はどこですか?

アジア太平洋地域は、中国、インド、日本での病院拡大、心臓疾患負担の増大、および広範な診断投資に牽引され、2026年から2031年にかけて13.65%のCAGRで最も速く成長している地域です。

サプライヤーと投資家にとっての主なリスクは何ですか?

主なリスクは、規制負担、高感度アッセイにおける偽陽性の解釈、および償還圧力であり、特にFDAコンプライアンスの変更とCMS検査室支払い削減からのものです。

最終更新日: