化学薬品注入スキッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 2.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

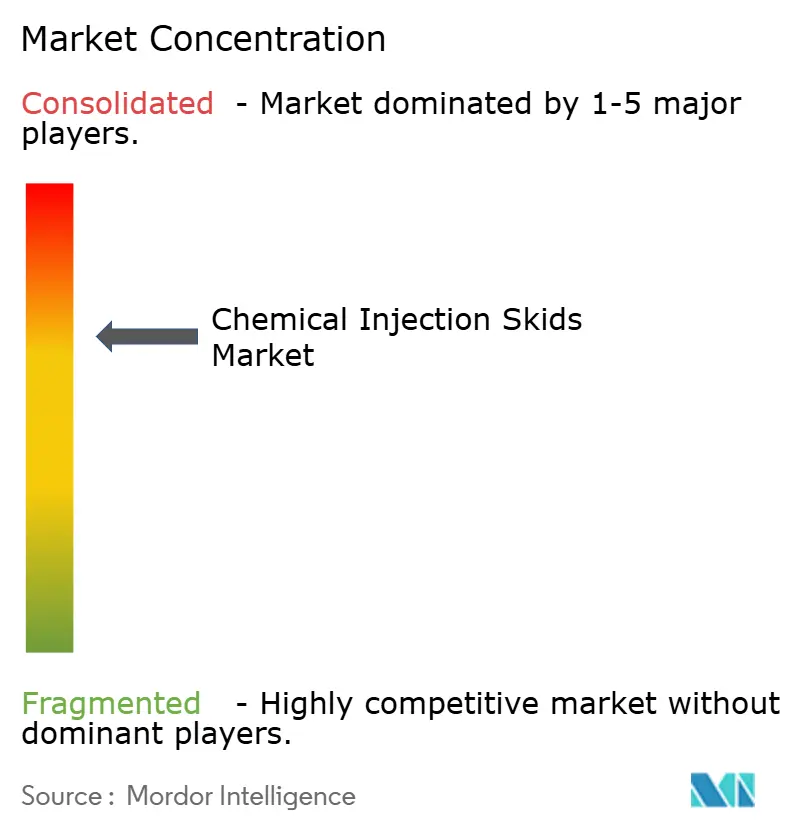

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学薬品注入スキッド市場分析

2026年の化学薬品注入スキッド市場規模は30億4,000万米ドルと推定され、2025年の29億5,000万米ドルから成長し、2031年には35億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 2.97%で成長します。安定した成長は、下流石油化学コンプレックスの拡大、より厳格な排出規制、石油・ガス操業全体にわたる信頼性の高いフローアシュアランスの必要性に支えられています[1]Endress+Hauser、「化学薬品注入のためのソリューション」、endress.com。オペレーターは精密投与スキッドを、スケーリング、腐食、または微生物汚染による計画外シャットダウンに対する保険として位置づけています。水処理プラントが財政的ペナルティを伴う栄養塩除去規制を満たすために自動化を採用するにつれ、投資の勢いは強化されています。欧州はEUのFit-for-55目標を満たすために高仕様機器の購入を継続しており、アジア太平洋地域は新たなエチレン、アンモニア、PTA設備と並行して大型マルチフィードパッケージの発注を加速させています。ポンプ専門企業とシステムインテグレーター間の緩やかな統合は、サービスの信頼性、材料工学、デジタルモニタリングがサプライヤーを差別化する成熟段階を示しています。

主要レポートのポイント

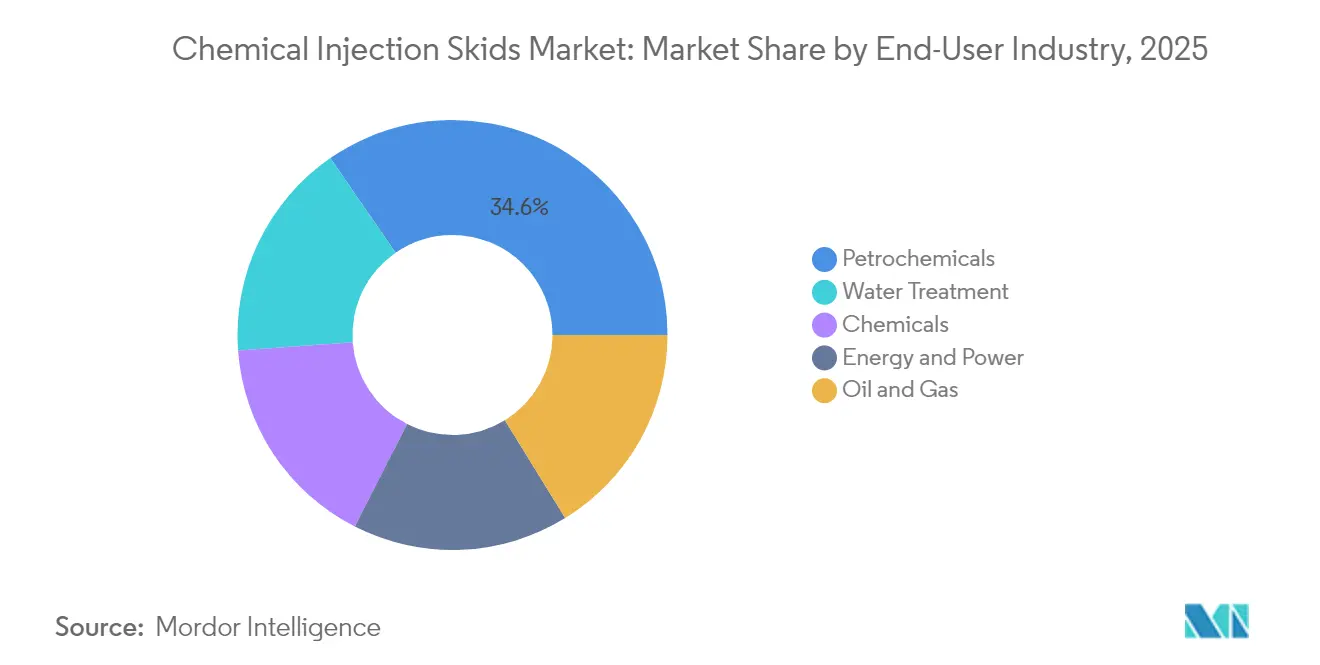

- エンドユーザー別では、石油化学セグメントが2025年に34.62%の収益シェアでトップとなり、水・廃水セグメントは2031年にかけてCAGR 3.70%で成長する見込みです。

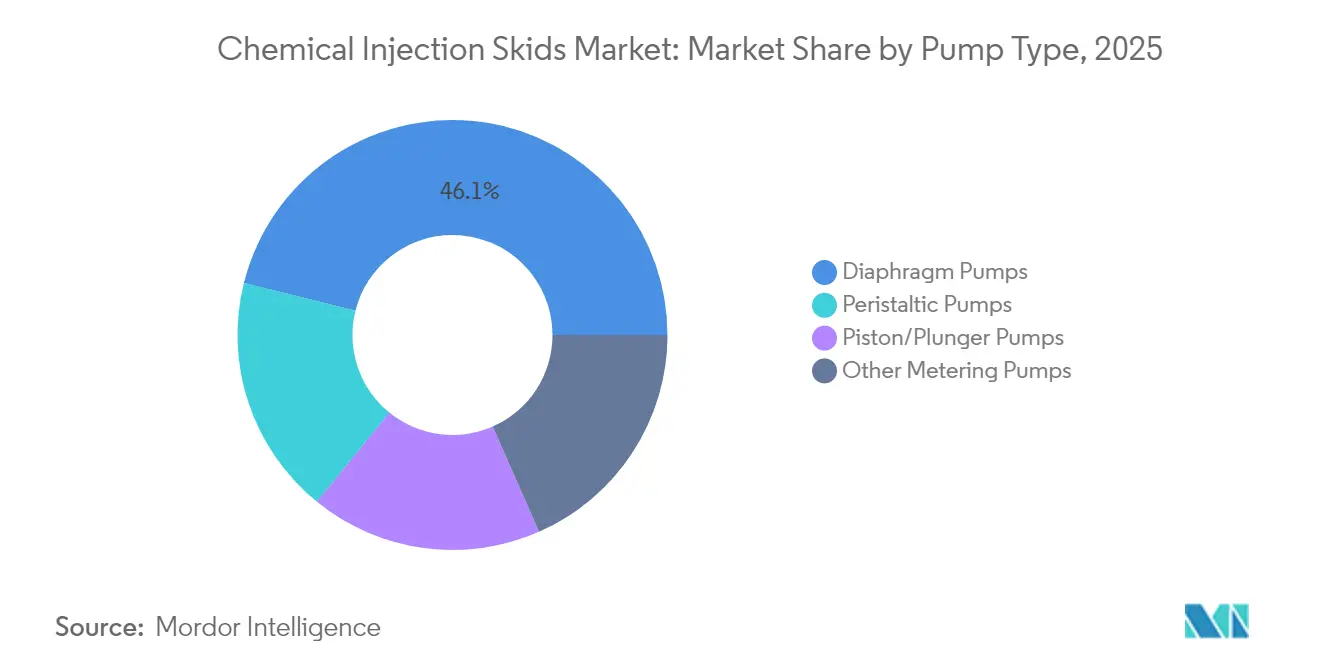

- ポンプタイプ別では、ダイアフラムポンプが2025年に化学薬品注入スキッド市場シェアの46.12%を占め、ペリスタルティックポンプが2031年にかけてCAGR 3.58%と最も高い成長率を示す見込みです。

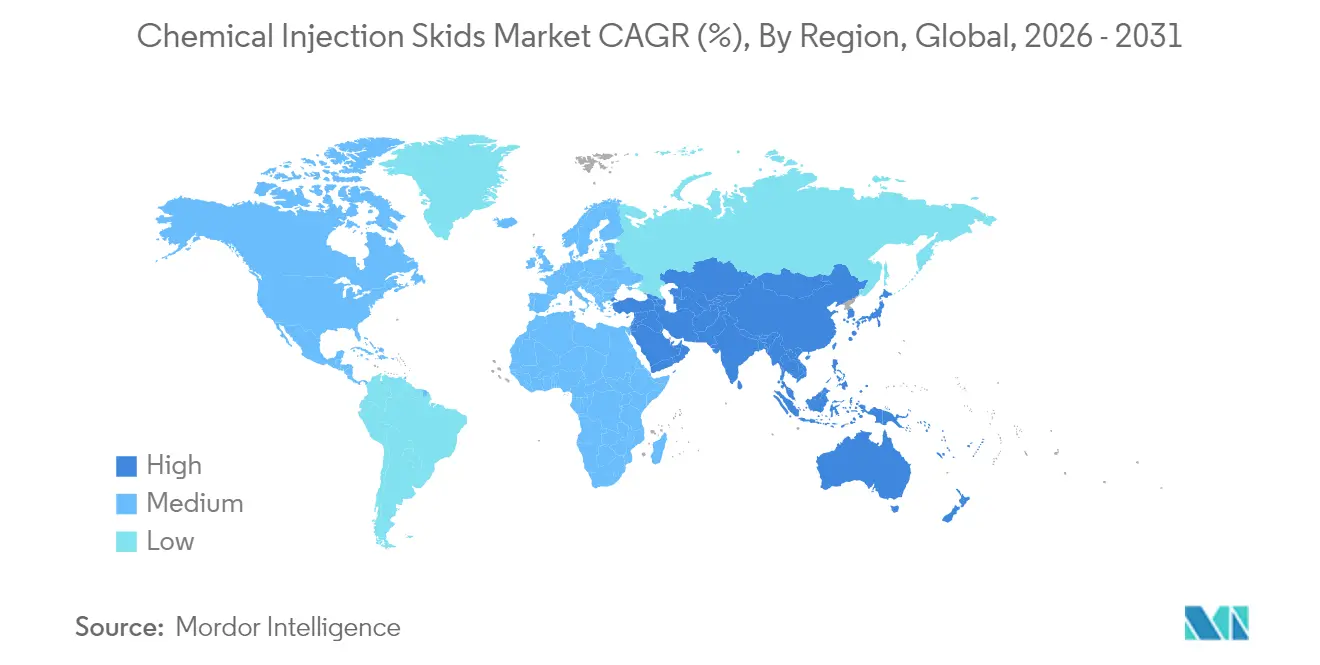

- 地域別では、欧州が2025年に28.10%の収益を占め、アジア太平洋地域は2031年にかけてCAGR 3.28%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の化学薬品注入スキッド市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 下流石油化学設備増設の急速な成長 | +0.80% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| 水処理用途からの需要加速 | +0.60% | 北米・EUに集中した世界規模 | 短期(2年以内) |

| より厳格な環境排出規制 | +0.50% | EUと北米が主導する世界規模 | 長期(4年以上) |

| 腐食・スケール抑制用途での使用増加 | +0.40% | 世界規模、特にオフショアおよび高温用途 | 中期(2~4年) |

| マルチフィードスキッド設計を必要とするグリーン化学品の使用増加 | +0.30% | EUと北米、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

下流石油化学設備増設の急速な成長

中国の200億米ドル規模の山東コンプレックスなどのメガプロジェクトは、腐食抑制、酸化防止剤注入、触媒クエンチングのために数百の専用投与ポイントを必要とします。システムサプライヤーは製造ラインを拡張することで対応しており、Advanced Precision Industrial Servicesは中東のEPCバックログに対応するためサウジアラビアの工場での年間スキッド生産量を500%増加させました。新しいクラッカーは掘削や生産操業よりも厳格なフロー制御許容差を要求し、化学薬品注入スキッドをオプションのアクセサリーから重要なパス機器へと変えています。各追加エチレントレインは、ポリマー、芳香族、ユーティリティアイランドがすべて個別の投与ループを必要とするため、乗数効果をもたらします。下流の建設拡大は、化学薬品注入スキッド市場を原油価格の変動から緩衝する、耐久性のあるプロジェクト連動型需要を生み出しています。

水処理用途からの需要加速

自治体は現在、単一のプロセストレインで複数のポリマー、凝集剤、臭気制御ブレンドを使用しており、この複雑さにより、オペレーターは高粘度ポリマーポンプと重量式フィーダーを統合した完全自動化マルチケミカルスキッドへと移行しています。正確な投与は化学品過剰使用ペナルティを削減し、汚泥処理コストを低減させ、北米のプラントで平均2年の回収期間をもたらします。産業ユーザーも同様のトレンドを示しており、特殊化学品メーカーは下水道への排出前に厳格な塩化物、リン酸塩、COD制限に直面しています。機器ベンダーはM&Aを通じてポートフォリオを拡大しており、Ingersoll RandによるSSI Aerationの買収は、完全な水処理パッケージのための計量ポンプラインを補完する散気式エアレーションの専門知識を加えています。このような変化により、従来の石油・ガス受注が軟化した場合でも、化学薬品注入スキッド市場は活発さを維持しています。

より厳格な環境排出規制

EUの有害物質フリー環境ロードマップは、施設に対してバイオベースの腐食抑制剤や防スケール剤への移行を義務付けており、これらの多くは異なる密度とせん断感度プロファイルを持っています[2]Chemical Industry Journal、「EUの有害物質フリーイニシアチブの影響」、chemicalindustryjournal.co.uk。そのため、スキッドはデュアルマテリアルの湿潤部品とインライン密度補正メーターを組み込み、流体の変動にもかかわらず精度を確保しています。統合されたデータロガーは排出監査に直接データを提供し、投与パッケージを数百万ユーロに上る可能性のある罰金を軽減するコンプライアンスプラットフォームへと変換しています。同様の規制がカナダ、日本、韓国でも進展しており、高度なシステムに対する持続的な長期的需要を示しています。

腐食・スケール抑制用途での使用増加

オフショアFPSOは高濃度のCO₂とH₂Sを含む生産水を汲み上げ、堆積物下腐食を加速させており、LEWAの専門システムは最小限のデッキスペースで900バール以上の圧力で抑制剤を供給します[3]LEWA GmbH、「オフショア向け高圧計量ポンプ」、lewa.com。新しい固体抑制剤化学品は貯留層温度で作用し、1日の消費量を削減できる可能性がありますが、配置とブースティングのためにバッチ注入スキッドに依存しています。ホスホン酸塩ベースのスケール抑制剤は200℃のサービスに耐え、熱衝撃に耐性のあるセラミックプランジャーを備えたプランジャーポンプのニッチを開拓しています。高度な化学品と過酷な使用要件の相互作用が継続的なエンジニアリングアップグレードを促進し、交換需要を高めています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期投資コストの高さ | -0.40% | 世界規模、特に中小規模オペレーターへの影響 | 短期(2年以内) |

| スキッド製造・保守における熟練労働者不足 | -0.30% | 主に北米と欧州 | 中期(2~4年) |

| 原材料価格の変動 | -0.20% | 世界規模、アジア太平洋製造拠点への急性的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初期投資コストの高さ

強化石油回収テストにおける統合化学薬品注入ステーションの設備投資は1,500万米ドルを超える場合があり、これが価格下落時に独立系企業を手動ドラムフィード方式へと向かわせる障壁となっています。高度なスキッドは防爆モーター、シールレス計量ポンプ、PLC、冗長計装をバンドルしているため、参入障壁は依然として高い状況です。試運転とトレーニングへの追加支出は請求額を2倍にする可能性があり、中堅オペレーターの回収期間を遅らせています。ベンダーはレンタルフリートと成果連動型リースプランで対応していますが、資金制約のあるセグメントでの採用は依然として慎重です。

スキッド製造・保守における熟練労働者不足

ドイツの化学産業労働力は2025年に479,500人に達し、25年ぶりの最高水準となりましたが、部品製造業者は依然として認定溶接工と制御技術者の不足を指摘しています。熟練技術者が見習いが能力を習得するよりも速く退職しており、複雑な高圧ユニットの納期リードタイムが40週間に延びています。資格を持つポンプ専門家は高い賃金を要求し、長期ローテーションを受け入れようとしないため、オフショア顧客はサービスのボトルネックに直面しています。労働力不足は簡素化されたモジュール設計を促進しますが、同時に超高仕様パッケージの成長を抑制し、化学薬品注入スキッド市場の軌道を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:水処理の加速にもかかわらず石油化学がリード

石油化学セクターは2025年に化学薬品注入スキッド市場シェアの34.62%を占め、分解、水素化、重合トレイン全体にわたる分散型投与ポイントに支えられています。大型コンプレックスは計画外のダウンタイムをほとんど許容しないため、オペレーターはフローを中断せずに切り替えられるホットスタンバイポンプを備えたデュプレックススキッドラックを好みます。各新規エチレンユニットが条件固有の酸抑制剤、消泡剤、中和剤、殺生物剤ループを必要とするため、このセグメントは化学薬品注入スキッド市場規模を支えています。

水・廃水施設は2031年にかけて最速のCAGR 3.70%を記録しています。公共事業者は栄養塩除去コンプライアンスを求めており、マルチフィードシステムはポリマー、ミョウバン、PAC投与を単一フレームに統合してフロアスペースを節約しています。自治体がポリマー過剰投与を15%削減する自動フィードバックループへと労働集約的なジャーテストから移行するにつれ、採用が増加しています。水処理向け化学薬品注入スキッド市場規模は、三次処理と汚泥脱水ラインの拡大を反映して増加する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポンプタイプ別:ペリスタルティックイノベーションに挑戦されるダイアフラムの優位性

ダイアフラム設計は、H₂Sスカベンジャー、次亜塩素酸塩、苛性ブレンドと適合するリークフリー油圧とPTFEダイアフラムにより、2025年に46.12%の収益を獲得しました。統合された圧力逃し弁と二重封じ込めハウジングが作業者の安全性を強化し、規制産業が既存のフリートを維持する動機となっています。しかし、ペリスタルティック技術は、保守チームが平均修理時間を60%削減するツールフリーのホース交換を評価するため、年間3.58%成長しています。

ピストン・プランジャーポンプは、特に深海アンビリカルのスケール除去溶剤において、1,000バール以上では不可欠なままです。プログレッシブキャビティポンプやギアポンプを含むその他のニッチメーターは、低せん断ポリマー添加と高粘度ビチューメンカットバックに対応しています。所有コストの計算は、初期設備投資から全ライフパフォーマンスへと議論をシフトさせており、これが新規プロジェクト仕様を堅牢でサービスフレンドリーなオプションへと傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に28.10%の収益を占め、ドイツの1,600億ユーロの化学品生産高と、高精度投与機器を評価するコンプライアンス環境に支えられています。セクター企業の96%を占めるドイツの中小企業はバッチ特殊生産向けのコンパクトスキッドを購入し、BASFクラスの大型コンプレックスは自動切替機能を備えた完全密閉ISOコンテナソリューションを調達しています。エネルギー価格は2010年から2020年の平均の4倍に上昇しており、プラントはポンプ電力を20%削減する可変速ドライブへのアップグレードを行い、既存設備全体でレトロフィット活動を促進しています。

アジア太平洋地域は2031年にかけて最速のCAGR 3.28%を記録しています。中国の製油所から化学品への統合の波とインドの医薬品建設拡大は、原料純度と反応器保護を確保する同期した添加剤ストリームを必要としています。ベトナムにおけるSCG Chemicalsの7億米ドル規模のエタン強化プロジェクトは、可変エタン組成に対応するための重量式ブレンディングを備えたトリプルポンプスキッドを指定しています。地域のEPCは完全に配線・テストされた状態で出荷されるモジュールパッケージを採用し、熟練溶接工が依然として不足しているサイトでの現場労働を最小化しています。

北米はシェール主導の石油化学投資と、7年更新サイクルでスキッドをローテーションする成熟したオフショアフィールドを通じて安定したシェアを確保しています。予知保全への重点がデジタルツインと振動分析を追加し、オペレーターが故障前にホースやダイアフラムの交換をスケジュールできるようにしています。メキシコのマキラドーラ拡大は、塗料、接着剤、電子機器仕上げラインに供給する小容量スキッドを採用し、顧客基盤を拡大しています。南米、中東・アフリカは量では後れを取っていますが、ブラジルのComperj プロジェクトとサウジアラビアのビジョン2030下流多様化が高度な化学薬品注入機能を統合した連続プロセスユニットを展開するにつれ、勢いを増しています。

バリューチェーン分析

バリューチェーンは、容積式計量ポンプ(API 675/API 674)、化学的適合性を考慮して選定された接液部材(サワーガスや塩化物環境向けの耐食合金を含む)、貯蔵タンク、チューブおよびバルブ、計測機器(流量、圧力、密度計測)、PLC/SCADA統合用の制御機器を含むエンジニアリング済み部材およびサブアセンブリから始まる。スキッドOEMおよびシステムインテグレーターは、サイジング、パルセーション制御、材料選定を含むアプリケーションエンジニアリングを実施し、続いてプロジェクト規格(一般的にAPIおよびASME、加えて海洋プロジェクト向けにATEX/NORSOKまたは発注者仕様)に基づく詳細設計を行う。その後、配管、配線、制御ロジックを事前組立したモジュール式フレームを製造する。

製造・統合の後、サプライヤーは通常、工場出荷前試験(FAT)を実施し、機器を輸送用に梱包し、新設プロジェクトの場合はEPC/OEMのプロジェクトサイトに、既設設備の改修やターンアラウンドの場合は地域のサービスプロバイダー経由で納入する。ボトルネックは、リードタイムの長い高圧レシプロポンプの供給能力や特殊耐食合金の入手可能性に集中しており、スケジュール実行リスクはコミッショニングと制御系の引き渡し段階にある。エンドユーザーのDCS/SCADAとの統合や投薬精度の検証が、コミッショニングの成果に影響を与える。Aussie Fluid PowerがWoodside EnergyのScarborough浮体式生産設備向けに化学注入パッケージを納入した最近のプロジェクト実行例は、オフショア統合時間を短縮する自社エンジニアリング・工場試験済み・マルチタンク・マルチポンプパッケージへの需要を反映している。

競合状況

市場は緩やかに統合された状態を維持しています。IDEX、Ingersoll Rand、TechnipFMCは、製油所、LNGプラント、FPSO向けのターンキーソリューションを提供するために、ポンプ製造、制御、フィールドサービスネットワークを統合しています。LEWA、Milton Roy、SEKOなどの中堅企業は超高圧・特殊材料用途に特化し、ブラウンフィールドレトロフィットでEPCコントラクターと協力しています。

技術的進歩はダイアフラム設計、スマートポンプ診断、リモートバルブシーケンシングに焦点を当てています。LEWAのフロー分散モジュールはオフショア操業における圧力脈動を低減し、Watson-MarlowのペリスタルティックレンジはIP66エンクロージャーと精密なホース疲労モニタリングを特徴としています。戦略的イニシアチブは水処理ソリューションを重視しており、Ingersoll RandとIDEXは買収と製品統合を通じて能力を強化しています。

化学薬品注入スキッド業界リーダー

Lewa GmbH

IDEX Corporation

Ingersoll Rand

SPX FLOW, Inc.

Petronash

- *免責事項:主要選手の並び順不同

市場機会と将来展望

化学薬品使用の最適化に対する運用上の重視は、正確な計測と高速・安定した制御を組み合わせた制御グレードのクローズドループ投薬パッケージへの需要を拡大させている。2026年5月、EmersonはコリオリフローメーターとFisherのeasy-e制御バルブを使用したActive Chemical Injection Solutionの導入例を発表し、化学薬品の過剰投入を20%から25%削減したと報告した。この事例は、単体の計量ポンプではなく、計測機器、バルブオーソリティ、制御ロジックを一体化したスキッドの継続的な調達を後押しする。この機会は、統合オートメーション(PLC/SCADA対応)、検証対応のデータロギング、再現可能なFAT手順を提供できるサプライヤーに集中し、水処理およびプロセス産業ユーザー双方のコミッショニング期間を短縮する。

オフショアおよびガスインフラにおけるプロジェクト活動も、市場の高圧およびモジュール化の分野における機会を支えている。2026年3月、IMIは600バールを超える超高圧化学注入バルブに関する北海の契約を獲得した。Amarinthは、ナイジェリアのSokuおよびGbaran LNGフィールドに4基のAPI 675化学注入スキッドパッケージを納入したと報告しており、フィールド開発のタイムラインに連動した継続的な調達を示している。同時に、事業者およびEPCは現場での熟練労働力の制約への露出を減らすため、プラグアンドプレイの工場試験済みアーキテクチャの標準化を続けており、これは2025年12月にJerehおよびBAPCO Upstream向けにバーレーンのガス圧縮機ステーション用化学注入スキッドのFATが完了したことに支えられている。

最近の業界動向

- 2026年5月:Ingersoll RandはFox SRLおよびXF SRLの買収を完了し、投薬システムで使用されるパルセーションダンパーやアキュムレーターを含む計量・投薬技術能力を拡大した。この統合はコンポーネントレベルの統合を強化し、産業・プロセス顧客に提供されるパッケージ化学注入・投薬ソリューションの信頼性と性能を向上させる可能性がある。

- 2026年5月:LEWA GmbHは、化学・プロセス産業における過酷な媒体向けのLEWA ecoflow LDH Boxerプロセスポンプの油圧出力を20%向上させたと発表した。出力密度の向上は、設計されたインジェクションパッケージにおいてフットプリントを削減するか、達成可能な運転点を増加させることができ、空間、圧力、制御安定性が重要となる高仕様アプリケーションを支える。

- 2025年5月:INTECHは、化学メーカー向けにカスタム化学注入スキッドを納入することで、テキサス州での事業拡大計画を発表した。このスキッドは過酸化水素、臭化アンモニウム、水酸化カリウムの用途向けに構成されている。このプロジェクトは、適合性、安全性、統合要件がポンプのみの調達ではなくスキッドレベルのエンジニアリングを促進する、スペシャルティおよびコモディティ化学プラントにおける継続的なカスタマイズ需要を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、スキッド構造、計量ポンプセット、タンク、バルブ、配管、計測機器、および産業運用でプロセス化学薬品を投薬するために使用される基本制御装置を含む、統合ユニットとして販売されるパッケージ化学注入スキッドシステムを対象とする。

対象範囲外:単体の計量ポンプ、単体タンク、消耗化学薬品、設置作業、定期保守サービスは市場価値から除外される。

セグメンテーション概要

- エンドユーザー産業別

- 石油化学

- 化学

- エネルギー・電力

- 石油・ガス

- 水処理

- ポンプタイプ別

- ピストン・プランジャーポンプ

- ダイアフラムポンプ

- ペリスタルティックポンプ

- その他の計量ポンプ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スキッド需要がどこから発生しているかをマッピングすることから始まり、その後、公開データで確認できる証拠を収集する。上流活動の背景については米国エネルギー情報局、中期的な石油・ガス見通しについては国際エネルギー機関、水処理需要に影響する生産動向については米国地質調査所、そしてISOやAPIなどの団体による規格・安全指針といった情報源に依拠した。

前提を実務的なものにするため、デスクリサーチ層は企業年次報告書や投資家向け資料、信頼できる報道で報じられたプロジェクトおよびEPCの発表、石油・ガス事業や水処理に関連する業界団体のウェブサイトを用いて相互検証を行っている。公開情報源では数値が見えにくい箇所については、企業財務インテリジェンス、特許、出荷レベルの貿易信号に関する有料サブスクリプションも参照し、機器のフローを妥当性検証した。上記のリストは例示的なものであり網羅的ではなく、データ収集、検証、明確化のために多数の追加情報源が使用された。

一次インタビューおよび調査

一次調査は、主要なエンドユーザー全体でスキッドがどのように仕様設定、価格設定、購入されているかを確認し、ボリュームおよびASPを左右するデスクリサーチの前提を検証するために用いられる。スキッドインテグレーター、部品サプライヤー、ディストリビューター、および購入側のエンジニアリング・保守チームを組み合わせてヒアリングを行い、APAC、EMEA、南北アメリカを対象として地域ごとのプロジェクトサイクルおよび運用実態を反映した。

回答者からの情報は、一般的なスキッド構成、新設需要と改修需要の比率、オートメーションおよび材料選択が時間経過とともに価格設定にどのように影響するかを検証するために使用された。これらの知見は、総計が確定される前にモデルに反映された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:49% |

| ミドルティア:55% | 機能/部門リーダー:27% | EMEA:32% |

| 中小プレイヤー:18% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウンとボトムアップのロジックを組み合わせて構築され、主軸は石油・ガス、化学、石油化学、電力・水関連の投薬用途における機器需要に連動した需要プールの再構築から得られる。まず活動指標を予想されるスキッド導入数に結び付け、その後、代表的なスキッド価格帯を用いて価値に変換する。

モデルで使用される主要な入力には、進行中および計画中の上流・中流プロジェクト、用途別の化学投薬強度、一般的なスキッド容量および冗長性の選択、地域別スキッドミックス(オンショア対オフショア、固定型対モジュール型パッケージ)、およびパッケージ化スキッドのASPに影響する主要コンポーネントの価格変動が含まれる。予測はシナリオ分析を用いて行われ、石油・ガス活動の見通し、コンプライアンス主導の投薬需要、プロジェクト実行時期を変動させ、インタビューから得られた専門家の合意と整合させている。ボトムアップの視点が可能な場合には、サンプリングされたサプライヤーおよびインテグレーターの収益に加え、受注動向に関するチャネルチェックを用いて総計を裏付け、非公開企業の報告が限定的な部分のギャップを調整している。

データ検証と更新サイクル

結果は、プロジェクトパイプライン、関連する機器分類の貿易活動、現場からの方向性が一致する価格およびリードタイムに関するフィードバックなど、独立した信号とモデル結果を比較する多段階チェックによって検証される。異常値は地域ごとに検討され、明確な要因(例えば、オフショアタイバックの波や資本支出の一時停止など)によって説明された上で承認が完了する。

本レポートは年次で更新され、エネルギー価格の大幅な変動や大規模プロジェクトの延期など、需要の前提を大きく変える事象が発生した場合には中間更新が実施される。納品前には最終的なアナリストによるレビューが行われ、クライアントが最新の入手可能情報に基づく現状の見解を受け取れるようにしている。

Mordor Intelligenceの化学注入スキッド市場規模と他の公表推計値との比較

化学注入スキッドの公表市場規模は、算定対象の境界が変化しうることや、基準年および価格設定ロジックが発表者間で一致していないことから、必ずしも一致しない。差異は通常、スキッド価値に何が含まれるか、地域がどのように集計されるか、推計が実際のプロジェクト時期に従うかより平滑化されたトレンドラインに従うかによって生じる。

スキッドレベルの対象範囲と更新時期を追跡することで、Mordor Intelligenceは価値をパッケージ化スキッドシステムのみに紐づけている(単体ポンプや消耗化学薬品は含まない)。これにより、隣接する投薬機器を一つの総計に混在させる推計値との差が広がる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.04 B (2026) | |

| グローバルコンサルティングA | USD 1.97 B (2025) | より早い基準年を採用しており、システムごとの機器価値をより狭く算定しているように見受けられ、これは一部のエンドユーザー環境において、より高仕様のスキッドパッケージング、制御装置、統合コンテンツを過小に計上する可能性がある。 |

| 業界パブリッシャーB | USD 2.01 B (2025) | 異なる予測期間を用いており、機能ベースのセグメンテーションと幅広い価格平均を組み合わせているため、地域ごとのプロジェクトサイクルが平滑化され、オフショアおよび高圧スキッド構成の影響が縮小する可能性がある。 |

総じて、この差異は主に対象範囲の境界、基準年の選択、そしてスキッド価格が構成内容からどのように積み上げられるかによって説明される。当社のアプローチは、需要を観測可能な活動指標に結び付け、暗示されるスキッド数量とASPが実際の購買およびプロジェクト実行において実務者が目にするものと一致しているかを確認することで、再現可能性を保つことを目指している。

レポートで回答される主要な質問

化学薬品注入スキッド市場の現在の価値はいくらですか?

市場は2026年に30億4,000万米ドルであり、2031年までに35億2,000万米ドルに達する見込みです。

収益に最も貢献しているエンドユーザーセグメントはどれですか?

石油化学は化学薬品注入スキッド市場シェアの34.62%を占め、精密投与への強い依存を反映しています。

最も急速に成長しているポンプ技術はどれですか?

ペリスタルティックポンプはCAGR 3.58%を記録しており、ツールフリーの保守と汚染フリーの操作により他のタイプを上回っています。

2031年に向けて最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は予測CAGR 3.28%でトップとなり、中国と東南アジアにおける大規模な石油化学拡大に牽引されています。

水処理プラントが化学薬品注入スキッドに投資する理由は何ですか?

より厳格な栄養塩除去規制とペナルティが、公共事業者にコンプライアンスを確保し運営コストを削減する自動化マルチケミカル投与システムの採用を促しています。

最終更新日: