カーボンアカウンティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.82 十億米ドル |

| 市場規模 (2031) | 97.58 十億米ドル |

| 成長率 (2026 - 2031) | 26.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーボンアカウンティング市場分析

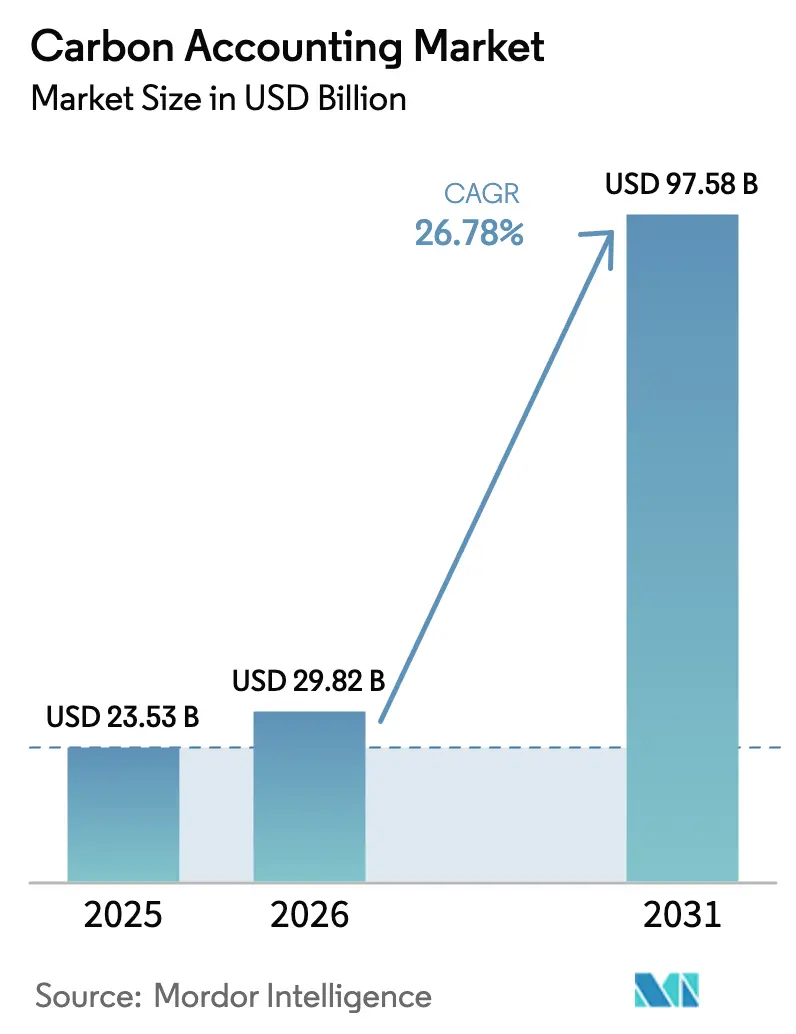

カーボンアカウンティング市場規模は、2025年の237億5,000万米ドルから2026年には297億8,000万米ドルに成長し、2026年〜2031年の26.78%のCAGRで2031年までに975億8,000万米ドルに達すると予測されています。

強力な成長モメンタムは、義務的な気候開示規制、借入コストを排出パフォーマンスに連動させるサステナブルファイナンス条項、ならびにクラウドコンピューティングの急速な普及から生まれており、これにより詳細なデータ収集が企業資源計画(ERP)および製品ライフサイクル管理(PLM)システムに組み込まれています。EUコーポレートサステナビリティ報告指令(CSRD)、米国証券取引委員会(SEC)気候規則、およびIFRSサステナビリティ基準などの収斂しつつある枠組みは、組織が個別の報告ワークフローを単一プラットフォームに統合するよう促しています。ブロックチェーンによるカーボンクレジットのトークン化は長年の透明性に関する懸念に対処しており、人工知能エンジンはスコープ1〜3カテゴリー全体でデータキャプチャを自動化し、手作業の負担と監査リスクを低減しています。その結果、今ではより多くの最高財務責任者が排出負債をカーボンアカウンティング市場の資本へのアクセスに直接影響を与えるバランスシート項目として扱うようになっています。

主なレポートの要点

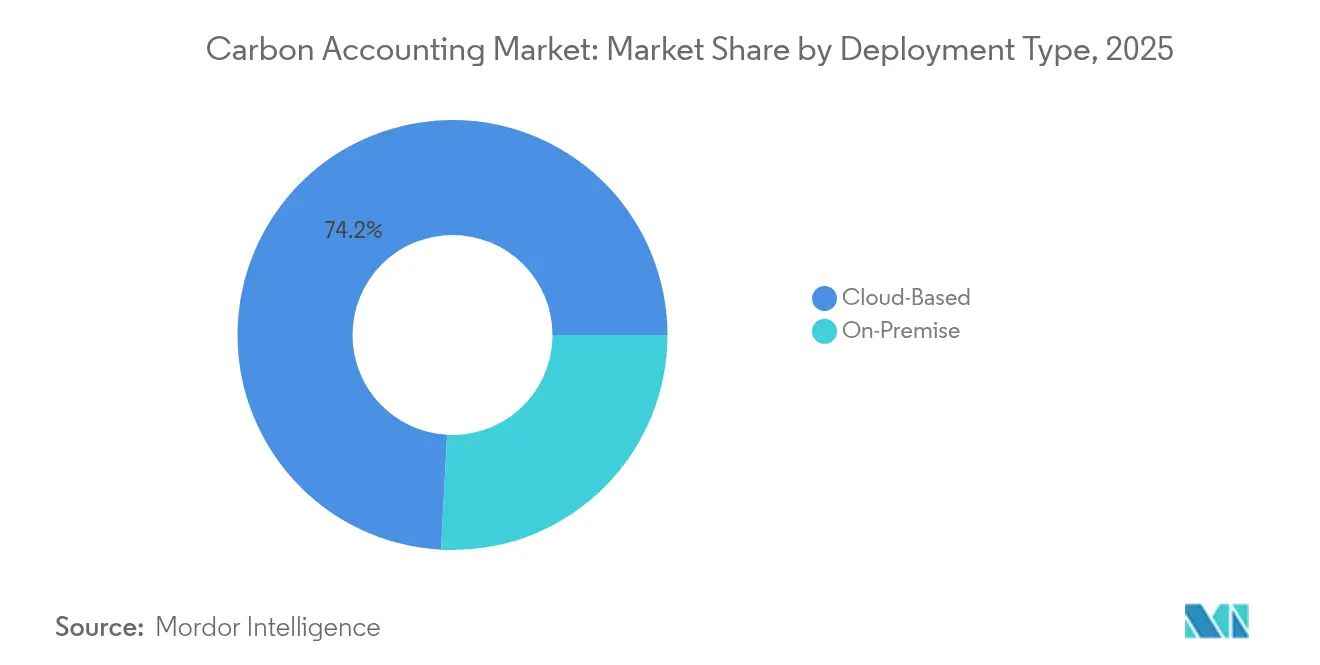

- 展開タイプ別では、クラウドソリューションが2025年の収益の74.15%を占め、2031年まで28.03%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年収益の71.70%を占めており、一方でサービスは2031年まで最速の31.1%のCAGRを達成する見込みです。

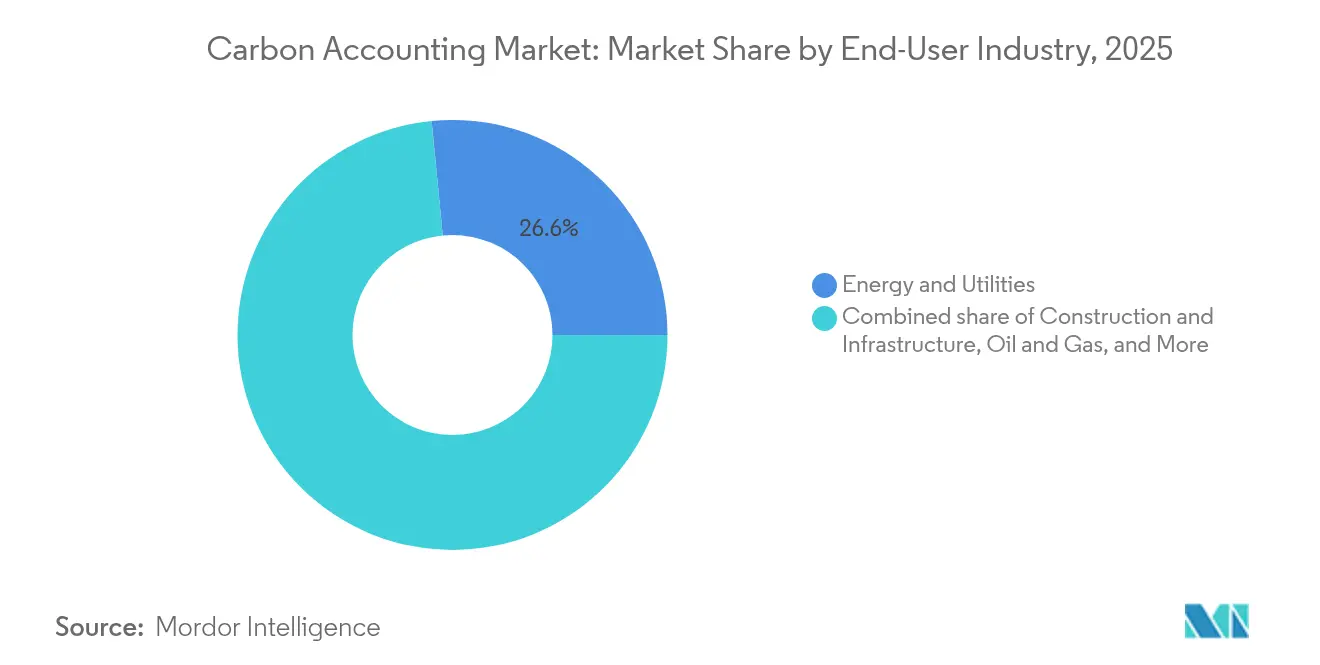

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年の収益シェア26.55%でリードしており、建設・インフラは2031年まで30.4%のCAGRで拡大すると予測されています。

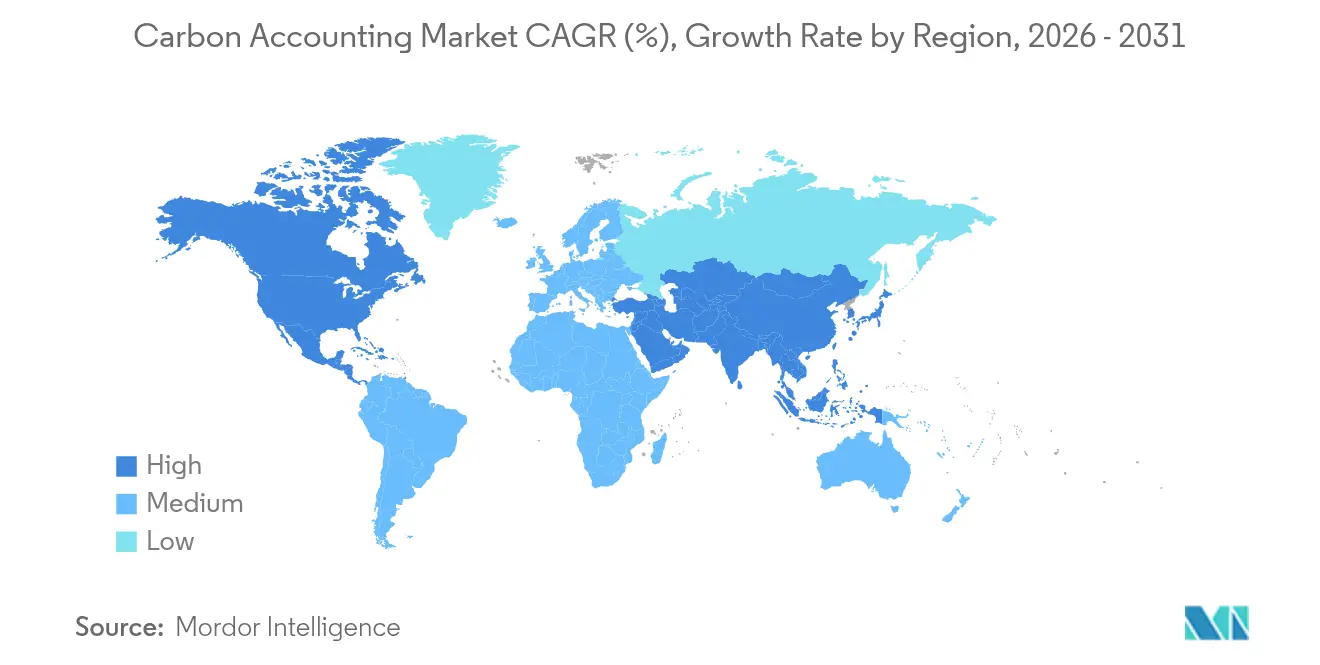

- 地域別では、北米が2025年収益の36.05%を占め、アジア太平洋地域が2031年まで最高の29.6%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカーボンアカウンティング市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| コーポレートサステナビリティ連動型ファイナンスブーム | 6.20% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| グローバルな開示義務の拡大(CSRD、SEC、IFRS-S) | 8.10% | EUを中核として、北米およびアジア太平洋に拡大 | 短期(2年以内) |

| ERPおよびPLMスタックに組み込まれたエンタープライズ全体のスコープ3データツール | 4.70% | 北米エンタープライズ採用が主導するグローバル | 中期(2〜4年) |

| カーボンソフトウェアにおけるクラウドファーストSaaSの急速な展開 | 3.90% | アジア太平洋新興市場で加速するグローバル | 短期(2年以内) |

| 監査可能なリアルタイム台帳を可能にするカーボンクレジットのトークン化 | 2.80% | 先進国市場でのパイロット実装を伴うグローバル | 長期(4年以上) |

| SKUレベルのカーボントレーサビリティを義務付けるEUデジタルプロダクトパスポート | 1.60% | EU義務、北米での自主的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コーポレートサステナビリティ連動型ファイナンスブーム

サステナビリティ連動型ローンおよびボンドの残高は現在5,000億米ドルを超えており、借り手はクーポンのステップダウンインセンティブを維持するために排出パフォーマンスのマイルストーンを追跡しなければなりません。そのため銀行は信用条件に厳格なカーボン指標を組み込んでおり、財務チームは年度末のスプレッドシートに依存するのではなく、リアルタイムダッシュボードを統合するよう促されています。この変化は排出量を資本コストとして再定義し、カーボンアカウンティング市場をコンプライアンスツールから財務上不可欠なシステムへと引き上げています。監査可能なデータを財務リスクエンジンに直接供給できるプラットフォームが優先されます。金融機関もブロックチェーン登録簿を活用してカーボンクレジットの出所を検証しており、それによって安全な台帳統合に対する追加需要を生み出しています。

グローバルな開示義務の拡大が市場加速を促進

CRSDは、1万社の非EU多国籍企業を含む5万社以上の企業に対し、第三者保証付きのスコープ1〜3インベントリの公表を義務付けています。SEC規則およびIFRS規則が並行して、ほとんどの上場企業が無視できない三地域コンプライアンス境界を確立しています。[1]Arbor、EUのCRSDとは何か?カーボンアカウンティングのための2025年完全ガイド、

arbor.eco 以前の自主的な枠組みとは異なり、これらの義務は罰金、民事責任、さらにフランスでは虚偽記載に対して刑事制裁さえも導入しています。そのため企業は断片化されたスプレッドシートを、複数の法域にわたって同一のデータセットを出力できる統合プラットフォームに置き換えています。ベンダー選定は、個別モジュールではなくCSRD、SECおよびIFRS向けの事前設定済みテンプレートを提供するソリューションを優先します。

エンタープライズ全体のスコープ3データ統合がサプライチェーンの可視性を変革

排出量計算機をERPトランザクションラインに組み込むことで、発注書レベルでのリアルタイムなサプライヤーフットプリントの把握が可能となり、環境への影響を包括的に可視化できます。SAPグリーン台帳およびMicrosoft Cloud for Sustainabilityは、カーボンコストが経営報告において財務コストと並列して統合されている様子を示しています。[2]SAP、カーボンアカウンティングソフトウェア|カーボン排出量の管理、

sap.com この可視性は、しばしば上流ティアに隠れている総排出量の70〜90%に対処するものです。自動化されたサプライヤーポータルが活動データを収集し、業種別排出係数を適用して一次値を導出することで、汎用的な代替値への依存を低減します。バリューチェーンの透明性が向上するにつれ、調達チームはソーシング意思決定にカーボン価格付けを組み込めるようになり、ベンダーに対する脱炭素化インセンティブが強化されます。

クラウドファーストSaaSの急速な展開がスケーラブルな実装を可能に

クラウドテナンシーはオンプレミスサーバーの資本支出を回避し、即時の地理的展開を可能にします。これは、多拠点企業が報告境界を拡大する際に不可欠です。サブスクリプション価格設定はコストと使用量に合致しており、概念実証のパイロットをリスクの低いものにします。プロバイダーはIoTメーター、ユーティリティフィード、および物流データのAPIコネクターをバンドルしており、クライアントはカスタムコーディングを必要とせずに高頻度データセットを取り込むことができます。人工知能プラグインは受信データの外れ値をスキャンし、監査ウィンドウが開く前に異常を検出します。こうした使いやすさの向上が、SaaSチャネルにおけるカーボンアカウンティング市場の28.9%のCAGRを支えています。[3]Persefoni、Persefoniの価格設定:無料のカーボンアカウンティングと高度なクライメートソリューション、

persefoni.com

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 多段階サプライチェーンにおけるデータ品質および方法論の複雑性の高さ | -4.30% | アジア太平洋の製造拠点で特に深刻なグローバル | 短期(2年以内) |

| 中小企業向けの初期ソフトウェアおよびチェンジマネジメントコスト | -3.10% | 新興市場でより大きな影響を伴うグローバル | 中期(2〜4年) |

| スコープ3共有におけるサプライヤーのデータプライバシーおよび競争法上の懸念 | -2.70% | 北米およびEUの規制上の焦点 | 中期(2〜4年) |

| 自主的炭素市場とコンプライアンス炭素市場間の分断した規制 | -1.90% | 市場成熟度の地域差を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ品質および方法論の複雑性の高さが多段階サプライチェーン追跡を制約

5段階以上のエシュロンにわたってコンポーネントを調達している製造業者は、計測グレードの機器を持たない小規模ベンダーから一次排出値を取得するのに苦労しています。サプライヤーが業界平均値を使用する場合、インベントリの精度が低下し、監査に対する準備が不十分となります。ライフサイクルアセスメント手法の相違がさらに比較可能性を歪め、企業は複数の計算エンジンを維持することを余儀なくされます。これらの不整合により、検証できないスコープ3の数値を主張することを購買者が躊躇するため、重工業セグメントへのカーボンアカウンティング市場の浸透が遅れています。[4]Food Logistics、スコープ3排出量は多くのサプライチェーン企業にとって依然として障壁:調査、

foodlogistics.com

初期ソフトウェアおよびチェンジマネジメントコストが中小企業の採用障壁を生み出す

年間プラットフォームのサブスクリプション、導入コンサルティング、およびスタッフトレーニングは、中規模企業にとって20万米ドルを超える場合があり、これはサステナビリティ予算全体に匹敵する支出です。そのため多くの中小貿易業者は正式な開示制度の外に留まっており、上流の顧客にとってのデータギャップを生み出しています。フリーミアム計算ツールは出発点を提供しますが、アウトプットの解釈と削減ロードマップの策定にはまだ専門知識が必要です。簡素化されたオンボーディングバンドルが登場するまでは、中小企業の普及は遅れ、一部ベンダーの成長ポテンシャルを制限する可能性があります。[5]英国ビジネスバンク、中小企業とネットゼロへの移行、

british-business-bank.co.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がエンタープライズ採用を加速

クラウド展開は2025年収益の74.15%を生み出しており、2031年まで28.03%のCAGRで成長すると見込まれている一方、オンプレミス設置は絶対値で縮小すると予想されています。このモメンタムは、ローカルサーバー構築なしに数百の施設を接続するゼロフットプリントの展開に対する多国籍企業の需要を反映しています。単一のマルチテナントインスタンスにより、本社は全世界のサイト排出量を毎夜追跡でき、法域全体にわたるガバナンスを強化します。一方、ユーティリティおよび防衛分野のデータ主権規制はハイブリッドクラスターのニッチな需要を維持していますが、パブリッククラウド環境を通じるカーボンアカウンティング市場規模はすでにレガシー設置を大幅に上回っており、四半期ごとにそのギャップが拡大しています。

クラウドへの選好は、産業用IoTゲートウェイからテレメトリを取り込むマイクロサービスも解放します。ハイパースケールのレイテンシー範囲内に存在するAIエンジンがリアルタイムのマテリアリティチェックを実行し、消費の差異が調査を要するかどうかを評価します。このような機能はオンプレミスのCPU予算を圧迫するでしょう。その結果、いくつかの石油・ガスメジャーが独自構築からマネージドSaaSに転換しており、メンテナンスコストと監査サイクル時間の両面において初年度の節減を理由として挙げています。この転換は、クラウドが次世代カーボンアカウンティング市場ワークフローの事実上の基盤である理由を改めて示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:実装の複雑性の増大によりサービス成長がソフトウェアを上回る

ソフトウェアライセンスが2025年収益の71.70%を占めましたが、企業が自社内にカーボン科学者を擁していないため、マネージドおよびプロフェッショナルサービスは31.1%のCAGRで急速に成長しています。コンサルタントは何千もの電気料金請求書を移行し、排出係数ライブラリを設定し、差異分析についてビジネスユーザーをトレーニングします。並行して、監査人が第三者検証を要求するため、サービスプロバイダーは保証準備態勢を継続的なデータ品質レビューとバンドルしています。その結果、サービス契約に関連するカーボンアカウンティング市場規模は2031年までにほぼ3倍になると予想されており、一部の企業がこれらのプラットフォームを自主運用することを妨げている知識格差を解消します。

サービスの成長は、スコープ3境界拡張の急増も反映しています。バリューチェーンエンゲージメントプログラムには多言語アウトリーチ、オーダーメイドのサーベイテンプレート、および秘密保持契約が必要であり、これらはすべて通常アウトソーシングされるタスクです。ソフトウェアとホワイトグローブオンボーディングを組み合わせるベンダーが差別化を図り、カーボンアカウンティング市場におけるソリューション+サービスのパラダイムを強化しています。

エンドユーザー産業別:建設が最も急速に成長するセグメントとして浮上

エネルギーおよびユーティリティは依然として2025年の支出の26.55%を占めており、直接燃焼排出量が規制上の厳しい監視を受けています。しかし建設・インフラは、グリーンビルディング認証が内包カーボンの上限を課すにつれ、2031年まで30.4%のCAGRを記録するでしょう。プロジェクトオーナーは現在、材料のフットプリントを定量化した入札回答を主張しており、請負業者はすべてのプロジェクトに計測ツールを組み込むよう促されています。そのため建設に関連するカーボンアカウンティング市場シェアは、他のどの垂直市場よりも急速に拡大しています。

他の分野では、食品・飲料ブランドが農業ライフサイクルモデルを活用して土壌由来の炭素固定ポテンシャルを定量化しており、通信キャリアはカーボン分析を使用してネットワークのエネルギー原単位を最適化しています。金融機関はポートフォリオ全体のファイナンスド・エミッション・ダッシュボードを統合しており、カーボンアカウンティング産業が現在、事業上の排出と投資上の排出の両方に対応していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の最大シェアである36.05%を占めており、これは主に早期の自主的開示と脱炭素化リスクを価格付けする高度な資本市場によるものです。大手テック企業が組み込み型ツールキットを提供し、ベンチャーコホートが製品イノベーションを加速させています。SEC気候規則は依然として司法審査中ですが、多くの発行体は投資家の活動主義を先取りするため、既存の基準に自主的に準拠し続けています。先住民族のカーボン登録簿および再生可能エネルギー証書プログラムが、コーポレートの電力購入契約購買者の間でプラットフォームへの需要をさらに促進しています。

アジア太平洋は最も成長が速い地域であり、2031年まで29.6%のCAGRで拡大しています。中国の国家排出量取引制度は40億トン以上のCO₂をカバーしており、産業施設に対してプラントレベルのベースラインを監視することを義務付けています。シンガポール、日本、およびオーストラリアは、地域のサプライチェーンに連鎖する詳細な開示コードを導入しています。電子機器および繊維の輸出業者は今や、製品のカーボン原単位を評価するバイヤー監査に直面しており、カーボンアカウンティング市場をサプライヤーティアにより深く浸透させています。地元のソフトウェアスタートアップが世界的ベンダーと提携して、係数ライブラリと言語パックをローカライズしており、多様な製造クラスターにおける採用のハードルを下げています。

欧州の軌跡は、CSRDの展開とほぼ完全に一致しています。加盟国の40%が指令を国内法に移行しており、残りの国は二重重要性と保証を法制化する法令を起草中です。そのため企業は、財務諸表の厳格さを反映して、排出記録を連結台帳に統合しなければなりません。EUデジタルプロダクトパスポートは、自動車、家電、およびファッションセクター全体でSKUレベルのトレーサビリティに対する需要をさらに強化すると見込まれています。その結果、欧州企業はスタンドアロンのダッシュボードではなく、既存のPLMおよびERPスイートと統合できるプラットフォームをますます求めています。

競争環境

カーボンアカウンティング市場は、幅広いスイートを持つエンタープライズソフトウェアベンダーと専門特化型の純粋プレイヤーとのバランスをとっています。SAP、Microsoft、IBM、およびSalesforceは、シームレスなシングルサインオンと統合マスターデータガバナンスを提供しながら、ERPまたはCRMのフットプリントをネイティブカーボンモジュールで拡張しています。一方、Persefoni、Watershed、Normative、Greenly、およびCarbonChainなどの専門企業は深みを優先し、詳細な排出係数エンジン、機械学習異常検出、および迅速なサプライヤーオンボーディングウィザードを提供しています。エンタープライズクライアントは統合の利便性と分析の高度さを比較検討し、専門家が詳細な排出量を開示統合のためにより広いスイートに供給するデュアルトラック戦略を選択することがよくあります。

合併・買収がさらに市場を統合しています。WorkivaはSustain.Lifeを買収してレポーティングクラウドに統合し、Normativeは調達インテリジェンスのためにEiveeを買収し、WatershedはKPMGと提携して監査対応テンプレートを拡大しました。資金の流れは依然として強力で、GreenllyはUSS 5,200万米ドルを調達し、PersefoniはAI機能をさらに開発するために2,300万米ドルを確保しました。競争上の優位性は、スコープ3の自動取り込み、ブロックチェーンによるクレジットトレーサビリティ、および予測的脱炭素化シナリオモデリングにますます焦点が移っています。これらの差別化要素をローコード設定とバンドルするベンダーが、カーボンアカウンティング市場の不均衡に大きなシェアを獲得する立場にあります。

カーボンアカウンティング産業のリーダー企業

Microsoft(Cloud for Sustainability)

SAP

IBM Envizi

Persefoni

Sphera

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EpicorはCarbon Cost Rollupを導入し、製造ERPラインにおいてCO₂を運営通貨として組み込みました。

- 2025年3月:PersefoniはAI搭載のスコープ3およびサプライヤーエンゲージメントモジュールの拡張に向けて2,300万米ドルを調達しました。

- 2025年2月:Zefiro Methane Corp.はFiùturと連携し、クレジット発行プロセスの透明性を向上させました。

- 2025年1月:Gravityは複数の法域にわたるリアルタイム排出量モニタリングを強化するため、1,300万米ドルのシリーズAラウンドを完了しました。

グローバルカーボンアカウンティング市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ソフトウェアプラットフォーム |

| サービス |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 建設・インフラ |

| 通信 |

| 食品・飲料 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| エンドユーザー産業別 | エネルギーおよびユーティリティ | |

| 石油・ガス | ||

| 建設・インフラ | ||

| 通信 | ||

| 食品・飲料 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

2031年のカーボンアカウンティング市場の予測値は?

カーボンアカウンティング市場は2031年までに975億8,000万米ドルに達し、26.78%のCAGRで拡大すると見込まれています。

最も急速に成長している展開モデルはどれですか?

クラウド展開は、より容易な統合と低い資本コストにより28.03%のCAGRで最も強い軌跡を示しています。

最も急速に拡大する産業セグメントはどれですか?

建設・インフラは、内包カーボン規制の強化とグリーンビルディング需要の高まりにより30.4%のCAGRで成長すると予測されています。

どのような主要な技術的差別化要素が浮上していますか?

AI駆動の異常検出、ブロックチェーンベースのクレジットトレーサビリティ、および統合ERP・PLMコネクターが、現在リーディングオファリングを基本ツールから差別化しています。

新たな開示義務はプラットフォーム需要にどのような影響を与えていますか?

CSRD、SECおよびIFRS規則は保証付きの多法域インベントリを要求しており、企業はスケーラブルな統合プラットフォーム上で報告を統合するよう促されています。

スコープ3排出量がこれほど重要な理由は何ですか?

スコープ3カテゴリーは企業のフットプリントの70〜90%を占めることが多く、正確なバリューチェーン追跡は信頼性の高い開示にとって極めて重要です。

最終更新日: