コンプライアンス・カーボンクレジット市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

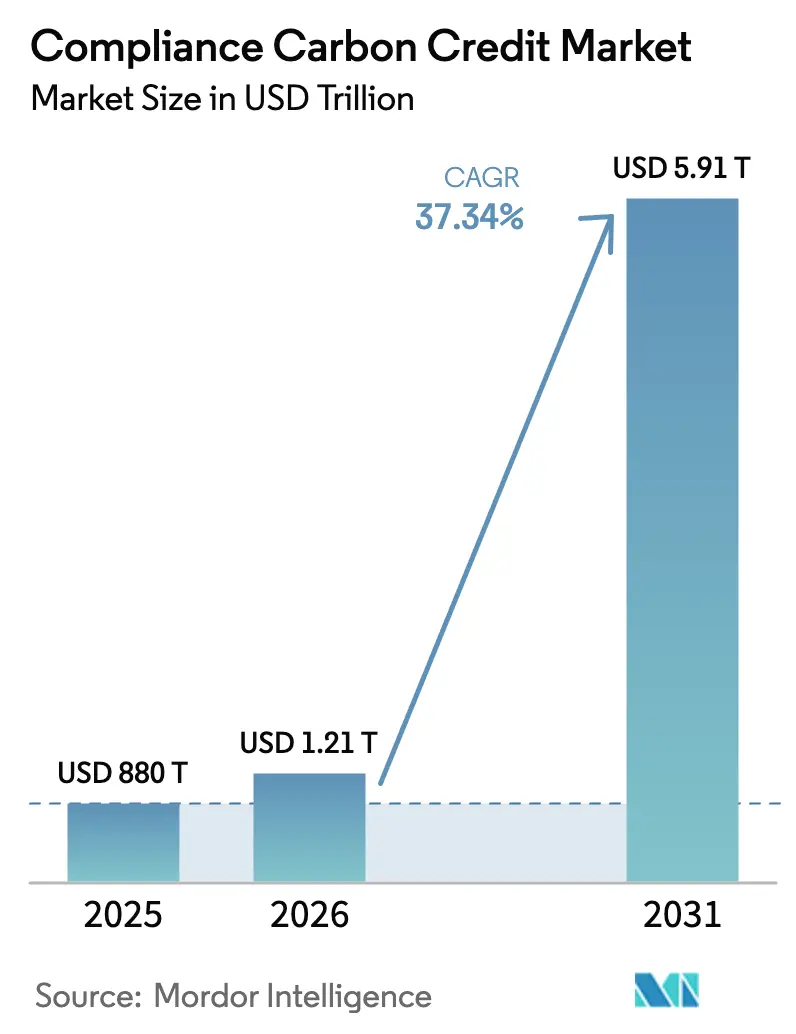

| 市場規模 (2026) | 1.21 兆米ドル |

| 市場規模 (2031) | 5.91 兆米ドル |

| 成長率 (2026 - 2031) | 37.34% CAGR |

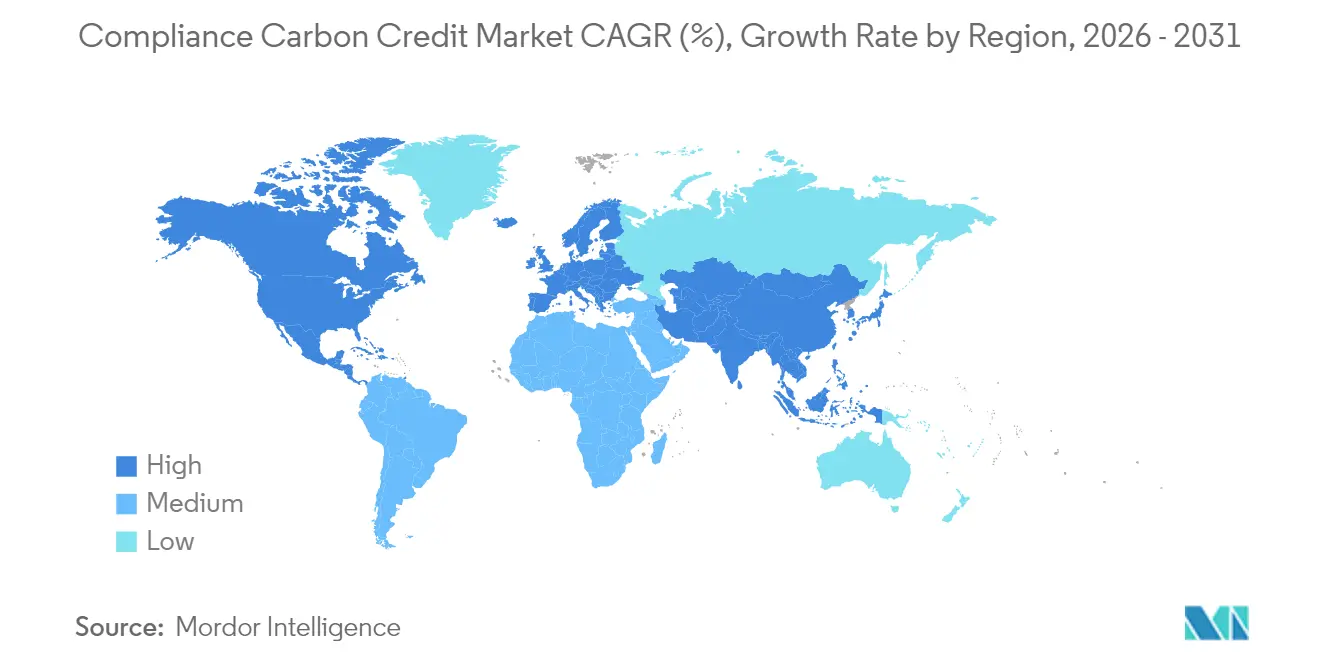

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

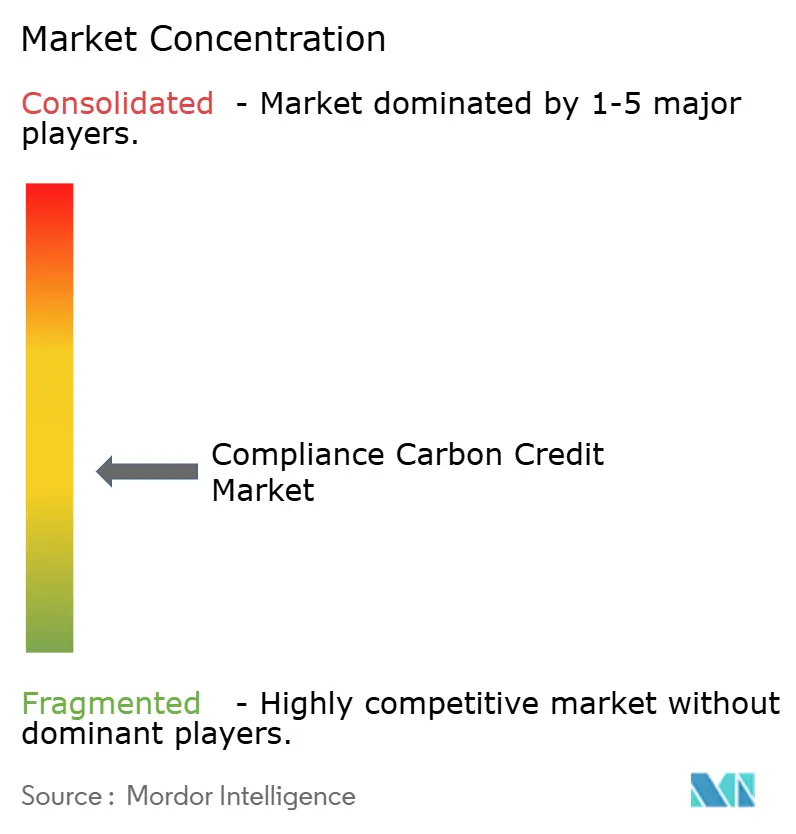

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプライアンス・カーボンクレジット市場分析

コンプライアンス・カーボンクレジット市場規模は2026年に1兆2,085億9,000万米ドルと推計され、2025年の8,800億米ドルから成長し、2031年には5兆9,079億米ドルに達する見込みで、2026年から2031年にかけてCAGR 37.34%で成長します。

規制の厳格化の進展、企業によるネットゼロコミットメントの拡大、および国際的に連携した取引メカニズムの台頭が相まって、コンプライアンス・カーボンクレジット市場における価格発見を再編しつつあり、持続的な需要を牽引しています。欧州が現在市場を主導していますが、中国、韓国、ニュージーランドが国内制度を導入するにつれ、アジア太平洋地域では地理的需要が急速にシフトしています。再生可能エネルギー証書はクレジットタイプ別で41.5%のシェアを占めており、一方で自然由来の林業・土地利用オフセットは、除去重点型資産のプレミアム価格に支えられ45.3%の軌道で勢いを増しています。エネルギー・公益事業セクターは調達の63.6%を占めており、キャップ・アンド・トレード規制に対する発電事業者の直接的なエクスポージャーを反映しています。一方、輸送セクターはCORSIAおよび海上輸送の脱炭素化義務に牽引され、最速の成長を示しています。先物およびフォワードの並行的な成長は、コンプライアンス・カーボンクレジット市場に新たな流動性提供者を引き付けているデリバティブ層の成熟を示しています。

レポートの主要なポイント

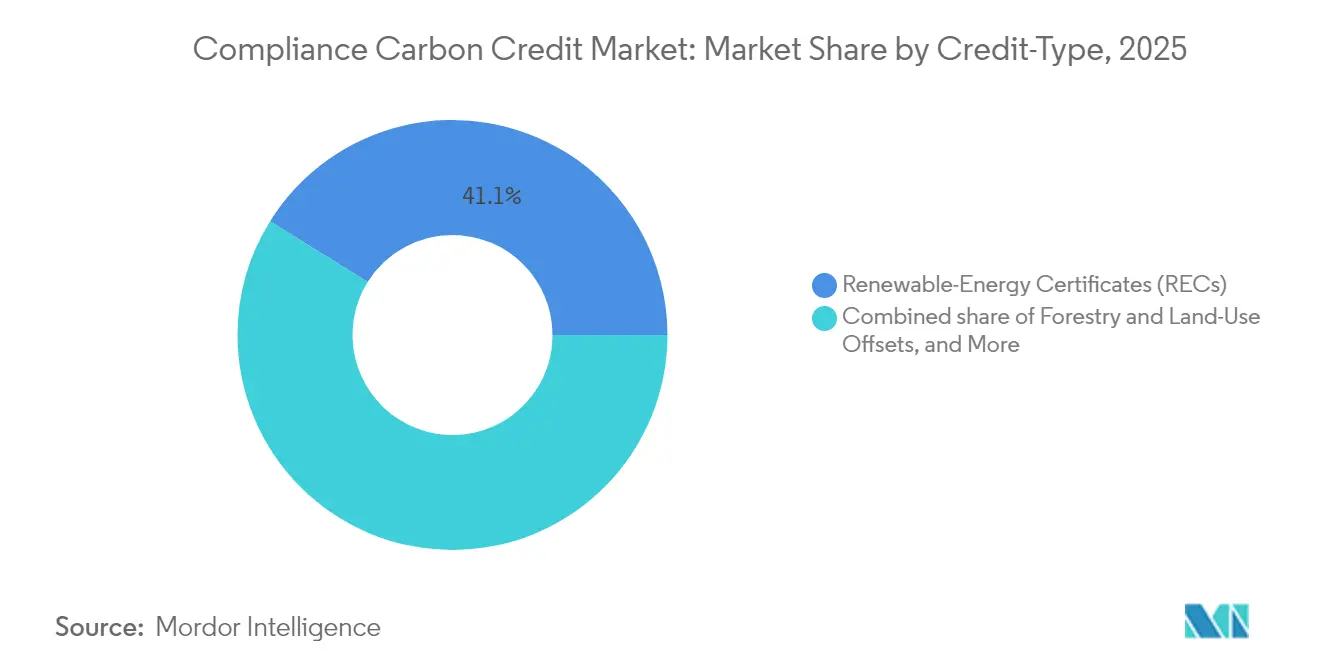

- クレジットタイプ別では、再生可能エネルギー証書が2025年のコンプライアンス・カーボンクレジット市場シェアの41.12%を占めており、林業・土地利用オフセットは2031年までにCAGR 43.94%で拡大する見込みです。

- コンプライアンス制度別では、EU-ETS排出枠が2025年のコンプライアンス・カーボンクレジット市場規模の74.12%を占め、新興の「その他」制度は2031年までに年率48.2%で成長すると予測されています。

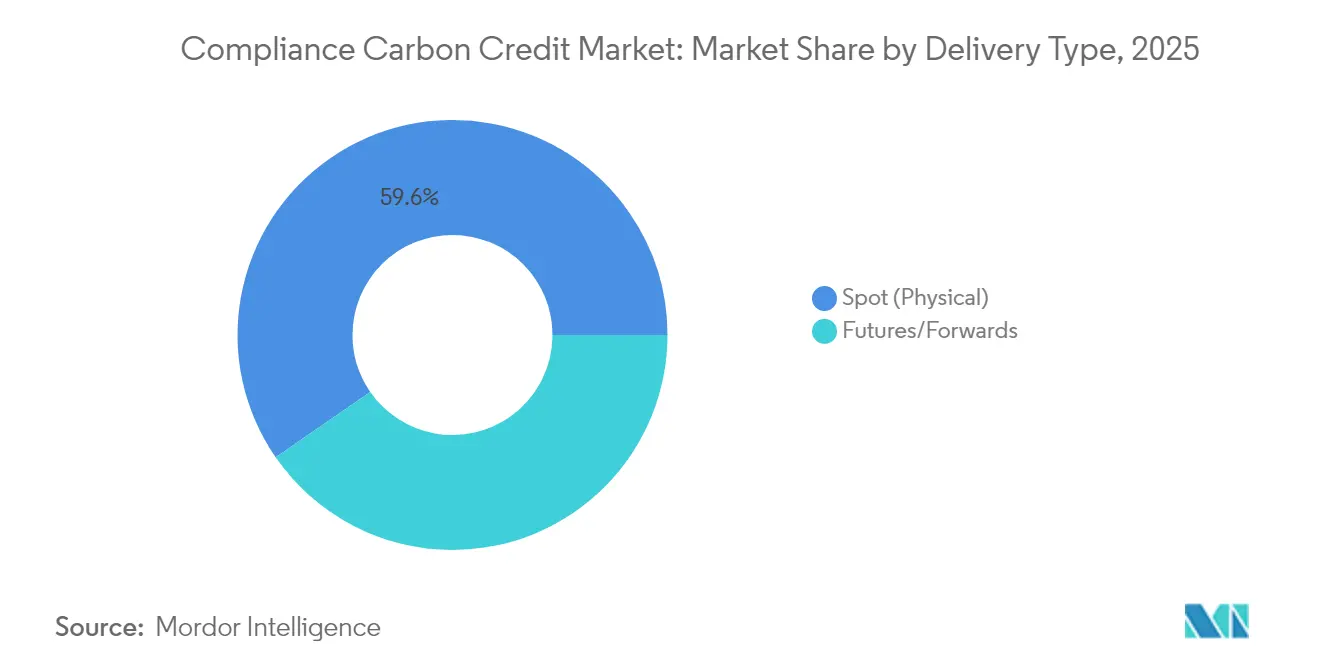

- デリバリー方法別では、スポット取引が2025年の収益の59.63%を占め、先物・フォワード契約は2026年から2031年にかけてCAGR 41.2%で成長する見込みです。

- エンドユーザー別では、エネルギー・公益事業セグメントが2025年に62.95%のシェアで首位を占め、輸送セクターは最高のCAGR 44.1%の見通しを記録しています。

- 地域別では、欧州が2025年に76.85%の収益シェアで主導しており、アジア太平洋地域は2026年から2031年にかけてCAGR 42.6%で最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンプライアンス・カーボンクレジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キャップ・アンド・トレードプログラムの規制強化の拡大 | 6.20% | グローバル、EU及びアジア太平洋が主導 | 中期(2〜4年) |

| 企業によるネットゼロコミットメントの拡大 | 8.40% | グローバル、北米及びEUに集中 | 長期(4年以上) |

| カーボン国境調整が需要を促進 | 7.10% | EUが中核、グローバルの貿易相手国への波及 | 短期(2年以内) |

| 第6条に基づく二国間取引の拡大 | 5.80% | アジア太平洋が中核、ラテンアメリカへ拡大 | 中期(2〜4年) |

| デジタルMRVがクレジット発行を加速 | 4.70% | グローバル、先進国市場での早期採用 | 短期(2年以内) |

| 金融機関の参加が流動性を向上 | 2.30% | 北米及びEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャップ・アンド・トレードプログラムの規制強化の拡大

主要な全司法管轄区域で義務的な炭素上限が引き締められており、コンプライアンス・カーボンクレジット市場において構造的な需要が生まれています。中国が2025年3月にセメント、鉄鋼、アルミニウムを対象に加えたことで、規制対象となるCO₂換算排出量に30億トンが追加されました。一方、EUの市場安定化準備金(MSR)は2024年以降、23億枚を超える排出枠を回収し、価格の下限を支えています。[1]アジア・ソサイエティ政策研究所、「中国、重工業への国内排出量取引システムを拡大」、asiasociety.org ブラジルの2024年SBCE法は2030年までに高排出産業に対して義務的取引を確立し、インドのCCTS規則は2026年以降の取引所ベースのコンプライアンス取引の基盤を整備しています。2025年5月のEU ETSとの連携に関する英国の確認は、一度導入されたキャップ・アンド・トレード制度は容易には後退しないことを示しています。こうした動きは全体として、コンプライアンス・カーボンクレジット市場における長期的な価値を支える段階的に厳格化する排出予算を確定させるものです。

企業によるネットゼロコミットメントの拡大

企業の購入者は基本的なオフセットから除去重点型クレジットへの移行を進めており、これが質とプレミアム価格を強化しています。Nasdaqが実施した2024年の調査によると、93%の企業がカーボンクレジット戦略を保有し、57%が具体的に除去クレジットを対象としており、任意調達行動が今やコンプライアンスセグメントに影響を与えていることを示しています。[2]Nasdaq、「グローバルネットゼロ調査2024」、nasdaq.com J.P.モルガン・チェースとバンク・オブ・アメリカは合計で2030年までに気候対応ファイナンスのために2兆5,000億米ドルを確保しており、高品質のコンプライアンスクレジット向けに予算を明確に確保しています。更新されたVCMI請求コードは永続性と追加性に関するシルバー、ゴールド、プラチナのティアを導入し、コンプライアンス義務にシームレスに統合できるレジストリー認証資産への需要を誘導しています。マイクロソフトが2024年に実施した800万トンの除去クレジット購入はベンチマークとなり、他の企業が模倣するようになり、コンプライアンス・カーボンクレジット産業における誠実性の基準を引き上げています。

カーボン国境調整が需要を促進

EUのカーボン国境調整メカニズム(CBAM)は、アルミニウム、セメント、肥料、水素、鉄鋼の輸入業者に対して四半期ごとの報告義務を課し、EU圏外の企業に対して即座のコンプライアンスコストを追加しています。英国は2027年1月からCBAMを実施し、カリフォルニアの低炭素燃料基準の改正は2030年までに炭素強度を30%削減することを目標とした国内CBAM類似の規則を確立しています。CBAMは同等の司法管轄区域で支払われた炭素費用を控除するため、ETSの連携の触媒となり、コンプライアンス・カーボンクレジット市場における国境を越えた流動性を高めています。その通商政策的な性格は、クレジットを純粋な環境手段から事実上の通関手続きへと再位置付けしています。

第6条に基づく二国間取引の拡大

各国政府は長期にわたる多国間交渉を短縮するために第6条第2項の取引に注目しています。シンガポール・ルワンダ、ガーナ・シンガポール、インドネシア・日本の合意は、国家がベースラインに対する主権を維持しながらITMO(国際移転緩和成果)を交換するテンプレートを示しています。2025年5月の国連によるパリ協定クレジットメカニズム規則の採択はガバナンスの骨格を構築し、すでにブラジルの89件を筆頭に287件のプロジェクトが移行を模索しています。カリフォルニアとパナマのパートナーシップはさらに準国家的な展開を示唆しています。これらの二国間の動きが拡大するにつれ、高品質な炭素ユニットの国境を越えた認証はコンプライアンス・カーボンクレジット市場の流動性を深め、価格の整合性を高めることになります。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政治的変動に伴う政策の不確実性 | -3.20% | グローバル、特に米国および新興市場 | 短期(2年以内) |

| 複雑かつ断片化したコンプライアンスルール | -2.80% | グローバル、複数の司法管轄区域にわたる事業への影響が最大 | 中期(2〜4年) |

| 任意クレジットとの二重計上リスク | -1.90% | グローバル、第6条実施地域に集中 | 中期(2〜4年) |

| アルゴリズム取引に起因する価格変動 | -1.50% | 高度な取引インフラを持つ先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治的変動に伴う政策の不確実性

選挙サイクルが気候関連法制を停滞または骨抜きにすることがあります。シンガポールの金融セクターの罰金は2024年に22%上昇し、カーボンデスクのオンボーディングコストを引き上げる可能性があるより厳格なAML/KYC監視を予兆しています。[3]Fenergo、「金融犯罪罰金2024年レポート」、fenergo.com パキスタンは2025年2月に取引フレームワークを承認しましたが、その実施は財政の安定と外部資金調達に依存しています。米国では、炭素クレジット詐欺に関するCFTC・DOJ・SECの協調調査が長期的には信頼性を高める一方、短期的にはコンプライアンス予算を膨らませています。こうした予測不可能性はプロジェクトファイナンスの意思決定を先送りにし、コンプライアンス・カーボンクレジット産業の近期見通しを悪化させる可能性があります。

複雑かつ断片化したコンプライアンスルール

国境をまたいで、異なるベースラインとリーケージテストが取引費用を膨らませる可能性があり、特に複数の制度を取り扱う多国籍企業にとっては深刻です。Gold Standardの2024年6月のトラッカーは、司法管轄区域をまたがる移転を複雑にする不整合なMRVプロトコルを記録しています。[4]Gold Standard、「炭素市場規制トラッカー」、goldstandard.org EUのCBAMは国内ETS報告とは異なる方法論を採用しており、英国の計画中のCBAMがさらに別の層を追加します。断片化は林業オフセットにも影響を与えており、永続性要件が大きく異なり、コンプライアンス・カーボンクレジット市場における発行を抑制する隠れた負債を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クレジットタイプ別:自然由来ソリューションがプレミアム価格を主導

林業・土地利用オフセットは2026年から2031年にかけてCAGR 43.94%を達成する軌道にあり、コンプライアンス・カーボンクレジット市場における再生可能エネルギー証書の2025年シェア41.12%を上回るペースで成長しています。プレミアムのREDD+プロジェクトは、除去クレジットが規制上および評判上の目的の両方を満たすため、任意価格平均の2倍を定期的に獲得しています。費用対効果の高い自然再生はCO₂換算1トン当たり23.80米ドルで登録されており、直接空気回収の600米ドル超と比較して、二分化された価格曲線の基盤を形成しています。それでも、林業クレジットの90%における追加性を問う研究がエンドツーエンドのデジタルMRVとサードパーティ監査への要求を高め、信頼性の高い発行者が市場の信頼を強固にするのに貢献しています。

エネルギー効率および産業プロセスクレジットなどの第二層カテゴリーは、電化のハードルが残る鉄鋼、セメント、化学品などで依然として重要であり、予測可能ではあるが緩やかな成長を提供しています。企業は永続性リスクをヘッジするために自然由来除去クレジットと産業削減クレジットを組み合わせる傾向が強まっており、これがコンプライアンス・カーボンクレジット市場における製品の多様性を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンプライアンス制度別:新興市場がEU支配に挑戦

EU-ETS排出枠は2025年の取引高の74.12%を生み出しましたが、ニュージーランド、韓国、中国、ブラジルなどを含む「その他」制度はCAGR 48.2%を記録し、時間の経過とともに欧州のシェアを縮小させると予測されています。中国の拡大だけで30億トンの対象範囲が追加され、2024年のCCERの再開が国内オフセットパイプラインを再び開放しました。一方、韓国のK-ETS改革により銀行がスポットおよびデリバティブを取引できるようになり、流動性が向上しています。

2025年5月のEU・UK連携合意が最終化されれば、UK-ETSに付随するコンプライアンス・カーボンクレジット市場規模が恩恵を受け、カリフォルニアのRGGIとの連携を促進する先例を作ることになります。日本のGX-ETSは2026年までに任意から義務へと移行し、国の温室効果ガスの半分を排出する550社以上の企業を対象に含めることになります。RGGIなどの成熟した北米プログラムは政策の継続性を享受していますが、成長は緩やかです。

デリバリー方法別:先物市場が流動性を獲得

スポット取引は2025年も59.63%を占めましたが、先物・フォワードはCAGR 41.2%で拡大しています。CFTC承認のデリバティブは炭素をヘッジ可能なコモディティにし、双方向市場を重視するアセットマネージャーや独自取引デスクを引き付けています。インドネシアが2025年1月にIDXで開始したことで170万クレジットが上場され、法的に有価証券として位置付けられ、グローバルサウスからの制度設計の革新を示しています。トークン化されたクレジットの二次取引は2024年に2,120万米ドルに達しており、コモディティ基準ではまだ小規模ですが、参加の拡大を示す証拠となっています。

アルゴリズム流動性提供者はビッド・アスクスプレッドを縮小させますが、フラッシュクラッシュリスクをもたらします。Northern Trustのブロックチェーンシステムはスマートコントラクトにコンプライアンスチェックポイントを組み込み、コンプライアンス・カーボンクレジット市場を不安定にするスプーフィングやウォッシュトレードを制限する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:輸送の需要が公益事業を上回る

公益事業は発電セクターのキャップを反映し、2025年のクレジット使用量の62.95%を牽引しました。しかし、CORSIAの下での航空会社と海事企業がIMOの脱炭素化規則に直面し、航空グレードまたは海洋方法論のクレジットを追い求めることで、輸送のCAGR 44.1%は他の全セクターを圧倒しています。EUおよび英国の持続可能な航空義務は2025年の持続可能な航空燃料(SAF)2%から2050年の70%へと段階的に拡大し、基準となる需要を確保しています。米国エネルギー省の60億米ドルの産業ファンドも削減困難なセクター向けにクレジットを活用し、調達源をさらに広げています。

産業製造業はグリーン水素やCCUSなどの革新技術が普及するまでの橋渡しとしてクレジットを活用しています。農業も土壌炭素プロジェクトを採用していますが、測定の複雑さから緩やかなペースにとどまっており、コンプライアンス・カーボンクレジット市場内での多速度ダイナミクスを維持しています。

地域分析

欧州は引き続き基盤を支えており、2025年の収益の76.85%を占めています。EU ETSの市場安定化準備金は累積23億枚の排出枠を回収し、企業が先物カーブに織り込んでいる希少性を強化しています。CBAMは輸出業者に着荷価格へ炭素コストを組み込むことを義務付けることで海外へとその影響を拡大し、コンプライアンス・カーボンクレジット市場を間接的に拡大させる設計となっています。

アジア太平洋地域は成長エンジンであり、CAGR 42.6%で成長すると予測されています。中国の拡大されたETS対象範囲、CCERの再開、EU連携の検討は炭素市場の中心性に向けた政策の転換を示しています。日本のGX-ETSは2033年までにオークションへ移行し、韓国の改革により銀行が仲介者として行動できるようになり、ASEANメンバーは林業資産を収益化するために第6条クレジットを模索しています。これらの動きは総じて、世界の製造拠点全体でコンプライアンス・カーボンクレジット市場を制度化するものです。

北米は混在したモメンタムを示しています。カリフォルニアのLCFSは2030年までにCI(炭素強度)を30%、2045年までに90%削減することを要求し、地域需要を牽引しています。60億米ドルの産業脱炭素化ファンドを含む連邦のイニシアチブは議会レベルの政治的行き詰まりを相殺しています。カナダのアウトプット・ベースド・プライシング・システムは州間の差異を調和させ、州間取引を可能にしています。ラテンアメリカの見通しはブラジルのSBCE法で明るくなり、ジンバブエの初のブロックチェーン登録は同大陸を高品質クレジットの信頼できる供給者として位置付けています。これらの並行した動きは総じてコンプライアンス・カーボンクレジット市場の流動性プールを深化させています。

競争環境

競争は中程度であり、激化しています。Shell、BP、TotalEnergiesなどの石油大手は既存のコモディティ取引デスクを炭素分野に拡大し、大規模かつ構造的な取引にバランスシートの優位性を活用しています。South Pole、Climate Impact Partners、3Degreesなどのスペシャリスト開発者はオリジネーションとアドバイザリーサービスに注力し、初期段階のプロジェクトのオプション性を確保しています。取引所運営者であるICE、EEX、Nasdaq Commoditiesはライセンスおよびクリアリングの参入障壁から恩恵を受けていますが、ブロックチェーンネイティブプラットフォームが自動決済を通じて手数料体系に挑戦しています。

最近の戦術には垂直統合とトークン化が含まれています。Shellが2024年11月に石油・ガス部門の大半を売却する計画を示したことはコア炭化水素事業へのピボットを示しており、一方で英国・ケニア・シンガポールの連合は高品質な供給パイプラインの引受を目指しています。HSBCなどの銀行は石炭資産廃止のための新しいクレジットクラスを創設し、回避された排出量を収益化しています。一方、CFTCの環境詐欺タスクフォースはコンプライアンスの間接費を引き上げ、強固な法務予算を持つ既存プレイヤーを暗黙的に優遇しています。これらの力は総じてコンプライアンス・カーボンクレジット市場内でエネルギー、金融、テクノロジーの主体の収束を示しています。

コンプライアンス・カーボンクレジット産業のリーダー

Shell Environmental Products

BP

South Pole

Vitol

Engie Global Markets

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:欧州委員会と英国政府はEU ETSとUK ETSの連携に合意し、相互の排出枠認証を確立しました。

- 2025年5月:国連気候変動枠組条約(UNFCCC)はパリ協定クレジットメカニズムのベースラインおよびリーケージ基準を採択し、2025年末までに最初の方法論の承認を準備しています。

- 2025年3月:中国はセメント、鉄鋼、アルミニウムに国内ETSを拡大し、CO₂換算30億トンの対象範囲を追加しました。

- 2025年1月:インドネシアはIDXプラットフォームで国際炭素取引を開始し、170万クレジットを上場しました。

- 2025年2月:Northern Trustは機関投資家向けブロックチェーンベースのクレジット保管のためのカーボンエコシステムプラットフォームを導入しました。

グローバルコンプライアンス・カーボンクレジット市場レポートの調査範囲

コンプライアンス・カーボンクレジットとは、CO₂またはその他の温室効果ガスのCO₂換算で1メートルトンの除去、削減、または回避を表す取引可能な証書であり、企業が排出規制を遵守するために使用するものです。コンプライアンス・カーボンクレジット市場の完全な背景分析(経済の評価および経済への各セクターの貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む)がレポートに収録されています。

コンプライアンス・カーボンクレジット市場は、クレジットの種類(再生可能エネルギープロジェクト、林業・土地利用、エネルギー効率、産業プロセスの改善)、セクター(エネルギーセクター、輸送、産業セクター、農業・林業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。レポートは上記全セグメントの市場規模および予測を金額(米ドル)で提供しています。

| 再生可能エネルギー証書(REC) |

| 林業・土地利用オフセット |

| エネルギー効率クレジット |

| 産業プロセス改善 |

| EU-ETS排出枠(EUA) |

| UK-ETS排出枠(UKA) |

| カリフォルニアCCA |

| RGGI排出枠 |

| その他(NZ-ETS、韓国K-ETSなど) |

| スポット(現物) |

| 先物・フォワード |

| エネルギー・公益事業 |

| 輸送 |

| 産業製造 |

| 農業・林業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| クレジットタイプ別 | 再生可能エネルギー証書(REC) | |

| 林業・土地利用オフセット | ||

| エネルギー効率クレジット | ||

| 産業プロセス改善 | ||

| コンプライアンス制度別 | EU-ETS排出枠(EUA) | |

| UK-ETS排出枠(UKA) | ||

| カリフォルニアCCA | ||

| RGGI排出枠 | ||

| その他(NZ-ETS、韓国K-ETSなど) | ||

| デリバリータイプ別 | スポット(現物) | |

| 先物・フォワード | ||

| エンドユーザー別 | エネルギー・公益事業 | |

| 輸送 | ||

| 産業製造 | ||

| 農業・林業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コンプライアンス・カーボンクレジット市場の現在の価値はいくらですか?

コンプライアンス・カーボンクレジット市場規模は2026年に1兆2,085億9,000万米ドルに達しており、2031年までに5兆9,079億米ドルに達する見込みです。

どの地域がコンプライアンス・カーボンクレジット市場をリードしていますか?

欧州はEU ETSの制度的成熟度に牽引され、2025年に76.85%の市場シェアを占めています。

コンプライアンス・カーボンクレジット市場内で最も成長が速いセグメントはどれですか?

林業・土地利用オフセットは2026年から2031年にかけてCAGR 43.94%で拡大すると予測されており、他の全クレジットタイプを上回っています。

輸送セクターのコンプライアンスクレジットへの需要が高まっている理由は何ですか?

航空のCORSIA義務と海運の脱炭素化目標が、2026年から2031年にかけて輸送をCAGR 44.1%に押し上げています。

デジタルMRVプラットフォームはコンプライアンス・カーボンクレジット市場においてどのような役割を果たしていますか?

ブロックチェーンによる監視・報告・検証(MRV)は検証を加速し、コストを削減し、透明性を向上させ、機関投資家の資本を引き付けています。

EU・UK ETS連携は市場にどのような影響を与えますか?

2025年5月の連携により相互の排出枠認証が可能となり、国境を越えた流動性が向上し、価格収束が改善されます。

最終更新日: