イタリア電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

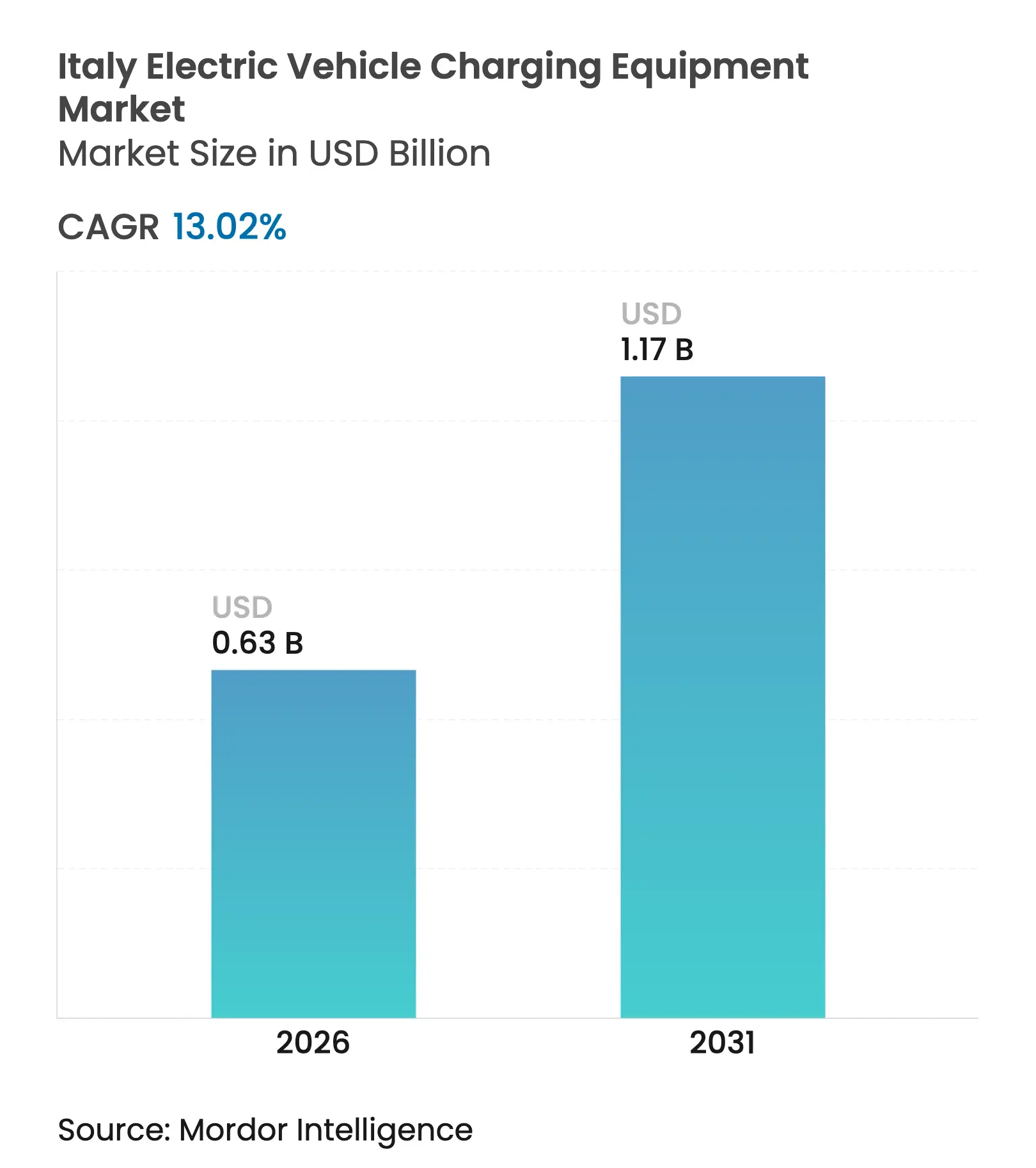

| 市場規模 (2026) | 0.63 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア電気自動車充電設備市場分析

イタリア電気自動車充電設備市場規模は2025年に5億6,000万米ドルと評価され、2026年の6億3,000万米ドルから2031年には11億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは13.02%です。

成長は三つの同時進行するダイナミクスによって形成されています。すなわち、アーリーアダプターからの住宅需要の増加、長距離モビリティに対応するための超急速コリドー展開の加速、そして自治体・物流フリート向けの大規模デポプロジェクトです。代替燃料インフラ規制(AFIR)は、販売されたEVバッテリー容量1キロワットあたり1基の公共充電ポイントの設置を義務付けており、自治体および高速道路コンセッショネアに許認可スケジュールの短縮を迫っています。イタリアの国家復興・強靭化計画(PNRR)は2026年までに21,000基の公共充電器に7億3,100万ユーロを充当していますが、南部の多くの自治体では中圧系統のボトルネックが依然として残っています。Enel X WayやBe Chargeなどの電力会社系オペレーターは既存の系統資産を活用して展開を加速させる一方、AlpitronicやKempowerなどのハードウェア専門企業は電力密度と稼働率保証で競争しています。主なリスクとしては、12〜18ヶ月に及ぶ自治体の許認可待ち、150kW超サイトにおける10万ユーロ以上の変圧器アップグレード費用、そして自宅充電の普及に伴う都市部公共充電器の稼働率低下が挙げられます。

主要レポートの要点

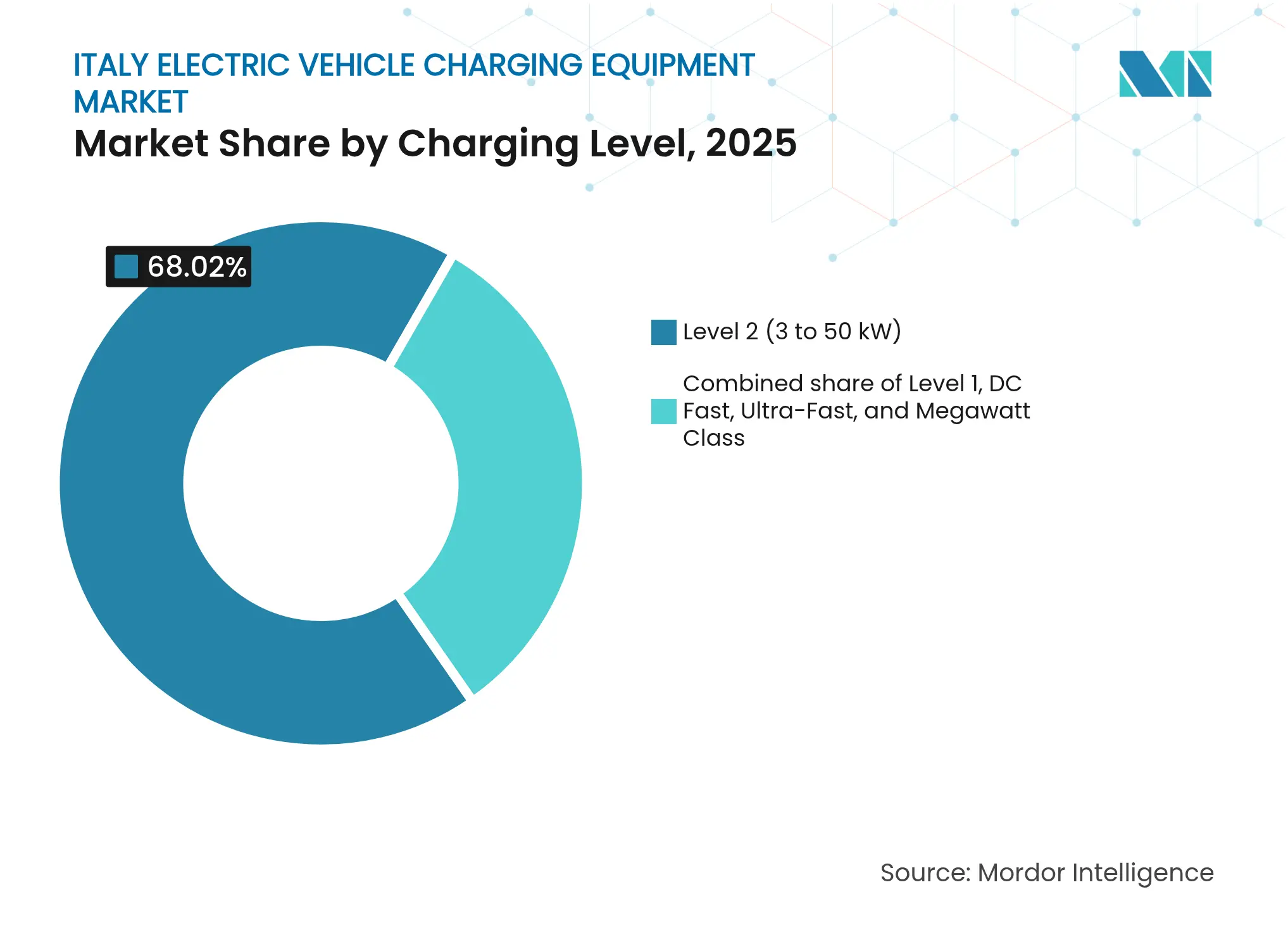

- 充電レベル別では、レベル2ユニットが2025年のイタリア電気自動車充電設備市場シェアの68.02%を占め、メガワットクラス充電器は2031年にかけてCAGR 30.6%で拡大すると予測されています。

- 設置場所別では、住宅向けが2025年のイタリア電気自動車充電設備市場規模の72.88%を占め、交通ハブは2031年にかけてCAGR 28.4%で拡大しています。

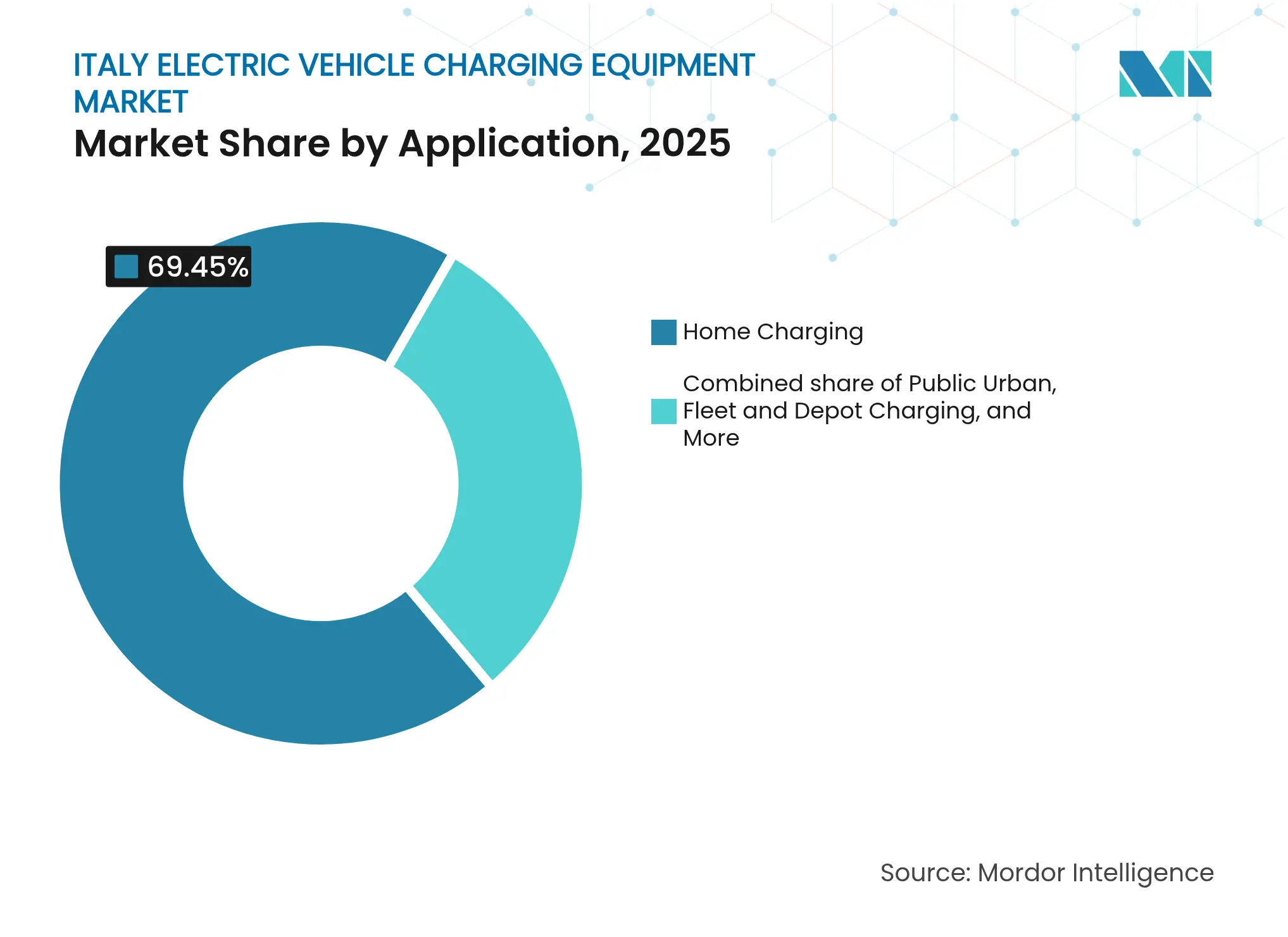

- 用途別では、自宅充電が2025年のイタリア電気自動車充電設備市場規模の69.45%のシェアを占めていますが、フリートおよびデポ充電は2031年にかけてCAGR 31.7%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア電気自動車充電設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 支援的な政府購入税優遇措置および駐車料金割引 | +2.8% | 全国、ロンバルディア州・ラツィオ州・エミリア=ロマーニャ州での普及率が高い | 短期(2年以内) |

| 再生可能エネルギーの統合によるスマート充電およびエネルギー管理システムへの需要促進 | +3.1% | 全国、北部太陽光発電ゾーンに集中 | 中期(2〜4年) |

| 物流フリートの電動化による大口注文の創出 | +3.5% | 全国、ミラノ・ボローニャ・ローマでの早期普及 | 中期(2〜4年) |

| AFIRによる販売kWあたりの充電器密度義務付け | +2.6% | 全国、EU規制遵守フレームワーク | 長期(4年以上) |

| 双方向V2Gパイロットプロジェクトの台頭 | +1.3% | 全国、ピエモンテ州・ヴェネト州・トスカーナ州でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

支援的な政府購入税優遇措置および駐車料金割引

2024年に更新されたイタリアのエコボーナスプログラムは、EVあたり最大5,000ユーロを提供しており、2024年上半期に補助金申請が42%急増しました。[1]イタリア環境エネルギー安全保障省、「エコボーナス2024」、mase.gov.it ミラノ、トリノ、ボローニャでのEV向け無料または割引駐車場は総所有コストをさらに引き下げ、迷っている消費者を自宅充電器の設置へと後押ししています。需要の急増は北部地域に集中していますが、補助金の上限設定が断続的な購入サイクルを生み出し、OEMおよび充電ポイントオペレーターの在庫計画を複雑にしています。

再生可能エネルギーの統合によるスマート充電およびエネルギー管理システムへの需要促進

再生可能エネルギーは2024年にイタリアの電力ミックスの43%を供給し、配電系統運用者(DSO)に夕方のピーク管理を迫っています。[2]エネルギーサービス管理機関、「再生可能エネルギー報告書2024」、gse.it Enel XのJuiceNetプラットフォームは12,000の住宅向け充電ポイント全体で充電速度を調整し、セッションコストを18%削減しています。クリーンエネルギーパッケージは2025年までにデマンドレスポンス集約を義務付けており、ハードウェアと負荷シフトソフトウェアおよび定置型蓄電池を組み合わせたベンダーに有利な状況となっています。

物流フリートの電動化による大口注文の創出

ボローニャは2024年3月にイタリア初の完全電動バスデポを開設し、51基のKempowerサテライトが127台の電動バスに電力を供給しています。ローマのATACはIvecoに411台のバス契約を発注し、複数のバースにわたるデポ充電を必要としています。Poste ItalianeとGLS Italyは現在、複数年にわたる充電サービス契約のテンダーを発行しており、プロジェクトの資金調達可能性を高める予測可能な稼働率を提供しています。

AFIRによる販売kWあたりの充電器密度義務付け

2024年4月に発効したAFIRは、2030年までに約110,000基の公共充電ポイントを義務付け、TEN-Tコリドーの60kmごとに150kW急速充電器の設置を規定しています。NHOAとAutostrade(アウトストラーデ)の合弁会社であるFree To Xは、300〜400kWディスペンサーを備えた100ヶ所の高速道路ステーションを2026年までに整備することを約束しました。この規制はファーストムーバーリスクを排除する一方、違反に対するペナルティはまだ未定義であり、執行の不確実性が残っています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる自治体の許認可および系統接続の官僚主義 | -1.9% | 全国、南部地域で深刻 | 短期(2年以内) |

| 150kW超サイトにおける中圧アップグレードの高い初期費用 | -1.4% | 全国、農村部および老朽化した都市系統 | 中期(2〜4年) |

| 自宅充電の普及による公共充電器の稼働率低下 | -0.8% | 全国、北部都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期にわたる自治体の許認可および系統接続の官僚主義

150kW超の公共急速充電サイトは12〜18ヶ月の承認サイクルに直面しており、ドイツの3〜6ヶ月のベンチマークをはるかに上回っています。[3]Enel X Way、「許認可調査2024」、enelxway.com 小規模な自治体には専門スタッフが不足しており、サイトあたりのソフトコストが10,000〜20,000ユーロに達し、投資家の信頼を損なっています。2024年の「黙示的同意」規則は許認可期間の上限設定を目指しましたが、自治体はしばしば予備的異議を申し立てて審査期間をリセットしています。

150kW超サイトにおける中圧アップグレードの高い初期費用

中圧接続には変圧器と開閉装置が必要で、サイトあたり100,000〜250,000ユーロのコストがかかり、農村部のフィーダー延長では総コストが500,000ユーロを超える場合があります。PNRRの補助金は系統接続費用を除外しており、Enel X WayやA2A E-Mobilityなどの統合型電力会社が独立系新規参入者に対して構造的な優位性を持っています。2024年に開始された欧州投資銀行(EIB)の2億ユーロのファシリティは、厳格な信用基準により十分に活用されていない状況です。[4]欧州投資銀行、「EVインフラに対するEIBの支援」、eib.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:デポの電力密度がメガワット採用を牽引

イタリア電気自動車充電設備市場におけるレベル2充電器の市場規模は2025年に68.02%のシェアで首位を占め、3〜50kWの出力に適した自宅および職場での滞在時間に支えられています。超急速150〜350kWユニットが主要高速道路沿いに展開される一方、メガワット充電システム(MCS)は重量物デポ向けに400kW以上のディスペンサーを可能にします。メガワットクラスハードウェアのイタリア電気自動車充電設備市場シェアは現在わずかですが、フリートオペレーターが折り返し時間とルートの柔軟性を優先するにつれ、2031年にかけてCAGR 30.6%が見込まれています。ハードウェアマージンは縮小しており、ベンダーは液冷ケーブル、アクティブ熱管理、予知保全を可能にするOCPP 2.1対応ソフトウェアレイヤーで差別化を図っています。

IEC 61851相互運用性およびCharINのMCS標準に関する規制の明確化が調達の信頼性を高めています。AlpitronicのHYC400が北部物流ハブでのパイロットを実施しており、信頼性ベンチマークと統合負荷管理における先行者優位を示しています。電力会社系のAtlanteはメガワット設備をバッテリーエネルギー貯蔵システムと連携させ、系統への影響を緩和しながら卸電力価格の裁定取引を行っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

設置場所別:交通ハブが長距離需要を取り込む

住宅用ガレージは2025年の設置ユニットの72.88%を占め、イタリアの72%という持ち家率と屋外駐車場の普及を反映しています。このセグメントの成長は、適切な住居が飽和する2027年以降に鈍化します。交通ハブ、空港、海港、高速道路サービスエリアは、A1、A4、A14沿いに60kmごとに150〜400kWディスペンサーを集積するIONITY、Atlante、Free To Xの展開に支えられ、2031年にかけてCAGR 28.4%を達成します。これらのサイトはドライバーが時間の確実性を重視するため、kWhあたりの収益が高く、カフェや小売店が追加マージンをもたらします。

公共路上ユニットは損益分岐点の25%に対して稼働率12%と低迷しており、自宅充電を持つ住民が有料路上オプションを避けているためです。マンションの改修は依然として遅く、共用部分の電気工事には所有者の75%の賛成票が必要であり、1970年代建設の多くのブロックには変圧器の余剰容量がありません。

用途別:フリートおよびデポ充電が急速に拡大

自宅充電は2025年の用途の69.45%を占め、夜間の利便性と低いオフピーク料金に支えられています。フリートおよびデポ充電は、ラストマイル配送バン、バス、コーチの電動化に伴い、2031年にかけてCAGR 31.7%で成長します。デポソリューションにおけるイタリア電気自動車充電設備市場規模は、スマート充電ソフトウェアのサブスクリプションとオンサイト蓄電を正当化する予測可能な稼働サイクルから恩恵を受けています。物流大手は充電サービス契約のテンダーを発行し、資本リスクをオペレーターに移転しています。職場設置は専用駐車スペースを持たないマンション居住者のギャップを埋める一方、公共都市部充電は堅固な収益源というよりも政策主導の必要性にとどまっています。

高速道路コリドー充電はEV普及に伴う稼働率上昇とともに収益性に近づいています。オペレーターは予測的な待ち行列管理とバッテリー事前調整を統合してセッション時間を短縮し、スループットを向上させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北部地域は公共充電ポイントの78.40%を占め、ロンバルディア州だけで2023年末時点で14,500基以上の設置ユニットを誇っています。高密度の系統、高い一人当たりGDP、合理化された許認可が投資の好循環を生み出しています。中部イタリアはローマの政治的影響力とトスカーナの観光業から恩恵を受け、ローマ〜フィレンツェ〜ヴェネツィアの観光コリドー沿いにAtlanteとShell Rechargeのハブを誘致しています。南部地域は二速展開に苦しんでいます。インフラの不足がEV普及を妨げ、低い普及率がインフラの資金調達を困難にしています。PNRRは充電資金の40%を南部に充当することを規定していますが、許認可の遅れと系統の不備が支出を遅らせています。

シチリア島とサルデーニャ島は島固有の課題に直面しており、限られた相互接続が電力コストを押し上げる一方、急速充電の経済性は補助金に依存しています。テルナは2028年までに南部系統強化に40億ユーロを充当していますが、それまでの間、多くの150kWサイトは待機リストに残っています。稼働率の格差は顕著で、ミラノの都市部充電器は20%以上で稼働している一方、カラブリア州の農村部ユニットは5%を下回っています。ブレンナー峠とモンブランの国境越えコリドーは汎欧州ネットワークに統合され、長距離貨物と休暇交通を支援しています。ドイツやフランスと比較すると、イタリアは一人当たり充電器数で17位にランクされており、格差を縮めるには許認可リードタイムの短縮と自治体条例の調和が必要です。

競争環境

イタリアの電気自動車充電設備市場は中程度に分散した状態が続いています。Enel X Wayは2023年末時点で公共ソケットの31%を保有し、Be Chargeが18%、A2A E-Mobilityが12%を占めています。垂直統合により電力会社は系統データへの優先アクセス、優先接続、電力小売契約のクロスセルが可能となっています。Be ChargeはEniのサービスステーション不動産とロイヤルティプログラムを活用し、従来の燃料顧客をEV普及へと誘導しています。A2AはEV充電器を地域暖房および廃棄物発電資産と共同設置し、土地利用を最適化しています。

空白領域は南部県、マンション改修、統合型モビリティハブにあります。Atlanteは400kWハイパーチャージャーアレイとバッテリー蓄電を備えた高速道路コリドーをターゲットとし、系統制約を相殺しています。ノルウェーの参入企業ZaptecとEaseeはクラウド管理型住宅ユニットをオンラインで販売し、ハードウェア価格で既存企業より25%安く提供しています。差別化の焦点はハードウェアからソフトウェアへと移行しており、動的負荷分散、予知保全、OCPP 2.1ローミングが重要になっています。ABBのTerra 360は1台のキャビネットから4台の車両に同時充電し、設置面積あたりのスループットを向上させています。

ハードウェアのコモディティ化に伴いサプライヤーマージンが圧縮されており、オペレーターはサービス、サブスクリプション型エネルギー管理、車両グリッド連携オーケストレーション、フリートスケジューリングAPIへとピボットしています。単一のプレーヤーが価格決定力を持つことはなく、交渉力は分散した小売ドライバーではなく高稼働率のフリート顧客にあります。

イタリア電気自動車充電設備産業のリーダー企業

Enel X Way S.r.l.

ABB Ltd

Be Charge (Plenitude)

Atlante (NHOA Group)

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ASTMグループとIONITYが共同で、電気自動車専用の国内初の高速道路充電ステーションを開設しました。この先駆的な施設は、ASTMグループ傘下のコンセッショネアであるSAV(Società Autostrade Valdostane)が管理する高速道路区間のLes Iles de Brissogne Sud駐車エリアに設置されています。

- 2025年10月:バルセロナを拠点とするEV充電およびエネルギー管理ソリューションプロバイダーのWallboxが、エネルギー供給会社Hera Commと提携しました。両社は2025年末までに中北部イタリア全域に58基のSupernova 120kW DC急速充電器を展開する計画です。

- 2025年5月:ルノーグループのモビリティブランドであるMobilizeが、イタリア最大の高速道路オペレーターであるAutostrade per l'Italia(ASPI)と提携しました。この戦略的提携は、国内における持続可能なモビリティの普及を加速させることを目的としています。この提携の主要な成果として、2025年までにイタリアの高速道路沿いに戦略的に配置された100基の超急速充電ポイントを備えた包括的な充電ネットワークが展開される予定です。

- 2025年3月:DC急速充電器のフィンランドメーカーであるKempowerが、モビリティインフラの専門企業TSG Italiaと提携し、イタリアのエミリア=ロマーニャ州に電動バス向けの新たな充電サイトを2ヶ所設置しました。

イタリア電気自動車充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、電気自動車のバッテリーを充電するために使用されるハードウェアおよび関連システムを指します。この設備には、充電ステーション、コネクター、ケーブル、および系統から車両のバッテリーに電気エネルギーを変換・供給するために必要なパワーエレクトロニクスなど、さまざまなコンポーネントが含まれます。このインフラの展開は、電気自動車の普及拡大を支援し、より持続可能な交通システムへの移行を促進するために不可欠です。

イタリア電気自動車充電設備市場は、充電レベル、設置場所、および用途別にセグメント化されています。充電レベル別では、レベル1、レベル2、DC急速、超急速、メガワットクラスにセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブにセグメント化されています。用途別では、自宅、職場、公共都市部、幹線道路コリドー、フリートおよびデポにセグメント化されています。各セグメントについて、市場規模および予測は収益(米ドル)ベースで提供されています。

| レベル1(3kW以下) |

| レベル2(3〜50kW) |

| DC急速(50〜150kW) |

| 超急速(150〜350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路コリドー/途中経路急速充電 |

| フリートおよびデポ充電 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3〜50kW) | |

| DC急速(50〜150kW) | |

| 超急速(150〜350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路コリドー/途中経路急速充電 | |

| フリートおよびデポ充電 |

レポートで回答される主要な質問

2031年までにイタリアの充電設備市場機会はどの程度の規模になるか?

イタリア電気自動車充電設備市場は、2026年の6億3,000万米ドルから2031年には11億7,000万米ドルに達すると予測されています。

イタリアにおける公共充電インフラはどのくらいの速さで拡大しているか?

設置済み公共充電器はCAGR 13.02%で増加し、AFIRの義務付けとPNRR資金に支えられて2031年までに約110,000基に達する見込みです。

現在の設置において主流の充電レベルはどれか?

レベル2ユニット(3〜50kW)が設置台数の68.02%を占め、主に車両が夜間に停車する自宅および職場で使用されています。

2031年にかけて最も急速に成長するセグメントはどれか?

バス、バン、トラックオペレーターの電動化に伴い、フリートおよびデポ充電がCAGR 31.7%で拡大すると予測されています。

南部地域が北部に遅れをとっている理由は何か?

許認可の長期化、系統の脆弱性、低いEV普及率が、補助金の充当にもかかわらず二速展開を生み出しています。

イタリアの公共充電ネットワークをリードしているのはどこか?

Enel X Wayが公共ソケットの31%を占め、Be ChargeとA2A E-Mobilityがこれに続いていますが、単一のプレーヤーが価格決定力を持つことはありません。

最終更新日: