豚用ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

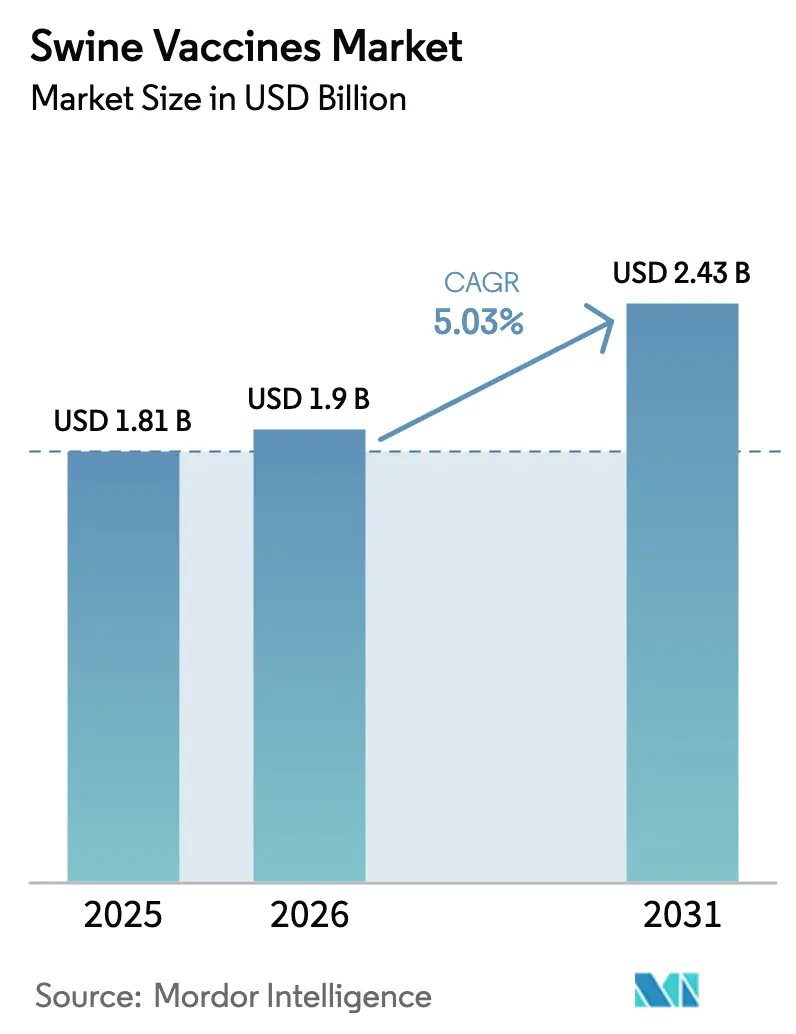

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豚用ワクチン市場分析

豚用ワクチン市場は2025年に18.1億米ドルと評価され、2026年の19億米ドルから2031年には24.3億米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)5.03%で成長すると推定されます。力強い成長は、バイオセキュリティ規制の強化および生産者がかつてないほど高価値となった畜群を保護するなか、アウトブレーク治療から予防への恒久的な転換を反映しています。ワクチン接種はすでに豚繁殖・呼吸障害症候群(PRRS)により毎年失われる12億米ドルの損失を相殺しており、免疫化をオプションのコストから標準的なリスク管理へと転換しています。技術的な変革が拡大を後押ししており、RNAパーティクルプラットフォームはカスタムワクチンのリードタイムを12〜16週に短縮し、PRRSに耐性を持つゲノム編集豚が従来の抗原を超えたツールボックスを広げています。地域別では、北米が高度な獣医インフラを背景に2024年収益の38.45%を占めている一方、アジア太平洋はアフリカ豚熱(ASF)後に生産者が畜群を再建する中で最速の年平均成長率6.23%を記録しています。不活化製品が46.77%のシェアで首位を維持していますが、購入者が安全なDIVA適合オプションを選好するなか、組換えラインが6.02%で成長しています。

主要レポートの要点

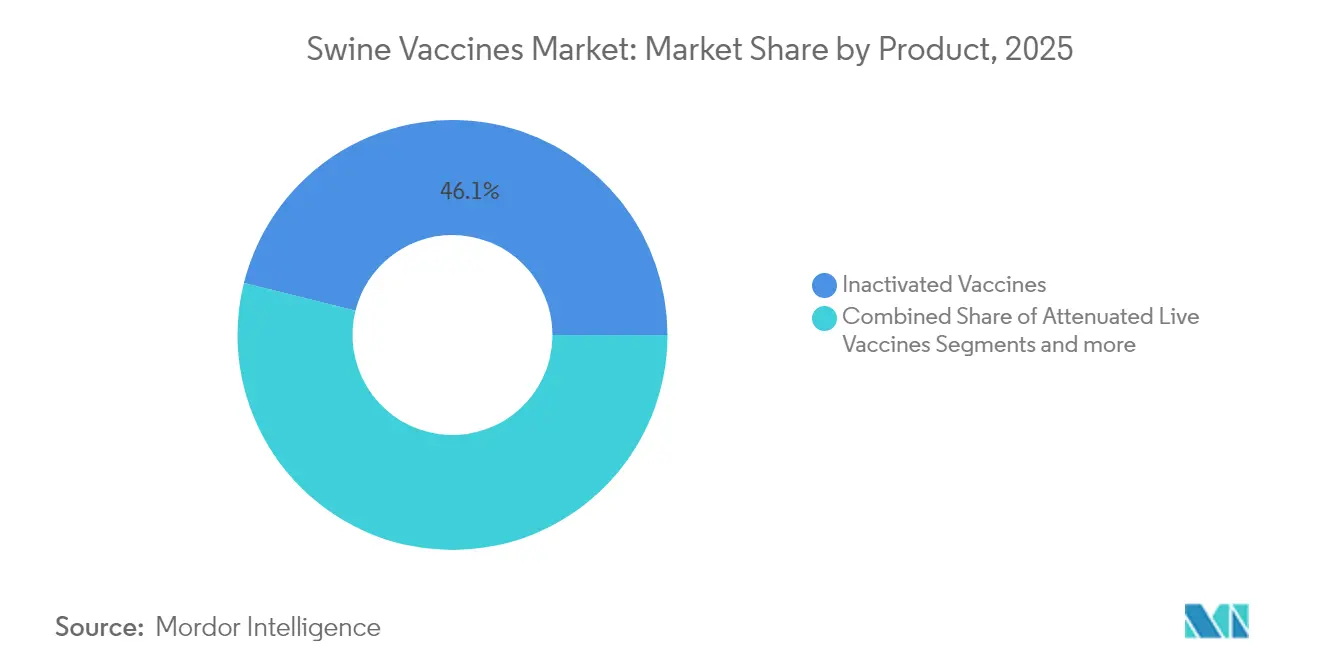

- 製品タイプ別では、不活化製剤が2025年の豚用ワクチン市場シェアの46.12%を占めてリードしており、組換えプラットフォームは2031年までに年平均成長率5.88%で拡大する見込みです。

- 疾患タイプ別では、豚コレラが2025年の豚用ワクチン市場規模の39.60%を占め、豚インフルエンザは2031年まで年平均成長率5.84%で拡大すると予測されます。

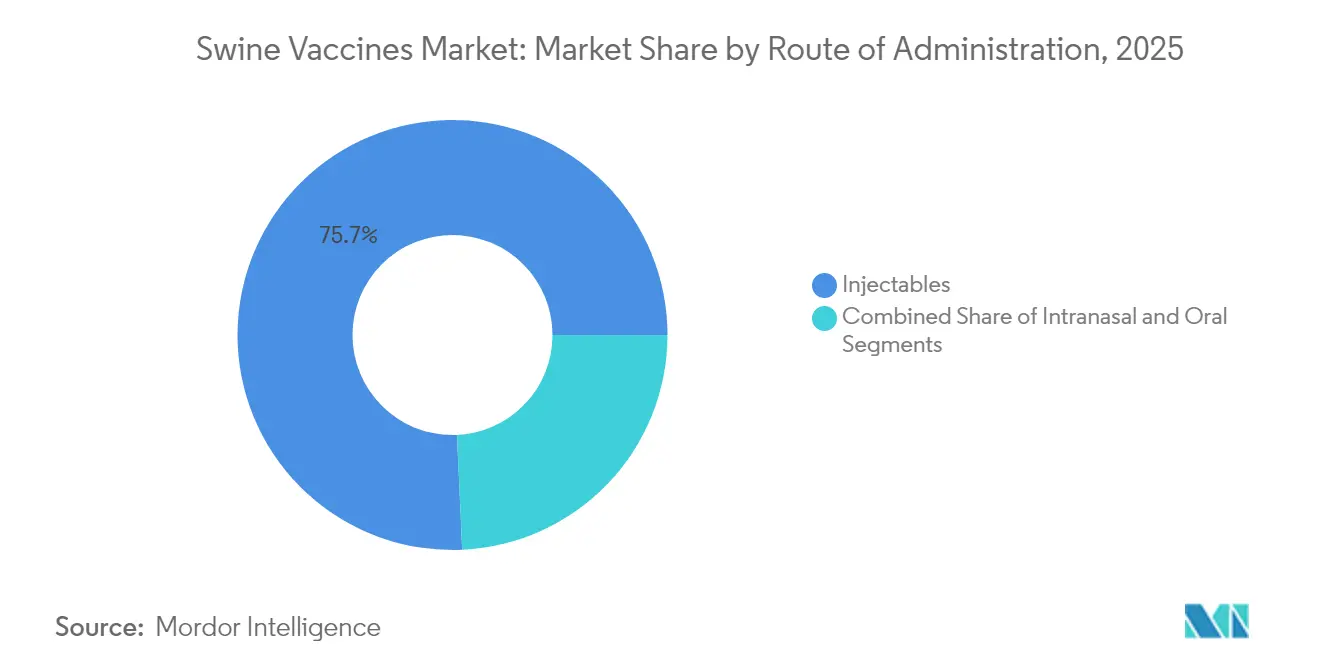

- 投与経路別では、注射剤ワクチンが2025年収益の75.72%を占め、点鼻投与は2026年〜2031年にかけて年平均成長率5.95%で成長すると予測されます。

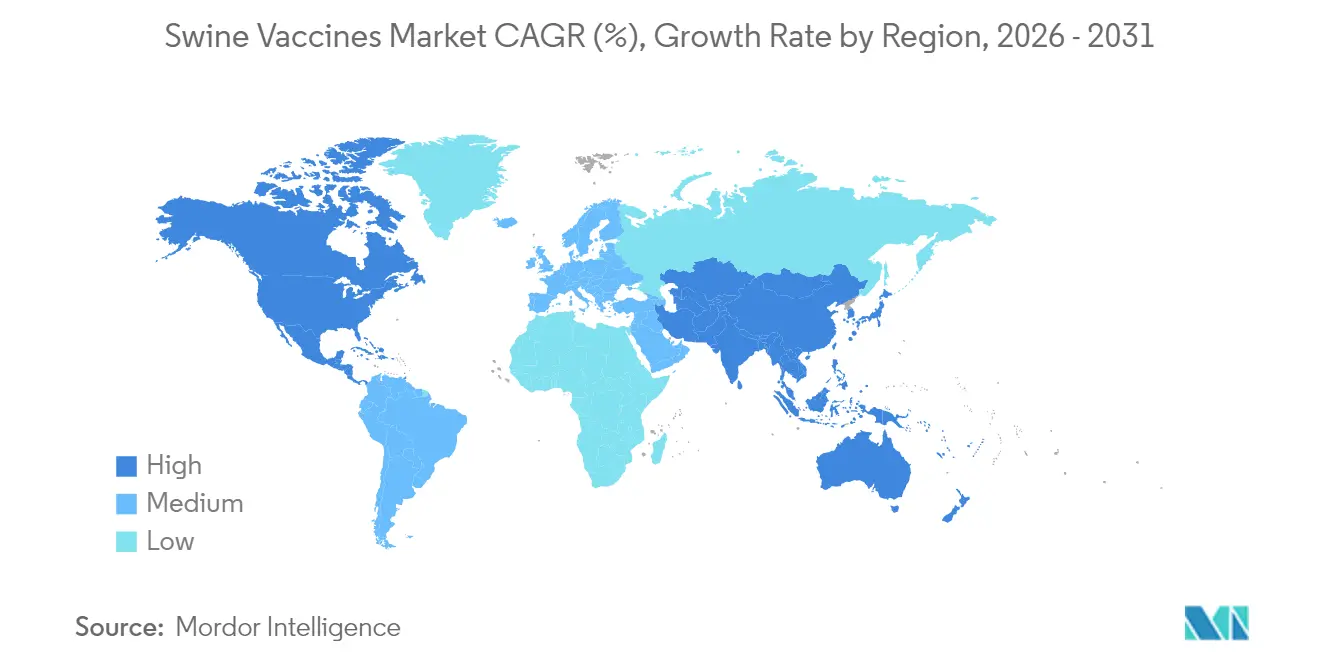

- 地域別では、北米が2025年収益の38.02%を獲得しており、アジア太平洋が年平均成長率6.12%で2031年まで最速成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の豚用ワクチン市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 豚インフルエンザ管理に向けた政府の取り組みおよび社会的認識の向上 | +0.8% | アジア太平洋および欧州で最も大きな影響を持つグローバル | 中期(2〜4年) |

| 新規ワクチンプラットフォームに向けた研究開発支出の拡大 | +1.2% | 北米およびEUが主導し、アジア太平洋へ波及 | 長期(4年以上) |

| 世界的な豚肉消費の増大とバイオセキュリティ規制の強化 | +1.0% | 特に新興市場を含むグローバル | 中期(2〜4年) |

| 迅速対応型自家製・RNAプラットフォームによる免疫獲得期間の短縮 | +0.9% | 北米およびEUのコア市場 | 短期(2年以内) |

| AI活用の畜群分析による精密ワクチン接種の実現と総所有コスト(TCO)の低減 | +0.7% | 北米、欧州およびアジア太平洋での早期採用 | 長期(4年以上) |

| 貿易志向によるDIVA適合ワクチンへのシフト | +0.6% | 輸出志向地域を重視したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

豚インフルエンザ管理に向けた政府の取り組みおよび社会的認識の向上

義務的な健康プログラムは、任意の行動を体系的な予防計画へと転換します。米国の「豚の健康改善計画(U.S. Swine Health Improvement Plan)」の提案は、アフリカ豚熱と豚コレラの追跡に関する全国規則を策定し、ワクチン接種を実施した農場を優遇するものです [1]動植物衛生検査局(Animal and Plant Health Inspection Service)、APHISが米国豚の健康改善計画を連邦規制プログラムとして確立する規則案を発表(APHIS Announces Proposed Rule to Establish U.S. Swine Health Improvement Plan as a Federal Regulatory Program)、

aphis.usda.gov。フィリピンは国家監督のもとでASFワクチン10,000本を投与し、有効性の検証と社会的信頼の構築を図りました。台湾は数年にわたる協調的なキャンペーンの結果、3大豚疾患について清浄ステータスを達成し、明確な政府・産業間の連携が定期的なワクチン接種ニーズを低下させることを証明しました。こうした成果は正のフィードバックループを強化し、アウトブレークが減少するにつれ、生産者は市場アクセスを守るためワクチンへの投資を継続します。並行して、ワクチン接種済みの畜群は国内移動や輸出通関が円滑になるため、コンプライアンスへのインセンティブも高まっています。

新規ワクチンプラットフォームに向けた研究開発支出の拡大

投資は速度と株カバレッジのギャップを埋めるプラットフォームへとシフトしています。Merckはカンザス州の施設にRNAパーティクルラインであるSequivityを支えるため8億9,500万米ドルを投資しました。ピッツバーグ大学のトランス増幅型mRNA研究は、有効成分をはるかに少なくしながら同等の免疫を示しており、1回当たりのコストを低下させています。米国農務省(USDA)の助成金はASFおよび豚コレラに対する自己増幅型mRNAプロジェクトに充てられ、次世代アプローチへの公的支援を示しています。スタートアップも最前線を切り拓いており、Aptamer Groupは豚の免疫応答を高めるナノボディアジュバントをライセンス供与しました。総じて、研究開発費の増加はカスタマイズが容易でスケールアップがより経済的なワクチンの普及を加速しています。

世界的な豚肉消費の増大とバイオセキュリティ規制の強化

タンパク質需要の増大と厳格な安全規制が相まって、豚用ワクチン市場を持続的な成長軌道に乗せています。米国の生産量はPRRSが毎年12億米ドルを失わせる中でも2025年に1.7%増加する見込みであり、ワクチン接種が収益損失に対する保険として機能することを裏付けています。タイの豚肉消費は年率3.91%で拡大しており、Cargillなどの飼料大手が生産能力を引き上げ、生産者は積極的にワクチン接種を推進しています。欧州での口蹄疫の再燃は即座の貿易制限を余儀なくし、疾患の発生が予防的免疫化をコンプライアンス上の要件に転換させることを浮き彫りにしました。中国のASF後の畜群再構築は、ワクチン接種と安定した供給との関連性をさらに強調しています [2]米国農務省(United States Department of Agriculture)、畜産物年次報告書(Livestock and Products Annual)、

apps.fas.usda.gov。市場が自由化するにつれ、輸出業者は国境を開放状態に保つDIVA適合製品に依存しており、需要をさらに強固なものにしています。

迅速対応型自家製・RNAプラットフォームによる免疫獲得期間の短縮

新規プラットフォームは、ウイルスの進化が従来の開発を上回るという根本的な問題に取り組んでいます。MerckのSequivityは、地域の病原体配列に合わせたRNAパーティクルを使用することで、農場固有のワクチンを12〜16週で提供します。米国農務省(USDA)はMicrosol Diluvac Forteとの組み合わせを承認し、リードタイムを数ヶ月追加することなく保護期間を延長しました。カナダの自家製生物製剤に関する規則により、獣医師は緊急の脅威に対してカスタムバッチを注文することができます。自己増幅型mRNAモデルは少ない材料で強力な免疫を誘導し、緊急キャンペーンにおける製造コストを低下させます。生産者はアウトブレーク発生後の重要な初期数週間における損失を最小限に抑えるべく、より早くかつより精密にワクチン接種できる機動性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コールドチェーンの高コストと副反応リスク | -0.9% | 特に開発途上地域で課題が大きいグローバル | 中期(2〜4年) |

| 長期間にわたる厳格な規制承認サイクル | -0.7% | 地域によって強度は異なるがグローバル | 長期(4年以上) |

| ウイルスゲノタイプの変異がワクチン株の更新を上回る速度 | -0.8% | アジア太平洋および欧州で最も大きな影響を持つグローバル | 短期(2年以内) |

| 抗生物質不使用認証プログラムへの予算転用 | -0.5% | 主に北米およびEU、世界の輸出志向農場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンの高コストと副反応リスク

温度管理された物流は、特に電力網が不安定な地域では相当のコストを追加します。アフリカ豚熱ワクチンの凍結乾燥研究では4°Cで1年間の効力維持が確認されましたが、より広範なフィールドでの実証が保留されています [3]Nallely Espinoza、ASFVワクチン候補ASFV-G-ΔI177Lの凍結乾燥による長期安定性(Lyophilization of ASFV vaccine candidate ASFV-G-ΔI177L offers long term stability)、

Scientific Reports、nature.com。ネパールで評価された凍結防止型コールドボックスは凍結問題を解決しましたが、重量が増し悪路での輸送が困難になりました。ベトナムのスマート養豚試験では、豚1頭当たりのワクチン接種費用が4.7〜9米ドルであることが判明し、冷却・取り扱いが大きな割合を占めていました。FAOのマニュアルはコールドチェーンの崩壊がワクチンの有効性を損ない、再接種コストや責任問題を招くことを強調しています。これらの要因は、疾患管理上の明確なメリットにもかかわらず薄い利益率で運営する小規模農家の普及を遅らせています。

長期間にわたる厳格な規制承認サイクル

包括的な安全性資料は動物の健康を守る一方で、タイムラインとコストを延ばします。2024年の食品医薬品局(FDA)生物製剤データは、治験研究から許可取得まで複数年にわたる経路を示しており、深い規制チームを持つ既存企業に有利なハードルとなっています。MerckのPORCILIS PCV M Hyo IDは複数の加盟国をカバーする長期審査を経てのみ欧州医薬品庁(European Medicines Agency)の承認を得ました。フィリピンのASFパイロットは、初期結果が良好にもかかわらず商業的な普及を遅らせながら、より広範な使用前に政府主導のフェーズを必要としました。輸出業者にとっては、米国農務省(USDA)の認証も各輸入国の規則に適合させる必要があり、さらに一層の重複が生じます。長期化した承認プロセスは、急速に変化するウイルス的脅威に対応するために必要な機動性を制限し、豚用ワクチン市場を対象とするスタートアップの資本のハードルを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:組換えプラットフォームがイノベーションを牽引

2025年、不活化ワクチンは数十年にわたるフィールドでの実績とわかりやすい製造プロセスにより、豚用ワクチン市場シェアの46.12%を占めました。組換えラインは、貿易チャネルを開放し続けるDIVA機能を購入者が高く評価するなか、2031年まで最速の年平均成長率5.88%を記録しています。弱毒生オプションは堅固な細胞性免疫のために引き続き使用されていますが、安全規制により高密度農場での数量は制限されています。組換えツールはウイルスゲノタイプが現行の株パネルを超えて変異した際の更新も容易にします。組換え製品の豚用ワクチン市場規模は、規制当局がプラットフォーム承認の経験を積むにつれて加速する見通しです。

mRNAの波はこの精密化への傾向を裏付けています。12〜16週で利用可能なSequivityのRNAパーティクルは、従来の抗原培養タイムラインと鮮明な対照をなしています。豚流行性下痢ウイルス(PEDV)スパイクmRNAプロトタイプはすでに不活化ベンチマークよりも強い免疫応答を誘発しています。一方、経口およびナノボディベースのアイデアは、使いやすさと強力な粘膜免疫への対応によって「その他」バケットを広げています。これらのシフトは、将来の売上が各サプライヤーがどれだけ迅速に抗原を更新しながら価格を生産者予算の範囲内に収められるかに連動することを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

疾患タイプ別:豚コレラの優位性がインフルエンザの挑戦に直面

豚コレラワクチンは、疾患が重大な貿易および死亡率上のペナルティをもたらすとして2025年収益の39.60%を占めました。弱毒生ワクチンFlagT4Gは、有効性がDIVAタグと共存できることを示し、撲滅推進と検証試験を支援しています。豚インフルエンザ製剤は人獣共通感染のリスクと急速なウイルス変異が定期的な更新を促すなか、年平均成長率5.84%で成長しています。中国における研究は、ワクチン接種による選択圧がH1N1の進化を加速させることを示しており、継続的なサーベイランスと製剤更新が不可欠であることを証明しています。

豚パルボウイルス製品は産子数を守ることで安定した収益をもたらし、一方で豚サーコウイルスワクチンはPCV2とPCV3変異株をカバーする二価ブレンドへとシフトしています。農場試験が自然感染を再現できるようになったことで、研究グループはASF候補ワクチンの開発を加速しています。豚用ワクチン産業は、診断を損なうことなく免疫を特異的に付与する疾患特異的プラットフォームの増加を期待しています。

投与経路別:注射剤の優位性と点鼻投与のイノベーション

注射剤投与は2025年売上の75.72%を占め、獣医師の習熟度と精密な投与量管理を反映しています。PORCILIS PCV M Hyo IDなどの皮内製品は針の使用量とストレスを軽減しますが、基本的な注射モデルは維持されています。点鼻経路の豚用ワクチン市場規模は、生産者が労働力の節減と強力な粘膜防御を求めるなか、年平均成長率5.95%の軌道で拡大しています。インフルエンザベクター化点鼻試験は病原体の侵入口での防御を示しています。

経口スプレーおよび飼料ベースのキャリアはニッチな大量子豚プログラムに対応していますが、安定性の課題がその普及を制限しています。無針ジェット装置は損傷リスクを軽減し処理量を高めます。AIモニタリングが普及するにつれ、農場は正確な呼吸器スコアを点鼻ブースターと組み合わせることができ、代替経路が注射剤の優位性を侵食する可能性が高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の38.02%を創出し、厳格なバイオセキュリティと自家製・RNAソリューションへの投資を惜しまない十分な資金を持つ生産者によって支えられています。「豚の健康改善計画(Swine Health Improvement Plan)」などの連邦計画はトレーサビリティとワクチン接種コンプライアンスを正式化しています。カナダが口蹄疫に向けて5,750万米ドルのワクチンバンクに投資したことは、迅速な対応への公的投資を示しています。北米の豚用ワクチン市場規模は、普及を確保する充実したコールドチェーンと密な獣医サービスネットワークにも支えられています。

アジア太平洋はASF後に在庫を再構築する中で最速の年平均成長率6.12%を記録しています。中国の畜群再構築は、協調的なワクチン接種、改良された遺伝子および近代的な畜舎が供給を安定させることを証明しています。フィリピンはベトナムが開発した候補ワクチンを使用してASFワクチン接種を国家監督のもとで実施し、フィールドストレス下での有効性を検証しています。ベトナムのスマートファーミングの推進は豚1頭当たり4.7〜9米ドルのワクチン接種費用を算出しており、生産性向上が明確な場合に費用を支払う意思があることを示しています。タイの豚肉需要の増大がさらに勢いを加えています。

欧州、中東・アフリカ、南米はさまざまな見通しを示しています。欧州の2024年の口蹄疫発生は輸出許可を保護するための緊急ワクチン注文を余儀なくしました。ブロックの厳格な承認プロセスは新規参入者を遅らせる一方でエンドユーザーの信頼を高め、プレミアム組換え製品への安定した需要を支えています。中東およびアフリカの市場はコールドチェーンのギャップに悩まされており、熱安定性製剤の機会を招いています。南米の輸出プレイヤーは市場アクセスを確保するためDIVA適合ワクチンを採用し、国内同業者のコンプライアンス水準を引き上げながら数量を拡大しています。

競争環境

豚用ワクチン市場は中程度の集中度を示しています。Zoetis、Merck Animal Health、Boehringer Ingelheimが幅広いポートフォリオとグローバルな流通網で上位層を固めています。Zoetisは300以上の動物用医薬品・製品を市販し、深い技術サポートを維持しており、ニッチな競合他社が台頭してもシェアを守っています。MerckはSequivityを活用して精密なニーズを標的とし、8億9,500万米ドルのカンザス州の施設増設を通じて生産能力を拡大しています。Boehringerのダイナミック・ピッグ・ヘルス(Dynamic Pig Health)プログラムは10種のFLEXワクチンを腸内細菌叢健康ブランドと統合し、一つのプロトコルで呼吸器および腸管系の脅威をカバーしています。

中堅企業は買収を通じて能力を拡大しています。PhibroはZoetisの薬剤添加飼料添加物資産に3億5,000万米ドルを投じ、栄養とワクチンラインを組み合わせてバンドル型健康ソリューションを創出しました。技術専門企業はニッチな革新に注力しており、mRNAスタートアップは数週間で免疫原を反復改良し、アジュバントイノベーターはナノボディブースターを提供し、ソフトウェア企業はセンサーデータをワクチン接種タイミングアラートへと変換しています。大手の既存企業はこれらのニッチなスキルを取得するための研究提携を結んだり、直接買収したりすることで対応しています。

競争は現在、5つのレバーに依存しています:プラットフォームスピード、株更新の機動性、コールドチェーンの簡便性、呼吸器・腸管系の複合カバレッジ、そしてデジタル統合です。これら5つすべてを揃えた企業は価格決定力を持ち、遅れをとる企業は基本的な不活化製品の商品化に直面します。豚用ワクチン市場は引き続き規模の経済と差別化されたサイエンスの両方に報いています。

豚用ワクチン産業リーダー

Merck & Co., Inc.

Elanco

Boehringer Ingelheim International GmbH

Zoetis Inc.

Ceva Sante Animale

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:欧州医薬品庁(EMA)はブラキスピラ・ヒオディセンテリエ(Brachyspira hyodysenteriae)による豚赤痢の予防を目的としたBiobhyoに対して肯定的見解を発表しました。

- 2025年5月:ピーブライト研究所(The Pirbright Institute)とザ・ワクチン・グループ(The Vaccine Group)が毒性フィールド株を用いたアフリカ豚熱ワクチンのチャレンジ試験を開始しました。

- 2025年2月:Virbacが欧州において新生子豚下痢ワクチンを発売しました。

- 2024年3月:Merck Animal Healthはカスタム RNAパーティクルワクチンにおける免疫を延長するため、SequivityとMicrosol Diluvac Forteとの組み合わせについて米国農務省(USDA)の承認を取得しました。

世界の豚用ワクチン市場レポートのスコープ

レポートのスコープに従い、豚用ワクチンは一般的に豚に投与され、細菌、ウイルス、寄生虫、または細菌毒素由来の抗原を含んでいます。豚に免疫応答を促進し、ワクチンが由来する病原体による自然感染から保護するのに役立ちます。豚用ワクチン市場は、製品別(不活化ワクチン、弱毒生ワクチン、組換えワクチン、その他)、疾患タイプ別(豚コレラ、豚パルボウイルス、豚インフルエンザ、その他)、地域別(北米、欧州、アジア太平洋、その他地域)に区分されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 不活化ワクチン |

| 弱毒生ワクチン |

| 組換えワクチン |

| その他 |

| 豚コレラ(CSF) |

| 豚パルボウイルス |

| 豚インフルエンザ |

| 豚サーコウイルス(PCV) |

| その他 |

| 注射剤 |

| 点鼻 |

| 経口 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 不活化ワクチン | |

| 弱毒生ワクチン | ||

| 組換えワクチン | ||

| その他 | ||

| 疾患タイプ別 | 豚コレラ(CSF) | |

| 豚パルボウイルス | ||

| 豚インフルエンザ | ||

| 豚サーコウイルス(PCV) | ||

| その他 | ||

| 投与経路別 | 注射剤 | |

| 点鼻 | ||

| 経口 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

豚用ワクチン市場の現在の規模は?

市場は2026年に19億米ドルとなり、2031年までに24.3億米ドルへと着実に成長する見込みです。

どの地域が現在の豚用ワクチン収益をリードしていますか?

北米は高度な獣医インフラと厳格なバイオセキュリティ規制を背景に、世界収益の38.02%を占めています。

最も成長が速い製品セグメントはどれですか?

組換えワクチンは、生産者がより安全なDIVA対応プラットフォームを採用するなか、2031年まで最高の年平均成長率5.88%を記録しています。

点鼻ワクチンが注目を集めているのはなぜですか?

局所的な呼吸器免疫を刺激し、労働時間を削減するとともに、2026年〜2031年にかけて年平均成長率5.95%で拡大すると予測されています。

市場成長に影響する主な抑制要因は何ですか?

開発途上地域における高いコールドチェーンコストと長期化する規制承認が相まって、潜在的な年平均成長率から約1.6ポイントを削減しています。

迅速対応型RNAプラットフォームはどのように市場環境を変えていますか?

Sequivityなどの技術はワクチンのカスタマイズサイクルを12〜16週に短縮し、新たなウイルス株のより迅速な封じ込めを可能にしています。

最終更新日: