カナダ風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

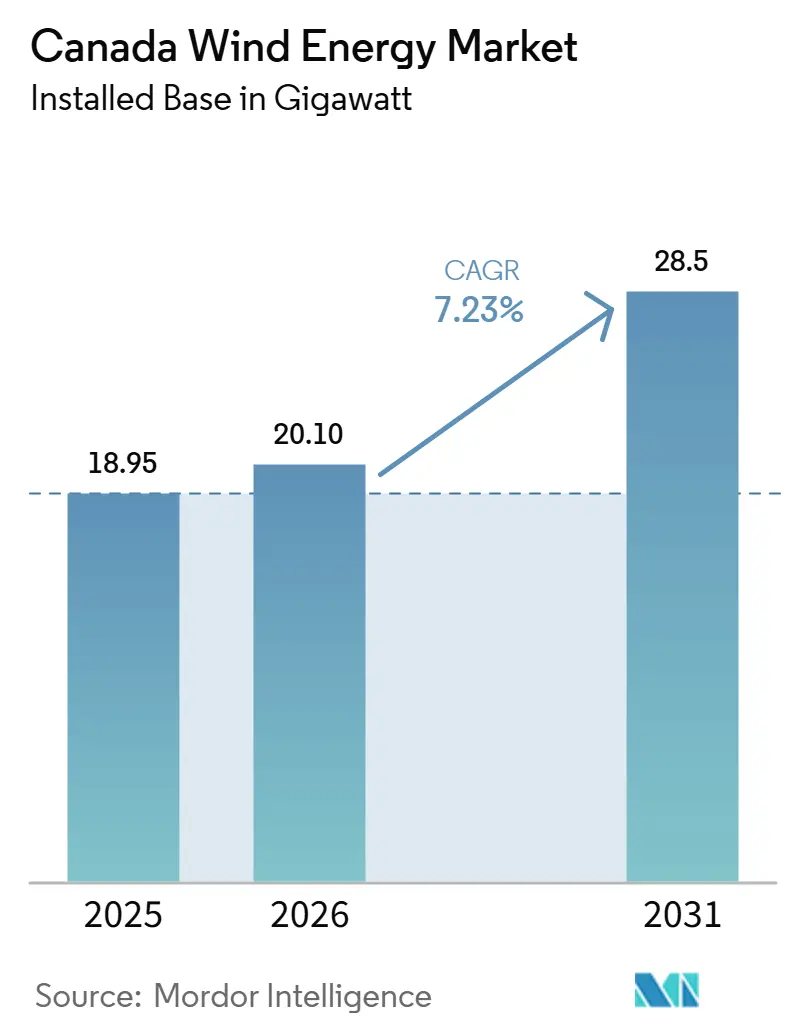

| 基準年の市場規模 (2025) | 18.95 ギガワット |

| 市場取引高 (2026) | 20.10 ギガワット |

| 市場取引高 (2031) | 28.5 ギガワット |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ風力エネルギー市場分析

カナダ風力エネルギー市場の設備容量ベースの市場規模は、2025年の18.95ギガワットから2026年には20.10ギガワットに増加し、2026年~2031年にかけて7.23%のCAGRで成長して2031年には28.5ギガワットに達する見込みです。

スポット価格シグナルではなく政策支援が成長の基盤となっており、クリーンテクノロジー投資税額控除とクリーン電力投資税額控除が加重平均資本コストを150~200ベーシスポイント引き下げ、明示的な炭素価格制度を持たない州においても風力発電のプロジェクト経済性を有利にしています。アルバータ州のマーチャント露出資産は、調達オークションと固定価格買取制度が銀行融資可能な収益確実性を提供するオンタリオ州および大西洋岸カナダにおける契約型建設案件に徐々に勢いを譲っています。ハブ高さの増大、モジュール式ブレード、2010年以前の既存設備の更新(リパワリング)が組み合わさり、最も風況の良い地域における風力エネルギーの均等化発電コストをCAD 60/MWh(USD 44/MWh)以下に押し下げ、補助金なしベースで新規ガスピーカーを下回っています。系統拡張計画、先住民族エクイティフレームワーク、初期段階のグリーン水素事業が、大規模開発業者がユーティリティ規模プロジェクトを主導し、コミュニティスポンサーが地域の土地利用優先事項に合致した小規模建設を加速させる市場環境を形成しています。

主要レポートのポイント

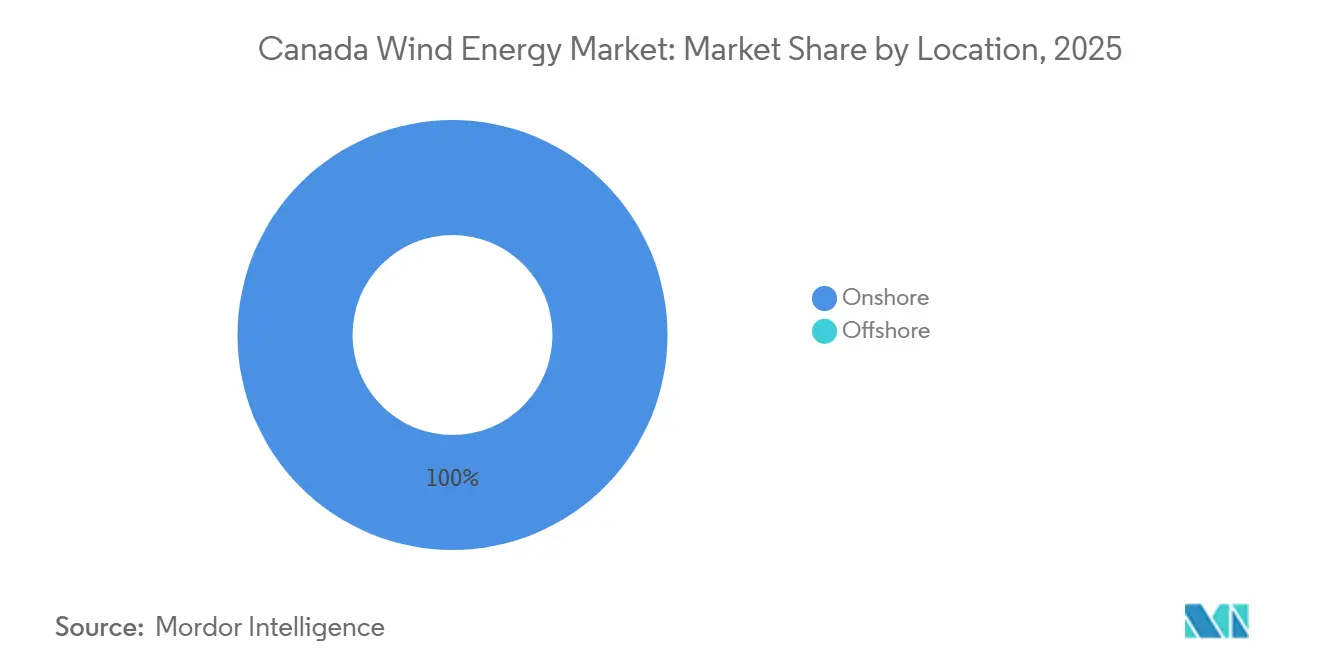

- 立地別では、陸上設備が2025年のカナダ風力エネルギー市場シェアの100%を占め、洋上風力は2031年にかけて最速の7.2% CAGRを記録すると予測されています。

- タービン定格別では、3~6MWプラットフォームが2025年のカナダ風力エネルギー市場規模の67.7%を占め、リパワリングの加速に伴い6MW超のタービンは11.9% CAGRで拡大すると予測されています。

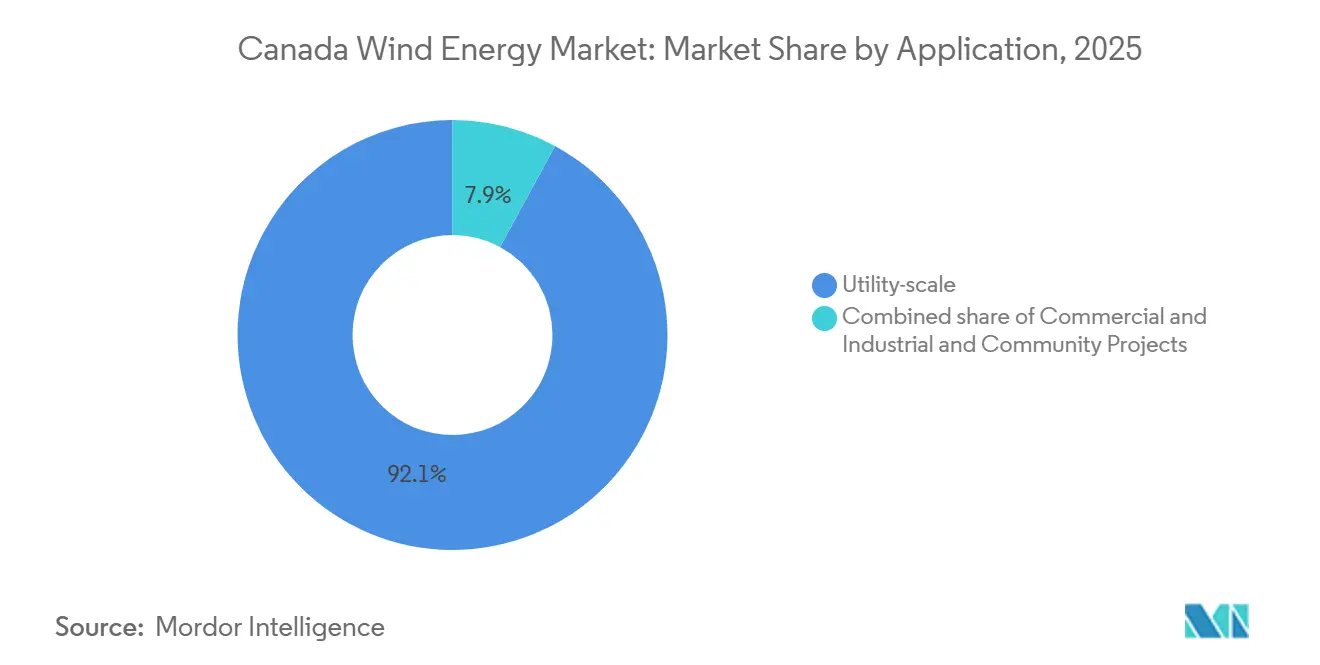

- 用途別では、ユーティリティ規模資産が2025年の設備容量の92.1%を占めましたが、連邦政府のローン保証と先住民族所有モデルを背景に、コミュニティプロジェクトは2031年にかけて12.5% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦 投資税額控除とクリーン電力規制 | +2.1% | 全国、 特にオンタリオ州、ケベック州、大西洋岸諸州に集中 | 中期 (2~4年) |

| 風力エネルギーの 均等化発電コストの低下 | +1.3% | 全国、 特に設備利用率の高い地域(アルバータ州、サスカチュワン州)で顕著 | 長期 (4年以上) |

| 再生可能エネルギー向け コーポレートPPAの急増 | +0.9% | ノバスコシア州、 オンタリオ州、ブリティッシュコロンビア州でも拡大中 | 短期 (2年以内) |

| 先住民族主導の 風力プロジェクトパイプライン | +0.7% | サスカチュワン州、 マニトバ州、オンタリオ州北部 | 中期 (2~4年) |

| 大西洋岸カナダにおける グリーン水素連携風力プロジェクト | +0.6% | ニューファンドランド州、 ノバスコシア州 | 長期 (4年以上) |

| 老朽化した アルバータ州風力発電所のリパワリング | +0.5% | アルバータ州、 サスカチュワン州への波及効果あり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

連邦投資税額控除とクリーン電力規制

カナダのデュアルクレジット制度により、適格な風力開発業者は30%のクリーンテクノロジー投資税額控除に加え、15%のクリーン電力投資税額控除を重複適用することができます。2027年までに現行賃金規則を満たし、国内調達比率50%を達成したプロジェクトは、適格資本の最大40%を実質的に償却でき、米国インフレ抑制法の優遇措置を反映しつつも、より厳格な条件が設けられています。クリーン電力規制はさらに、2035年以降の発電資産に対してGWh当たり30 tCO₂未満の排出量を義務付け、CAD 400億(USD 296億)のユーティリティ投資をゼロカーボン技術に誘導しており、風力発電が主要な受益者となっています。[1]カナダ環境・気候変動省、「クリーン電力規制」、ECCC.GC.CA オンタリオ州の長期調達第2フェーズ提案依頼書はその影響を示しており、2025年後半に1.2GWの風力契約がCAD 85/MWh(USD 63/MWh)で成立し、同州の回避費用ベンチマークを20%下回りました。

風力エネルギーの均等化発電コストの低下

カナダ天然資源省は、高風況サイトにおける補助金なしの均等化発電コストが2025年にCAD 60/MWh(USD 44/MWh)まで低下し、2020年比で35%減少したと報告しています。この削減はタービンの大型化、設備利用率の向上、ナセルコストを18%削減したサプライチェーンの統合によるものです。アルバータ州とサスカチュワン州は不均衡な恩恵を受けており、120メートルのハブ高さにより設備利用率42%、タービン1基当たり年間25GWhの発電量が定常的に達成されています。[2]カナダ風力エネルギー協会、「Wind Facts 2025」、CANWEA.CA リパワリングはこれらの効果をさらに増幅させており、TransAltaのSummerview更新工事では年間発電量が450GWhから520GWhに増加し、運転・保守費用がCAD 12/MWh(USD 9/MWh)に削減されました。

再生可能エネルギー向けコーポレートPPAの急増

標準化されたPPAテンプレートがベーシスリスクを抑制し、長期風力電力購入に対する企業の意欲を回復させています。Nova Scotia Powerは2025年に、Amazon Web ServicesおよびMicrosoftと15年間の指数連動契約のもとで400MWの契約を締結しました。オンタリオ州の競争的PPA制度により、ピーク需要5MW超のユーザーは卸売プールを迂回できるようになり、早期採用者はCAD 70/MWh(USD 52/MWh)で20年間の風力PPAを確定し、2030年までに予想されるCAD 95/MWhの小売価格を大幅に下回っています。融資機関はこれに応じ、完全契約済みプロジェクトの債務返済カバレッジ比率を1.25:1に緩和しました。

先住民族主導の風力プロジェクトパイプライン

プロジェクト負債の最大80%をカバーする連邦政府のローン保証により、ファーストネーションズは従来のエクイティ負担を負うことなく、キャッシュフロー権益の大部分を確保できるようになっています。Cowessess First Nationが過半数を所有するサスカチュワン州のSeven Stars Energyプロジェクトは、CAD 4億(USD 2億9,600万)の資本構成に対してCAD 4,000万(USD 3,000万)のエクイティ出資のみで2025年にクローズしました。協議の迅速化により承認期間が短縮され、アルバータ州のMaskwacis風力発電所は申請から18ヶ月で商業運転を開始し、全国平均の半分の期間を達成しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルバータ州・オンタリオ州における 系統混雑とカーテイルメントリスク | -0.8% | アルバータ州 (主要)、オンタリオ州(副次) | 短期 (2年以内) |

| 長期にわたる 許認可・環境審査 | -0.6% | 全国、 特にブリティッシュコロンビア州、ケベック州で深刻 | 中期 (2~4年) |

| 大西洋岸カナダにおける 洋上港湾インフラのボトルネック | -0.4% | ノバスコシア州、 ニューファンドランド州、ニューブランズウィック州 | 長期 (4年以上) |

| 農村部の反対意見の増大と 制限的な地方自治体条例 | -0.5% | オンタリオ州 (主要)、アルバータ州、ケベック州(副次) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

アルバータ州・オンタリオ州における系統混雑とカーテイルメントリスク

アルバータ州は2024年に508GWhの風力電力をカーテイルし、前年比178%増となりました。1,800MWの設備容量がすでに熱的限界の95%で稼働している変電所に接続されています。[3]アルバータ電力系統運用者、「2024年市場レビュー」、AESO.CA プロジェクトには補填支払いが行われず、発電損失1%ごとにエクイティリターンが約30ベーシスポイント低下します。オンタリオ州のブルース半島も同様の逼迫に直面しており、CAD 12億(USD 8億8,800万)の送電線二重化工事が2029年に完了するまで緩和されない見込みです。

長期にわたる許認可・環境審査

200MW超の風力発電所に対する連邦環境影響評価は2024年に平均42ヶ月を要し、法定期限の2倍となっており、州の審査は並行ではなく順次実施されることが多い状況です。[4]カナダ環境影響評価庁、「主要プロジェクト一覧」、IAAC-AEIC.GC.CA オンタリオ州は50MW未満の施設の承認期間を9ヶ月に短縮しましたが、カナダ風力エネルギー市場を主導するユーティリティ規模の案件は依然として複数年にわたる全面審査を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上パイプラインが大西洋岸戦略を再構築

陸上設備は2025年のカナダ風力エネルギー市場シェア全体を18.95GWで保持していますが、合計14GWの洋上リース権付与は予測期間における構造的な構成変化を示しています。ノバスコシア州だけで5,000km²の海底をライセンス供与し、55%の設備利用率がCAD 120/MWh(USD 89/MWh)の固定価格買取制度を裏付けています。ニューファンドランド州のグリーン水素計画は、欧州プロジェクト比でEUR 1.50/kg(USD 1.65/kg)のコスト優位性を約束する輸出インフラの上に3GWの風力建設を重ねています。

陸上の成長は近期においても継続しており、アルバータ州、サスカチュワン州、オンタリオ州で2.4GWが建設中です。ただし、洋上の資本集約度はCAD 500万/MW(USD 370万/MW)と陸上のほぼ2倍であり、長期の指数連動収益を重視する欧州系ユーティリティと年金基金に所有が集中しています。港湾制約が解消されれば、洋上は2031年までにカナダ風力エネルギー市場規模の15%を占める可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

タービン容量別:リパワリングがプラットフォーム転換を加速

3~6MW定格のタービンは2025年の設備容量の67.7%を占め、2018年以降に設置されたV136-3.45MWおよびSG 4.5-145機の導入波を反映しています。6MW超モデルは、リパワリング経済性と輸送に適した2分割ブレードにより、土地制約のあるサイトでも大型クラスが魅力的となることから、11.9% CAGRで成長する見込みです。6.8MWユニットは4.5MW設計比で60%多くのエネルギーを生産しながら、設備投資は35%増にとどまり、プロジェクトIRRを1~1.5パーセントポイント向上させます。

3MW未満の既存タービンは新規受注の15%未満となり、先端高さが低いことで地域の受容性が高まるコミュニティプロジェクトに限定されています。開発業者はリパワリングを規模拡大への迅速な手段として注目しており、TransAltaのSummerview更新工事では88基の小型タービンを39基の大型タービンに置き換え、設備利用率を改善し保守作業件数を3分の1削減しました。このトレンドは、高高度での高風速を活用し、MW当たりの土地必要面積を圧縮する、より少数の高大型機への段階的移行を支持しています。

用途別:コミュニティモデルが先住民族資本を解放

ユーティリティ規模資産は2025年の設備容量の92.1%を占めました。これは大規模建設がMW当たり平均CAD 8万の送電費用を償却できるためです。それでも、コミュニティ主導の事業はオタワのローン保証プログラムがスポンサーエクイティを10%に削減し、長期キャッシュフローをホストコミュニティ内に留める形で12.5% CAGRで成長すると予測されています。サスカチュワン州のSeven StarsとアルバータのMaskwacisプロジェクトはいずれも先住民族が過半数を所有しており、協議の合理化により連邦審査を18ヶ月短縮できることを実証しています。

商業・産業用の自家消費プロジェクトは、ほとんどの州が純計量を500kWに上限設定しているため、設備容量の2%にとどまっています。オンタリオ州の直接PPA規則変更により、5~20MWの風力アレイを併設してバッテリーと組み合わせ、時間帯別料金を裁定取引できる工場やデータセンターにとって、その計算が変わり始めています。ユーティリティ規模が最大シェアを維持する一方、コミュニティおよび商業・産業用設備は多様化をもたらし、農村部の反対が他地域で強まる中で社会的ライセンスの強化に貢献しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アルバータ州は2025年に4.8GWでトップとなりましたが、時間別マーチャント価格がCAD 20からCAD 200/MWhの間で乱高下したため、コーポレートPPAは前年比99%減少し、長期購入者が敬遠しました(AESO.CA)。オンタリオ州はこの需要の空白を埋め、長期調達第2フェーズ提案依頼書を通じて2025年に800MWを追加し、退役するガス発電所の代替として2028年までにさらに2GWを目標としています。3.6GWを擁するケベック州は、Hydro-Québecのニューヨーク向け1,200MW輸出線を活用し、国内卸売価格比25%プレミアムのUSD 75/MWhを獲得しています。

大西洋岸カナダが成長のホットスポットとして台頭しています。ノバスコシア州は2024年から2025年にかけて11GWの洋上リース区域をオークションにかけ、港湾整備スケジュールが維持されれば2035年までにアルバータ州を設備容量で追い抜く可能性があります。ニューファンドランド州の3GW洋上風力・水素戦略は、現地生産代替品比EUR 1.50/kg優位のEUR 4/kg(USD 4.40/kg)でグリーン燃料を欧州に供給することを目指しています。合計1.4GWのサスカチュワン州とマニトバ州は、銀行融資可能なプロジェクト構造を維持しながらコミュニティ過半数所有を実現する先住民族パートナーシップを活用しています。

ブリティッシュコロンビア州の豊富な水力発電により卸売価格はCAD 40/MWh近辺に抑えられており、2025年までの風力追加は600MWにとどまっています。それでも、同州の最新資源計画は液化天然ガス電化ニーズを満たすため2027年から2030年にかけて1.2GWの風力を求めており、36ヶ月の環境審査が依然として障壁となっています。

競合環境

TransAlta、Capital Power、Northland Power、Brookfield Renewable Partners、Boralexの5社が設備容量の約45%を支配しており、中程度の集中度を示しています。TransAltaは200名の技術者を擁する自社運転・保守部門によりコスト優位性を確保し、フリート全体のサービスコストをCAD 12/MWhまで引き下げています。Northlandはファーストネーションズと連携して資産を共同所有し、許認可期間を1年から1年半短縮しています。Brookfieldは2024年にVestasと1,200MWの複数年タービン割当契約を締結し、ナセル市場を直撃した15%のスポットコスト上昇からパイプラインを保護しています。

Innergex、Pattern Energy、BluEarth、Alberta Wind Energy Corp.などの中堅プレーヤーは、地方自治体ユーティリティや産業バイヤーとのニッチなPPAを追求しています。アルバータ州の2.4GW規模の2010年以前の設備のリパワリングは即座のホワイトスペースを提供しており、残存価値が設備投資の一部を相殺する案件ではIRRが14%を超えています。大西洋岸カナダの洋上は90%が未割当のままであり、混雑した北海以外で固定基礎設備容量を求める欧州系ユーティリティを引き付けています。タービンOEMはマージン圧縮と戦っており、Siemens Gamesa風力部門は2024年にEBITDA −8%を記録し、高マージンのサービス契約にピボットしている一方、Vestasはカナダの輸送コストを20%削減するモジュール式ブレードを展開し、2025年のタービン受注の40%を獲得しました。

バッテリー貯蔵および水素電解槽ベンダーは、カナダ風力エネルギー市場における併設の見通しを注視しています。アルバータ州とオンタリオ州のサイトで4時間リチウムイオンパックをテストしている開発業者は、現在平均CAD 100/MWhのピーク価格スプレッドの獲得を目指しています。貯蔵対応インバーターと水素対応連系設備を統合できる機器サプライヤーは、次の計画サイクルでハイブリッド入札が登場するにつれて差別化を図ることができます。

カナダ風力エネルギー産業リーダー

TransAlta Corporation

Capital Power Corporation

Northland Power Inc.

Pattern Energy Group LP

Innergex Renewable Energy Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EDFのカナダ再生可能エネルギーポートフォリオにとって重要な動きとして、ケベック州政府がMadawaska風力発電所を承認し、2026年初頭の建設開始への道を開きました。274MWの設備容量を誇り、約45基のタービンを備えるこのプロジェクトは、同州に大量のゼロカーボン電力を供給することが期待されています。

- 2026年2月:Mersey River風力プロジェクトがカナダインフラ銀行からのCAD 2億600万のローンを通じて全額融資を確保しました。148.5MWのこのプロジェクトは33基のタービンで構成され、5万世帯以上に電力を供給する見込みで、タービンの稼働は2026年後半に開始される予定です。

- 2025年6月:VestasがEDF Power SolutionsからケベックのHaute-Chaudière風力プロジェクト向けに124MWのタービン供給受注を確保し、陸上風力設備容量の継続的な拡大を示しました。

- 2025年4月:Wolastoqey Nationがnatural Forcesと協力して、約34基のタービンで約203MWの設備容量を持つSalmon River風力プロジェクトの計画を発表しました。このプロジェクトは2025年に予定されており、2035年に設定された州の風力エネルギー目標への貢献を目指しています。

カナダ風力エネルギー市場レポートの調査範囲

風力エネルギーは、風の力を利用して生成される再生可能エネルギーの一形態です。中央ハブを中心に長いブレードが回転する大型構造物である風力タービンが、風の運動エネルギーを電気エネルギーに変換します。各セグメントについて、市場規模および予測は設備容量(GW)ベースで算出されています。

カナダ風力エネルギー市場は、立地、タービン容量、用途、地域によってセグメント化されています。立地別では、市場は陸上と洋上に区分されます。タービン容量別では、3MW以下、3MW~6MW、6MW超に区分されます。用途別では、ユーティリティ規模、商業・産業用、コミュニティプロジェクトに区分されます。各セグメントの市場規模および予測は設備容量(GW)ベースで算出されています。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

2026年のカナダ風力エネルギー市場規模はどのくらいですか?

2026年の設備容量は20.10GWであり、2031年までに28.50GWに達すると予測されています。

2031年までのカナダ風力設備容量の予想CAGRはどのくらいですか?

設備容量は2026年から2031年にかけて7.23%のCAGRで成長すると予測されています。

2025年以降、最も急速に風力設備容量を追加している州はどこですか?

オンタリオ州が近期の追加をリードしており、2025年に800MWが稼働し、2028年までにさらに2GWを目標としています。

大西洋岸カナダで洋上プロジェクトが注目を集めている理由は何ですか?

55%の設備利用率を持つ固定基礎サイトとグリーン水素輸出計画が、平原部の陸上建設よりも高い収益確実性を提供しています。

連邦税額控除はプロジェクト経済性にどのような影響を与えますか?

30%のクリーンテクノロジー投資税額控除と15%のクリーン電力投資税額控除を合わせると、資本コストの最大40%を相殺でき、加重平均資本コストを約1.5~2パーセントポイント引き下げます。

最終更新日: