ラミネートブスバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

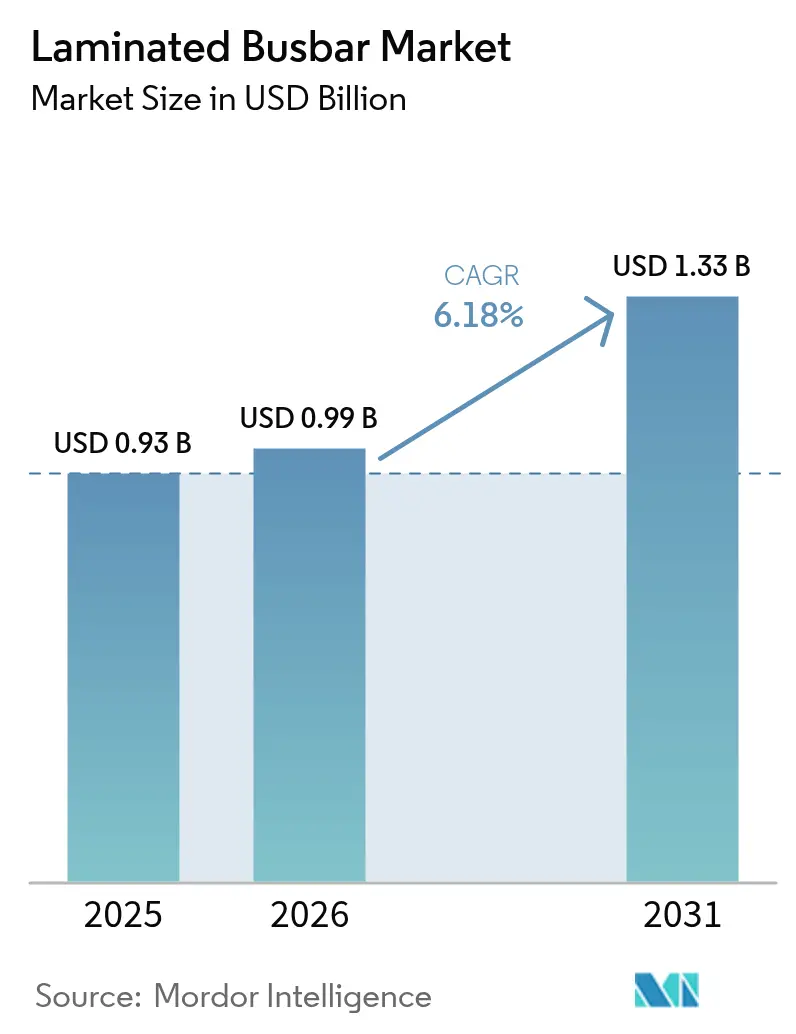

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラミネートブスバー市場分析

2026年のラミネートブスバー市場規模は9億8,747万米ドルと推定され、2025年の9億3,000万米ドルから成長し、2031年の予測は13億3,000万米ドルで、2026年〜2031年にかけてCAGR 6.18%で成長しています。

電動輸送、再生可能エネルギーインバーター、高密度データセンター電力バックプレーンが成長の勢いをもたらしており、これらはすべて低インダクタンスと高熱効率を備えたコンパクトな電力分配アセンブリを必要としています。銅は性能重視のシステムにおける基本導体であり続ける一方、アルミニウムおよびハイブリッド金属の組み合わせは重量に敏感な用途での採用が進んでいます。原材料の供給安全保障とワイドバンドギャップ電力モジュールの継続的な進歩が、従来のバーやケーブルハーネスよりもラミネートアーキテクチャを優先する新たな設計要件を支えています。銅コストの変動による価格圧力は、製造生産性の向上と、安全性向上およびスペース節約に対してプレミアムを支払うエンドユーザーの意欲の高まりによって部分的に相殺されています。

主要レポートのポイント

- 導電材料別では、銅が2025年のラミネートブスバー市場シェアの71.05%をリードし、アルミニウムは2031年にかけてCAGR 7.85%で拡大しています。

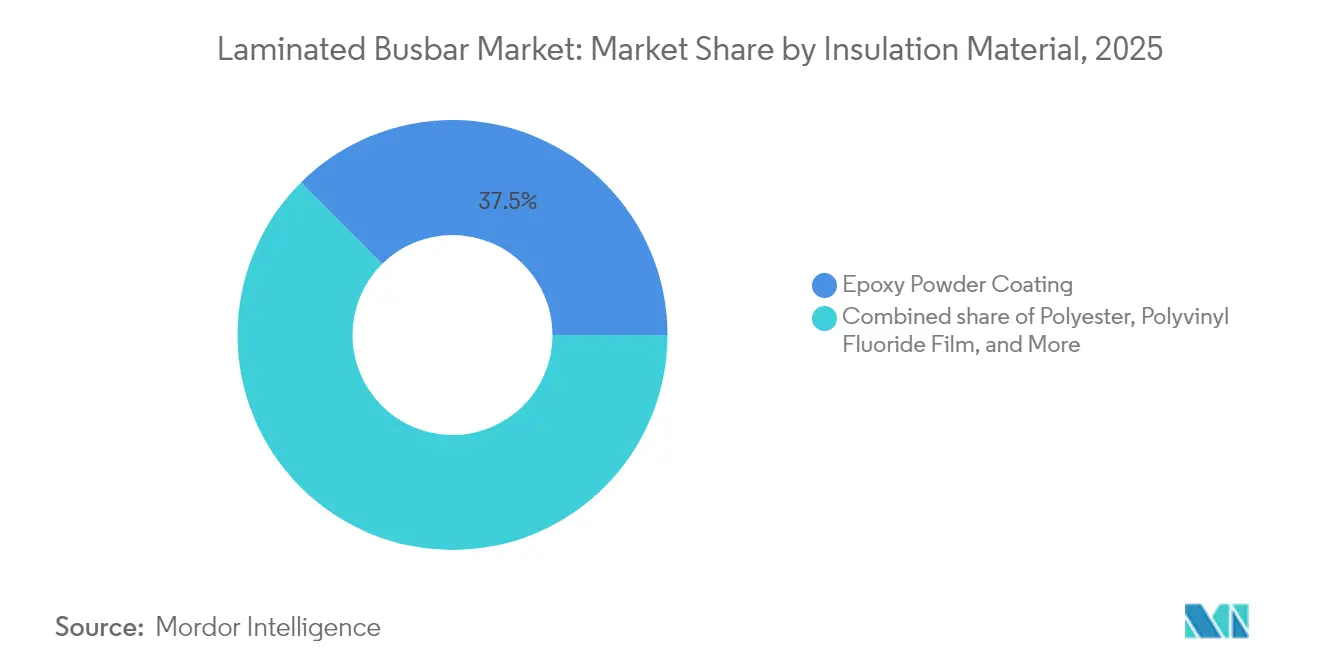

- 絶縁材料別では、エポキシコーティングが2025年のラミネートブスバー市場において収益シェアの37.45%を占め、ポリエステルフィルムは2031年にかけてCAGR 7.55%で拡大すると予測されています。

- ブスバー構成別では、3〜5層製品が2025年のラミネートブスバー市場規模の52.10%を占め、フレックス/薄型フォーマットはCAGR 9.15%で成長しています。

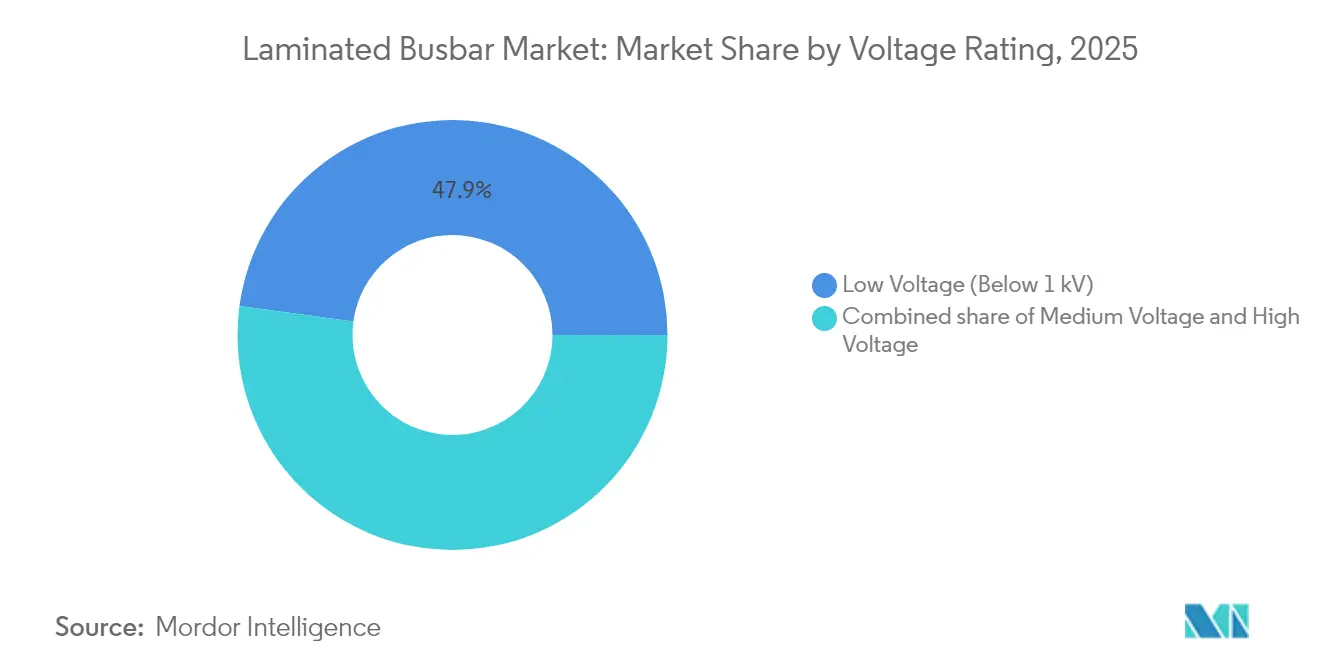

- 電圧定格別では、低電圧(1 kV未満)設計が2025年のラミネートブスバー市場規模の47.85%を占め、CAGR 8.35%で成長すると予測されています。

- 用途別では、再生可能エネルギーインバーターが2025年のラミネートブスバー市場においてシェアの42.55%を占め、電気自動車およびハイブリッド車は2031年にかけて最も高いCAGR 14.8%を示すと予測されています。

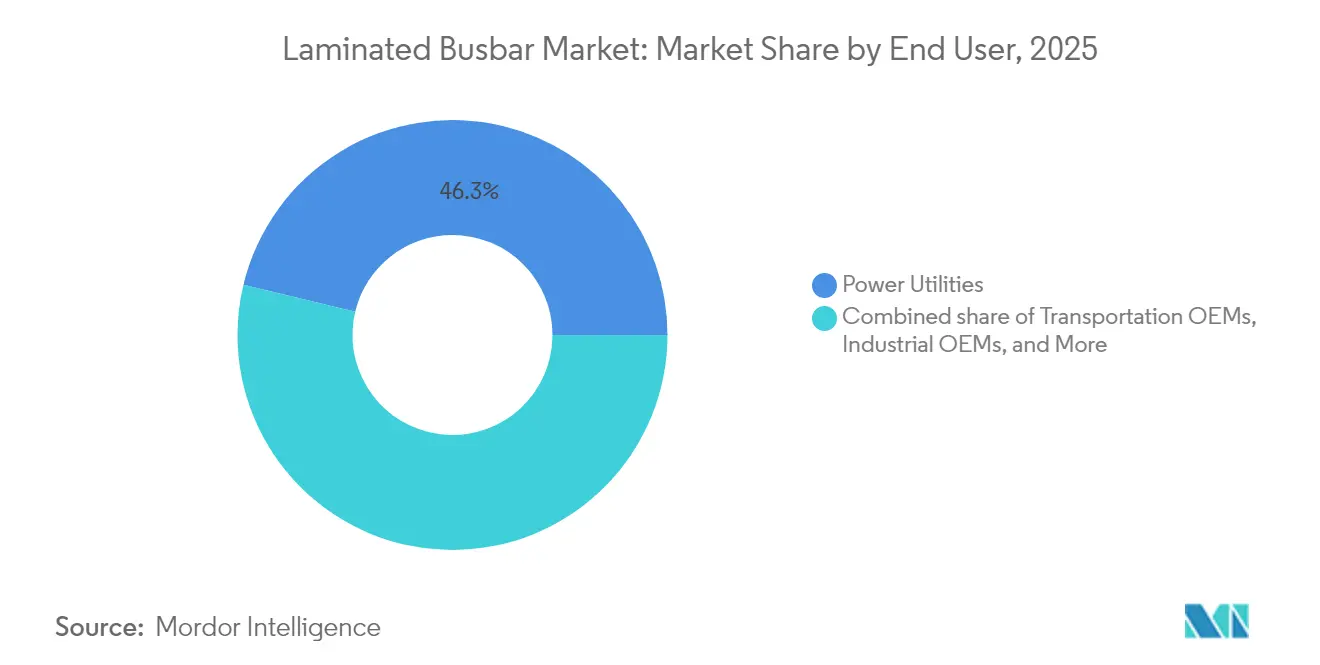

- エンドユーザー別では、電力公益事業者が2025年の収益の46.25%を占め、輸送機器メーカーはラミネートブスバー市場においてCAGR 11.9%で成長すると予測されています。

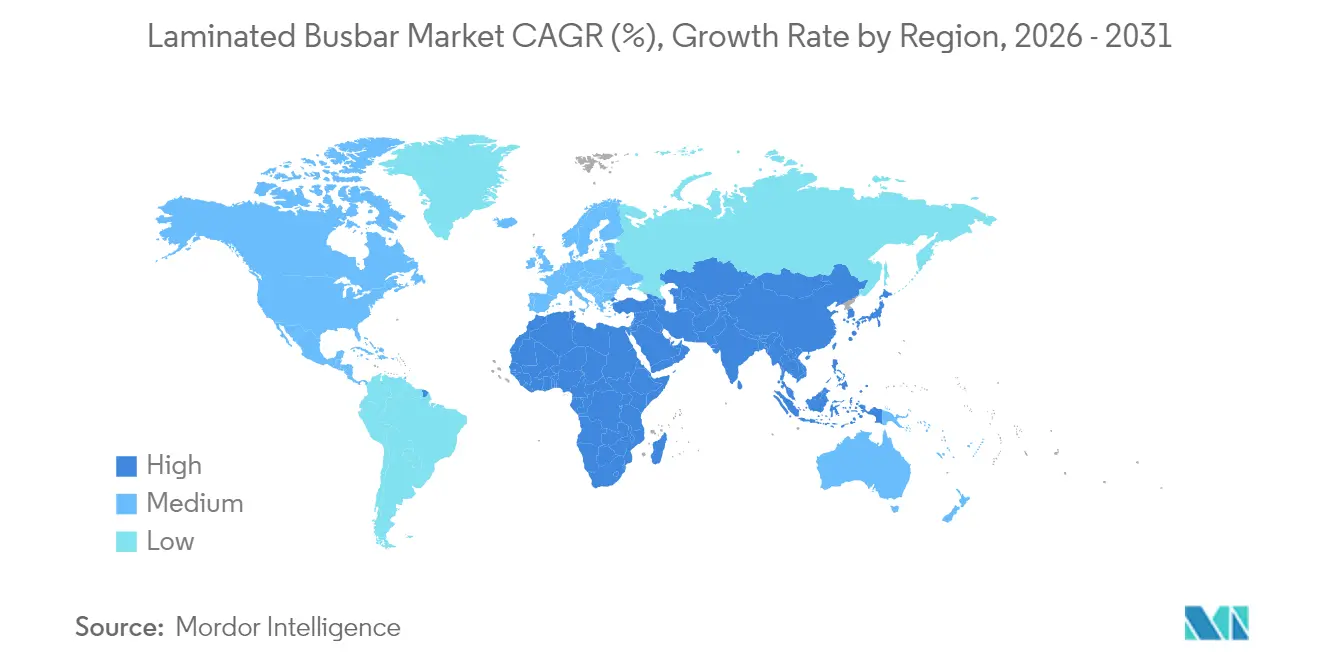

- 地域別では、アジア太平洋地域のラミネートブスバー市場が2025年に40.95%の市場シェアでリードし、2031年にかけてCAGR 7.2%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラミネートブスバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及 | 1.80% | 世界全体;アジア太平洋および北米で最も強い | 中期(2〜4年) |

| 再生可能エネルギーインバーターの展開 | 1.20% | 世界全体;アジア太平洋および欧州に集中 | 長期(4年以上) |

| データセンター電力バックプレーン需要の急増 | 1.10% | 北米および欧州連合;アジア太平洋へ拡大中 | 短期(2年以内) |

| 産業の電動化と自動化 | 0.90% | 世界全体;アジア太平洋の工場拠点 | 中期(2〜4年) |

| 炭化ケイ素(SiC)/窒化ガリウム(GaN)ベースの高電圧モジュールの採用 | 0.80% | 北米および欧州連合;アジア太平洋への波及 | 長期(4年以上) |

| モジュール式電動垂直離着陸機(eVTOL)バッテリーパックアーキテクチャ | 0.60% | 北米および欧州連合の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及がコンパクトな電力ソリューションを牽引

自動車メーカーはバッテリーパックのフットプリント削減と熱性能向上のためにラミネートブスバーの採用を加速しています。テスラのストラクチャルバッテリーとBYDのブレードフォーマットは、ラミネート導体がアセンブリの複雑さを40%削減しながら高電流密度を維持する方法を示しています。[1] コールドクラッディングで製造されたアルミニウム銅ハイブリッドは、重量削減と導電性を組み合わせており、超音波溶接と銀コーティングがアルミニウムの酸化問題を解決しています。400 V〜800 Vシステムへ移行する車両プラットフォームは、安全マージンを損なうことなく変化するセル化学に対応できる柔軟なブスバー形状を必要としています。その連鎖効果として供給基盤が拡大し、材料専門家とティア1インテグレーターが長期供給契約を競い合い、ラミネートブスバー市場を押し上げています。

再生可能エネルギーインバーターの展開が系統連系を拡大

太陽光・風力機器メーカーは低インダクタンス・大電流インバーターステージにラミネートブスバーを指定しています。SiCおよびGaNスイッチは現在50 kHzをはるかに超えて動作しており、ラミネート形状は漂遊インダクタンスを最大90%削減し、変換効率を向上させ、蓄電複合資産における双方向電力フローを可能にしています。[2] 標準化されたインターフェースはエネルギー貯蔵モジュールの交換を簡素化し、埋め込みセンサーは大規模電力公園でのインバーターダウンタイムを防ぐ予知保全を可能にし、ラミネートブスバー市場をさらに拡大しています。

データセンター電力バックプレーン需要の急増

ハイパースケール施設はラックの負荷を40 kWを超えて押し上げており、電圧降下を最小化するラミネートブスバーを介して分配される48 V DC アーキテクチャの必要性を生み出しています。Rogers CorporationのROLINXは、AI アクセラレーターの電圧レールを安定させる液冷プレートを統合しています。エッジサイトはより小さなフットプリントでこれらのニーズを反映し、モジュール式・クイックインストールのブスバーキットへの需要を牽引しています。サーバーコールドプレートループとの熱設計の同等性が、ラミネートブスバー市場を強化し、レガシーケーブルハーネスとの差別化をさらに進めています。

産業の電動化と自動化の急増

インダストリー4.0の工場は、アーク閃光リスクを低減したコンパクトなモータードライブキャビネットを必要としています。ラミネートブスバーはIEC安全規格に準拠し、自動化ラインの迅速な再構成を可能にします。[3] 導体スタックに直接挿入されたリアルタイム電流監視は、計画外の機械停止を最小化する予知保全プログラムを支えています。空気圧から電気アクチュエーションへの移行は、低インピーダンス電力レールを必要とするドライブの設置基盤を拡大し、ラミネートブスバー市場の成長を支援しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびアルミニウム価格の変動 | -0.40% | 世界全体;生産拠点で最も深刻 | 短期(2年以内) |

| 代替品としての低コスト従来型ブスバー | -0.30% | 新興市場、コスト重視のセクター | 中期(2〜4年) |

| 1 kV超の放熱および剥離 | -0.20% | 世界中の高電圧用途 | 長期(4年以上) |

| 航空宇宙認証の負担 | -0.10% | 北米および欧州連合の航空宇宙サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびアルミニウム価格の変動

銅は2024年7月に1ポンドあたり6.20米ドルに達し、原材料がコストの最大70%を占めることから、部品サプライヤーは価格表を最大45%引き上げました。[4]「コモディティ金属コスト更新」、LAPP Tannehill、lapptannehill.com 複数年にわたるインバーターまたは系統契約はコスト転嫁能力を制限し、マージンを圧迫しています。アルミニウムの価格変動は、ハイブリッドがシェアを拡大する中でさらなる不確実性をもたらしています。一部の機器メーカーは長期供給契約でリスクをヘッジするか、導電性を損なうことなくエクスポージャーを低減する銅クラッドアルミニウム導体を検討しています。

1 kV超の放熱および剥離

1 kVを超える電圧は絶縁ストレスレベルを高め、熱サイクルが剥離、コロナ開始、部分放電を引き起こす可能性があります。エポキシおよびポリイミドスタックは、誘電強度と熱流制限のバランスを取る必要があります。精密ラミネーション、ボイドフリー硬化、非破壊検査が必須となります。ラミネートに埋め込まれた状態監視回路は絶縁破壊前にオペレーターに警告しますが、コストプレミアムがコスト重視の電力網での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導電材料別:銅がリード、アルミニウムが拡大

銅は2025年のラミネートブスバー市場シェアの71.05%を占め、その比類ない導電性と成熟した加工ルートによって牽引されています。この優位性は、抵抗損失や温度上昇を妥協できない高電力インバーターおよびバッテリーパックによって支えられています。しかし、アルミニウム部門は車両機器メーカーが重量削減のために密度を犠牲にし、原材料コストを40%削減するにつれて、CAGR 7.85%で加速すると予測されています。Samuel Taylorおよび同様のサプライヤーからのコールドクラッドバイメタルストリップは、電流経路と機械的完全性を維持する継ぎ目のないアルミニウム銅インターフェースを可能にします。その結果、仕様エンジニアは800 Vトラクションインバーターおよび充電モジュール向けのハイブリッドをますます承認し、部品表の規範を再形成しています。

アルミニウムの採用により、絶縁ラボは融点の低い導体に対する誘電体厚さを再考することを余儀なくされ、銀フラッシュまたはニッケルメッキコーティングが接合面の寿命を延ばしています。重量最適化されたレール設計は長距離電気自動車のパック質量を削減し、追加のキロワット時またはペイロードを解放します。ラミネートブスバー産業を対象とするサプライヤーは、大規模生産バッチ全体で一貫したクラッド完全性を保証するために超音波溶接ラインと自動品質管理に投資しています。

絶縁材料別:エポキシが優位を維持、フィルムが勢いを増す

エポキシ粉体塗装は2025年の収益の37.45%を占め、堅牢な機械的保護と低い部品コストを組み合わせることで、開閉装置および工場自動化キャビネットのデフォルト選択肢となっています。しかし、ポリエステルおよびポリイミドフィルムは、薄いスタックが低インダクタンスと優れた熱経路をもたらすため、CAGR 7.55%で採用が進んでいます。特殊フィルムはSiCトラクションモジュールで一般的に見られる急激な温度変動に耐え、割れることなく175°Cを超える接合温度をサポートします。

フィルムラミネートは、狭いバッテリーパックキャビティを通り抜ける2 mm未満の薄型ブスバーを可能にします。耐熱繊維強化材とセラミックフィラーは柔軟性を維持しながら絶縁破壊電圧を高めます。環境・健康・安全チームはまた、新しい無溶剤フィルム接着剤が製品寿命を犠牲にすることなく生産における揮発性有機化合物の排出を低減し、企業の持続可能性目標を推進することに注目しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

ブスバー構成別:多層が優位、フレックスが成長を牽引

3〜5層設計は2025年のラミネートブスバー市場規模の52.10%を占め、エンジニアに電流搬送断面積と管理可能なアセンブリ工程のバランスの取れた組み合わせを提供しています。これらのスタックは正極、負極、センスラインをコンパクトなフットプリントにルーティングし、多くのインバーターレイアウトで10 nH未満のインダクタンスを実現します。しかし、フレックスまたは薄型ラミネートは、剛性バーが疲労リスクをもたらす振動の多い電動モビリティおよび航空宇宙キャビンに対応し、市場全体を上回るCAGR 9.15%で成長しています。

フレックス設計は、高温接着剤と組み合わせた薄い銅箔またはアルミニウムシートを使用して、モジュールの周囲に折り曲げたりバッテリーセルの輪郭に合わせたりします。高度なラミネーションプレスとレーザー支援切断により、絶縁ギャップを損なうことなく複雑な形状の作成が可能になります。一方、6層構造は、熱放散とEMIキャンセルのために並列銅プレーンを必要とするメガワット級電気自動車充電器および電力系統STATCOMボードに使用されています。

電圧定格別:低電圧への注力が規模を牽引

1 kV未満の低電圧アセンブリは2025年のラミネートブスバー市場規模の47.85%を占め、電気自動車ドライブトレイン、48 Vサーバーラック、分散型DC マイクログリッドの普及に伴い、CAGR 8.35%を記録すると予測されています。これらの設計は、中電圧の同等品と比較して薄い絶縁材と1平方ミリメートルあたりの高い許容電流密度を使用しています。中電圧(1〜35 kV)は産業用ドライブおよび再生可能エネルギー変圧器の主力であり続け、35 kV超のセグメントは認証と安全監査がプロジェクトのリードタイムを延長するため緩やかに成長しています。

データセンター開発者にサービスを提供するブスバーメーカーは、クイックロックファスナー付きの48 Vバックプレーンキットをますます提案し、設置サイクルを半減させています。逆に、中電圧スタックは部分放電を抑制するためにより厚いセラミックフィラー入りエポキシを組み込んでいます。高電圧プロトタイプは航空宇宙絶縁の専門知識を活用していますが、広範な採用の前に規模の経済を待っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:再生可能エネルギーがリード、電気自動車が加速

再生可能エネルギーインバーターは2025年のラミネートブスバー市場シェアの42.55%を占め、太陽光発電所および洋上風力コンバーターにおける成熟した需要によって支えられています。これらのプロジェクトは、マルチメガワット級ストリングインバーターおよび系統インターフェースSTATCOMにおけるインダクタンスを最小化するラミネート経路を重視しています。電気自動車およびハイブリッド車は現在、積極的な生産目標とますます大型化するバッテリーパックに牽引され、CAGR 14.8%で最も急成長するセグメントを代表しています。トラクションインバーター、車載充電器、DCリンクコンデンサーはそれぞれ専用の導体レイアウトを必要とし、サプライヤーはモジュール式ビルディングブロックの標準化を促進しています。

データセンターラック、産業用モータードライブ、大量輸送車両は、デジタル化と電動化が世界的に拡大するにつれて安定した二桁成長を続けています。航空宇宙およびeVTOLの機会はニッチながらもプレミアムであり、厳格な認証が技術ショーケースとして機能する高マージンの特殊設計を牽引しています。

エンドユーザー別:公益事業者が基盤、輸送が急増

電力公益事業者は2025年に46.25%の収益シェアを維持しており、変電所の開閉装置とインバーターステーションが歴史的に温度上昇制御のためにラミネートソリューションを好んできたためです。電力網近代化支出の拡大とエネルギー貯蔵システムの普及に伴い、公益事業者の需要は引き続き堅調です。自動車および航空を含む輸送機器メーカーは、電動化プラットフォームへの全面的な移行を反映し、2031年にかけてCAGR 11.9%を経験するでしょう。

産業機器メーカーはサーボ駆動自動化にブスバーを展開し、住宅・商業設置業者はエネルギー貯蔵キャビネット向けのプラグアンドプレイ低電圧バスウェイを採用しています。各ユーザーグループは、裸バーの反復と比較して迅速な設置、メンテナンスの削減、より高い安全マージンを重視しており、各分野でのラミネート採用を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のラミネートブスバー市場において40.95%のシェアで優位を占め、中国、日本、韓国の垂直統合されたサプライチェーンがリードタイムを短縮しコストを削減するにつれて、CAGR 7.2%で拡大すると予測されています。同地域のラミネートブスバー市場規模は、バッテリーパックの増産に連動した複数年のブスバー契約を確保する大量生産の電気自動車生産ラインから恩恵を受けています。インドは再生可能エネルギーインバーターの展開を加速させ、地域のラミネーション能力へのさらなる需要を生み出しています。

北米はハイパースケールデータセンターの改修と野心的な自動車電動化タイムラインに牽引され、第2位にランクされています。テスラのストラクチャルバッテリープログラムだけでカスタム導体レイアウトへの定期的な需要急増を生み出し、クラウドキャンパスでの48 Vラック変換が事前設計されたバックプレーンキットへの安定した受注を確保しています。重要部品製造の国内化に向けた連邦政府のインセンティブが、米国内のラミネーション投資に勢いを加えています。

欧州は厳格な環境指令と産業自動化に依存して安定した採用を維持しています。風力エネルギー機器メーカーは洋上コンバーターステーションでSiC電力モジュールと組み合わせるブスバーに依存し、ドイツの工作機械メーカーはキャビネットのフットプリントを縮小するためにラミネートボードで工場パネルを改修しています。地域サプライヤーは低炭素銅調達とゆりかごから墓場までのリサイクルプログラムによって差別化し、欧州連合の持続可能性目標に共鳴しています。

競合状況

ラミネートブスバー市場は中程度に分散しており、長年のコングロマリットとニッチなイノベーターのバランスが取れています。Eaton、Rogers Corporation、Mersenは、世界規模の流通フットプリントを活用して公益事業者および産業顧客に対応する幅広い製品ポートフォリオを維持しています。Eatonの2025年のResilient Power Systems買収合意は固体変圧器ロードマップを前進させ、電気自動車充電およびエネルギー貯蔵分野でのグループのプレゼンスを強固にしています。Rogers CorporationはAI重視のデータセンターラックをターゲットに、統合熱プレートを備えたROLINX技術を引き続き前面に押し出しています。

専門メーカーはSiC/GaNモジュール取り付け、薄膜絶縁、超柔軟アルミニウム導体に注力し、eVTOLプロトタイプおよび次世代トラクションインバーターにおける高マージンセグメントを開拓しています。Legrandの2025年のPower Bus Way買収を通じた北米データセンターブスバーへの参入は、電気インフラの巨人が隣接成長を求める方法を示しています。同時に、半導体ベンダーが川下に進出しており、AmphenolによるCarlisle Interconnect Technologiesの20億2,500万米ドルの買収は過酷環境電力分配における深みを加えています。

製品差別化は熱性能、導体の曲げ半径、埋め込み監視にかかっています。競合他社はSiC/GaNの早期展開中に複数年供給を確保することを目指し、200°C接合向けのポリイミドベース絶縁スタックの認証を競っています。銅価格ショックと地政学的事象が原材料の流れを混乱させるにつれて、サプライチェーンの強靭性が重要性を増し、戦略的備蓄と地域化されたメッキ能力への投資を促しています。

ラミネートブスバー産業リーダー

Methode Electronics Inc.

Rogers Corporation

Mersen SA

Sun.King Power Electronics Group Ltd.

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Eatonは、電気自動車およびデータセンター市場に特化した固体変圧器の専門企業であるResilient Power Systems Inc.の買収に合意し、2025年第3四半期のクロージングを予定しています。

- 2025年5月:Legrandは、年間収益7,000万ユーロを生み出すケーブルバスサプライヤーであるPower Bus Wayを買収し、北米初のデータセンター買収を実現しました。

- 2025年3月:Eatonはマルチテナントデータセンター向けモジュール式電力エンクロージャーを対象に、Fibrebond Corporationを14億米ドルで買収する契約を締結しました。

- 2024年10月:Eatonは2024年第3四半期の記録的な業績として、電気系統アメリカズ売上高30億米ドルに対して1株あたり2.53米ドルの利益を報告し、前年同期比14%増となりました。

世界のラミネートブスバー市場レポートの範囲

ラミネートブスバー市場レポートには以下が含まれます:

| 銅 |

| アルミニウム |

| ハイブリッド(銅アルミニウム複合材) |

| エポキシ粉体塗装 |

| ポリビニルフルオライドフィルム |

| ポリエステル |

| 耐熱繊維 |

| ポリイミド/カプトン |

| その他 |

| 多層(3〜5層) |

| 高層(5層超) |

| フレックス/薄型ブスバー |

| 低電圧(1 kV未満) |

| 中電圧(1〜35 kV) |

| 高電圧(35 kV超) |

| 電気自動車およびハイブリッド車 |

| 再生可能エネルギー(太陽光、風力、エネルギー貯蔵システム) |

| データセンターおよびクラウドインフラ |

| 産業用ドライブおよび機械 |

| 鉄道および大量輸送 |

| 航空宇宙およびeVTOL |

| 電力公益事業者 |

| 産業機器メーカー |

| 輸送機器メーカー |

| 住宅・商業建設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア諸国連合(ASEAN)諸国 | |

| その他のアジア太平洋 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 導電材料別 | 銅 | |

| アルミニウム | ||

| ハイブリッド(銅アルミニウム複合材) | ||

| 絶縁材料別 | エポキシ粉体塗装 | |

| ポリビニルフルオライドフィルム | ||

| ポリエステル | ||

| 耐熱繊維 | ||

| ポリイミド/カプトン | ||

| その他 | ||

| ブスバー構成別 | 多層(3〜5層) | |

| 高層(5層超) | ||

| フレックス/薄型ブスバー | ||

| 電圧定格別 | 低電圧(1 kV未満) | |

| 中電圧(1〜35 kV) | ||

| 高電圧(35 kV超) | ||

| 用途別 | 電気自動車およびハイブリッド車 | |

| 再生可能エネルギー(太陽光、風力、エネルギー貯蔵システム) | ||

| データセンターおよびクラウドインフラ | ||

| 産業用ドライブおよび機械 | ||

| 鉄道および大量輸送 | ||

| 航空宇宙およびeVTOL | ||

| エンドユーザー別 | 電力公益事業者 | |

| 産業機器メーカー | ||

| 輸送機器メーカー | ||

| 住宅・商業建設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア諸国連合(ASEAN)諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年にかけてラミネートブスバー市場の成長を牽引しているものは何ですか?

主要な触媒は、電気自動車バッテリーパックの拡大、再生可能エネルギーインバーターの設置、および高効率と安全性を提供するコンパクトな低インダクタンス電力レールを必要とするデータセンターの電力アップグレードです。

2031年までにラミネートブスバー市場はどのくらいの規模になりますか?

ラミネートブスバー市場規模は、2026年の9億8,747万米ドルから2031年までに13億3,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 6.18%で成長します。

どの地域が世界の需要をリードしていますか?

アジア太平洋地域はラミネートブスバー市場シェアの40.95%を占め、強力な電気自動車生産、再生可能エネルギープロジェクト、統合された金属加工サプライチェーンによりリーダーシップを維持すると予測されています。

なぜアルミニウムブスバーの人気が高まっているのですか?

アルミニウムは銅と比較して約40%のコスト削減と大幅な重量削減を提供し、新しいクラッドおよびコーティング技術が以前の導電性と酸化の欠点を軽減しています。

最も急成長している用途セグメントはどれですか?

電気自動車およびハイブリッド車は最も高い成長を示し、ラミネートブスバーがバッテリーパックアーキテクチャを合理化し熱性能を向上させるため、CAGR 14.8%と予測されています。

銅価格の変動はサプライヤーにどのような影響を与えますか?

銅は生産コストの最大70%を占め、最近の価格急騰により製造業者は価格を引き上げるか、マージンを守るためにハイブリッドおよびアルミニウムベースの設計に移行することを余儀なくされています。

最終更新日: