カナダ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

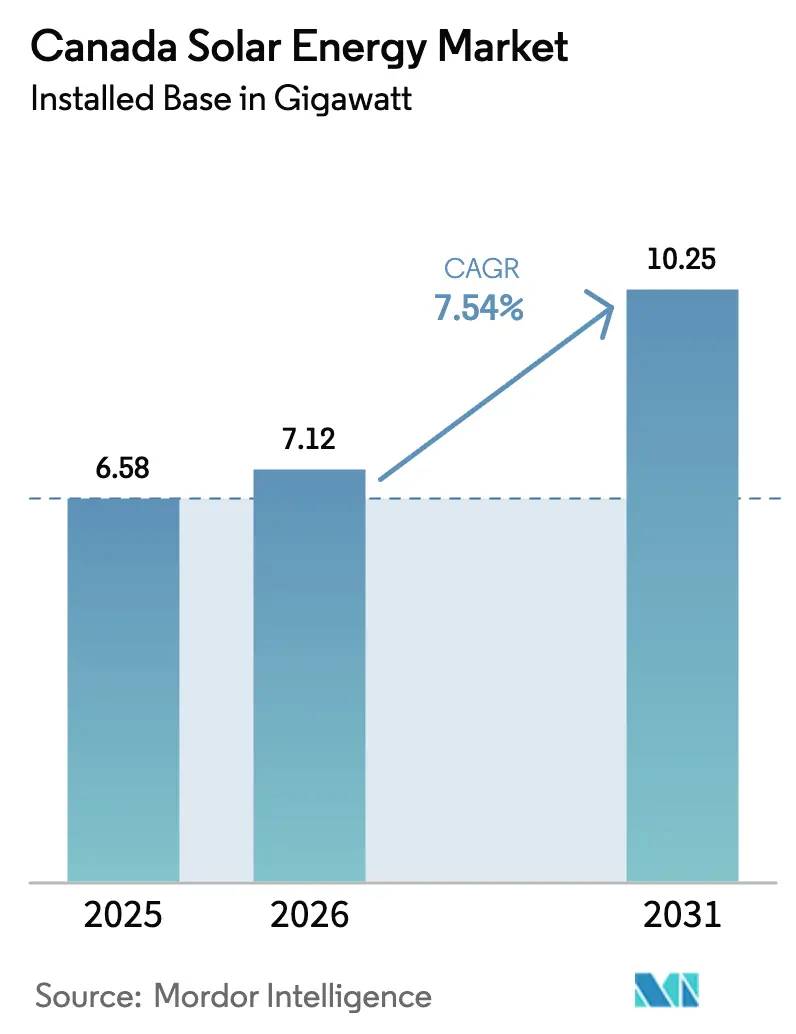

| 基準年の市場規模 (2025) | 6.58 ギガワット |

| 市場取引高 (2026) | 7.12 ギガワット |

| 市場取引高 (2031) | 10.25 ギガワット |

| 成長率 (2026 - 2031) | 7.54% CAGR |

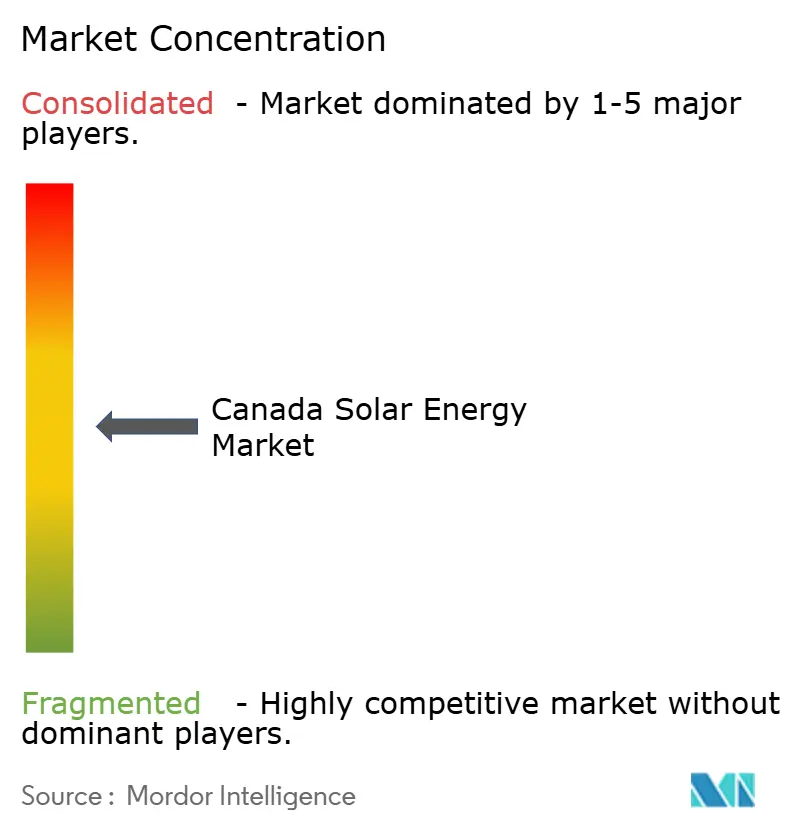

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ太陽エネルギー市場分析

カナダ太陽エネルギー市場の設備容量ベースの規模は2025年に6.58ギガワットと評価され、2026年の7.12ギガワットから2031年には10.25ギガワットに達すると予測されており、予測期間(2026年~2031年)のCAGRは7.54%である。

連邦投資税額控除、石炭発電所の廃止加速、および企業電力購入契約の急増が、大規模電力事業者向けの調達スケジュールを加速させており、一方で州規制当局は系統連系手続きを厳格化している。アルバータ州が2025年初頭に再生可能エネルギー承認に対する7か月間の一時停止を終了したことで、直ちに2GWを超える着工準備済み容量が解放され、許認可のタイムラインが技術コスト以上に導入速度を左右することが改めて示された。2024年3月から施行されているオタワの30%クリーン技術製造クレジットは、すでにモジュールの着地コストを最大12%低下させ、ティア1デベロッパーのサプライチェーンリードタイムを10週間未満に短縮している。大規模電力事業者向けプロジェクトが依然として設備容量の大半を占めているが、先住民コミュニティが太陽光発電と蓄電池を組み合わせたマイクログリッドを採用してディーゼル発電を代替するにつれ、独立系統セグメントはCAGR 9.9%で成長している。垂直統合型メーカーが国内生産を活用して独立系発電事業者を均等化コストベースで最大8%下回る価格を提示するなど、競争圧力が高まっている。

主要レポートのポイント

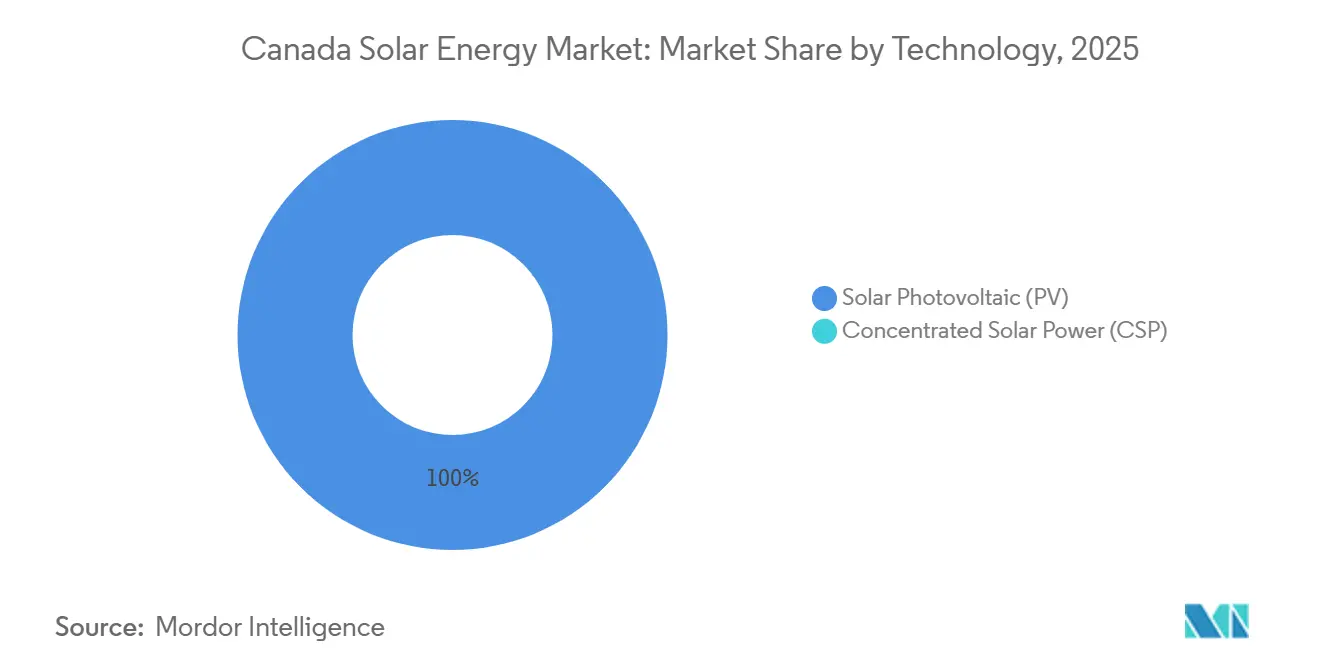

- 技術別では、太陽光発電が2025年のカナダ太陽エネルギー市場シェアの100%を占めており、両面受光型へのアップグレードにより2031年までCAGR 7.54%でセグメントが拡大している。

- 系統種別では、系統連系資産が2025年の設備容量の67.1%を占め、北部地域でのディーゼル代替が加速するにつれ独立系統システムはCAGR 9.9%で拡大している。

- エンドユーザー別では、大規模電力事業者向け発電所が2025年の容量の57.6%を占めているが、オンタリオ州およびブリティッシュコロンビア州における強化された余剰電力買取制度を背景に、住宅用屋根設置がCAGR 10.2%で最も急速に成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州の再生可能エネルギーポートフォリオ基準および クリーンエネルギーオークションの加速 | +1.8% | アルバータ州、 サスカチュワン州、オンタリオ州 | 中期 (2~4年) |

| 石炭から再生可能エネルギーへの 代替義務の加速 | +1.5% | アルバータ州、 サスカチュワン州、ノバスコシア州 | 短期 (2年以内) |

| 両面受光型およびTOPCon太陽光発電モジュールの 均等化発電コストの低下 | +1.2% | 全国規模、 アルバータ州・オンタリオ州での早期効果 | 長期 (4年以上) |

| データセンターおよび鉱業セクターからの 企業電力購入契約 | +1.0% | オンタリオ州、 ケベック州、ブリティッシュコロンビア州 | 中期 (2~4年) |

| 連邦30%クリーン技術製造に関する 投資税額控除(2024年度予算) | +0.9% | 全国規模、 オンタリオ州・ケベック州の製造拠点 | 長期 (4年以上) |

| AI最適化 系統統合ソフトウェアの導入 | +0.6% | アルバータ州、 オンタリオ州(IESO、AESOグリッド) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

州の再生可能エネルギーポートフォリオ基準およびクリーンエネルギーオークションの加速

アルバータ州、サスカチュワン州、オンタリオ州における競争調達は、入札価格をMWhあたりCAD 50を下回る水準に押し下げ続けており、デベロッパーに対して負債コストを最大50ベーシスポイント低下させる長期的な収益確実性を提供している。2年前に公表されるオークションカレンダーにより、サプライヤーは早期にモジュール契約を確定でき、建設リスクの低減と機関投資家からのバランスシートコミットメントの加速につながっている。[1]独立電力系統運用者、「2026年資源調達計画」、ieso.ca インフレに連動しながら年間上昇率に上限を設けるインデックス連動型価格メカニズムは、年金基金の資金提供者のキャッシュフローをさらに保護している。

石炭から再生可能エネルギーへの代替義務の加速

2030年までに石炭発電を終了させる連邦規制により、アルバータ州およびサスカチュワン州の電力会社は、当初の予定より早く代替となる太陽光発電と蓄電設備を稼働させることを余儀なくされている。廃止される石炭発電所は既存の送電回廊を提供しており、接続コストをGWあたり最大CAD 2億削減できる。廃止設備に隣接して建設される新規太陽光発電所は既設変電所を活用でき、プロジェクトのタイムラインを9か月から12か月短縮し、TransAltaやCapital Powerなどのスポンサーの内部収益率を約2ポイント向上させる。

両面受光型およびTOPCon太陽光発電モジュールの均等化発電コストの低下

効率24.5%の両面受光型TOPCon太陽光発電モジュールの国内生産が2024年後半にオンタリオ州で開始され、連邦インセンティブ適用後のモジュール価格はワットあたりUSD 0.16を下回った。高い発電量によりアルバータ州南部での設備利用率が20%を超え、太陽光発電は2025年にアルバータ州のエネルギー専用市場で平均MWhあたりCAD 87で清算されたガスピーカーと直接競合できるようになった。同一出力を達成するために必要なモジュール数が減少するため、設置ワットあたりのバランス・オブ・システムコストは10%低下する。

データセンターおよび鉱業セクターからの企業電力購入契約

ハイパースケール事業者は2025年末までに23億ワット相当の長期太陽光発電契約を締結し、AWSとマイクロソフトはそれぞれMWhあたりCAD 50を下回る価格で200MW超の契約に署名した。これらの契約はキャッシュフローを安定させ、プロジェクトが市場連動型発電所より100ベーシスポイント低い金利でノンリコースローンを取得することを可能にしている。遠隔地の鉱業においては、Teck Resourcesが20MWの太陽光発電・蓄電池システムにより年間1,200万リットルのディーゼルを削減し、運営費をCAD 1,800万削減できることを実証した。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルバータ州およびオンタリオ州における系統連系待ち行列の混雑 | -0.8% | アルバータ州、オンタリオ州 - 集中型系統運用者と容量制約のある送電回廊を持つ州 | 短期(2年以内) |

| 設備利用率に影響する季節的日射量の不一致 | -0.5% | 全国規模、冬季設備利用率が12%を下回る北部オンタリオ州、ケベック州、大西洋岸諸州で深刻な影響 | 長期(4年以上) |

| アジア製モジュール輸入に対するアンチダンピング監視の強化 | -0.8% | 全国規模、中国資本との関連が疑われる東南アジアメーカーへの監視強化 | 中期(2~4年) |

| 遠隔地の州における熟練労働者不足 | -0.5% | サスカチュワン州、マニトバ州、大西洋岸諸州、および北部地域 - 太陽光発電設置の労働力が限られる地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アルバータ州およびオンタリオ州における系統連系待ち行列の混雑

系統影響調査はアルバータ州で18か月、オンタリオ州で24か月に及び、プロジェクトのキャッシュフローを遅延させ、デベロッパーのリターンを損なっている。[2]アルバータ電力系統運用者、「2025年太陽光発電統合調査」、aeso.ca 50MW未満のプロジェクト向けの迅速化経路によりタイムラインは9か月に短縮されるが、州の容量増加の58%を占める大規模電力事業者向け資産は依然として長期審査の対象となっている。複数のプロジェクトを一括評価するクラスター調査パイロットはプロジェクトあたりのコストを30%削減できる可能性があるが、全面展開は2027年以前には見込めない。

設備利用率に影響する季節的日射量の不一致

カナダの高緯度プロファイルは6か月間の発電量不均衡を生み出し、系統運用者は冬季の需要急増に対応するためガスピーカーを維持せざるを得ず、システムコストにMWhあたり最大CAD 12が加算される。4時間対応のリチウムイオン電池は日々の変動には対応できるが、日照が少ない週単位の期間には不十分である。デベロッパーは太陽光発電と冬季にピークを迎える風力発電を組み合わせることで対応し、Boralaxの150MW Apuiatプロジェクトなどのハイブリッドでは複合設備利用率が38%を超えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が支配的、集光型太陽熱発電は不在

太陽光発電システムは2025年の設備容量全体を占めており、カナダ太陽エネルギー市場全体と歩調を合わせて2031年まで唯一の商業技術であり続ける。両面受光型TOPCon太陽電池の技術革新によりモジュール効率は24.5%に向上し、大規模電力事業者向け発電所の設置コストはkWあたりCAD 1,200に低下した。固定傾斜型プロジェクトは年間エネルギー収量を20%向上させる一軸追尾型に移行しており、この向上分が冬季の日射量損失を補っている。

直達法線日射量が平方メートルあたり平均1,300kWhにとどまり、集光型太陽熱発電の競争力に必要な2,000kWhの基準を下回るため、コストおよびパフォーマンス指標から集光型太陽熱発電は経済的に成立しない。[3]カナダ天然資源省、「カナダにおける太陽光発電のパフォーマンス」、nrcan.gc.ca ハーフカット型セルフォーマット、マルチバスバー相互接続、およびストリングインバーターにより、発電効率がさらに向上し、メンテナンス費用が削減される。

注記: 各セグメントのシェアはレポート購入後に入手可能

系統種別:遠隔地域での独立系統の急成長

系統連系設備は2025年に容量の67.1%を維持しており、アルバータ州およびオンタリオ州のオークションパイプラインが牽引している。しかし、北緯60度以北のコミュニティがkWhあたりCAD 0.45のコストがかかるディーゼル発電を代替するにつれ、独立系統システムはCAGR 9.9%で拡大している。カナダ天然資源省は2025年に合計35MWの18か所のマイクログリッドに資金を提供し、それぞれ500kWから5MWの太陽光発電アレイと4時間から8時間対応の蓄電池を組み合わせている。

ディーゼル削減効果は炭素価格クレジットを考慮する前でも6年から9年の回収期間をもたらす。Agnico Eagleなどの鉱業事業者は、ヌナブット準州のメドウバンクサイトで年間800万リットルの燃料を削減することで経済性を実証しており、ユーコン準州および北西準州全域で現在複製されているテンプレートを確立した。

エンドユーザー別:住宅用が大規模電力事業者向けの成長を上回る

大規模電力事業者向け施設は2025年の総容量の57.6%を依然として占めているが、住宅用セグメントはCAGR 10.2%で最も急速に成長している。オンタリオ州およびブリティッシュコロンビア州で採用された余剰電力買取制度の改革により、家庭は最大1年間余剰発電量を積み立てることができ、kWあたりCAD 2.50前後で設置された5kWシステムの回収期間が6年に短縮される。

商業・産業用顧客はピーク時と非ピーク時でkWhあたりCAD 0.12の差が生じる時間帯別料金に動機付けられ、僅差で後に続いている。Saturn Powerなどのインテグレーターは屋根設置型太陽光発電と2時間対応蓄電池およびデマンドレスポンスソフトウェアを組み合わせ、オンタリオ州の容量オークションおよび補助サービス市場に新たな収益源を創出している。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アルバータ州は優れた日射量とピーク時の高価格帯で柔軟な資産を優遇するエネルギー専用市場を背景に、2025年に全国の太陽光発電容量の42%を占めた。2024年から2025年にかけての許認可一時停止の解除により2GWの着工準備済みプロジェクトが解放され、同州は2030年までに太陽光発電の追加量が全新規発電量の35%から40%に相当すると見込んでいる。オンタリオ州は28%で続いており、2028年稼働予定の太陽光発電・蓄電池資産に落札量の半分を配分する可能性がある2GWのクリーン容量入札が支援している。

サスカチュワン州は、SaskPowerの300MW調達が送電設備の既設置された石炭発電所廃止跡地のブラウンフィールドサイトを対象とし、系統連系コストを最大50%削減することで、より小さなベースから急速に台頭している。[4]SaskPower、「太陽光発電提案依頼書2025年」、saskpower.com ブリティッシュコロンビア州とケベック州は歴史的に水力発電に依存してきたが、家庭およびデータセンター事業者向けのクレジット繰越ルールを拡大した2025年の余剰電力買取制度改正後、屋根設置型の普及が加速している。

遠隔地の北部地域では、輸入ディーゼルを代替するために太陽光発電・蓄電池マイクログリッドが導入されている。合計35MWの18か所の資金提供プロジェクトはカナダ天然資源省の先住民ディーゼル脱却イニシアティブに依拠しており、最大75%の燃料節約を実現し、発電コストをkWhあたりCAD 0.30削減した。大西洋岸諸州は日射量の低さと送電制約により遅れているが、ノバスコシア・パワーが2025年に発表した100MWの入札は、最後の石炭発電ユニットが2030年に廃止されるにあたり初期の勢いを示唆している。

規制環境

カナダの太陽光発電導入は、連邦の脱炭素化規則および返還可能な税額控除に加え、州ごとの許認可および系統接続要件によって形作られている。連邦レベルでは、2024年12月に公表されたクリーン電力規則(SOR/2024-263)が、化石燃料設備に対する年間排出制限を通じて、2035年までに電力システムをネットゼロ化する道筋を定めている。これは石炭フェーズアウトの軌道を強化し、非排出型発電およびハイブリッドの価値を高めるものである。投資支援の基盤は、2023年3月28日から2034年12月31日まで取得・使用可能な適格な太陽光発電設備を対象とする、返還可能なクリーンテクノロジー投資税額控除(最大30%)にあり、これはカナダ自然資源省が技術指針を管理するクリーン電力投資税額控除(最大15%)によって補完されている。

州レベルの制度が実行速度と遵守負担を左右する。アルバータ州では、プロジェクトはアルバータ州公益事業委員会の監督下にあり、太陽光・風力再生可能エネルギー事業実施規範に基づき、デジタル規制保証システム(DRAS)を通じて登録される。この規範は、2024~2025年の承認一時停止後に開発パイプラインが再開する中で、土地利用、原状回復、運用要件を強化するものである。ブリティッシュコロンビア州では、再生可能エネルギープロジェクト(許認可簡素化)法(2025年7月1日施行)がBCエネルギー規制局の役割を拡大し、エネルギー資源活動法に基づくB.C. Regulation 28/2026は、グレア防止を含む太陽光プロジェクト基準を導入している。ノバスコシア州では、再生可能電力規則により、ノバスコシア・パワー社は2025年から2027年まで年間少なくとも160GWhの調整可能な再生可能電力を調達することが求められている。これは、蓄電併設型またはハイブリッド構成を通じて太陽光が参加できる、確定供給型の再生可能エネルギー調達構造を支えるものである。

競争環境

カナダ太陽エネルギー市場は中程度に分散している。上位5社であるCanadian Solar、Brookfield Renewable、Boralex、Innergex、EDF Renewablesは2025年の設備容量の約48%を共同で支配しているが、単独で12%を超えるシェアを持つ参加者はいない。垂直統合型メーカーは国内モジュール生産を活用して独立系デベロッパーを均等化コストで最大8%下回る価格を提示し、EDF Renewablesなどの国際企業はグローバル調達を活用してより低コストの資金調達を確保している。

戦略的動向はサプライチェーンの国内化に向かっている。Canadian Solarは30%投資税額控除の下でオンタリオ州に年間1GWの組立容量を追加し、シーメンス・エナジーは2026年にケベック州で500MWのインバーター製造ラインを開設する予定である。Brookfield Renewableは2024年にアルバータ州の150MWポートフォリオの買収を通じて拡大し、段階的な統合の道筋を示した。Lumos Energyなどの先住民所有デベロッパーは、連邦補助金プログラムで共鳴するコミュニティ出資モデルにより、ニッチな独立系統プロジェクトを獲得し続けている。

技術的リーダーシップが差別化要因となりつつある。Northland Powerの200MW クラレスホルム発電所はAIディスパッチを採用して価格急騰時に蓄電池放電のタイミングを最適化し、アルバータ州の市場連動型市場でプロジェクトリターンを3ポイント向上させている。両面受光型最適化に関する特許出願は2023年から2025年にかけて35%増加し、Canadian Solarとシーメンスエナジーがそのうちのうち40%を出願している。

カナダ太陽エネルギー産業のリーダー企業

Canadian Solar Inc.

Brookfield Renewable Partners

Boralex Inc.

Innergex Renewable Energy Inc.

EDF Renewables Canada

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模契約と確定供給の需要は、対象市場を単独型PVを超えて太陽光プラス蓄電およびハイブリッド建設へと拡大している。特に競争的調達を実施している州においてその傾向が強い。オンタリオ州はその明確な例である。2026年4月、Neoen Canadaはガーデン・リバー・ファースト・ネーションと提携し、独立電力系統運用者(Independent Electricity System Operator)から、ソー・セント・マリー近郊における200MWac(253MWp)太陽光プロジェクトに対する20年契約を獲得した。この取引は、長期オフテイクが大規模サイトの太陽光開発を加速させていること、そして先住民パートナーシップモデルがプロジェクト構築に活用されていることを示している。サスカチュワン州もシステム転換のニーズに紐づいた大規模建設を進めており、エステバンにおけるターニング・サン・ソーラー施設(SaskPower/Greenwood Sustainable Infrastructure)の建設が開始された。このプロジェクトは、2026年6月に発表されたスマート・リニューアブル・電化推進プログラムを通じて、連邦政府から1,500万カナダドルの資金提供を受けている。

サプライチェーンの現地化は、既存の連邦投資税額控除(ITC)制度と並ぶ競争上の手段として台頭している。クリーンテクノロジーITC(最大30%)およびクリーン電力ITC(最大15%)はプロジェクトおよび設備投資を支援するものであり、連邦政府は2026年2月、これらの控除に対する国内コンテンツ要件の導入可能性について協議を開始した。これにより、開発事業者、EPC事業者、メーカーは適格性を維持するため、調達戦略と文書化を整合させることを求められている。分散型側では、屋上PVに蓄電池とEV充電インフラを組み合わせた統合型提案において、最も強いホワイトスペースが見られる。この傾向は2026年7月、Stardust Solar Energy Inc.がキッチナー・ウォータールー地域に新たなフランチャイズ拠点を開設し、住宅・商業顧客向けに太陽光、蓄電、EV充電のソリューションを提供したことに反映されている。

最近の業界動向

- 2026年6月:SaskPowerとGreenwood Sustainable Infrastructureは、サスカチュワン州エステバンにおいて大規模な系統規模太陽光プロジェクトの建設を開始し、スマート・リニューアブル・電化推進プログラムから1,500万カナダドルの支援を受けた。このプロジェクトは、サスカチュワン州における当面の大規模太陽光開発の基盤となり、太陽光導入拡大に向けた連邦・州間の協力を示している。

- 2025年11月:Canadian Solar Inc.傘下のe-STORAGEは、オンタリオ州のSkyview 2エネルギー貯蔵プロジェクトに対し、ターンキーEPCサービスおよび1.86GWhの電池エネルギー貯蔵システムを提供する契約を締結した。この受注により、e-STORAGEはオンタリオ州の系統安定化建設における地位を強化し、Canadian Solarは太陽光PVの高い導入率を支える長期の系統バランシング需要とより直接的に結びつくこととなった。

- 2024年12月:カナダ政府は、スマート・リニューアブル・電化推進プログラムを通じて、アルバータ州の9件のクリーン電力プロジェクトに対し1億5,200万カナダドルの資金提供を発表した。この資金パッケージは、カナダ最大の太陽光導入州における系統近代化と再生可能エネルギー統合を支援し、送電網整備の取り組みと太陽光プロジェクトの実施スケジュールとの結びつきを強めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、カナダ太陽光エネルギー市場は、オングリッドおよびオフグリッド用途向けに発電する太陽光PVおよびCSPシステムを対象として、ギガワット単位で追跡されるカナダの設置済み太陽光発電基盤として定義される。

対象範囲の除外事項:太陽光以外の再生可能エネルギー容量、および太陽光発電容量の増加に直接紐づかない単独の系統設備は除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統種別

- 系統連系

- 独立系統

- エンドユーザー別

- 大規模電力事業者向け

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光発電モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の事実的骨格を設定し、その後モデルをカナダ特有の政策および系統の実情に固定するために用いられた。エネルギーに関する背景情報についてはカナダ自然資源省、マクロベースラインについてはカナダ統計局、システムレベルの見解についてはカナダエネルギー規制局、容量および系統連系に関する情報については州系統運用者といった公的・公式ソースを活用した。市場の動向を実態に基づいたものとするため、連邦および州の優遇制度に関する公的調達・プログラムページも利用し、さらに大規模契約の受注や商業運転開始のタイミングを確認する、信頼性のある報道機関や業界団体の発表を参照した。

第2段階のデスクリサーチでは、容量の変化を一貫した年間増加量へ変換するのに役立つデータに焦点を当てた。これには、開示資料、プロジェクト発表、投資家向け資料が有用であり、一部の数値が部分的なものであっても活用した。並行して、企業財務データに関する有料サブスクリプション、および特許・イノベーション動向追跡のための別の有料サブスクリプションを選択的に利用し、単一のソースに過度に依存することなく、サプライチェーンの方向性と価格動向の前提を検証した。ここに記載したソースはあくまで例示であり、収集、検証、確認のために他多数の公開文書やデータポイントが検討された。

一次インタビューおよび調査

一次調査は、実際に何が建設・接続されているのか、そして現在のサイクルにおける価格設定と調達条件がどのようなものかを確認することに重点を置いた。開発事業者、EPC事業者・設置業者、設備販売チャネルの担当者、電力会社担当部門、大手商業・産業(C&I)顧客など、幅広い関係者に聞き取りを行った。カナダ国内の主要な需要地域全体でバランスの取れた対象範囲を確保し、デスクリサーチのソースが古い場合に前提を修正できるようにした。これらの入力情報は、系統タイプ別の分布、標準的なシステム規模、商業運転までの遅延、および増加の現実的な速度を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):21% | |

| ミッドティア:52% | 部門・事業リーダー:25% | |

| 小規模事業者:21% | マネージャー:54% |

市場規模算定と予測

市場規模算定は、カナダの太陽光設置済み基盤のトップダウン再構築を基盤としており、年間の容量増加はプロジェクトの商業運転開始スケジュールおよび系統接続指標から導出され、総GW基盤へと積み上げられる。この総量は、その後、選択的なボトムアップ推計を用いて検証される。これには、最終需要者別の典型的なプロジェクト規模のサンプリング、公開されている場合の報告済み増加量の利用、および現場チャネルからのフィードバックに対する想定建設速度のストレステストが含まれる。

モデルの大部分を左右する実務上の入力要素には、GW単位の年間設置容量増加、太陽光PVとCSPの比率、オングリッドとオフグリッドの構成比、そして系統規模および分散型導入における典型的なプロジェクト規模のパターンが含まれる。税額控除や州の調達動向などの政策指標も、容量が現場に現れる前に受注行動を変化させるため、先行指標として扱われた。予測にあたってはシナリオ分析を用い、接続待ち行列、想定される許認可のリードタイム、モジュールおよびバランス・オブ・システムの価格動向に関する専門家の合意によって形作られたベースケースを基に、経済的に採算の取れる建設の進度を導き出した。

ボトムアップの可視性が不完全な部分については、既知の商業運転開始のペースに紐づいた保守的な補間処理で対応し、設置業者・開発事業者の回答者との再確認を通じて検証を行い、想定される稼働率が系統や政策の動向と矛盾する場合には調整を行った。

データ検証と更新サイクル

検証は一連のクロスチェックによって行われ、単一のデータセットが結果を誤った方向へ導かないようにしている。モデルの出力は、系統連系に関する最新情報、発表済みの商業運転開始日、調達活動における観測された変化などの独立した指標と比較され、外れ値については承認前に調査が行われる。差異が大きい場合には、その変動がタイミング、範囲、または一回限りのプロジェクト要因によるものかを確認するため、関連する回答者タイプに再度連絡を取る。

レポートは年次で更新され、重要な政策変更、大規模な調達ラウンド、または建設経済性を変化させる価格変動があった場合には、中間更新が行われる。提出前には、アナリストが主要な入力情報について最新の見直しを行い、追跡可能な前提に基づく最新の見解を顧客に提供できるようにしている。

Mordor Intelligenceによるカナダ太陽光エネルギー市場規模算定と他の公表推計との比較

カナダの太陽光市場について公表されている市場規模が大きく異なって見えることがあるのは、測定単位が常に同一ではなく、数値の背景となる時期が不明確な場合が多いためである。あるソースは収益を報告し、別のソースは容量を報告しており、容量の範囲内であっても、パイプラインプロジェクトを商業運転開始前に含めるかどうかによって境界が変動することがある。

実務上のギャップの最大の要因は更新頻度と通貨換算のタイミングであり、次いで価格の適用および検証方法である。推計が年間を通じて固定の平均価格を用いる場合、あるいは古い為替レートを維持する場合、モジュール価格や調達条件が変動する時期には収益総額が急速にずれる可能性がある。当社のアプローチでは、換算ロジックを当該期間の価格チェックポイントおよび商業運転開始に基づく検証を用いて更新し、最終数値を最新の一貫した外国為替期間を用いて確定している。これが、Mordor Intelligenceが本タイトルにおいて市場を収益総額ではなくGW単位の設置容量として報告する理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.58 B (2025) | |

| 業界出版社A | USD 2.20 B (2024) | この数値は収益値として提示されており、価格設定の前提や外国為替のタイミングが容量に用いられる商業運転開始スケジュールと一致していない場合、同一市場を過小または過大に評価する可能性がある。 |

| 業界出版社B | USD 6.80 B (2026) | この推計は、PVシステムを収益市場として捉えているように見えるため、システムとして計上される範囲やEPC・バランス・オブ・システム価格の扱い方といった隣接する範囲の選択によって、設置済み基盤容量の観点から見た総額と差異が生じる可能性がある。 |

表に見られる差異は、主に収益と容量という異なる観点の混在、および前提を更新する頻度や価格・通貨換算に用いる時期の違いによるものである。商業運転開始主導の容量増加にモデルを紐づけ、繰り返し可能な検証を行うことで、市場規模算定は実際の建設活動や年次固有の前提へと遡って検証しやすい状態を保っている。

レポートで回答される主要な質問

2026年のカナダ太陽エネルギー市場の規模はどのくらいか?

設備容量は2026年までに7.12GWに達する軌道にあり、CAGR 7.54%の成長軌跡と一致している。

最も急速に太陽光発電容量を追加している州はどこか?

アルバータ州は高い日射量とエネルギー専用市場により資金調達とディスパッチを合理化しているため、追加量をリードしている。

国内太陽光発電製造を支援するインセンティブは何か?

2024年に導入された30%の還付可能な投資税額控除により、モジュール、インバーター、架台生産の資本コストが削減される。

カナダ北部での独立系統太陽光発電システムは経済的か?

はい、マイクログリッドはすでにディーゼル使用量を最大75%削減し、炭素クレジットを考慮する前でも6年から9年の回収期間を達成している。

企業電力購入契約は新規プロジェクトをどのように形成しているか?

データセンターおよび鉱業企業は2025年までに23億ワット相当の電力購入契約を締結し、借入コストを最大100ベーシスポイント低下させる銀行融資可能な収益を提供している。

最終更新日: