カナダ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

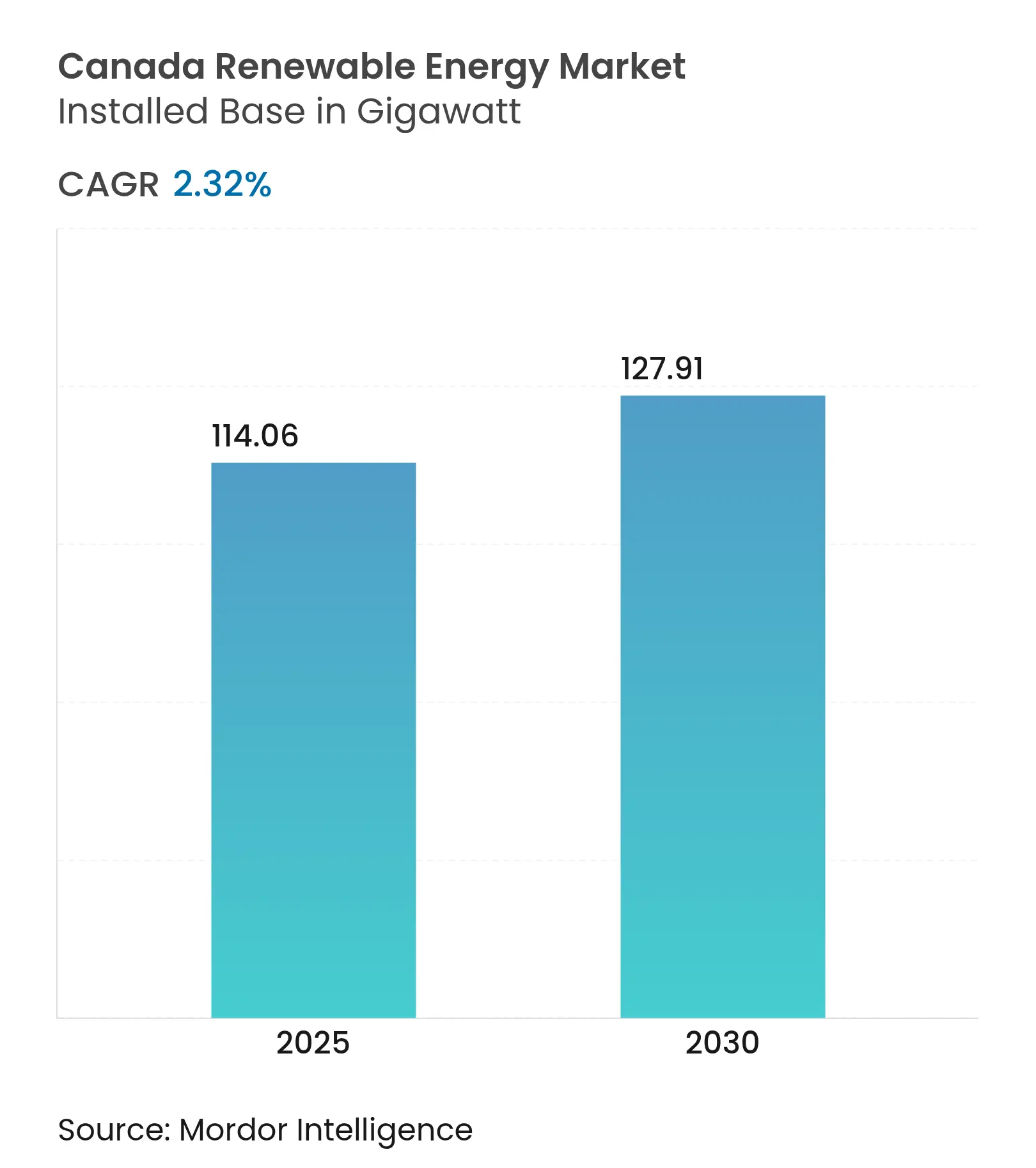

| 市場取引高 (2025) | 114.06 ギガワット |

| 市場取引高 (2030) | 127.91 ギガワット |

| 成長率 (2025 - 2030) | 2.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ再生可能エネルギー市場分析

カナダ再生可能エネルギー市場の設備容量ベースの市場規模は、2025年の114.06ギガワットから2030年には127.91ギガワットへと、予測期間(2025年~2030年)においてCAGR 2.32%で成長する見込みです。

水力資産は引き続き発電の基盤を支えていますが、炭素価格がCAD 1トン当たり170ドルを超えて上昇するにつれ、風力・太陽光の新規追加が従来の成長を上回っています。均等化発電原価(LCOE)の低下と企業間電力購入契約(PPA)の拡大がプロジェクトの資金調達可能性を高め、先住民族の持分参加構造が遠隔地における設備の資金調達ハードルを引き下げています。グリーン水素輸出回廊が国内電力需要を超えた需要基盤を拡大し、連邦政府のクリーンテクノロジー優遇措置が住宅経済性を改善し、家庭を分散型太陽光・蓄電池ソリューションへと誘導しています。

主要レポートのポイント

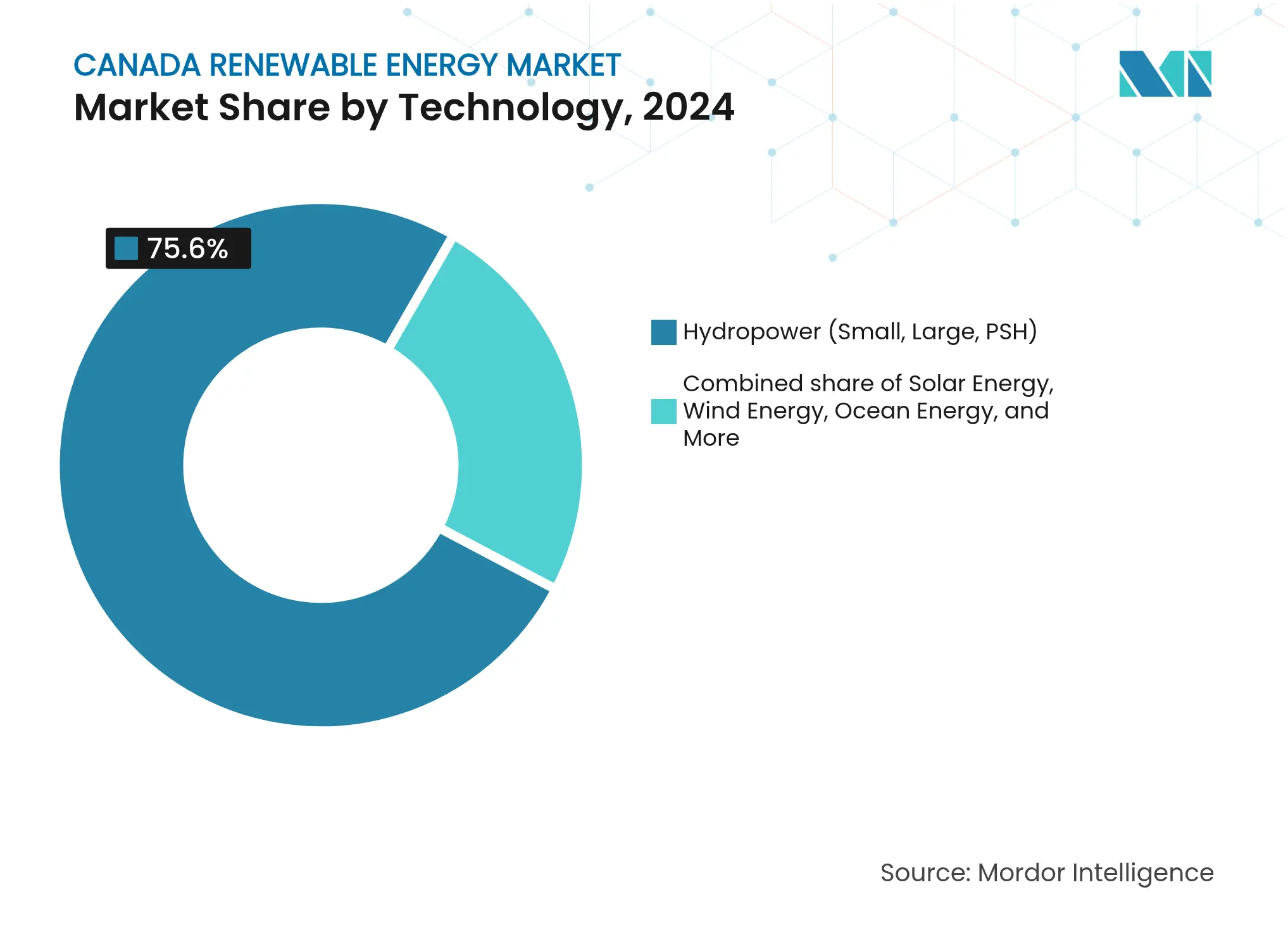

- 技術別では、水力発電が2024年のカナダ再生可能エネルギー市場シェアの75.6%を占め、海洋エネルギーは2030年に向けてCAGR 58.5%で拡大しています。

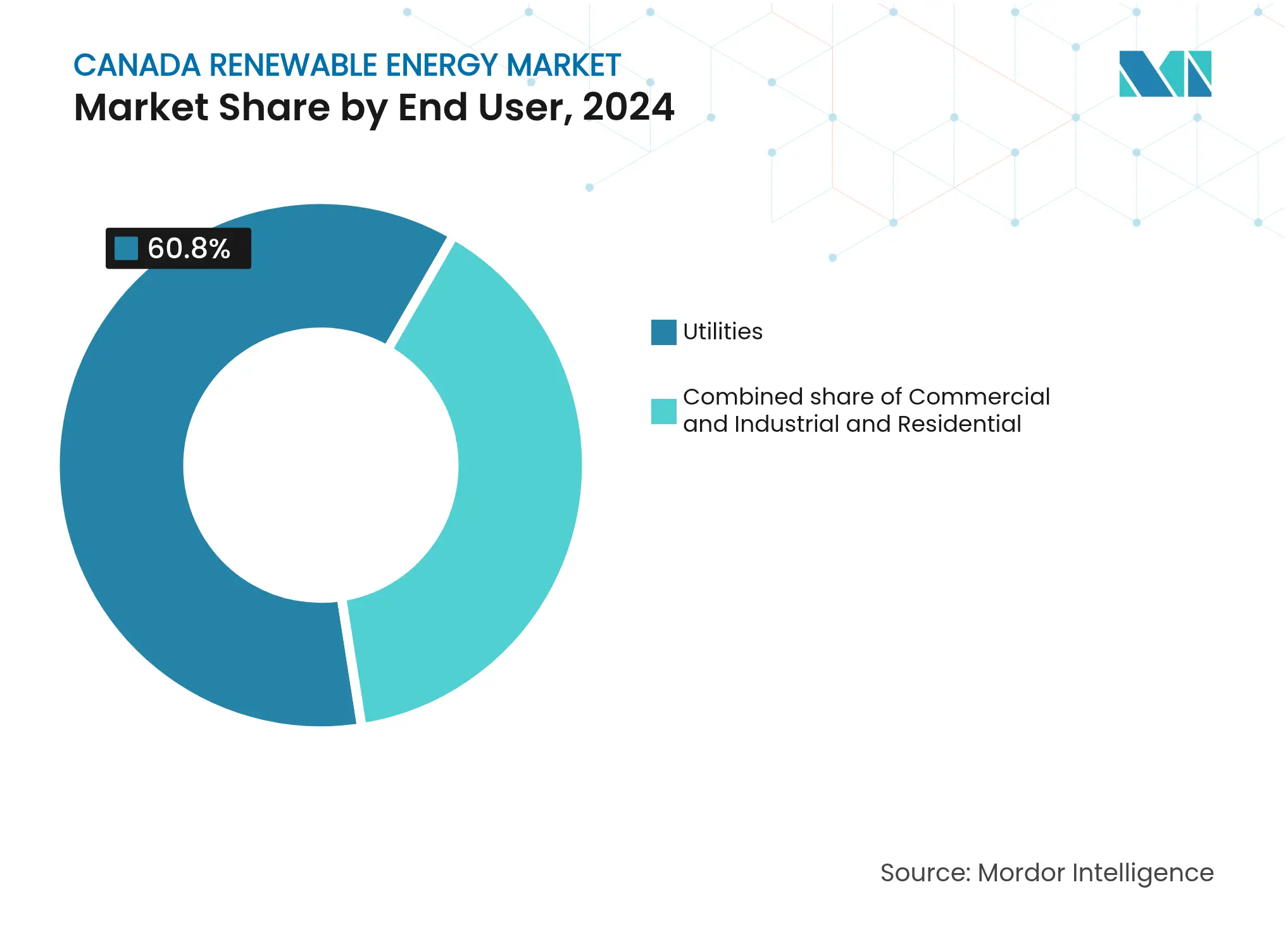

- エンドユーザー別では、電力会社が2024年の需要の60.8%を占め、住宅セグメントは2030年までCAGR 6.6%で拡大する見込みです。

カナダ再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦炭素価格の段階的引き上げ | +0.60% | 全国規模、アルバータ州およびサスカチュワン州で最も強い影響 | 中期(2〜4年) |

| 石炭から再生可能エネルギーへの転換加速義務 | +0.50% | アルバータ州、サスカチュワン州、ノバスコシア州 | 短期(2年以内) |

| 陸上風力・大規模太陽光発電(PV)のLCOE低下 | +0.40% | 全国規模、オンタリオ州・アルバータ州・ケベック州で早期の恩恵 | 中期(2〜4年) |

| データセンター・鉱業セクターによる企業間PPAの急増 | +0.30% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| 先住民族の持分所有フレームワークによる資本調達の解放 | +0.20% | ブリティッシュコロンビア州、プレーリー諸州、北部準州 | 長期(4年以上) |

| グリーン水素輸出回廊イニシアチブ | +0.20% | 大西洋岸諸州、ケベック州への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦炭素価格の段階的引き上げ

炭素料金の引き上げは化石燃料による発電コストを押し上げ、特に2030年までにCAD 1トン当たり170ドルへと料率が上昇するにつれ、再生可能エネルギーの競争力を高めています。[1]CBC News、「連邦炭素価格の段階的引き上げ」、cbc.ca 2024年に採択されたクリーン電力規制は、今世紀中頃までにゼロエミッション電力を義務付けており、電力会社に再生可能エネルギー設備の早期整備を迫っています。[2]カナダ官報、「クリーン電力規制2024年」、canadagazette.gc.ca 州ごとにコンプライアンスの進捗は異なりますが、価格シグナルは風力・太陽光開発事業者の長期収益確実性を高め、マーチャントプロジェクトを支援し、機関投資家が求める契約期間の長期化を促しています。

先住民族の持分所有フレームワークによる資本調達の解放

カナダ・インフラ銀行からMesgi'g Ugju's'n 2風力発電所への初の先住民族持分ローンとなるCAD 1億830万ドルの融資は、先住民族の参加が管理権を尊重しながら資金調達を解放する方法を示しています。[3]Yahoo Finance、「カナダ・インフラ銀行が先住民族の風力発電に資金提供」、finance.yahoo.com その後のBC Hydroの調達では、CAD 60億ドル相当の先住民族多数参加型プロジェクト9件が落札され、和解目標とエネルギー拡大の間の政策整合性が示されました。持分参加は許認可を加速し、社会的受容リスクを軽減し、地域経済に収益をもたらすことで、遠隔地の資源回廊における成長の持続可能なモデルを構築しています。

グリーン水素輸出回廊イニシアチブ

ドイツの需要家を対象としたCAD 80億ドルのニューファンドランド計画は、カナダが再生可能エネルギーベースの水素をヨーロッパに供給しようとする取り組みを示しています。BrookfieldのGazifère向け20MWの電解槽は、水素製造を既存のガスネットワークと組み合わせ、脱炭素化の経路を広げるハイブリッドインフラを実証しています。輸出回廊は新たな風力・太陽光建設を必要とし、余剰発電を吸収し、送電設備の増強を促すことで、電力セクターを超えた成長を促進しています。

データセンター・鉱業セクターによる企業間PPAの急増

MicrosoftとBrookfieldとの10.5GWのグローバル再生可能エネルギー契約は、電力会社の調達スケジュールを迂回するクリーンエネルギーへのハイパースケールの需要を示しています。アルバータ州のAIデータセンター相互接続ロードマップは、2028年までに1,200MWの新規負荷を目標とし、長期PPAをプロジェクトパイプラインに組み込んでいます。鉱業企業も同様のトレンドに追随し、エネルギーコスト削減と投資家のESG要件充足のために風力・太陽光を契約し、需要をさらに多様化しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電混雑とカーテールメントリスク | -0.40% | アルバータ州・オンタリオ州、サスカチュワン州でも新たな問題が浮上 | 短期(2年以内) |

| 州の長期にわたる立地許認可スケジュール | -0.30% | 全国規模、ブリティッシュコロンビア州・ケベック州で深刻な遅延 | 中期(2〜4年) |

| 太陽光発電・蓄電池向けクリティカルミネラルのサプライチェーン逼迫 | -0.20% | 全国規模、全州に影響 | 中期(2〜4年) |

| プロジェクトを遅延させる先住民族の土地権利紛争 | -0.20% | ブリティッシュコロンビア州、北部オンタリオ州、プレーリー諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送電混雑とカーテールメントリスク

急速な建設拡大がいくつかの回廊で送電容量を上回り、アルバータ電力系統運用者からカーテールメント警告が発せられ、Hydro-Québecは5,000kmの新規送電線にCAD 500億ドルを充当する計画を立てています。ボトルネックはプロジェクトの資金調達コストを引き上げ、増強が実現するまで収益を圧迫し、高資源地帯における近期の拡大を抑制しています。

太陽光発電・蓄電池向けクリティカルミネラルのサプライチェーン逼迫

カナダはリチウム、ニッケル、コバルトを採掘していますが、国内精製能力が限られているため、太陽光・蓄電池プロジェクトはグローバルなサプライ混乱にさらされています。[4]カナダ天然資源省、「クリティカルミネラル戦略」、nrcan.gc.ca CAD 40億ドルの連邦戦略が精製の国内化を目指していますが、施設の規模拡大には数年を要するため、予測期間中はプロジェクトが輸入価格変動にさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が基盤を担い、海洋エネルギーが急成長

水力発電は2024年の設備容量の75.6%を占め、カナダ再生可能エネルギー市場を支配しました。ラ・グランド(16GW)やサイトC(1.1GW)などの大規模プロジェクトが引き続きベースロード電力を供給しています。海洋エネルギーは小規模な基盤から出発しているものの、ファンディ湾の潮力アレイとバンクーバー島沖の波力パイロット事業の強みを背景に、連邦政府の新興再生可能エネルギー電力プログラムの資金援助を受けてCAGR 58.5%で拡大する見込みです。風力は2024年に1.8GWを追加し、設備利用率が40%を超え、土地リース費用が安く、開発事業者が容量支払いの資格取得のために蓄電池と組み合わせるアルバータ州のパリサーおよびサイプレス風力地帯に集中しています。太陽光は2024年に1.2GWを追加し、オンタリオ州とアルバータ州で単軸追尾装置付き両面モジュールを活用し、年間設備利用率は約20%となっています。

バイオエネルギーと地熱は合わせて2024年の設備容量の3%未満を占めるにとどまりましたが、ベースロード特性から両技術への関心が再び高まっています。ブリティッシュコロンビア州とケベック州のバイオエネルギー発電所は、州の再生可能エネルギー基準のもとで昨年、森林残材を活用して150MWを追加しました。アルバータ州の石油産業は枯渇した油井を転用しており、Eavorの5MW閉ループ地熱システムは水圧破砕なしに熱を採取するテンプレートを提供しています。揚水発電は、系統運用者が数時間規模の蓄電を求める中で復活しており、Ontario Power Generationは400MWのマーモラプロジェクトに着工し、カーテールメントを吸収して夜間ピーク時に放電する計画です。これらの変化は総じて、カナダ再生可能エネルギー市場が水力発電中心の従来型から多技術ポートフォリオへと多様化していることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社の支配から分散型モデルへのシフト

電力会社所有の発電事業者は2024年のエンドユーザー需要の61%を満たし、規模の経済と長期契約を活用して大規模水力・風力発電所の資金を調達しました。住宅セグメントは年率8%で成長しており、家庭が連邦クリーンテクノロジー投資クレジットの対象となる屋根置き太陽光パネルとリチウムイオン蓄電池を設置することで、既存事業者の小売販売量を侵食しています。商業需要家は将来の電力コストをヘッジし、持続可能性義務を果たすために直接PPAを締結し、鉱業・データセンター事業者はエネルギー豊富なアルバータ州で大規模太陽光発電を支えています。

分散型リソースは双方向の電力フローを必要とし、規制当局に系統連系規則と時間帯別料金の見直しを迫っています。メーター後方の集約資産が容量市場への参加を開始し、需要応答と補助サービスを提供しています。電力会社はこれに対応して配電自動化と需要家側蓄電池への投資を進め、販売量だけでなく系統信頼性を収益化するプラットフォームサービスモデルへと転換しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ケベック州は、既存の水力設備容量と風力設備を3倍に増やし、送電を近代化し、余剰電力を米国北東部に輸出するためのCAD 1,850億ドル戦略により、最大の州別シェアを誇っています。2024年の入札では1,550MWの風力が1キロワット時当たり7.8セントで調達され、インフレ圧力にもかかわらずコスト競争力を維持しています。先住民族パートナーシップがほとんどの新規プロジェクトを支え、コミュニティに持分と収益分配を付与することで許認可を円滑化しています。

ブリティッシュコロンビア州は2030年までに予測される15%の負荷増加に対応するため調達を加速しています。BC Hydroが最近落札した先住民族多数参加型の風力契約9件(年間約5,000GWh)は、和解優先事項と有利な沿岸風力条件を反映しています。同州は定められた閾値以下の風力発電所を環境アセスメントから免除し、先住民族との堅固な協議プロセスを維持しながらリードタイムを短縮しています。

アルバータ州は最近の再生可能エネルギー投資の75%を受け入れていますが、政策の不安定さに直面しています。6ヶ月間のモラトリアムは2024年初頭に解除されましたが、農地や景観地帯における土地利用規制が開発サイクルを長期化させています。系統安定性への懸念が市場再設計を促し、送電整備が発電追加に遅れをとっています。それでも、優れた太陽光照射量と豊富な風力資源は、規制の明確化が進めば大規模な潜在力を示唆しています。

競争環境

市場構造は中程度の集中状態を維持しています。Hydro-Québec、BC Hydro、Ontario Power Generationは水力発電設備と統合送電資産を所有することで自州において支配的地位を占めています。Brookfield Renewable Partners、Northland Power、Innergex Renewable Energyなどの独立系発電事業者は、洋上風力、大規模蓄電池、グローバル多角化を通じて拡大しています。先住民族の合弁事業が州の入札で勝利するケースが増え、競争上の序列を変え、プロジェクトファイナンスにコミュニティ所有を組み込んでいます。

統合が勢いを増しています。CDPQによるInnergexのCAD 100億ドルの買収は年金基金のプロジェクトパイプラインへの影響力を高め、LS PowerによるAlgonquinの再生可能エネルギー部門のCAD 25億ドルの買収は、長期カナダ契約へのエクスポージャーを求める米国資本の流入を示しています。開発事業者はマーチャントエクスポージャーと契約収益を組み合わせ、蓄電池からの補助サービス収益を取り込む多技術ポートフォリオを構築することで規制リスクをヘッジしています。

戦略的テーマには、グリーン水素への垂直統合、再生可能エネルギーとデータセンター負荷の共同立地、長時間蓄電の導入が含まれます。企業はカナダのクリティカルミネラル資源を活用して国内電池サプライチェーンの探索を進めていますが、精製能力の不足により当面の焦点は輸入セルにとどまっています。競争圧力がファイナンス構造のイノベーションを促し、収益ベースの証券化とシンセティックPPAが機関投資家の間で支持を集めています。

カナダ再生可能エネルギー産業リーダー

Hydro-Québec

Brookfield Renewable Partners

Ontario Power Generation

TransAlta Renewables

BC Hydro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カナダ・インフラ銀行がMesgi'g Ugju's'n 2風力発電所にCAD 1億830万ドルを投資し、初の先住民族持分ローンとして新たな所有権の先例を打ち立てました。

- 2025年3月:ノバスコシア州のグース・ハーバー・レイク風力プロジェクト(CAD 4億5,000万ドル)の建設が開始され、7MW級タービン24基を設置する予定です。

- 2025年2月:Innergex Renewable EnergyがCDPQによるCAD 100億ドルでの買収に合意し、独立系発電セグメントの統合が進みました。

- 2025年1月:LS PowerがAlgonquin Powerの大規模再生可能エネルギー部門のCAD 25億ドルの買収を完了しました。

カナダ再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーは、太陽光、風力、水、地熱、バイオマスなど、消費されるよりも速く補充される自然資源から得られます。これらの資源は枯渇しないと考えられており、電力・熱・燃料の生成に使用され、通常は化石燃料と比較して炭素フットプリントが低く、環境への影響が少ないとされています。

カナダ再生可能エネルギー市場は技術別およびエンドユーザー別にセグメント化されています。技術別では、太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模・大規模・揚水発電)、バイオエネルギー、地熱、海洋エネルギー(潮力および波力)にセグメント化されています。エンドユーザー別では、電力会社、商業・産業、住宅にセグメント化されています。本レポートはカナダの市場規模と予測も対象としています。

各セグメントの市場規模と予測は、設備容量(GW)に基づいて算出されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模・大規模・揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模・大規模・揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2025年のカナダ再生可能エネルギー市場の規模はどのくらいですか?

2025年の設備容量は115GWであり、CAGR 2.32%で2030年までに127.91GWに達する軌道にあります。

カナダの再生可能エネルギーにおいて最も急成長している技術はどれですか?

海洋エネルギーがCAGR 58.5%という予測成長率でトップを走っており、ファンディ湾の潮力発電および太平洋岸の波力発電プロジェクトが牽引しています。

カナダの再生可能エネルギーにおいて企業間電力購入契約(PPA)が重要な理由は何ですか?

データセンターおよび鉱業企業が2024年に1GWを超えるPPAを締結し、新規建設を加速させる収益の確実性を生み出しました。

カナダにおける近期の再生可能エネルギー成長を制限する要因は何ですか?

送電混雑と長期にわたる許認可スケジュールが予測CAGRから0.7パーセントポイントを押し下げています。

風力・太陽光の新規設備容量を最も多く追加している州はどこですか?

アルバータ州がリードしており、最新の入札で1.36GWを落札し、すでに6GWの風力・太陽光設備容量を有しています。

競争上の所有集中度はどの程度ですか?

上位5社が設備容量の約70%を支配しており、市場の集中度スコアは中程度の7となっています。

最終更新日: