カナダソーシャルコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

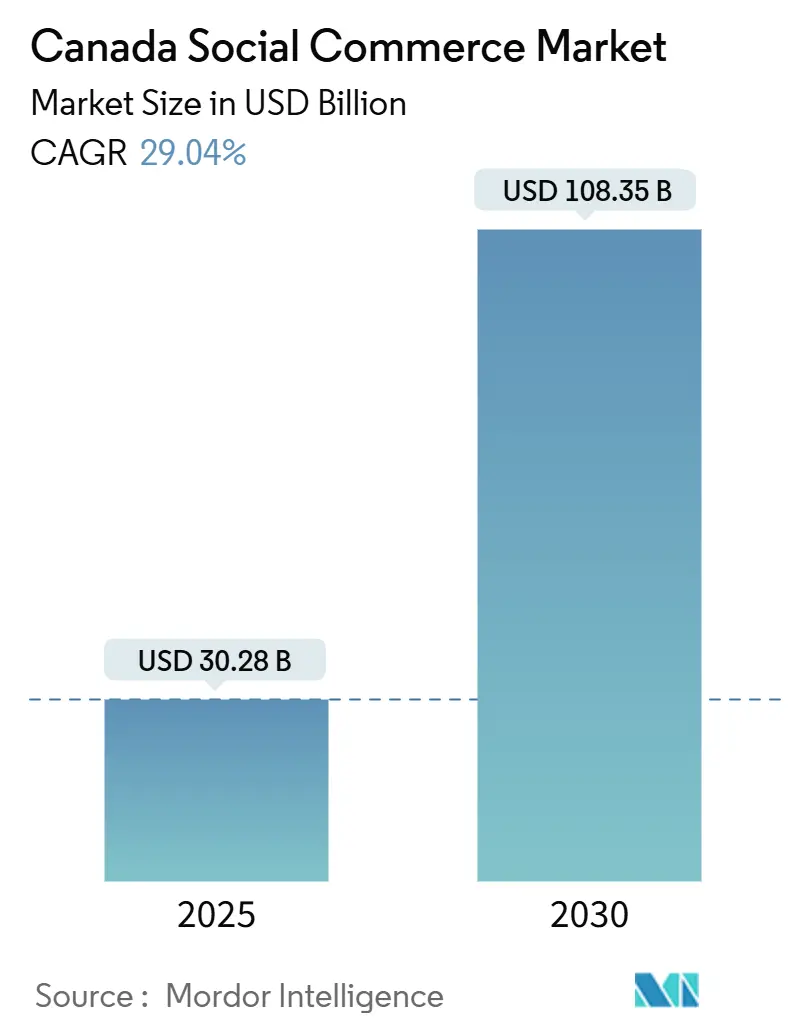

| 市場規模 (2025) | 30.28 十億米ドル |

| 市場規模 (2030) | 108.35 十億米ドル |

| 成長率 (2025 - 2030) | 29.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダソーシャルコマース市場分析

カナダソーシャルコマース市場規模は2025年に300億2,800万米ドルとなり、2030年までに1,083億5,000万米ドルに達すると予測されており、堅調な29.04%のCAGRを反映しています。モバイルファーストの購買習慣、動画中心の商品発見、アプリ内チェックアウトフローの合理化に牽引され、カナダのソーシャルコマース市場は従来の電子商取引よりも急速に拡大しています。2024年には、スマートフォン取引がソーシャル購買を主導し、商取引におけるモバイルデバイスへの依存度の高まりを反映しています。同様に、ビデオコマースが重要なチャネルとして台頭し、市場における視覚的・インタラクティブなフォーマットへのシフトが強調されています。Interac対応決済を促進する規制措置と、バンクーバーからハリファックスにわたる確立された当日配送ロジスティクスネットワークが、セクターの持続的な成長を支える必要なインフラを提供しています。競争は中程度であり、Shopifyが多数の国内マーチャントのソーシャルストアフロント構築を支援しています。一方、Meta、ByteDance、Amazonなどのグローバルプレーヤーは、クリエイターの収益化と決済ソリューションの合理化の統合に積極的に取り組んでいます。

主要レポートのポイント

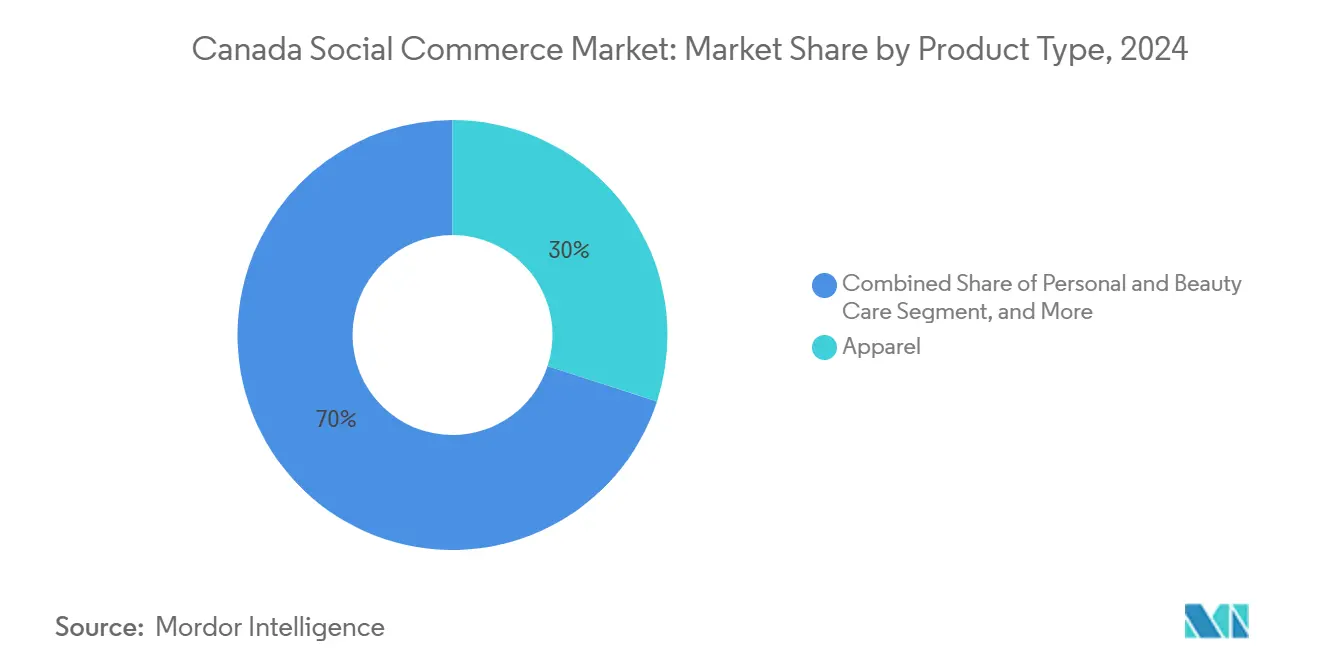

- 製品タイプ別では、アパレルが2024年のカナダソーシャルコマース市場シェアの29.77%を占めてトップとなり、パーソナルケア・ビューティーケアは2030年にかけて29.13%のCAGRで成長する見込みです。

- デバイス別では、スマートフォン取引が2024年のカナダソーシャルコマース市場規模の91.11%を占め、このカテゴリーは2030年にかけて29.23%のCAGRで拡大すると予測されています。

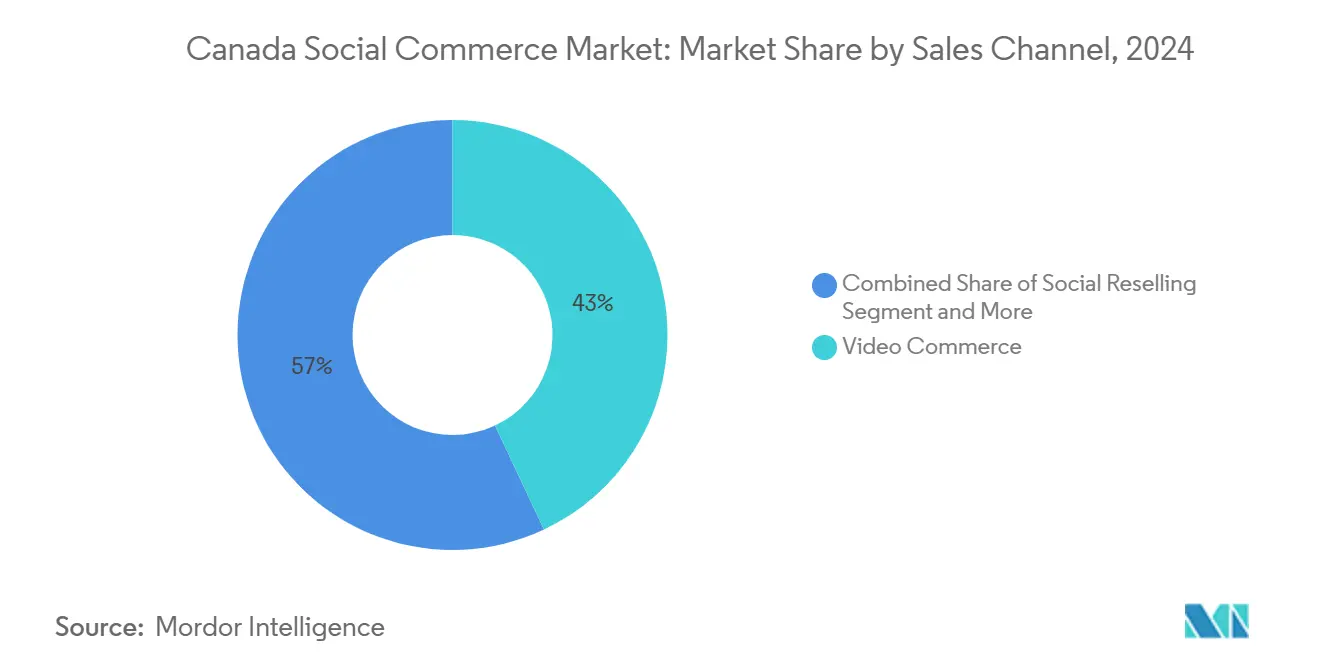

- 販売チャネル別では、ビデオコマースが2024年に43.21%の収益シェアを獲得し、ソーシャルリセリングは2030年にかけて31.01%のCAGRで拡大しています。

カナダソーシャルコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アプリ内チェックアウト機能の台頭 | + 6.2% | トロント、バンクーバー、モントリオールで早期の恩恵を受ける全国規模 | 中期(2〜4年) |

| モバイルファーストのミレニアル世代の小売支出シェアの拡大 | + 7.8% | 全国 | 長期(4年以上) |

| プラットフォームによる広告から購買へのコンバージョントラッキングの強化 | + 4.1% | 全国 | 短期(2年以内) |

| クリエイターとブランドのパートナーシップの拡大 | + 5.3% | 全国、都市部に集中 | 中期(2〜4年) |

| Interac対応ソーシャル決済の全国展開 | + 3.7% | 全国 | 短期(2年以内) |

| TikTokを通じてカナダを標的とする米国越境マイクロブランド | + 2.9% | 全国、国境沿いの州でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アプリ内チェックアウト機能の台頭

プラットフォームネイティブの決済フローは、以前は大きな課題であったカート放棄率を効果的に低下させました。例えば、カナダの決済処理業者と統合されたMetaのInstagramチェックアウトは、従来のブラウザベースのフローと比較して完了時間を改善しました。[1]Shopify、「カナダのマーチャント向けソーシャルコマースソリューション」、shopify.com 同様に、ソーシャルアプリ内で利用されるApple PayおよびGoogle Payは、ユーザーに馴染みのあるインターフェースを提供することでコンバージョンを向上させます。ワンクリック機能を備えたShop Payは、ファッションやビューティーアイテムの衝動買いを簡素化することでカナダのマーチャントを支援し、従来のウェブストアプロセスよりも効率的な代替手段を提供しています。さらに、ペイメントカード業界データセキュリティ基準への準拠が信頼を確保し、取引効率を維持しています。

モバイルファーストのミレニアル世代の小売支出の拡大

28〜43歳のミレニアル世代は小売支出に大きく貢献しており、主にモバイルデバイスを通じて購買を開始しています。ソーシャルチェックアウトへの親しみやすさが、カナダのソーシャルコマース市場の成長を牽引しています。このデモグラフィックに合わせたビジュアルストーリーテリングに注力するブランドは、より高いコンバージョン率を達成しています。2024年、Aritziaはオンライン収益の相当部分がInstagramおよびTikTokからの参照によるものであると報告しました。Z世代の収入ポテンシャルが高まるにつれ、このトレンドをさらに加速させることが期待されています。さらに、カナダ銀行の調査では、昨年ミレニアル世代の間でモバイル決済が広く普及していることが示されました。

広告から購買へのコンバージョントラッキングの強化

2024年、MetaのコンバージョンズAPIおよびTikTokのイベントAPIを通じた高度なアトリビューションを活用したカナダの小売業者は、費用対効果を高め、予算配分を改善しました。これらのツールはソーシャルメディアのインプレッションを完了した取引に直接結びつけ、マーケターがデータに基づいた予算決定を行えるようにします。さらに、ロイヤルティプログラムのファーストパーティデータをプラットフォームピクセルと統合することで、小売業者はiOS 14.5で導入されたプライバシー要件を遵守しながら、ダイナミックプライシングとパーソナライズされた商品レコメンデーションを実装できます。

クリエイターとブランドのパートナーシップの拡大

インフルエンサーマーケティングは、散発的な推薦から、クリエイターのインセンティブをブランドの目標に合わせた構造的な収益分配モデルへと移行しています。カナダでは、中堅クリエイターは通常1投稿あたりCAD 500〜2,000を稼ぎ、マクロインフルエンサーはキャンペーンあたりより高い報酬を得ています。[2]カナダラジオテレビ通信委員会、「デジタルプラットフォーム規制」、crtc.gc.ca 2024年、Shopify Collabsはカナダ全土で多数のパートナーシップを促進し、売上に大きく貢献しました。Lululemonのアンバサダーネットワークは、ソーシャルコマース収益を促進する長期的なコラボレーションの価値を示す好例です。[3]Lululemon、「アンバサダーネットワークのパフォーマンス」、lululemon.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法案C-27によるデータプライバシーの強化 | -3.8% | 全国 | 短期(2年以内) |

| 模倣品と消費者信頼の問題 | -2.1% | 全国 | 中期(2〜4年) |

| 当日配送の単位経済性の上昇 | -1.7% | 都市部、特にトロント、バンクーバー | 短期(2年以内) |

| 州ごとに異なる消費税コンプライアンスの断片化 | -1.4% | 全国、州によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法案C-27によるデータプライバシーの強化

消費者プライバシー保護法の下、プラットフォームは必須サービス以外のデータ利用について明示的なユーザー同意を確保しなければなりません。この措置は、ソーシャルコマースの効率を高める詳細なターゲティングを制限することを目的としています。さらに、プラットフォームは「プライバシー・バイ・デザイン」システムを採用し、ユーザーが開始するデータ削除を容易にすることが求められています。規模によって異なりますが、コンプライアンスコストはCAD 50,000〜CAD 500,000と大きく異なる場合があります。[4]カナダ議会、「法案C-27消費者プライバシー保護法」、parl.ca 同意疲れや広告精度の低下といった課題は当初明らかですが、消費者信頼の向上の可能性は長期的に大きなメリットをもたらす可能性があります。

模倣品と消費者信頼の問題

2024年、カナダ王立騎馬警察(RCMP)はソーシャル取引に関連する模倣品の押収が大幅に増加したことを確認し、購買者の信頼に影響を与えました。[5]カナダ王立騎馬警察、「模倣品取締統計」、rcmp-grc.gc.ca 苦情はファッションアクセサリー、電子機器、ビューティー製品に集中しており、多くの消費者が連邦機関に詐欺を報告しました。より厳格な販売者確認プログラムはオンボーディングコストを増加させ、中小マーチャントに課題をもたらす可能性がありますが、これらの措置はカナダのソーシャルコマース市場の健全性を維持するために不可欠と考えられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビューティーの加速にもかかわらずアパレルがリード

アパレルは2024年のカナダソーシャルコマース市場の29.77%を占め、成熟したサプライチェーンとファッション中心のプラットフォームでの高い視認性により、明確なリーダーシップを維持しました。しかし、パーソナルケア・ビューティーケアは29.13%のCAGRで拡大しており、メイクアップチュートリアルやスキンケアルーティンが数分以内に視聴を購買に変えることでその差を縮めています。SephoraのInstagramショッピングとの統合は、ウェブのみのファネルと比較して高いコンバージョン率を示しています。アクセサリーは衝動買いされることが多く、ホーム製品はPinterestでキュレートされたスペースを紹介するデコールインフルエンサーに支えられて需要が増加しています。一方、健康サプリメントベンダーはHealth Canadaの厳格な監督下で運営されており、スケーラビリティよりも消費者の安全を優先しています。食品・飲料セクターでは、地元調達をストーリーテリングで強調し、カナダ食品検査庁の規制を遵守することで消費者の信頼を構築するアルチザナルブランドが注目を集めています。

今後数年間、アパレルの販売量は成長が見込まれますが、ビューティーセクターのより速い成長率は、カナダのソーシャルコマース市場においてアパレルを上回る可能性を示しています。クリエイターのルーティンと合理化された購買プロセスを統合するブランドは、大きな優位性を達成する可能性が高いです。主要カテゴリーを超えて、アクセサリーは低い返品率により強い利益率を維持することが期待されています。ホーム製品はAR対応のビジュアライゼーションを活用して、高接触アイテムに関する消費者の躊躇を解消することが予想されます。食品販売業者は当日コールドチェーンロジスティクスの進歩から恩恵を受ける立場にあり、コンプライアンスに準拠したサプリメントメーカーは製品の有効性を裏付けるために専門家主導の動画コンテンツに依存することが期待されています。

デバイス別:スマートフォンの優位性がコマースを再形成

スマートフォンは昨年のソーシャルコマース購買の91.11%を生み出し、カナダ全土でモバイルファースト文化が定着していることを反映しています。このカテゴリーは5Gの拡大とシームレスなモバイルウォレットに支えられ、2030年にかけて29.23%のCAGRを記録する見込みです。ノートパソコンとデスクトップは高検討アイテムの詳細な調査において引き続き関連性を持ちますが、カナダのソーシャルコマース市場におけるその役割は徐々に低下しています。このシフトは、携帯デバイスにおけるARおよびAI駆動のショッピングアシスタントへの嗜好の高まりと一致しています。

モバイルエコシステムに統合されたデジタル決済プラットフォームは、より迅速なチェックアウトを促進し、多くの消費者の購買プロセスを合理化しています。さらに、モバイルデバイスで商品を発見してデスクトップで購買を完了するという行動は、ソーシャルアプリケーションがカタログと決済機能を継続的に強化するにつれて一般的でなくなっています。この進化は、従来のウェブストアフロントに対して、モバイルエコシステムで現在普及している利便性と機能性を採用するよう圧力をかけています。

販売チャネル別:ビデオコマースが商品発見を変革

ビデオコマースは2024年に43.21%の収益シェアを獲得し、ストーリーテリングと購買を結びつける比類のない効果を示しました。カナダでは、ソーシャルコマースが開封動画、短尺試着動画、ライブ質疑応答セッションの活用を重視しています。ライブストリームイベント、ショッパブルリール、チュートリアルクリップなどのフォーマットにより、視聴者はリアルタイムで観察、質問、購買決定を行うことができ、デモンストレーションが必要な製品を効果的にサポートしています。

ソーシャルリセリングは31.01%のCAGRでトップの成長を示し、持続可能な購買とコミュニティによる検証への消費者の関心に牽引されています。Poshmarkはカナダでのローンチから6ヶ月以内にユーザーベースを拡大しました。InstagramショッピングとFacebook Marketplaceはソーシャルコマースの主要プレーヤーであり続けており、グループ購入は特にバルク商品において存在感を確立しています。さらに、商品レビュープラットフォームにより、購買者は購入前にアイテムを十分に評価できます。これは、購買者が購買決定前に複数の情報源を参照することが多いという調査結果と一致しています。

地域分析

2024年、トロント、バンクーバー、モントリオールがカナダのソーシャルコマース市場の主要な貢献都市として台頭しました。これらの都市は、高度なファイバーおよび5Gインフラと、当日サービスが可能な効率的な配送ネットワークに支えられた、ミレニアル世代とZ世代の集中した人口を特徴としています。バンクーバーのテクノロジーコリドーとアジアブランドへの近接性は、北米の消費者を対象とした電子機器やファッションを中心とした越境販売を促進しています。

ケベック州はフランス語の消費者保護開示を義務付け、独自の消費税徴収規制を実施しており、プラットフォームに多言語インターフェースの組み込みと州基準への準拠を求めています。ブリティッシュコロンビア州では、販売者は州売上税に準拠するためにチェックアウト時の税金送金を自動化しなければなりません。ハリファックスを先頭とするアトランティックカナダは、ブロードバンドインフラへの投資と、ラストマイル配送業務を支えるギグエコノミー労働力の拡大により急速な成長を遂げています。

北部準州は低い人口密度と高い配送コストという課題に直面していますが、衛星ブロードバンドプロジェクトがこれらの問題への対処を支援しています。カナダラジオテレビ通信委員会はコンテンツ規制を全国的に標準化し、州機関が紛争解決を担当することで、消費者保護と地域適応性のバランスをとるガバナンス構造を形成しています。

競争環境

カナダのソーシャルコマース市場は中程度に断片化しています。MetaはInstagramショッピングとFacebook Marketplaceを活用してカテゴリーでの地位を維持しています。Shopifyは中小企業にソーシャルストアフロントソリューションを提供し、中小マーチャントが効果的に競争できるようにしています。TikTokは高いユーザーエンゲージメントを達成していますが、プライバシー規制による監視の強化に直面しています。Amazon CanadaはインフルエンサーコンテンツへのAmazon Payの統合のためにTikTokおよびInstagramと協力し、ソーシャルによる商品発見とロジスティクス能力を結びつけています。

Lightspeed Commerceは販売時点管理データをソーシャルプラットフォームと統合し、物理チャネルとデジタルチャネルにわたるシームレスな体験を創出しています。Canadian TireやThe Bayなどの確立された小売業者は、TikTokキャンペーンでロイヤルティプログラムを活用し、店内で閲覧してオンラインで購買を完了する顧客をターゲットにしています。Shopifyの2024年の「ソーシャルコマースアトリビューションシステム」に関する特許出願を含む特許申請は、トラッキングと効率改善における継続的なイノベーションを示しています。

新規参入者はニッチセグメントに注力しています。DepopやPoshmarkなどのリセールプラットフォームは中古ファッションに集中し、地域の専門業者は食料品のマイクロフルフィルメントや先住民の工芸品に対応しています。個人情報保護および電子文書法に沿ったプライバシーフレームワークを持つプラットフォームは規模の経済から恩恵を受け、コンプライアンスリソースが限られたスタートアップに課題をもたらしています。

カナダソーシャルコマース産業リーダー

Shopify Inc.

Meta Platforms Inc.

ByteDance Ltd.

Amazon.com Inc.

Pinterest Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Interacはソーシャル決済APIを導入し、生体認証によって保護された主要ソーシャルアプリケーション内での個人間送金を可能にしました。Accept/Pay GlobalとInteracの協力によるリアルタイム決済の開始は、カナダのソーシャルコマース市場にとって注目すべき発展です。このイニシアチブは即時かつ安全な取引をサポートし、消費者の信頼と運用効率の両方を向上させます。API駆動のソリューションは、効率的な金融プロセスに依存するソーシャルコマースプラットフォームに不可欠な迅速な支払い、給与計算、企業間決済を促進します。決済インフラをアップグレードすることで、カナダのマーチャントは進化するデジタル経済での運営により適した状態になります。

- 2025年5月:ShopifyはAI駆動のレコメンデーションと収益分配ツールを組み込んだ強化版クリエイターコマースプラットフォームを導入しました。このアップデートはクリエイターへの自動支払いとリアルタイム分析を促進します。プラットフォームはストア作成を簡素化し、デザイン自動化のためのAI生成テーマブロックを活用し、AIアシスタントのSidekickを通じて顧客エンゲージメントを向上させます。技術的な課題に対処しパーソナライゼーションを強化することで、Shopifyはカナダのマーチャントが進化するソーシャルコマース環境に適応し、デジタル小売業務の進歩を推進することを支援します。

- 2025年5月:Pinterestは商品発見とチェックアウトプロセスを簡素化するためのビジュアル検索とマーチャント確認ツールを導入しました。ユーザーが画像から直接ショッピングし、スタイル、色、シーンに基づいて検索を絞り込めるようにすることで、Pinterestはパーソナライズされたショッピング体験の向上を目指しています。生成AIを活用したこれらのツールは、カナダのモバイル重視でファッション意識の高い消費者の嗜好に応えるよう設計されており、ソーシャルコマースをより合理化しています。カナダでの展開は地元マーチャントを支援し、ビジュアルファーストのオンラインショッピングの採用増加と一致しています。

- 2024年9月:Amazon Canadaはプライム会員がワンクリック購買を行えるよう、TikTokおよびInstagramにAmazon Payを統合しました。この統合により、カナダのマーチャントはTikTok広告内にプライムブランディングを表示し、リアルタイムの配送見積もりを提供して、ウェブサイトへのトラフィックを誘導できます。Amazonのロジスティクス能力とTikTokのリーチを組み合わせることで、このイニシアチブは消費者の信頼を強化し、コンバージョン率を改善し、地元販売者がモバイル重視の動画ベースのショッピング環境に適応することを支援します。

カナダソーシャルコマース市場レポートの範囲

カナダソーシャルコマース市場レポートは、製品タイプ(アパレル、パーソナルケア・ビューティーケア、アクセサリー、ホーム製品、健康サプリメント、食品・飲料、その他の製品タイプ)、デバイス(ノートパソコン・デスクトップ、スマートフォン)、販売チャネル(ビデオコマース、ソーシャルネットワーク主導型コマース、ソーシャルリセリング、グループ購入・チーム購入、その他)、地域(カナダ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| アパレル |

| パーソナルケア・ビューティーケア |

| アクセサリー |

| ホーム製品 |

| 健康サプリメント |

| 食品・飲料 |

| その他の製品タイプ |

| ノートパソコン・デスクトップ |

| スマートフォン |

| ビデオコマース |

| ソーシャルネットワーク主導型コマース |

| ソーシャルリセリング |

| グループ購入・チーム購入 |

| 商品レビュー・発見プラットフォーム |

| 製品タイプ別 | アパレル |

| パーソナルケア・ビューティーケア | |

| アクセサリー | |

| ホーム製品 | |

| 健康サプリメント | |

| 食品・飲料 | |

| その他の製品タイプ | |

| デバイス別 | ノートパソコン・デスクトップ |

| スマートフォン | |

| 販売チャネル別 | ビデオコマース |

| ソーシャルネットワーク主導型コマース | |

| ソーシャルリセリング | |

| グループ購入・チーム購入 | |

| 商品レビュー・発見プラットフォーム |

レポートで回答される主要な質問

2025年のカナダソーシャルコマース市場の規模はどのくらいですか?

市場は2025年に300億2,800万米ドルと評価されており、2030年にかけて29.04%のCAGRが予測されています。

カナダのソーシャルプラットフォームで最も急速に成長している製品カテゴリーはどれですか?

パーソナルケア・ビューティーケアが29.13%のCAGRで成長をリードし、長年にわたるアパレルの優位性に挑戦しています。

カナダのソーシャルコマース購買のうち、スマートフォンで行われる割合はどのくらいですか?

スマートフォンは2024年の取引の91.11%を占めており、その優位性はさらに高まっています。

ビデオコマースはカナダの消費者の購買行動にどのような影響を与えていますか?

動画フォーマットは売上の43.21%を占め、視聴者を購買者に変えるデモンストレーションとストーリーテリングを提供しています。

カナダのソーシャルコマースにおけるデータプライバシーを形成している法律は何ですか?

法案C-27の消費者プライバシー保護法は、プラットフォームに対して厳格な同意とデータポータビリティのルールを設定しています。

カナダでソーシャルコマースの売上が最も高い地域はどこですか?

トロント、バンクーバー、モントリオールが合わせて全国販売量の約60%を生み出しており、トロント単独で28%を占めています。

最終更新日: