カナダデータセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

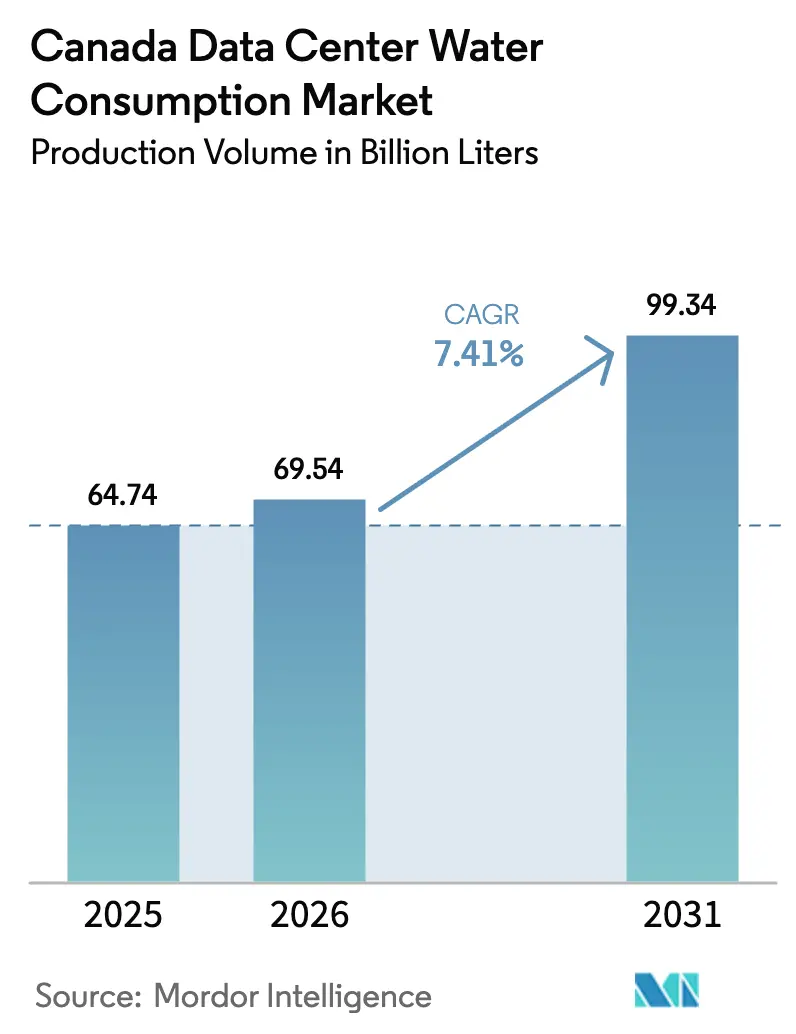

| 基準年の市場規模 (2025) | 64.74 十億リットル |

| 市場取引高 (2026) | 69.54 十億リットル |

| 市場取引高 (2031) | 99.34 十億リットル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダデータセンター水消費市場分析

カナダデータセンター水消費市場規模は2025年に647億4,000万リットルと評価され、2026年の694億5,400万リットルから2031年には993億4,000万リットルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.41%です。ハイパースケールおよびコロケーション事業者による投資の強化、人工知能ワークロード向け液体冷却アーキテクチャへの移行、非飲料水調達を奨励する州の優遇措置が主要な需要促進要因です。処理済み排水がすでに総取水量の半分以上を供給しており、事業者が自治体の上限を回避し地域の反発を抑えるために冷却ループを再設計していることを示しています。大手公益事業者による急速な料金引き上げと、廃熱を収益化する地域熱供給パートナーシップが調達戦略を形成し、閉ループ設計への移行を加速させています。競争上の差別化は、複数年にわたる取水権の確保、廃熱再利用ネットワークの統合、ESG審査に耐えうる詳細な水使用強度指標の開示能力に基づいています。

主要レポートのポイント

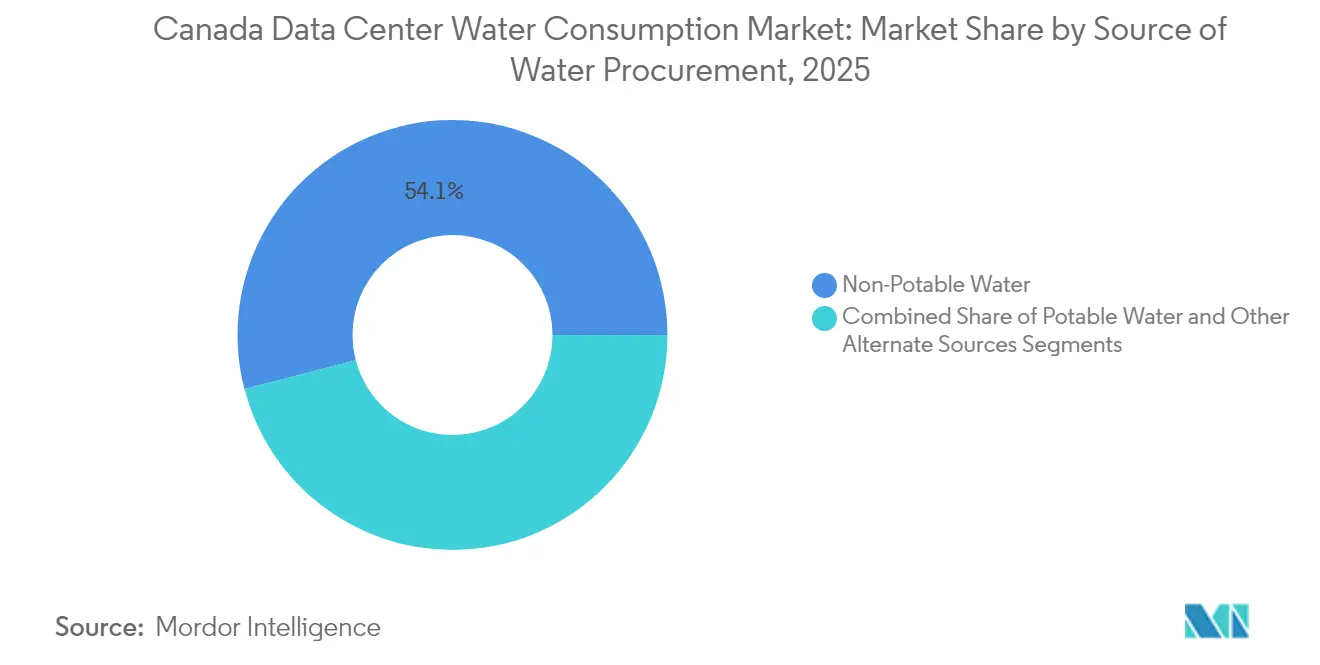

- 水調達源別では、非飲料水が2025年のカナダデータセンター水消費市場シェアの54.05%を占め、その他の代替水源は2031年までに8.78%のCAGRで拡大する見込みです。

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のカナダデータセンター水消費市場規模の51.10%を占め、コロケーションセグメントは2031年までに8.62%のCAGRで成長する見込みです。

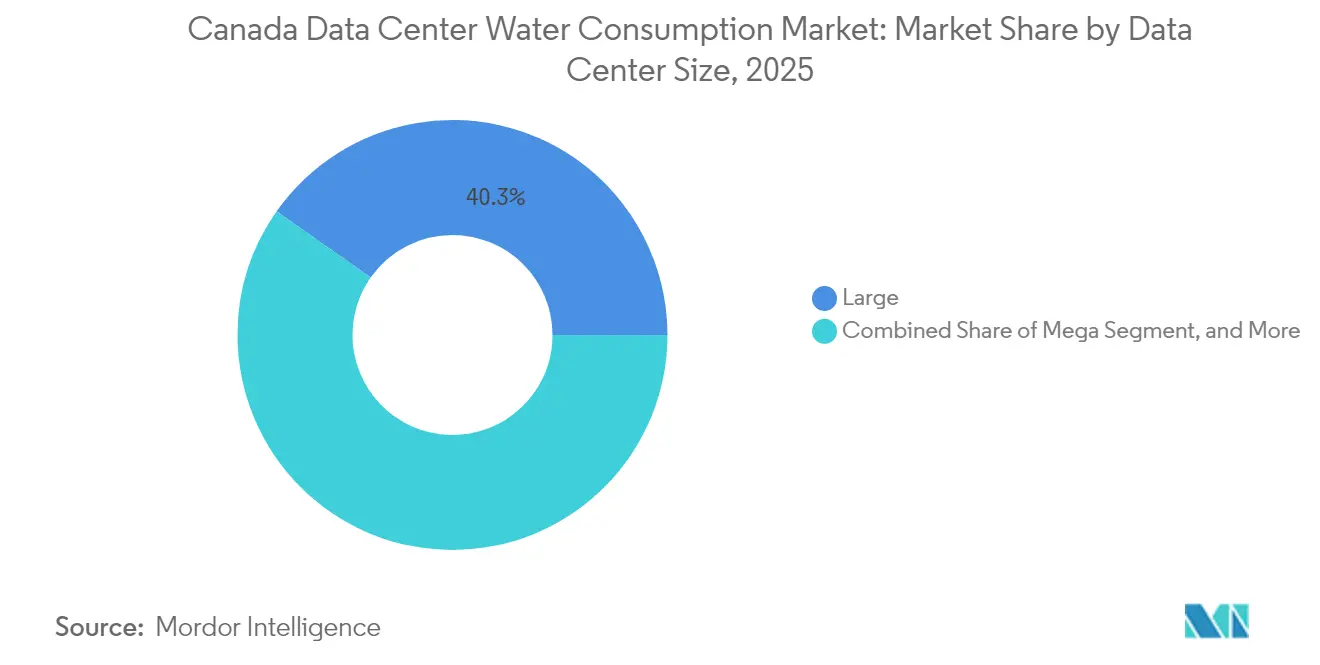

- データセンターサイズ別では、大規模データセンターが2025年のカナダデータセンター水消費市場規模の40.25%のシェアを保持しており、メガ施設は2026年から2031年の間に9.17%のCAGRで成長すると予測されています。

- 冷却技術別では、冷水システムが2025年のカナダデータセンター水消費市場シェアの43.35%をリードし、液体浸漬冷却は2031年までに最高のCAGR9.28%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダデータセンター水消費市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびコロケーション投資の急増 | +1.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州 | 中期(2〜4年) |

| AI・5G展開の加速によるラック密度の上昇 | +2.1% | オンタリオ州、ケベック州、アルバータ州への波及 | 短期(2年以内) |

| 液体冷却への移行によるkWあたりの水使用量増加 | +1.5% | ケベック州、オンタリオ州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| 持続可能なデータセンター設計に対する連邦・州の優遇措置 | +0.9% | 全国、ケベック州・ブリティッシュコロンビア州での早期効果 | 長期(4年以上) |

| 地域エネルギーネットワークとの廃熱再利用協定 | +0.7% | オンタリオ州(トロント)、ケベック州(モントリオール)、ブリティッシュコロンビア州(バンクーバー) | 長期(4年以上) |

| 将来の供給確保のための処理済み排水の活用拡大 | +1.2% | アルバータ州、オンタリオ州、ケベック州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーション投資の急増

ハイパースケールおよびマルチテナント事業者による設備投資は2024年に75億カナダドルを超え、eStruxtureの7億5,000万カナダドルのカルガリーキャンパスとOVHcloudの1億4,500万カナダドルのトロント拡張がこの新規建設の波を象徴しています。これらのプロジェクトの多くは、長期取水許可と閉ループ冷却ハードウェアを補助する税額控除を提供する州に集中しています。エンタープライズワークロードの共有施設への統合により、ラックあたりの水使用強度は最大30%削減されますが、ITの総負荷が効率改善を上回るペースで拡大しているため、絶対的な取水量は増加しています。連邦政府が資金提供するカナダインフラプログラムへの投資は液体冷却アップグレードの最大40%を補助し、回収期間を短縮して従来の空冷ホールを拡張パイプラインから排除しています。[1]カナダ政府、「カナダインフラプログラムへの投資」、infrastructure.gc.ca 事業者が旧式の蒸発冷却塔を廃熱再利用ループに置き換えるにつれ、カナダデータセンター水消費市場は構造的な追い風を受けています。

AI・5G展開の加速によるラック密度の上昇

NVIDIA H100およびAMD MI300アクセラレーターが主流となった2024年には、ラック密度が2023年の8kWからピーク140kWへと急上昇し、空冷システムでは熱制御が不十分となりました。チップ直接冷却プレートと浸漬タンクは施設レベルの取水量を40〜60%増加させますが、ファン負荷の低減により消費エネルギーを25〜35%削減するため、州の電力が炭素制約を受けている場合には水を優先するトレードオフが生じます。カナダ放送通信委員会による89億カナダドルの5Gスペクトラムオークションは継続的なエッジ展開を示しており、自治体の供給に依存する郊外サイトの数を増加させています。その結果、カナダデータセンター水消費市場は、単純な床面積の拡大よりもAIコンピューティングの成長をより密接に追跡するようになっています。

液体冷却への移行によるkWあたりの水使用量増加

浸漬およびチップ直接冷却システムは2024年に1kWhあたり1.8〜2.2リットルを消費したのに対し、冷水空調ハンドラーは0.9〜1.3リットルでした。しかし、廃熱の60〜80%を地域熱供給ネットワークを通じて有効活用できるため、事業者はこの差を許容しています。Microsoftのトロントキャンパスは熱出力をEnwave Energyの市内パイプループに転送し、年間60万カナダドルの収益を生み出し、天然ガスボイラーを代替しています。[2]Enwave Energy、「Microsoftとの地域熱供給パートナーシップ」、enwave.com ハイドロ・ケベックは熱を輸出するサイトに15%の電力割引を付与し、追加の優遇措置を提供しています。これらの経済的トレンドは、カナダデータセンター水消費市場を、水をコストセンターから収益創出源へと転換する技術へと向かわせています。

持続可能なデータセンター設計に対する連邦・州の優遇措置

2024年の連邦予算では、水使用効率が1kWhあたり0.5リットル未満を達成した施設に対して30%の還付可能税額控除が導入され、ブリティッシュコロンビア州のCleanBCプログラムは非飲料水調達インフラの資本コストの半額を補助します。ケベック州のC-Vert税額控除は、閉ループシステムが蒸発損失を排除する場合に還付率を40%に引き上げます。これらの政策により、高度な冷却改修の回収期間が7年から4年に短縮され、電力炭素強度と進歩的な水政策を一致させる州への新規設備投資が促進されています。その結果、カナダデータセンター水消費市場内の地域シェアはケベック州とブリティッシュコロンビア州に傾いています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域社会の監視と取水許可の上限 | -1.3% | オンタリオ州、アルバータ州、ブリティッシュコロンビア州 | 短期(2年以内) |

| 公益事業者による水道・下水道料金の上昇 | -0.9% | オンタリオ州、ケベック州 | 中期(2〜4年) |

| 他のセクターとの淡水をめぐる競争の激化 | -0.7% | アルバータ州、オンタリオ州 | 長期(4年以上) |

| 開示された水フットプリントに関するESG主導の責任の増大 | -0.6% | 全国、オンタリオ州・ブリティッシュコロンビア州での監視強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域社会の監視と取水許可の上限

2024年には、自治体が帯水層への負荷と経済的利益を比較検討した結果、8件の許可申請が遅延または却下されました。オンタリオ州イニスフィルは、住民が井戸水位への懸念を示したことを受け、50MWの提案を却下したことで有名です。[3]イニスフィル町、「データセンター取水許可の却下」、innisfil.ca アルバータ州の水法は現在、権利取得のタイムラインに2年を追加する可能性のある高額な水文地質調査を義務付けています。ブリティッシュコロンビア州の優先権制度はデータセンターを最低配分層に位置付けており、干ばつ時には削減が生じる可能性があります。そのため、事業者はサイト選定プロセスの早い段階で非飲料水契約を構築しますが、現在三次処理済み排水を提供できる自治体の処理施設は12か所のみであり、カナダデータセンター水消費市場内の成長拠点を制約しています。

公益事業者による水道・下水道料金の上昇

オンタリオ州とケベック州の公益事業者は2024年に300億カナダドルのインフラ更新を賄うために水道・下水道料金を8〜12%引き上げ、トロントの典型的な10MW施設の年間運営費に27万カナダドルを追加しました。モントリオールの段階的排水料金は現在、1リットルあたり0.0038カナダドルで一過性設計にペナルティを課しています。アルバータ州の規制当局は、月間1万立方メートルを超える排水事業者に対してプレミアム料金を提案しています。これらの追加料金は複数年の顧客契約に縛られたコロケーションの利益率を圧迫し、新規建設のハードルレートを引き上げることで、カナダデータセンター水消費市場のベースライン成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:非飲料水協定が優位

非飲料水協定は2025年のカナダデータセンター水消費市場シェアの54.05%を占め、事業者が自治体の許可上限からプロジェクトを守ろうとする動きを反映しています。処理済み排水、産業用グレーウォーター、雨水収集供給は、設備費用の最大40%を補助する連邦補助金に支えられ、8.78%のCAGRで増加しました。Googleの米国における三次廃水活用の成功がカナダのサイト選定戦略に影響を与え、トロントとモントリオールが廃水処理施設の処理能力増強を迅速に進めるよう促しています。飲料水は依然として小規模エンタープライズサイトの基盤となっていますが、料金の上昇により、中規模施設でもオンサイトリサイクルユニットの評価を始めています。その結果、下水処理の高度化における州間の差異が、カナダデータセンター水消費市場全体の資本展開パターンを形成しています。

投資は三次処理が可能な自治体処理施設の近くに集中しており、トロント、モントリオール、カルガリー、バンクーバーが中規模都市よりも低い実効水コストを享受する二層構造の環境を生み出しています。雨水収集は、高降水量が屋根収集量を増加させるブリティッシュコロンビア州とアルバータ州のエッジモジュールで台頭しています。ケベック州の75%非飲料水供給を使用するプロジェクトに対する6か月の迅速審査がさらに普及を加速させており、これらの政策的恩恵により、カナダデータセンター水消費市場規模における非飲料水の割合は2031年までに60%を超えると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドがリード、コロケーションが加速

クラウドプロバイダーは2025年に需要の51.10%を吸収しました。これは、AIトレーニングクラスターが従来のエンタープライズホールの2〜3倍の冷却水を消費するためです。しかし、コロケーションは企業がオンプレミスの部屋を廃止し、マルチテナントのフットプリントにわたって液体冷却コストを償却するにつれ、2031年まで8.62%のCAGRで成長すると予測されています。eStruxtureやVantageなどの事業者は、処理済み排水契約を活用して料金を予測可能に保ちながら、GPUが密集したラック向けに新しいキャンパスを調整しています。エンタープライズサイトは合理化を続けており、これにより大規模プレーヤーのために自治体の供給が解放され、カナダデータセンター水消費産業内のスケールメリットが強化されています。

ハイパースケーラーが直接排水権を交渉し、コロケーションの建物オーナーを迂回して都市中心部の水市場を逼迫させる場合に競争上の緊張が生じます。コロケーション企業は廃熱を収益化するために地域熱供給パートナーシップをバンドルすることで対抗していますが、テナント負荷の分散が集約を妨げています。エッジプロバイダーは5GおよびIoTの産業展開向けに水効率の高いマイクロモジュールを提供することで空白スペースを切り開き、カナダデータセンター水消費市場に多様性を加えています。

データセンターサイズ別:メガ施設が加速

メガキャンパスは9.17%のCAGRで成長し、このカテゴリーを2031年には総取水量の45%を超えるシェアへと引き上げています。ケベック州とアルバータ州は、割引された再生可能エネルギーと規制リスクを平準化する複数年取水許可により、これらのフットプリントを引き付けています。大規模施設は2025年に40.25%のシェアを維持しましたが、これは以前のコロケーション建設の遺産であり、資本がハイパースケールハブに移行するにつれて成長率は低下しています。中規模および小規模サイトは統合が進み、自治体の監視が簡素化され、カナダデータセンター水消費市場規模の地理的フットプリントが縮小しています。

ケベック州の10年許可はメガスケール事業者を料金ショックから保護し、年次更新を余儀なくされる小規模競合他社に対するコスト優位性を確固たるものにしています。この構造的格差はM&Aを加速させ、競争地図の長期的な再編を支えています。オンタリオ州とブリティッシュコロンビア州の自治体は現在、再生可能エネルギーブロックと排水割当をセットにすることでメガ投資を積極的に誘致しており、水政策がカナダデータセンター水消費市場における最前線のインセンティブとなっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却技術別:浸漬冷却が従来の冷水システムを上回る

冷水プラントは2025年も消費量の43.35%を占めていましたが、事業者が廃熱回収収益を追求するにつれ、浸漬およびチップ直接冷却ソリューションは9.28%のCAGRで成長しています。浸漬冷却は廃熱の70〜80%を地域熱供給に適した温度で回収することを可能にし、取水を利益センターに転換します。Microsoftのトロントとの連携はEnwave Energyに15MWの熱負荷を供給し、年間60万カナダドルの収益をもたらしています。チップ直接冷却の改修は、特に混合密度ラックを管理するコロケーション建物オーナーなど、既存施設の事業者にとってのゲートウェイパスを提供します。

蒸発冷却塔の禁止が広がるにつれ、断熱および複合システムは縮小しています。規制当局は排水量を削減する閉ループ回路を好んでいます。州の補助金により改修の回収期間が約4年に短縮されるため、普及曲線は急勾配になっています。2031年までに、液体ソリューションはカナダデータセンター水消費市場の55%以上を占めると予想されています。

地理的分析

オンタリオ州は2025年も最大の消費地であり続け、トロントの密集した光ファイバーインフラ、米国の取引所への近接性、確立されたコロケーションエコシステムを活用しています。2024年に課された1リットルあたり0.0045カナダドルの水使用追加料金により、典型的な10MW施設の運営費が27万カナダドル増加し、コロケーションの利益率を圧迫しています。厳格な許可上限が拡張を遅らせ、開発者は帯水層の容量がより制約の少ないオタワやキッチナー・ウォータールーなどの地域を探索せざるを得なくなっています。地域社会の反発により承認サイクルが18か月に延長され、保有コストが増加し、同州におけるカナダデータセンター水消費市場の短期的な成長が抑制されています。

ケベック州は最も急成長しているハブであり、オンタリオ州の基準より40%低い電力価格と、1億カナダドルを超える投資に対して10年間の取水許可を付与する規制環境が背景にあります。Vantageの36MWキャンパス拡張とQScaleの廃熱再利用設計は、AIトレーニングワークロードに対する同州の魅力を示しています。ハイドロ・ケベックの熱輸出サイトへの15%電力割引は、事業者が浸漬冷却を採用するよう促し、カナダデータセンター水消費市場における同州の構造的コスト優位性を強化しています。

ブリティッシュコロンビア州とアルバータ州は新興の挑戦者です。CleanBC補助金は非飲料水インフラ支出の半額を補助し、カルガリーの三次処理済み排水処理能力はeStruxtureの7億5,000万カナダドルのキャンパスを支えています。アルバータ州の水法は承認期間を長くしていますが、同州の低コスト電力と処理済み排水の利用可能性が許可取得の遅れを相殺しています。残りの州は、光ファイバーの希薄さとエンタープライズ需要の低さから、エッジおよびディザスタリカバリーノードにおけるニッチな活動を担っており、カナダ残部のカナダデータセンター水消費市場のシェアは10%未満にとどまっています。

競争環境

カナダデータセンター水消費市場は中程度に分散しています。MicrosoftやGoogleなどのハイパースケーラーは独自の浸漬装置と直接排水権を活用して仲介業者を迂回し、シェアを拡大しながらサードパーティ冷却業者の利益率を圧縮しています。コロケーションの既存事業者は、地域熱供給インターフェースを統合する合弁事業で反撃し、水の負債をキャッシュフローがプラスの資産に転換し、より迅速な許可承認を確保しています。5Gコアが第2層の都市圏に分散した水効率の高いマイクロサイトを必要とするエッジコンピューティングには、空白スペースの機会が残っています。

技術選択が競争を促進しています。浸漬冷却に向かう事業者は誘電体流体ベンダーへの需要を高める一方、冷却塔インテグレーターを脇に追いやっています。eStruxtureのカルガリー建設は水の95%を再循環させ、規制当局が事実上の許可ガイダンスとして使用している新しい効率基準を設定しています。規制の習熟度が競争上の堀となっており、複数年の取水権を交渉できる企業はコストから自社を守り建設を迅速化できますが、後発参入者は料金ショックと公聴会の遅延に直面します。統合の勢いは資本力のあるハイパースケーラーと経験豊富なコロケーションチェーンに有利に働き、予測期間にわたって集中度が高まることを予兆しています。

カナダデータセンター水消費産業リーダー

Cologix Inc.

Equinix Inc.

Digital Realty Trust Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:eStruxture Data Centersは、冷却水の80%を三次処理済み排水から調達する36MWのカルガリーキャンパスに7億5,000万カナダドルを投資することを確約しました。

- 2024年10月:Vantage Data Centersはケベック州に18MWを追加し、モントリオールの地域エネルギーグリッドに熱を輸出する浸漬タンクを展開しました。

- 2024年9月:OVHcloudはトロントのホールを拡張するために1億4,500万カナダドルを割り当て、断熱予冷と取水量の60%をカバーする処理済み排水協定を組み合わせました。

- 2024年8月:Microsoftはトロント施設からの15MWの廃熱を収益化するためにEnwave Energyと提携しました。

カナダデータセンター水消費市場レポートの範囲

カナダデータセンター水消費市場レポートは、水調達源(飲料水、非飲料水、その他の代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、サイズ(メガ、マッシブ、大規模、中規模、小規模)、冷却技術(液体浸漬冷却、チップ直接液体冷却、冷水システム、断熱冷却、複合冷却)によって市場をセグメント化しています。予測は容量(十億リットル)で提示されます。

| 飲料水 |

| 非飲料水 |

| その他の代替水源 |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| 液体浸漬冷却 |

| チップ直接液体冷却 |

| 冷水システム |

| 断熱冷却 |

| 複合冷却 |

| 水調達源別 | 飲料水 |

| 非飲料水 | |

| その他の代替水源 | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンターサイズ別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 冷却技術別 | 液体浸漬冷却 |

| チップ直接液体冷却 | |

| 冷水システム | |

| 断熱冷却 | |

| 複合冷却 |

レポートで回答される主要な質問

2026年のカナダのデータセンター水需要はどのくらいですか?

カナダデータセンター水消費市場規模は2026年に694億5,400万リットルを記録しました。

2031年までの予想成長率はどのくらいですか?

総取水量は2026年〜2031年の間に7.41%のCAGRで増加し、2031年までに993億4,000万リットルに達すると予測されています。

最も急速に拡大している冷却方法はどれですか?

液体浸漬冷却は収益性の高い廃熱再利用を可能にするため、9.28%のCAGRで進展しています。

非飲料水源がシェアを拡大している理由は何ですか?

処理済み排水はプロジェクトを自治体の上限から保護し、すでに総取水量の54.05%を供給しています。

最も有利な水政策を提供している州はどこですか?

ケベック州とブリティッシュコロンビア州は、低コストの再生可能エネルギー、複数年の取水許可、廃熱回収を奨励する税額控除を組み合わせています。

将来の設備増強を遅らせる可能性のあるリスクは何ですか?

許可の遅延、水道・下水道料金の上昇、干ばつに敏感な地域での地域社会の反対がプロジェクトパイプラインを抑制する可能性があります。

最終更新日: