炭酸リチウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

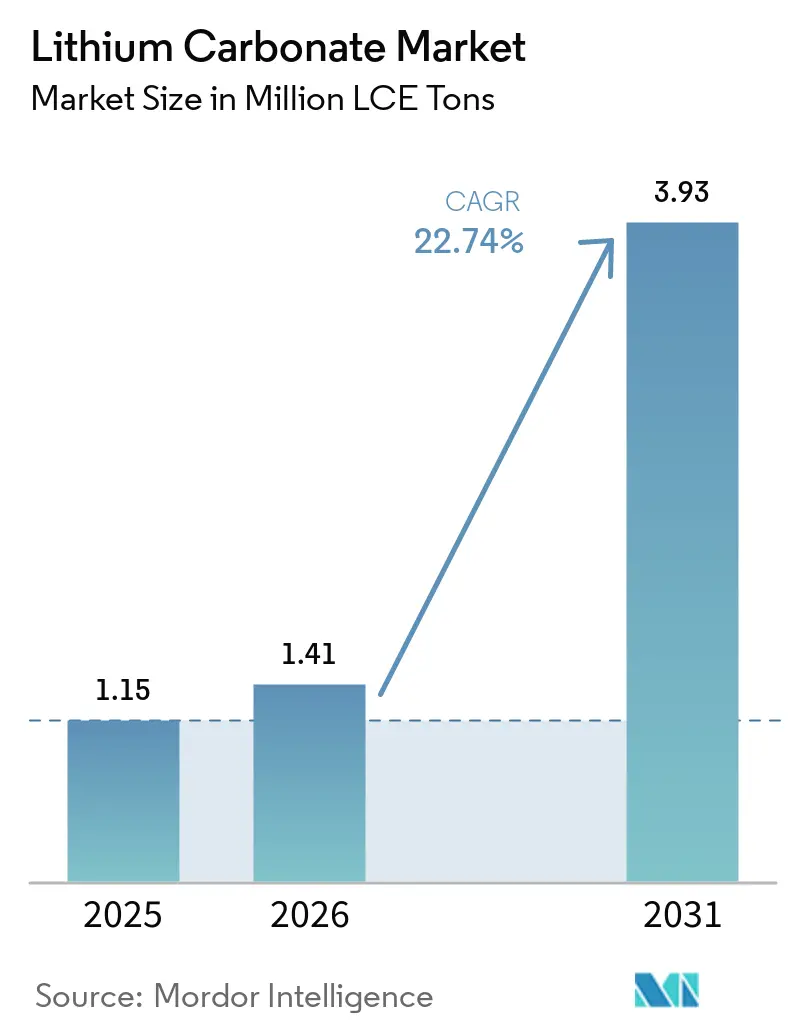

| 市場取引高 (2026) | 1.41 百万LCEトン |

| 市場取引高 (2031) | 3.93 百万LCEトン |

| 成長率 (2026 - 2031) | 22.74% CAGR |

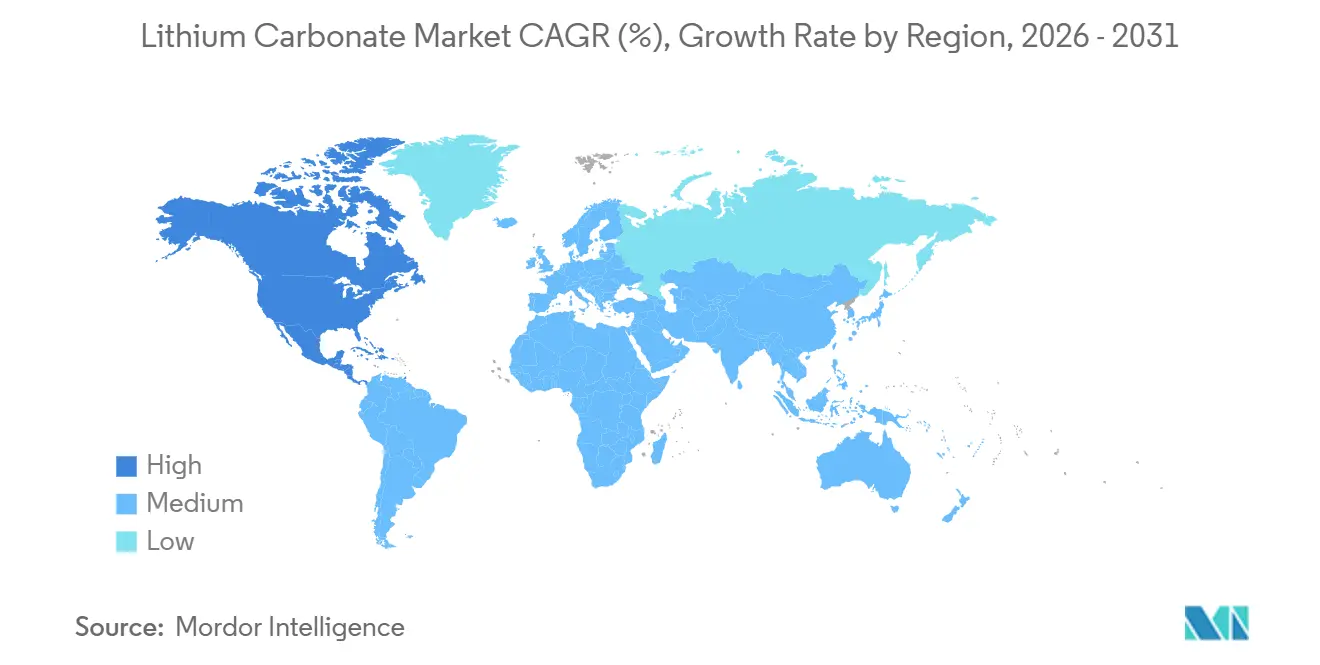

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭酸リチウム市場分析

炭酸リチウム市場規模は、2025年の115万LCEトンから2026年には141万LCEトンに増加し、2031年までに393万LCEトンに達する見込みで、2026年〜2031年にかけてCAGR 22.74%で成長すると予測されています。短期的な成長は、自動車メーカーがニッケル・マンガン・コバルト(NMC)からリン酸鉄リチウム(LFP)カソードへ果断に転換していることによって加速されており、この転換によりLFPが水酸化物ではなく炭酸塩のみを使用するため、車両1台当たりに必要な炭酸リチウムの絶対量が増加します。エネルギー貯蔵の導入が第二の構造的な需要を形成しており、米国における電力系統規模の設備は2025年に57.6GWhに達し、系統安定化義務を背景に2026年にはさらに3倍になると予測されています。地域の政策的インセンティブも同様に重要であり、米国のインフレ抑制法(IRA)は国内生産セルに対して1kWh当たり35米ドルの優遇措置と10%の重要鉱物クレジットを提供し、北米の鉱山および精製所への投資を誘導しています。設備能力の再編がサプライチェーンを再構築しており、中国の精製シェア60〜70%が、チリにおける新たなブライン・炭酸塩プラントやネバダ州における粘土系直接リチウム抽出(DLE)プロジェクトと対峙しています。

主要レポートのポイント

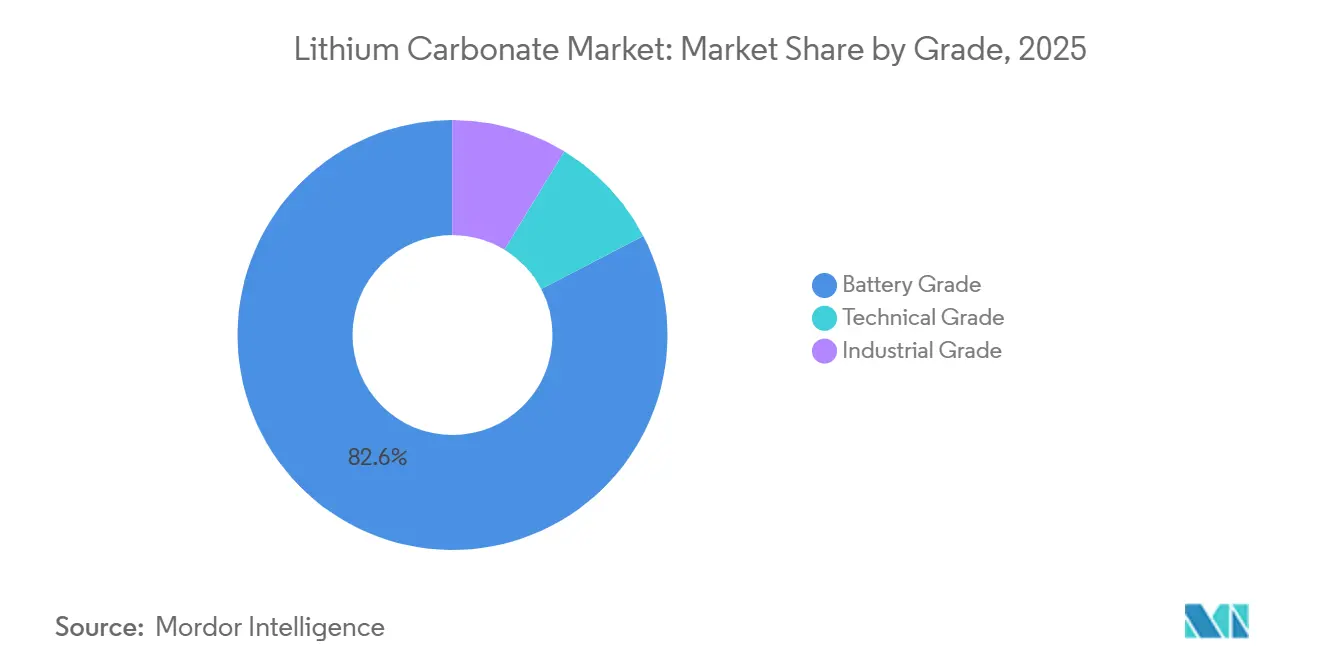

- グレード別では、バッテリーグレード材料が2025年の炭酸リチウム市場シェアの82.62%を占め、2031年までに23.95%のCAGRで拡大する見込みです。

- 供給源別では、かん水が2025年の炭酸リチウム市場シェアの65.22%を供給し、一方でハードロック・スポジュメンが2031年までに最速の23.16%のCAGRで貢献すると予測されています。

- 用途別では、リチウムイオン電池が2025年の炭酸リチウム市場シェアの89.86%を占め、2031年までに23.81%のCAGRで拡大する見込みです。

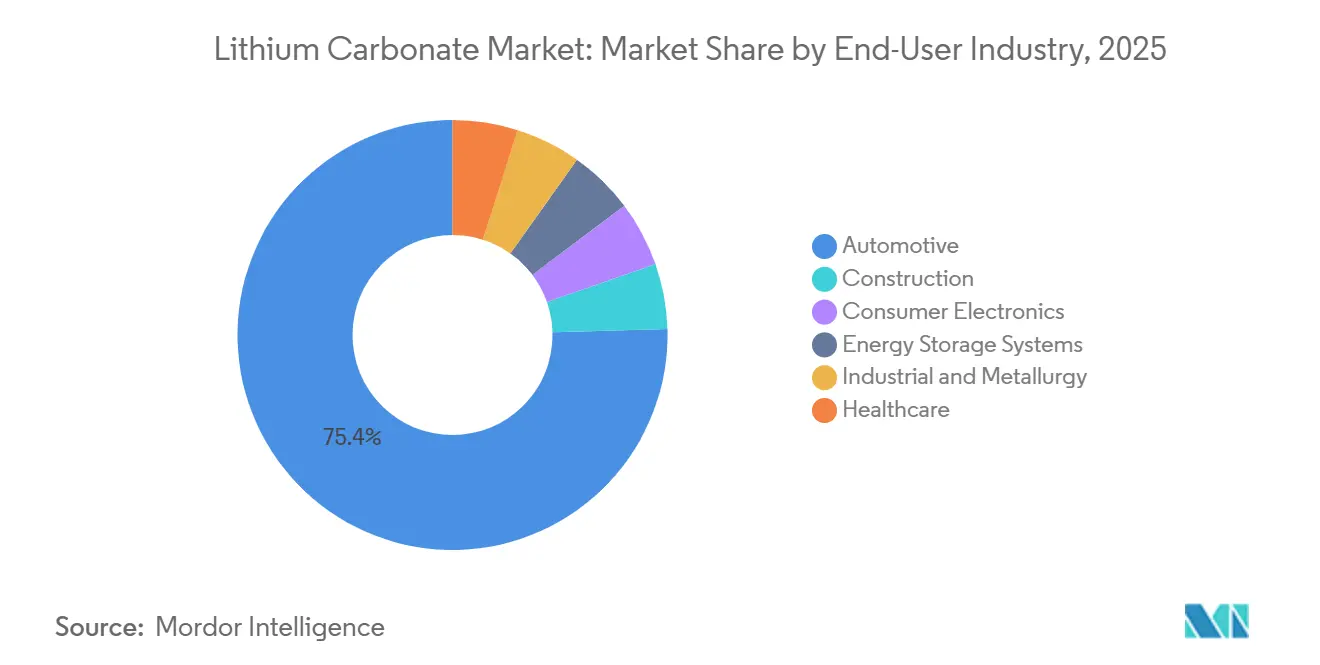

- エンドユーザー産業別では、自動車が2025年の炭酸リチウム市場シェアの75.44%を獲得した一方、エネルギー貯蔵システムが2031年までに24.41%のCAGRで成長をリードすると予測されています。

- 地域別では、アジア太平洋地域が2025年の炭酸リチウム市場シェアの79.13%を占め、北米が2031年までに28.13%のCAGRで最も成長の速い地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭酸リチウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| EV普及の加速と 電池製造能力の拡大 | +7.5% | 中国、北米、欧州に集中した グローバル | 中期 (2〜4年) |

| 系統安定化のための エネルギー貯蔵システムの急速な導入 | +5.5% | 北米、APACコア、欧州・中東・アフリカへの波及 | 中期 (2〜4年) |

| 現地化を促進する 政府のインセンティブと国内コンテンツ要件 | +5.0% | 北米および欧州、APACへの二次的影響 | 長期 (4年以上) |

| 炭酸リチウムに有利な NMCからLFPへの電池化学の転換 | +2.5% | 中国主導で北米・欧州が採用するグローバル | 短期 (2年以内) |

| 直接リチウム抽出と リサイクルにおける技術革新 | +1.8% | グローバル、 北米・欧州での早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の加速と電池製造能力の拡大

世界の乗用EV納車台数は2025年に1,500万台を超え、2026年に発表された生産計画によりセル能力の追加がさらに600GWh増加する見込みです。中国のLFP普及率は2025年1月〜11月の国内EV販売の80%を超え、この化学的な傾向が増分需要を炭酸リチウム市場へと向けています。フォードのブルーオーバル・バッテリーパーク・ミシガンは2026年にミシガン州で量産を開始し、ゼネラルモーターズとSamsung SDIはインディアナ州に30GWhのLFPプラントを着工し、複数年にわたる炭酸塩の引き取り契約を共同で締結しました。長期調達契約は自動車カソードメーカーのスポット取引を上回るようになり、価格発見を助ける一方で流動性を制限しています。自動車メーカーは上流資産への共同投資も行っており、フォードとLithium AmericasのサッカーパスとのオフテイクTie-upがその証左であり、コモディティ変動へのエクスポージャーを低減しています。

系統安定化のためのエネルギー貯蔵システムの急速な導入

米国における電力系統規模の電池追加量は2025年に57.6GWhに達し、2022年の基準値の4倍となりました。前面計量プロバイダーは、6,000サイクル以上の寿命と1kWh当たり80〜100米ドルの価格水準がNMC経済性を上回るため、リン酸鉄リチウム(LFP)モジュールを好んでいます。中国の第15次五カ年計画は、すべての省に再生可能エネルギーのピーク出力の少なくとも10%に相当する蓄電設備の設置を求めており、定置型需要を2026年に150〜180GWhと予測される水準まで引き上げています。アナリストは、エネルギー貯蔵システムが2035年までに世界のリチウムの42%を消費すると予測しており、2020年の8%から増加し、自動車産業の歴史的な優位性を恒久的に希薄化させると見ています[1]中国国家発展改革委員会、「エネルギー貯蔵計画に関する通知136号」、ndrc.gov.cn。再生可能エネルギーの複数年電力購入契約は現在、確実な蓄電容量を要求しており、開発業者はエンジニアリング・調達・建設契約に炭酸塩供給条項を組み込み、数年先の原料を事実上確保しています。

現地化を促進する政府のインセンティブと国内コンテンツ要件

IRAの2027年までに重要鉱物の80%を国内コンテンツとする閾値が、北米の鉱山許可と精製所建設を加速させています。Lithium Americasはサッカーパスに対して米国エネルギー省から22億6,000万米ドルの融資を取得し、Albemarleはノースカロライナ州のキングスマウンテンを再稼働させ、Piedmont Lithiumはカロライナ州を拠点とするコンバーターを推進しています。欧州のバッテリー・ブースター戦略は3億ユーロの補助金と15億ユーロのブレンデッドファイナンス・ファシリティを精製ギャップの解消に充て、欧州連合の2026年12月の非OECD諸国へのブラックマス輸出禁止が国内リサイクル能力を強制しています。チリでは年間40万トンの国家割当量が追加のブライン拡張を制限し、アルゼンチン、米国、オーストラリアの参入者に競争的な空間を生み出しています。

直接リチウム抽出とリサイクルにおける技術革新

DLEはパイロットから商業規模へと移行しています。Century Lithiumは粘土原料から91%超の回収率を達成し、Saltworksのデュアルステージプロセスは従来の蒸発法に比べて設備投資を25%削減できると主張しています。デュポンのFilmTec LiNE-XDメンブレンスイートは単位エネルギー消費量を30%以上低減し、すでに4社のメーカーにライセンス供与されています。1トンLCE当たり2,800〜4,600米ドルの操業コストは、先進的なDLEをブライン池とスポジュメン焙焼の両方に対して有利な位置に置いており、ライフサイクルアセスメントでは従来のフローシートと比較して地球温暖化ポテンシャルが59%低減されることが示されています。リサイクルは資源拡大を補完しており、BASFのシュヴァルツハイデ工場は年間15,000トンのブラックマスを処理し、80〜95%のリチウム回収率を達成して、バッテリーグレードの炭酸塩を欧州のサプライチェーンに販売しています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 価格変動と サプライチェーンの混乱 | -2.1% | グローバル、 中国・欧州のスポット市場で深刻 | 短期 (2年以内) |

| 処理能力のボトルネックと 地理的集中 | -1.4% | グローバル、 中国に集中し北米・欧州に波及 | 中期 (2〜4年) |

| リチウム採掘における 環境・水資源の制約 | -1.2% | 南米、北米、APAC(チリ、アルゼンチン、ネバダ州、オーストラリア) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

価格変動とサプライチェーンの混乱

中国のスポット炭酸塩は2025年に1トン当たり6万〜12万人民元の間で取引され、年内の変動幅が100%に達し、コンバーターのマージンを圧迫しました。先物は2026年初頭にオーストラリアの新たな精鉱貨物が市場に出回ったことで1トン当たり18万人民元から14万4,000人民元に修正されましたが、中堅鉱山2社が操業を停止すると反発しました。このような急激な変動はヘッジを妨げます。なぜなら契約構造が流動性に欠けており、小規模生産者をキャッシュコストの損益分岐点以下に追い込み、次の上昇スパイクを増幅させるからです。中国の政策立案者も2026年に新エネルギー車の購入税免除を5%の課税に置き換え、2025年末に前倒し需要の急増を引き起こし、その後の落ち込みをもたらしました[2]中国財政部、「新エネルギー車に関する税制調整」、mof.gov.cn。

処理能力のボトルネックと地理的集中

中国は世界のリチウム原料の60〜70%を精製していますが、スポジュメンの約80%をオーストラリアから輸入しており、貿易政策によって絞り込まれる可能性のあるチョークポイントを生み出しています。江西省と四川省の精製所の稼働率は過剰供給により2025年に70%を下回りましたが、引き取りベースの価格設定が統合プレーヤーを保護すると上昇しました。北米および欧州のグリーンフィールド精製所は3年を超える許認可サイクルに直面しており、サッカーパスとキングスマウンテンはいずれも24ヶ月以上の連邦環境審査を経ています。湿式冶金および試薬グレードの化学品取り扱いにおける熟練労働者不足がさらに立ち上げを遅らせており、代替ハブが拡大するまで、中国は価格設定への影響力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:バッテリーグレードの純度がマージンプールを支配

バッテリーグレードは2025年の炭酸リチウム市場シェアの82.62%を占め、2031年にかけてCAGR 23.95%で拡大すると予測されています。99.5%の純度閾値は樹枝状結晶の成長を触媒する金属不純物を最小化し、セルの故障率を低下させ、99.0%のインダストリアルグレードに対して15〜20%の価格プレミアムを正当化します。米国、韓国、ドイツのマルチギガファクトリー事業者は現在、テイク・オア・ペイ条項に純度保証を組み込み、高仕様サプライヤー向けの数量を事実上確保しています。

ガラス、セラミクス、冶金に使用されるインダストリアルグレードの生産は、年間一桁台中盤の成長にとどまっています。建設需要はEV販売よりも住宅・インフラサイクルと相関しているため、このセグメントは変動が少ない一方で上昇余地も限られています。医薬品グレードの炭酸塩は炭酸リチウム市場規模の1%未満を占めますが、米国薬局方への準拠により1トン当たり5万米ドルを超える価格を維持しています。生産者は交差汚染を避けるために専用の生産ラインを維持することが多く、高い固定費が発生しますが、安定したニッチなマージンを確保しています。

供給源別:ブラインが依然としてリード、硬岩がシェアを拡大

ブライン鉱床は2025年の生産量の65.22%を供給しましたが、西オーストラリアおよび新興の北米ハブからのスポジュメン(硬岩)が最も急成長している供給源であり、2031年にかけてCAGR 23.16%を記録しています。ブライン蒸発は1トンLCE当たり3,300〜4,900米ドルの操業コストを享受していますが、12〜18ヶ月の池サイクルでは需要の急変に迅速に対応できず、供給弾力性が制限されます。硬岩精鉱は通常70〜80%の高い回収率を実現し、新たなクラッシャーラインが稼働すれば6〜12ヶ月以内に増産できますが、1トン当たり3,600〜8,000米ドルのコスト範囲は鉱山業者を価格下落に敏感にさせます。

粘土およびレピドライト鉱床は、DLEの技術革新が抽出収率を90%超に改善するまで限界的な存在にとどまっていました。Century Lithiumのネバダ州パイロットは現在、1トン当たり約4,000米ドルの操業コストを記録し、水使用量を大幅に削減しています。リサイクル炭酸塩は現在推定3〜4%を占めていますが、欧州連合の非OECD諸国へのブラックマス輸出禁止が2026年12月に発効するため、2031年までに炭酸リチウム市場シェアの10〜12%に達する可能性があります。

用途別:リチウムイオン電池が圧倒的な地位を確立

リチウムイオン電池は2025年の数量の89.86%を吸収し、2031年にかけてCAGR 23.81%で推移する見込みです。LFPは2025年に展開された総GWhでNMC化学を上回り、LFPが炭酸塩のみを使用するため、この化学的な転換が炭酸リチウム市場規模を直接拡大させます。6,000サイクル以上の寿命と低コストからLFPを好む電力系統規模のエネルギー貯蔵システムは、2025年の定置型セル生産量で21GWhを占め、系統安定化義務により2027年までに3倍になる見込みです。

非電池用途は安定していますが、本質的に成長が遅い分野です。ガラスおよびセラミクスメーカーは溶融温度を下げ破壊靭性を向上させるために炭酸リチウムを使用し、鋳造所は特殊アルミニウム合金のフラックスとして使用しています。医薬品への採用はニッチにとどまり、セメントへの添加は主に急速施工インフラ工事向けの早強混合物に見られます。

エンドユーザー産業別:自動車が基盤を固め、エネルギー貯蔵が急成長

自動車は2025年の総数量の75.44%を消費しましたが、2026年に中国の補助金が削減された後、成長は鈍化しました。それでも、自動車メーカーはプラントレベルの統合を通じて構造的な需要を維持しており、フォード、ゼネラルモーターズ、テスラは2030年までに合計30万トンを超えるオフテイク契約を締結し、新たなギガファクトリーラインに先立って炭酸塩を確保しています。

エネルギー貯蔵システムは、再生可能エネルギーの普及と送電混雑の緩和に牽引され、2031年にかけて最速のCAGR 24.41%を示しています。米国における前面計量の導入は2026年に180GWhに達する可能性があり、中国の省別目標が定置型の採用を増幅させています。コンシューマーエレクトロニクスは買い替えサイクルの規範に近い水準を維持しており、産業冶金および医療セグメントはニッチにとどまっています。

地域分析

アジア太平洋は2025年の世界数量の79.13%を維持しており、江西省・四川省での精製から広東省・浙江省でのセル組立に至る中国の統合バリューチェーンに支えられています。中国はスポジュメン精鉱の80%をオーストラリアから輸入していますが、同地域の広範なコンバーターパークにより、ほとんどの付加価値が国内に留まっています。スポット価格が冷え込んだ2025年にはマージン圧力が生じ、複数のコンバーターで稼働率が70%を下回りました。日本と韓国はパナソニック、LGエナジーソリューション、Samsung SDI向けのバッテリーグレード炭酸塩の輸入に依存しており、中国の輸出政策に敏感です。

北米は2031年にかけてCAGR 28.13%で最も高い成長を示しています。IRAの1kWh当たり35米ドルのセルクレジットにより、ミシガン州、オハイオ州、テネシー州、オンタリオ州のギガファクトリーにとって国内炭酸塩は経済的な必須条件となっています。連邦融資によりサッカーパス、キングスマウンテン、Piedmont Lithiumが解放され、合計で2028年までに年間10万トン超を目標としています。許認可の遅延は依然として重要な課題ですが、フォードおよびGMとのオフテイク契約がプロジェクトファイナンスのリスクを低減しています。

欧州は精製・リサイクルインフラを支援する15億ユーロのバッテリー・ブースター・ファシリティの恩恵を受けています。BASFのシュヴァルツハイデ工場とACCのフランス工場が地域需要を支えています。2026年12月のブラックマス輸出禁止により、リサイクル業者は能力を現地化することを余儀なくされ、炭酸塩がギガファクトリーのサプライチェーンに還流されることになります。

南米、主にチリとアルゼンチンは、2025年のブライン由来生産量の約40%を管理していました。チリの40万トン割当量がさらなる拡張を制限する中、SQMのアタカマ塩湖21万トンとAlbemarleのラ・ネグラIII 20万トンがその上限内で操業しています。アルゼンチンのオラロス・カウチャリ、サル・デ・ビダ、パストス・グランデスを合わせると87,500トンが追加されますが、インフラのギャップと州の許認可が立ち上げを遅らせる可能性があります。

競合環境

市場は中程度に集中しており、上位5社はAlbemarle Corporation、SQM、Tianqi Lithium Corporation、Ganfeng Lithium Group Co., Ltd、Rio Tintoです。Albemarleのラ・ネグラIII拡張により、チリの生産量は2027年までに20万トンに増加し、SQMの21万トンのブライン複合施設はアタカマでの規模のリーダーシップを維持しています。Ganfengはオーストラリア、中国、アルゼンチンからの原料供給と14万トンの精製能力を組み合わせ、LGエナジーソリューションなどとの長期オフテイク契約で販売しています。

技術がワイルドカードです。Century Lithiumの91%回収率DLE、Saltworksの設備投資25%削減フローシート、デュポンのエネルギー削減LiNE-XDメンブレンが粘土および油田ブラインへの参入障壁を低下させています。リサイクルが並行する経路を追加しており、BASFの15,000トンのシュヴァルツハイデ工場が商業規模での湿式冶金を実証し、イタリアの新たなハブが99.6%の回収率を達成し、EUの輸出禁止によって強制される地域ループを予兆しています。北米の精製の遅れはまだ白地を提供しており、発表された合計能力は2030年のセルグレード需要の40〜50%しか満たさず、中堅参入者の余地があることを示唆しています。

炭酸リチウム産業のリーダー企業

Albemarle Corporation

Rio Tinto

SQM

Ganfeng Lithium Group Co., Ltd

Tianqi Lithium Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:中国の主要リチウム生産地域である宜春市の複数のレピドライト鉱山が、政府が義務付けた環境検査と採掘ライセンス更新に関する課題により操業を停止しました。この措置には境界紛争と環境コンプライアンスの監査が含まれ、CATLなどの主要生産者に影響を与え、世界の炭酸リチウム価格の大幅な上昇を引き起こしました。

- 2026年3月:TrafiguraはSmackover Lithium(Standard Lithium LtdとEquinorのジョイントベンチャー)と拘束力のあるテイク・オア・ペイのオフテイク契約を締結しました。この契約はEquinor ASAの子会社を通じて締結され、サウスウェスト・アーカンソー・プロジェクトからのバッテリーグレード炭酸リチウムの供給に関するものです。

世界の炭酸リチウム市場レポートの範囲

炭酸リチウムは主に双極性障害の治療薬として使用される無機白色粉末であり、躁病を管理する気分安定薬として機能します。また、特にリチウムイオン電池やセラミクスの製造において、産業用途にも不可欠です。

炭酸リチウム市場は、グレード、供給源、用途、エンドユーザー産業、地域にセグメント化されています。グレード別では、バッテリーグレード、テクニカルグレード、インダストリアルグレードにセグメント化されています。供給源別では、ブライン、スポジュメン(硬岩)、レピドライト・粘土、リサイクル炭酸リチウムにセグメント化されています。用途別では、リチウムイオン電池、ガラス・セラミクス、医薬品・歯科、アルミニウム生産、セメント産業、その他の用途にセグメント化されています。エンドユーザー産業別では、自動車、コンシューマーエレクトロニクス、エネルギー貯蔵システム、産業・冶金、医療、建設にセグメント化されています。本レポートは、主要地域の18カ国における炭酸リチウムの市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(LCEトン)を基準に算出されています。

| バッテリーグレード |

| テクニカルグレード |

| インダストリアルグレード |

| ブライン |

| スポジュメン(硬岩) |

| レピドライト・粘土 |

| リサイクル炭酸リチウム |

| リチウムイオン電池 |

| ガラス・セラミクス |

| 医薬品・歯科 |

| アルミニウム生産 |

| セメント産業 |

| その他の用途 |

| 自動車 |

| コンシューマーエレクトロニクス |

| エネルギー貯蔵システム |

| 産業・冶金 |

| 医療 |

| 建設 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | バッテリーグレード | |

| テクニカルグレード | ||

| インダストリアルグレード | ||

| 供給源別 | ブライン | |

| スポジュメン(硬岩) | ||

| レピドライト・粘土 | ||

| リサイクル炭酸リチウム | ||

| 用途別 | リチウムイオン電池 | |

| ガラス・セラミクス | ||

| 医薬品・歯科 | ||

| アルミニウム生産 | ||

| セメント産業 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車 | |

| コンシューマーエレクトロニクス | ||

| エネルギー貯蔵システム | ||

| 産業・冶金 | ||

| 医療 | ||

| 建設 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

炭酸リチウム市場の規模はどのくらいですか?

炭酸リチウム市場規模は2026年に141万LCEトンとなり、2031年までに393万LCEトンに達する見込みです。

2025年に数量を支配した用途はどれですか?

リチウムイオン電池が2025年の数量の89.86%を占め、電気自動車および系統蓄電におけるLFPカソードの採用に牽引されました。

2031年にかけて最も急速に拡大しているグレードはどれですか?

バッテリーグレード炭酸塩が世界のギガファクトリーからの純度要件の厳格化を背景に、2031年にかけてCAGR 23.95%で成長をリードしています。

最も高い成長ポテンシャルを持つ地域はどこですか?

北米はインフレ抑制法が鉱山・精製所への投資を促進する中、2031年にかけてCAGR 28.13%で最も急成長している地域です。

最終更新日: