Taille et Part du Marché Brésilien du Gaz Renouvelable issu des Déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

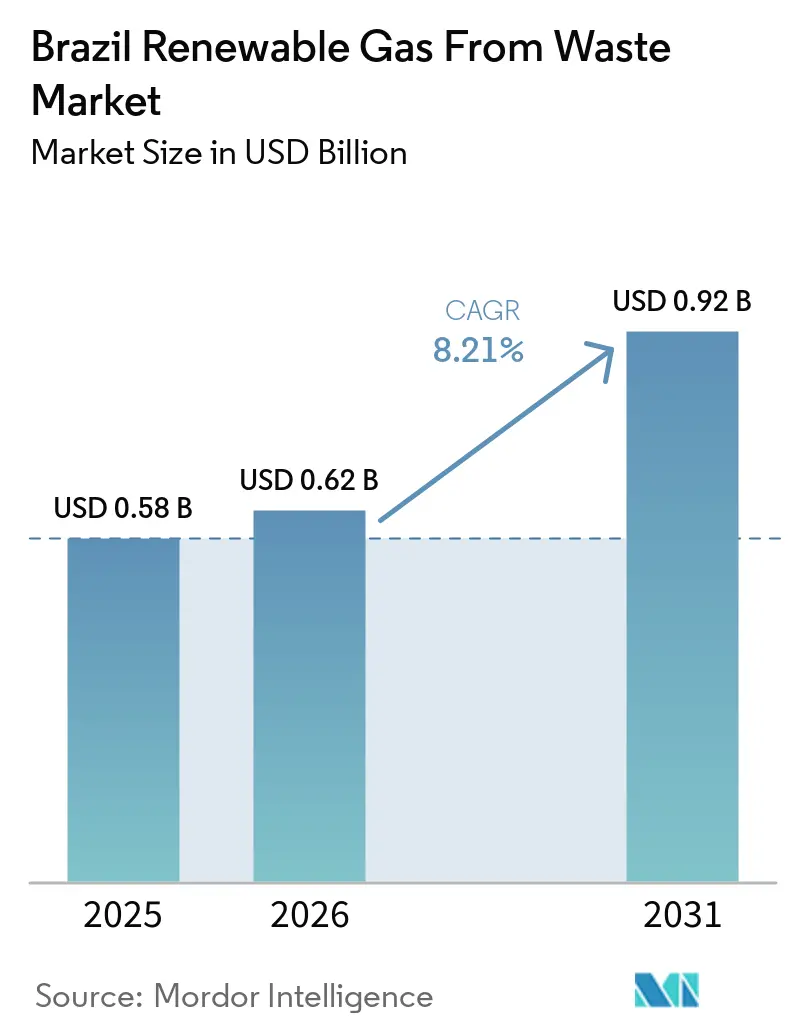

| Taille du marché de l'année de base (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 0.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien du Gaz Renouvelable issu des Déchets par Mordor Intelligence

La taille du marché brésilien du gaz renouvelable issu des déchets était évaluée à 0,58 milliard USD en 2025 et devrait croître de 0,62 milliard USD en 2026 pour atteindre 0,92 milliard USD d'ici 2031, à un CAGR de 8,21 % durant la période de prévision (2026-2031).

Le marché brésilien du gaz renouvelable, principalement porté par les déchets, accélère sa trajectoire de croissance, en grande partie grâce à une impulsion attribuée à un changement de politique majeur marqué par l'adoption de la Loi n° 14 993/2024 et du décret de septembre 2025 qui a activé le Programme National du Biométhane. Ces évolutions législatives ont fait passer le secteur d'une niche modeste de biogaz à un marché gazier robuste piloté par la conformité réglementaire, doté d'acheteurs formels et d'obligations de mélange exécutoires. Les résidus agricoles continuent de dominer en tant que principale matière première. Parallèlement, la valorisation du biogaz gagne en dynamisme, et le biométhane est de plus en plus mis en avant en raison de son potentiel à générer des revenus issus de certificats et à répondre à des demandes formelles d'achat. Cependant, l'objectif de mélange 2026 étant fixé à 0,5 % en dessous du seuil légal de 1 % en raison d'une offre limitée, une fenêtre d'opportunité s'ouvre pour les producteurs de taille intermédiaire et les coopératives de moulins afin de sécuriser des contrats à long terme avant que les obligations ne se renforcent. Petrobras a renforcé les perspectives de financement, comme en témoigne son appel d'offres de janvier 2025 pour des contrats d'approvisionnement en biométhane sur 11 ans. Des défis subsistent néanmoins en matière de logistique intérieure, et les divulgations ambiguës d'intensité carbone des Certificados de Garantia de Origem do Biometano (Garanties d'Origine du Biométhane, ou CGOB) freinent l'économie des projets dans certains segments du marché brésilien du gaz renouvelable issu des déchets.

Points Clés du Rapport

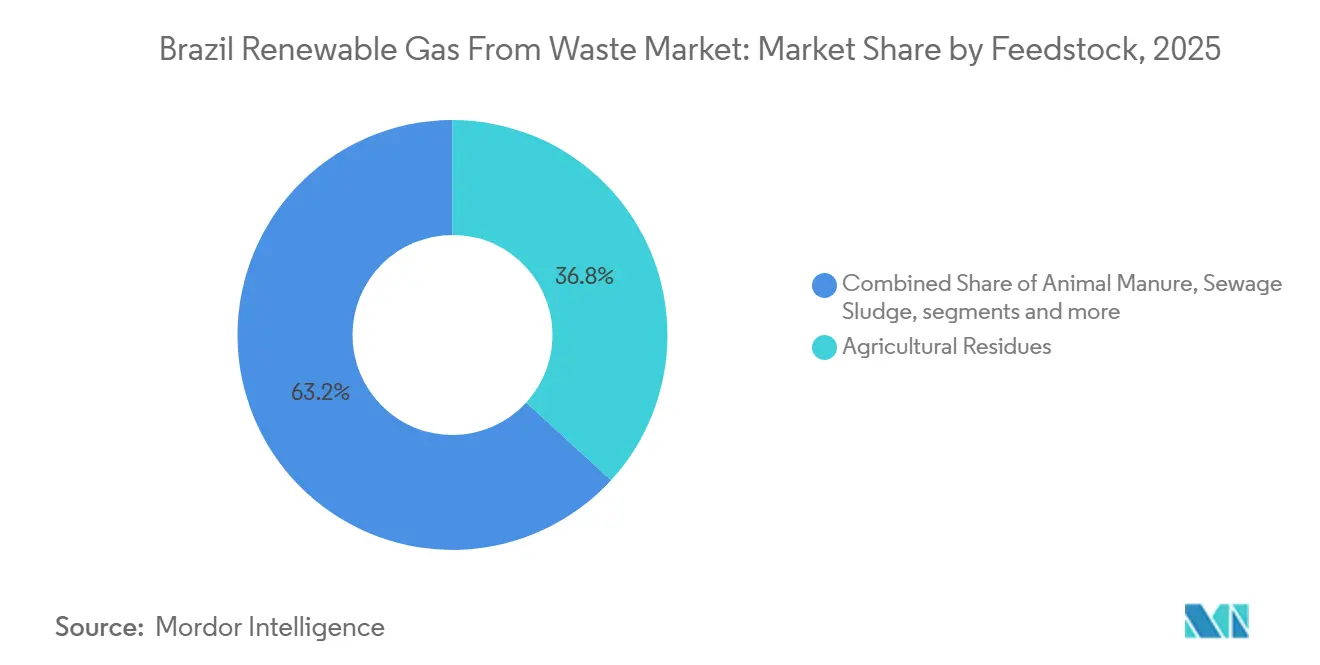

- Par matière première, les résidus agricoles représentaient 36,80 % de la taille du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 10,20 % jusqu'en 2031.

- Par technologie, la digestion anaérobie représentait 45,10 % de la part du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de valorisation du biogaz devraient croître à un CAGR de 11,60 % jusqu'en 2031.

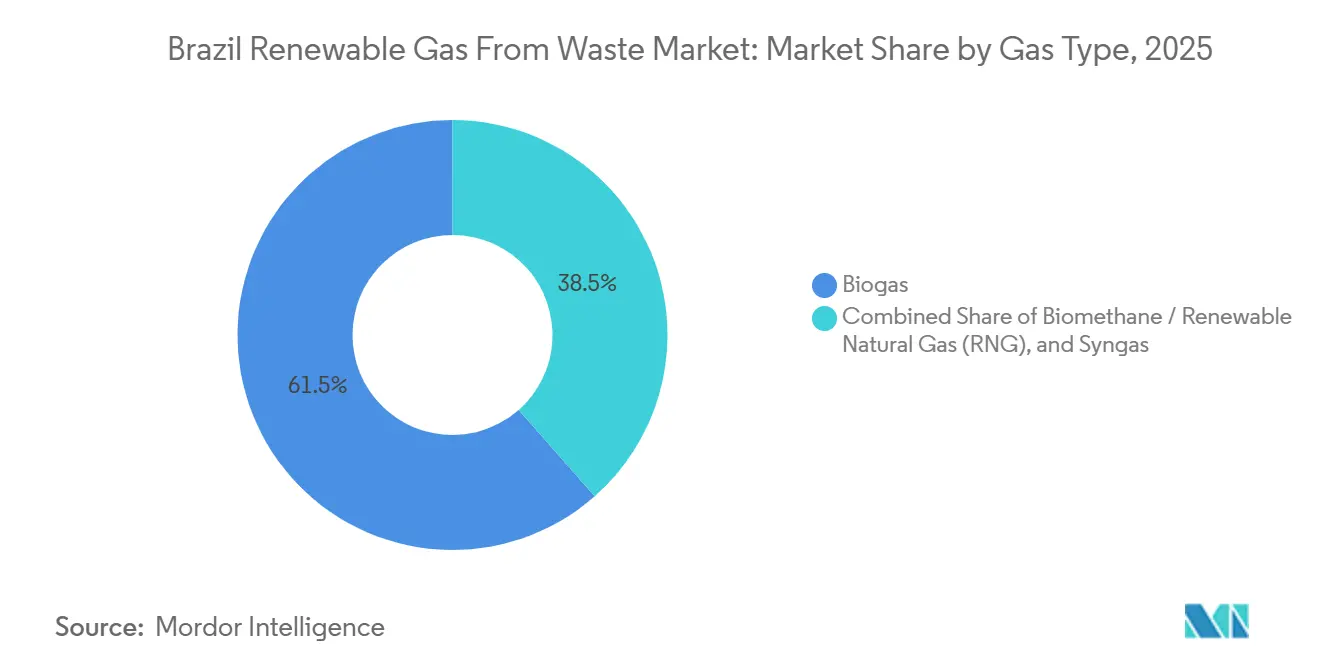

- Par type de gaz, le biogaz représentait 61,50 % du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que le biométhane/gaz naturel renouvelable devrait croître à un CAGR de 12,40 % jusqu'en 2031.

- Par application, la production d'électricité représentait 39,70 % du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que le carburant pour le transport devrait croître à un CAGR de 13,10 % jusqu'en 2031.

- Par composant, les digesteurs et systèmes de fermentation détenaient une part de 32,60 % en 2025, tandis que les unités de traitement et de valorisation du gaz devraient se développer à un CAGR de 12,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien du Gaz Renouvelable issu des Déchets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Loi Carburant du Futur Créant un Marché Obligatoire de Mélange de Biométhane | +2.8% | National, avec des obligations de conformité concentrées sur les principaux distributeurs de gaz naturel à São Paulo, Rio de Janeiro et Minas Gerais | Court terme (≤ 2 ans) |

| Les Résidus Agro-Industriels de la Canne à Sucre Fournissant une Matière Première Structurellement Compétitive | +2.1% | São Paulo, Mato Grosso do Sul et Goiás, avec des retombées sur Minas Gerais et Paraná | Moyen terme (2-4 ans) |

| Les Crédits Carbone CBIO de RenovaBio Ajoutant des Revenus Bancables à l'Économie des Projets | +1.4% | National, avec une demande primaire de CBIO concentrée parmi les distributeurs de carburant de São Paulo et Rio de Janeiro | Court terme (≤ 2 ans) |

| L'Initiative d'Approvisionnement à Long Terme de Petrobras Signalant un Achat Institutionnel | +1.0% | National, avec des points de livraison dans les raffineries, les centrales thermoélectriques et les réseaux de pipelines, avec des retombées intérieures via les certificats CGOB | Court terme (≤ 2 ans) |

| La Loi sur l'Assainissement de Base Réorientant les Déchets Solides Municipaux vers des Décharges Aménagées pour la Récupération du Gaz | +0.7% | National, avec l'impact à court terme le plus élevé dans le Nord-Est et le Centre-Ouest | Moyen terme (2-4 ans) |

| Les Engagements RSE des Entreprises Stimulant la Demande Industrielle d'Achat Avant le Mandat | +0.5% | Sud-Est et Sud du Brésil, portés par les pôles industriels de São Paulo, Rio Grande do Sul et Paraná | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Loi Carburant du Futur Créant un Marché Obligatoire de Mélange de Biométhane

La Loi n° 14 993/2024, adoptée en octobre 2024, a constitué la rupture structurelle la plus nette pour le marché brésilien du gaz renouvelable issu des déchets, car elle a transformé le biométhane d'un produit volontaire en un outil de conformité réglementaire.[1]Gouvernement Fédéral Brésilien, « Décret n° 12 614/2025 », Presidência da República, planalto.gov.br La loi oblige les producteurs et importateurs de gaz naturel à atteindre des objectifs annuels de réduction des gaz à effet de serre par l'utilisation de biométhane ou par l'achat de Garanties d'Origine du Biométhane (CGOB).[2]Association Mondiale du Biogaz, « Le Brésil Avance avec un Nouveau Cadre Réglementaire pour les Biocarburants », Association Mondiale du Biogaz, worldbiogasassociation.org Sa structure de pénalités est importante car les amendes sont fixées au-dessus du gain financier résultant du non-respect des obligations, ce qui confère au mécanisme une base d'application plus solide que les programmes d'incitation antérieurs. Le Conseil National de Politique Énergétique (CNPE) a fixé l'obligation 2026 à 0,5 %, et le gouvernement a également créé un mécanisme de suivi pour surveiller les progrès vers le rétablissement du niveau de 1 % à mesure que l'offre de biométhane s'améliore. Cet écart entre l'objectif 2026 réduit et le seuil légal marque effectivement un déficit d'approvisionnement mesurable, et offre aux acteurs les plus rapides du marché brésilien du gaz renouvelable issu des déchets la possibilité de capter des primes liées au mandat avant que l'obligation ne s'accroisse davantage.

Les Résidus Agro-Industriels de la Canne à Sucre Fournissant une Matière Première Structurellement Compétitive

Le complexe sucrier brésilien confère au marché brésilien du gaz renouvelable issu des déchets un avantage en matière de matière première difficile à égaler par d'autres flux de déchets, car les volumes sont importants, récurrents et proches des systèmes énergétiques industriels existants.[3]Ministère des Mines et de l'Énergie et Bureau de Recherche Énergétique, « Caderno de Oferta de Biocombustíveis, Plano Decenal de Expansão de Energia 2035 », Gouvernement Fédéral, gov.br Une étude conjointe du Ministère des Mines et de l'Énergie du Brésil (MME) et du Bureau de Recherche Énergétique (EPE), publiée en septembre 2024, a estimé que la vinasse, le gâteau de filtration, la paille et les sommités de canne à sucre pourraient produire 6,4 milliards de mètres cubes normaux (Nm³) de biométhane par an, soit près de 10 % de la consommation de gaz naturel du Brésil en 2024. La base commerciale était déjà en expansion fin 2025, avec 23 unités de biométhane à partir de déchets agricoles achevées ou en construction, suggérant un quasi-doublement de la capacité installée de biométhane. La vinasse améliore également l'économie des projets car la digestion anaérobie réduit la charge de traitement des eaux usées pour les moulins, conférant à cette matière première une position de coût que les projets à base de déchets solides municipaux et de déchets alimentaires ne peuvent souvent pas égaler. L'usine Cocal à Narandiba a démontré que cet avantage peut s'étendre au-delà de l'usage sur site, en devenant le premier projet brésilien de biométhane agricole à injecter dans un réseau de distribution urbain desservant des utilisateurs résidentiels et commerciaux à Presidente Prudente.

Les Crédits Carbone CBIO de RenovaBio Ajoutant des Revenus Bancables à l'Économie des Projets

RenovaBio fournit au marché brésilien du gaz renouvelable issu des déchets une deuxième source de revenus, car les CBIO peuvent être vendus séparément du gaz lui-même. L'objectif CBIO (Crédit de Décarbonation) pour 2025 était de 40,39 millions de crédits, et l'ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis / Agence Nationale du Pétrole, du Gaz Naturel et des Biocarburants) a rapporté que 40,06 millions avaient été retirés en fin d'année, indiquant un taux de conformité de 99 %. La Résolution ANP n° 984/2025 a affiné la méthode de certification dans le cadre du programme RenovaBio (Politique Nationale des Biocarburants) 2025-2035, en resserrant les règles d'audit et en prolongeant l'horizon du programme, ce qui renforce la confiance des investisseurs dans les flux de trésorerie futurs. Étant donné que les valeurs des CBIO sont liées à la performance de décarbonation plutôt qu'aux prix des matières premières gazières, elles peuvent atténuer la volatilité des bénéfices qui résulterait autrement des cycles de prix du gaz. Le Décret n° 12 614/2025 a également ouvert la voie à la plateforme CBIO pour enregistrer les CGOB (Certificados de Garantia de Origem do Biometano / Garanties d'Origine du Biométhane), ce qui pourrait à terme simplifier la structure des revenus pour les producteurs sur l'ensemble du marché brésilien du gaz renouvelable issu des déchets.

L'Initiative d'Approvisionnement à Long Terme de Petrobras Signalant un Achat Institutionnel

Petrobras a modifié le contexte commercial du marché brésilien du gaz renouvelable issu des déchets lorsqu'il a lancé le premier appel d'offres public d'approvisionnement en biométhane en janvier 2025. L'appel demandait un minimum de 20 000 m³/jour par fournisseur et proposait des durées de contrat allant jusqu'à 11 ans avec des livraisons débutant en janvier 2026. Plus de 90 propositions ont été soumises, et 20 ont été retenues pour négociation, tandis que Petrobras a accepté des propositions pour l'approvisionnement en biométhane physique et en certificats CGOB. Petrobras a estimé son besoin de conformité pour 2026 à près de 700 000 m³/jour, dépassant la capacité de production autorisée du pays à ce moment-là. Ce déséquilibre soutient le pouvoir de fixation des prix pour les premiers fournisseurs. La durée plus longue des contrats donne également aux prêteurs la maturité dont ils ont besoin pour financer les digesteurs et les unités de valorisation. Le plan stratégique 2025-2029 de Petrobras montre que l'entreprise considère désormais le biométhane comme une ligne d'activité investissable plutôt que comme une simple obligation de conformité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Concentration des Pipelines Côtiers Limitant l'Intégration du Biométhane Intérieur au Réseau | -1.8% | Intérieur de São Paulo, Mato Grosso do Sul, Minas Gerais et Goiás, où le potentiel en matière première est élevé mais l'accès aux pipelines est limité | Moyen terme (2-4 ans) |

| Des Coûts de Production Élevés Réduisent la Compétitivité par Rapport aux Alternatives de Gaz Fossile | -1.2% | National, avec l'impact le plus fort sur les petites installations et les projets situés loin des réseaux de distribution de gaz | Court terme (≤ 2 ans) |

| L'Absence de Divulgation de l'Intensité Carbone dans les Certificats CGOB Réduisant la Crédibilité | -0.7% | National, avec des implications pour la participation au marché volontaire du carbone et la validation externe | Moyen terme (2-4 ans) |

| Une Infrastructure de Collecte des Déchets Sous-Développée Contraignant la Fiabilité de la Matière Première en Déchets Solides Municipaux | -0.5% | Nord-Est, Nord et Centre-Ouest du Brésil, notamment là où des décharges à ciel ouvert restent actives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Concentration des Pipelines Côtiers Limitant l'Intégration du Biométhane Intérieur au Réseau

Le marché brésilien du gaz renouvelable issu des déchets fait face à sa contrainte physique la plus visible : un décalage entre le potentiel des matières premières intérieures et un réseau de transport qui reste concentré près des côtes. L'ANP a rapporté que le système de transport de gaz brésilien comprenait 51 pipelines s'étendant sur 9 389 km, et aucune nouvelle autorisation de pipeline ni expansion de capacité n'est à l'étude en 2026. Les moulins à canne à sucre, les parcs d'engraissement et les générateurs de déchets organiques sont concentrés dans des États intérieurs tels que Mato Grosso do Sul, Goiás et l'intérieur de São Paulo, ce qui signifie que les meilleures zones de production sont souvent éloignées des points d'injection sur le réseau. Cela laisse de nombreux projets dépendants du transport par camion de biométhane comprimé, et le coût logistique supplémentaire de 0,50 BRL (0,09 USD) à 0,80 BRL (0,14 USD) par m³ au-dessus de l'injection sur le réseau comprime les rendements, notamment pour les petites installations. Les travaux de TBG sur les hubs de biométhane et la planification de l'infrastructure gazière de l'EPE offrent une voie possible vers une meilleure intégration. Néanmoins, les principaux bénéfices n'interviendront qu'après 2028, ce qui limite la pénétration intérieure à court terme du gaz renouvelable issu des déchets au Brésil.

Des Coûts de Production Élevés Réduisent la Compétitivité par Rapport aux Alternatives de Gaz Fossile

Les coûts de production restent un frein direct au marché brésilien du gaz renouvelable issu des déchets, car le coût actualisé du biométhane injecté dépasse encore celui du gaz fossile dans de nombreux cas d'usage. L'analyse technique utilisée dans les discussions réglementaires brésiliennes a situé le coût actualisé du biométhane entre 2,20 BRL (0,40 USD) et 3,30 BRL (0,60 USD) par m³ à la sortie de l'usine. Dans le même temps, les prix du gaz naturel pour les grands acheteurs industriels se situent souvent en dessous de cette fourchette. Le Brésil n'offre pas encore de distinction de prix entre le biométhane et le gaz naturel fossile une fois que les deux entrent dans le même réseau, de sorte que de nombreux projets dépendent encore des revenus CBIO et CGOB pour combler l'écart économique. L'intensité capitalistique constitue un autre obstacle, car une installation de taille intermédiaire traitant 1,6 million de litres de vinasse par jour nécessite un investissement proche de 24 millions USD, ce qui est trop important pour de nombreuses coopératives plus petites et des municipalités sans financement concessionnel. Les systèmes de valorisation importés exposent également les budgets des projets aux fluctuations monétaires, car le Brésil n'a pas encore développé une base de fabrication locale solide pour les équipements de séparation membranaire ou d'adsorption modulée en pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Les Résidus Agricoles Ancrent une Base de Matières Premières Diversifiée

Les résidus agricoles représentaient 36,80 % de la part du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 10,20 % sur la période 2026-2031. Le flux agricole convertit la vinasse, le gâteau de filtration, la bagasse et les sommités en gaz commercial tout en réduisant les coûts de gestion des eaux usées pour les moulins, ce qui explique pourquoi ce segment est devenu le principal ancrage en matière de matière première pour le marché brésilien du gaz renouvelable issu des déchets. Cette structure le rend plus compétitif que les matières premières nécessitant une collecte distribuée, un tri et un transport plus long avant que la digestion puisse commencer. Le fumier animal reste également une ressource importante non exploitée dans le Mato Grosso, le Paraná et le Rio Grande do Sul. Cependant, son origine dispersée signifie que les systèmes d'agrégation et de transport doivent encore mûrir avant que l'opportunité complète puisse être réalisée.

Les déchets solides municipaux dominaient autrefois la base commerciale car le gaz de décharge était la voie la plus directe vers la monétisation avant la nouvelle période de mandat, et cet héritage lui confère encore une pertinence dans les pipelines de projets actuels. L'équilibre change désormais parce que les projets agricoles se développent plus rapidement et parce que les déchets alimentaires bénéficient d'un soutien politique accru grâce à une séparation plus large des déchets urbains. Les boues d'épuration et les déchets organiques industriels représentent actuellement une part plus faible. Pourtant, les deux devraient croître en volume à mesure que l'objectif d'universalisation de l'assainissement pour 2033 élargit le stock d'effluents traités disponibles pour la digestion et le co-traitement. Les déchets de décharge et les déchets alimentaires bénéficient également du Plan National des Déchets Solides mis à jour, qui fixe des objectifs pour 2040 de 252 MW pour le gaz de décharge et 69 MW pour la digestion anaérobie, créant une file d'attente d'investissements dans les municipalités. La base de certification pour les matières premières de décharge et d'épuration reste directement liée aux règles de l'ANP, ce qui signifie que la clarté réglementaire dans ces canaux continuera de déterminer le calendrier des projets sur l'ensemble du marché brésilien du gaz renouvelable issu des déchets.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : La Digestion Anaérobie Domine tandis que les Systèmes de Valorisation Montent en Puissance

La digestion anaérobie représentait 45,10 % de la part du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de valorisation du biogaz devraient croître à un CAGR de 11,60 % sur la période 2026-2031. Cette base installée reflète des années d'expérience en ingénierie locale dans les applications d'assainissement et agro-industrielles, faisant de la digestion la plateforme technologique la plus établie sur le marché brésilien du gaz renouvelable issu des déchets. Les systèmes de valorisation du biogaz devraient enregistrer le CAGR le plus rapide jusqu'en 2031, car les producteurs ont désormais de meilleures raisons économiques de passer de la production d'électricité au biométhane de qualité réseau. Les spécifications de pureté de l'ANP et l'économie de l'émission de CGOB récompensent toutes deux la valorisation du gaz par rapport à la simple production d'électricité.

Une étude sectorielle de 2025 a révélé que la digestion anaérobie peut récupérer jusqu'à 84 % du gaz produit, tandis que la récupération conventionnelle du gaz de décharge ne peut en capturer que 3 %, ce qui soutient le passage vers des voies de traitement plus productives. La récupération du gaz de décharge reste importante car elle peut être ajoutée à l'infrastructure de déchets existante avec un investissement marginal inférieur à celui d'un système de digesteur en construction neuve. La gazéification et la pyrolyse restent des options à un stade plus précoce au Brésil. Elles sont mieux adaptées aux flux de biomasse sèche, de sorte que leur rôle commercial est plus susceptible de s'étendre dans la seconde partie de la période de prévision. Le Conseil International sur les Transports Propres (ICCT) a également noté en février 2026 que le programme de politique des carburants du Brésil soutient les véhicules et les machines agricoles compatibles avec le méthane, ce qui devrait contribuer à maintenir la demande de systèmes de compression et de distribution au-delà de la voie d'injection sur le réseau. Ce signal politique soutient l'investissement continu dans l'infrastructure de valorisation sur l'ensemble du marché brésilien du gaz renouvelable issu des déchets.

Par Type de Gaz : Le Biogaz Mène tandis que le Biométhane Réduit l'Écart

Le biogaz représentait une part de 61,50 % de la taille du marché brésilien du gaz renouvelable issu des déchets en 2025. La base de biogaz plus importante reflète le stock accumulé du pays en projets de gaz de décharge et agricoles qui utilisaient le gaz pour la production d'électricité sur site ou la cogénération plutôt que de le valoriser. Cette base installée confère au biogaz une nette avance en volume à l'heure actuelle, même si le modèle commercial du secteur commence à évoluer.

Le biométhane / gaz naturel renouvelable (GNR) devrait se développer à un CAGR de 12,40 % sur la période 2026-2031. Le segment gagne en popularité plus rapidement car il peut participer aux marchés de conformité et aux contrats à long terme d'une manière que le biogaz brut ne peut généralement pas. Dans le but de rétablir le niveau de 1 % à mesure que les conditions d'approvisionnement s'améliorent, le Conseil National de Politique Énergétique (CNPE) a fixé l'obligation 2026 à 0,5 %. De plus, le gouvernement a institué un mécanisme de suivi pour superviser ces progrès. Ce mécanisme réduit l'incertitude politique car les futures augmentations d'objectifs sont liées à la croissance démontrée des capacités plutôt qu'à des changements annuels arbitraires. En conséquence, le biométhane passe d'un carburant de niche haut de gamme à un carburant de décarbonation plus stratégique sur le marché brésilien du gaz renouvelable issu des déchets. Le syngaz reste le type de gaz le plus faible car il est encore principalement lié à des voies de gazéification pilotes ou industrielles précoces.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Production d'Électricité Mène, mais le Carburant pour le Transport Perturbe la Composition

La production d'électricité a capté une part de 39,70 % de la taille du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que le carburant pour le transport devrait croître à un CAGR de 13,10 % sur la période 2026-2031. La production d'électricité était en tête car les premiers projets de décharge et agro-industriels étaient conçus autour de systèmes d'alimentation captive et de règles de production distribuée plutôt qu'autour de l'injection sur le réseau. Cet héritage a maintenu la production d'électricité comme principal usage final même après que le secteur a commencé à s'étendre à d'autres applications. Cela reflète également la facilité pratique de monétiser le biogaz brut via les équipements de production d'électricité existants avant que la demande de biométhane ne soit davantage formalisée.

L'injection sur le réseau devient plus importante car la même infrastructure de projet peut servir la demande industrielle, commerciale, résidentielle et de transport, là où les systèmes de distribution sont disponibles. L'installation de Cocal à Narandiba l'a démontré en janvier 2026, lorsque le biométhane agricole est entré dans le réseau de Presidente Prudente pour de multiples usages finaux simultanément. La cogénération joue encore un rôle dans les sites agro-industriels et industriels qui ont besoin d'efficacité thermique et d'utilisation d'énergie sur site. Le chauffage industriel et le chauffage résidentiel restent des segments plus petits car le climat brésilien limite la demande de chauffage, bien que certains utilisateurs industriels soient prêts à payer davantage pour de la chaleur décarbonée. L'accord de 2026 de Mondelēz Brasil avec Gás Verde reflète cette volonté et montre comment le marché brésilien du gaz renouvelable issu des déchets ajoute une demande industrielle privée avant que le mandat ne s'approfondisse pleinement.

Par Composant : Les Digesteurs Génèrent des Revenus tandis que les Unités de Traitement Montent en Puissance

Les digesteurs et systèmes de fermentation détenaient une part de 32,60 % de la taille du marché brésilien du gaz renouvelable issu des déchets en 2025, tandis que les unités de traitement et de valorisation du gaz devraient se développer à un CAGR de 12,80 % sur la période 2026-2031. Leur position de leader reflète l'intensité capitalistique de l'infrastructure primaire de production de gaz dans les projets agricoles et de déchets municipaux. À mesure que les moulins à canne à sucre entraient dans le secteur via des projets à base de vinasse et que les exploitants de décharges amélioraient leurs actifs de collecte, les digesteurs sont restés la principale destination du capital de projet. Cela a maintenu la couche de digestion au centre de la demande de composants durant la phase de construction initiale du marché brésilien du gaz renouvelable issu des déchets.

Les systèmes de collecte de gaz, les compresseurs et le stockage restent des composants habilitants importants car ils déterminent quelle part de la ressource en matière première peut effectivement être captée et livrée. Leur rôle est particulièrement important dans les projets de décharge où les rénovations peuvent libérer du gaz supplémentaire provenant d'anciennes cellules de déchets. Les équipements de production d'électricité sont susceptibles de décliner en tant que part des dépenses totales, même si la capacité absolue de cogénération continue de croître sur les sites industriels co-implantés. Les systèmes de surveillance et de contrôle deviennent également plus importants car les règles de certification et d'injection exigent une vérification de la qualité au niveau du comptage aux points de livraison. Cette couche de conformité signifie que la surveillance numérique prend un rôle plus important sur le marché brésilien du gaz renouvelable issu des déchets à mesure que les projets passent de la production de biogaz de base à l'approvisionnement en biométhane certifié.

Analyse Géographique

Le Sud-Est détenait la plus grande part de la capacité de biométhane autorisée en 2025, en faisant la zone d'exploitation principale du marché brésilien du gaz renouvelable issu des déchets. Les données liées à l'ANP citées en 2025 montraient plus de 547 770 m³/jour de capacité opérationnelle et à court terme dans le Sud-Est, menée par São Paulo et Rio de Janeiro. La position de São Paulo découle du chevauchement de la densité des moulins à canne à sucre, d'un système de distribution de gaz plus avancé et de la proximité des raffineries de Petrobras et des points de demande thermoélectrique. La cartographie des hubs de l'Empresa de Pesquisa Energética (EPE) a identifié Sertãozinho et Seropédica comme des nœuds d'agrégation probables car ils combinent la concentration de matières premières avec un meilleur accès à l'infrastructure gazière. Le plan d'expansion de Seropédica de Gás Verde suggère également que le Sud-Est conservera son avance durant la première moitié de la période de prévision.

Le Nord-Est est le pôle régional à la croissance la plus rapide sur le marché brésilien du gaz renouvelable issu des déchets car de grands actifs de décharge, des besoins d'assainissement et des financements au développement convergent dans le même corridor. L'usine Jaboatão d'Orizon au Pernambouc, inaugurée en mars 2026, a coûté 258 millions BRL (46,6 millions USD) et a ajouté 108 000 m³/jour de capacité de biométhane avec injection directe dans le réseau de Copergás. La Banque du Nord-Est a contribué au financement du projet, démontrant comment le financement du développement régional peut accélérer la construction de projets dans des zones où l'infrastructure privée est encore en cours de développement. La région devrait également bénéficier de la conformité progressive à la Loi sur l'Assainissement de Base qui redirige davantage de déchets organiques vers des décharges aménagées.

Le Centre-Ouest et le Sud ont un fort potentiel à moyen terme grâce aux résidus de bovins, de porcs, de volailles, de canne à sucre et de maïs, mais les deux régions font face au plus grand écart d'accès au réseau gazier côtier. Le Mato Grosso, le Goiás, le Mato Grosso do Sul et le Rio Grande do Sul disposent donc d'une force en matière de matières premières sans accès équivalent au transport. Le modèle de hub de TBG et la planification intégrée de l'infrastructure gazière de l'EPE pourraient améliorer cette connexion plus tard dans la fenêtre de prévision, mais ces projets n'atténueront pas matériellement la contrainte sur la période 2026-2028. Le Nord reste un faible contributeur car la génération de déchets est dispersée, l'infrastructure gazière est limitée et les coûts logistiques restent élevés sur l'ensemble du marché brésilien du gaz renouvelable issu des déchets.

Paysage Concurrentiel

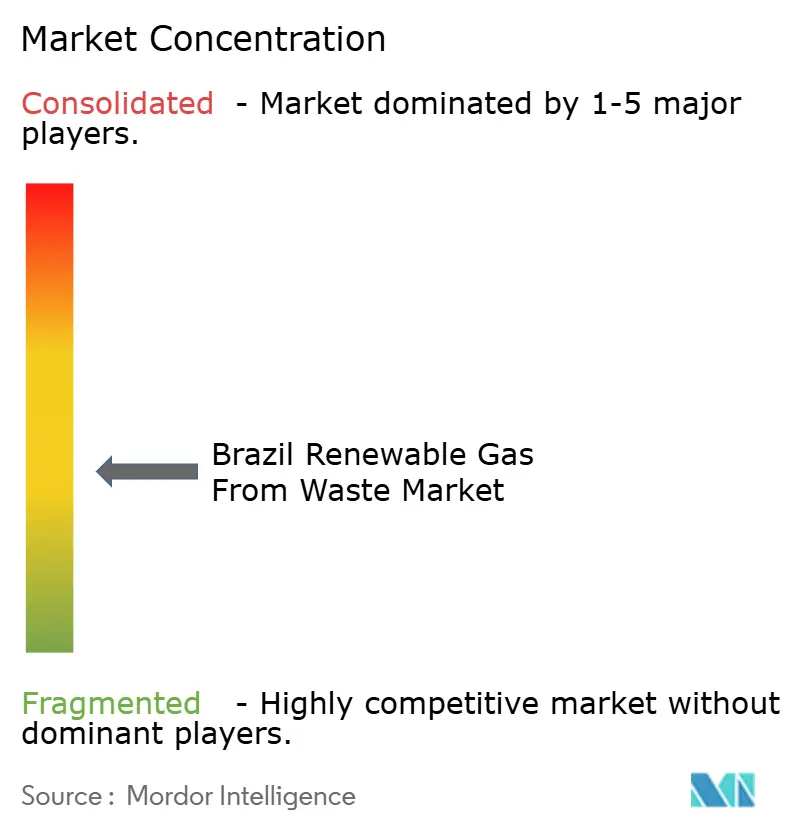

Le marché brésilien du gaz renouvelable issu des déchets est modérément fragmenté, avec un niveau de tête composé de groupes de gestion des déchets et d'opérateurs agro-industriels détenant les principales positions de production autorisées par l'ANP, tandis qu'un ensemble plus large de développeurs et d'entrants liés aux services publics est encore en train de développer leur envergure. Les entreprises qui contrôlent à la fois les actifs de matières premières et de conversion ont un avantage car les concessions sur l'accès aux déchets ou aux résidus de moulins réduisent le risque lié aux matières premières et améliorent la bancabilité des projets. Cet avantage est plus fort dans les projets de gaz de décharge et à base de canne à sucre, où l'accès à long terme aux matières premières est souvent plus important que toute différence technologique. L'avantage concurrentiel actuel est donc principalement contractuel et logistique plutôt que technologique. La volonté de Petrobras d'envisager une participation minoritaire dans des véhicules à usage spécial de biométhane ajoute une nouvelle voie de levée de capitaux qui pourrait favoriser les producteurs prêts à échanger une partie de leur propriété contre des coûts de financement réduits.

La stratégie sur le marché brésilien du gaz renouvelable issu des déchets est centrée sur l'agrégation des matières premières, l'alignement précoce des achats et l'accumulation des revenus gaziers avec les certificats de décarbonation. L'appel d'offres de Petrobras de janvier 2025 est l'exemple le plus clair du deuxième vecteur car il offrait un acheteur institutionnel, une visibilité contractuelle et une longue durée à un moment où l'offre nationale était encore inférieure à la demande de conformité attendue. Le plan d'investissement de Gás Verde de janvier 2026 est un exemple du premier vecteur car il vise à augmenter la production nationale via des conversions d'usines et un complexe de Seropédica beaucoup plus grand. Le projet Jaboatão d'Orizon montre le même schéma dans les déchets municipaux, où le contrôle de la décharge et l'accès direct au pipeline créent ensemble une position commerciale plus solide.

L'espace blanc à court terme reste le plus fort dans les actifs de décharge du Nord-Est et dans les déchets alimentaires, où les taux de captage sont encore faibles et où la concurrence entre projets n'est pas encore aussi dense que dans les corridors à base de canne à sucre. Les moulins coopératifs plus petits commencent à entrer car le biométhane à base de vinasse dispose désormais d'une voie plus claire vers la monétisation liée aux CGOB dans le cadre des nouvelles règles. La finalisation en attente des détails de certification de l'ANP crée également une course pour qualifier l'offre avant que les cycles de reporting ne deviennent plus exigeants. Les acheteurs et les producteurs font donc avancer la formation des contrats plus tôt qu'ils ne le faisaient dans la phase antérieure de biogaz uniquement du marché brésilien du gaz renouvelable issu des déchets. Ce changement intensifie la concurrence, mais n'a pas encore supprimé l'avantage détenu par les entreprises qui ont sécurisé des positions en matières premières avant le début du cycle de mandat.

Leaders du Secteur Brésilien du Gaz Renouvelable issu des Déchets

Gás Verde

Orizon Valorização de Resíduos S.A.

Petróleo Brasileiro S.A.

Raízen Geo Biogás S.A.

Marquise Serviços Ambientais S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Orizon a inauguré son usine de biométhane de Jaboatão (Pernambouc), avec un investissement de 46,6 millions USD et une capacité de production de 108 000 m³/jour. L'installation injecte le biométhane directement dans le pipeline gazier régional de Copergás, la première dans le Nord-Est à atteindre l'injection sur le réseau à cette échelle, et a été partiellement financée par la Banque du Nord-Est (BNB).

- Janvier 2026 : Gás Verde a annoncé un programme d'investissement de 159 millions USD (900 millions BRL) sur trois ans pour étendre sa production nationale de biométhane de 160 000 m³/jour à 650 000 m³/jour d'ici 2029. Le plan comprend la conversion de 10 usines de biogaz en production de qualité biométhane dans 7 États et le développement d'un nouveau complexe à Seropédica (Rio de Janeiro) visant jusqu'à 280 000 m³/jour, potentiellement le plus grand site de production de biométhane au monde.

- Janvier 2026 : L'usine de biométhane à base de moulin à canne à sucre de Cocal à Narandiba (São Paulo) est devenue la première au Brésil à approvisionner un réseau de distribution urbain pour les usages résidentiels, commerciaux, industriels et les stations de gaz naturel comprimé à Presidente Prudente, selon l'ANP et Valor Internacional. Cette étape démontre que le biométhane d'origine agricole peut servir une demande urbaine multi-sectorielle à une échelle commerciale.

- Septembre 2025 : Le Gouvernement Fédéral Brésilien a publié le Décret n° 12 614/2025, réglementant formellement le Programme National du Biométhane dans le cadre de la Loi n° 14 993/2024. Le décret a mandaté l'ANP pour émettre des procédures de certification du biométhane dans un délai de 180 jours et a établi l'architecture des certificats CGOB, la plateforme CBIO devant être adaptée pour enregistrer les CGOB.

Périmètre du Rapport sur le Marché Brésilien du Gaz Renouvelable issu des Déchets

Le Rapport sur le Marché Brésilien du Gaz Renouvelable issu des Déchets est Segmenté par Matière Première (Déchets Solides Municipaux, Résidus Agricoles, et Plus), par Technologie (Digestion Anaérobie, Récupération du Gaz de Décharge, et Plus), par Type de Gaz (Biogaz, et Plus), par Application (Production d'Électricité, Injection sur le Réseau, et Plus), et par Composant (Collecte de Gaz, Digesteurs & Fermentation, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Déchets Solides Municipaux (DSM) |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération du Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de Valorisation du Biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) |

| Syngaz |

| Production d'Électricité |

| Cogénération (Chaleur et Électricité) |

| Injection sur le Réseau |

| Carburant pour le Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation |

| Unités de Traitement et de Valorisation du Gaz |

| Compresseurs et Systèmes de Stockage |

| Équipements de Production d'Électricité |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Par Matière Première | Déchets Solides Municipaux (DSM) |

| Résidus Agricoles | |

| Fumier Animal | |

| Déchets Organiques Industriels | |

| Boues d'Épuration | |

| Déchets Alimentaires | |

| Autres | |

| Par Technologie | Digestion Anaérobie |

| Récupération du Gaz de Décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de Valorisation du Biogaz | |

| Autres | |

| Par Type de Gaz | Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) | |

| Syngaz | |

| Par Application | Production d'Électricité |

| Cogénération (Chaleur et Électricité) | |

| Injection sur le Réseau | |

| Carburant pour le Transport | |

| Chauffage Industriel | |

| Chauffage Résidentiel et Commercial | |

| Autres | |

| Par Composant | Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation | |

| Unités de Traitement et de Valorisation du Gaz | |

| Compresseurs et Systèmes de Stockage | |

| Équipements de Production d'Électricité | |

| Systèmes de Surveillance et de Contrôle | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle de l'activité brésilienne de gaz renouvelable issu des déchets, et où en sera-t-elle d'ici 2031 ?

Le marché brésilien du gaz renouvelable issu des déchets est évalué à 0,62 milliard USD en 2026 et devrait atteindre 0,92 milliard USD d'ici 2031, avec un CAGR de 8,21 %.

Qu'est-ce qui stimule une expansion plus rapide après 2025 ?

Le changement clé est le changement de politique créé par la Loi n° 14 993/2024 et le Décret n° 12 614/2025, qui ont transformé le biométhane en un produit gazier lié à la conformité avec des revenus de certificats et une demande formelle d'achat.

Quelle matière première dispose de la base commerciale la plus solide au Brésil ?

Les résidus agricoles sont en tête car les moulins à canne à sucre génèrent des flux de résidus importants et récurrents, et la digestion de la vinasse réduit également les coûts de gestion des eaux usées.

Pourquoi le biométhane croît-il plus vite que le biogaz ?

Le biométhane peut accéder aux revenus CGOB, aux contrats d'approvisionnement à long terme de type Petrobras et à la future demande de conformité au mélange, tandis que le biogaz brut reste souvent lié aux usages d'électricité sur site.

Quelle région est en tête du déploiement des projets ?

Le Sud-Est reste la région la plus mature car il combine la densité de la canne à sucre, de meilleures liaisons de distribution de gaz et la proximité de la demande des raffineries et de l'industrie.

Quelle est la principale contrainte à la montée en puissance des projets ?

La principale contrainte est le décalage entre la disponibilité des matières premières intérieures et un réseau de pipelines qui reste concentré près des côtes, ce qui augmente les coûts logistiques pour de nombreux producteurs.

Dernière mise à jour de la page le: