ブラジルチョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 5.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

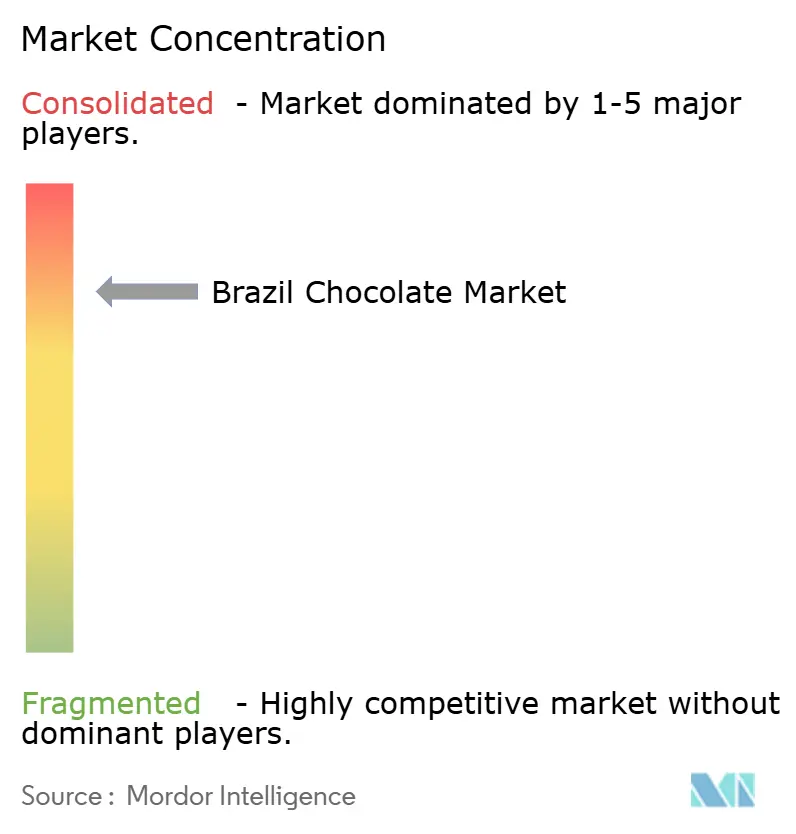

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルチョコレート市場分析

ブラジルチョコレート市場規模は、2025年の42億3,000万USDから2026年には43億7,000万USDに拡大し、2031年までに54億5,000万USDに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は4.51%となっています。この成長は、カカオ価格の変動、家庭への普及率の上昇、そして需要に対するギフト文化の継続的な影響の中で進んでいます。インフレにより消費者はプライベートブランドへの切り替えではなく小容量パックを選ぶ傾向にありますが、欧州と比較した消費格差は数量成長の大きな潜在力を示しています。NestléによるGrupo CRMの9億USDの買収に代表される寡占的な業界再編は、主要サプライヤーの交渉力を強化し、棚スペースをめぐる競争を激化させています。ビーン・トゥ・バーの職人が牽引するプレミアムセグメントはマス市場を上回るペースで拡大しており、健康意識の高まりと厳格な前面栄養表示規制がダークチョコレートの需要を押し上げています。さらに、ソーシャルメディアプラットフォームのトレンドに後押しされたオンライン小売は最も急成長するチャネルとして台頭し、ダイレクト・トゥ・コンシューマーモデルとラストマイル配送パートナーシップを通じて市場参入戦略を変革しています。

レポートの主要ポイント

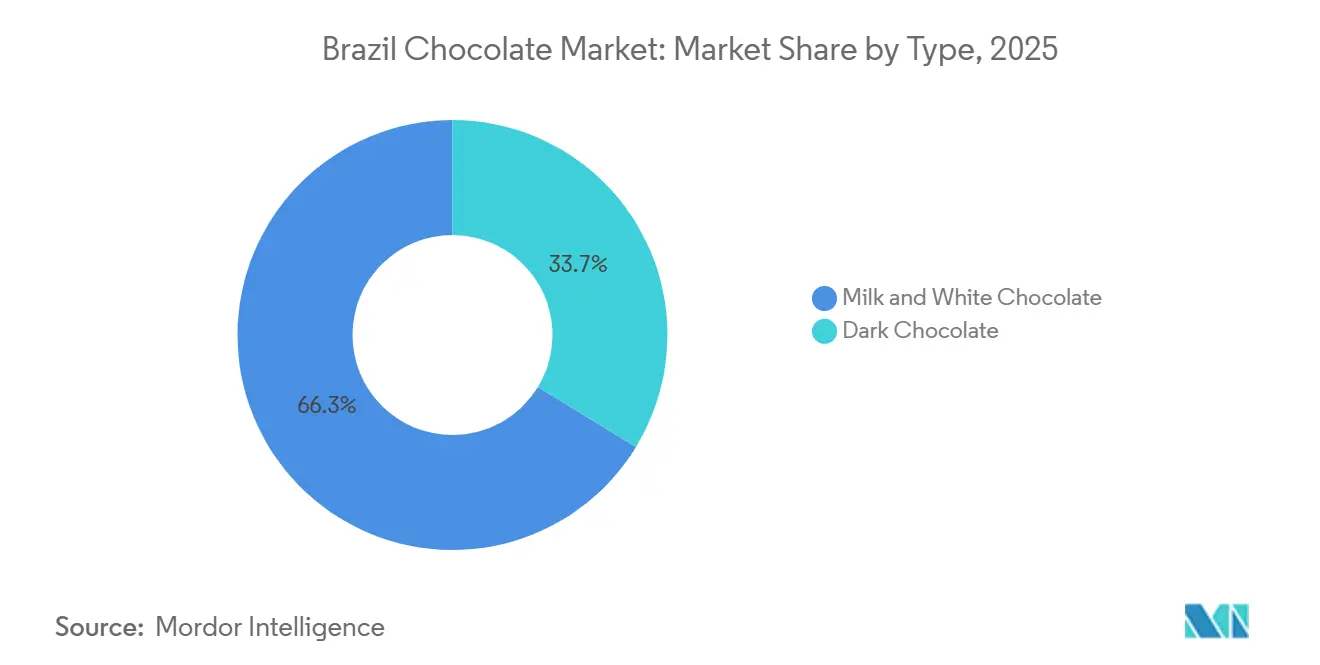

- タイプ別では、ミルク・ホワイトチョコレートが2025年のブラジルチョコレート市場シェアの66.29%を占めてトップとなり、一方ダークチョコレートは2031年にかけてCAGR 5.18%で成長しています。

- カテゴリー別では、砂糖使用チョコレートが2025年のブラジルチョコレート市場規模の80.13%を占め、砂糖不使用チョコレートは2031年にかけてCAGR 5.08%で拡大すると予測されています。

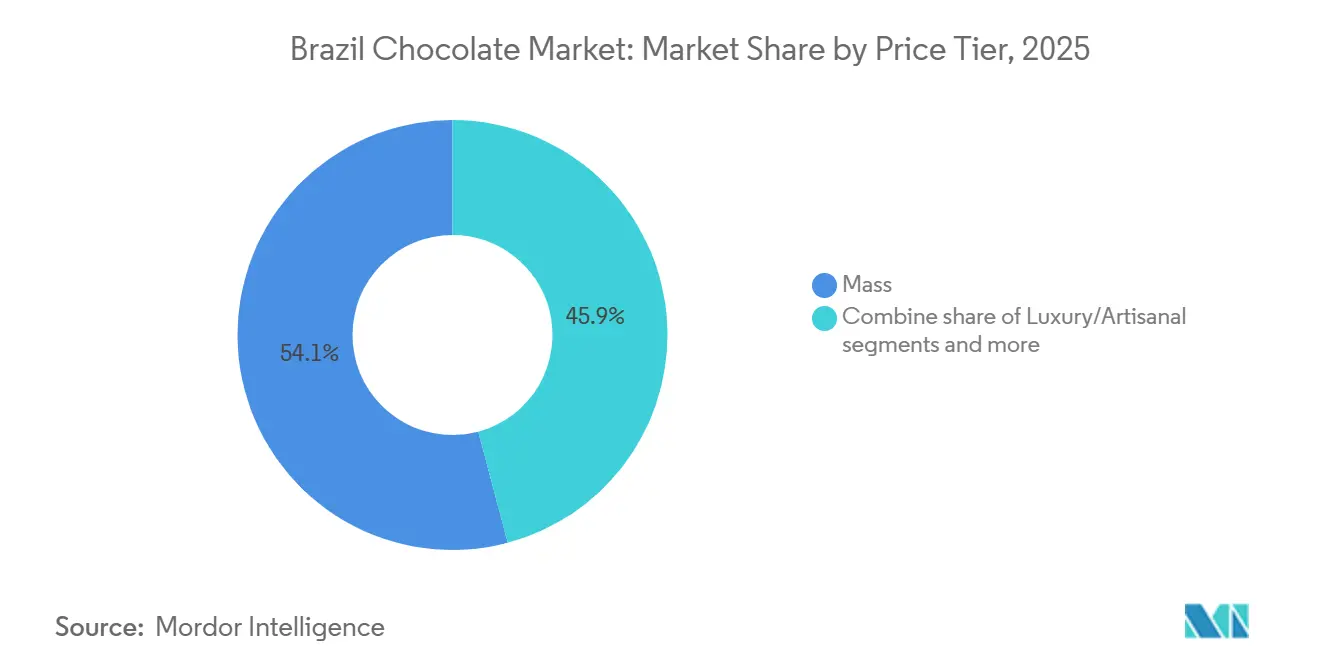

- 価格帯別では、マスチョコレートが2025年のブラジルチョコレート市場規模の54.13%を占め、ラグジュアリー/アルチザナルチョコレートは2031年にかけて最も高いCAGR 5.25%を記録すると予測されています。

- 流通チャネル別では、オンライン小売が2026年〜2031年にかけて最高のCAGR 5.47%を達成し、スーパーマーケットおよびハイパーマーケットは2025年の売上の46.52%を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルチョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部のスナック文化とオンザゴー消費 | +0.9% | 全国的、特にサンパウロ、リオデジャネイロ、ブラジリア首都圏に集中 | 中期(2〜4年) |

| ギフト文化と季節的消費の慣習 | +1.2% | 全国的、イースターのピークは南東部および南部地域 | 短期(2年以内) |

| プレミアム化とアルチザナルチョコレートの魅力 | +0.7% | 南東部の都市中心部(サンパウロ、リオデジャネイロ)、南部へ拡大中 | 長期(4年以上) |

| ダークチョコレートおよび高カカオチョコレートへの嗜好の高まり | +0.6% | 南東部および南部地域、富裕層の都市人口 | 中期(2〜4年) |

| ソーシャルメディアとデジタルマーケティングの影響 | +0.8% | 全国的、都市部のZ世代およびミレニアル世代の間で最も強い | 短期(2年以内) |

| フレーバーとフォーマットのローカライズ | +0.4% | 地域差あり:北東部(熱帯果物)、南東部(ブリガデイロ)、南部(欧州スタイル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部のスナック文化とオンザゴー消費

ブラジルにおける都市化は、特に通勤者やオフィスワーカーの間でチョコレートを日常のスナック習慣に組み込む上で重要な役割を果たしています。コンビニエンスストアやキャッシュ・アンド・キャリー店での一人前サイズの商品や衝動買いに対する需要の増加は、消費者の購買行動を変化させており、これらのチャネルがカテゴリー売上のより大きなシェアを獲得しています。Nestléはこのトレンドに対応してチョコレートとビスケットを組み合わせたChoco Trioを投入し、HersheyのEaternetキャンペーンはデジタル疲れを解消する手段として菓子類を訴求することで若年層消費者をターゲットにしました。さらに、Assaí AtacadistaやAtacadãoなどの大手キャッシュ・アンド・キャリー小売業者の存在感の高まりにより、郊外や都市周辺部における中価格帯チョコレートブランドへのアクセスが向上しています。こうした変化するスナック嗜好は季節的消費パターンにも影響を与えています。例えば、消費者が正式なギフト選択肢ではなく手軽なグラブ・アンド・ゴーオプションを選ぶようになったため、イースターシーズンにはチョコレートバーが従来の箱入りアソートを上回る実績を示しました。

ギフト文化と季節的消費の慣習

イースター、ブラジルのバレンタインデー、クリスマスは年間チョコレート売上に大きく貢献しています。イースター期間中、カカオの高騰するコストに対応するため生産量は意図的に削減されました。著名なチョコレートメーカーであるCacau Showは、特に10年前と比較してより重要なカテゴリーとなった子供向け製品をターゲットにしたマーケティングへの投資増加と高価格設定を通じて売上成長を推進することに注力しました。バレンタインデーには小売業績が好調で、チョコレートは最も好まれるギフトの一つであり続けました。モバイル電子商取引(Eコマース)は、特に男性消費者の間で直前の購入を可能にする上で重要な役割を果たしました。リオグランデ・ド・スル州のクリスマスシーズンには、消費者が経済回復の中で手頃なギフトとして小型の箱入りチョコレートアソートを好んだため、市場は安定した成長を経験しました。一貫した季節的需要により、メーカーは生産計画を立て、カカオ先物を事前に確保することができます。しかし、国内外の輸入価格上昇によるインフレ圧力は、消費者の購買力と価格戦略に引き続き課題をもたらしています。

プレミアム化とアルチザナルチョコレートの魅力

ブラジルにおけるビーン・トゥ・バーチョコレートの動きは顕著な成長を見せており、Nugali、Mestiço Chocolates、Labarr Chocolateなどのアルチザナル生産者の普及促進に重要な役割を果たすBean to Bar Brasil協会に支えられています。これらのブランドは権威ある競技会を通じて国際的な認知を獲得しています。Dengo Chocolatesは、ブラジル南東部に新たな製造施設を設立するための大規模な投資計画を発表し、プレミアムおよびアルチザナルチョコレートセグメントへのコミットメントを示しています。ラグジュアリーチョコレートカテゴリーは現在、市場で最も急成長しているセグメントです。Nestléはブラジルにおけるキットカット チョコラトリーの展開を強化しており、カスタマイズと視覚的に魅力的でシェアしやすい製品を重視するZ世代消費者にアピールするよう設計された多様なフレーバーを提供しています。この戦略は近月の小売業績の好調に貢献しています。サンパウロはスペシャルティチョコレートブティックのハブとなっており、Cacau Showはより手頃な価格でアルチザナルにインスパイアされた製品を提供することでマス市場とプレミアム消費者の橋渡しをしています。プレミアム化のトレンドは、主に西アフリカから調達されるカカオの純輸入国としてのブラジルの地位によってさらに支えられています。このダイナミクスは品質の認知を高め、ブランドが目の肥えた消費者を引き付けるためにシングルオリジンの調達と倫理的認証をますます強調するようになっています。

ダークチョコレートおよび高カカオチョコレートへの嗜好の高まり

ダークチョコレートは2031年にかけて年平均成長率(CAGR)5.18%で成長し、ミルク・ホワイトチョコレートの成長を上回ると予測されています。この成長は、低糖分・高ポリフェノール含有製品をますます求める健康意識の高い消費者によって牽引されています。ブラジルでは、国家衛生監督庁(ANVISA)の合議制取締役会決議(RDC)264/2005により、「チョコレート」と表示される製品はカカオ固形分を最低25%含有することが義務付けられています。この要件を満たさない製品には「sabor chocolate(チョコレート風味)」の免責表示が必要であり、ダークチョコレートバリアントの信頼性を支える規制基準を生み出しています [1]出典:国家衛生監督庁、「RDC 429/2020」、gov.br/anvisa。さらに、前面栄養表示規制(RDC 429/2020)は、100グラムあたり15グラムを超える添加糖を含む製品に拡大鏡マークの表示を義務付けています [2]出典:世界貿易機関、「前面栄養表示に関するガイドライン」、wto.org。この規制により、調査対象チョコレートの100%が高警告ラベルのカテゴリーに分類され、皮肉にもダークチョコレートの「より健康的な」嗜好品としてのイメージを強化しています。ブランドはこのトレンドに沿った取り組みを行っています。例えば、Cacau Showはより高いカカオ含有量のバーを含む製品ラインナップを拡大し、Dengoはブラジル産カカオのユニークな特性を強調しています。Mondelezもまた、Aqutoのスポンサードデータの仕組みを活用した5Starキャンディバーを導入し、従来の砂糖中心のメッセージングではなくデジタルプラットフォームを通じて健康意識の高いミレニアル世代にアプローチするよう適応しています。健康上の利点に加え、ダークチョコレートはプレミアム化への入口としても機能し、ブランドが機能性の訴求とアルチザナルのストーリーテリングを通じてより高い価格設定を正当化することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・表示規制 | -0.3% | 全国的、ANVISAによる施行 | 短期(2年以内) |

| 砂糖および健康政策圧力の台頭 | -0.5% | 全国的、地域差の可能性あり | 中期(2〜4年) |

| チョコレートを不健康とするネガティブな認識 | -0.4% | 健康意識の高い都市中心部(南東部、南部) | 中期(2〜4年) |

| 原材料・添加物に対する消費者の厳しい目の高まり | -0.3% | 全国的、教育水準の高い都市人口の間で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

ブラジル保健規制庁(ANVISA)は、合議制取締役会決議(RDC)429/2020を通じて、添加糖、飽和脂肪、またはナトリウムの閾値を超える製品に拡大鏡警告表示を義務付ける前面栄養表示制度を導入しました。2022年10月に施行されたこの規制は菓子メーカーに大きな影響を与えており、調査対象のイースターチョコレート製品はすべて砂糖と飽和脂肪の許容限度を超えています。コンプライアンスには、包装の再設計、検査室試験、規制申請を含む在庫管理単位(SKU)ごとの相当なコストが伴い、小規模生産者にとって特に負担となっています。ANVISAの合議制取締役会決議(RDC)264/2005はまた、チョコレートおよびホワイトチョコレートのカカオ固形分とカカオバターの最低含有量をそれぞれ義務付けており、非準拠製品はチョコレート風味

と表示され、プレミアムポジショニングが低下します。施行状況は地域によって異なり、サンパウロやリオデジャネイロなどの州では定期的な監査が実施されていますが、北部および中西部地域では監視が少ない状況です。規制上の負担はイースターなどのピーク期間に強まり、サプライチェーンの混乱、製品回収、非準拠に対する罰金をもたらし、メーカーの業務を複雑にしています。

砂糖および健康政策圧力の台頭

ブラジルの国家衛生監督庁(Agência Nacional de Vigilância Sanitária)は、2022年10月に施行されたRDC 429/2020に基づく前面栄養表示規制を実施しました。これらの規制は、添加糖、飽和脂肪、またはナトリウム含有量の規定限度を超える包装食品に拡大鏡警告表示を義務付けています。2023年にブラジル消費者保護研究所が実施した調査では、ほとんどのイースターチョコレート製品が表示要件に準拠していた一方、ほぼすべてが飽和脂肪と添加糖の栄養閾値を超えており、セグメントの大部分が超加工食品に分類されていることが判明しました。高警告ラベルが表示された製品に対して子供向けの厳格なマーケティング制限が課されているチリとは対照的に、ブラジルの枠組みは広告制限を課していません。これにより、より強力な措置を求める健康擁護者からの継続的な議論と圧力が生じています。同時に、メーカーが製品の再処方と糖分削減に取り組む中で生産コストが上昇し、市場全体で顕著な価格上昇をもたらしています。さらに、砂糖不使用チョコレートセグメントは着実な成長を経験していますが、ステビアやエリスリトールなどの代替甘味料のコストが従来の砂糖と比較して依然として高く、ブランドの収益性と価格戦略に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:健康に関するナラティブがダークチョコレートを牽引

ミルク・ホワイトチョコレートは2025年の市場シェアの66.29%を占め、スーパーマーケットの棚と従来の小売チャネルを席巻したLacta、Bis、Garotoなどのマスマーケットブランドに牽引されました。一方、ダークチョコレートは2031年にかけてCAGR 5.18%で成長しました。この成長は、健康意識の高い都市部消費者がより高いカカオ含有量と低糖分の製品をますます好むようになるという構造的な変化を反映しています。このトレンドは、調査対象チョコレートの100%が過剰な飽和脂肪または添加糖を含むと特定したブラジル保健規制庁(ANVISA)の前面警告表示によってさらに影響を受けました。

NestléのキットカットチョコラトリーはZ世代消費者の嗜好と健康志向の両方にアピールするよう設計された幅広いダークチョコレートオプションを導入しています。同様の取り組みとして、Dengo Chocolatesはより高い価格帯に位置付けられたプレミアムなシングルオリジンダークチョコレートバーへの注力を強化するための長期的な大規模投資を行っています。ダークチョコレートが人気を高め続ける一方、ミルク・ホワイトチョコレートはイースターやブラジルのバレンタインデーなどの伝統的なギフト機会に支えられ、引き続き強い需要を維持しています。同時に、祝祭シーズンにおける子供向け製品のシェアの増加は、より甘いフレーバープロファイルへの消費者嗜好の高まりを示しています。

カテゴリー別:規制の逆風にもかかわらず砂糖不使用が拡大

砂糖使用チョコレートは2025年のカテゴリーシェアの80.13%を占めました。しかし、砂糖不使用バリアントはセグメント内で最も高い成長率となるCAGR 5.08%で2031年にかけて成長すると予測されています。この成長は、ブラジル保健規制庁(ANVISA)による警告ラベルの施行と超加工食品に関連するスティグマの高まりによって牽引されており、再処方への取り組みを促しています。アルチザナルブランドのJupará Chocolatesは5.45〜14.55USDの価格帯でゼロシュガーオプションを発売し、従来のチョコレートバーの2〜3倍の価格を支払う意欲のある糖尿病患者や体重管理を意識した消費者をターゲットにしています。

砂糖不使用チョコレートの市場は成長を経験していますが、ステビアやエリスリトールなどの代替甘味料に関連する高い生産コストが通常の砂糖よりもかなり高いため、その普及は依然として限定的です。さらに、消費者の味覚パネルが砂糖不使用バリアントのフレーバーとテクスチャーを魅力に欠けると感じることが多いという味覚上の課題も続いています。Aqutoのスポンサードデータプログラムに支えられたMondelezの5Starキャンディバーの発売は、砂糖含有量の議論からデジタルエンゲージメントへと戦略的に焦点を移し、栄養成分の訴求よりもインタラクティブなブランド体験を強調しました。この戦略は、詳細な成分情報よりも魅力的なブランドインタラクションを優先するミレニアル世代消費者に特に共鳴しています。従来の砂糖使用チョコレートの持続的な人気は、イースターやバレンタインデーなどの機会において健康志向の選択よりも嗜好と楽しみを優先するブラジルのギフト文化の影響を示しています。主要な祝祭シーズンにおける最近の消費者支出トレンドは、買い物客が砂糖不使用の代替品を選ぶよりも製品価格の上昇を受け入れることを好んだことをさらに示しています。

価格帯別:ラグジュアリーセグメントが値下げ圧力に抗する

マスセグメントは2025年の市場シェアの54.13%を占め、1バーあたり0.55〜1.45USDの価格帯でスーパーマーケットおよびアタカレジョ(キャッシュ・アンド・キャリー)チャネルを席巻するLacta、Bis、Garotoなどのブランドに牽引されました。一方、ラグジュアリーおよびアルチザナルチョコレートは市場の45.87%を占めながらも、価格帯の中で最も高いCAGR 5.25%で2031年にかけて成長すると予測されています。市場成長は、ビーン・トゥ・バーチョコレートの本物らしさと視覚的に魅力的なブランド体験の価値をますます重視する富裕層消費者によって牽引されています。Cacau Showは広範な小売ネットワークを活用することで、手頃な価格でアルチザナルスタイルのチョコレート製品を提供し、マス市場とプレミアムセグメントの橋渡しを効果的に行っています [3]出典:Bean to Bar Brasil、「ブラジルのチョコレートメーカーが国際賞を受賞」、beantobarbrasil.org。Dengo Chocolatesは、プレミアム価格帯に位置付けられたシングルオリジンバーに注力し、今十年の終わりまで続く大規模な投資計画でラグジュアリーチョコレート市場での存在感を拡大しています。

NestléはKopenhagennおよびBrasil CacauブランドのオーナーであるGrupo CRMを買収することで、高級ギフトカテゴリーでの地位を強化しました。この買収により、マス市場製品と比較して大幅に高い利益率を特徴とするセグメントへのNestléのアクセスが向上しました。多くのブラジル消費者は翌年に値下げ行動を示しましたが、これは主に低価格の代替品への切り替えではなくパッケージサイズの調整を伴うものでした。消費者はプライベートブランドへの切り替えではなく小さなフォーマットを選びながら、好みのブランドを購入し続けました。プレミアムチョコレートセグメントは、消費者が価格に敏感でなく品質とブランド体験を優先するイースター、バレンタインデー(ジア・ドス・ナモラドス)、クリスマスなどの主要なギフト機会において特に回復力を示しました。これらのトレンドは、プレミアムチョコレート市場においてブランドロイヤルティを維持し高品質製品を提供することの重要性を示しています。

流通チャネル別:Eコマースが小売ダイナミクスを再形成

2025年、スーパーマーケットおよびハイパーマーケットは衝動買いの配置とプロモーションバンドルに牽引され、流通シェアの46.52%を占めました。しかし、そのCAGR 4.51%は最も急成長する流通チャネルであるオンライン小売の5.47%の成長率を下回っています。Mondelezがブラジルのデジタルチャネルを通じた売上を2023年の10%から2030年までに30%に引き上げるという戦略目標は、Eコマースの構造的な利点を示しています。これらの利点には、間接費の削減、アルゴリズムによるターゲティング、定期収益を確保するサブスクリプションモデルが含まれます。

2025年のジア・ドス・ナモラドス(ブラジルのバレンタインデー)では、直前の男性購入者が店舗での買い物よりも利便性を優先したため、モバイルデバイスがオンラインチョコレート購入の大部分を占めました。オンライン販売は毎年成長を続けており、チョコレートはスーパーマーケット売上の推定6%を占めています。このシェアはオンラインではより高く、ギフトとサブスクリプションボックスモデルに牽引されています。コンビニエンスストアとスペシャルティストアはより小さな市場シェアを保持していますが、重要な戦略的役割を果たしています。コンビニエンスストアは都市部のオンザゴースナックニーズに対応し、5,000店舗を持つCacau Showや800店舗以上を持つKopenhagennなどのスペシャルティストアはプレミアム価格戦略を支えるブランド体験を提供しています。

地理的分析

ブラジルにおけるチョコレート消費は、特にサンパウロとリオデジャネイロの首都圏を中心に南東部地域に集中しています。この集中は、高密度の都市人口、高い一人当たり所得、そしてサンパウロだけで15店舗のスペシャルティチョコレートショップを含む発達した小売インフラに起因しています。リオグランデ・ド・スル州の堅固な製造基盤に牽引され、FlorybalやNeugebauerなどの確立された菓子企業に支えられた南部地域は、2024年12月のクリスマス販売で顕著な成長を経験しました。地域経済回復の好影響を反映し、消費者がより手頃なギフトオプションを選んだため、地元でボンボンとして知られる小型の箱入りチョコレートの需要が大幅に増加しました。

ラテンアメリカ最大のチョコレート生産施設であるサンパウロ州のNestléカサパバ工場は、2028年までに6つの専用生産ラインに拡張される予定です。この拡張は、北東部や北部地域での生産と比較して物流コストを15〜20%削減する南東部の製造および供給チェーン効率における優位性を強化します。一方、Barry Callebautが2024年に北東部に物流ハブを設立したことは、地域需要の分散への注目の高まりを示しています。インフラが改善し中産階級が拡大している北東部地域は、南東部と比較して一人当たり消費量は低いものの、未開拓の成長ポテンシャルを提供しています。

レシフェ、フォルタレザ、サルバドールなどの都市における都市化は、北東部および北部地域の消費格差の縮小に貢献しています。これらの地域は所得格差と流通に関連する課題に直面し続けていますが、大きな成長機会を提供しています。AssaíやAtacadãoを含むキャッシュ・アンド・キャリー店は、低所得世帯向けにカスタマイズされた大量購入オプションを提供することで、従来のスーパーマーケットと比較してこれらの地域の消費者へのリーチにより効果的です。カカオ栽培は北東部に位置するバイーア州に集中していますが、この地域は魔女のほうき病による大幅な生産打撃を経験しており、長年にわたって収量が大幅に減少しています。その結果、ブラジルはコートジボワールやガーナなどの主要生産国からのカカオ輸入への依存度を高めており、菓子サプライチェーンの外部要因に対する脆弱性が高まっています。

競合環境

ブラジルのチョコレート市場は、Nestlé SA、Mondelez International Inc.、Ferrero International SA、Mars Inc.、Hershey Co.などの多国籍企業が支配する寡占的構造の中で機能しています。これらの企業は小売金額売上の大部分を合計で占めています。主要プレーヤーが競争力強化のための買収に注力する中、市場の統合が進んでいます。例えば、プレミアムチョコレートブランドKopenhagennとBrasil Cacauを所有するGrupo CRMのNestléによる買収は、大規模なスペシャルティストアネットワークを通じた存在感を拡大し、製造からブランド小売までの垂直統合を強化しました。同様に、FerrerによるDori Alimentosの買収は、隣接する菓子セグメントへの戦略的参入を表し、Dori、Pettiz、Jubesなどのブランドのグミや砂糖菓子製品を含むポートフォリオを多様化しました。

市場成長はプレミアム化とアルチザナルの職人技を中心とした戦略によって牽引されています。DengoなどのローカルブランドやCacau Showなどの確立されたプレーヤーが存在感を拡大し、ブランド体験への投資を行っています。デジタルコマースも重要な成長ドライバーとなっており、Mondelez Internationalなどの企業が今後数年間でオンライン販売貢献度を高める野心的な目標を設定しています。さらに、NestléのクラシックなCaribeレンジへの新たな注力などのノスタルジックなブランド復活は、伝統的な消費者との再接続と市場リーチの拡大を目指しています。

砂糖不使用、ラグジュアリー、アルチザナルチョコレートセグメントでは、より健康的でプレミアムなオプションへの消費者嗜好の進化に支えられた強い成長モメンタムが見られます。しかし、カカオ価格の上昇は利益率を圧迫しており、特に大手メーカーに影響を与えています。直接調達に依存する小規模なビーン・トゥ・バー生産者は、これらの条件下で品質とコスト効率を維持するより良い立場にあります。Nugali、Mestiço Chocolates、Labarr Chocolateなどのブティックブランドは、国際的な認知とソーシャルメディアエンゲージメントを活用してプレミアム価格を実現することで注目を集めています。デジタルおよびソーシャルプラットフォームが消費者トレンドに影響を与える顕著な例として、Cacau ShowのLaNut Pistache Dubaiバーのバイラル発売があり、TikTokで大きな注目を集めました。これは、ソーシャルコマースがイノベーションサイクルを加速し、機動力のある市場プレーヤーに利益をもたらす役割の高まりを示しています。

ブラジルチョコレート産業のリーダー企業

Mondelez International Inc.

Nestlé SA

Cacau Show

Ferrero International SA

Arcor S.A.I.C

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ブラジル最大のコニロンコーヒー協同組合であるCooabrielが、Cargillの支援を受けてバイーア州でカカオパイロットプロジェクトを開始し、当初1万袋を目標としています。このイニシアチブは、1980年代の病害による損失後の国内カカオ生産を復活させ、チョコレート市場の自給自足を強化することを目的としています。

- 2025年12月:Barry CallebautとNestléがブラジルでのネットゼロカカオ生産加速に向けてパートナーシップを締結し、3つのプロジェクトにわたって農家に苗木、アグロフォレストリー、財政支援を提供しています。Barry Callebautの600万本の苗木育苗場の専門知識を活用し、このイニシアチブは持続可能なカカオセクターの成長と気候に優しい拡大を促進します。

- 2025年7月:Nestlé ProfessionalがKitKatと提携し、Nescafé Fusionポッドを使用したチョコレート飲料メーカーをブラジルのコンビニエンスストアやベーカリーなどの業務用施設向けに先行発売しました。このマシンは本格的なKitKatフレーバーのホットチョコレートを提供し、グローバル展開前に業務用プロフェッショナルをターゲットにしています。

ブラジルチョコレート市場レポートの調査範囲

ブラジルチョコレート市場には様々なチョコレート製品の消費が含まれ、プレミアムおよび機能性バリアントを好む進化する健康トレンドを反映しています。市場はフレーバーの革新、持続可能な調達慣行、小売ネットワークの拡大に牽引された堅調な成長を経験しています。ブラジルチョコレート市場はチョコレートタイプ、ダークチョコレート、ミルク・ホワイトチョコレートにセグメント化されています。カテゴリー別では、市場は砂糖使用と砂糖不使用にセグメント化されています。市場は価格帯別にマス、プレミアム、ラグジュアリー/アルチザナルにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、スペシャルティストア、オンライン小売、その他にセグメント化されています。市場規模は上記のすべてのセグメントについてUSDの金額とトンの数量で算出されています。

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| 砂糖使用 |

| 砂糖不使用 |

| マス |

| プレミアム |

| ラグジュアリー/アルチザナル |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| スペシャルティストア |

| オンライン小売 |

| その他 |

| タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| カテゴリー別 | 砂糖使用 |

| 砂糖不使用 | |

| 価格帯別 | マス |

| プレミアム | |

| ラグジュアリー/アルチザナル | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売 | |

| その他 |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートはミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分から作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。調査範囲には通常のチョコレート、低糖、砂糖不使用バリアントが含まれます。

- トフィー・ヌガー - トフィーにはトフィーまたはトフィー風菓子として表示されて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子で、欧州および中東諸国が発祥です。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤で固めたスナック食品です。調査範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常フレーバーと甘みを付けたチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用の製品です。調査範囲に含まれるチューインガムの種類は砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは最も高い割合の乳固形分を含むチョコレートの一種で、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分が少なく糖分が多いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作るキャンディです。 |

| トフィー | 砂糖とバターを煮詰めて作る硬くて噛み応えのある、多くの場合茶色の甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはシリアルを圧縮して棒状にした食品で、通常はドライフルーツやベリーを含み、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは炭水化物や脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはデーツをベースにその他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| NCA | 全米菓子協会はチョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範は関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる形においても規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は炭水化物を含む食品を、消化の速さや遅さ、および一定期間にわたる血糖値の上昇に基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌した脱脂乳をスプレードライ法で水分を除去して得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物は、低温殺菌したホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(悪玉コレステロール) |

| HDL | 高密度リポタンパク質(善玉コレステロール) |

| BHT | ブチル化ヒドロキシトルエンは保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会はベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ・フェロードヌング | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | 多くの場合フルーツフレーバーが付いたゼラチンベースの噛み応えのあるキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム