ブラジル医薬品送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

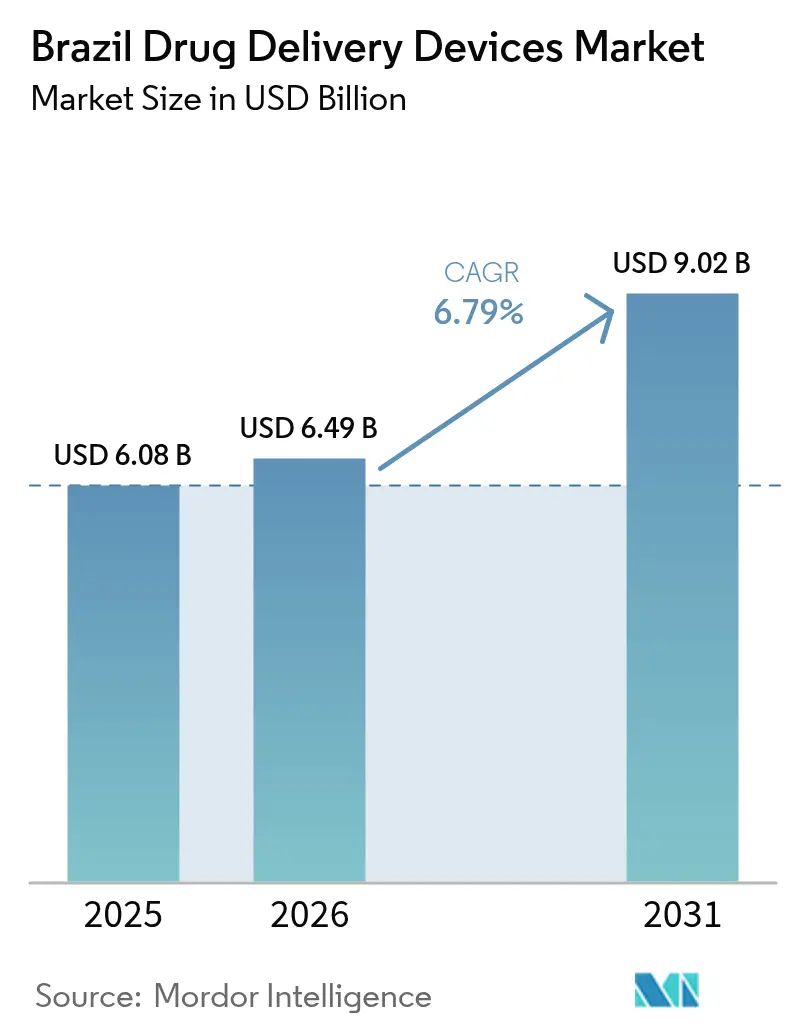

| 基準年の市場規模 (2025) | 6.08 十億米ドル |

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル医薬品送達デバイス市場分析

ブラジル医薬品送達デバイス市場規模は2025年に60億8,000万USDと評価され、2026年の64億9,000万USDから2031年には90億2,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.79%となっています。この拡大は、慢性疾患患者の多さ、コネクテッドケア技術の急速な普及、2033年までに医療機器の国内供給70%を目標とする支援的な産業政策によって支えられています。需要は糖尿病およびバイオシミラー療法に使用される注射剤形式で最も強く、一方で埋め込み型システムは腫瘍学の進歩と徐放性の利便性により普及が進んでいます。在宅ケアおよびテレヘルスサービスの並行的な急成長が自己投与デバイスへのアクセスを拡大している一方、関税と承認期間が高度な電子機器の市場投入までの時間を長引かせています。多国籍企業がイノベーションを主導しているものの、地元企業はノバ・インドゥストリア・ブラジルプログラムのもとで規模を拡大し、コスト競争力と強靭性を高めています。

主要レポートのポイント

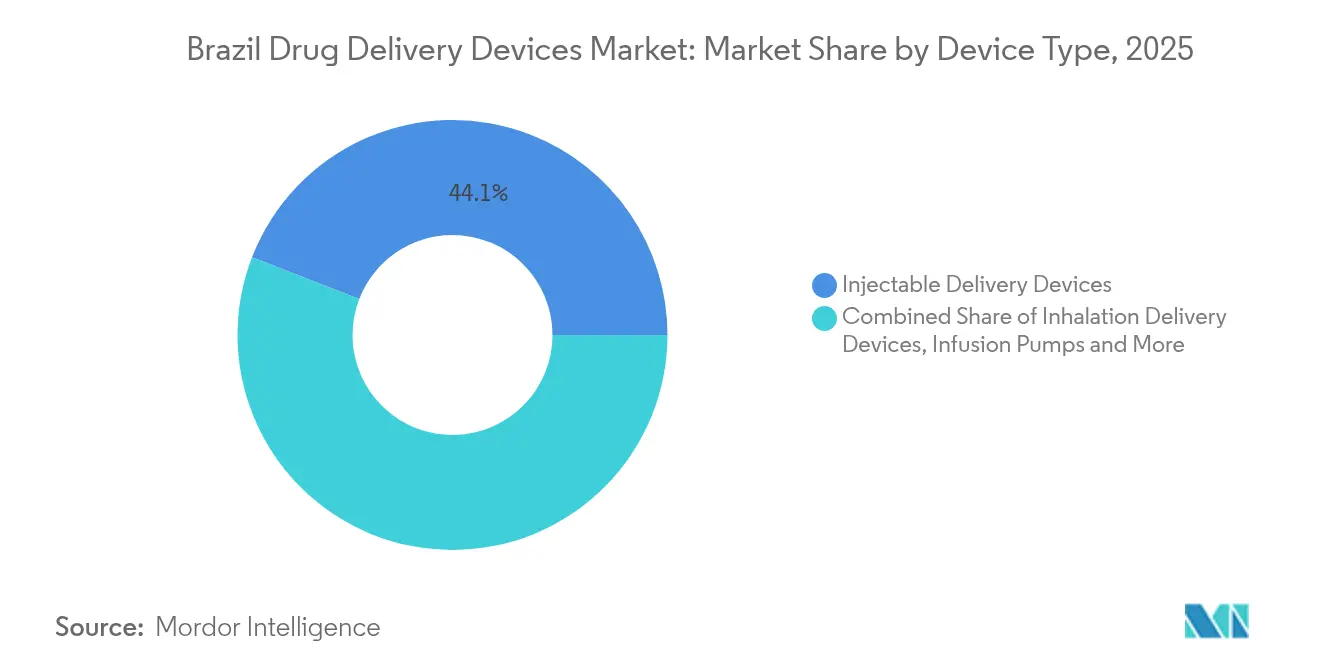

- デバイスタイプ別では、注射用送達デバイスが2025年に44.12%の収益シェアを占めトップとなり、埋め込み型は2031年にかけてCAGR 9.09%で拡大する見込みです。

- 投与経路別では、注射剤が2025年のブラジル医薬品送達デバイス市場シェアの53.98%を占め、口腔粘膜経路は2031年にかけてCAGR 8.42%で成長すると予測されています。

- 用途別では、糖尿病が2025年のブラジル医薬品送達デバイス市場規模の30.74%を占め、腫瘍学は2026年~2031年にかけてCAGR 9.28%を記録する見込みです。

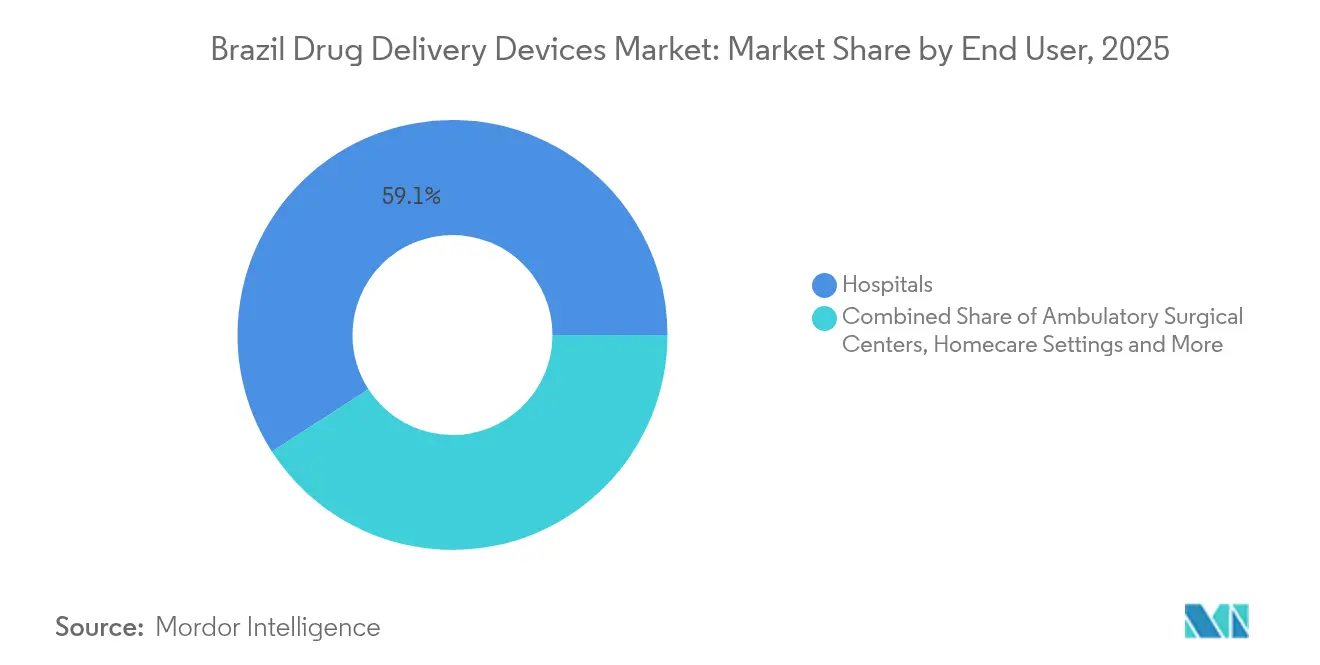

- エンドユーザー別では、病院が2025年に59.12%の収益シェアを保有し、在宅医療分野がCAGR 8.55%で最も速い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル医薬品送達デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオシミラー自己注射プログラム | +1.8% | 全国の都市部 | 中期(2~4年) |

| 国内製造インセンティブ | +1.5% | サンパウロおよびリオデジャネイロのハブ | 長期(4年以上) |

| 健康保険カバレッジの拡大 | +1.3% | 南東部および南部地域 | 中期(2~4年) |

| 慢性疾患および高齢化の負担 | +1.1% | 主要都市圏 | 長期(4年以上) |

| テレファーマシーおよびIoT服薬遵守の普及 | +0.9% | 大都市、内陸部へ拡大中 | 短期(2年以内) |

| 在宅医療およびスマートデバイス需要 | +0.8% | 全国、都市部でより速い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオシミラー自己注射療法の普及を促進する政府プログラム

2024年12月16日に制定された国家バイオシミラー医薬品デーは、低コストのバイオロジクスを注目させ、処方者および支払者の信頼を高めています。2023年の販売は43%増加し89万2,000ユニットに達し、ペン型注射器に対する患者の親しみを強化しています。ブラジルリウマチ学会の互換性コンセンサスはさらに切り替えを正当化し、調達機関が院外ケアを促進し服薬遵守を改善する自己注射形式を指定するよう促しています。

国内製造に対する政府支援

ノバ・インドゥストリア・ブラジルは、地元企業が2033年までに国内デバイス需要の70%を満たすことを支援するため、3,000億ブラジルレアルの低利融資を提供しています。[1]ブラジル政府、「ブラジル、2033年までの開発目標と措置を含む新産業政策を発表」、gov.br 医療機器の輸出は2024年初頭に10億USDを超え、生産能力の向上を確認しています。ANVISAの2024年6月の依拠プログラムは、海外で既に承認されたデバイスの登録を迅速化し、ブラジル国内で製品を組み立てまたは仕上げるイノベーターの承認遅延を短縮し、病院購入者の為替リスクを低減しています。

健康保険カバレッジの急速な拡大

ギグエコノミー労働者向けの従量制マイクロプランなどの新たな資金調達モデルが加入者を増やし、支払者の構成を多様化しています。電子健康記録の義務化により請求と処方の照合が効率化され、コネクテッド送達デバイスに関連するアウトカムの記録が容易になっています。しかし、高齢会員によるプラン変更は保険料を手頃に保つ圧力を示しており、保険会社が入院コストを削減する技術を優先するよう促しています。

慢性疾患の高い負担と高齢化人口

60歳以上のブラジル人の約70%が少なくとも一つの慢性疾患を抱えており、外来受診を制限する徐放性インプラントやスマート注射器への需要が高まっています。公立病院が試験的に導入した機械学習による死亡率予測ツールは、コネクテッドデバイスからの服薬遵守データをより広範な集団健康分析に組み込む機会を浮き彫りにしています。[2]マテウス・デルピノ他、「50歳以上のブラジル人における全死因死亡率予測のための機械学習モデル」、Nature Aging、nature.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子送達デバイスへの関税 | -1.1% | 全国、輸入品に対してより高い | 中期(2~4年) |

| 複雑な輸入規制 | -0.7% | 全国 | 短期(2年以内) |

| 針刺し事故訴訟 | -0.5% | 全国の病院施設 | 長期(4年以上) |

| 原材料およびコールドチェーンの不足 | -0.4% | 遠隔地および内陸部地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な電子送達デバイスへの高関税によるエンドユーザー価格の上昇

パンデミック後の11.2%輸入関税の復元により、スマートインスリンポンプおよびIoT対応服薬遵守ツールの着地コストが上昇しており、業界団体Abimoは関税紛争がセクターのインフレを脅かすと警告しています。国内組み立てが緩和策を提供する一方、主要な電子サブコンポーネントは依然として国境を越えており、患者への即時的な価格低下を抑制しています。

複雑な規制環境と輸入における障壁

ANVISAは2024年末までに約500名の退職者を見込んでおり、審査待ちが長引き、企業はより長い発売準備期間を予算に組み込まざるを得なくなっています。2024年8月に施行された新たな輸入手続きは追加のライセンス確認ポイントを要求し[3]ANVISA、「ANVISAが輸入に関する行政処理の変更について通知」、gov.br、小規模な海外参入者のコンプライアンス費用を増加させ、ポルトガル語で書類手続きを進められる現地子会社の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:埋め込み型が従来の送達パラダイムを変革

注射用デバイスはブラジル医薬品送達デバイス市場の44.12%を占め、広範な糖尿病自己管理プログラムとバイオシミラーペンの急速な普及によって牽引されています。政府が支援する教育とSUS内での無償配布が高い使用量を維持しています。しかし、ブランドペンと潜在的なジェネリック品との間の持続的な価格差が低所得自治体での普及を制限しています。埋め込み型は規模は小さいものの、腫瘍専門医や眼科医が数ヶ月にわたって治療レベルを維持する生分解性リザーバーを採用するにつれ、CAGR 9.09%で加速しています。これにより外来負担が軽減され、患者満足度が向上しています。DDS-25Gインサートが第I相で安全性を検証した眼科セグメントの突破口は、眼内インプラントを信頼できる治療選択肢として位置づけています。経皮パッチと輸液ポンプは針を嫌う高齢者層に訴求し、鼻腔用デバイスは救急療法においてニッチな普及を遂げています。

病院の処方集が長時間作用型の価値を認識し、国内スタートアップが政策インセンティブを活用してポリマー押出ラインを拡大するにつれ、埋め込み型のブラジル医薬品送達デバイス市場規模は収益シェアを拡大する軌道にあります。逆に、注射器と従来型ペンは地元組み立て業者が低価格で入札に参入するにつれてコモディティ化の圧力に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:口腔粘膜経路が勢いを増す

注射剤は定着した医師の習慣と速い全身吸収により53.98%のシェアで依然として主流です。ブラジル医薬品送達デバイス市場における注射剤のシェアは、52の承認済みバイオシミラーとANVISA審査中のさらに30品目によって恩恵を受け、パイプラインの豊富さが投資家に見えています。ノボ ノルディスクのGLP-1フランチャイズはペンおよび週1回の自動注射器を通じて供給され、治療のベンチマークを設定し続けています。

CAGR 8.42%と予測される口腔粘膜経路は、肝臓の初回通過代謝を回避し、嚥下が困難な小児および高齢者集団に適しています。数分で降圧薬や片頭痛薬を放出する口腔内フィルムは、差別化を求める製剤業者を引きつけています。経皮パッチは抗狭心症薬やホルモン分子を安定的に運搬し、鼻腔内スプレーは発作群に訴求します。眼科経路はニッチながら、生分解性ポリマーと黄斑疾患向け抗VEGF薬を組み合わせる国内研究開発アライアンスによって信頼性を高めています。

用途別:腫瘍学のイノベーションが市場拡大を牽引

糖尿病用途は2025年の収益の30.74%を占め、補助金付きインスリンペンと健康保険内でのGLP-1カバレッジの拡大によって支えられています。それでも、人道支援団体は貧しい州でのペンの入手可能性のギャップを指摘しており、低コスト代替品の余地を示しています。腫瘍学はブラジルで年間70万4,000件以上の新規症例が記録される中、CAGR 9.28%で最も速い成長が見込まれています。ナノ構造化学療法インプラントと標的放出型ウェーハは局所的な効力を高め、全身性副作用を軽減します。心臓および感染症セグメントは依然として大きく、長期抗生物質または生物学的心臓病学注射剤向けの輸液ポンプを活用しており、慢性疼痛およびホルモン療法が徐放性パッチの基盤を広げています。

腫瘍学試験がブラジルを優先登録ハブとして指定する中、がん適応症のブラジル医薬品送達デバイス市場規模は、償還がデバイスと薬剤の組み合わせイノベーションに追いつけば、今世紀末までに高複雑性病院での糖尿病支出を上回る可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅環境がケア提供モデルを再構築

病院は2025年の支出の59.12%を占め、一括調達契約、手術室用ディスポーザブル、看護師監督下での投薬から恩恵を受けています。4億6,400万ブラジルレアル相当のデジタルトランスフォーメーション資金が相互運用性とテレモニタリングを対象とし、高リスク注射剤のトレーサビリティを強化しています。しかし、人口の高齢化と都市部の混雑が在宅オプションへの需要を高めています。

在宅医療はCAGR 8.55%で成長しており、2023年~2024年に記録された460万件の遠隔診療と、バーチャル糖尿病管理が対面ケアと同等であることを証明した管理されたパイロットプログラムによって推進されています。コネクテッド吸入器、Bluetooth対応ペン、投与量追跡ディスペンサーが医師のダッシュボードと同期し、服薬遵守に報いる価値基盤型契約を可能にしています。外来手術センターは日帰り手術に埋め込み型を活用し、長期ケア施設はスタッフの作業負担を最小化するために経皮鎮痛パッチを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ブラジル医薬品送達デバイス市場は、経済的集中、連邦政策、地域インフラによって形成された多様な医療環境にまたがっています。南東部のサンパウロとリオデジャネイロは民間クリニックの60%とデバイス工場の70%を擁し、高級インプラントの早期普及において決定的な優位性を持つ回廊を形成しています。北部および北東部の州はSUS調達サイクルへの依存度が高く、プレミアムスマートポンプの普及を遅らせていますが、低コスト品が登場すれば大きな数量機会を提供します。統一保健システムは住民の75%をカバーし、GDPの9.87%を医療に投入しており、マクロ経済の変動時でも安定した基礎需要を支えています。

連邦テレヘルス助成金はアクセスのギャップを縮小しています。UBS+Digitalプロジェクトは2023年に遠隔自治体全体で6,312件の遠隔セッションを記録し、342名の専門家を訓練しました。しかし、自治体の指導者は不明確なガイドラインが一貫性のない普及をもたらすリスクがあると警告しています。低帯域幅モニタリングプラットフォームが断続的な接続環境下で信頼性を証明すれば、内陸部地域のブラジル医薬品送達デバイス市場規模は加速する可能性があります。

規制も実際には地域によって異なります。ANVISAが全国基準を設定する一方、州の保健局はコンプライアンスのタイムラインを異なる方法で解釈しており、多国籍企業は地域の規制担当チームを維持するよう促されています。新しい調達法は「効率契約」を奨励しており、落札者は入院再入院の減少などのパフォーマンス目標が確認された後にのみ支払いを回収できるため、強固な実世界エビデンスを持つデバイスと薬剤の組み合わせが有利になります。

継続的な成長は、SUSと民間保険会社間の償還の調和、温度感受性バイオロジクスのためのアマゾニアへのコールドチェーン経路の拡大、および現在数千キロ離れた港に依存している北部の州のために二次都市での熟練労働力の確保にかかっています。ノバ・インドゥストリア・ブラジルが70%の現地化目標を達成すれば、ブラジル医薬品送達デバイス市場は為替変動を緩和し、北部の州のリードタイムを改善できる可能性があります。

規制環境

ブラジルでは、単独の複合製品法ではなく、医療機器の枠組みに組み込まれた複合製品要件を通じて、主にANVISAが薬物送達デバイスを規制している。RDC No. 751/2022は、リスク分類および技術文書の要件を規定しており、デバイスが医薬品を不可欠な部分として組み込む場合には、有効医薬成分(API)、その供給源、正当性、および主要な作用機序を明示的に特定することを求めている。その結果、プレフィルドインジェクター、薬剤コーティングシステム、その他のデバイス・薬剤複合製品に対する文書化と試験の要求が増加している。

規制および貿易政策の変化も、市場投入までの時間とコストを形成している。ANVISAはRDC No. 848/2024を発行し、デバイスに補助物質が含まれる場合の安全性および性能評価を強化するとともに、輸入に関する行政管理も厳格化した(ANVISAの発表によれば、2024年8月に発効した手続きを含む)。コスト面では、GECEXの議題に基づくRezoluções(決議)による輸入関税の調整が国会で議論され、2026年4月14日にはCamara dos Deputados(下院)で医療機器および医療関連資材への関税引き上げの影響に関する公開公聴会が開催された。これにより、輸入部品への依存度が高い先進的な電子機器多用の送達プラットフォームに対する価格圧力がさらに高まった。

バリューチェーン分析

バリューチェーンは、(1)原材料および重要部品(医療グレードのポリマー、エラストマー、ガラス、針、コネクテッドデバイス用の電子機器)、(2)送達システムの設計・エンジニアリング、(3)製造・組立、(4)規制承認および品質コンプライアンス、(5)病院、小売薬局、テレヘルスと連携したホームケアチャネルへの流通、にわたる。ブラジルは先進的なサブシステムおよび電子機器について輸入への依存が続いており、国内での活動は組立、二次包装、ラベリング、キッティングに集中する傾向がある。これは産業政策の下での現地化、およびサンパウロやリオデジャネイロなどの主要都市圏でのリードタイム短縮のための重要な手段となっている。

規制コンプライアンスは、チェーン全体における中核的な関門である。ANVISAはデバイスをリスククラスIからIVに分類しており、リスクの高い製品にはより厳格な管理が求められ、クラスIIIおよびIVのデバイスにはANVISA発行の適正製造規範(GMP)証明が必要となる。製造業者はまた、ANVISAの連邦認可および現地の衛生許可も必要とする。デバイスと薬剤の複合製品については、申請者は通常、技術文書内でデバイスおよび医薬品情報の両方の要件に対応する必要があり(RDC No. 751/2022およびRDC No. 848/2024によって強化されている)、ポルトガル語文書および輸入手続きを管理できる現地の規制業務、認可輸入業者、および適格な流通業者への依存度が高まっている。

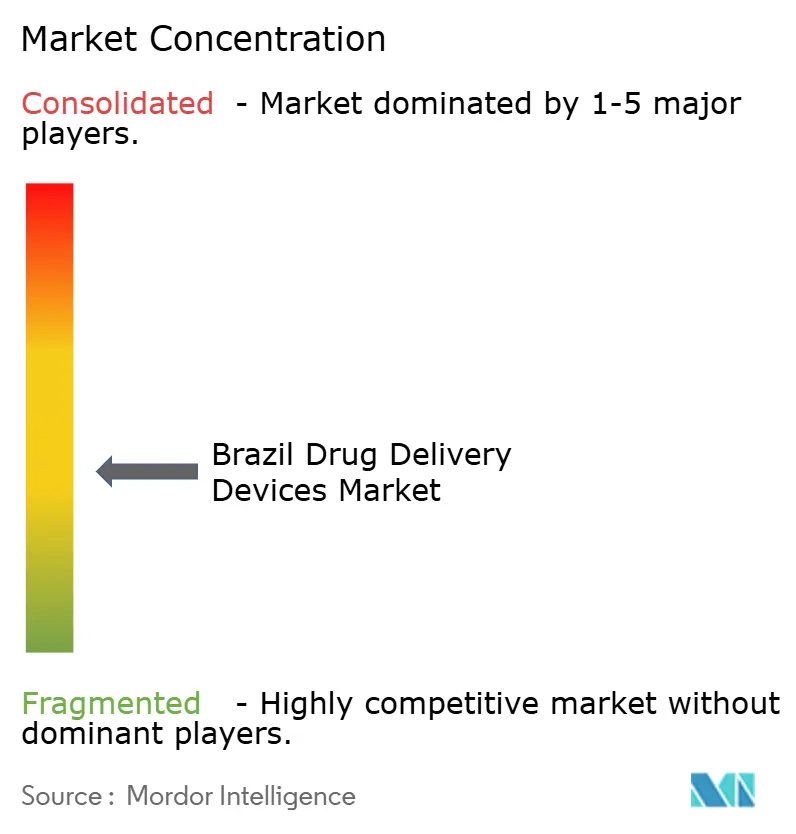

競合環境

競争は中程度であり、上位5社が主要な収益を占めています。グローバルリーダーであるBecton Dickinson、Baxter、Medtronicは深いR&Dパイプラインとサービスネットワークを活用し、地域の有力企業EurofarmaとCristáliaは政府支援の信用枠を通じて拡大しています。ノバ・インドゥストリア・ブラジルの現地化インセンティブはパートナーシップを促進しており、Baxterは最近、非経口栄養ポンプケーシングの製造をサンパウロのプラスチッククラスターにライセンス供与し、Medtronicはミナスジェライス州の電子機器企業への電極組み立てのアウトソーシングを検討しています。

技術統合が戦略的課題を支配しています。Becton Dickinsonは日時スタンプデータを内分泌専門医に送信するクラウド接続型インスリンペン針を試験的に導入しています。Eurofarmaはブラジルの大学と共同で生分解性眼内インサートを開発しており、2026年までに国内初の優良製造規範承認を目指しています。コストも差別化要因であり、2024年の米国向けデバイス輸出が27%増加したことは、ブラジル製造の品質への信頼が高まっていることを示しています。

規制の透明性イニシアチブが関与モデルを変えています。ブラジル医師会の規則第2386号は、医師への100ブラジルレアルを超える価値移転の公開報告を義務付けています。そのため、企業はスピーカービューロー報酬ではなく、査読済みデータの普及にシフトしています。腫瘍学専用インプラントと高齢者向け在宅ケアキットにはホワイトスペースが残っています。テレモニタリングダッシュボードをハードウェアとバンドルする市場参入者は、保険会社がアウトカム基盤型支払いを採用するにつれてシェアを獲得できる立場にあります。

ブラジル医薬品送達デバイス産業リーダー

Sanofi

Pfizer Inc.

Novartis AG

Johnson & Johnson

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

Nova Industria Brasilに支えられ、2026年の輸入関税議論に関連する短期的なコスト感度によって強化されている高付加価値デバイス分野における現地化と能力構築は、明確な空白領域である。企業投資は、ブラジルにおける製造拠点の拡大に勢いを示している。MedartisはNeoOrthoの支配権を取得後、2026年6月にパラナ州クリチバに7,700平方メートルの新工場を開設し、報告によると1.2億レアルの投資を行い、年間700万個の生産能力を示している。これは、供給の信頼性とリードタイム管理が業務上の優先事項となる複雑なインプラント分野において、ブラジルでの生産拡大を示している。

2つ目の機会は、規制対象となる複合製品文書と病院・ホームケアのデジタル化の交差点にあり、強力な技術文書を現地でサポートされた品質システムとともに提供できる企業が実行上の優位性を得られる分野である。RDC No. 751/2022およびRDC No. 848/2024に基づくANVISAの要件は、デバイスが物質を組み込む場合の統合的な安全性・性能証拠に関する期待を制度化しており、デバイス工学、医薬品品質文書、市販後トレーサビリティを組み合わせられる製造業者に有利に働く。ブラジルでテレヘルスとコネクテッドケアが拡大するにつれ、これはデバイス供給業者が自己投与形態(ペン、自己注射器、ポンプ、吸入器、アドヒアランスツール)を、支払者の文書要件や病院の相互運用性イニシアチブに適合する準拠データワークフローと組み合わせる機会を生み出す。特に、長時間作用型および自己管理型の送達形態がすでにケアの場を変化させている糖尿病および腫瘍学の分野で顕著である。

最近の業界動向

- 2026年4月: Camara dos Deputadosは、GECEXの議題に基づく医療機器および医療関連資材に対する輸入関税引き上げの影響を議論するための公開公聴会を開催した。この議論により、病院およびサプライヤーにとって関税と免除が引き続き注目の対象となり、電子機器多用の送達プラットフォームに対する現地組立とサプライヤー資格の緊急性が高まった。

- 2025年4月: Novo Nordiskは、ペンおよびインジェクター形態を通じて供給される糖尿病および肥満治療薬に対する需要の増加を支えるため、ブラジルでの生産を拡大した。この拡大により、慢性疾患の自己投与療法における現地供給の可用性が強化され、民間および公共の両チャネルにおける注射用送達デバイスの採用がさらに進んだ。

- 2024年3月: ANVISAは、衛生管理下の製品を対象に、2024年8月1日発効予定の簡素化された輸入手続きを導入した。この変更により、行政上のチェックポイントが厳格化される一方で、手続きのステップが明確化され、薬物送達システムをブラジルに持ち込むデバイスメーカーにとって、経験豊富な現地の規制および輸入パートナーの価値が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この市場は、注射、吸入、経皮、眼科、経鼻、点滴による送達など、一般的な経路を通じて医薬品を安全かつ制御された方法で投与するために使用される、ブラジルで販売される薬物送達デバイスからの収益をカバーする。

範囲の除外事項:医薬品または生物学的製剤自体の価値、動物用専用の送達器具、主要な薬物送達機能を持たない一般的な医療用品は除外する。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型医薬品送達システム

- 眼内インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 経口

- 粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 用途別

- がん

- 心血管

- 糖尿病

- 感染症

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア施設

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、検証可能な公開情報に前提を結び付けるために使用された。主に、保健省(DATASUS)、ANVISA刊行物、ブラジル比較のために利用可能な場合のOECD健康指標、およびPAHOの疫学最新情報などの出典から、ブラジルの保健統計と治療パターンを確認した。

市場面では、UN Comtradeによる貿易フロー、公的調達および入札情報の開示、ケアパスウェイにおけるデバイス使用を記述した査読済み臨床論文、ブラジルまたはラテンアメリカへの関与を論じる企業年次報告書や投資家向けプレゼンテーションなどの出典を用いて、デバイス需要の指標を相互確認した。価格および製品構成の妥当性確認のために、企業財務およびインテリジェンス、ニュースおよび財務データ、および選択的な輸出入出荷レベルの情報に対する有料サブスクリプションも利用した。これらのデスクリサーチの出典は網羅的なものではなく、個々のデータポイントを収集、検証、明確化するために、追加の公開文書や記事も確認した。

一次インタビューおよび調査

一次調査は、ケアの現場や償還状況によってデバイスの構成が急速に変化する可能性があるため、ブラジルで実際に使用・購入されているものを確認することに重点を置いた。製造業者、流通業者、病院・クリニックの調達チーム、および実際に医療に従事する専門家と話し合い、注射用デバイス、点滴送達、自己投与形態に関する量の代理指標、典型的な価格帯、および採用の変化を検証した。デスクリサーチの入力にギャップが見られた場合は、モデルの最終出力を確定する前に、回答者に戻って前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | |

| ミッドティア:57% | 機能/事業部門リーダー:43% | |

| 小規模企業:15% | マネージャー:44% |

市場規模算定と予測

規模算定は、治療対象患者数と処置件数をデバイス需要に変換するトップダウンの構築から始まり、その後、貿易フローや入札活動などのブラジル特有の供給指標と照合される。この需要プールが形成された後、経路特有の使用率および典型的な交換サイクル(例えば、慢性療法における注射頻度や点滴送達の利用パターン)を用いて価値に変換される。

モデルを実用的なものに保つため、糖尿病および腫瘍学の罹患率、外来診療における注射療法の普及率、点滴使用と相関する入院件数、デバイスの再利用と単回使用の慣行、および自己投与への構成変化による価格変動など、毎年更新可能な影響度の高い入力の短いリストに依拠している。部分的なボトムアップ情報しか得られない場合は、いくつかのデバイスクラスターについて、サンプリングされた平均販売価格に推定量を乗じた選択的な集計を行い、その後、流通チャネルの確認により合計を調整する。

予測はシナリオ分析を用いて構築され、主要な推進要因はベースケースの下で予測され、その後、償還の感度、輸入価格圧力、および在宅利用へのケア形態の変化に応じて調整される。最終的な軌跡は、一次調査からのフィードバックが、推進要因の方向性と採用のペースがブラジルにとって現実的であることを確認した後にのみ受け入れられる。

データ検証と更新サイクル

成果物は、合計が実世界の指標から逸脱しないように、複数のチェックを通じて検証される。貿易動向、公的調達の可視性、治療利用パターンなどの独立した指標と、暗示されるデバイス量および暗示される平均価格を比較し、計算結果に異常な変動や矛盾する傾向が生じた場合には前提を修正する。

承認前に、モデルおよび記述されたインサイトは、計算誤りや定義の不整合を発見するために、別のアナリストによって段階的に確認される。レポートは毎年更新され、主要な規制変更、償還措置、または急激な通貨変動が価格や需要に大きな影響を与える可能性がある場合には、中間更新が実施される。提供直前には、最新のデータポイントおよび市場イベントが反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceによるブラジル薬物送達デバイス市場推定値と他の公開推定値との比較

市場名が同じように見えても、ブラジルの薬物送達デバイスに関する公開市場データは一致しないことが多い。この違いは通常、デバイスとして計上される対象、メーカーレベルで報告されるか下流のマークアップを含むか、そして換算に使用される年度と通貨のアプローチに起因する。

この市場では、最大のギャップは範囲と単位の取り扱いから生じる傾向があり、一部の推定値は薬剤価値とデバイス価値を混在させたり、専用の送達システムではない広範な病院用消耗品を含んでいたりする。もう一つの一般的な要因は価格の予測方法であり、固定通貨方式や積極的な価格上昇の前提が、観察された調達行動と一致しないまま合計を押し上げることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.08 B (2025) | |

| 業界出版社A | USD 0.77 B (2025) | 選択されたデバイスカテゴリーを重視しているように見える、より狭いバスケットを使用しており、高付加価値の点滴および広範な注射送達形態を除外している可能性があり、これが合計を引き下げている。 |

| 調査グループB | USD 59.73 B (2024) | このデバイス限定の範囲に対して値が過大に見えることから、薬剤収益や広範な医療消耗品が含まれている可能性があり、年度および通貨の取り扱いも完全には追跡可能でない。 |

この表は、その差が主に何が計上されるか、そして価格がどのように引き継がれるかによって説明され、ブラジルの需要の突発的な変化によるものではないことを示している。値をデバイス収益のみに結び付け、治療利用指標や貿易・調達の指標と照合することで、この推定値は再現可能な手順に基づいて維持されており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

ブラジル医薬品送達デバイス市場の現在の規模は?

市場は2026年に64億9,000万USDと評価されており、2031年までに90億2,000万USDに達すると予測されています。

ブラジル医薬品送達デバイス市場をリードするデバイスタイプは何ですか?

注射用デバイスが2025年収益の44.12%を占めてトップであり、糖尿病ケアとバイオシミラー使用の拡大によって牽引されています。

埋め込み型医薬品送達システムが急速に成長している理由は何ですか?

腫瘍学および慢性疾患に対する徐放性の利点を提供し、2026年~2031年にかけてCAGR 9.09%の予測をもたらしています。

テレメディシンはブラジルにおける医薬品送達デバイスの需要にどのような影響を与えていますか?

2023年~2024年の460万件以上の遠隔診療が在宅ケアモデルを検証し、コネクテッド自己投与デバイスの普及を促進しています。

医薬品送達デバイスの国内生産を支援する政府政策は何ですか?

ノバ・インドゥストリア・ブラジルは3,000億ブラジルレアルの融資を背景に2033年までに70%の国内製造を目標とし、企業の生産現地化を奨励しています。

2031年にかけて最も速く成長すると予想される用途セグメントはどれですか?

腫瘍学デバイスがCAGR 9.28%で成長をリードしており、がん罹患率の上昇と新規埋め込み型化学療法プラットフォームを反映しています。

最終更新日: