Taille et parts du marché des liquides de frein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.27 Millions de litres |

| Volume du Marché (2031) | 1.54 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

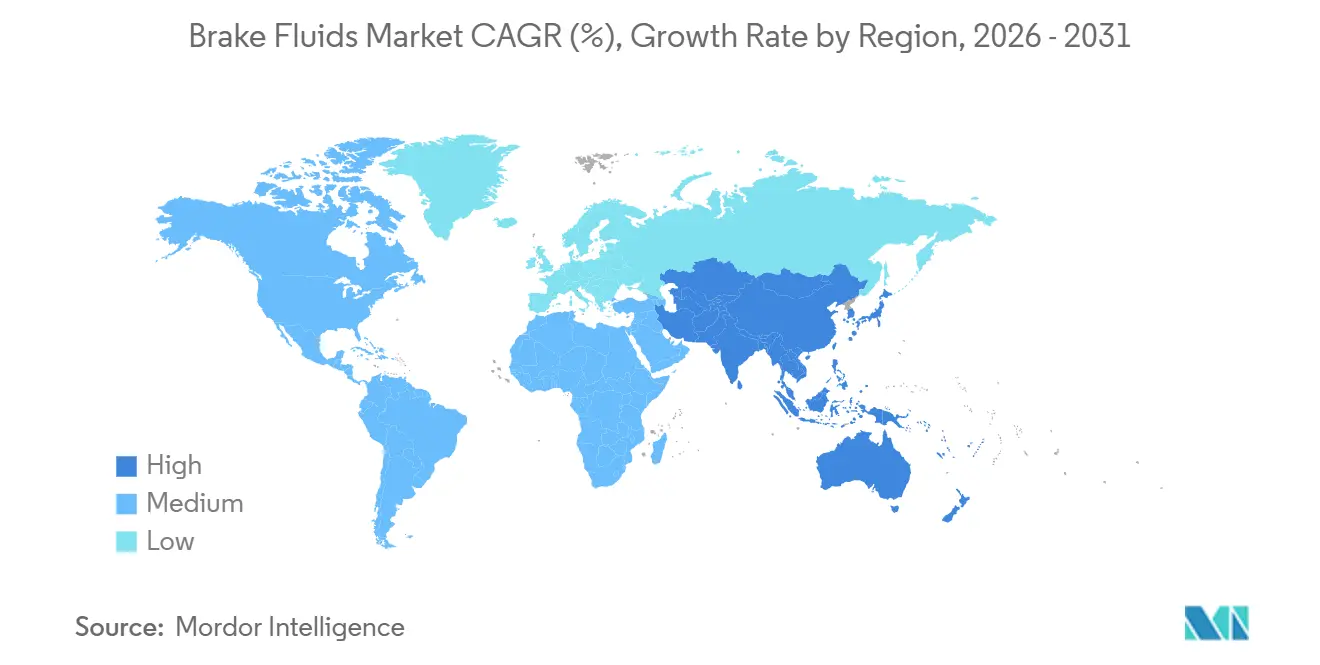

| Plus Grand Marché | Asie-Pacifique |

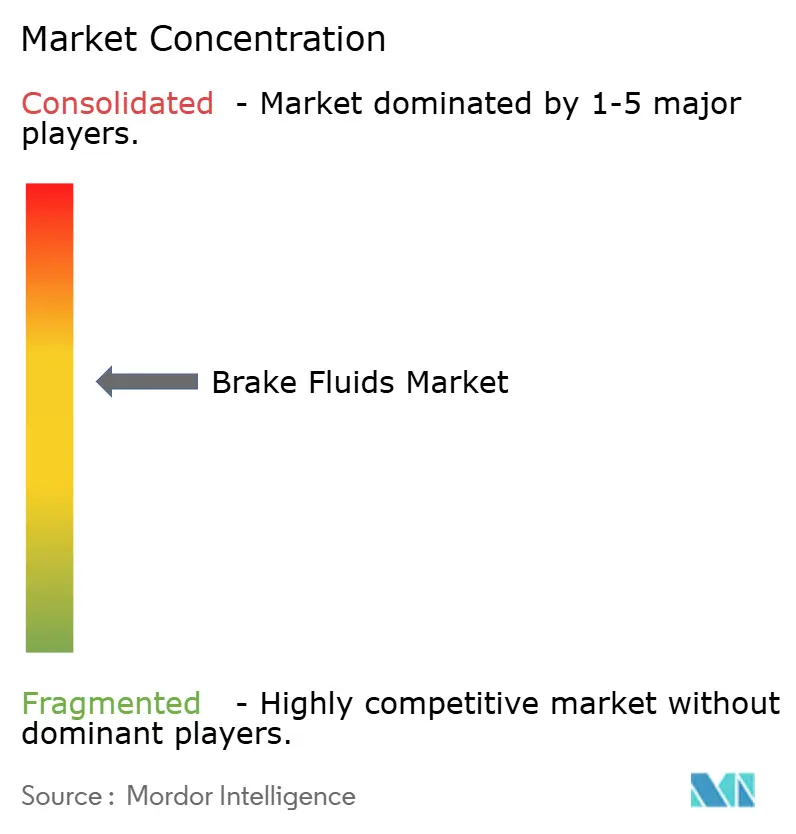

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liquides de frein par Mordor Intelligence

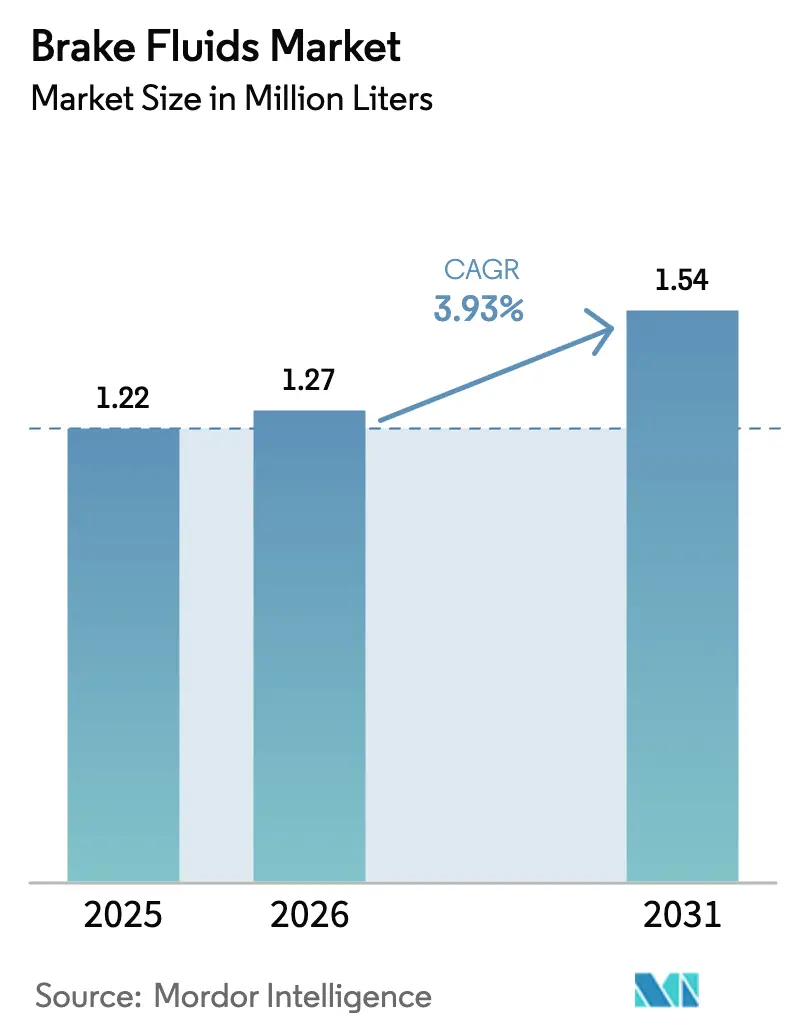

La taille du marché des liquides de frein devrait passer de 1,22 million de litres en 2025 à 1,27 million de litres en 2026 et devrait atteindre 1,54 million de litres d'ici 2031, à un CAGR de 3,93 % sur la période 2026-2031. Des mutations structurelles sont en cours, mais l'expansion robuste du parc automobile en Asie-Pacifique et le déploiement continu des systèmes de freinage antiblocage (ABS) sur les deux-roues soutiennent la croissance à court terme du marché des liquides de frein. La hausse des immatriculations de véhicules à nouvelle énergie (VNE) en Chine, qui ont atteint 11,25 millions d'unités en 2024, maintient des volumes de remplissage en première monte (OE) solides, car la plupart des véhicules électriques à batterie (BEV) conservent encore des systèmes hydrauliques de secours pour la redondance. Parallèlement, l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) pousse les constructeurs automobiles à spécifier des liquides DOT 4 et DOT 5.1 à point d'ébullition plus élevé, renforçant la premiumisation des produits. Des facteurs réglementaires, tels que le mandat national d'ABS en Inde pour tous les deux-roues à partir d'avril 2026, élargissent encore la demande. Cependant, l'accélération du passage au freinage par câble dans les BEV et les intervalles de maintenance prolongés créés par le freinage régénératif limitent le potentiel de hausse, notamment en Europe et en Amérique du Nord. L'intensité concurrentielle reste également élevée : les grands groupes lubrifiants subissent une pression sur les marges de la part des mélangeurs de niveau 2, tandis que les prix des matières premières à base d'éther de glycol fluctuent et que les reformulations axées sur la durabilité augmentent les coûts.

Principaux enseignements du rapport

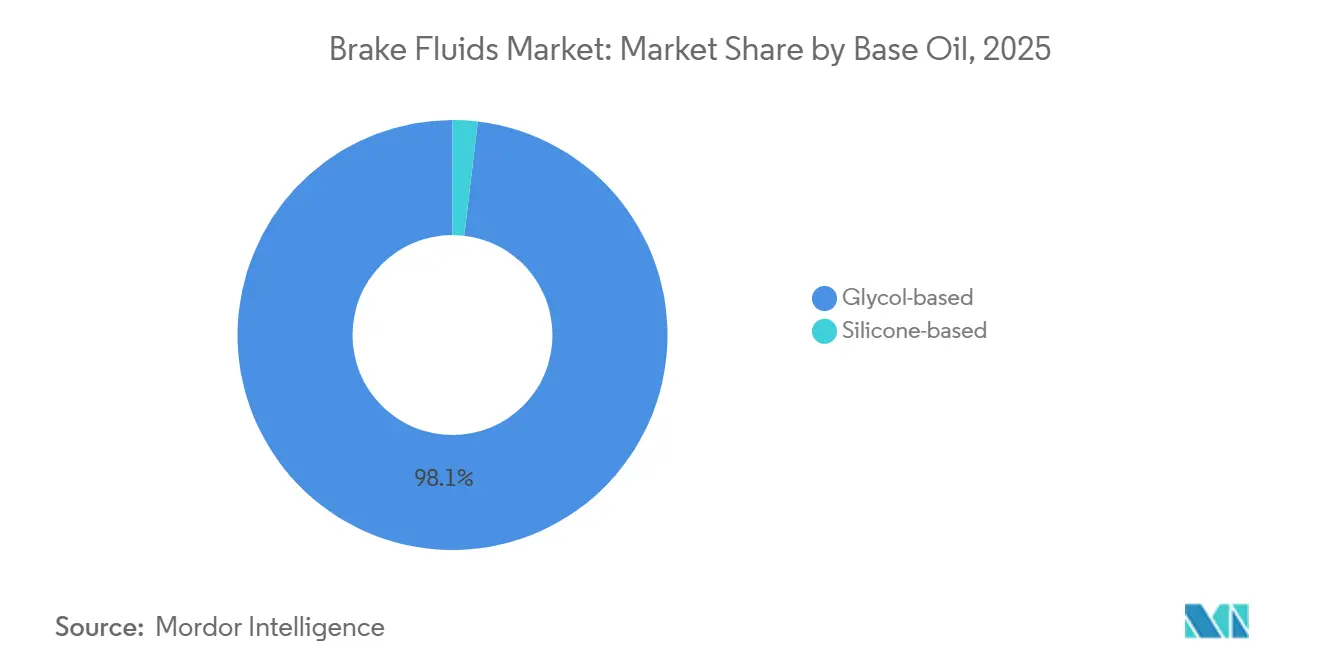

- Par huile de base, les liquides à base de glycol détenaient 98,12 % des parts du marché des liquides de frein en 2025, tandis que le DOT 5 à base de silicone devrait progresser à un CAGR de 12,10 % jusqu'en 2031.

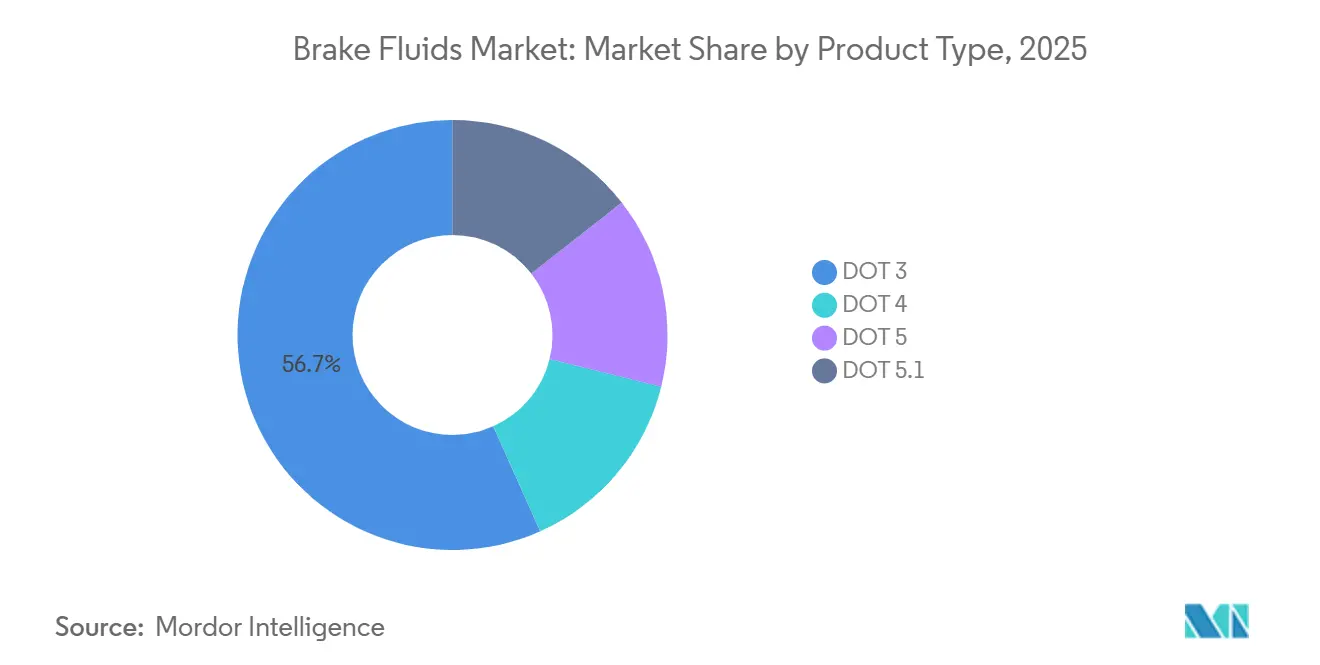

- Par type de produit, le DOT 3 représentait 56,69 % des parts du marché des liquides de frein en 2025 ; le DOT 5.1 devrait croître à un CAGR de 11,98 % sur la période 2026-2031.

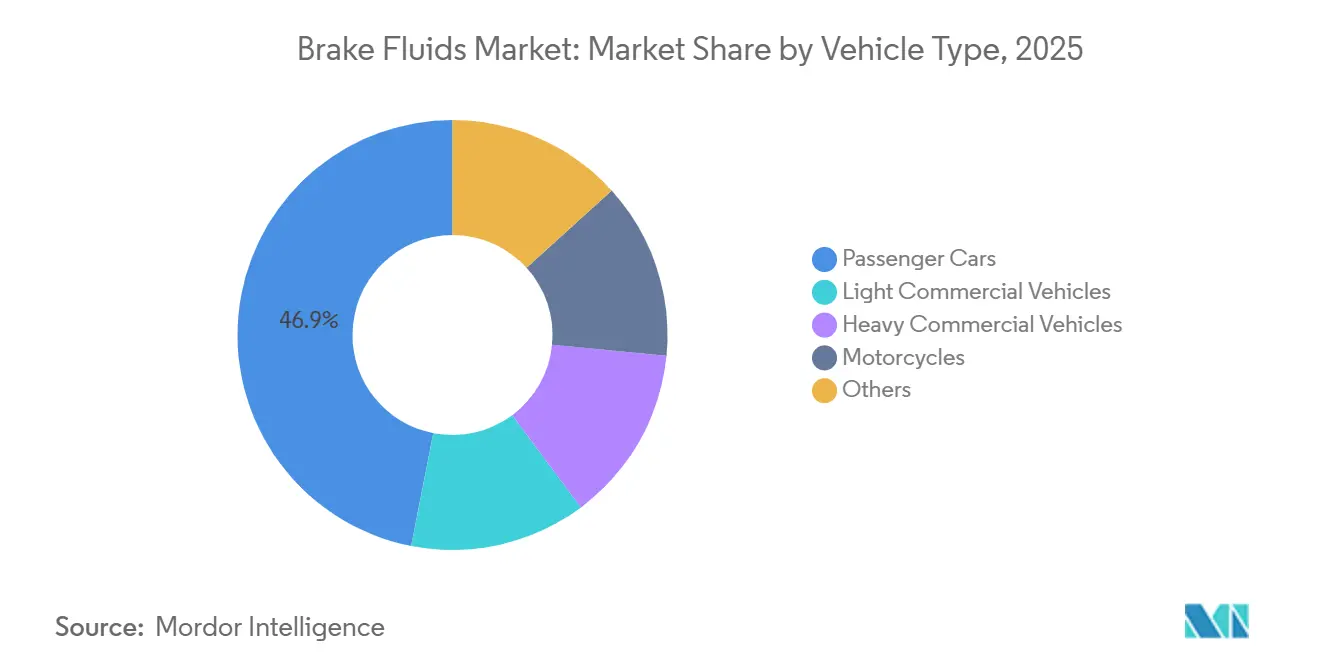

- Par type de véhicule, les voitures particulières représentaient 46,92 % de la taille du marché des liquides de frein en 2025, tandis que les motocyclettes devraient se développer à un CAGR de 5,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 47,34 % de la taille du marché des liquides de frein en 2025, et la région devrait afficher un CAGR de 5,19 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des liquides de frein

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du parc mondial de véhicules dans les économies émergentes | +1.2% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption accélérée des liquides DOT 4/5.1 à point d'ébullition élevé par les équipementiers | +0.9% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Renforcement des mandats ABS/ESC dans les segments deux-roues et véhicules commerciaux légers | +1.1% | Inde, pays de l'ASEAN, marchés sélectifs d'Amérique du Sud | Court terme (≤ 2 ans) |

| Impulsion réglementaire vers des liquides à faible viscosité pour les freins à réponse rapide des ADAS | +0.5% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de vente en ligne de pièces détachées de niche élargissant la portée des produits | +0.3% | Mondial, avec la pénétration la plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du parc mondial de véhicules dans les économies émergentes

Le parc automobile chinois a atteint 460 millions d'unités à mi-2025, dont 36,89 millions de VNE, consolidant la position du pays comme le plus grand réservoir de systèmes de freinage hydraulique au monde. L'Inde a produit 31,03 millions de véhicules au cours de l'exercice 2025, dont 76,57 % étaient des deux-roues, une configuration nécessitant des changements de liquide plus fréquents. Les transferts de véhicules d'occasion en Chine ont dépassé 37,5 millions en 2024, orientant les volumes du marché secondaire vers des ateliers indépendants avec une fidélité à la marque plus faible. La Thaïlande et l'Indonésie continuent de stimuler la croissance des véhicules commerciaux légers (VCL), soutenant la demande là où les freins à tambour dominent. Combinées, ces dynamiques de parc maintiennent la croissance du marché des liquides de frein, même si la consommation par véhicule se modère.

Adoption accélérée des liquides DOT 4/5.1 à point d'ébullition élevé par les équipementiers

Bosch a lancé le DOT 4 E sans borate en septembre 2024, portant les points d'ébullition à sec au-delà de 230 °C tout en évitant l'étiquetage des substances dangereuses. Continental a suivi avec l'ATE SecuBrake en novembre 2024, formulant plus de 80 % de la base à partir de matières premières renouvelables. Ces lancements simplifient la conformité mondiale, notamment au regard du règlement REACH européen, et incitent les ateliers à adopter des grades supérieurs pour la compatibilité ascendante. Les liquides EV Performance Fluids 2025 de Valvoline montrent comment les fournisseurs adaptent les mélanges DOT 5.1 pour résoudre les problèmes de corrosion et de bruit liés au freinage régénératif. En conséquence, les spécifications premium sont appelées à supplanter le DOT 3 plus rapidement que le seul renouvellement du parc ne le dicterait.

Renforcement des mandats ABS/ESC dans les segments deux-roues et véhicules commerciaux légers

L'Inde exigera l'ABS sur tous les deux-roues fabriqués après avril 2026, forçant des millions de motocyclettes à passer du DOT 3 au DOT 4 dans un délai court[1]Bureau de presse et d'information, "ABS obligatoire pour les deux-roues à partir d'avril 2026," pib.gov.in . Le mandat augmente également les volumes de liquide par véhicule, car l'ABS à double canal accroît la capacité du réservoir. La Thaïlande et le Vietnam ont introduit le contrôle électronique de stabilité (ESC) pour les VCL, bien que l'application en dehors des centres urbains reste incohérente. Les liquides contrefaits présentent des risques pour la sécurité et peuvent déclencher des mesures supplémentaires d'assurance qualité, ce qui crée une opportunité pour les fournisseurs de marque de renforcer la confiance auprès des ateliers. Collectivement, les mises à niveau imposées par la réglementation ajoutent un volume mesurable au marché des liquides de frein malgré la sensibilité aux prix.

Impulsion réglementaire vers des liquides à faible viscosité pour les freins à réponse rapide des ADAS

Les limites de viscosité SAE J1703 mises à jour, en vigueur à partir de fin 2025, exigent des viscosités cinématiques inférieures à 1 500 mm²/s à −40 °C pour garantir une actionnement en moins de 100 ms dans les ADAS et le freinage d'urgence autonome. Le règlement UN ECE 13-H reconnaît le freinage régénératif et exige une compensation hydraulique rapide, favorisant implicitement le DOT 5.1. Valvoline répond avec des formulations à basse température et à amortissement du bruit pour les véhicules électriques, tandis que Bosch et Pagid mettent l'accent sur la compatibilité des joints sur une enveloppe thermique plus large. À mesure que la pénétration des ADAS dépasse 60 % des nouvelles constructions dans les régions développées d'ici 2027, les liquides à faible viscosité capteront des prix premium. Les fournisseurs incapables d'investir dans des systèmes d'additifs avancés risquent la marginalisation.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le passage au freinage par câble et aux systèmes régénératifs dans les BEV réduit le remplissage de liquide en service | -0.8% | Mondial, avec l'impact le plus fort en Europe, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (éther de glycol) comprimant les marges des mélangeurs de niveau 2 | -0.4% | Mondial, aiguë dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Exigences strictes en matière de transport et d'étiquetage des produits chimiques dangereux | -0.2% | Europe, Amérique du Nord, avec adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le passage au freinage par câble et aux systèmes régénératifs dans les BEV réduit le remplissage de liquide en service

ZF a dévoilé un module de freinage par câble sec fin 2023, supprimant entièrement les circuits hydrauliques, promettant des distances d'arrêt plus courtes et des assemblages plus légers. La revue Autocar de 2025 anticipe une adoption grand public de tels systèmes dans les BEV premium d'ici 2028-2030. Même lorsque les systèmes hydrauliques sont conservés, le freinage régénératif réduit l'utilisation des freins à friction, repoussant les intervalles de changement de liquide de 24 à 48 mois, ce qui divise par deux la demande du marché secondaire par véhicule. Le parc de VNE en Chine dépasse déjà 36,89 millions d'unités, indiquant des signes précoces d'érosion des volumes, bien que les conceptions à double système sécurisent encore une utilisation de base. Les fournisseurs doivent donc se couvrir en investissant dans des formulations spécifiques aux véhicules électriques et en se diversifiant vers des canaux de glycol non automobiles.

Volatilité des prix des matières premières (éther de glycol) comprimant les marges des mélangeurs de niveau 2

Le diéthylène et le triéthylène glycol, qui constituent jusqu'à 80 % des mélanges DOT 3 et DOT 4, suivent les coûts de l'oxyde d'éthylène qui fluctuent avec les arrêts de raffineries et la demande de polyester. Les prix au comptant ont varié de 20 à 30 % d'un trimestre à l'autre au cours de la période 2024-2025, mettant à l'épreuve les mélangeurs indépendants sans contrats à long terme. BASF a posé la première pierre d'une usine de méthyl-glycol de 46 000 tonnes métriques à Zhanjiang en mars 2024 pour sécuriser son approvisionnement captif et atténuer la volatilité[2]BASF, "Extension du site intégré de Zhanjiang," basf.com . Les acteurs plus petits ont eu recours à des formulations à bas prix, mais cette pratique érode la confiance des ateliers et peut attirer un contrôle réglementaire dans le cadre des audits ISO 4925. La volatilité persistante encourage les stratégies d'intégration verticale et favorise les producteurs disposant d'économies d'échelle dans le segment chimique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par huile de base : la domination du glycol face à l'incursion de niche du silicone

Les liquides à base de glycol contrôlaient 98,12 % du volume mondial en 2025, portés par la compatibilité avec les systèmes existants et un coût rendu inférieur à celui des alternatives à base de silicone. Les produits à base de glycol combinent généralement des éthers de polyglycol avec des inhibiteurs de corrosion, offrant des performances hygroscopiques fiables qui empêchent l'accumulation d'humidité. La taille du marché des liquides de frein associée aux formulations à base de glycol devrait se développer régulièrement, bien que sa part diminue marginalement à mesure que les niches spécialisées arrivent à maturité. Le DOT 5 à base de silicone a enregistré une présence limitée mais notable dans les motocyclettes de collection et les véhicules militaires. Sa propriété hydrophobe évite la corrosion déclenchée par l'humidité, soutenant des intervalles de maintenance pluriannuels. Néanmoins, l'incompressibilité et la viscosité plus élevée ont historiquement entravé la compatibilité généralisée avec l'ABS.

Les perspectives du silicone évoluent. Les ingénieurs des plateformes de freinage par câble voient un potentiel dans la stabilité thermique du silicone, car l'actionnement électronique diminue le besoin d'une sensation de pédale progressive. Le segment devrait croître à un CAGR sain de 12,10 % jusqu'en 2031, bien qu'à partir d'une base réduite. Des fournisseurs tels que Motul ont positionné des mélanges de silicone premium auprès des passionnés de performance recherchant une résilience toute l'année. Pendant ce temps, la nouvelle installation de matières premières de BASF renforce le leadership en termes de coûts pour les producteurs de glycol, faisant du déplacement de volume une tâche difficile. Les mélangeurs proposant des portefeuilles à double chimie seront les mieux placés pour capter la demande émergente sans cannibaliser leur franchise principale de glycol.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de produit : l'érosion du DOT 3 s'accélère dans un contexte de montée en gamme

Le DOT 3 détenait 56,69 % du volume mondial en 2025, mais son point d'ébullition à sec de 205 °C ne satisfait plus les charges thermiques croissantes des systèmes de contrôle de stabilité. La position de produit de base et la sensibilité aux prix maintiennent le DOT 3 pertinent dans les applications à freins à tambour, notamment dans les parcs plus anciens en Inde, en ASEAN et dans certaines parties de l'Afrique. Pourtant, le mandat ABS pour les deux-roues d'avril 2026 en Inde convertira rapidement une grande partie de cette base vers le DOT 4, entraînant une baisse anticipée de la demande de DOT 3 au cours des 24 prochains mois. Les niches de course et de haute performance traitent déjà le DOT 3 comme obsolète, privilégiant des mélanges de boutique avec des points d'ébullition plus élevés.

Le DOT 4 et le DOT 5.1 convergent dans leurs spécifications, mais la viscosité reste le facteur différenciant. La limite de 900 mm²/s du DOT 5.1 à −40 °C permet un actionnement ADAS plus fluide dans les climats nordiques et alpins. Les constructeurs automobiles choisissant le DOT 5.1 pour pérenniser leurs plateformes de véhicules, son volume devrait augmenter à un CAGR de 11,98 % jusqu'en 2031. La premiumisation ajoute de la valeur : des primes de prix de 15 à 20 % par rapport au DOT 4 se sont avérées durables en Amérique du Nord et en Europe. La taille du marché des liquides de frein associée au DOT 5.1 devrait donc croître plus rapidement que la demande globale, élargissant les marges pour les formulateurs disposant de packages d'additifs avancés. Les fournisseurs de DOT 3, principalement des mélangeurs régionaux, font face à un marché adressable en rétrécissement et pourraient se tourner vers l'exportation ou les canaux de glycol industriel.

Par type de véhicule : les voitures particulières en tête, les motocyclettes en accélération

Les voitures particulières ont généré 46,92 % de la demande mondiale de liquide en 2025, reflétant des capacités de réservoir plus élevées et la prévalence des freins à disque sur quatre roues. Bien que la pénétration des BEV dans les marchés développés atténue la fréquence de remplacement, les volumes de remplissage en première monte restent substantiels en Asie-Pacifique, où les moteurs à combustion interne dominent encore les nouvelles ventes. Les SUV équipés de freins à disque augmentent encore les besoins en liquide par véhicule en raison de leurs étriers plus grands. Ainsi, le marché des liquides de frein continue de tirer son échelle des voitures particulières, même si la croissance se modère.

Les motocyclettes représentent l'opportunité à la croissance la plus rapide. L'Inde seule a produit 23,76 millions d'unités au cours de l'exercice 2025, et le mandat ABS imminent poussera la demande hydraulique à la hausse. La taille du marché des liquides de frein pour les motocyclettes devrait se développer à un CAGR de 5,22 % jusqu'en 2031, dépassant le rythme global. L'ABS à double canal ajoute du volume au réservoir et impose au moins le DOT 4, créant une mise à niveau immédiate des spécifications. Les véhicules commerciaux légers (VCL) et les véhicules commerciaux lourds (VCH) s'appuient sur des freins à tambour hydrauliques dans les marchés émergents, liant l'utilisation à l'intensité du fret. Les hybrides air-sur-hydraulique entrant en Europe et en Chine optimisent la gestion thermique et nécessitent le DOT 5.1 pour gérer les événements de freinage répétés en descente, déplaçant la valeur du volume vers la complexité de formulation.

Analyse géographique

L'Asie-Pacifique a capté 47,34 % de la taille du marché des liquides de frein en 2025 et est en bonne voie pour un CAGR de 5,19 % jusqu'en 2031. Le parc automobile de 460 millions de véhicules en Chine ancre les volumes de première monte et du marché secondaire, tandis que l'élan réglementaire de l'Inde autour de l'ABS pousse la demande vers des liquides de grade supérieur. Les marchés de l'ASEAN, notamment la Thaïlande et l'Indonésie, continuent d'ajouter de la capacité VCL et maintiennent des architectures à freins à tambour qui nécessitent un remplacement régulier du liquide. L'humidité élevée et les conditions poussiéreuses en Asie du Sud-Est raccourcissent également les intervalles de maintenance, renforçant la croissance des volumes.

L'Amérique du Nord et l'Europe font face à une adoption plus rapide des BEV, ce qui allonge les cycles de remplacement. Néanmoins, la premiumisation des spécifications compense partiellement la pression sur les volumes. Les constructeurs automobiles américains ont standardisé le DOT 5.1 pour les nouveaux modèles équipés d'ADAS depuis fin 2025, augmentant les prix de vente moyens. Les exigences REACH en Europe accélèrent l'adoption de formulations sans borate, encourageant les premiers acteurs comme Bosch et Continental à défendre leurs marges. Le règlement UN ECE 13-H garantit des systèmes hydrauliques de secours dans les véhicules à freinage régénératif, protégeant l'utilisation de base du liquide même si les essais de freinage par câble se développent.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part plus petite du marché des liquides de frein, mais des conditions de niche offrent un potentiel de hausse. Le mélange de carburant riche en éthanol au Brésil pénètre les conduites de vapeur et peut contaminer les systèmes de freinage, entraînant des remplacements de liquide plus fréquents. Les marchés du Conseil de coopération du Golfe au Moyen-Orient nécessitent des points d'ébullition à sec élevés en raison des températures ambiantes dépassant 50 °C en été. Le secteur de la logistique e-commerce en pleine croissance en Afrique s'appuie sur des flottes de VCL qui conservent des tambours hydrauliques, créant des pics de demande localisés. Les fournisseurs qui adaptent les tailles d'emballage et luttent contre la pénétration des contrefaçons peuvent obtenir des avantages concurrentiels dans ces régions mal desservies.

Paysage concurrentiel

L'offre mondiale reste modérément concentrée, les 5 premiers fournisseurs - BP Castrol, ExxonMobil, FUCHS, TotalEnergies et Valvoline - contrôlant environ 55 % du volume de 2025. Les multinationales s'appuient sur l'homologation en première monte, de larges réseaux de distribution et une science des additifs en interne pour maintenir des prix premium. Les mélangeurs de niveau 2 concurrencent en sous-cotant les prix du DOT 3 et du DOT 4 standard, mais le leadership par les coûts s'érode en raison de la volatilité des matières premières et du durcissement des règles de transport chimique.

La différenciation par la durabilité gagne en importance. L'ATE SecuBrake de Continental utilise plus de 80 % de matières premières renouvelables, tandis que le DOT 4 E de Bosch supprime les borates pour éviter l'étiquetage de toxicité reproductive du SGH. Ces caractéristiques commandent des primes de prix allant jusqu'à 25 % en Europe et sont susceptibles de migrer vers l'Amérique du Nord à mesure que les indicateurs ESG entrent dans les critères d'achat. L'intégration verticale est une autre tendance : l'usine de Zhanjiang de BASF sécurise l'approvisionnement en méthyl-glycol, isolant l'entreprise des fluctuations du marché au comptant et permettant des appels d'offres compétitifs en Asie. Les fusions-acquisitions remodèlent l'écosystème ; l'acquisition de TI Fluid Systems par ABC Technologies en 2025 a créé TI Automotive, un fabricant intégré de conduites de frein et de réservoirs avec un levier pour influencer les spécifications de liquide au stade de la conception. Les dispositifs de service numérique, tels que le Brake Fluid Tronic de LIQUI MOLY, atteignent également les ateliers à la recherche d'économies de main-d'œuvre, stimulant indirectement l'adoption de liquides premium là où les algorithmes des appareils recommandent des produits à point d'ébullition plus élevé.

L'innovation dans les espaces blancs cible les besoins spécifiques aux véhicules électriques. La gamme EV Performance Fluids de Valvoline optimise la viscosité à basse température et l'amortissement du bruit pour répondre à l'environnement de cabine silencieux des BEV. Motul commercialise des mélanges de grade course auprès des utilisateurs de journées sur circuit qui exigent des points d'ébullition à sec supérieurs à 300 °C. Ces niches ne font pas encore basculer le volume mondial, mais elles établissent des références de prix et de perception de marque, forçant les fournisseurs grand public à maintenir des pipelines de R&D actifs. Dans l'ensemble, les fournisseurs qui investissent dans des matières premières renouvelables, des diagnostics numériques et des chimies adaptées aux véhicules électriques sont les mieux positionnés pour capter des parts à mesure que le marché des liquides de frein évolue.

Leaders du secteur des liquides de frein

Exxon Mobil Corporation

TotalEnergies

BP p.l.c (Castrol)

FUCHS

Valvoline Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ravensberger Schmierstoffvertrieb GmbH a lancé son nouveau liquide de frein de course R 340+, avec un point d'ébullition à sec de 342 °C et une homologation DOT 4. Le produit est formulé avec une chimie avancée pour répondre aux normes DOT 4 pour les voitures et motocyclettes haute performance.

- Novembre 2024 : Continental AG a lancé l'ATE SecuBrake, le premier liquide de frein DOT 4 composé de plus de 80 % de bases renouvelables et exempt d'esters de borate. Il dépasse les normes pour les liquides de frein DOT 4 et est également compatible avec les véhicules électriques.

Portée du rapport sur le marché mondial des liquides de frein

Le liquide de frein, un fluide hydraulique, est essentiel pour les systèmes d'embrayage hydraulique et de freinage des automobiles. En convertissant la force exercée sur la pédale de frein en pression, le liquide de frein joue un rôle central dans l'arrêt du véhicule.

Le marché des liquides de frein est segmenté par huile de base, type de produit, type de véhicule et géographie. Par huile de base, le marché est segmenté en à base de glycol et à base de silicone. Par type de produit, le marché est segmenté en DOT 3, DOT 4, DOT 5 et DOT 5.1. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers, véhicules commerciaux lourds, motocyclettes et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des liquides de frein dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (litres).

| À base de glycol |

| À base de silicone |

| DOT 3 |

| DOT 4 |

| DOT 5 |

| DOT 5.1 |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Motocyclettes |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par huile de base | À base de glycol | |

| À base de silicone | ||

| Par type de produit | DOT 3 | |

| DOT 4 | ||

| DOT 5 | ||

| DOT 5.1 | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Motocyclettes | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de liquide de frein d'ici 2031 ?

La consommation devrait atteindre 1,54 million de litres en 2031, progressant à un CAGR de 3,93 % par rapport aux niveaux de 2026.

Quelle région génère les volumes de liquide de frein les plus élevés ?

L'Asie-Pacifique est en tête avec 47,34 % de la demande de 2025 et continuera de croître à un CAGR de 5,19 % jusqu'en 2031, portée par la Chine et l'Inde.

Quels grades de produits gagnent en popularité ?

Le DOT 4 et le DOT 5.1 supplantent le DOT 3 car ils répondent aux exigences de point d'ébullition plus élevé et de viscosité à basse température pour l'ABS et les ADAS.

Comment le freinage par câble influencera-t-il les ventes futures de liquide ?

Les systèmes de freinage par câble entièrement secs éliminent les circuits hydrauliques, ce qui pourrait réduire les volumes mondiaux de liquide de frein jusqu'à 0,8 point de pourcentage sur les prévisions de CAGR à moyen terme.

Dernière mise à jour de la page le: