医療酵素技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

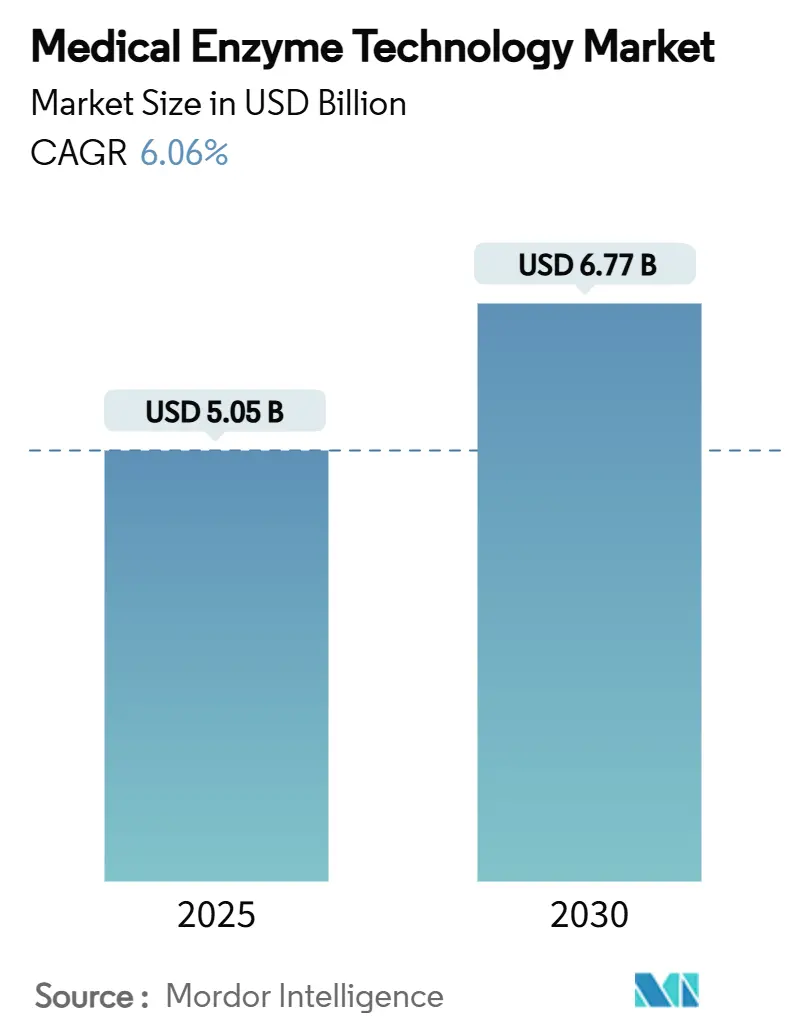

| 市場規模 (2025) | 5.05 十億米ドル |

| 市場規模 (2030) | 6.77 十億米ドル |

| 成長率 (2025 - 2030) | 6.06% CAGR |

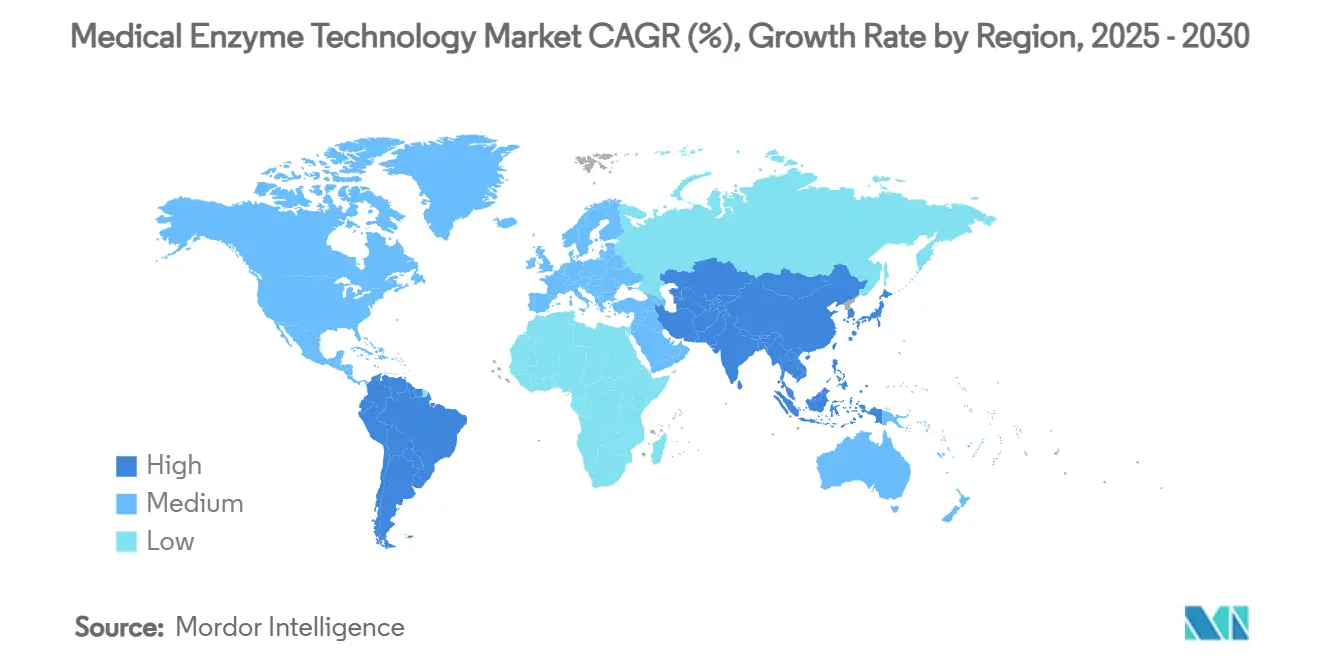

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

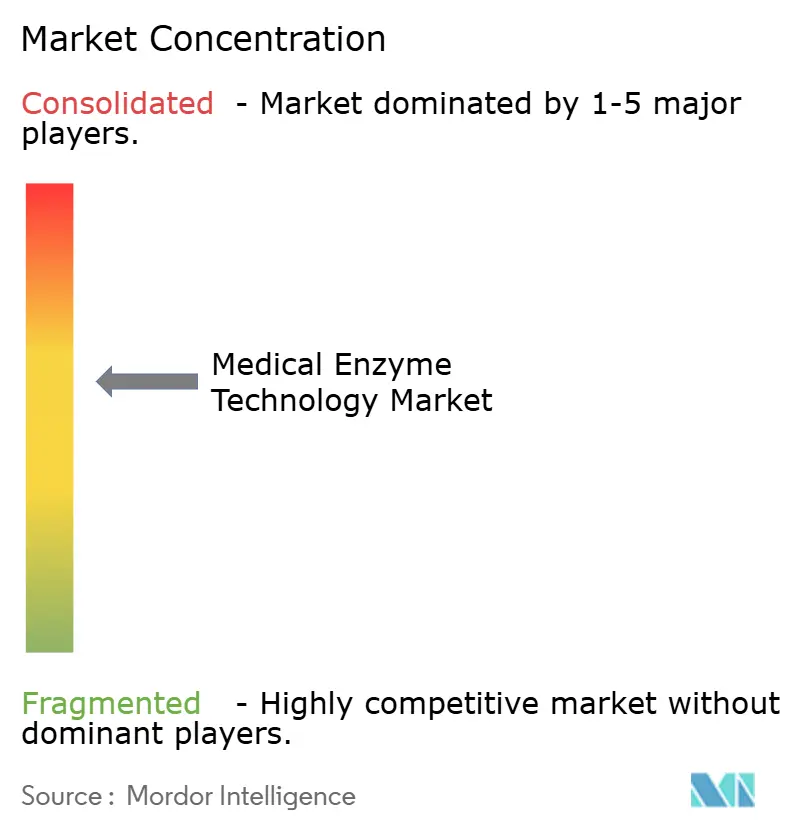

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療酵素技術市場分析

医療酵素技術市場規模は2025年に50億5,000万USDと評価され、2030年までに67億7,000万USDに達すると予測されており、同期間において6.06%のCAGRを反映しています。医療酵素技術市場は、組換え工学、人工知能を活用したバイオ触媒設計、および連続製造が日常的な実践へと移行するにつれ、従来の診断的役割を超えて進化しています。慢性疾患罹患率の上昇、ポイント・オブ・ケアプラットフォームの普及、および先進治療製造への持続的な投資が需要拡大を牽引しています。特にAI支援タンパク質モデリングを通じた技術差別化が、サプライヤー間の競争格差を拡大しています。希少補因子のサプライチェーン脆弱性および長期化する多地域承認タイムラインが勢いを抑制しているものの、官民双方のR&D資金の継続的な投入が長期的な見通しをポジティブに保っています。

主要レポートのポイント

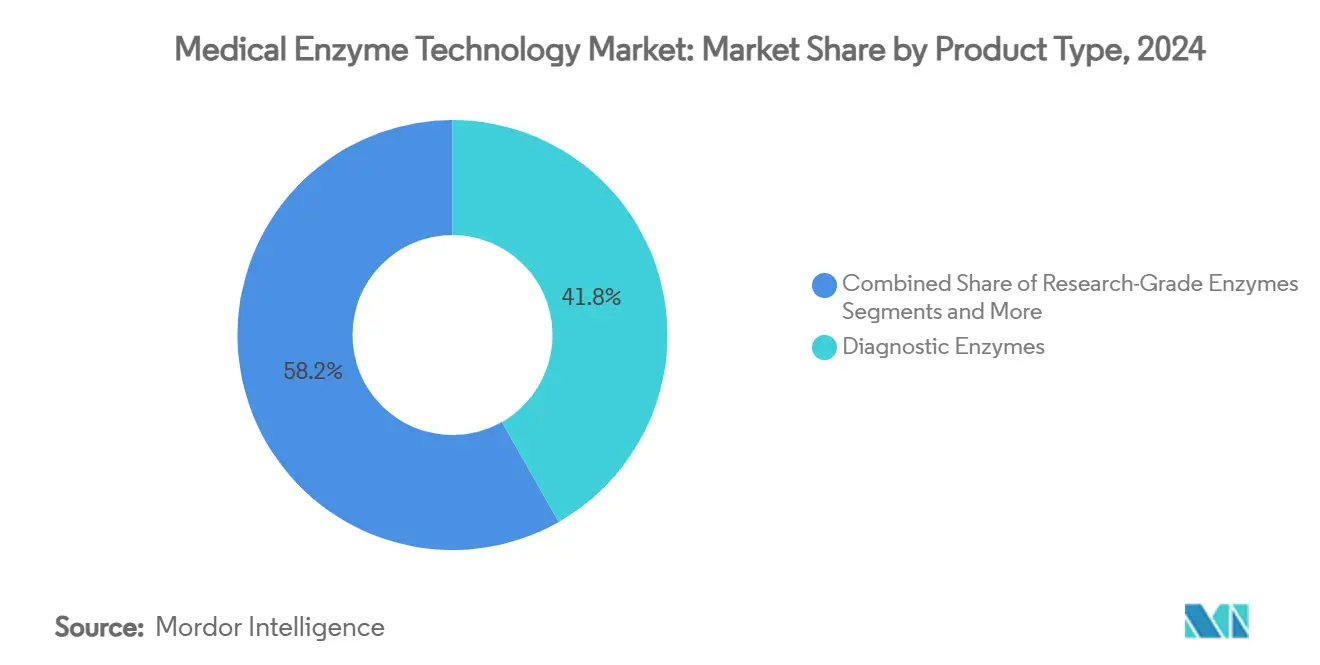

- 製品タイプ別では、診断用酵素が2024年の医療酵素技術市場シェアの41.77%を占め、治療用酵素は2030年にかけて10.34%のCAGRで拡大しています。

- 用途別では、疾患診断が2024年の医療酵素技術市場規模の39.68%を占め、遺伝子編集および分子診断は2030年にかけて10.88%のCAGRで拡大すると予測されています。

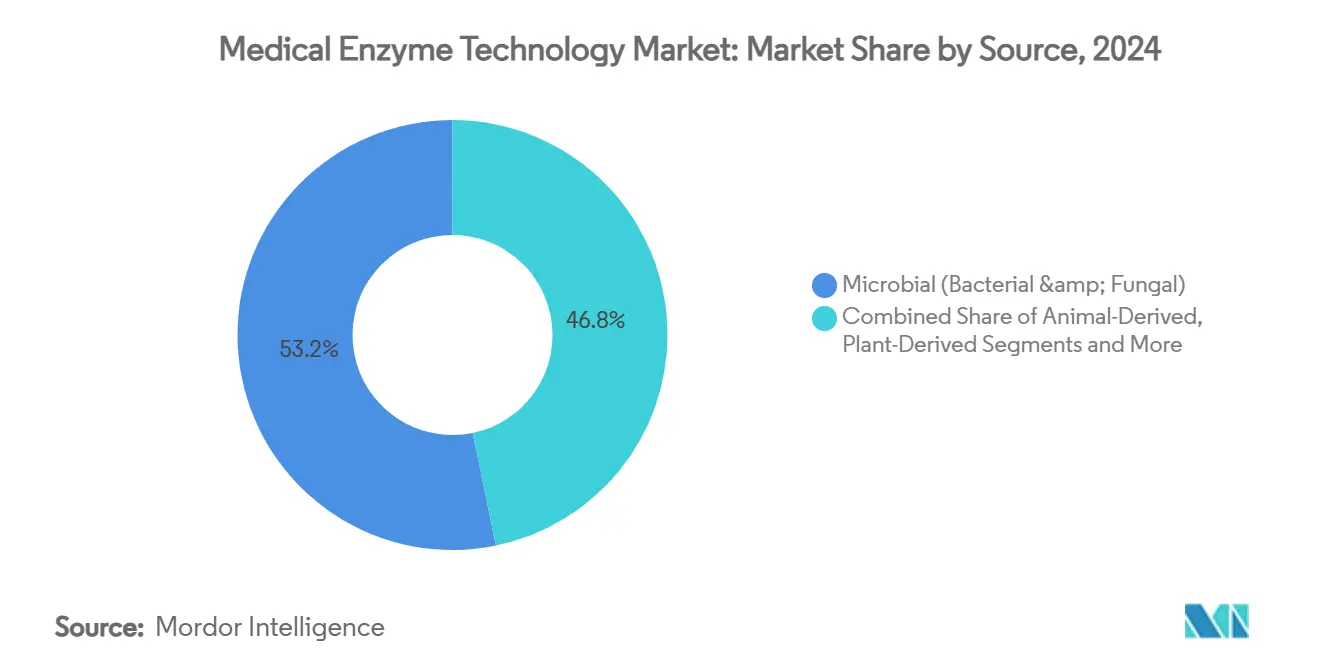

- 供給源別では、微生物システムが2024年の医療酵素技術市場規模の53.23%のシェアを獲得し、組換え・操作酵素は9.24%のCAGRで成長しています。

- エンドユーザー別では、病院および診断検査室が2024年の医療酵素技術市場規模の41.18%を占め、ポイント・オブ・ケア環境が2030年にかけて8.22%という最高の予測CAGRを記録しています。

- 地域別では、北米が2024年の医療酵素技術市場規模の33.12%のシェアでリードし、アジア太平洋地域は2025年から2030年にかけて8.43%のCAGRを記録すると予測されています。

世界の医療酵素技術市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および代謝性疾患の罹患率上昇 | +1.8% | 北米、欧州、世界の高負担地域 | 長期(4年以上) |

| ポイント・オブ・ケア酵素診断の成長 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 組換え酵素バイオ製造の進歩 | +0.9% | 北米、欧州、拡大するアジア太平洋 | 中期(2~4年) |

| 酵素媒介CRISPR診断の統合 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 酵素対応ウェアラブルマイクロ流体センサーの台頭 | +0.6% | 北米、先進アジア太平洋 | 中期(2~4年) |

| 先進治療製造能力の拡大 | +0.4% | 北米、欧州、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および代謝性疾患の罹患率上昇

2024年に5億3,700万人の成人が罹患している糖尿病は、グルコースオキシダーゼおよび脂質・炎症マーカーを追跡するより広範な多分析物酵素パネルへの需要を再形成しています。[1]ハイジ・レドフォード、「アルゴリズムと物理学の知識によって構築された『注目すべき』新酵素」、Nature、nature.com 高所得国の高齢化人口は現在、予防的健康プログラムのために日常的な酵素ベースのアッセイに依存しています。医薬品パイプラインには、FDA承認を待つ腰椎椎間板ヘルニア向けコンドリアーゼなどの新興治療薬が含まれており、直接的な治療用途を反映しています。支払者は予防的スクリーニングを奨励し、プライマリケアにおける酵素プラットフォームの採用を増幅させています。これらの力が組み合わさり、医療酵素技術市場における慢性疾患主導の需要を長期的な上昇軌道に保っています。

ポイント・オブ・ケア酵素診断の成長

COVID-19は分散型検査の価値を浮き彫りにし、数分以内に検査室に近い精度を提供するコンパクトなカートリッジ式酵素アッセイの展開を加速させました。[2]モハメド・S・ドラズ、「DNA検査の新手法:科学的革新の拡大」、Science Daily、sciencedaily.com 酵素安定化の進歩により室温保存が可能となり、新興経済国における農村部への流通に不可欠となっています。マイクロ流体統合により、指先採血サンプルからの多重検出が可能となり、在宅環境での慢性疾患管理を支援しています。経済的評価では、早期診断により入院が減少することで総検査コストが低下することが示されています。これらの特性が組み合わさり、ポイント・オブ・ケア形式を医療酵素技術市場において最も急速に拡大するユースケースとして位置づけています。

組換え酵素バイオ製造の進歩

合成生物学、AI誘導タンパク質モデリング、およびシングルユースバイオリアクターが生産サイクルを短縮し、バッチ一貫性を向上させています。リアルタイムプロセス制御のためのデジタルツインを補完した連続製造により、製造原価が最大20%削減されます。Codexis ECO合成などの独自プラットフォームは、バリアント最適化タイムラインを数年から数ヶ月に短縮し、より迅速な商業化を可能にしています。これらの効率化により、動物由来から組換え形式への移行が促進され、医療酵素技術市場全体にわたる治療・診断パイプラインが拡大しています。

酵素媒介CRISPR診断の統合

ハイブリッドシステムはCRISPRの精度と酵素増幅を組み合わせ、病原体や遺伝子変異を迅速に検出します。[3]ユーエン・キャラウェイ、「CRISPR診断検査:これらの紙ストリップが数分で疾患検出を支援する可能性」、Nature、nature.com 耐熱性Casバリアントにより、リソースが限られた環境での使用が拡大します。プログラム可能なカートリッジにより迅速な再ターゲティングが可能となり、アウトブレーク対応を支援します。規制当局はこの融合に特化したガイダンスを策定中であり、承認の不確実性を低下させ投資を促進しています。その結果、個別化医療の採用を加速させる新世代の診断薬が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な多地域規制承認タイムライン | -0.8% | 欧州連合、日本、世界のイノベーター | 長期(4年以上) |

| 非酵素バイオセンシングモダリティとの競合 | -0.6% | 先進市場 | 中期(2~4年) |

| 希少酵素補因子のサプライチェーンの脆弱性 | -0.5% | グローバル、ニッチ用途 | 短期(2年以下) |

| GMP グレード酵素の持続的に高い生産コスト | -0.4% | 価格感応性の高い地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制承認タイムライン

新規酵素治療薬の承認サイクルは、米国、欧州、日本において異なる証拠基準を満たす必要があるため、当初の予測を18~24ヶ月超過することが多くあります。冗長なデータ生成コストは1億USDに達する可能性があり、グローバル展開を遅らせています。企業は申請を段階的に行い、まず高価値市場に注力するため、他地域での患者アクセスが遅延し、医療酵素技術市場における初期収益が低下します。協調的な取り組みは進展しているものの、実質的な収束は依然として遅い状況です。

非酵素バイオセンシングモダリティとの競合

ナノ材料ベースの電気化学・光学センサーは、より長い保存期間とより簡単な取り扱いを約束しながら性能差を縮めています。リアルタイムの継続的なデータ出力が臨床的有用性を高めています。酵素は特異性と複雑なカスケード増幅において依然として優れていますが、酵素フリー代替品からの価格圧力が強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬がイノベーションの勢いを牽引

診断用酵素は2024年の医療酵素技術市場において最大の収益部分を生み出し、収益の41.77%を占めました。需要は確立された臨床化学セットと拡大するポイント・オブ・ケアカートリッジから生じています。治療用酵素は金額では小さいものの、遺伝性疾患に対する酵素補充療法や脊椎椎間板ヘルニア向けコンドリアーゼなどの新規介入に支えられ、10.34%のCAGRで最も急速に成長しています。

従来は創薬困難とされていた反応を標的とするAI設計酵素のパイプラインが、対象患者プールを拡大しています。これらの進展により、承認の蓄積に伴い予測期間中に収益の重心が治療セグメントへとシフトすることが期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遺伝子編集が市場ダイナミクスを再形成

疾患診断用途は2024年の収益の39.68%を占め、日常的な検査における酵素アッセイの歴史的な優位性を裏付けています。しかし、遺伝子編集および分子診断セグメントは10.88%のCAGRで拡大すると予測されており、CRISPR-Casおよび精密腫瘍学ワークフローとの酵素統合を反映しています。

新興のウェアラブルマイクロ流体デバイスは診断とモニタリングの境界を曖昧にし、継続的なバイオマーカー読み取りを提供することで、医療酵素技術市場に新たな融合カテゴリーを示唆しています。規制の明確性が向上するにつれ、遺伝子編集診断への投資はさらに加速すると期待されています。

供給源別:組換え工学が勢いを増す

微生物発酵は生産の基盤であり続け、2024年収益の53.23%を占め、実証済みのスケーラビリティとコスト構造から恩恵を受けています。しかし、操作されたバリアントがより高い安定性、特異性、および再現性を提供するため、組換えの割合は9.24%のCAGRで上昇しています。

AI駆動のタンパク質モデリングと自動化された指向性進化により開発タイムフレームが大幅に短縮され、診断と治療の両方において組換え経路が魅力的となっています。植物および動物由来はニッチな役割を継続していますが、変動性と調達上の制約により市場シェアの低下に直面しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ポイント・オブ・ケア環境が台頭

病院および診断検査室は2024年に41.18%のシェアで使用を支配し、集中型検査量と償還フレームワークに支えられています。しかし、分散型ヘルスケアモデルの拡大に伴い、ポイント・オブ・ケア環境は8.22%のCAGRという最高の勢いを示しています。

リテールクリニック、遠隔医療プロバイダー、および在宅検査キットブランドは、臨床精度を満たしながら消費者ワークフローに適合する酵素カートリッジを統合しています。製薬・バイオテクノロジー企業はR&Dおよび製造品質管理の重要な購入者であり続け、学術機関は次世代用途の探索を推進しています。

地域分析

北米は2024年収益の33.12%を占め、強力なベンチャー資金、深い臨床試験ネットワーク、および明確な規制経路から恩恵を受けています。連続製造およびAI対応酵素設計ハブへの資本投資も流入しており、技術的リーダーシップを強化しています。予防的診断に対する政府の償還が基礎需要を維持し、新しいアッセイパネルの採用を促進しています。

アジア太平洋地域は8.43%のCAGRで最も急速に成長している地域であり、慢性疾患罹患率の上昇、医療アクセスの改善、ならびに中国および韓国における大規模バイオ製造投資によって推進されています。各国政府はバイオロジクス生産に対する税制優遇措置や助成金を提供し、多国籍企業のサプライチェーン現地化を促しています。日本のマイクロ流体設計における高度な技術力とシンガポールの受託開発環境が技術的深みをもたらし、医療酵素技術市場の急速なスケーリングを支援しています。

欧州は高付加価値のニッチ分野を堅固に維持しており、ドイツ、英国、フランスが治療用酵素と専門診断を重視しています。複雑ながらも予測可能な規制プロセスが品質リーダーシップを促進しており、承認タイムラインが北米と比較して長期化しているにもかかわらずそれは変わりません。欧州連合の大学とのNovonesis連携などの協調的R&Dプロジェクトがイノベーションの流れを強化し、国境を越えた規制イニシアチブが市場参入の迅速化を目指しています。

競合環境

医療酵素技術市場は中程度に分散しています。NovonesiとDSM-Firmenichは、株の工学からグローバルGMP製造に至る垂直統合を通じてリードしています。LallemandのLivzymへの出資は、戦略的投資が新興地域やニッチ用途への参入を加速させることを示しています。

技術差別化はますますAI強化設計の成功率に依存しており、最先端プラットフォームは従来プロセスの1.6%に対して18%のヒット率を報告しています。連続バイオプロセシングとデジタルツインが生産コストを低下させ、価格柔軟性を生み出し、低所得市場への浸透を支援しています。酵素とCRISPRの統合における特許活動が加速しており、精密診断をめぐる競争の激化を示唆しています。

サプライチェーン強靭化戦略は、重要な補因子のデュアルソーシングと地政学的リスクをヘッジするための地域生産拠点への投資に焦点を当てています。迅速な設計能力と安全な製造能力を組み合わせたプレイヤーは、治療用酵素の規制承認が加速するにつれてシェアを獲得する立場にあります。

医療酵素技術産業リーダー

Novozymes A/S

F. Hoffmann-La Roche Ltd

DSM-Firmenich

Codexis Inc.

Sekisui Diagnostics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:東京理科大学の研究者が、プレバイオティクスグリカン特異性を持つ腸由来β-ガラクトシダーゼを発見し、マイクロバイオーム治療の新たな道を開いた。

- 2024年9月:Asahi Kaseiは、酵素プラントを含む診断事業をNagase & Co.に譲渡することに合意し、2025年7月に完了予定。

- 2024年3月:NovonesiとカリフォルニアサンディエゴUCは、腸内健康ソリューション向けヒト母乳オリゴ糖研究を拡大するコンソーシアムを設立した。

世界の医療酵素技術市場レポートスコープ

| 治療用酵素 |

| 診断用酵素 |

| 研究グレード酵素 |

| バイオプロセシング・製造補助酵素 |

| 疾患診断 |

| 薬物製剤・デリバリー |

| 遺伝子編集・分子診断 |

| 再生医療・組織工学 |

| 微生物(細菌・真菌) |

| 動物由来 |

| 植物由来 |

| 組換え・操作型 |

| 病院・診断検査室 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| ポイント・オブ・ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 治療用酵素 | |

| 診断用酵素 | ||

| 研究グレード酵素 | ||

| バイオプロセシング・製造補助酵素 | ||

| 用途別 | 疾患診断 | |

| 薬物製剤・デリバリー | ||

| 遺伝子編集・分子診断 | ||

| 再生医療・組織工学 | ||

| 供給源別 | 微生物(細菌・真菌) | |

| 動物由来 | ||

| 植物由来 | ||

| 組換え・操作型 | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| ポイント・オブ・ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の医療酵素技術市場規模はどのくらいですか?

医療酵素技術市場規模は2025年に50億5,000万USDとなっています。

2030年までの医療酵素技術の予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて6.06%のCAGRで成長すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

診断用酵素が2024年の収益の41.77%を獲得しました。

収益貢献でリードしている地域はどこですか?

北米が2024年のグローバル収益の33.12%を占めました。

最も急速な成長を示すセグメントはどれですか?

遺伝子編集および分子診断用途は2030年にかけて10.88%のCAGRを記録すると予測されています。

成長に影響を与える主な抑制要因は何ですか?

多地域規制承認タイムラインの長期化が市場投入速度を低下させ、CAGRを0.8パーセントポイント抑制しています。

最終更新日: