バイオニックアイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 406.12 百万米ドル |

| 市場規模 (2031) | 766.1 百万米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオニックアイ市場分析

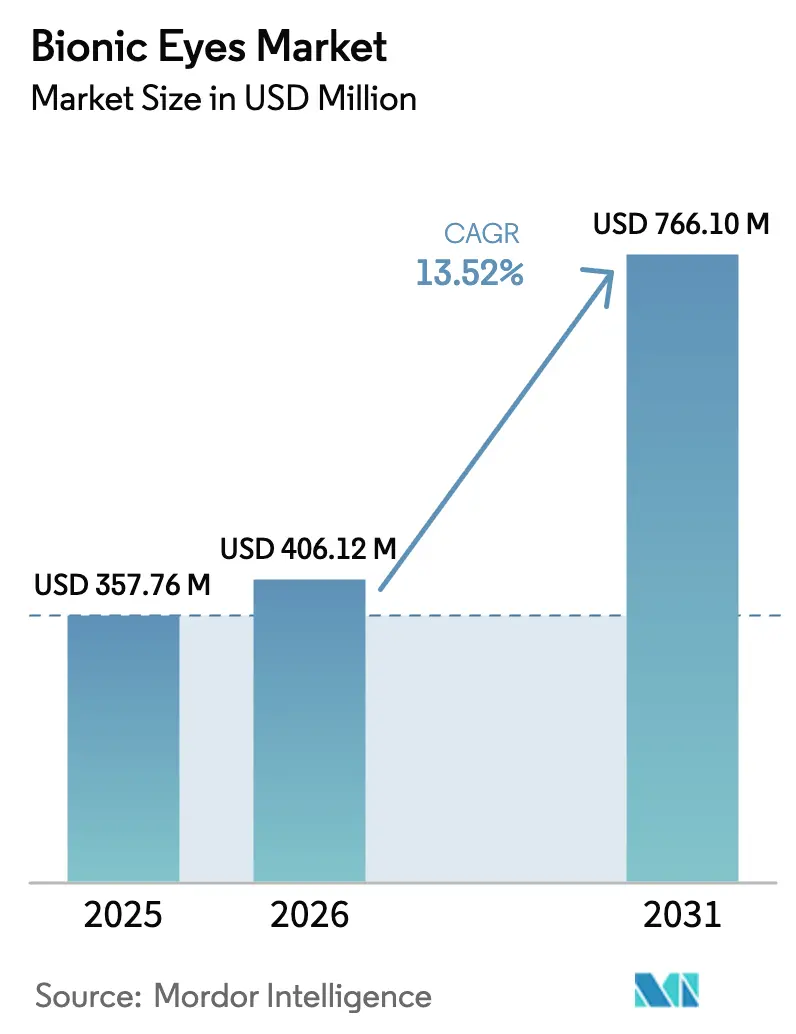

バイオニックアイ市場規模は2026年に4億612万米ドルと推定され、2025年の3億5,776万米ドルから成長し、2031年には7億661万米ドルに達する見通しで、2026年〜2031年の年平均成長率は13.52%です。人口動態的圧力の収束、迅速な規制経路、およびマイクロ電子機器の小型化が、視覚プロテーゼを実験的デバイスから実用的な臨床療法へと移行させ、力強い成長をもたらしています。網膜プロテーゼが引き続き設置台数を牽引していますが、皮質システムは優れた解像度ポテンシャルを示す研究成果に支えられ急速に進歩しています。ワイヤレス電力伝送が技術的成熟に近づくにつれ、完全埋込型デバイスが従来の外部カメラを代替しつつあり、コンポーネント革新はエネルギー管理とクローズドループファームウェアに集中しています。精密製造、規制上の精査、および外科的学習曲線が急速な参入を抑制するため競争は依然として中程度ですが、ブレークスルー指定および公的資金調達が商業化のタイムラインを短縮しています。コスト、償還格差、および術後リスクが成長を抑制していますが、患者適格要件の拡大と強化された償還コードが先進的な医療制度においてこれらの逆風を相殺しています。

主要レポートのポイント

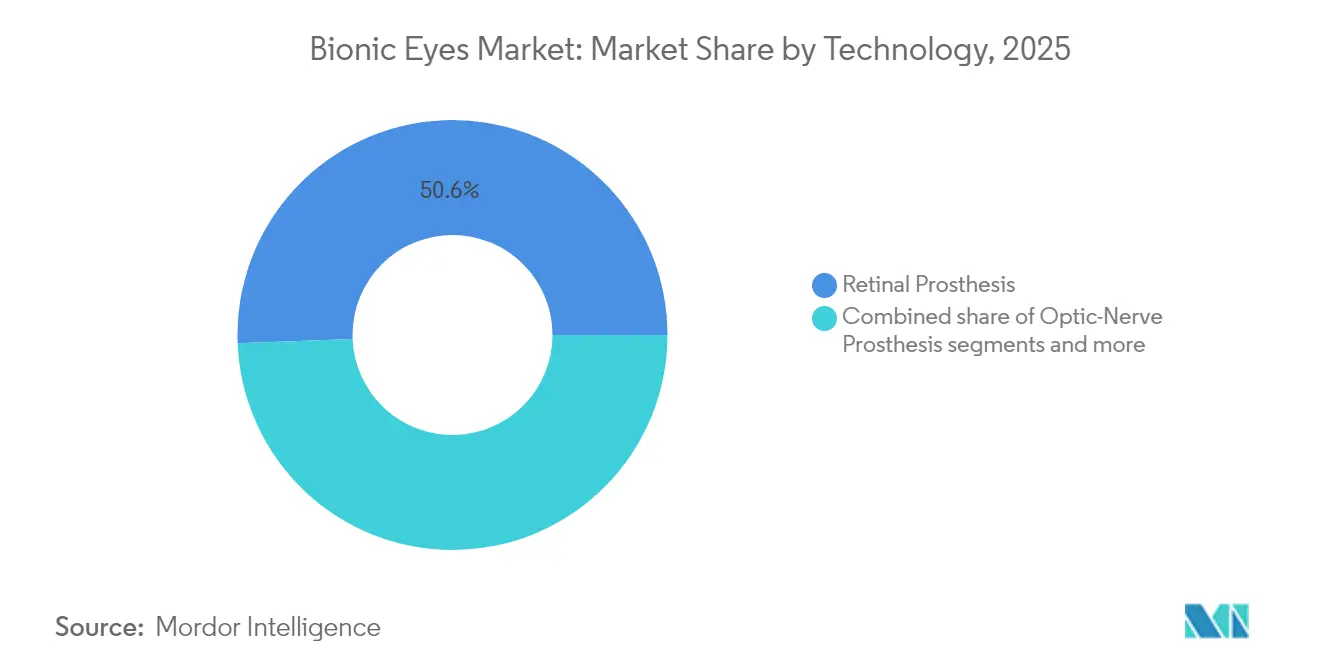

- 技術別では、網膜プロテーゼが2025年のバイオニックアイ市場シェアの50.62%を占め、皮質視覚プロテーゼは2031年に向けて年平均成長率14.33%で拡大しています。

- デバイス配置別では、外部装着型システムが2025年のバイオニックアイ市場シェアの64.60%を占めてリードし、完全埋込型システムは2031年に向けて年平均成長率14.28%で拡大しています。

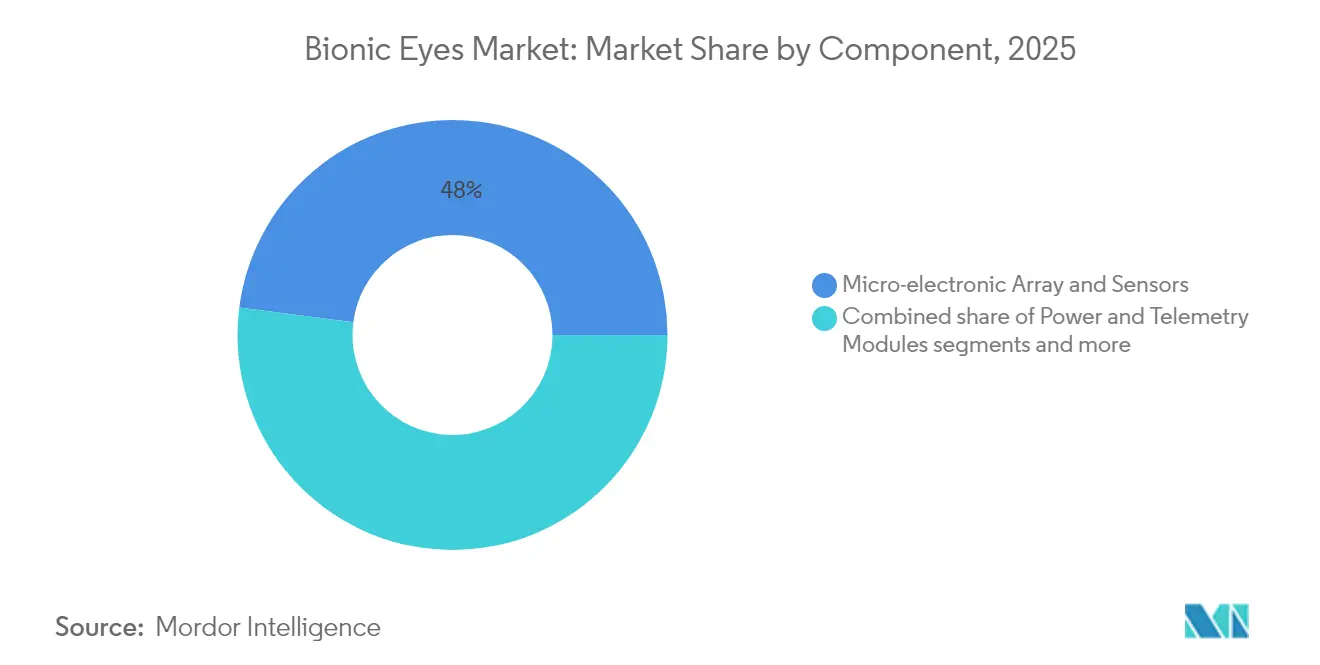

- コンポーネント別では、マイクロ電子アレイ&センサーが2025年のバイオニックアイ市場規模の47.95%のシェアを占め、電力&テレメトリーモジュールは2031年に向けて年平均成長率14.45%で成長しています。

- エンドユーザー別では、病院および眼科ケアチェーンが2025年に収益シェアの53.10%を獲得し、学術・研究機関は2031年に向けて最高の年平均成長率14.58%が見込まれています。

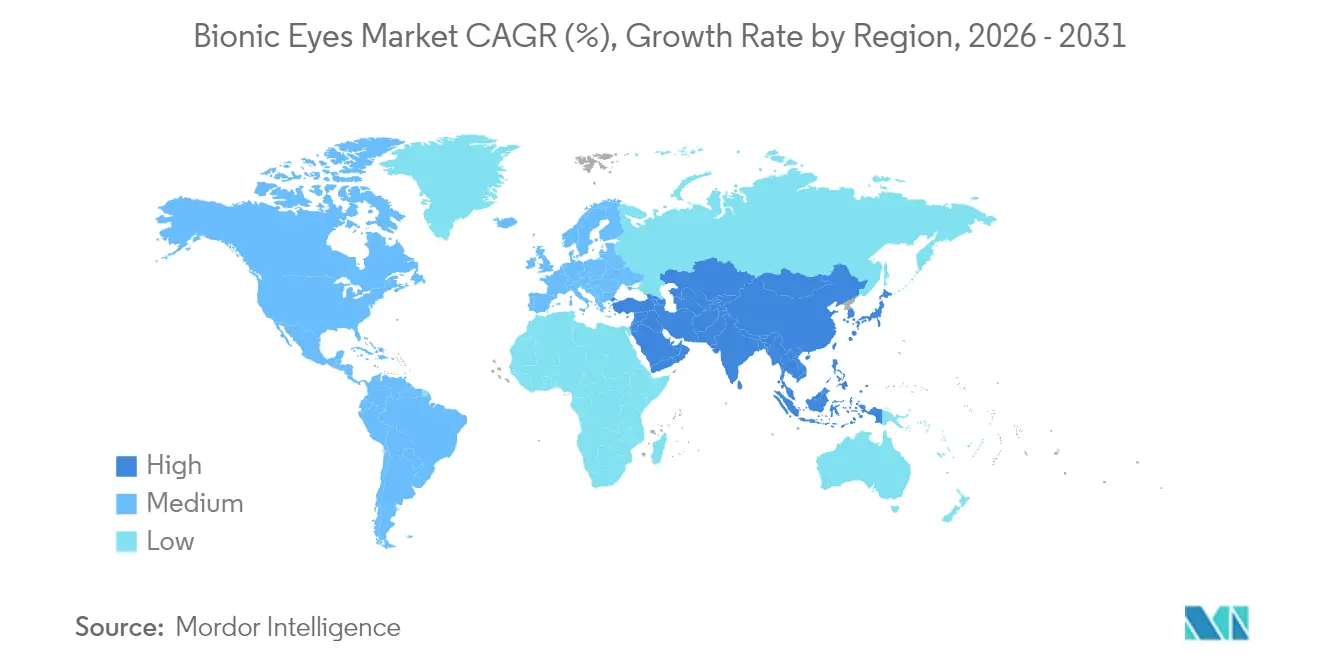

- 地域別では、北米が2025年のバイオニックアイ市場規模の41.72%のシェアを維持し、アジア太平洋地域は2026年〜2031年に年平均成長率14.67%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオニックアイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と網膜変性の有病率 | +3.2% | 世界全体、北米と欧州に集中 | 長期(4年以上) |

| マイクロ電子機器とバイオマテリアルの進歩 | +2.8% | 北米とEU、アジア太平洋への波及 | 中期(2〜4年) |

| 神経プロテーゼの研究開発資金の増加 | +2.1% | 北米が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 有利な規制上の迅速審査指定 | +1.9% | 北米とEUの規制ゾーン | 短期(2年以内) |

| クローズドループ適応刺激アルゴリズム | +1.5% | 世界全体、北米の研究拠点が主導 | 長期(4年以上) |

| AR/VR光学技術を埋込型に活用 | +1.2% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と網膜変性有病率

世界的な平均余命の延伸により、網膜疾患がピークに達する年齢層に入る人々が増加しています。加齢黄斑変性はすでに2億人以上に影響を与えており、50歳以降は10年ごとに有病率が倍増します。網膜色素変性症は世界で約4,000人に1人の発生率でさらなる需要を生み出しています。オーストラリアの第二世代バイオニックアイの長期追跡調査では、2.5年間にわたる電極機能性が97%であることが確認され、高齢受療者への耐久性が実証されました。先進的な医療制度は外科的インフラストラクチャーと慢性疾患ケア経路を備えており、早期採用を吸収しますが、高齢化は普遍的であるため、新興市場においても医療キャパシティが構築されるにつれ持続的な需要が確保されます。人口動態的勢いは、こうして2030年を大幅に超えて二桁成長を支えます。

マイクロ電子機器とバイオマテリアルの進歩

小型化された半導体と柔軟で耐腐食性のある基板により、組織損傷を最小限に抑えながらチャンネル数を増やすニューロンスケールの埋込型デバイスが実現しています。テルル系ナノワイヤ網膜アレイは、外部パックなしに可視光および近赤外光を直接電流に変換し、自己駆動型ビジョンチップに向けて分野を前進させています[1]出典:サイエンス・ジャーナル、「テルル系ナノワイヤ網膜ナノプロテーゼが失明モデルの視覚を改善する」、science.org 。スウェーデンの研究者たちは、眼球組織内での屈曲に耐える弾性ポリマー上に40マイクロメートルの電極を作製し、慢性炎症リスクを低減しました。ポリジメチルシロキサン(PDMS)気密コーティングに関する並行研究は、生理的液体中での10年以上の埋込型サバイバルを予測しています。これらの進歩が相まって達成可能な解像度を向上させ、信頼性を高め、再手術を減少させ、支払者の受け入れを加速させています。

神経プロテーゼの研究開発資金の増加

米国のARPA-Hは、全眼移植および視神経再生のためにニューヨーク大学ランゴーン校に5,600万米ドル、コロラド大学に4,600万米ドルを拠出し、視覚回復における過去最大の単一連邦支出を記録しました。皮質内視覚プロテーゼなどの米国国立衛生研究所(NIH)が支援する皮質試験は2年間の安全性マイルストーンに到達し、追加のベンチャーラウンドを引き付けています。Neuralinkのブレークスルー指定後の資金調達の成功は、規制の明確化が民間資本を触媒することをさらに示しています。肯定的な試験データと資金流入の間の循環的強化により、研究規模が拡大し、バイオニックアイ市場における商業的展開が加速しています。

有利な規制上の迅速審査指定

FDAのブレークスルーデバイスプログラムは現在いくつかの視覚埋込型デバイスを支援しており、審査ステップを削減してリアルタイムの機関フィードバックを促進しています。2024年9月のNeuralinkのBlindsightの承認はその経路を例示し、通常の承認サイクルから推定2年を短縮しました。EMAの先端治療モジュールはこの柔軟性を反映しており、PRIMAなどのCEマーク取得デバイスはカスタマイズされたガイダンスのもとでピボタル試験を進めています。Medicareの網膜プロテーゼ専用の処置コードは支払者の不確実性に対処し、医師の採用を促進しています。合理化された経路は投資リスクを軽減し、バイオニックアイ市場における患者への提供時間を短縮します。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科的・デバイスコストの高さ、限定的な償還 | -2.5% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 術後リスクと抜去率 | -1.8% | 世界全体、外科的専門知識が限られた市場でより大きな影響 | 短期(2年以内) |

| アルゴリズムの遅延によるサイバーシックネス | -1.2% | 世界全体、特に皮質プロテーゼの用途 | 中期(2〜4年) |

| 超小型気密パッケージ供給の希少性 | -0.9% | 世界全体、先進製造地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科的・デバイスコストの高さ、限定的な償還

総支出はハードウェア、神経外科手術、リハビリテーションを含め患者1人あたり115,000〜500,000米ドルに達し、プレミアム保険プール外での負担可能性に課題をもたらしています。欧州の費用対効用審査では、費用効用比がQALY(質調整生存年)あたり53,165ユーロを超え、多くの支払者の閾値を上回っています。低い生産量がスケール効率を制限し、気密パッケージングと高グレードのバイオマテリアルが従来の埋込型デバイスと比較して部品表コストを引き上げています。償還は依然として断片的であり、Medicareは限られたセットをカバーし、多くの民間保険は機器を実験的と分類しているため、患者は自己負担または試験への参加を余儀なくされています。これらの財務上の摩擦は新興経済圏での普及を遅らせ、製造業者の損益分岐点到達を遅延させています。

術後リスクと抜去率

デバイスのリメモリーリコール、感染、または電極故障により除去が必要になる場合があり、医師の信頼を損ないます。Second SightのArgus IIの製造中止により埋込済みユーザーがサポートなしの状態に置かれ、ベンダーの存続リスクが浮き彫りになりました。皮質埋込型は頭蓋手術を必要とし、網膜アプローチと比べて複雑性が増し、周術期リスクが高まります。外科的学習曲線により処置が少数のセンターに限定され、地理的リーチが制約されます。現代的な素材が腐食と免疫反応を軽減しているものの、長期データは依然として乏しく、視覚プロテーゼは生命を脅かす状態ではなく生活の質に対処するため、安全性の閾値は厳格です。これらの臨床的不確実性がバイオニックアイ市場の近期浸透を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:皮質システムが網膜リーダーシップを破壊

網膜プロテーゼに関連するバイオニックアイ市場規模は2025年に1億8,115万米ドルに達し、50.62%のシェアを占め、数十年にわたる反復的な改良と明確な償還経路を反映しています。皮質視覚プロテーゼは初期段階ながら、損傷した網膜および視神経構造をバイパスするニューラルチップが視神経損傷を含む深刻な失明にまで適格要件を拡大することで、2031年に向けて年平均成長率14.33%を記録しています。初期の皮質試験では、低解像度視覚に近いナビゲーション改善と文字認識精度が報告されており、より広範な展開に向けた技術の妥当性が確認されています。Neuralinkや学術コンソーシアムが数百万米ドル規模の助成金および私募に集まるなど、投資は対応してシフトしています。

競争プロファイルは分岐しており、網膜分野の既存企業はピクセル密度の向上と薄型サブ網膜フィルムを追求する一方、皮質分野のパイオニアたちは安全な経硬膜電極マットおよび機械学習デコーダーに注力しています。皮質システムは外科的複雑性が高いものの、より高い解像度上限と大きな対象市場を約束しており、タイムラインが長くても投資家を惹きつけています。チャンネル数のスケールアップと慢性安全性の確保が成功すれば、バイオニックアイ市場において皮質プラットフォームが2035年より前に網膜ソリューションを凌駕するかどうかが決まります。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

デバイス配置別:完全埋込型デザインが優先度を高める

外部装着型システムは、埋込型刺激装置と組み合わせたカメラ搭載型メガネにより2025年のバイオニックアイ市場シェアの64.60%を占めましたが、社会的受容の制約とメンテナンス要件の下で成長が横ばいになっています。ワイヤレステレメトリー、フォトニック電力スカベンジング、および小型バッテリーの成熟化に伴い、完全埋込型構成は年平均成長率14.28%を記録しています。レーザー駆動のダイヤモンド埋込型は55%の光電変換を達成し、眼内での自己駆動動作を実証して外部パックを不要にしています。

ユーザーフィードバックは自律性と美容上の中立性を主要な採用基準として強調しています。外科チームも、経皮リードを排除することで感染リスクを低減する密閉型ユニットを好む傾向があります。商業的ロードマップは誘導充電コイル、超薄型空気亜鉛電池、および生体適合性カプセル材を優先しており、バイオニックアイ市場において完全埋込型モデルが今後数年間で収益シェアを高めることを示しています。

コンポーネント別:電力&テレメトリーがイノベーションの焦点を支配

マイクロ電子アレイおよびセンサーは2025年に47.95%の収益を生み出し、信号変換における基礎的な役割を反映しています。しかし、電力&テレメトリーモジュールは自律性が市場の差別化要因となるにつれ、年平均成長率14.45%で最も急成長するコンポーネントを代表しています。コンタクトレンズ形状内のハイブリッド太陽光—金属空気ハーベスターは、連続的なマイクロワット供給が外部充電器を不要にする方法を示しています。クロストークを最小限に抑えながら256ピクセル刺激が可能なファームウェア定義型コントローラーは、ソフトウェアの価値が高まっていることを示しています。

システムインテグレーションは現在、バッテリー寿命、熱限界、およびAIベースのクローズドループアルゴリズムの調和に左右されています。独自の電力IPと高密度刺激装置を組み合わせた企業は、バイオニックアイ市場においてプレミアム価格とライセンス収入を獲得できます。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:学術研究が移転を加速

病院および眼科ケアチェーンは、埋込および訓練に不可欠な手術室とリハビリテーション施設を有することから、2025年に53.10%の市場シェアを維持しました。しかし、学術・研究機関はARPA-Hの大規模助成金と大学・産業界の連携に後押しされ、年平均成長率14.58%を記録しています。ニューヨーク大学、カリフォルニア大学サンディエゴ校、コロラド大学での多機関プロジェクトが免疫学、マイクロファブリケーション、および脳コンピューターインターフェース科学を統合し、デバイスの準備を急速に進めています。病院はこれらのプログラムとのファースト・イン・ヒューマン試験でのパートナーシップを増加させており、両セグメントを強化するフィードバックループを生み出しています。

学術機関は研究開発インキュベーターとして機能し、臨床ネットワークは検証環境と早期採用患者プールを提供することで、バイオニックアイ市場全体にわたってバランスのとれた需要チャネルを確保しています。

地理分析

北米は2025年収益の41.72%を占め、FDAのブレークスルー経路、Medicareコーディング、および眼科センターの密集したクラスターに支えられています。1億米ドルを超えるARPA-H資金が全眼移植コンソーシアムを支援し、地域的リーダーシップを強化しています。公的保険は特定の網膜デバイスをカバーし、自己負担を軽減しています。サプライヤー、外科フェロー、およびベンチャー投資家のエコシステムが自己強化的なイノベーションハブを形成し、バイオニックアイ市場における試験への登録と製品発売を加速させています。

アジア太平洋地域は2031年に向けて年平均成長率14.67%で最も急成長する地域であり、加速する人口動態的高齢化と政府主導の医療機器改革に牽引されています。日本と韓国は高度な臨床プログラムを提供し、中国とインドは膨大な患者プールと拡大する償還パイロットを供給しています。電極活動を2.5年間97%維持したオーストラリアの第二世代埋込型試験は、地域の研究深度を示しています。眼科医の偏在が障壁として残っていますが、遠隔研修と医療ツーリズムの取り組みがアクセスを拡大しています。

欧州は医療技術評価(HTA)機関が厳格なコスト効果を要求するため、成熟しているが選択的なシェアを獲得しています。PixiumのPRIMAvera等のCEマーク取得プラットフォームはドライ型加齢黄斑変性(ドライAMD)を対象とし、長期的なアウトカムを追跡するための集中データレジストリを活用しています。高い安全基準が承認サイクルを延長する一方、閾値が満たされると承認済みデバイスは強固な償還支援を獲得します。ラテンアメリカ、中東、およびアフリカは依然として黎明期にありますが、地域の技術パークと国境を越えた白内障手術ネットワークが、今後10年の後半にはバイオニックアイセンターへと移行する可能性があります。

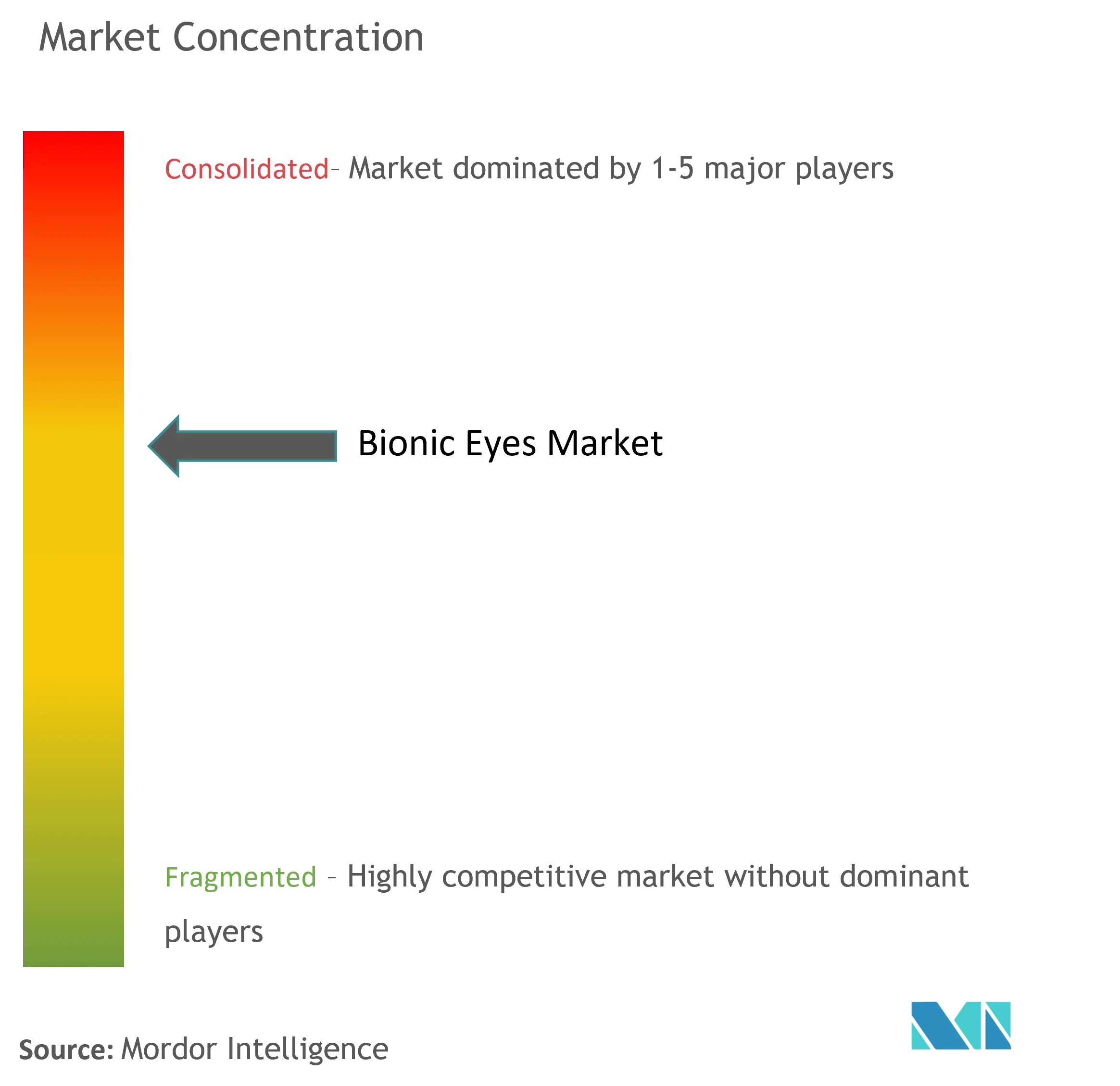

競争環境

バイオニックアイ市場は、高い参入障壁が競合企業を制限しているため中程度の集中度を示していますが、パラダイムシフト技術は急速に市場の序列を再編する可能性があります。Pixium VisionおよびBionic Vision Technologiesなどの網膜分野のスペシャリストは、反復的なピクセル数の向上と確立された外科的ワークフローを基盤としています。NeuralinkやCortigentなどの皮質分野の挑戦者は脳コンピューターインターフェースを追求し、多様な投資家を引き付けており、評価額を従来の医療機器の倍率よりもAI駆動のニューロテック分野へとシフトさせています。

刺激アルゴリズム、バイオマテリアル、およびワイヤレステレメトリーに関するIPポートフォリオが競争上の堀として機能し、セグメントを横断してライセンスされることが多いです。戦略的な動向としては、VivaniによるCortigentのスピンオフで株主価値を解放し研究開発に集中すること、およびNeuralinkのUCSBトライアルパートナーシップによるファースト・イン・ヒューマン皮質視覚チップの加速などが挙げられます。小児失明、新興市場向け低コスト埋込型、および遺伝子治療とデバイスの複合パッケージにホワイトスペースの機会があります。ソフトウェアコンテンツが増加するにつれ、AI能力を持つ技術企業がグリーンフィールド製造ではなくパートナーシップを通じて参入し、バイオニックアイ市場における業界横断的な収束が激化する可能性があります。

バイオニックアイ産業リーダー

Pixium Vision S.A.

Optobionics Corporation

Bionic Vision Technologies

iBionics

Vivani Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:NeuralinkはUCSB主導の臨床試験に参加し、Blindsightスマートバイオニックアイの初の人体埋込に向けて前進しました。

- 2025年3月:Vivani Medicalは皮質視覚子会社であるCortigentのスピンオフ計画を発表しました。

グローバルバイオニックアイ市場レポートの調査範囲

本レポートの調査範囲として、バイオニックアイとも呼ばれる網膜プロテーゼは、視力喪失、視力障害、その他の慢性眼疾患を持つ人々の視力を改善するための視覚プロテーゼとして使用される網膜埋込型デバイスです。バイオニックアイ市場は、種類(外部眼および埋込眼)、技術(機械式および電子式)、適応症(視力喪失および視力障害、ドライ型加齢黄斑変性(ドライAMD)、その他)、エンドユーザー(病院、眼科クリニック、その他(外来ケアセンター))、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本市場レポートはまた、世界主要地域17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 網膜プロテーゼ |

| 視神経プロテーゼ |

| 皮質視覚プロテーゼ |

| その他(光電池式、磁気電気式) |

| 外部装着型システム |

| 完全埋込型システム |

| 病院および眼科ケアチェーン |

| 眼科クリニック |

| 学術・研究機関 |

| マイクロ電子アレイ&センサー |

| 電力&テレメトリーモジュール |

| ソフトウェア&ファームウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 技術別 | 網膜プロテーゼ | |

| 視神経プロテーゼ | ||

| 皮質視覚プロテーゼ | ||

| その他(光電池式、磁気電気式) | ||

| デバイス配置別 | 外部装着型システム | |

| 完全埋込型システム | ||

| エンドユーザー別 | 病院および眼科ケアチェーン | |

| 眼科クリニック | ||

| 学術・研究機関 | ||

| コンポーネント別 | マイクロ電子アレイ&センサー | |

| 電力&テレメトリーモジュール | ||

| ソフトウェア&ファームウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答されている主要な質問

2026年のバイオニックアイ市場規模はどのくらいですか?

4億612万米ドルと評価されており、2031年までに7億661万米ドルに上昇すると予測されています。

2031年までのバイオニックアイ収益の年平均成長率はどのくらいですか?

2026年〜2031年にかけて年平均成長率13.52%で収益が成長する見込みです。

視覚プロテーゼ分野で最も急成長している技術は何ですか?

皮質視覚プロテーゼは網膜損傷をバイパスできるため、年平均成長率14.33%で拡大すると予測されています。

最も高い採用成長が見込まれる地域はどこですか?

アジア太平洋地域は高齢化人口の増加と医療投資の拡大が相まって、年平均成長率14.67%を記録する見込みです。

より広範な普及に対する主なコスト障壁は何ですか?

患者1人あたり115,000〜500,000米ドルの総治療費と不均一な償還が採用を遅らせています。

網膜埋込型の既存企業に挑戦する新興の破壊的参入者は誰ですか?

Neuralink、Cortigent、および脳コンピューターインターフェースの進歩を活用する学術コンソーシアムが次世代イノベーションの波をリードしています。

最終更新日: