欧州バイオエタノール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

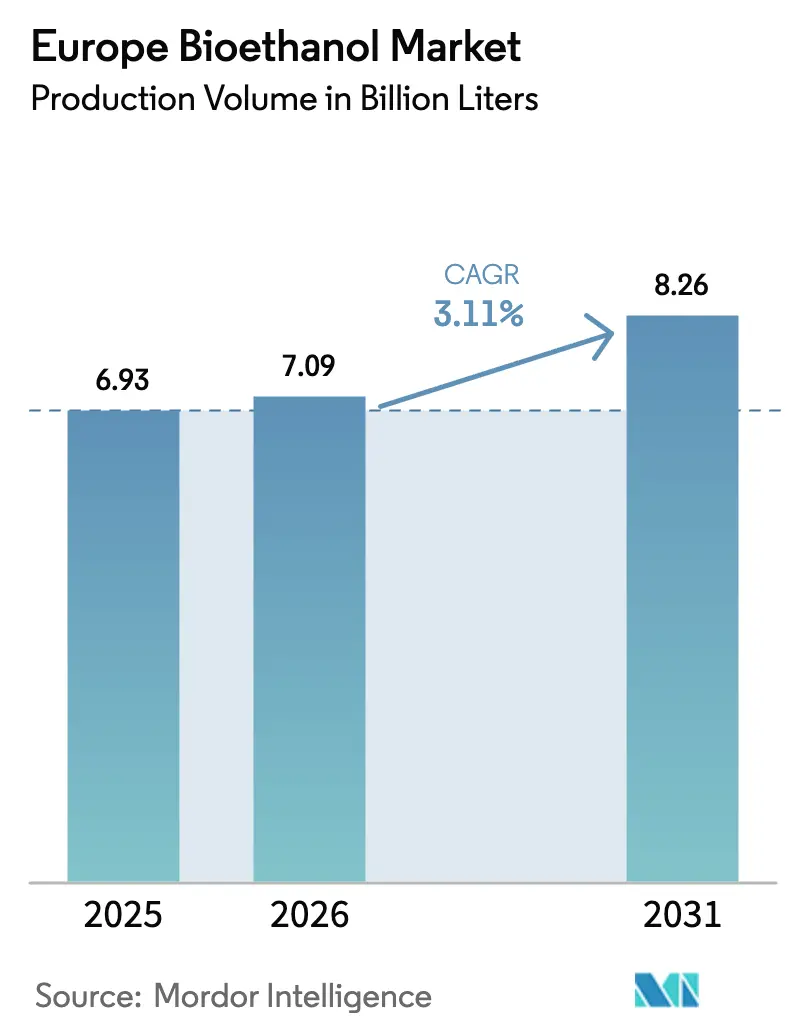

| 基準年の市場規模 (2025) | 6.93 十億リットル |

| 市場取引高 (2026) | 7.09 十億リットル |

| 市場取引高 (2031) | 8.26 十億リットル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイオエタノール市場分析

欧州バイオエタノール市場の生産量規模は、2025年の69億3,000万リットルから2026年には70億9,000万リットルに成長し、2026年から2031年にかけて3.11%のCAGRで2031年までに82億6,000万リットルに達すると予測されています。

強固なRED IIIの義務規定、E10およびE85のより広範な普及、炭素価格インセンティブ、および持続可能な航空燃料需要の初期段階が対象量を拡大させている一方、電気自動車普及率の上昇、原料価格の変動、および間接的土地利用変化(ILUC)コンプライアンスが上昇余地を抑制しています。[1]欧州委員会、「再生可能エネルギー指令III」、ec.europa.eu 発酵CO₂とタンパク質豊富な副産物を収益化する統合型生産者は、旧来の第一世代プラントとのマージン格差を拡大させており、リグノセルロース経路はデモンストレーション段階から商業規模へと移行しつつあり、第二世代エタノールを持続的な価値ドライバーとして位置づけています。[2]Verbio SE、「2025年年次報告書」、verbio.de 上位5社が設置容量のわずか45%を占めるにとどまるため競争の激しさは依然として高く、地域専門業者がスピリッツ、医薬品、アルコール・トゥ・ジェット燃料などのプレミアムニッチを獲得する余地が残されています。[3]CropEnergies AG、「2025年年次報告書」、cropenergies.com

レポートの主要ポイント

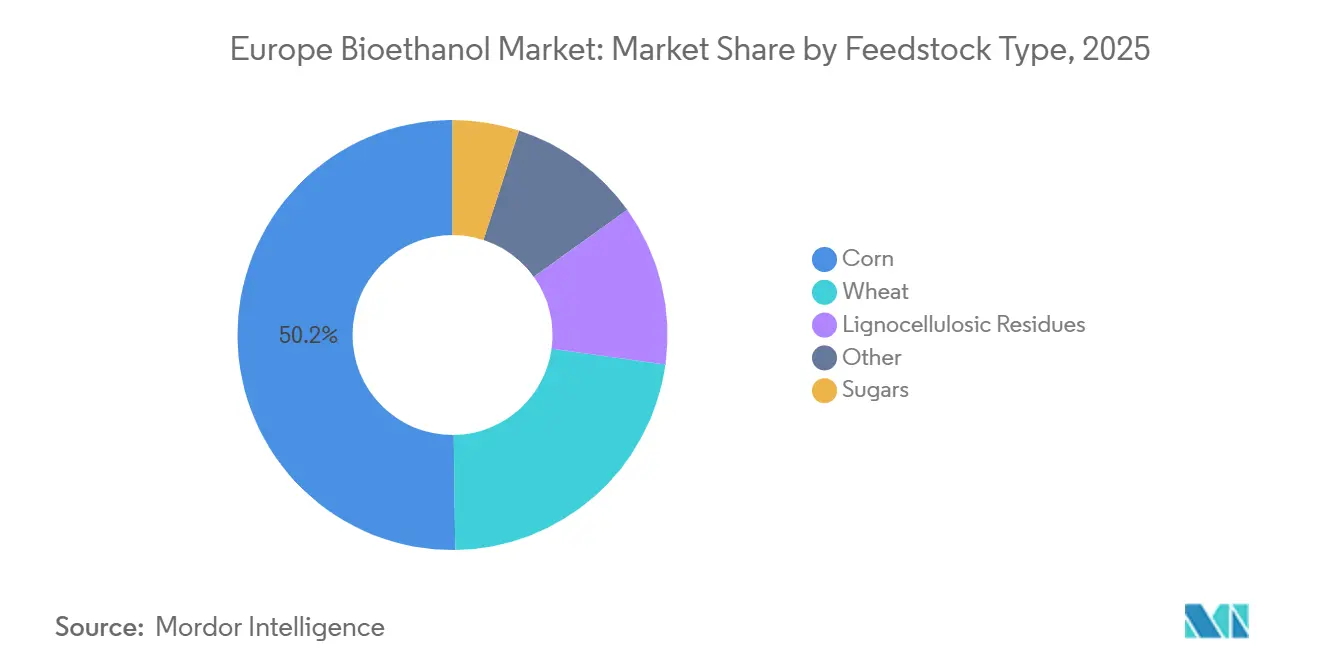

- 原料別では、トウモロコシが2025年のヨーロッパバイオエタノール市場シェアの50.2%を占め、リグノセルロース残渣は2031年までに最も速い6.2%のCAGRを記録すると予測されている。

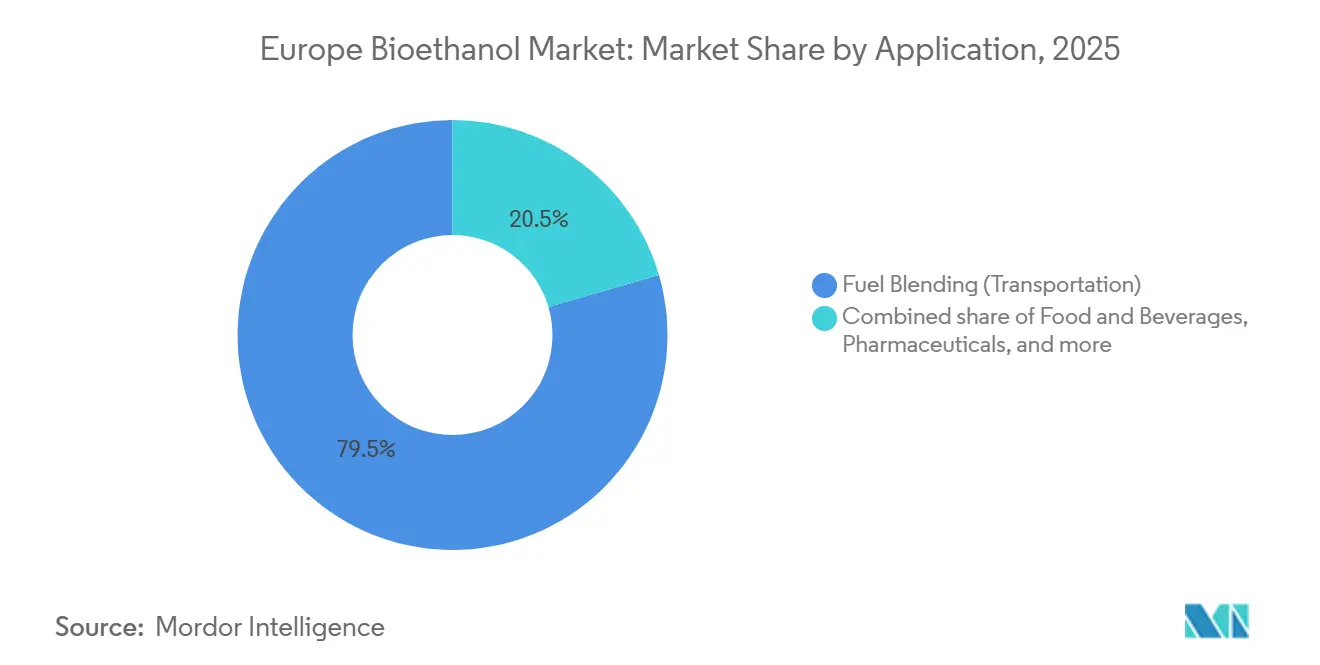

- 用途別では、燃料混合が2025年のヨーロッパバイオエタノール市場規模の79.5%のシェアを維持し、食品・飲料は2031年までより高い3.4%のCAGRで成長すると予測されている。

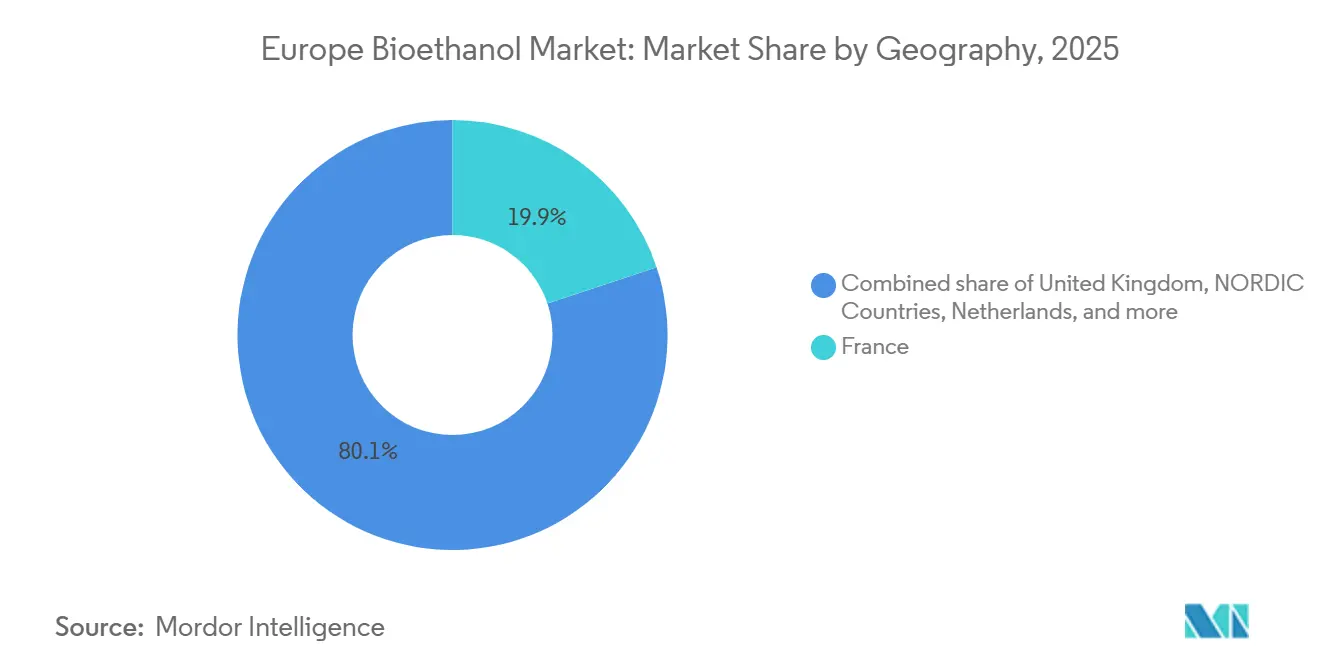

- 地域別では、フランスが2025年に19.9%の数量シェアでトップとなり、北欧諸国が2031年までに最も高い6.8%のCAGRを記録すると見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州バイオエタノール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RED IIIの義務規定が再生可能燃料割当を引き上げ | +0.9% | EU全域、特にフランス、ドイツ、オランダで顕著 | 中期(2~4年) |

| E10 / E85のより多くの国への展開 | +0.6% | ポーランド、スペイン、イタリア、バルカン半島への波及 | 短期(2年以内) |

| 炭素価格とGHGクレジットプレミアム | +0.5% | ドイツ、オランダ、北欧地域 | 中期(2~4年) |

| SAF法へのアルコール・トゥ・ジェット経路の組み込み | +0.4% | フランス、オランダ、ドイツのハブ空港 | 長期(4年以上) |

| 発酵CO₂の収益化 | +0.3% | オランダ、ベルギー、西欧 | 短期(2年以内) |

| タンパク質豊富な副産物 | +0.2% | ドイツ、フランス、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RED IIIの義務規定が再生可能燃料割当を引き上げ

改訂されたRED IIIは、2030年までに輸送部門における再生可能エネルギーの割合を29%に引き上げ、現在の混合水準が維持された場合、エタノール需要を12億リットル増加させます。[4]欧州委員会、「再生可能エネルギー指令III」、ec.europa.eu フランスとドイツはすでにエタノールコンプライアンスを重視した国内移行ロードマップを公表しており、スペインとイタリアは2026年に最終化する予定です。先進バイオ燃料のサブターゲットは藁ベースの量に対してダブルカウントを付与し、義務当事者との長期引き取り契約を確保できる第二世代プラントへの資本を誘導します。低ILUCの残渣を認証した生産者は構造的なマージン優位性を享受し、穀物価格の変動に対するクッションとなります。この規制の確実性が欧州バイオエタノール市場の安定的な拡大を支えています。

追加EU加盟国へのE10 / E85の展開

ポーランドは2024年末に全国的なE10ポンプ転換を完了し、8,000台のディスペンサーを追加して2025年の国内バイオエタノール使用量を前年比15%増加させました。スペインはRepsol社とCepsa社が販売店の60%をアップグレードした2025年初頭に続き、この変更により2027年までに追加で2億リットルを吸収すると見込まれています。ドイツはE85向けに2,000か所のスタンドを改修する補助金プログラムを開始し、フランスとスウェーデンを超えてフレックス燃料ネットワークを拡大しました。炭素クレジットの移転と低い物品税がE85を経済的に魅力的なものとし、2025年にE10との価格差を1リットルあたり0.20ユーロに拡大しました。インフラの拡充がブレンドウォール制約を解消し、欧州バイオエタノール市場の予測3.11%のCAGRを支えています。

炭素価格とGHGクレジットプレミアムが経済性を向上

EU排出量取引制度(ETS)の排出枠は2025年にCO₂1トンあたり平均85ユーロとなり、バイオエタノール混合業者はライフサイクル削減量60~95%に対して取引可能なクレジットを獲得し、1リットルあたり0.08~0.12ユーロの補助金に相当します。このクッションにより、ドイツとオランダでは物品税の軽減なしでもE10が純粋なガソリンとコストパリティに達しました。ETSへの直接アクセスを持たない小規模蒸留業者は、販売価格のハンディキャップを相殺するためにクレジット価値の一部を確保すべく流通業者と提携しています。Fit for 55が上限を厳格化するにつれてインセンティブは持続し、生産者が効率的な発酵・脱水ユニットへの投資を促します。炭素価格は欧州バイオエタノール市場にとって引き続き重要な追い風となっています。

ReFuelEU航空へのアルコール・トゥ・ジェット経路の組み込み

ReFuelEU航空は2025年に2%の持続可能な航空燃料(SAF)を義務付け、2030年までに6%に引き上げ、アルコール・トゥ・ジェットを適格経路として明示的に列挙しています。ロッテルダムにおけるSkyNRGとNesteの合弁事業は、航空会社との引き取り契約のもと、2027年から年間5万トンのバイオエタノールをSAFに転換し、エタノール供給業者にマージン向上の販路を提供します。2025年のSAFプレミアムは1トンあたり800~1,200米ドルでプロジェクト経済性を支えています。資本集約度は依然として高いものの、先行者は道路燃料需要の侵食に対するヘッジとなる長期契約を確保できます。この経路は欧州バイオエタノール市場の収益を多様化し、電動化リスクを軽減します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動と食料・燃料論争 | -0.5% | 穀物輸入依存の南欧 | 短期(2年以内) |

| ILUCファクターのコンプライアンスコスト | -0.3% | 中・東欧 | 中期(2~4年) |

| エネルギー価格の大幅な変動 | -0.4% | ドイツ、イタリア、ポーランド | 短期(2年以内) |

| EVおよびe燃料の政策シグナル | -0.6% | 北欧地域、オランダ、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動と食料対燃料論争

欧州の小麦は2025年に1トンあたり210~280ユーロの間で取引され、30%の変動幅がヘッジ能力を持たないプラントのマージンを圧迫しました。南欧の干ばつにより、NGOが穀物のエタノールへの転用を批判したことで食料・燃料論争が再燃しました。RED IIIは作物ベースのバイオ燃料を2020年水準に上限設定していますが、2025年半ばにパン用小麦価格が急騰したスペインとイタリアでは政治的な監視が依然として高い状態にあります。大手プレーヤーは複数年の穀物契約を締結し、現地貯蔵施設を整備していますが、財務体力のない小規模蒸留業者はマージン圧迫に直面し、統合が加速しています。したがって、不安定な原料は欧州バイオエタノール市場の上昇余地を制限しています。

ILUCファクターのコンプライアンスが認証コストを増加

RED IIIの下での厳格なILUC基準は農場レベルのトレーサビリティを要求し、監査・モニタリング費用として1ヘクトリットルあたり2~3ユーロが追加されます。中・東欧の分散した農地は、統合されたフランスやドイツの農場と比較してコンプライアンスコストを押し上げ、小規模生産者に最も大きな打撃を与えています。認証済みの低ILUCの量はプレミアム価格を獲得しますが、すべてのコストを転嫁できるわけではなく、作物中心のプラントの営業利益率を3~5%削減します。この負担はリグノセルロース原料へのシフトを促し、垂直統合の根拠を強化し、欧州バイオエタノール市場内の資本フローに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシが市場を支配、リグノセルロース残渣は成長中

2025年、トウモロコシはヨーロッパのバイオエタノール生産量の50.2%を占め、ハンガリー、ルーマニア、および中央ヨーロッパに広く普及したドライミル設備によって支えられています。この優位性は、ヨーロッパのバイオエタノール分野におけるトウモロコシの中枢的な役割を示しています。一方、リグノセルロース残渣は2031年までに6.2%のCAGRで成長すると予測されています。この急増は、農業廃棄物や林業副産物からの高度なエタノール生産を拡大する生産者によって牽引されており、すべては強化される脱炭素化義務への適合を目指したものです。フランス、ドイツ、イギリスにおける主要原料である小麦は、製粉インフラとの統合および適応性のある原料経済性から恩恵を受けています。糖類は、地域の農業企業が運営する施設でのテンサイ加工および共発酵の利点から恩恵を受けています。さらに、その他の原料には混合バイオマスおよび特殊農業残渣が含まれ、パイロット規模および商業規模の施設で処理されています。

第二世代の生産物はダブルカウントクレジットの恩恵を受け、より高い設備投資を相殺する価格プレミアムを享受しており、炭素価格が厳格な地域では小麦のマージン優位性を侵食しています。Verbioのモジュール式アプローチは、既存の蒸留設備と藁収集を統合し、5万トンモジュールあたり1億5,000万~2億ユーロ(約1億7,400万~2億3,200万米ドル)のコストで、グリーンフィールド建設と比較して投資障壁を低下させています。CropEnergiesはツァイツ拠点でこのモデルを複製し、2027年までに3万トンの高度生産能力を加する予定です。トウモロコシは2031年までヨーロッパのバイオエタノール市場で最大のシェアを維持する見込みですが、炭素削減目標および原料多様化戦略に後押しされたリグノセルロース残渣がシェアを拡大するにつれ、その優位性は低下していくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:燃料が支配、スピリッツがプレミアム化

燃料混合は2025年に生産量の79.5%を吸収し、E10の義務規定、炭素クレジット経済性、および限られたドロップインガソリン代替品に支えられ、欧州バイオエタノール市場におけるアンカー的役割を強化しています。食品・飲料は、クラフト蒸留業者と天然エキスメーカーが燃料グレードより20~30%のプレミアムで非GMO・トレーサブルなエタノールを調達するにつれ、2031年にかけて3.4%のCAGRで上昇すると予測されています。医薬品の量はパンデミック後に約3%に正常化しましたが、USPグレードの仕様により1リットルあたり40~50ユーロセントの価格差を維持しています。化粧品・パーソナルケアは小さいながらも成長するニッチを形成し、最高品質プレミアムを引き付けるブドウベースおよびオーガニック小麦エタノールを好んでいます。工業用溶剤と試薬は残余の5%を占め、石油化学セクターでの炭素価格がなければ成長見通しは限定的です。

輸送量はEV普及とブレンドウォール制限によって上限が設けられている一方、非燃料用途は中一桁台の拡大と高いマージンを示しています。クラフトスピリッツの生産量は2025年に8%増加し、ドイツ、フランス、英国で地元調達された産地認証エタノールへの需要を強化しました。医薬品需要は、サプライチェーンの安全保障のためにEU製エタノールを優先するより厳格なEU GMP添加剤規則から恩恵を受けています。プレミアム化粧品もオーガニックおよびアレルゲンフリーグレードへの需要を生み出しています。この乖離はポートフォリオの多様化を支援し、欧州バイオエタノール産業をガソリンプールの構造的衰退から保護しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

フランスは2025年に燃料流通ハブ近くのTeréosとCropEnergiesの複合施設を通じて生産量の19.9%を保有し、物流効率と強い国内引き取りを確保しました。ドイツはVerbioの藁ベースモジュールとバイオガスコジェネレーションを活用してマージン耐性を高め、約18%で続いています。北欧諸国(スウェーデン、フィンランド、ノルウェー)は、廃棄物ベースのダブルカウントが残渣をコスト競争力のあるものにするにつれ、2031年にかけて6.8%のCAGRで成長すると予測されており、St1は2025年にカヤーニのセルロース系プラントを4万トンに増強しました。英国、スペイン、イタリアはそれぞれ8~10%を占め、British Sugar、Abengoaのレガシー資産、および地域の商業蒸留業者に支えられています。

ポーランドとロシアは低コストの穀物プラントで合計12%の生産量を供給していますが、ILUCの認証負担の増大と炭素クレジットへのアクセスの制限が西欧への輸出を制約しています。オランダは生産量は少ないものの取引ハブとして機能しており、ロッテルダムは2025年に4億リットルのエタノール輸入・再輸出を取り扱い、北西欧のスポット価格発見を支えています。スウェーデンの削減義務とフィンランドの廃棄物重視が先進エタノールのプレミアムを支援し、北欧のシェアをさらに拡大しています。西欧は成熟したインフラにより成長が緩やかである一方、先進燃料の義務規定とCHP投資が競争力を強化し、二層構造の欧州バイオエタノール市場ランドスケープを形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合環境

ヨーロッパバイオエタノール市場は中程度の集中度を示している。上位5社には、CropEnergies、Tereos、Verbio、Pannonia Bio、Lantmännenが含まれる。Verbioは、ストロー原料、バイオガスエネルギー、CO₂回収を統合することで、競合他社を8~10パーセントポイント上回るEBITDAマージンを達成し、高度燃料能力がもたらすプレミアムを体現している。CropEnergiesとTereosはリグノセルロース拡張へと方向転換し、それぞれClariantのSunliquid技術を用いた既存プラントの改修に8,000万ユーロ超を投じた。これは、RED IIIが高度燃料をさらに重視する中で市場ポジションを守るための動きである。

SkyNRGとNesteは、ヨーロッパの生産者からエタノールを調達するロッテルダムのアルコール・トゥ・ジェット施設の建設に向けて提携し、早期供給契約が戦略的優位をもたらす新たなプレミアム販路の出現を示している。ISCCやREDcertなどの認証制度は、コンプライアンスコストから市場差別化要因へと進化し、低ILUC連鎖が認証された生産者は1リットルあたり0,05~0,08ユーロ(約0,06~0,09米ドル)の価格プレミアムを実現した一方、未認証の競合他社はシェアを失った。2Gアップグレードおよびエネルギー効率化に向けた資本要件が弱体企業の撤退または統合を迫る中、2024年から2025年にかけて4件の合併または資産売却が成立した。したがって、競争優位は原料の柔軟性、エネルギー自給、高付加価値市場へのアクセスを中心に形成されており、これらの要素がヨーロッパバイオエタノール市場における2031年までのェア動向を左右することになる。

欧州バイオエタノール産業リーダー

CropEnergies AG

Vertex Bioenergy

Tereos SCA

Pannonia Bio Zrt.

Lantmännen Agroetanol

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AGRANAとOMVがオーストリアでe-エタノール生産のパイロットを実施し、1,200万ユーロのホライズン助成金のもとで再生可能水素と発酵CO₂を混合しました。

- 2025年9月:Associated British Foods(ABF)は、英国政府との支援交渉が不調に終わったことを受け、ハル拠点のバイオエタノールプラントであるVivergoの閉鎖を発表しました。これにより、CropEnergiesが所有するティーズサイドのEnsusプラントが英国唯一の主要バイオエタノール生産者となりますが、同社も緊急の政府支援がなければ閉鎖の可能性があると警告しています。

- 2025年9月:Avantium N.V.はTeréosおよびLVMH GAÏAと提携し、植物由来原料から製造される100%再生可能ポリマーであるReleaf®の生産拡大に取り組んでいます。Releaf®は包装、ファッション、繊維に使用されています。

- 2025年6月:トヨタは内燃機関からの排出削減に向けて持続可能なバイオエタノールへの投資を行っています。日本のメーカーとの提携のもと、福島県に稲藁や林業副産物などの非食用バイオマスを使用して年間60キロリットルの第二世代バイオエタノールを生産するパイロット施設を立ち上げました。

欧州バイオエタノール市場レポートの範囲

バイオエタノール市場は、サトウキビやトウモロコシなどのバイオマスから製造される再生可能燃料であるバイオエタノールの生産、流通、消費を対象としています。輸送、工業用溶剤、医薬品、飲料などに使用されています。政府の義務規定、再生可能エネルギー政策、環境への懸念、原料の入手可能性、および持続可能な低炭素エネルギーソリューションへの世界的な移行が市場成長を牽引しています。

ヨーロッパのバイオエタノール市場は、原料、用途、および地域別にセグメント化されています。原料別では、市場は小麦、トウモロコシ、糖類、リグノセルロース残渣、その他に分類されています。用途別では、市場は燃料混合、食品・飲料、医薬品、化粧品・パーソナルケア、その他にセグメント化されています。本レポートはまた、主要国におけるヨーロッパバイオエタノール市場の市場規模および予測も網羅しています。各セグメントについて、上記すべてのセグメントの市場規模および予測は数量(リットル)に基づいて算出されています。

| 小麦 |

| トウモロコシ |

| テンサイ |

| 大麦 |

| リグノセルロース残渣(藁、トウモロコシストーバー) |

| 燃料混合(輸送) |

| 食品・飲料(スピリッツ、エキス) |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| 北欧諸国 |

| オランダ |

| ポーランド |

| ロシア |

| その他の欧州 |

| 原料別 | 小麦 |

| トウモロコシ | |

| テンサイ | |

| 大麦 | |

| リグノセルロース残渣(藁、トウモロコシストーバー) | |

| 用途別 | 燃料混合(輸送) |

| 食品・飲料(スピリッツ、エキス) | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| オランダ | |

| ポーランド | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州バイオエタノール市場の規模はどのくらいですか?

欧州バイオエタノール市場規模は2026年に70億9,000万リットルと推定されています。

欧州のエタノール生産において最大のシェアを持つ原料は何ですか?

2025年、トウモロコシは生産量の50.2%を占め市場を支配しており、確立されたドライミルインフラ、競争力のある原料供給、および蒸留乾燥穀粒(DDGS)などの高付加価値副産物への強い需要によって牽引されています。

第二世代エタノールへの投資を促進しているものは何ですか?

RED IIIのダブルカウント、より高い炭素クレジット価値、および低下した酵素コストが、Verbioの藁ユニットやClariantライセンスプラントなどのリグノセルロースプロジェクトを加速させています。

持続可能な航空燃料の義務規定はエタノール需要にどのような影響を与えますか?

ReFuelEU航空のアルコール・トゥ・ジェット経路は、2030年までに7万~10万トンのエタノール由来SAFを吸収できる追加の販路を生み出し、生産者にマージン向上の多様化をもたらします。

最も速い成長が期待される国はどこですか?

北欧地域は廃棄物ベースの混合義務規定とフィンランドおよびスウェーデンの新たなセルロース系容量に牽引され、2031年にかけて6.8%のCAGRで拡大すると予測されています。

CO₂回収プロジェクトが蒸留業者にとって重要な理由は何ですか?

食品グレードのCO₂を1トンあたり150~200ユーロで販売することで、1ヘクトリットルあたり0.05~0.08ユーロのマージンが追加され、原料およびエネルギーコストの変動に対するヘッジとなります。

最終更新日: