自動車産業におけるビッグデータ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 17.31 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車産業におけるビッグデータ市場の分析

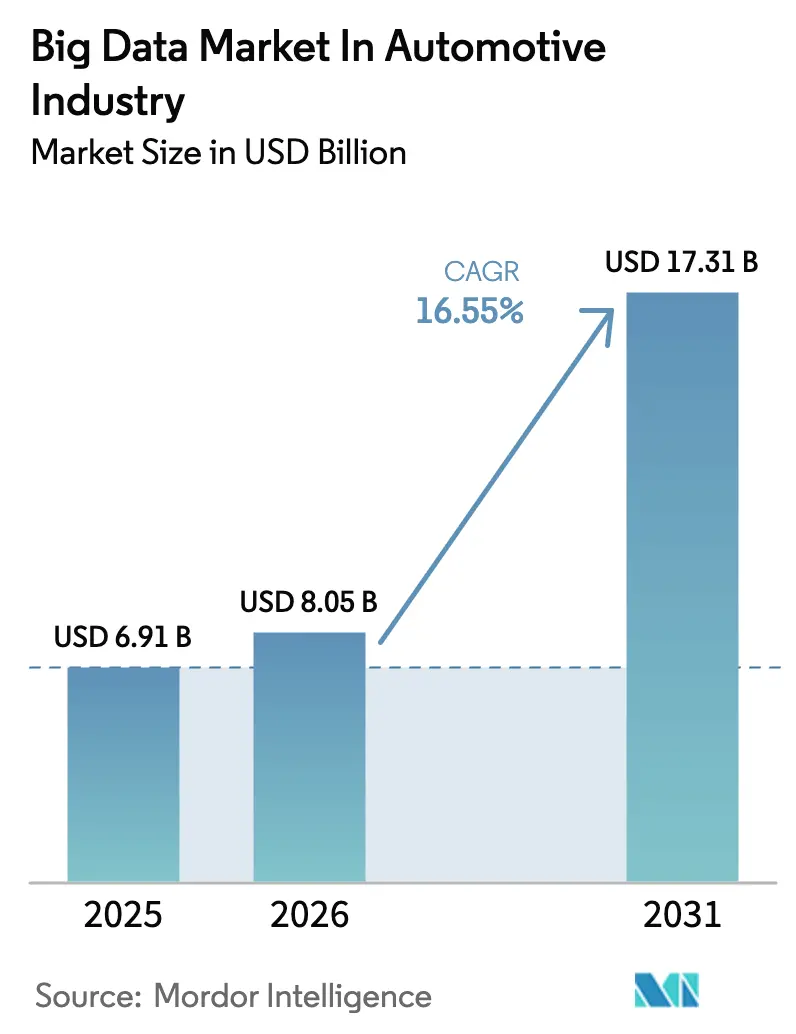

自動車産業におけるビッグデータ市場の規模は、2026年にUSD 80億5,000万と推定されており、2025年のUSD 69億1,000万から成長し、2031年にはUSD 173億1,000万に達する見込みで、2026年〜2031年にかけてCAGR 16.55%で成長しています。

車両1台あたりの半導体コンテンツは2030年までにUSD 1,200に倍増する軌道にあり、データ集約型アプリケーションと高価な処理ハードウェアの間の結びつきの強化を示しています。自動車メーカーは今やソフトウェアを中核の差別化要因として位置づけており、コネクテッドビークルは1時間あたり約25 GBのデータを生成しています。[1]Salesforce スタッフライター、「コネクテッドカーとデータ」、salesforce.com完成車メーカー(OEM)がこのデータをリアルタイム分析に活用しようとする中、クラウドおよびチップリーダーとの戦略的提携が急増しています。北米は依然として最大の地域的拠点を維持していますが、アジア太平洋地域は積極的な電気自動車および自動運転車両政策を背景に急速に拡大しています。

主要レポートの要点

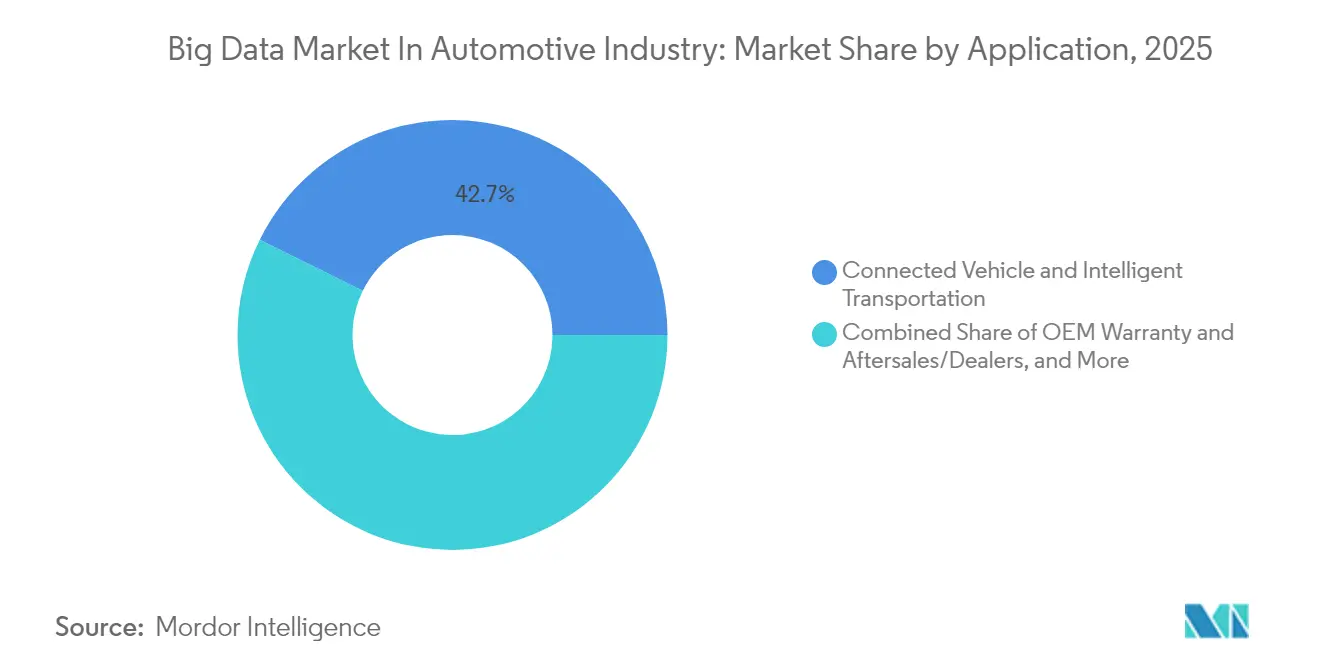

- アプリケーション別では、コネクテッドビークルおよびインテリジェント交通輸送が2025年の自動車産業におけるビッグデータ市場シェアの42.70%を獲得し、2031年までCAGR 16.95%で拡大しています。

- データソース別では、ADAS/自律走行センサーデータが2025年の自動車産業におけるビッグデータ市場シェアの36.85%を保有し、2031年までCAGR 17.72%と最高値を記録しています。

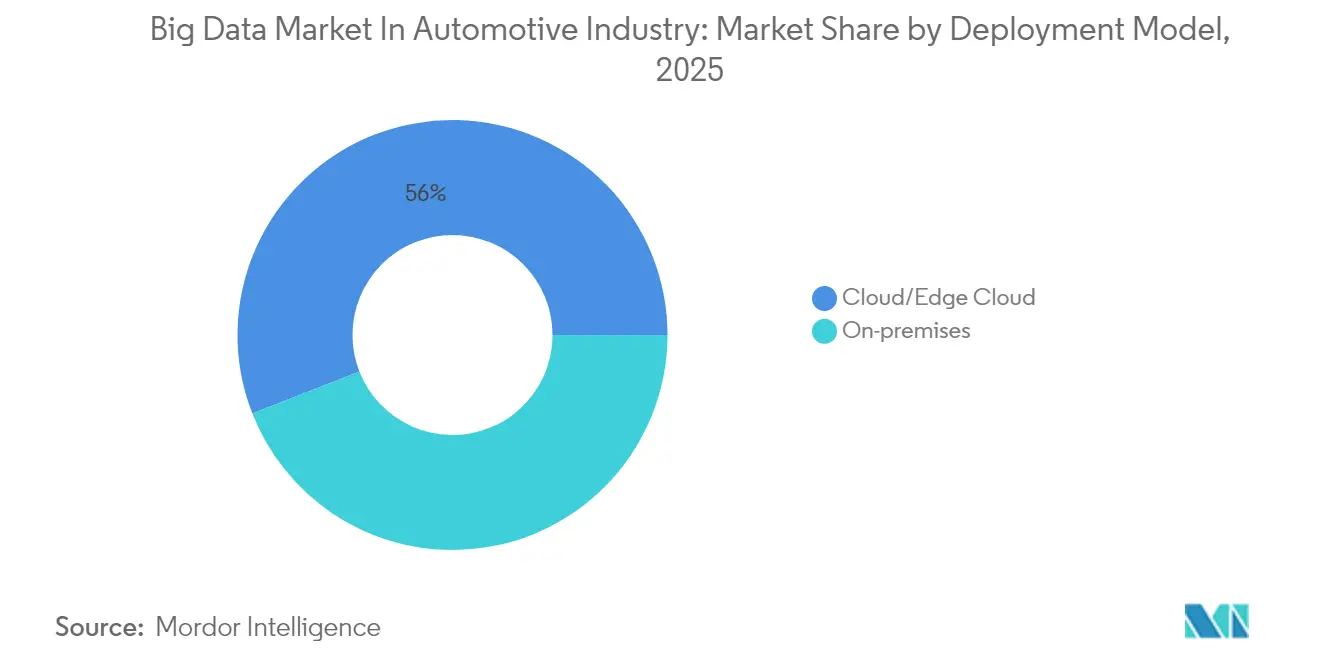

- 展開モデル別では、クラウド/エッジクラウドが2025年の自動車産業におけるビッグデータ市場シェアの55.95%を占め、CAGR 17.35%で成長しています。

- エンドユーザー別では、OEMが2025年の収益シェアで48.35%をリードし、フリートオペレーターおよびモビリティサービスプロバイダーがCAGR 16.74%と最も速い成長を示しています。

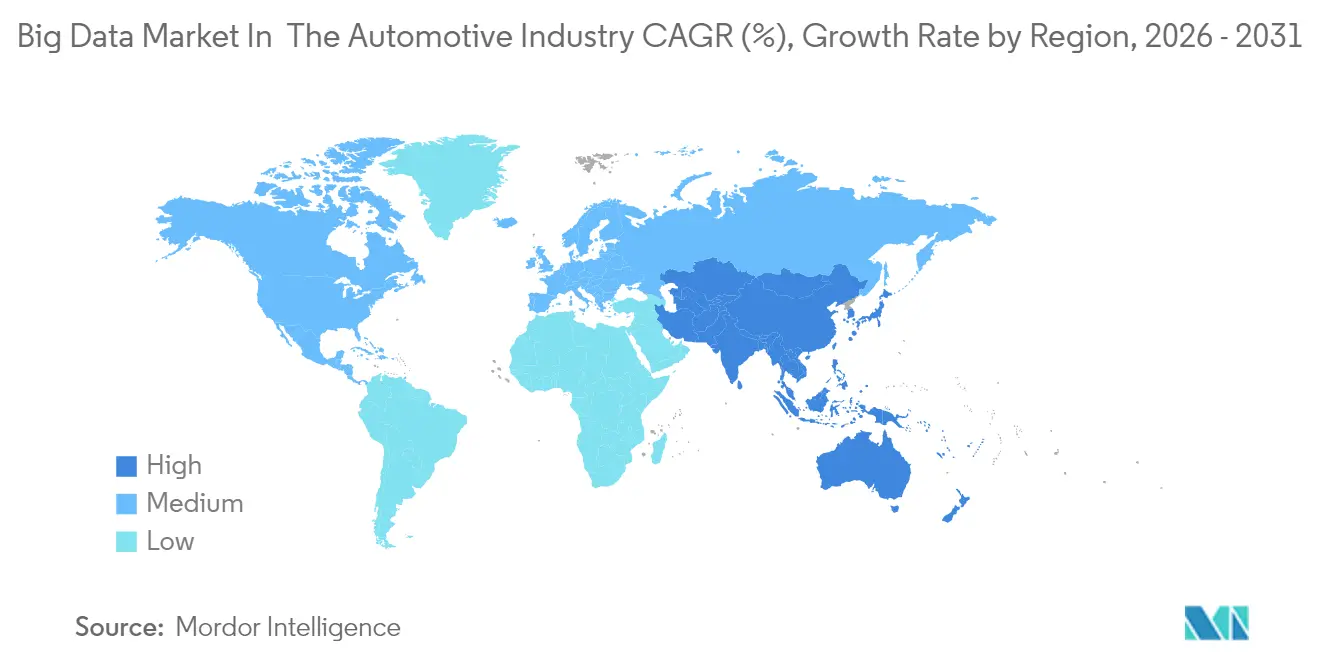

- 地域別では、北米が2025年に34.10%のシェアを維持し、アジア太平洋地域がCAGR 18.08%と最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

自動車産業におけるビッグデータ市場のインサイトとトレンド

ドライバー影響分析*

| ドライバー | CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エコシステムプレーヤーが車両生成データを収益化しようとする取り組みの増加 | 3.2% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| コネクテッドビークルおよびソフトウェア定義型車両の普及基盤の拡大 | 4.1% | アジア太平洋地域および北米が主導するグローバル | 長期(4年以上) |

| テレマティクスデータの可用性を促進する規制の義務化 | 2.8% | EUが中心、アジア太平洋市場へ拡大中 | 短期(2年以内) |

| 自律走行モデルトレーニング向けエッジクラウド分析ループの台頭 | 3.5% | 北米および中国、EUへの波及 | 長期(4年以上) |

| OEM主導の車両データマーケットプレイスによる新たな継続的収益ストリームの創出 | 2.1% | 北米およびEU、アジア太平洋地域で新興 | 中期(2〜4年) |

| リアルタイムADASログをハイパースケールクラウドにオフロードし検証所要時間を短縮 | 1.9% | 先進市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両生成データの収益化に向けた取り組みの増加

自動車メーカーは、テレマティクスフィードを活用したデジタルサブスクリプションへと収益モデルを転換しています。Ford Proは、フリートデータを稼働時間最適化に活用する60万件の有料ソフトウェアサブスクリプションに牽引され、2024年第2四半期にUSD 170億の収益に対してUSD 26億のEBITを記録しました。サブスクリプションサービスは、2030年までにコネクテッドビークル1台あたり年間USD 310もの収益を生み出し、利益率を押し上げる可能性があります。マーケットプレイスプラットフォームにより、OEMは今やデータセットを保険会社、地方自治体、エネルギー事業者にライセンス提供できます。したがって、自動車産業におけるビッグデータ市場は、生のセンサーログを販売可能なインサイトに変換する分析エンジンを中心に展開しています。スケーラビリティは、レイテンシなしにテラバイト規模のデータを取り込めるハイパースケールパートナーシップにかかっています。

コネクテッドビークルおよびソフトウェア定義型車両の普及基盤の拡大

グローバルのコネクテッドビークル台数は2027年に3億6,700万台に達する見込みで、2023年比で91%増加します。日本は25の公道での無人運転を認可し、2035年までに電気自動車販売100%を目標としています。このような規制により、リアルタイムデータサービスの対象フリートが拡大します。ソフトウェア中心のアーキテクチャにより、継続的な無線アップデートによる機能強化も可能となり、継続的収益が向上します。車両オペレーティングシステムを習得したサプライヤーが、新興の価値プールの大きなシェアを獲得するでしょう。自動車産業におけるビッグデータ市場は、このハードウェアに依存しないシフトを活用してデータ量と品質を高めています。

テレマティクスデータの可用性を促進する規制の義務化

EUデータ法は車両所有者が車内データを管理できる権限を付与しており、2025年までに車両1台あたり1日30 TBの可用性を高め、走行量連動型保険やモビリティアプリを促進することが期待されています。中国の自動車データ規則はローカライゼーションを義務付けており、OEMは国内クラウドの展開を余儀なくされています。2023年のインドデジタル個人データ保護法は明示的な同意とローカライゼーションを導入し、グローバルなデータフロー戦略を形成しています[2]サイバーピース財団、「インドのデータ保護法の解説」、cyberpeace.org。COVESAが推進する標準化されたテレマティクスプロトコルは、セキュリティを確保しながらコンプライアンスを容易にするために台頭しています。全体として、規制は自動車産業におけるビッグデータ市場に新たなサービスレーンを開く一方で、ガバナンスコストを引き上げています。

自律走行モデルトレーニングのためのエッジ・クラウド分析ループの台頭

エッジ・クラウド分析ループの台頭は、自動車産業におけるビッグデータの主要な推進要因となりつつある。自律走行車はセンサー、カメラ、レーダー、テレマティクスの大量データを生成し、両近傍で処理した後、クラウドで精緻化する必要がある。このループにより、自動車メーカーは実世界の走行データと集中型分析および継続的なモデル改善を組み合わせることで、モデルのトレーニングを迅速化できる。また、レイテンシの低減、意思決定の改善、変化する道路状況への自律システムの適応性向上にも寄与する。車両がよりソフトウェア定義型になるにつれ、データを継続的に収集・転送・分析するニーズが高まっている。これにより、エッジ処理とクラウドベースのトレーニングの両方をサポートできるスケーラブルなビッグデータプラットフォームへの需要が高まっている。全体として、この傾向は自律走行開発の中核的な燃料としてのデータの役割を強化している。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシーおよびデータ主権に関する規制の強化(GDPR、CPRA、中国PIPL) | -2.80% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 自動車データセットに関する業界全体の標準スキーマの欠如 | -2.10% | グローバル | 中期(2〜4) |

| ペタバイト規模・低レイテンシ分析インフラの高い総所有コスト | -2.50% | グローバル | 短期(2年以内) |

| OEMによる独自走行シナリオIPの共有への消極的姿勢 | -1.70% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ主権に関する規制の強化

GDPR、カリフォルニア州のCPRA、中国のPIPLを含む一連の法令により、OEMはガバナンスへの多大な投資を余儀なくされている。インドの2025年草案規則では、72時間以内の義務的な侵害通知と年次影響評価が追加されている。中国のローカライゼーション条項は、グローバルブランドにファイアウォール内に並行インフラを構築することを義務付けている。コンプライアンス違反は罰金、風評被害、サービス停止のリスクをもたらし、自動車産業におけるビッグデータ市場の近期拡大ペースを抑制している。ベンダーは、生データを国内に保持しながらモデルの重みを共有するフェデレーテッドラーニングなどのプライバシー強化技術で対応している。

自動車データセットに関する業界全体の標準スキーマの欠如

共通車両情報モデルなどのイニシアチブもかかわらず、データサイロは依然として存在する。断片化により、OEMのバックエンドとサードパーティアプリケーション間のカスタムインターフェースにコストがかかる。MOBIコネクテッドモビリティデータマーケットプレイス標準はアイデンティティと権限のガバナンスフレームワークを設定しているが、採用状況はまちまちである。日本の自動車メーカーはメッセージフォーマットを統一するためにASIL-D認定ミドルウェアを試験導入している。共通オントロジーが成熟するまで、分析のスケーラビリティは損なわれ、自動車産業におけるビッグデータ市場からの完全な価値抽出が遅れるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:コネクテッドビークルシステムがイノベーションを牽引

コネクテッドビークルおよびインテリジェント交通輸送は、2025年の自動車産業におけるビッグデータ市場シェアの最大のシェアである42.70%を記録し、CAGR 16.95%で前進しています。この成長は、5Gの展開、義務化されたADAS機能、およびシームレスなインフォテインメントに対する消費者需要の高まりに支えられています。リアルタイムの渋滞迂回、バッテリー健康状態モニタリング、動的料金設定は収益創出ユースケースの例です。欧州における自動緊急制動システムの義務化などの政策動向がデータ量をさらに押し上げています。OEM保証およびアフターセールス部門はサービス履歴を活用して部品需要を予測し、ダウンタイムを削減しています。セールスおよびマーケティング部門は行動分析に依存してオファーをカスタマイズし、コンバージョン率を向上させています。ジェネレーティブAIを活用した交通最適化アルゴリズムは、高い精度でインシデントを検出し、公共部門の魅力を高めています。これらのアプリケーションが拡大するにつれ、自動車産業におけるビッグデータ市場は分野横断的なデータオーケストレーターとしての役割を確立しています。

製品開発、サプライチェーン、製造分析がさらなる価値を付加しています。Stellantisは欧州全体でフリート効率を改善するためにMobilisightsプラットフォームを活用しています。予知保全モデルは計画外のライン停止を削減し、工場のデジタルツインは新モデルの立ち上げ時間を短縮します。テレマティクス主導のサービススケジューリングは顧客満足度スコアを向上させます。マーケティングチームは使用パターンを活用してサブスクリプションバンドルを構築し、より安定した収益ストリームに転換します。これらのトレンドが合わさり、データ中心のサービスが自動車産業におけるビッグデータ市場へのさらなる投資を資金調達するフィードバックループが強化されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

データソース別:ADASセンサーが処理を支配

ADASおよび自律走行センサーは、2025年の自動車産業におけるビッグデータ市場シェアの36.85%を占め、最も速いCAGR 17.72%を示しています。ビジョン、ライダー、レーダーユニットは高解像度ストリームを出力し、車線維持や衝突回避などの安全機能を支えています。EUの規制により、すべての新型モデルに自動緊急制動が義務付けられており、センサーの普及が確保されています。エッジAIチップはフィードを圧縮・分類した後、モデル再学習のためにサマリーをクラウドに転送します。車内インフォテインメントおよびHMIログはユーザーの好みを捉え、パーソナライズされたコンテンツエンジンに提供されます。パワートレインおよびCANバスデータは、故障に先立ってオーナーに警告し保証コストを削減するヘルススコアアルゴリズムに流入します。

フリートおよび保険データベースがソースのミックスを完結させます。Cambridge Mobile Telematicsは、テレマティクスを積極的に活用するユーザーが脇見運転を20%削減することを示しています。走行量連動型保険はそれらのインプットを活用して保険料をほぼリアルタイムで調整します。センサーの精度が向上するにつれ、物体検出精度が上がり、自律性が高まります。Aptivなどのサプライヤーは無線アップグレードパスを持つ第6世代プラットフォームを発表しています。各進歩は自動車産業におけるビッグデータ市場にフィードバックされ、予測能力と収益化オプションを豊かにしています。

展開モデル別:クラウドインフラの加速

クラウドおよびエッジクラウドソリューションは、2025年の自動車産業におけるビッグデータ市場シェアの55.95%を占め、CAGR 17.35%で拡大しています。ハイパースケールオペレーターは、アルゴリズムトレーニングへの参入障壁を下げる弾力的なストレージとGPUフリートを提供しています。MicrosoftのAutoVehicle Operations(自律走行車両運用)ブループリントは、Azureパイプラインがペタバイト規模の走行ログをどのように取り込み、キュレーション、分析するかを示しています。OEMは知覚モデルを四半期ごとではなく毎週更新でき、機能のロールアウトが加速します。データ居住ルールにより一部のワークロードが地域クラウドに移行し、ソブリンインスタンスへの投資が促進されています。

エアバッグ展開分析など、確定的なレイテンシが不可欠な場合にはオンプレミス環境が依然として存在しています。ハイブリッドフレームワークは安全クリティカルなループをエッジゲートウェイにルーティングしながら、ロングテールデータを集中的にアーカイブします。Hyundai Motor GroupとNVIDIAのアライアンスはAIを設計、生産、ロボティクス全体に統合しており、プラットフォームの収束を示しています。最終的に、クラウドの規模の経済は差別化されたコックピット体験のための無料リソースを提供し、自動車産業におけるビッグデータ市場のフライホイール効果を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:OEMがリードし、フリートが加速

OEMは、製品設計と品質ループに組み込まれた分析により、2025年の収益の48.35%を管理しています。デジタルツインは物理的な製造前にエンジニアリング変更を検証し、時間と材料を節約します。ビークル・アズ・ア・プラットフォーム戦略により、ブランドはナビゲーション、充電、インフォテインメントをサブスクリプションの傘下にまとめることができます。しかし、フリートオペレーターおよびモビリティサービスプロバイダーは、共有モビリティモデルの拡大により最も速いCAGR 16.74%を示しています。Targa Telematicsは世界中で50万台のコネクテッドアセットを監視しており、稼働時間とルーティングにおけるデータの役割を示しています。

ティア1サプライヤーは在庫計画と予知保全のために分析を展開し、保険会社はリアルタイムスコアを保険金支払い査定に統合して支払いサイクルを短縮しています。ディーラーはデータを活用してプロアクティブなサービスキャンペーンを実施し、顧客維持率を向上させています。この多様な需要のモザイクは、いずれかのコホートが減速したとしても、自動車産業におけるビッグデータ市場のモメンタムを守ります。

地域分析

北米は2025年の自動車産業におけるビッグデータ市場シェアの34.10%を維持しています。OEMとサプライヤーの深い結びつき、有利なデータ共有規制、および米国とカナダ間の越境貿易が規模の優位性を維持しています。米国の自動車メーカーは2022年にカナダへUSD 172億相当の車両を輸出し、統合されたサプライチェーンを反映しています。国内チップ製造に対する連邦インセンティブおよびUSD 520億のCHIPS法が、分析ワークロードの演算供給を支えています。General Motorsは工場シミュレーションにNVIDIA Omniverseを、車載AIにDRIVE AGXを導入しており、データ主導の製造における地域のリーダーシップを示しています。

CAGR 18.08%と最も速く成長している地域であるアジア太平洋は、中国のUSD 5,000億の自律走行車両ロードマップと、次世代モデルで世界シェア30%を獲得するという日本の目標から恩恵を受けています。日本は25の公道を無人運転テスト用に開放し、データ蓄積を加速しています。インドの自動車ビジョンは、USD 5億の電気自動車生産政策および国家GPUクラスターに資金を提供する₹10,300クローレのAIミッションを背景に、2030年までにUSD 3,000億の生産を目標としています。スマートフォンの普及率と低コストのコネクティビティが、テレマティクスの採用に向けて地域を準備し、自動車産業におけるビッグデータ市場に高速のインプットを提供しています。

欧州は厳格なプライバシー保護に支えられた着実な成長を示しています。EUデータ法は2025年までに車両1台あたり1日30 TBのデータを提供可能にし、消費者の権利を守りながら保険会社がリアルタイムの保険を構築できるようにします。Stellantisは2024年にMobilisights部門を通じてフリート、保険、EV充電データパッケージを同意優先の原則の下でローンチしました。持続可能性目標と充電インフラの展開が電気自動車の普及を促進し、データセットをさらに充実させています。ローカライゼーション条項に対応するため、OEMは地域クラウドとプライバシー強化暗号化を展開し、自動車産業におけるビッグデータ市場の着実かつ強靭な成長を支援しています。

競争環境

クラウドハイパースケーラー、チップメーカー、および伝統的な自動車サプライヤーがデータプラットフォームに集結するにつれ、競争が激化しています。IBM、Microsoft、Amazon Web Servicesはグローバルのクラウドフットプリントを活用してペタバイト規模のパイプラインをホストしています。Continental、Bosch、HEREはドメイン知識をリアルタイムマッピングおよびセンサーフュージョンエンジンと組み合わせています。NVIDIAはGPUから完全なAIスタックへと展開を拡大し、General Motorsと工場デジタル化、Hyundaiとソフトウェア定義型車両プログラムでパートナーシップを結んでいます。

OEMは能力構築を加速するためにソフトウェアスペシャリストを買収またはアライアンスを組んでいます。VolkswagenのRivianへのUSD 58億の投資は、製造フットプリントではなく電気アーキテクチャと無線ソフトウェアに焦点を当てています。Otonomo、Carusoなどのデータマーケットプレイスプロバイダーは、OEMとサービスプレーヤーの間にニッチを開拓し、安全な車両データの収益化を可能にしています。Pony AIとTencent Cloudの協定は、自律走行車両スタートアップがハイパースケールインフラを活用して市場投入時間を短縮する方法を示しています。標準化と相互運用性ソリューションはホワイトスペースのままであり、MOBIはオンボーディングの摩擦を低減し得るブロックチェーンベースのフレームワークを開発しています。

中堅企業はバッテリーヘルススコアリングからライダーシステムの環境コンディショニングまで、専門的な分析を通じて差別化を図っています。帯域幅の制限が顕在化する中、エッジAI圧縮に取り組むスタートアップは資金調達を集めています。したがって、自動車産業におけるビッグデータ市場は、協調と競争の流動的な混在を特徴とし、データ管理戦略が取引の根拠を決定することが多いです。

自動車産業におけるビッグデータ市場のリーダー

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute Inc

Reply SpA (Data Reply)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:General MotorsとNVIDIAは、AIおよび加速コンピューティングを通じて次世代車両と製造を強化するための包括的な協業を発表し、工場計画にNVIDIA Omniverseを、ADASにDRIVE AGXを導入することを決定しました。

- 2025年3月:MagnaとNVIDIAは、NVIDIA DRIVE AGXプラットフォームを次世代技術に統合するためにパートナーシップを結び、2025年第4四半期にデモを予定してL2+からL4の安全ソリューションを目指しています。

- 2025年1月:Hyundai Motor Groupはソフトウェア定義型車両、ロボティクス、モビリティサービス全体にわたるAI展開を加速するためにNVIDIAと提携しました。

- 2024年11月:RivianとVolkswagen Groupは合弁事業へのコミットメントをUSD 58億に引き上げ、2027年までにVWモデルにRivianソフトウェアを組み込むことを目指しています。

自動車産業におけるビッグデータ市場レポートの範囲

ビッグデータは、量が膨大で時間とともに指数関数的に増大するデータの集合を扱います。このようなデータは非常に大規模かつ複雑であり、従来のデータ管理ツールではそれを効率的に保存または処理することができません。ビッグデータソリューションは、従来のデータ処理アプリケーションソフトウェアでは処理しきれないほど大規模または複雑なデータセットの情報を分析・体系的に抽出したり、そのようなデータセットを扱ったりするのに役立ちます。

自動車産業におけるビッグデータ市場は、アプリケーション別(製品開発、サプライチェーンおよび製造、OEM保証およびアフターセールス/ディーラー、コネクテッドビークルおよびインテリジェント交通輸送、セールス、マーケティングおよびその他のアプリケーション)および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 製品開発、サプライチェーンおよび製造 |

| OEM保証およびアフターセールス/ディーラー |

| コネクテッドビークルおよびインテリジェント交通輸送 |

| セールス、マーケティングおよびその他のアプリケーション |

| パワートレインおよびCANバスログ |

| ADAS/自律走行センサーデータ |

| 車内インフォテインメントおよびHMIデータ |

| フリート運営および走行量連動型保険データ |

| オンプレミス |

| クラウド/エッジクラウド |

| OEM |

| ティア1サプライヤー |

| フリートオペレーターおよびモビリティサービスプロバイダー |

| 保険会社および金融会社 |

| アフターマーケットおよびディーラーネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| アプリケーション別 | 製品開発、サプライチェーンおよび製造 | |

| OEM保証およびアフターセールス/ディーラー | ||

| コネクテッドビークルおよびインテリジェント交通輸送 | ||

| セールス、マーケティングおよびその他のアプリケーション | ||

| データソース別 | パワートレインおよびCANバスログ | |

| ADAS/自律走行センサーデータ | ||

| 車内インフォテインメントおよびHMIデータ | ||

| フリート運営および走行量連動型保険データ | ||

| 展開モデル別 | オンプレミス | |

| クラウド/エッジクラウド | ||

| エンドユーザー別 | OEM | |

| ティア1サプライヤー | ||

| フリートオペレーターおよびモビリティサービスプロバイダー | ||

| 保険会社および金融会社 | ||

| アフターマーケットおよびディーラーネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

自動車産業におけるビッグデータ市場の現在の価値はいくらですか?

市場は2026年にUSD 80億5,000万の価値を持ち、2031年までにUSD 173億1,000万に成長する見込みです。

最大のシェアを持つアプリケーションセグメントはどれですか?

コネクテッドビークルおよびインテリジェント交通輸送が2025年に42.70%のシェアでリードし、CAGR 16.95%で最も速く成長しているセグメントのままです。

なぜアジア太平洋地域は他の地域より速く成長しているのですか?

中国における積極的な自律走行車両目標、日本における無人運転テストを支援する政策、およびインドの大規模な電気自動車とAIへの投資が、CAGR 18.08%という地域成長を促進しています。

OEMは現在、車両データをどのように収益化していますか?

自動車メーカーはサブスクリプションサービスを販売し、データマーケットプレイスを運営し、テレマティクスフィードを保険会社や地方自治体にライセンス提供することで、車両ごとに継続的な収益を生み出しています。

エッジコンピューティングは自動車のビッグデータにおいてどのような役割を果たしていますか?

エッジノードはセンサーストリームをローカルで処理し、安全機能のミリ秒単位のレイテンシ要件を満たしながら、長期的なモデルトレーニングのためにクラウドプラットフォームと同期しています。

プライバシー規制は市場の成長にどのような影響を与えますか?

GDPR、CPRA、PIPL、および新興のインド規則は、同意とローカライゼーションの要件を課しており、コンプライアンスコストを引き上げ、近期の拡大を遅らせる可能性がありますが、同時にデータ主導サービスに不可欠な消費者の信頼を育んでいます。

最終更新日: