英国洋上風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

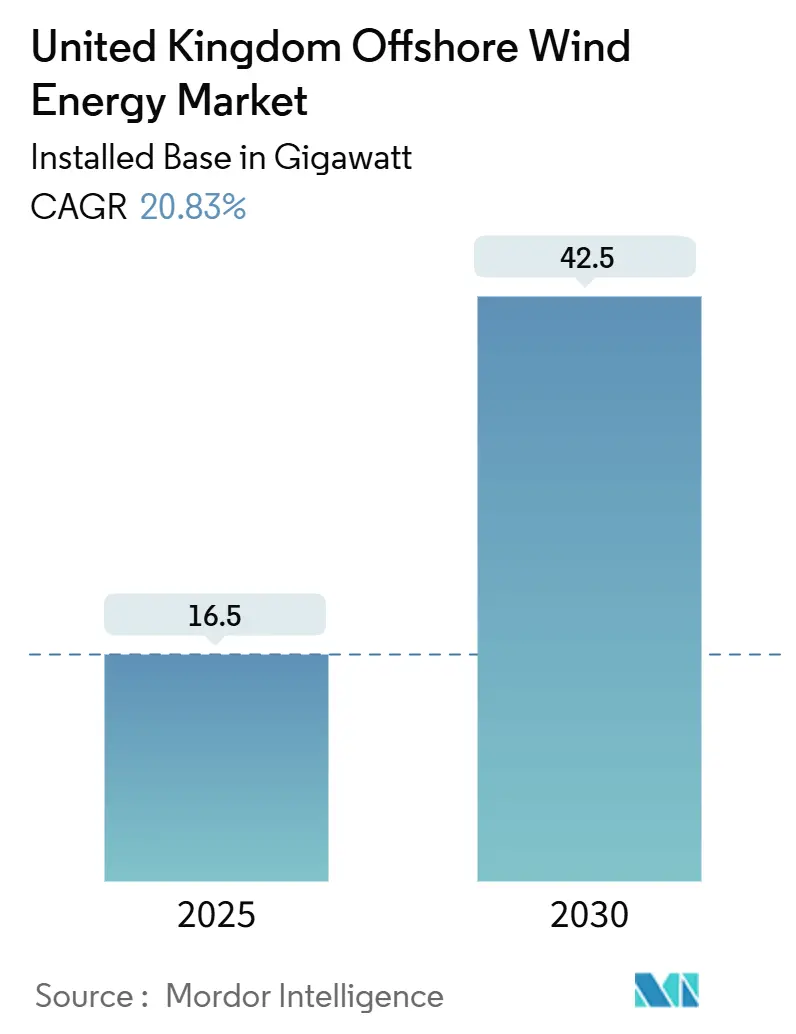

| 市場取引高 (2025) | 16.5 ギガワット |

| 市場取引高 (2030) | 42.5 ギガワット |

| 成長率 (2025 - 2030) | 20.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国洋上風力エネルギー市場分析

設備容量ベースの英国洋上風力エネルギー市場規模は、2025年の16.5ギガワットから2030年までに42.5ギガワットへ、予測期間(2025〜2030年)において年平均成長率20.83%で成長する見込みです。

この成長は、43〜50GWの導入目標を定めるクリーンパワー2030行動計画、および次世代15〜20MWタービンから実現可能な均等化エネルギーコストと卸電力価格の拡大する乖離に支えられています。固定式着底アレイは引き続き北海の浅瀬区画を占有していますが、商業規模の浮体式プラットフォームがスコットランドおよびウェールズの海域で勢いを増しつつあります。企業電力購入契約(コーポレートPPA)は差金決済契約(CfD)収入を補完し、系統整備へのコミットメントが将来プロジェクトの新たな陸揚げ地点を開放するにつれて収益源を多様化しています。設置船舶および海底ケーブルスロットをめぐる競争の激化が主要な運営上の逆風として残りますが、機関投資家資本の流入は長期資産パフォーマンスへの信頼を裏付けています。

レポートの主要ポイント

- 基礎タイプ別では、固定式着底システムが2024年の英国洋上風力エネルギー市場シェアの99.5%を占め、一方で浮体式基礎は2030年までに53.9%のCAGRで成長すると予測されています。

- タービン容量別では、6MW超の機器が2024年の英国洋上風力エネルギー市場規模の79.1%を占め、22.1%のCAGRで拡大すると予測されています。

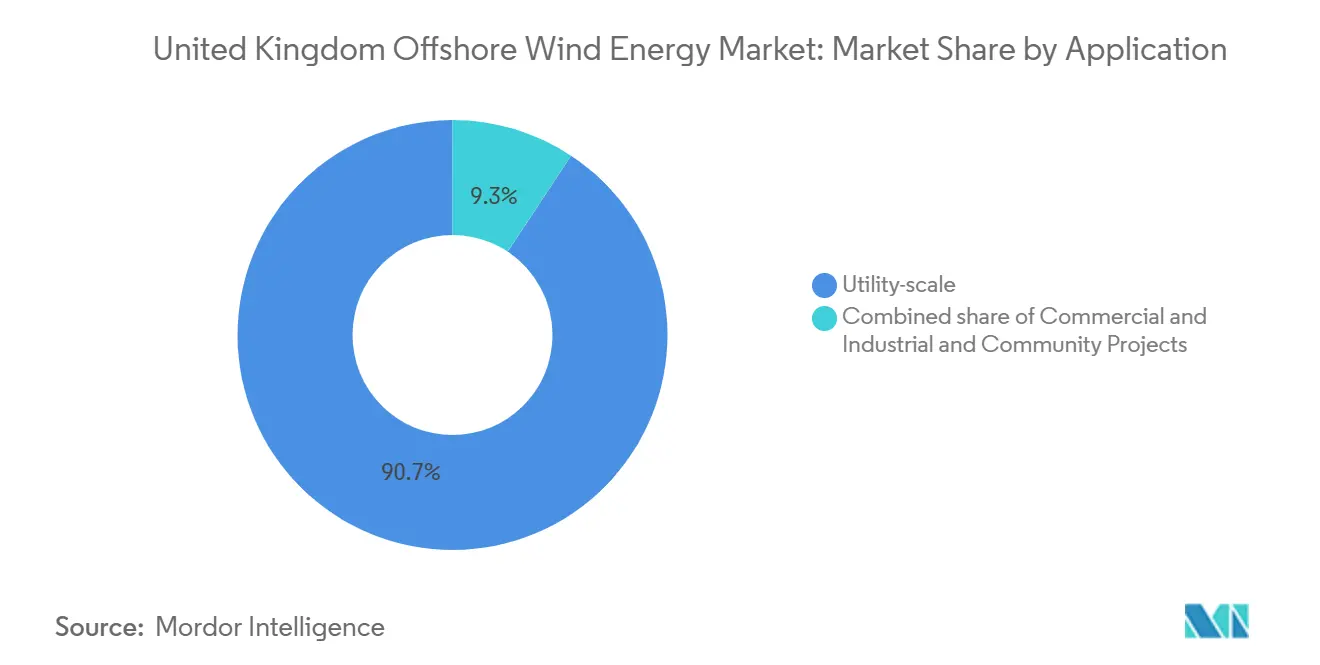

- 用途別では、ユーティリティ規模の設備が2024年の英国洋上風力エネルギー市場規模の90.7%を占め、商業・産業用プロジェクトは25.6%のCAGRで拡大しています。

英国洋上風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 差金決済契約(CfD)支援制度 | +7.2% | グローバル | 中期(2〜4年) |

| タービンの大型化による設備投資コスト低下 | +5.8% | グローバル | 長期(4年以上) |

| 2030年国家目標50GW | +4.1% | 国内 | 短期(2年以内) |

| 企業PPAの需要急増 | +2.7% | グローバル | 中期(2〜4年) |

| 北海の石油・ガスサプライチェーンとの連携 | +2.3% | 北海、スコットランド | 中期(2〜4年) |

| 洋上送電事業者(OFTO)系統および併設蓄電池の改革 | +1.6% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CfD制度の進化が投資確実性を高める

第6回配分ラウンドでは記録的な15億5,500万ポンドの予算が確保され、行政上のストライク価格が44ポンド/MWhから73ポンド/MWhへと引き上げられ、インフレリスクを無効化し投資家の信頼を回復しました。[1]エネルギー安全保障・ネットゼロ省、「CfDクリーン産業ボーナス配分フレームワーク」、gov.uk開発者はCfD料金を上限ではなく収入の下限となる保険として捉え、市場での売電や企業PPAとの収益積み上げを可能にしています。今後のクリーン産業ボーナスには国内コンテンツの閾値が盛り込まれており、固定式着底アレイには1GWあたり1億ポンド、浮体式アレイには1GWあたり5,000万ポンドが設定され、サプライヤーの支出を英国の製造・建造ヤードへ誘導しています。既存プロジェクトは好条件を取得するために再入札を行っており、それによって財務クローズのパイプラインが加速し、英国洋上風力エネルギー市場の信頼性が強化されています。

タービンの大型化がプロジェクト経済性を変革する

商業プラットフォームは8MWから15MW超の定格へと飛躍的に進化し、1ギガワットあたりの基礎数が50%減少し、設置船の稼働日数が3分の1以上削減されました。しかし、150mを超えるローター直径はより重い構造荷重をもたらし、25年の耐用年数を維持するためにTMCP鋼および高度なブレード複合材料が必要となっています。132kVアレイ回路への移行は電気損失を抑制し、20MWナセル向けにケーブルを将来対応させます。400トンのナセルや競技場より長い事前組立タワーを扱える港湾は官民整備資金を集め、英国洋上風力エネルギー市場の産業波及効果を深めています。

50GW目標が政策的下支えを提供する

クリーンパワー2030のマイルストーンは国家の気候変動義務を固定し、洋上風力を排出削減対策なしのガス火力発電を段階的に廃止する主要手段として位置付けています。エネルギー安全保障をめぐる政治的コンセンサスは、海洋計画の承認促進および戦略資源区域への同意権限委譲へと転換されています。投資家はこの目標を数量保証かつ支援制度が廃止されるのではなく進化するというシグナルとして解釈し、英国洋上風力エネルギー市場を継続的な年次オークションへと向かわせています。[2]The Crown Estate, "UK laying strong foundations for next chapter in offshore wind story," thecrownestate.co.uk.

企業PPAの需要急増

大手テクノロジー企業および重工業の電力需要者は、CfDと並行して運用される現物・仮想契約を通じて最大20年間のカーボンフリー電力を確保する複数ギガワット規模の取引を締結しています。モーレイ・ウェストは15年間のCfDとアマゾンとの長期PPAを組み合わせ、資本支出インフレの中でもデュアル収益源が融資者の需要を確保できることを実証しました。企業の取引相手方は将来の炭素課税に対する価格ヘッジを得る一方、開発者は市場価格リスクエクスポージャーを低減し借入金返済能力を最適化します。このモデルを採用するプロジェクトが増えるにつれ、英国洋上風力エネルギー市場はユーティリティを超えた多様な顧客基盤を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統接続の待機行列と陸上ボトルネック | -3.7% | 国内 | 短期(2年以内) |

| 基礎および設置船舶の不足 | -3.2% | グローバル、北海に注目 | 中期(2〜4年) |

| 新たな海洋保護区との海底利用の競合 | -1.8% | イングランドの海域、洋上海洋保護区 | 長期(4年以上) |

| CfDのインフレ指数化のミスマッチ | -1.4% | 国内 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネック

ナショナル・グリッドESOは系統連系待機リストに701GW超を登録しており、一部のプロジェクトは稼働まで15年の期間を要する見込みです。[3]Utility Week, "ESO says £54bn required to upgrade offshore grid," utilityweek.co.uk.英国ガス電力市場局(Ofgem)のTMO4+改革は「準備完了」プロジェクトを優先しますが、従来の先着順の申請が依然として容量を占有しています。総額540億ポンドの送電強化工事が10年以内に承認・建設・運転開始される必要があり、42.50GWの洋上追加分を受け入れる体制を整えなければなりません。それまでの間、英国洋上風力エネルギー市場は繰り返される出力抑制リスクとスケジュールの不確実性に直面し続けています。

設置船舶容量の制約

中国以外で15MW超のタービンを吊り上げられる船舶は15〜20隻しかなく、英国に恒久的に配置されている船はありません。日当チャーター料金は35万米ドルまで上昇し、建設予算を圧迫しており、ØrstedとRWEは複数年のチャーター契約確保に動いています。新造船のリードタイムは1隻4億米ドルで3年超かかり、短期的な供給不足が生じています。国内造船所への優遇措置がなければ、英国洋上風力エネルギー市場のプロジェクトはグローバルなスケジュール競合リスクにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基礎タイプ別:浮体式技術が高まりを見せる

2024年の英国洋上風力エネルギー市場規模において、固定式着底基礎が99.5%を占め、この支配的地位は北海の水深60m以浅の広大な大陸棚に根ざしています。このセグメントは、標準化されたモノパイル製造、成熟したジャッキアップ船の運用、および十分に把握された地盤特性から恩恵を受けています。融資者が建設リスクを最小限と判断するにつれて資金調達コストは低下傾向にあり、オークションパイプラインにおける短期的な比重を強化しています。

しかしながら浮体式基礎は、風速が60%の設備利用率に達する水深60〜200mの資源を解放することで、2030年までに53.9%のCAGRで拡大しています。認可された7つのプロジェクトが8GW超を占め、スコットランド沖の2.3GWアーヴェン・アレイが牽引しています。セミサブマーシブル式およびテンションレグ型プラットフォームは岸壁で組み立てられた後、現場まで曳航される方式が採用されており、洋上における天候リスクを軽減し重要工程のスケジュールを短縮します。ケルト海の港湾は重量物クレーンと深水バースの整備を進め、この新たなバリューチェーンを取り込もうとしており、英国洋上風力エネルギー市場の次の段階を示しています。[4]The Crown Estate, "Supply chain for Celtic Sea floating wind farms," thecrownestate.co.uk.

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

タービン容量別:6MW超が新たな標準となる

6MW超のタービンは2024年の英国洋上風力エネルギー市場シェアの79.1%を占め、風力タービンメーカー(OEM)が小型プラットフォームを段階的に廃止するにつれて年22.1%の成長が予測されています。大手開発者は現在15〜20MW機を指定しており、8MWを基準とした場合と比較して基礎数を半減させ、設置済み1メガワットあたりのケーブル長を削減しています。バランス・オブ・プラント(BOP)コストの低下が、世界的なインフレにもかかわらず入札競争力の向上をもたらしています。

3MW〜3〜6MWの旧来セグメントは初期アレイが耐用年数末期に近づくにつれて縮小し、廃止・解体のバックログを生み出しています。部品リサイクル業者はランドフィルを最小化するためにブレードのリパーポージングや複合材料の破砕技術に注力しています。6MW未満のサイトを次世代タービンにアップグレードすることで、海底面積を拡大することなく設備容量を4倍に増加させ、英国洋上風力エネルギー市場をさらに押し上げています。

用途別:商業・産業用の需要が加速する

2024年の英国洋上風力エネルギー市場規模において、ユーティリティ規模のプロジェクトが90.7%を占め、規模の経済とCfD支援を活用しています。送電事業者は系統計画を効率化し陸上強化コストを償却できる大容量接続を優先しています。

商業・産業用(C&I)の需要は持続可能性目標およびスコープ2報告義務の高まりを背景に、年25.6%の成長が予測されています。多国籍企業は現在、洋上出力と再生可能エネルギー証書を組み合わせた200MW超の仮想PPAを締結し、ゼロカーボン供給を確保しつつ電力価格変動リスクをヘッジしています。C&Iの参加は売電リスクを分散し、市場価格リスクにさらされた設備の資金調達可能性を支え、英国洋上風力エネルギー市場内においてますます高度化する収益構成を支えています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

地理的分析

イングランド、スコットランド、ウェールズ、北アイルランドは2024年に30.7GWの洋上風力を稼働させ、世界全体の約40%を占め、2030年までに最大50GWを目指しています。イングランドの海域は固定式着底開発が主体であり、沖合70kmに位置する3.6GWのドッガー・バンク・クラスターが規模の経済を示しています。スコットランドは浮体式パイロット事業を主導し、プラットフォーム組立に石油・ガス製造ヤードを活用しながら11GWのスコットウィンド・リースを保有しています。

ウェールズはケルト海を浮体式風力のハブと位置付け、4.5GWを配分するとともにミルフォード・ヘイブンおよびポート・タルボットの港湾整備に投資しています。北アイルランドの初期段階のポートフォリオは、アイルランド単一電力市場との国境を越えた系統連系を模索しています。各地域はそれぞれ異なるサプライチェーン上の優位性を有しており、イングランドは負荷中心地への近接性が送電損失を低減し、スコットランドの深水専門知識が係留技術革新を加速させ、ウェールズはモジュール式プラットフォーム組立の製造面での恩恵を享受しています。

将来の建設展開はナショナル・グリッドESOの総合ネットワーク設計に左右され、同設計は沿岸変電所全体に発電を分散させカーテイルメントを最小化するために15の陸揚げ地点を選定しています。調整されたケーブル回廊は許可区域を共有するよう設計されており、環境影響を低減しながら英国洋上風力エネルギー市場の拡大を維持します。[5]National Grid ESO, "Holistic Network Design", nationalgrideso.com

競争環境

Ørstedは5GW超の稼働設備容量を管理し、2024年に4つの風力発電所の持分をブルックフィールドへ17億4,500万ポンドで売却したにもかかわらず、業界リーダーの地位を維持しています。[6]Ørsted, "Divests share of 4 UK offshore wind farms,", orsted.com ScottishPower、SSE Renewables、RWEがこれに続き、それぞれ海底リースと長期タービン供給契約を組み合わせて稼働率と価格を確保しています。Masdarの合弁事業による参入は中東資本の流入増加を示す一方、コペンハーゲン・インフラストラクチャー・パートナーズは後期段階の買収を通じて拡大しています。

戦略的な焦点は現在、浮体式風力プロトタイプ、系統安定化技術、および包括的な運用・保守(O&M)のデジタル化に集中しています。日立エナジーは電力電子機器の専門家向けに新たなサービスニッチを示すべく、ホーンシー4向けに欧州初の高度STATCOMコントラクトを受注しました。オクトパス・エナジーのような新興の小売事業者は発電資産と小売ポートフォリオを統合し、英国洋上風力エネルギー市場全体の価値獲得を再構築する可能性がある垂直統合型モデルを創出しています。

英国洋上風力エネルギー産業リーダー

Ørsted

Vestas

Siemens Gamesa Renewable Energy, S.A., \

EDF Renewables

GE RENEWABLE ENERGY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ørstedは、サプライチェーンコストの高騰、金利上昇、プロジェクト実行リスクの増大を理由に、英国におけるホーンシー4洋上風力プロジェクトを中止しました(同社発表より)。

- 2025年4月:オクトパス・エナジーの発電部門であるオクトパス・エナジー・ジェネレーションが、イースト・アングリア・ワン洋上風力発電所の10%持分を取得しました。

- 2025年3月:ザ・クラウン・エステートは、ケルト海における浮体式洋上風力発電所の開発を目的とした「洋上風力リーシング・ラウンド5」を開始しました。本ラウンドは、サウス・ウェールズおよびイングランド南西部の沖合に新たな浮体式風力セクターを確立するため、3つのプロジェクト開発エリアにわたり最大4.5GWの発電容量に対する海底リースを付与することを目指しています。

- 2025年2月:コペンハーゲン・インフラストラクチャー・パートナーズ(CIP)が、英国におけるモアカム洋上風力プロジェクトの完全所有権を取得し、再生可能エネルギープロジェクトへの投資家の継続的な関心を示しました。ランカシャー沖に位置する480MWのプロジェクトは、Cobra IS(COBRA グループ)とフロテーション・エナジーから購入されましたが、後者は開発パートナーとして引き続き関与します。

英国洋上風力エネルギー市場レポートの範囲

英国洋上風力エネルギー市場の調査範囲には以下が含まれます:

| 固定式着底 |

| 浮体式 |

| 3MW以下 |

| 3〜6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| 地域プロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム(BOS) |

| その他(設置、船舶、運用・保守) |

| 基礎タイプ別 | 固定式着底 |

| 浮体式 | |

| タービン容量別 | 3MW以下 |

| 3〜6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| 地域プロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム(BOS) | |

| その他(設置、船舶、運用・保守) |

レポートで回答される主要な質問

英国の現在の洋上風力設備はどのくらいの規模ですか?

設備容量は2025年に16.50GWに達しており、2030年までに42.50GWに達する見込みです。

現在主流の基礎タイプはどれですか?

2024年において固定式着底モノパイルが99.5%のシェアを占めていますが、浮体式コンセプトは急速に拡大しています。

浮体式風力の導入に期待されるCAGRはどのくらいですか?

浮体式基礎は2030年までに年53.9%の成長が予測されています。

差金決済契約(CfD)は開発者にどのような恩恵をもたらしますか?

CfDは資金調達リスクを低減する収入の下限を提供し、PPAと組み合わせることで魅力的な複合収益源を創出します。

2030年までの系統整備がなぜ重要なのですか?

ナショナル・グリッドESOは、目標とする50GWパイプラインを接続するために540億ポンドの強化工事が必要と試算しています。

タービン定格の上昇を促す要因は何ですか?

15〜20MWの大型機はより重い部品にもかかわらず基礎数と設置時間を削減し、プロジェクト全体の設備投資コストを引き下げます。

最終更新日: