ベルギー太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

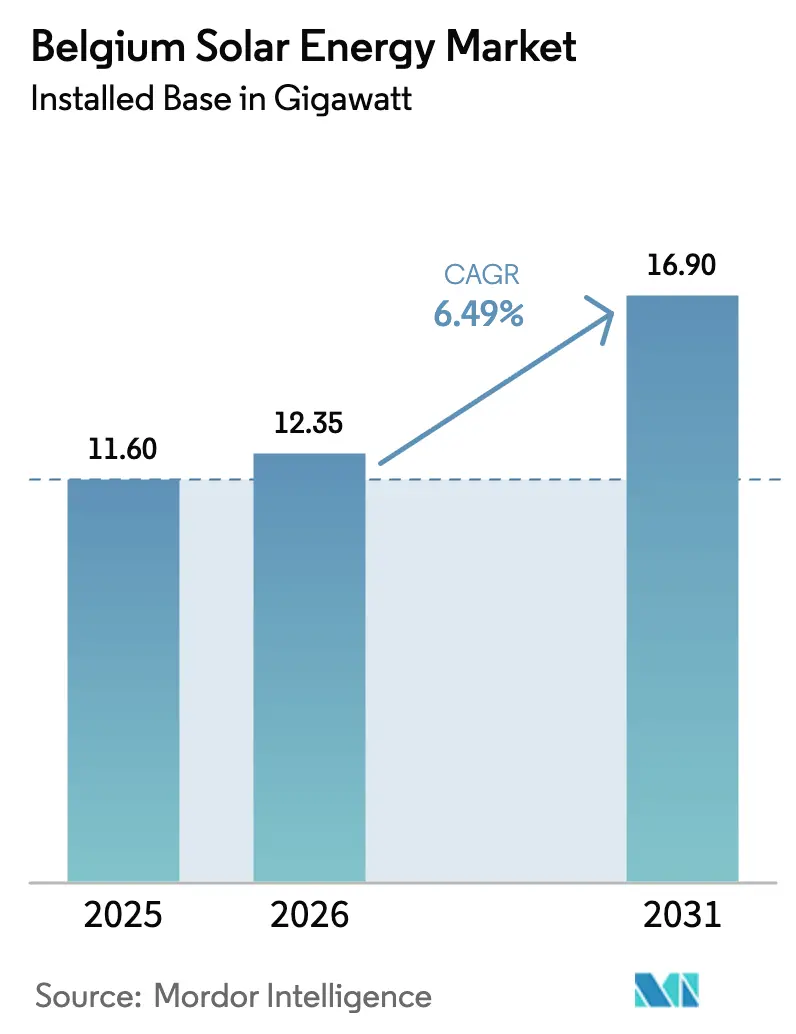

| 基準年の市場規模 (2025) | 11.60 ギガワット |

| 市場取引高 (2026) | 12.35 ギガワット |

| 市場取引高 (2031) | 16.90 ギガワット |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギー太陽エネルギー市場分析

ベルギー太陽エネルギー市場規模は、2025年の11.60ギガワットから2026年の12.35ギガワットに成長し、2026〜2031年の間に6.49%のCAGRで2031年までに16.9ギガワットに達する予測です。

この拡大は、再生可能資産に対する30%〜40%の税額控除と大口電力ユーザーへの太陽光発電設置義務(フランデレン)に後押しされ、商業・産業用(C&I)屋根太陽光およびユーティリティスケールアレイへの住宅後移行から生じています。機器価格は2024年に35%下落し、EPCマージンは圧縮されましたが、企業の購入者にとってはプロジェクト利回りが向上しました。Eliaによる春季出力抑制警告は容量ベースの料金と相まって、蓄電および自家消費ツールへの投資を加速しています。国内EPCコントラクターが汎欧州ユーティリティおよび低コストのアジア系サプライヤーと競合する中、競争の激しさは高まっています。

主要レポートの要点

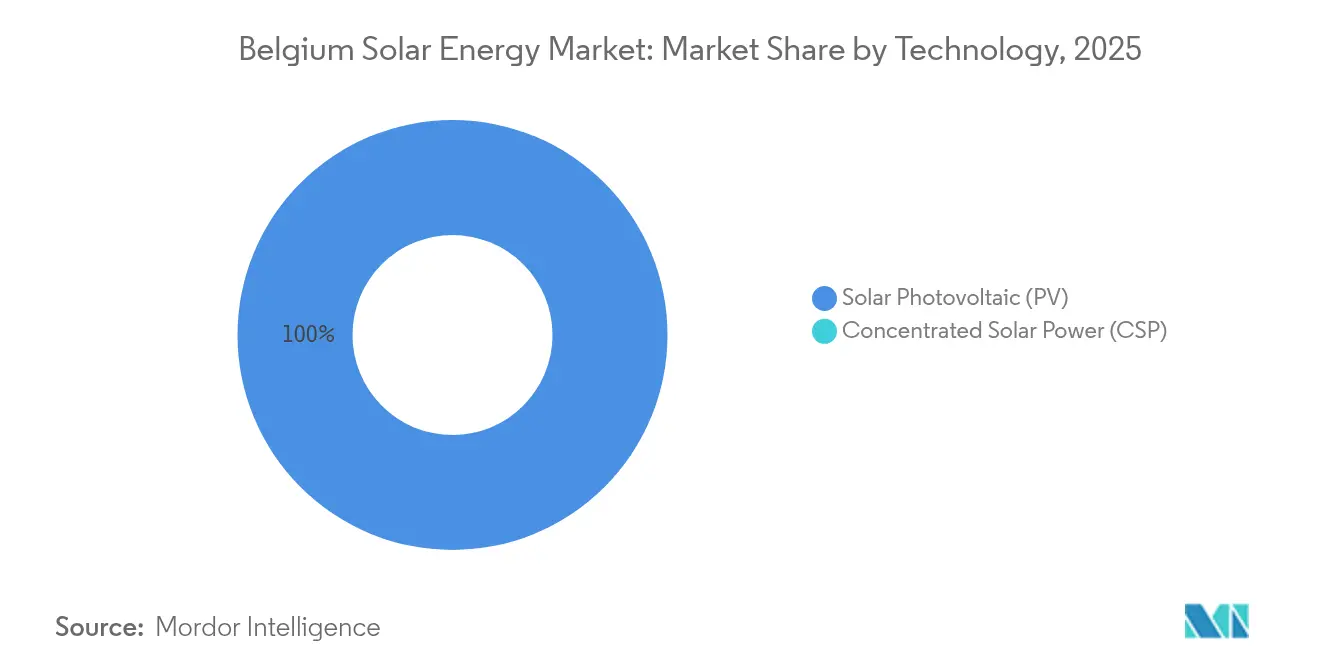

- 技術別では、太陽光発電が2025年の設置容量の100.00%を占め、2031年まで6.52%のCAGRで成長する見込みです。

- 系統タイプ別では、系統連系システムが2025年のベルギー太陽エネルギー市場規模の99.10%を占め、系統独立型アプリケーションは2031年まで9.88%のCAGRで拡大する見込みです。

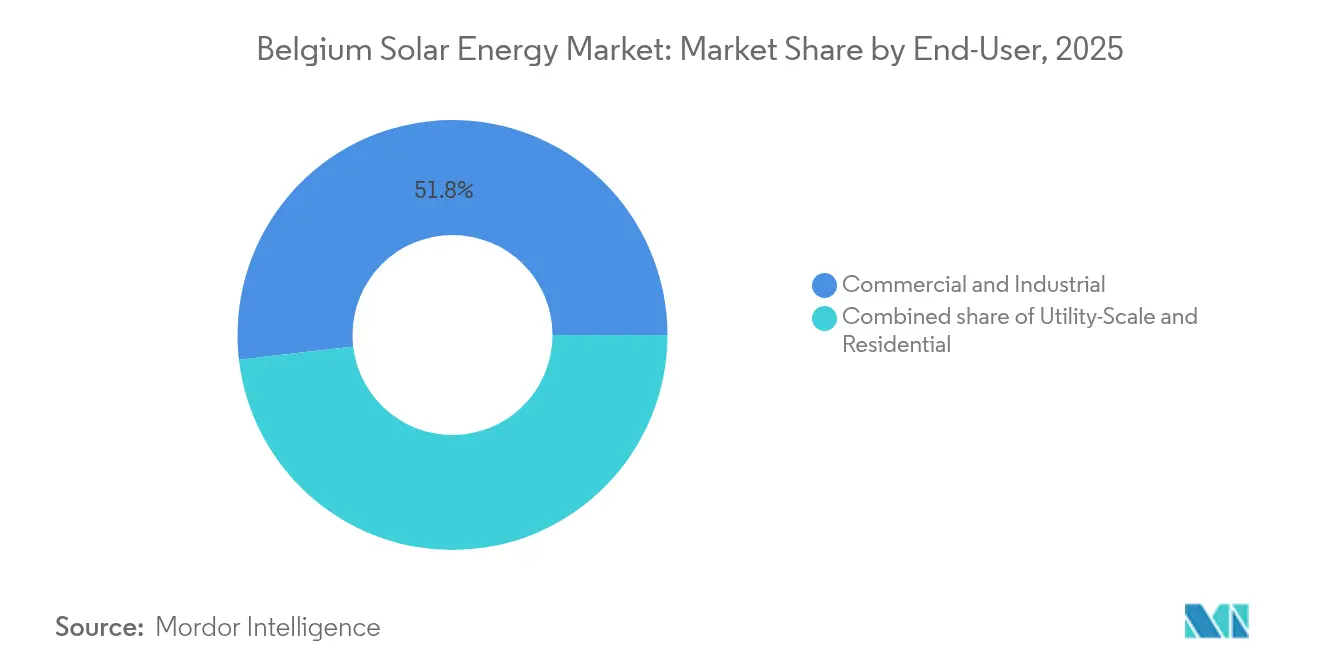

- エンドユーザー別では、商業・産業用設置が2025年のベルギー太陽エネルギー市場シェアの51.83%を占めてリードし、ユーティリティスケールプロジェクトは2031年まで8.52%のCAGRで前進する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギー太陽エネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋根太陽光の付加価値税削減とグリーンローンの活況 | +1.2% | フランデレン、ブリュッセル;ワロン地域での採用は限定的 | 短期(2年以内) |

| EUおよび国家の2030年再生可能エネルギー目標 | +1.5% | 国家規模;ワロン地域とブリュッセルが主導 | 長期(4年以上) |

| 2023年以降の急激なモジュール価格下落 | +1.8% | 国家規模、国境を越えた波及効果 | 中期(2〜4年) |

| 動的料金を可能にするスマートメーターの普及 | +0.9% | フランデレン、ブリュッセルのパイロットゾーン | 中期(2〜4年) |

| 住宅用バッテリー補助金の遺産効果 | +0.6% | フランデレン | 短期(2年以内) |

| 光ファイバー宅内敷設の高密度化 | +0.4% | 都市部フランデレン、ブリュッセル;農村部ワロン地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

屋根太陽光の付加価値税削減とグリーンローンの活況

ベルギーは築10年以上の住宅の後付け屋根太陽光システムに対して引き続き6%の軽減付加価値税を課しており、2024年に失効した新築建物向け0%税率の廃止を緩和しています。地域の銀行および信用組合は、一般的な融資金利を1〜1.5パーセントポイント引き下げる専用グリーンファイナンス枠を提供しており、多くのC&Iプロジェクトを初日からキャッシュフローがプラスになる命題に転換しています。[1]BNPパリバ・フォルティス「グリーンローンプログラム」bnpparibasfortis.be 企業が再生可能資産コストの30%〜40%を課税所得から控除できる2025年の投資控除により、調達はオペレーティングリースから直接所有へと移行し、企業の購買力が集約されています。密集した産業用屋根を有するフランデレンがこの財政的恩恵の不均衡なシェアを獲得しており、ワロン地域のパイプラインは付加価値税処理が無関係な差額契約オークションにより多く依存しています。東フランデレンのグループ購入制度は2019年以来14,000件の設置を集約し、単一購入者の取引と比較してソフトコストを12%〜18%削減しています。

EUおよび国家の2030年再生可能エネルギー目標

ベルギーの国家エネルギー・気候計画は、2030年までに2005年比で47%の温室効果ガス削減を約束していますが、フランデレンは40%のみを目標とし、地域間系統計画を複雑にする政策上の不一致を生み出しています。[2]欧州委員会「再生可能エネルギー指令III」ec.europa.eu EU再生可能エネルギー指令第IIIは、全加盟国に2030年までに最終エネルギー消費の42.5%を再生可能エネルギーで賄うことを義務付けており、原子力フェーズアウトの遅延や洋上風力のボトルネックを考慮すると、ベルギーは年間約1.2GWの太陽光発電を追加する必要があります。ワロン地域が2028年までにグリーン証書から競争的差額契約に移行することはEU国家援助規則に沿っていますが、開発者に学習曲線のリスクをもたらします。[3]ワロン政府「グリーン証明書の段階的廃止」energie.wallonie.be ブリュッセルはプロシューマーに対して卸売価格クレジットを保持する純計量モデルを維持していますが、システム容量を10kWに制限しています。EnergyVilleのPerspective 2050調査は、2024年に設置された10.77GWの4倍増を意味する、今世紀中頃までに40GWの太陽光発電が不可欠であるとしています。

2023年以降の急激なモジュール価格下落

2023年のポリシリコン過剰生産中に中国メーカーが積み増した在庫を清算したことで、2024年に結晶シリコンモジュールのスポット価格は35%下落し、0.09〜0.13ユーロ/Wpに着地しました。[4]SolarPower Europe, "European Module Price Trends", solarpowereurope.org EPCマージンが200〜300ベーシスポイント縮小した一方、企業の受電者は内部収益率が1.5〜2パーセントポイント上昇するのを目にし、長期電力購入契約の急増に火がつきました。欧州委員会による2025年9月のアンチダンピング関税の廃止は、競争をさらに激化させ、2024年に50MWpラインを追加したベルギー唯一のパネルメーカーであるBelgaSolarに圧力をかけるでしょう。2025年竣工予定のワロン地域の500MWの組み立て工場は、マージンを保護するためにローカルコンテンツ条項またはカーボン国境調整メカニズムクレジットが必要になります。先進のn型TOPCon(トンネル酸化膜パッシベーション接触)およびヘテロ接合設計が現在輸入の60%以上を占めており、差別化は変換効率だけでなく保証と納期の信頼性を中心に展開しています。[5]ヴィト、「TOPConとHJT細胞研究」、vito.be

動的料金を可能にするスマートメーターの普及

Fluviusはすでに440万台のデジタルメーターを設置しており、2025年中に残りの40万3,000人のプロシューマーへの変換を目指しています。2023年に導入された容量ベースの料金は、ピーク時の注入と引き出しに課金し、昼間の電力輸出にペナルティを与え、顧客をバッテリーまたは柔軟な負荷へと誘導しています。2026年に予定されているオフピーク電力は0.08〜0.12ユーロ/kWh、夕方のピークは0.25〜0.35ユーロ/kWhで時間帯別料金が設定されます。2024年から稼働しているEliaのPICASSO(ピカソ)プラットフォームは、すでにアグリゲーターが40〜60ユーロ/MWhに相当するバランシング市場でプールされた住宅用バッテリーを取引することを可能にしています。ワロン地域の系統運用者ORESはデジタルメーターの展開で3〜5年遅れており、南部では動的料金のメリットが遅れて到来することを意味します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配電系統の混雑と出力抑制リスク | −1.4% | フランデレンの高普及ゾーン、ブリュッセル中心部 | 中期(2〜4年) |

| 純計量とグリーン証書支援の廃止 | −1.1% | フランデレンおよびワロン地域 | 短期(2年以内) |

| 反環境政党の台頭 | −0.5% | フランデレンの政治的環境 | 長期(4年以上) |

| EU炭素国境調整メカニズムと中国モジュールに対するアンチダンピングの不確実性 | −0.7% | 国家規模;ワロン地域での製造リスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

配電系統の混雑と出力抑制リスク

Eliaは、2025年の晴天の春日には太陽光発電が需要を1.5〜2GW上回る可能性があり、出力抑制命令が発動される恐れがあると予測しています。Fluviusは10kW超の発電事業者に0.06〜0.08ユーロ/kWhで補償しますが、小規模プロシューマーは補償を受けられず、公平性への懸念が高まっています。2030年までに推定12億〜15億ユーロの系統増強が必要とされていますが、料金回収は政治的に敏感な問題です。ORESはリエージュとシャルルロワ近郊で変圧器の制約に直面しており、開発者が50万〜150万ユーロの変電所アップグレードを共同出資することを強いられています。地点別限界価格がない限り、資本は飽和ゾーンへ流れ続け、効率的な建設が妨げられます。

純計量とグリーン証書支援の廃止

フランデレンは2025年に最後の40万3,000人のプロシューマーに対する純計量を廃止し、小売相当額から0.04〜0.06ユーロ/kWhの卸売クレジットへと切り替えました。ワロン地域は2023年に純計量を終了し、2028年までにグリーン証書を段階的に廃止して開発者を純粋なマーチャントリスクにさらします。ブリュッセルは卸売価格プラス0.02ユーロ/kWhを維持していますが、システム容量を10kWに制限しています。サプライヤーの証書クォータは2024年の13%から2030年までに9%に低下し、証書価格は20%〜30%下落する見込みです。住宅用の回収期間が延長され、ベルギー太陽エネルギー市場は税制上の優遇措置と電力購入契約が利回りを牽引するC&Iおよびユーティリティスケールセグメントへと傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性、集光型太陽熱発電の不在

太陽光発電技術は2025年のベルギー太陽エネルギー市場規模の100.00%を占め、2031年まで6.52%の成長を維持すると予測されています。多結晶からn型TOPCon(トンネル酸化膜パッシベーション接触)およびヘテロ接合セルへの移行により、モジュール効率は22%〜24%に向上し、旧来の多結晶ラインを200〜300ベーシスポイント上回りました。両面発電パネルはユーティリティ新設の約40%を占め、反射面で10%〜15%の発電量増加をもたらしています。VITO、imec、ハッセルト大学が主導する国内R&Dコンソーシアムは2027年以前に30%超のタンデム効率を目指していますが、封止材とRoHS準拠の鉛制限が商業化を妨げています。建材一体型太陽光発電(BIPV)は2024年の分散型容量の約1%にとどまっており、2024年に発足したimecのBIPV4ALLイニシアチブは標準化された架台による30%のシステムコスト削減を目指しています。

したがって、太陽光発電に対するベルギー太陽エネルギー市場シェアは絶対的なままであり、同国の平坦な地形と中程度の日射量は集光型太陽熱発電を非経済的なものにしています。イノベーションはシリコンウェーハから軽量複合フレームやリサイクル可能なバックシートなどのバランスオブシステムコンポーネントへと移行しており、EPCは容赦ないモジュールコモディティ化の環境においてマージンを保護できるようになっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

系統タイプ別:系統連系の覇権、系統独立型ニッチの加速

系統連系プロジェクトは2025年のベルギー太陽エネルギー市場の99.10%を制していました。密集した都市の負荷センター、シンプルな系統接続手続き、およびレガシーの固定買取制度が系統依存を促進しましたが、容量料金と出力抑制警告により、開発者は蓄電を併設するか、独立運転機能を設計することを余儀なくされています。系統独立型システムは小規模ながら、通信、農業、エッジコンピューティング事業者が輸出収入よりも強靭性を重視するため、2031年まで年間9.88%成長する予測です。Proximusは2024年までに500か所以上の太陽光発電+バッテリーマイクロサイトを設置し、それぞれが年間500〜800ユーロのディーゼルおよびメンテナンスコストを節約しています。ワロン地域の遠隔農場では、太陽光ポンプがキロメートルあたり1万5,000〜2万5,000ユーロの送電線工事費用を不要にしています。

系統連系の成長において、1GWh消費義務が300〜400MWの迅速な調達を促しているため、フランデレンのC&I屋根太陽光が優位を占めています。ユーティリティスケール開発者はフランデレンの飽和ノードで18〜24か月の系統接続待ちに直面しており、そのためトランスフォーマーの余裕が残るワロン地域に集まっています。新しいユーティリティ資産は昼間の出力抑制を回避し夕方のピークを裁定するために、併設バッテリーを統合しており、系統連系とハイブリッドマイクログリッドの境界が曖昧になっています。

エンドユーザー別:商業・産業用のリーダーシップ、ユーティリティスケールの急増

商業・産業用屋根太陽光は、税制優遇と不足するkWpごとに400ユーロのペナルティを課すフランデレンの義務により、2025年のベルギー太陽エネルギー市場シェアの51.83%を獲得しました。純計量終了後に住宅用の採用は60%減少しましたが、バッテリーを持つ既存の住宅所有者は容量料金の下で7〜9年の回収期間を達成しています。ワロン地域がグリーン証書から差額契約へと移行し、企業の電力購入契約が15〜20年の収益ストリームを保証する中、ユーティリティスケールプロジェクトは最速の8.52%のCAGRを記録するでしょう。

企業間の電力購入契約が増加しています:Googleは2024年にEngie Electrabelと118MWの契約を結び、AB InBevはENGIEとの仮想越境取引を通じて250GWhの需要を保護しています。フランデレンでは、年間250MWh以上を消費する公共建築物が2026年までに太陽光発電を設置しなければならず、学校、大学、病院が調達の対象となっています。土地不足により、高架パネルがサトウダイコンを覆いながら再生可能エネルギーを生産するSYMBIOSYSTデモのようなアグリボルタイックの計画が促進されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

フランデレンは2025年の設置容量の約64.35%を占め、7.46GWと842Wp(ワットピーク)/人の普及率を誇り、オーストラリア以外では世界最高水準です。年間の建設量は2021〜2023年のピーク時の年間1GWから600〜700MWに落ち着く見込みですが、2030年の10GW地域目標達成には十分な水準です。完全なスマートメーター普及(440万台)により、フランデレンはバッテリーアグリゲーションのサンドボックスとして位置づけられており、EliaのPICASSO(ピカソ)プラットフォームはすでに40〜60ユーロ/MWhのバランシング価格で住宅用フリートを登録しています。

ワロン地域は容量の30.55%を保有しており、地元のモジュール生産を伴う500MWの組み立て工場の下でユーティリティスケール太陽光発電へとシフトしています。リエージュ近郊の9万パネルのHELIOSプロジェクトとシャルルロワ回廊のアグリボルタイックパイロットは、提供される工場跡地および農業用地の組み合わせを示しています。しかし、ORESが急速な系統増強のための料金収入を欠いているため、開発者は50万〜150万ユーロの変電所建設費用を分担しなければなりません。人口密度が低いため、高架パネルの下での作物栽培や放牧を可能にする土地の二重利用がより魅力的です。

ブリュッセルは設置済みストックの5.10%を占めており、保護建築物と屋根の荷重制限によって妨げられています。首都は、2026年に竣工予定の西フランデレンのオステンドブルージュ空港の37MWpアレイなど、域外発電に依存しています。歴史的建造物の制約により、屋根太陽光の成長は現代の商業地区と公共施設に限られています。同地域は純計量請求のサポートを維持し、適度な住宅用利回りを保持していますが、システム規模を10kWに制限しています。

地域間の電力フローは重要です:ベルギーはフランス、オランダ、ドイツとの連系が良好で、ELIAへの昼間の余剰発電の輸出によって出力抑制の頻度を減らしています。それでも、Eliaの2025年春の過剰発電警告は、地域間の調整をさらに深める必要があることを示しています。北海での浮体式太陽光発電プロトタイプ(SWiM)は、海洋空間計画の承認が得られれば、2030年までに500MW〜1GWを解放できる可能性があります。

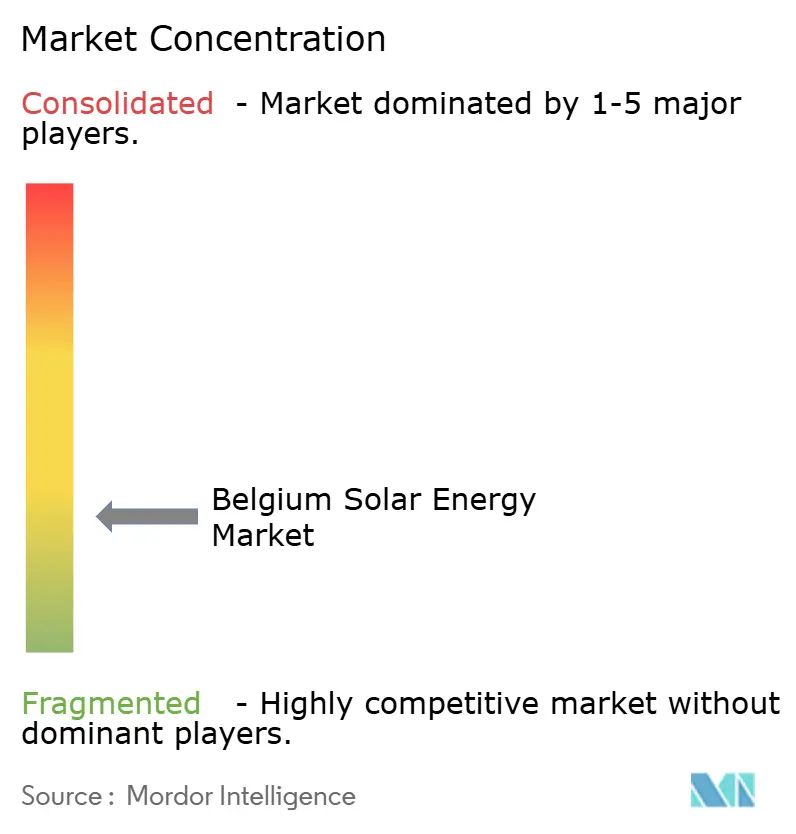

競争環境

ベルギー太陽エネルギー市場は中程度の集中度を示しています。Engie ElectrabelとEDF Luminusは合わせてユーティリティおよび大規模C&I容量の約20%〜25%を支配しており、5MW未満のセグメントで優位に立つEPCのEnerdeal、Soltech、3Eがこれを補完しています。中国のモジュールメーカーであるJinkoSolar、Canadian Solar、Trina Solarが70%以上のパネルを供給し、欧州生産に対して30%〜40%のコスト優位性を活用しています。インバーターではヨーロッパのリーダーであるSMA Solar Technology AGとFroniusが中国勢のSungrow Power Supply Co. Ltd.とHuaweiと競争しており、ハイブリッド設計がC&I導入の35%〜40%を占めています。

戦略的には、垂直統合が進んでいます:Engie Electrabelは300MWの太陽光発電と200MW/800MWhの蓄電を組み合わせ、企業に安定した再生可能エネルギーを供給しています。Ecopowerのような協同組合はコミュニティエクイティを提供しており、6万人の会員に電力を供給するPeutie軍事基地の4.7MWpアレイがその証拠です。ソフトウェアが新たな競争優位の源となっており、ベルギーで2GW超を監視する3EのAI駆動資産管理プラットフォームは出力抑制イベントを予測し、発電量を3%〜5%向上させる最適なディスパッチを実現しています。IEC 61215モジュール試験およびISO 50001エネルギー管理規格への準拠が電力購入契約の入札で定常的に要求されるようになり、堅牢な品質管理を持つサプライヤーが有利になっています。

ホワイトスペースのニッチには、imecのBIPV4ALLが30%のコスト削減を目指す建材一体型太陽光発電と、SYMBIOSYSTとHyPErFarmのパイロットが高架パネルと穀物栽培の共存を証明するアグリボルタイックが含まれます。一方、欧州委員会のネットゼロ産業法(Net-Zero Industry Act)は国内製造へのインセンティブを提供し、BelgaSolarとワロン地域の計画中の500MWラインに救済をもたらす可能性があります。

ベルギー太陽エネルギー産業のリーダー企業

Engie Electrabel

EDF Luminus

Eneco Belgium

7C Solarparken AG

Orka Power

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Giga StorageはDilsen-Stokkemのグリーンタートルバッテリーを700MW/2,800MWhに拡張し、2025〜2028年の建設でヨーロッパ最大の蓄電資産を創出します。

- 2025年1月:Engie ElectrabelはVilvoordeで200MW/800MWhのバッテリーと、SABICのゲンク工場の2.3MWの軽量屋根太陽光を稼働させました。

- 2024年12月:TotalEnergiesはFeluyで25MW/75MWhのバッテリーを竣工し、2025年末までにフル稼働の予定です。

- 2024年11月:オステンドブルージュ国際空港がEnergyVisionにバッテリー統合付きの37MWp太陽光発電プラントに対する3,500万ユーロの契約を付与し、2026年に完成予定です。

- 2024年10月:フランデレンは100万件目の太陽光発電設置を記録し、累積7GWを超え、2030年の10GW目標を再確認しました。

- 2024年9月:ワロン地域がネットゼロ産業法の下で2025年に竣工する500MWのモジュール製造ラインを発表しました。

ベルギー太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽光発電による電力生成や太陽熱エネルギー(太陽温水暖房を含む)、太陽建築などの技術を用いて活用される太陽からの放射光および熱です。本レポートは、設置容量(MW)に基づく各セグメントの市場規模と予測を提供しています。ベルギー太陽エネルギー市場レポートには以下が含まれます:

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統独立 |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランスオブシステムおよび電気設備 |

| 蓄電とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 系統独立 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランスオブシステムおよび電気設備 | |

| 蓄電とハイブリッド統合 |

レポートで回答される主要な質問

ベルギー太陽エネルギー市場は2026年から2031年の間にどの程度成長する見込みですか?

設置容量は6.49%のCAGRで12.35GWから16.9GWに増加する予測です。

現在の容量においてどのユーザーセグメントが主導していますか?

商業・産業用屋根太陽光が2025年にベルギー太陽エネルギー市場シェアの51.83%を占めました。

住宅プロジェクトの経済性に最も影響を与える政策は何ですか?

2025年のフランデレンにおける純計量の廃止により、小売相当額のクレジットが卸売価格での支払いに置き換えられ、回収期間が7〜9年に延長されました。

ベルギーの太陽光モジュールの大部分を供給しているのはどこですか?

JinkoSolar、Canadian Solar、Trina Solarなどの中国企業が70%以上のパネルを供給しています。

系統混雑問題はどのように緩和されていますか?

Eliaが出力抑制の警告を発し、Fluviusが大規模アレイに補償を行い、開発者がバッテリーを併設するとともに、12億〜15億ユーロの系統増強が計画されています。

国内製造は拡大していますか?

はい、ワロン地域は2025年に500MWのモジュール製造ラインを開設し、BelgaSolarは2024年に50MWp(メガワットピーク)の循環経済ラインを追加しました。

最終更新日: