ヨーロッパバンカシュアランス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

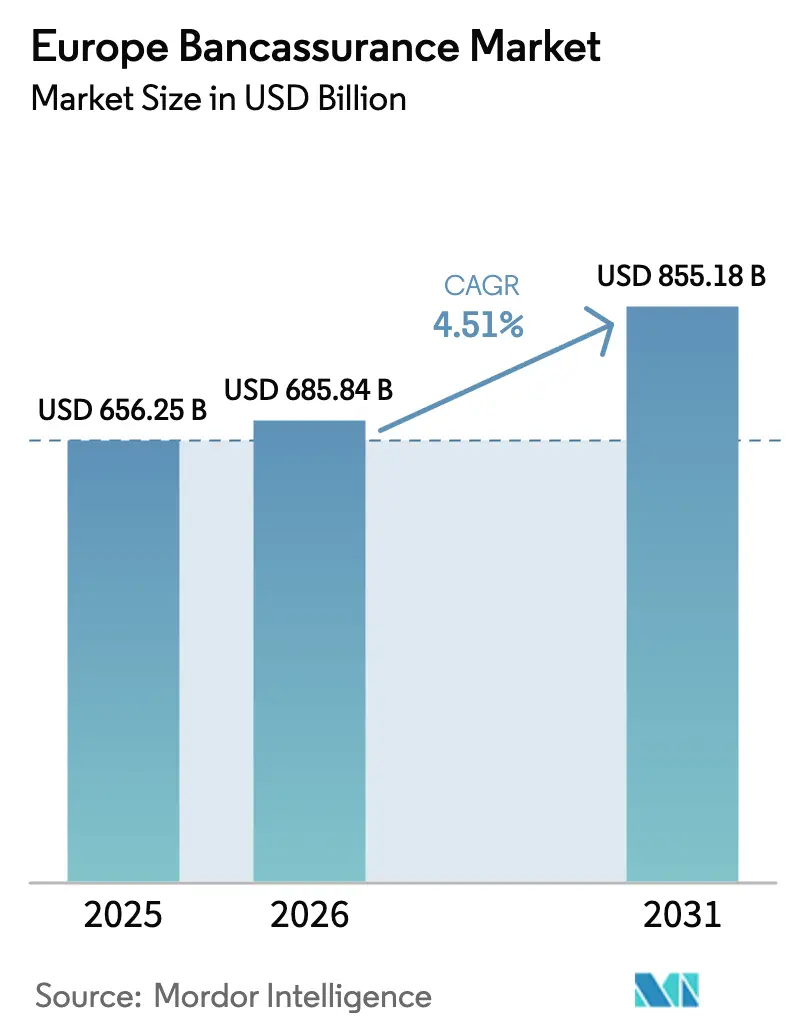

| 基準年の市場規模 (2025) | 656.25 十億米ドル |

| 市場規模 (2026) | 685.84 十億米ドル |

| 市場規模 (2031) | 855.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパバンカシュアランス市場分析

ヨーロッパバンカシュアランス市場規模は、2025年の6,562億5,000万USDから2026年には6,858億4,000万USDに成長し、2026年から2031年にかけて4.51%のCAGRで2031年には8,551億8,000万USDに達すると予測されています。デンマーク・コンプロマイズおよびCRR3改革によって解放された資本効率の向上により、銀行は保険子会社をより低いリスク加重で保有できるようになり、普通株式等Tier 1比率を強化し、より深い保険統合を促進しています。生命保険は引き続き中核的な収益ドライバーとしての役割を担い、一方で高齢化社会と公的医療の逼迫を背景に民間医療保障への需要が加速しています。デジタル移行は、モバイルアプリが日常的なバンキング体験の中に即時の保険契約発行を組み込むかたちで、流通のあり方を変革し続けています。さらに、人工知能(AI)の採用により、銀行と保険会社はリアルタイムでオファーをパーソナライズし、クロスセル比率を強化し、サービスコストを削減することが可能になっています。競争上の差別化は、したがって、強固な資本基盤、オムニチャネルのリーチ、データ駆動型の引受能力を兼ね備えた機関に向けて傾いています。

主要レポートの要点

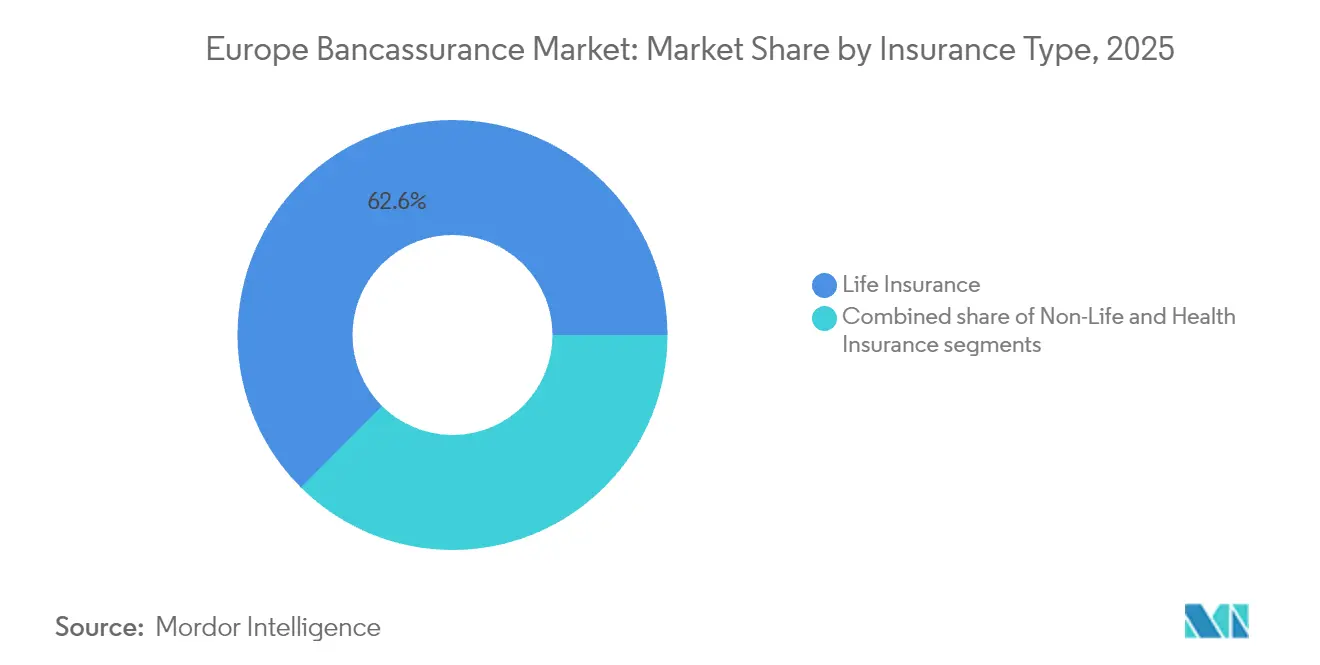

- 保険タイプ別では、生命保険が2025年のヨーロッパバンカシュアランス市場シェアの62.55%を占め、健康保険は2031年までに6.52%のCAGRで成長する見込みです。

- 流通チャネル別では、銀行支店が2025年に67.75%の収益シェアを維持し、モバイルバンキングアプリは2031年にかけて8.10%のCAGRで拡大すると予測されています。

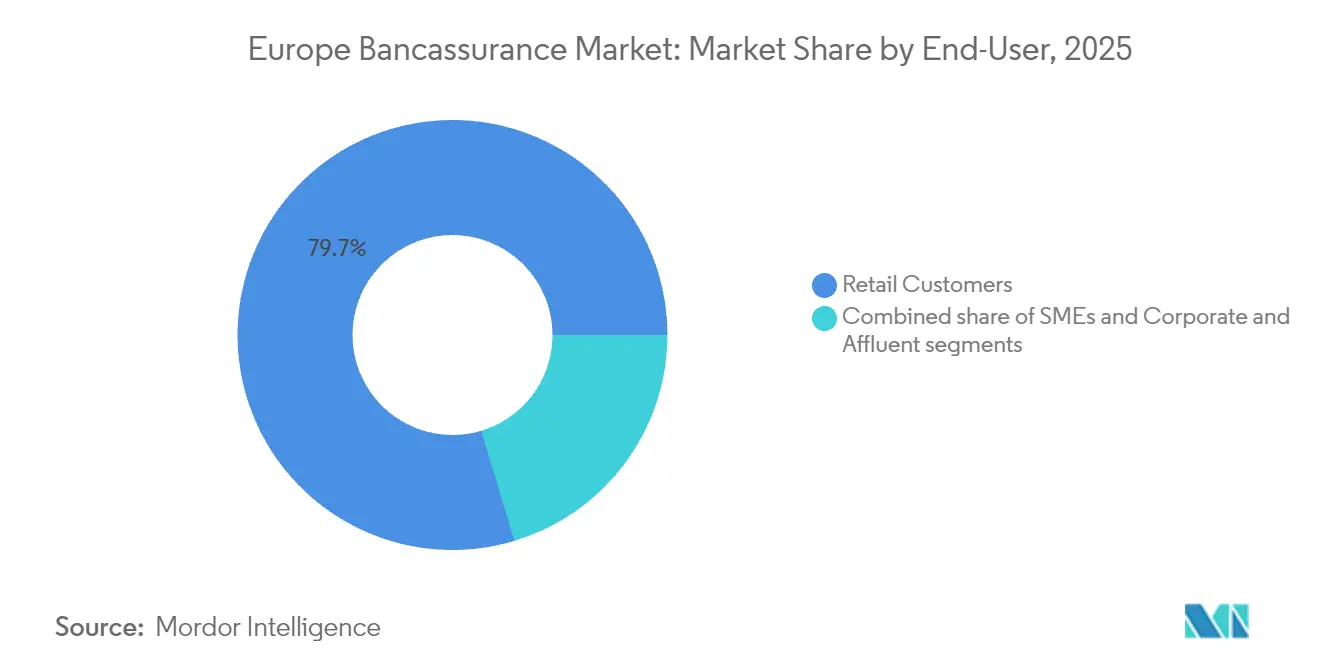

- エンドユーザー別では、個人顧客が2025年のヨーロッパバンカシュアランス市場規模の79.65%を占め、SMEセグメントが6.85%のCAGRで最も速い成長を示すと見込まれています。

- 地域別では、フランスが2025年に17.25%の収益シェアで首位を占め、ポーランドは2031年にかけて地域内最高の7.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパバンカシュアランス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| 退職・保障商品への需要増加 | +1.2% | 西ヨーロッパ、特にフランスとドイツ | 長期(4年以上) |

| 純利鞘(NIM)圧力下での銀行による手数料型収入の追求 | +0.8% | 成熟したヨーロッパ市場 | 中期(2年~4年) |

| デジタルチャネル採用の急増とデータ駆動型クロスセル | +1.0% | 北ヨーロッパから中東欧(CEE)に拡大 | 短期(2年以下) |

| 老朽化した支店ネットワークにおける組み込み型アドバイザリーツールの活用 | +0.6% | 農村部および郊外地域 | 中期(2年~4年) |

| デンマーク・コンプロマイズおよびCRR3改革による資本軽減 | +0.7% | 銀行部門が大規模なEU加盟国 | 短期(2年以下) |

| オープンバンキングデータを活用したAI駆動型ハイパーパーソナライゼーション | +0.9% | 英国、オランダ、北欧諸国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

退職・保障商品への需要増加

ヨーロッパの人口動態の変化は、法定年金制度の資金不足を拡大させ、家計を私的退職貯蓄手段へと向かわせています。スイス・リーは2025年から2034年の間に追加で1兆5,600億USDの生命保険料ポテンシャルがあると推定しており、銀行が終身保険や年金商品のアドバイザリー主導型販売を深化させる大きな余地を生み出しています[1]スイス・リー、「ヨーロッパ生命保険料ポテンシャル」、swissre.com。2025年の伝統的ユーロ建てファンドにおいて保険契約者利回りが3.5%に上昇したことで、生命保険契約は預金に対して競争力を持ち、リスク回避型の貯蓄者の利用が拡大しています。銀行は口座レベルの洞察を活用し、個人ローンや住宅ローンに付随する形で保障カバーをバンドル提供することで、手数料収入を拡大し顧客定着性を強化しています。フランスやドイツなど社会保障制度が成熟した国々では、個人年金プランへの移行が最も顕著であり、この傾向は今後10年間持続すると見込まれています。

純利鞘(NIM)圧力下での銀行による手数料型収入の追求

競争的な融資慣行やマクロ政策の不確実性が引き続き純利鞘(NIM)を圧迫しています。保険を流通させることで、銀行は安定した資本負担の少ない手数料を生み出し、融資における収益変動を相殺することができます。この戦略は収益ストリームを多様化し、金利収入への依存を低減させ、市場変動に対する銀行の回復力を高めます。保険参加に対するリスクウェイトを250%に引き下げた最近の政策変更は、統合型バンカシュアラーの自己資本利益率を直接押し上げました。この規制上の調整はバンカシュアランスモデルの魅力を高め、銀行が社内または専属保険会社とより緊密な独占契約を結ぶことを奨励し、協力関係を最大化しています。その結果、銀行の経営幹部は現在、製品ミックスの最適化に注力しており、特に西ヨーロッパの主要グループにおいて2030年までに非金利収入の割合を40%超に引き上げることを目標としています。この変化は、銀行が収入ポートフォリオのバランスを取り、変化する市場ダイナミクスに適応しようとする広範なトレンドを反映しています[2]Crédit Agricole Assurances、「2024年有価証券報告書」、credit-agricole.com。

デジタルチャネル採用の急増とデータ駆動型クロスセル

パンデミックの影響を受け、消費者の習慣はますますモバイルプラットフォームへとシフトしています。特筆すべきは、個人向け銀行サービスの顧客の80%が、バンキングアプリを通じて直接保険を購入することへの意欲を示している点です。このシフトは、モバイル流通が8.31%のCAGRで著しい成長を遂げているヨーロッパバンカシュアランス市場におけるモバイルチャネルの重要性の高まりを示しています。この拡大は、即時保険契約発行の利便性と、コンバージョン率向上における的を絞ったオファーの有効性によって推進されています。銀行はトランザクションデータを活用して、例えばチケット購入直後に旅行保険を提案するといった、ハイパーパーソナライズされたナッジを提供しています。このような戦略は顧客エンゲージメントを高め、保険購入プロセスを合理化します。北欧地域では、銀行はすでに新規非生命保険の25%超をアプリ主導のプロセスに連携させており、これらの組み込み型モデルのスケーラビリティと効率性を実証しています。このトレンドは、バンカシュアランスの全体像を再構築するモバイル流通の変革的ポテンシャルを強調しています。

オープンバンキングデータを活用したAI駆動型ハイパーパーソナライゼーション

欧州保険・職業年金当局(EIOPA)の報告によると、2024年までに非生命保険会社の50%と生命保険会社の24%がAIソリューションを導入しており、主に引受と保険金請求の分野で活用されています[3]EIOPA、「デジタル化市場モニタリングレポート」、eiopa.europa.eu。オープンバンキングインターフェースの助けにより、保険会社は詳細なキャッシュフローデータにアクセスし、引受プロセスを強化できるようになりました。この進歩により、リスク評価を精緻化し、利用ベースの価格設定モデルへと移行することが可能になりました。Generali Switzerlandは、複数言語で照会に対応し、基本的な保険金請求プロセスを合理化するAI駆動型アシスタントを導入しました。このイノベーションにより、初年度で顧客満足度スコアが12ポイント向上しました。さらに、機械学習技術の進化に伴い、アプリ内保険オファーのコンバージョン率に顕著な上昇が見られ、顧客獲得コストは従来の支店やコールセンター方式よりも経済的になっています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| EUの規制・税制ルールの断片化 | -0.5% | 国境を越えた業務 | 長期(4年以上) |

| COVID後の対面支店への来店者数の減少 | -0.7% | 支店ネットワークが密集した市場 | 中期(2年~4年) |

| 深い消費者データマイニングに対するGDPRによる制限 | -0.4% | EU全域 | 短期(2年以下) |

| BigTech/フィンテックエコシステムによる銀行の中抜き | -0.6% | 英国、オランダ、北欧諸国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EUの規制・税制ルールの断片化

国別の税制優遇措置、開示義務、商品表示が異なることで、ヨーロッパ全域で事業を展開するバンカシュアラーのコンプライアンスコストが増大しています。各市場向けに並行した商品シェルとITコンフィギュレーションを維持することは、規模の経済を損ない、市場投入までの時間を遅らせます。国境を越えた小規模参入者は比例的により重い負担を負うため、積極的な競争から主要な国内バンカシュアラーを効果的に保護しています。真に調和されたヨーロッパ保険単一市場への進展は、したがって、さらなる成長を解放するために極めて重要です。調和された体制は規制上の摩擦を減らし、企業が標準化された商品をより効率的に国境を越えて流通させることを可能にします。また、一貫した保護と開示を通じて消費者の信頼を高め、ヨーロッパ保険市場のより深い統合を促進します。

BigTech/フィンテックエコシステムによる銀行の中抜き

デジタルエコシステムは、決済、投資、保険をユーザーフレンドリーなインターフェースにシームレスに統合しています。例えば、Revolutはヨーロッパの3,000万人超の顧客に対してアプリを通じて端末保険と旅行保険を直接提供しており、従来の銀行ルートを回避し、伝統的な手法に代わるより便利な選択肢を提供しています。大手テクノロジー企業は高度なエンゲージメント分析を活用して、旅行予約や端末購入などの重要な瞬間にカスタマイズされたマイクロ保険を提供しており、伝統的な銀行中心の保険会社に向かっていたかもしれない若年層・都市部の顧客を引き付けています。このトレンドは、既存の銀行がイノベーション努力を加速させ、デジタルファーストの戦略を採用し、ますます競争が激しくなる市場環境でシェアを守るために顧客体験を向上させることを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:健康保険が保険料成長を牽引

生命保険商品は2025年のヨーロッパバンカシュアランス市場シェアの62.55%を占め、最大の収益ストリームとしての地位を確固たるものにしています。しかし、健康分野は6.52%のCAGRでより速いペースで成長しており、高齢化社会、長い公的部門の待機リスト、パンデミックによって高まった意識が家計を補完的な保障へと向かわせています。2026年から2031年にかけて、健康セグメントは増分保険料として274億USDを追加する見込みであり、これは市場全体の拡大の約5分の1に相当します。AXAの戦略的方向性はこの転換を示しています。2024年にヨーロッパの健康ポートフォリオは9%の保険料増加を達成し、現在は個人向けと法人向けカバーの対象者数を均等に分けることを目指しています。

デジタルウェルネスプラットフォームは、遠隔医療と予防ケアサービスを保険とバンドルすることでこのモメンタムを強化し、継続的なエンゲージメントを構築し、保険金請求比率を低下させています。損害保険や自動車保険などの非生命保険商品は、バンカシュアラーの融資関係から引き続き恩恵を受けています。住宅ローンの組成は住宅保険のクロスセルの自然な機会を提供し、自動車ローンは自動車保険のプロポジションを支えています。これらのサブラインは健康保険よりも成長が緩やかですが、低い顧客獲得コストとバンドル販売により、その利益率は引き続き魅力的です。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

流通チャネル別:モバイルアプリが支店優位に挑戦

銀行支店は、深い顧客関係と対面でのアドバイザリーの安心感から、2025年においても正味記載保険料の67.75%を支配しています。しかし、消費者がデジタルセルフサービスへとシフトするにつれ、モバイルチャネルに帰属するヨーロッパバンカシュアランス市場規模は、8.10%のCAGRで2031年までに3倍になると予測されています。組み込み型の購入フローは、オンボーディングを数分に短縮し、ペイ・アズ・ユー・ゴー型の保障を支援しており、支店をほとんど訪れない若年層に訴求しています。インシュアテック実現者であるQoverは、RevolutおよびN26のバンキングアプリに直接ポリシーを組み込み、低コストなヨーロッパ全域での展開パスを実証しています。

コンタクトセンターおよびウェブポータルの中一桁のシェアは、複雑な商品ニーズに対応し、支援付き販売を促進します。これらのチャネルは、特に複雑な保険商品において、個別の対応や詳細な説明が必要な顧客ニーズに対処する上で重要な役割を果たしています。AIの音声ボットへの統合が進む中、2027年までにこれらのボットが受信保険照会の50%を処理すると予測されています。この自動化によって業務が合理化され、応答時間が短縮され、効率が向上し、人間のエージェントがカスタマイズされた保険推薦やユニークな顧客懸念への対応など、より価値の高い専門的なアドバイザリーサービスの提供に時間を割くことができると期待されています。

エンドユーザー別:SMEが高成長セグメントとして台頭

個人顧客は2025年のヨーロッパバンカシュアランス市場規模の79.65%を生み出しており、長年にわたる消費者重視の姿勢を反映しています。SMEは現時点では規模が小さいものの、専門職賠償責任などの規制要件が事業者に業務リスクへの備えを促すことで、6.85%のCAGRで成長軌道に乗っています。銀行はすでに与信枠を提供しているため、財物保険、賠償責任保険、キーパーソン保険を容易にバンドルし、関係全体の収益性を高めることができます。現在の成長率が持続した場合、SME向けのヨーロッパバンカシュアランス市場規模は2031年までに628億USDを超えると予測されています。

大企業や富裕層は引き続き一時払い生命保険や資産継承商品において重要な役割を果たしていますが、その成長はSMEおよびマス富裕層に追い抜かれています。これは主に、大手優良企業や高純資産個人における既存の高い普及率が、さらなる拡大の余地を制限しているためです。対照的に、SMEとマス富裕層セグメントは未開拓の機会を提示しており、これらのカテゴリーにおける成長の加速を推進しています。さらに、SMEの進化する財務ニーズとマス富裕層の資産管理ソリューションに対する意識の高まりが、これらのセグメントにおけるこれらの商品の採用加速に寄与しています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

地域分析

2025年、フランスはヨーロッパバンカシュアランス市場における支配的な力として台頭し、総保険料の17.25%を占めました。このリーダーシップは、Crédit Agricole/PredicaおよびSociété Générale/Sogecapのような継続的なパートナーシップによって強化されています。税制上の優遇措置を享受する生命保険はフランスの家計貯蓄に不可欠であり、景気後退時においても安定した資金流入を確保しています。貯蓄手段としての生命保険への強い文化的受容がフランスの地位をさらに強固にし、ヨーロッパバンカシュアランス市場の礎石となっています。

南ヨーロッパはイタリアとスペインを筆頭に僅差で続いています。これらの国々は、収益の安定性を手数料収入に依存する銀行部門の統合の恩恵を享受しています。家計が経済的不確実性に対する備えを求める中、生命保険およびクレジットリンク保険が普及しています。イタリアのバンカシュアランス市場は、銀行と保険のエコシステムが高度に統合されていることで恩恵を受ける一方、スペインのデジタルトランスフォーメーションへの注力は顧客エンゲージメントと商品アクセシビリティを向上させています。ドイツは重要なプレーヤーでありながら、より緩やかな発展を遂げています。分散した貯蓄銀行構造と複雑な規制環境がバンカシュアランスの急速な拡大を遅らせています。しかし、デジタル採用の増加と年金改革論議の継続により、ドイツは2026年以降に加速した成長のポテンシャルを見出しています。退職計画への意識の高まりとデジタルプラットフォームへの段階的な移行が、ドイツのバンカシュアランス市場の形成において重要な役割を果たすと予測されています。

中東ヨーロッパは最も急速な成長率を示しています。ポーランドが先頭を走り、2031年にかけて7.55%のCAGRが予測されています。可処分所得の増加、住宅ローン市場の成長、顕著な保障ギャップがこの成長を牽引しています。2025年、ポーランドのバンカシュアランス市場は15億4,000万USDの元受正味保険料を記録し、前年比3%増となりました。モバイルファーストの銀行が顧客獲得の最前線に立っており、Revolutはポーランドで450万人のユーザーをオンボーディングし、端末保険や旅行保険を含むサービスを拡充しています。同地域の成長は、金融リテラシーの向上と保険普及を促進する政府の取り組みによってさらに支えられています。

オランダおよび北欧諸国はデジタルイノベーションハブとして台頭しています。ここでは、オープンバンキングAPIと国家電子IDイニシアチブが即時保険契約発行を合理化しています。これらの進歩は、保険商品をよりアクセスしやすく魅力的なものにし、シームレスな顧客体験を育んでいます。富裕層を重視するスイスの銀行モデルは、高額の生命保険および投資リンク型契約への需要を押し上げています。同国の強固な経済的安定性と富裕層の顧客基盤は、バンカシュアランスの成長に適した環境を提供しています。一方、ベルギーとポルトガルは、安定した家計貯蓄率により着実な中一桁の成長を享受しています。ヨーロッパの他の地域では、EU健全性基準への集団的な動きと経済的近代化の約束がある一方、規制の断片化によってその歩みは緩やかです。地域全体での規制調和は引き続き課題ですが、これらの格差に対処するための継続的な取り組みは、長期的にはさらなる成長機会を解放するものと期待されています。

競争環境

市場構造は適度に集中しています。上位5社であるCrédit Agricole Assurances、BNP Paribas Cardif、CaixaBank / SegurCaixa Adeslas、Intesa Sanpaolo Vita、CNP Assurancesが2024年の保険料の半分を合計で占めています。各社は、独自の流通を固定化し、多様化した手数料フローを生み出し、予測可能なキャッシュ創出を通じてバランスシートの資金調達を支援する統合型バンカシュアランスモデルを運営しています。Crédit Agricoleは例えば、2024年に454億1,000万USDの保険収入を報告しており、専属バンカシュアランスがもたらす規模を示しています。

デジタルイノベーションが主要な競争手段です。2024年までに非生命保険会社の50%がAI引受モジュールを展開し、平均的な保険金請求処理時間を20%短縮し、損害率を最大3パーセントポイント改善しました。BNP Paribas CardifはPlug-and-Playのインシュアテックアクセラレーターと提携し、医療リスクスコアリング向けのAIソリューションを調達し、商品開発サイクルを加速させました。CNP Assurancesは、La Banque Postaleなどのパートナーが特定の顧客セグメントに合わせた価格設定ロジックをカスタマイズできるモジュラーAPIに注力しました。

戦略的パートナーシップが市場の全体像を広げています。Belfiusは健康保険のAlanと言語モデル開発のMistral AIと提携し、AI支援型医療ネットワークの開発に取り組んでおり、伝統的なバンカシュアラーが単にリスクを引き受けるだけでなく、ウェルネスエコシステムを所有したいと考えているシグナルを示しています。同時に、WefoxやElementのような組み込み保険専門会社がネオバンクおよびEコマースプラットフォームに接触し、中抜きの脅威をもたらしています。既存プレーヤーはイノベーションラボを開設し、ベンチャーファンドに投資し、能力を強化するために特定のニッチアンダーライターを選択的に買収することで対応しています。

ヨーロッパバンカシュアランス業界のリーダー企業

Crédit Agricole Assurances

BNP Paribas Cardif

CaixaBank / SegurCaixa Adeslas

Intesa Sanpaolo Vita

CNP Assurances

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:Allianz、BlackRock、T&D Holdingsが37億8,000万USDのViridium Group買収を完了し、ドイツにおけるクローズドエンド型ポートフォリオ管理の規模を拡大しました。

- 2025年4月:HelvetiaとBaloiseが、スイスの主要複合保険会社を創設する合併計画を発表しました。

- 2025年1月:CNP AssurancesとLa Mutuelle Généraleが、9億3,700万USD超の保険料収入が見込まれるCNP Assurances Protection Socialeを設立しました。

- 2024年11月:AXA Switzerlandが、AdditivのプラットフォームをベースとしたデジタルバンカシュアランスのスイートであるaddProtectを発表しました。

ヨーロッパバンカシュアランス市場レポートの範囲

バンカシュアランスとは、銀行と保険会社の間の協調的な枠組みを指し、後者が銀行の顧客に対してその商品を提供することを可能にします。本レポートは、ヨーロッパバンカシュアランス市場の詳細な分析を提供することを目的としています。市場ダイナミクス、セグメントおよび地域市場における新興トレンド、さまざまなタイプに関する洞察、および主要な展開に焦点を当てています。レポートはまた、主要プレーヤーおよび市場における競争環境も分析しています。

ヨーロッパバンカシュアランス市場は、保険タイプおよび地域別にセグメント化されています。保険タイプ別では、市場は生命保険と非生命保険にさらに分類されています。地域別では、市場はフランス、イタリア、ドイツ、英国、フィンランド、およびその他のヨーロッパにさらに分類されています。レポートは、上記のすべてのセグメントについてヨーロッパのバンカシュアランス市場の規模と予測を金額(USD)で提供しています。

| 生命保険 |

| 非生命保険 |

| 健康保険 |

| 銀行支店 |

| デジタル/オンラインバンキング |

| モバイルバンキングアプリ |

| コンタクトセンター/電話 |

| アフィニティ・組み込み型(フィンテック/小売) |

| 個人顧客 |

| 中小企業(SMEs) |

| 法人・富裕層 |

| フランス |

| イタリア |

| スペイン |

| ドイツ |

| 英国 |

| ポルトガル |

| ベルギー |

| ポーランド |

| オランダ |

| スイス |

| その他のヨーロッパ |

| 保険タイプ別 | 生命保険 |

| 非生命保険 | |

| 健康保険 | |

| 流通チャネル別 | 銀行支店 |

| デジタル/オンラインバンキング | |

| モバイルバンキングアプリ | |

| コンタクトセンター/電話 | |

| アフィニティ・組み込み型(フィンテック/小売) | |

| エンドユーザー別 | 個人顧客 |

| 中小企業(SMEs) | |

| 法人・富裕層 | |

| 国別 | フランス |

| イタリア | |

| スペイン | |

| ドイツ | |

| 英国 | |

| ポルトガル | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| スイス | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパバンカシュアランス市場の現在の規模はどのくらいですか?

市場は2026年に6,858億4,000万USDを生み出し、2031年までに8,551億8,000万USDに達する見込みです。

ヨーロッパのバンカシュアランスで最も成長が速い保険分野はどれですか?

健康保険は、高齢化社会と民間医療への需要から、2031年にかけて6.52%のCAGRという最も速い成長を主導しています。

バンカシュアランスの流通においてモバイルアプリはどれほど重要ですか?

モバイルアプリは最も急成長しているチャネルであり、8.10%のCAGRで成長し、支店の67.75%のシェアを着実に侵食することが期待されています。

最も急速な成長が予測されている国はどこですか?

ポーランドは、所得の上昇とデジタル採用が保険普及率を高めることで、7.55%のCAGRを記録する見込みです。

ヨーロッパバンカシュアランス市場の主要プレーヤーは誰ですか?

Crédit Agricole Assurances、BNP Paribas Cardif、CNP Assurancesは合計で正味記載保険料の35.1%強を保有し、独占的な銀行パートナーシップを活用しています。

ヨーロッパのバンカシュアラーが直面する最大の課題は何ですか?

EU加盟国間の規制の断片化とBigTechエコシステムからの競争が、シームレスな国境を越えたスケーリングを制約し、市場シェアを守るための迅速なデジタルイノベーションを必要としています。

最終更新日: