インド自動車用アダプティブ照明システム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

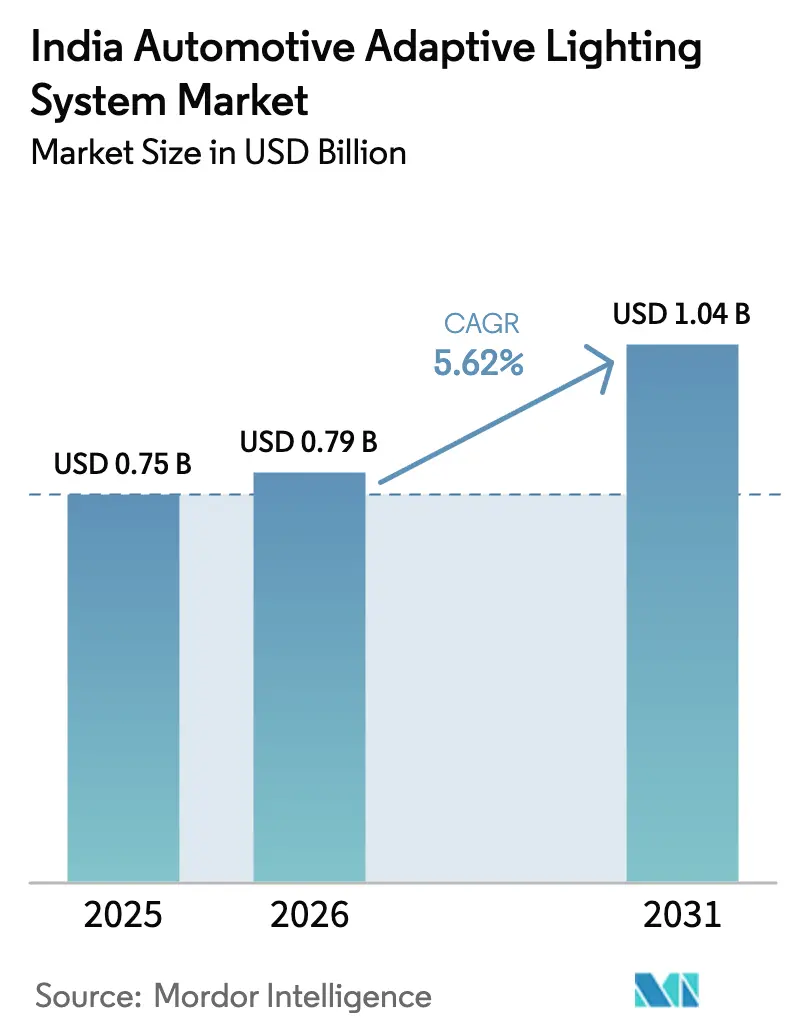

| 基準年の市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車用アダプティブ照明システム市場分析

インド自動車用アダプティブ照明システムの市場規模は、2025年の7億5,000万米ドルから2026年には7億9,000万米ドルへと拡大し、2031年までに10億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.62%で成長すると予測されています。特にAIS-199光度基準草案に代表される最近の規制整備により、純正装備メーカー(OEM)はアダプティブフロントライティングを高級オプションではなくコンプライアンス機能として位置づけるよう促されています。一方、根強いユニットコスト圧力により、フル機能システムはプレミアムおよびアッパーミドルトリムに限定されていますが、LEDダイコストの低下が徐々に価格差を縮小しています。サプライヤーは生産連動型インセンティブ(PLI)の適格要件を満たすために重要なセンサーおよびカメラモジュールの現地化を進め、リードタイムの短縮と為替リスクの軽減を図っています。成長見通しはOEMの電動化ロードマップと密接に結びついており、エネルギー効率の高い照明が実走行距離の最大化に貢献するため、充電インフラの拡充とともに購買者が重視する属性となっています。競争の激しさは中程度であり、5社のグローバルティア1サプライヤーが確立されたOEM関係と自社ソフトウェアスタックを活用してシェアを維持しています。

主要レポートのポイント

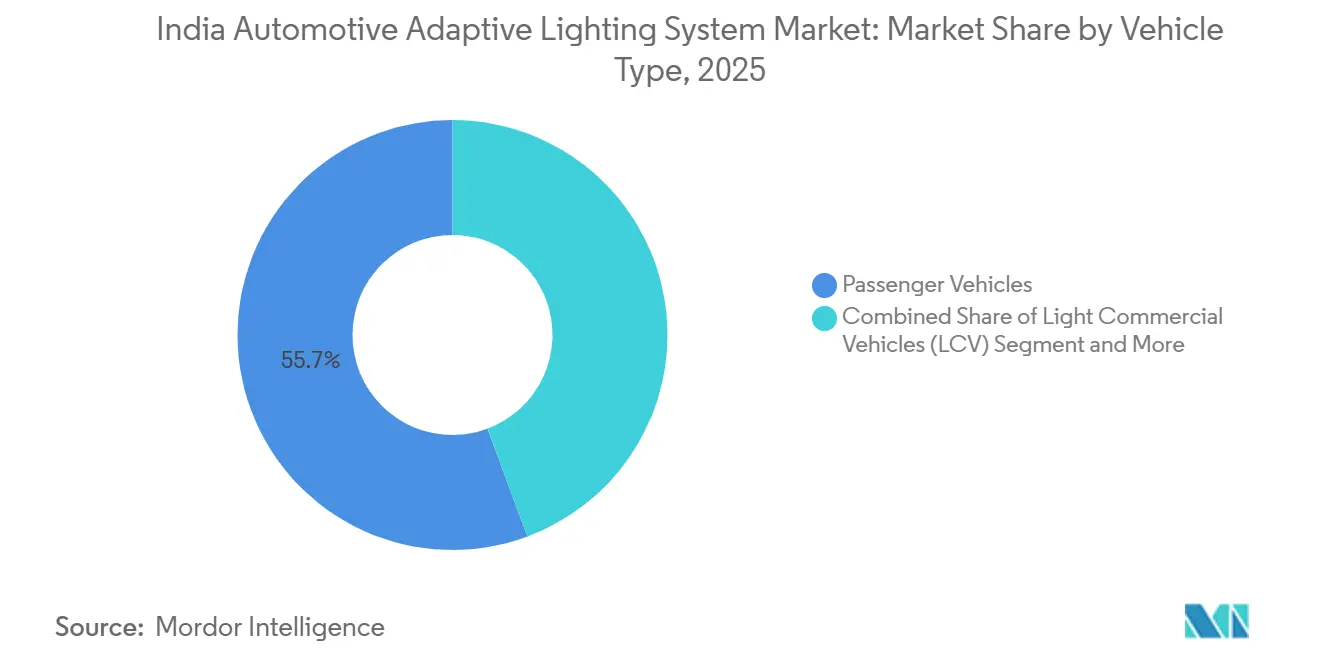

- 車両タイプ別では、乗用車が2025年のインド自動車用アダプティブ照明システム市場において55.67%の市場シェアを占めてリードしており、同セグメントは2031年にかけてCAGR 8.47%で拡大しています。

- 用途別では、外装照明が2025年のインド自動車用アダプティブ照明システム市場規模の72.87%を占め、2031年にかけてCAGR 9.77%で拡大する見込みです。

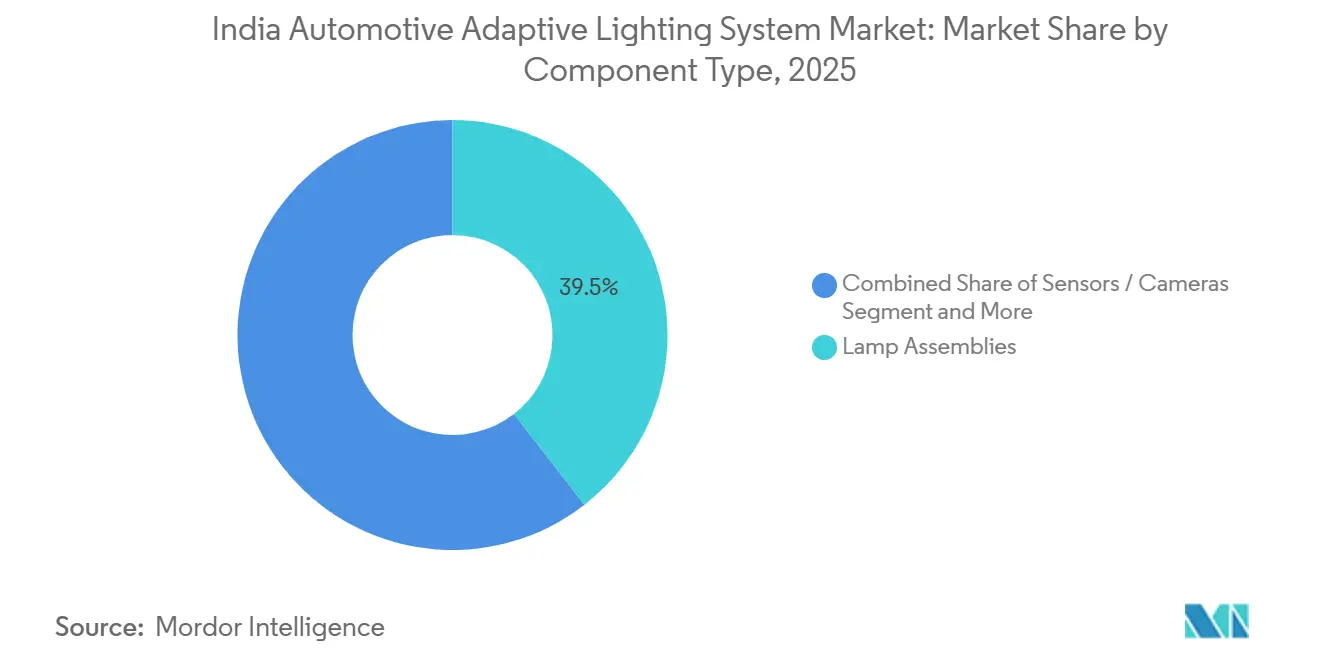

- コンポーネントタイプ別では、ランプアッセンブリーが2025年のインド自動車用アダプティブ照明システム市場シェアの39.47%を保持しており、センサーおよびカメラは2031年にかけてCAGR 12.86%と最も高い予測成長率を記録しています。

- 技術別では、LEDモジュールが2025年のインド自動車用アダプティブ照明システム市場の82.99%を占め、レーザー照明は2031年にかけてCAGR 16.16%で成長すると予測されています。

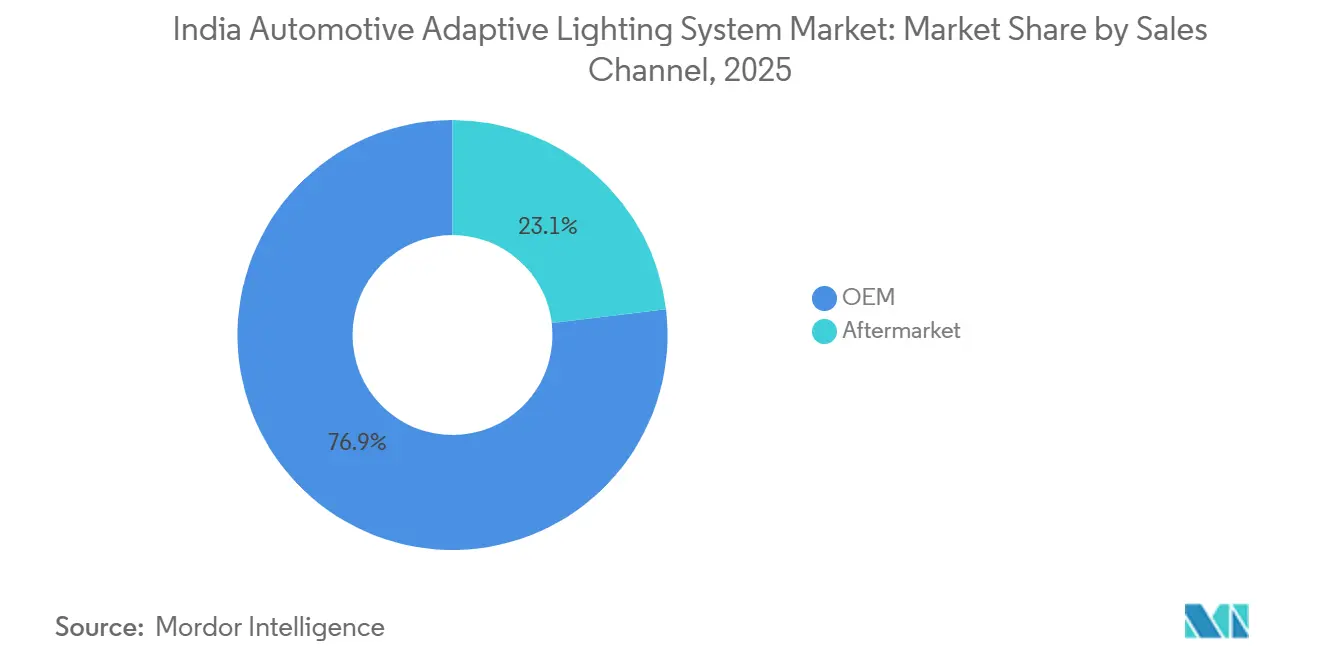

- 販売チャネル別では、OEMが2025年のインド自動車用アダプティブ照明システム市場シェアの76.92%を占め、アフターマーケットは2031年にかけてCAGR 9.03%で拡大しています。

- 機能性別では、自動ハイビームが2025年のインド自動車用アダプティブ照明システム市場規模の41.45%のシェアでリードしていますが、アダプティブフロントライティングは2031年にかけてCAGR 11.86%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド自動車用アダプティブ照明システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDコストの低下 | +1.8% | マハラシュトラ州、タミル・ナードゥ州、グジャラート州、カルナータカ州、ハリヤーナー州 | 中期(2~4年) |

| AIS-199規制 | +1.5% | 全インド、マハラシュトラ州・タミル・ナードゥ州・グジャラート州での早期コンプライアンスを含む | 短期(2年以内) |

| ADASバンドル機能への需要 | +1.2% | デリーNCR、プネー、チェンナイ、バンガロール(OEMクラスター) | 中期(2~4年) |

| EV普及の拡大 | +0.9% | マハラシュトラ州、カルナータカ州、デリーNCR、グジャラート州 | 長期(4年以上) |

| ティア1現地化インセンティブ | +0.7% | マハラシュトラ州、タミル・ナードゥ州、ハリヤーナー州、グジャラート州 | 中期(2~4年) |

| マイクロLED/ピクセルADB統合 | +0.5% | カルナータカ州、タミル・ナードゥ州(研究開発拠点)、マハラシュトラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDコストの急速な低下によるミッドセグメント採用の促進

ダイサイズの最適化による歩留まり向上により、LEDヘッドランプ価格が大幅に低下し、OEMは価格上限を超えることなくアダプティブ機能を搭載した車両を提供できるようになっています。インド自動車研究協会が検証した国産プロトタイプは、国内設計のLEDアダプティブモジュールが競争力のあるコストでAIS-127基準を満たせることを証明しています。ミッドセグメントトリムからの追加ボリュームにより、センサーおよびアクチュエーターサプライヤーのスケール経済が改善されます。インドの乗用車購買者にとって価格感度が依然として重要な特性であるため、コスト削減が進むたびにより広い顧客層が開拓されます。その結果、ミッドセグメントの電動化プラットフォームでは自動ハイビームを標準装備として採用するケースが増えています。

AFS光度基準を義務付けるAIS-199規制(2024年草案)

2024年の草案基準は照明規範を統合し、UN R-123を参照することで、2026年以降に発売される新プラットフォームにグレアコントロールロジック、カメラ入力、アダプティブオプティクスの追加を自動車メーカーに求めています[1]「アダプティブフロントライティングシステム(AFLS)」、インド自動車研究協会、araiindia.com。欧州向けに製品認証を取得済みのティア1サプライヤーは検証済みの設計を転用でき、型式認定が容易になります。この規制は全車両クラスに適用されるため、コンプライアンス圧力は今後10年の終わりまでに商用車セグメントにも波及します。輸出志向のOEMは、単一モジュールで複数地域に対応できるためエンジニアリングコストが削減されるとして、この整合性を評価しています。短期的には、AIS-199により大半の新型乗用車モデルでアダプティブ照明が事実上義務化されます。

低価格帯車両向けADASバンドル機能に対するOEM需要

ミッドセグメント製品の差別化を図る自動車メーカーは、共有センサースイート上に車線維持支援、アダプティブクルーズコントロール、アダプティブ照明をバンドルするようになっています。単一の前方カメラを使用してADASとヘッドランプアルゴリズムの両方を駆動することで、コンポーネントコストが分散され、検証サイクルが短縮されます。電気自動車普及の拡大により需要がさらに増幅されており、エネルギー効率の高いLEDが航続距離最適化目標と合致しています。バンドル型安全スイートへのOEMの関心は、したがって、かつては静的LEDアレイのみが対応していた価格帯へのアダプティブ照明の普及を加速させています。

EV普及拡大によるエネルギー効率の高い照明への需要増加

NITI Aayogは2030年までに電気自動車普及率30%を目標としており、この軌道はバッテリー充電量を節約するための低消費電力照明を優先しています[2]「2,000億ドルの機会を解放する:インドにおける電気自動車」、NITI Aayog、niti.gov.in。LEDはハロゲンシステムの消費電力のわずかな割合しか消費せず、購買決定に影響を与える僅かながら意味のある航続距離延長につながります。電動バスおよびラストマイル貨物を管理するフリートオペレーターは、総所有コストへの関心を高めています。一方、アダプティブLEDはサービス寿命の延長とダウンタイムの最小化においてその価値を証明しています。充電インフラの整備が不均一なペースで進む中、充電あたりの走行距離を向上させる技術は戦略的に不可欠なものとなっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いユニットコスト | -1.5% | 全インド、特にティア2およびティア3都市 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.8% | マハラシュトラ州、タミル・ナードゥ州、グジャラート州(製造拠点) | 短期(2年以内) |

| 断片化したアフターマーケットと保証無効化 | -0.5% | デリーNCR、ムンバイ、バンガロール、プネー(アフターマーケットクラスター) | 中期(2~4年) |

| フリートオーナーの認知度の低さ | -0.3% | 全インド、特にLCVおよびMHCVセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いユニットコストによる大衆市場への普及制限

フルアダプティブフロントライティングアッセンブリーのコストは高く、販売を支配する低価格帯車両にとって大きな参入障壁となっています。センサーASICの輸入依存により部品表コストが高止まりし、OEMを為替変動リスクにさらしています。ティア1サプライヤーはトリムレベルに応じて機能をスケールするモジュラーアプローチをテストしていますが、断片化したボリュームがコスト削減効果を希薄化しています。コントローラーおよびカメラ価格が現地製造によって低下するまで、アダプティブ照明は主流の安全基準ではなくプレミアムの象徴にとどまります。

半導体サプライチェーンの不安定性

コントローラーICおよびイメージセンサーは割り当て制約に直面しており、OEMはパワートレインまたはインフォテインメントモジュールに向けて希少なチップを転用せざるを得ない状況です。現地製造プロジェクトが自動車グレードの歩留まりに達するまでには数年を要し、セクターは地政学的リスクおよびロジスティクスショックに対して脆弱なままです。ティア1企業はデュアルソーシングとピン互換部品向けの基板再設計によってリスクをヘッジしていますが、これらの取り組みは検証タイムラインを延長し、エンジニアリングリソースを拘束します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が早期採用を牽引

乗用車は2025年のインド自動車用アダプティブ照明システム市場シェアにおいて55.67%を保持してリードしており、CAGR 8.47%で成長しています。これは主に、個人購買者がアダプティブヘッドランプの提供する安全機能とスタイリングの優位性を重視しているためです。AIS-199に関連する規制期限により、OEMはトラックやバスを従来型のシステムに残したまま、まず乗用車プラットフォームのコンプライアンス対応を優先しています。電動化された乗用車は、低消費電力LEDが走行距離延長に貢献するため、採用をさらに強化しています。

したがって、サプライヤーのロードマップは乗用車固有のビームシェーピングアルゴリズムとコンパクトなセンサークラスターへのエンジニアリングリソースの集中を示しています。商用車は、フリートオペレーターが投資対効果をより厳しく精査するため遅れをとっています。それでも、夜間輸送ロジスティクスの増加と厳格化する保険規範により、大型トラックよりも早く一部のLCVフリートにアダプティブハイビームが採用される可能性があります。長期的には、乗用車領域で達成された規模の経済がコスト障壁を低下させ、貨物輸送車や都市間バスへの段階的な波及が期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:外装システムが支出を獲得

外装照明はインド自動車用アダプティブ照明システム市場の大部分を占めており、これはヘッドランプが安全規制と消費者の視認性ニーズの交差点に位置しているためです。2025年には同カテゴリーが総額の72.87%を占め、アダプティブフロントライティングとダイナミックベンディングモジュールが下位セグメントに普及するにつれて、2031年にかけてCAGR 9.77%で最も速い拡大を示す見込みです。アンビエントキャビン照明などの内装用途は、パーソナライゼーションが厳格な安全計算を上回るプレミアム車両を中心に、より低い基盤から成長しています。したがって、サプライヤーはエンジニアリング予算の大部分を前方照明オプティクス、センサー、ビームフォーミングソフトウェアに向けています。

外装への注力は、完全なヘッドランプアッセンブリーがアクチュエーター、ECU、LEDを統合することによる高いユニット収益にも反映されています。内装モジュールはブランド差別化において重要であり続けますが、規制上の追い風がなく、普及が制限されています。長期的には、集中型ボディドメインコントローラーが普及すれば、キャビンと外装の同期した光シーケンスが段階的な需要を喚起する可能性があります。ただし、予測期間においては、外装ヘッドランプがアダプティブ照明ポートフォリオ内で明確なボリュームおよび価値ドライバーであり続けます。

コンポーネントタイプ別:センサーおよびカメラが加速

ランプアッセンブリーは依然として部品表価値の中核を担い、2025年に39.47%のシェアを保持していますが、センサーおよびカメラは最も急成長している要素であり、2026年から2031年にかけてCAGR 12.86%を記録しています。この急速な軌道は、単一の前方イメージャーが車線維持、交通標識認識、ビームシェーピングアルゴリズムをサポートできる運転支援スタックとの融合を反映しています。コントローラー、アクチュエーター、ハーネスはアーキテクチャを補完しますが、集中型車両コンピューターが専用照明ECUを吸収するため、より緩やかな拡大にとどまっています。イメージセンサーの現地化によりPLIインセンティブが解放されるにつれ、サプライヤーはロジスティクスコストを削減するためにカメララインをランプ工場と同一拠点に配置しています。

インテリジェントセンシングへの価値移行は、知覚ソフトウェアとシリコン設計を保有する企業に競争優位をもたらします。ランプハウジング専門企業は、LEDダイコストが低下しても関連性を維持するためにアクチュエーターおよび熱管理機能を追加することでリスクをヘッジしています。長期的には、ピクセル化されたマイクロLEDアレイがソフトウェアへの価値移行をさらに促進する可能性がありますが、中期的には個別カメラが重要な差別化要因であり続けます。現時点では、センシングハードウェアの堅調な成長がコンポーネントランドスケープを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LEDが支配、レーザーが急成長

LEDモジュールはインド自動車用アダプティブ照明システム市場の82.99%を占めており、エネルギー効率、長寿命、AIS-199光度基準に適合した高速変調という優位性を持っています。レーザー照明は新興技術ながら、超長距離ビームを求めるプレミアム電動セダンに牽引され、2031年にかけてCAGR 16.16%と最も急速に進歩している技術です。キセノンおよびハロゲンオプションは、2026年以降に次世代モデルが発売されれば段階的廃止が予定されているレガシープラットフォームにのみ残存しています。したがって、サプライヤーの研究開発はLEDの熱管理とピクセル化されたビームコントロールに集中しており、いずれも自律走行対応照明に必要な要素です。

レーザーの急成長軌道は、V2X通信と高度な運転者向けキューをサポートする高精細パターンを投影できる可能性に起因しています。熱的課題と高いユニットコストが現在は高級輸入車に限定していますが、現地化されたサブシステム製造により今後10年の終わりまでに障壁が低下する可能性があります。その間、マルチピクセルアダプティブハイビームなどの段階的なLEDイノベーションが大衆市場向け車両のパフォーマンスギャップを埋めています。したがって、LEDが主力であり続け、レーザーは将来的なアップグレードパスとして位置づけられています。

販売チャネル別:OEM搭載が優勢

OEMチャネルは2025年のインド自動車用アダプティブ照明システム市場シェアの76.92%を占めており、センサー、ECU、較正済みオプティクスの工場搭載統合を反映しています。ただし、アフターマーケットセグメントは最も急速に成長しており、プラグアンドプレイキットと標準化されたCANインターフェースが取り付けの複雑さを軽減することで、2031年にかけてCAGR 9.03%で成長しています。保証上の懸念と較正要件が依然として後付けボリュームを制限していますが、コンポーネント価格の低下により、工場保証が切れた後に古い車両をアップグレードするオーナーが増えています。ティア1サプライヤーは、OE契約を侵食することなくこの潜在需要を取り込むために認定アクセサリープログラムを試験的に実施しています。

都市部クラスターでは、最小限のコーディングで済む自動ハイビームキットを在庫する独立系ワークショップが増えています。フルアダプティブフロントライティングの後付けは、ダイナミックステアリングおよび速度入力が必要なため依然として稀ですが、モジュラーソフトウェアのアンロックによりそのランドスケープが変わる可能性があります。したがって、OEMの優位性は短期的に持続しますが、成熟したアフターマーケットエコシステムは補完的な成長を約束しており、特に3年間のメンテナンス期間を超えた車両において顕著です。

機能性別:自動ハイビームが扉を開く

自動ハイビームは2025年に41.45%の最大シェアを維持していますが、アダプティブフロントライティングは2031年にかけてCAGR 11.86%と最も急成長している機能です。単純なオン/オフ切り替えから完全なダイナミックビームシェーピングへの段階的な進化により、OEMはトリムレベルに応じてコストと便益を調整できます。ダイナミックベンディングおよびコーナリングライトは中間的な位置を占め、完全なセンサーフュージョンなしに段階的な安全性向上を提供します。集中型ドメインコントローラーが普及するにつれ、機能アップグレードはソフトウェア中心となり、無線アップデートによる販売後の有効化が可能になります。

この機能スペクトルは消費者の支払い意欲と一致しています。エントリー層の購買者は基本的なグレア軽減を受け入れ、プレミアム購買者はピクセルレベルのビーム精度を求めます。サプライヤーは同一ハードウェアが複数のティアをサポートするモジュラーアーキテクチャを構築し、規模の経済を実現しています。長期的には、政策主導の安全スコアがアダプティブフロントライティングを主流の地位に引き上げる可能性があり、過去数十年のエアバッグやABSの軌跡を反映しています。

地理的分析

プネーの密集したOEM工場とエンジニアリングセンターのクラスターにより、マハラシュトラ州はインド自動車用アダプティブ照明システム市場のハブとして位置づけられています。ランプメーカー、センサーファブ、車両組立ラインの近接性は、ロジスティクスコストを削減するだけでなく、設計の反復を加速させます。国家PLIプログラムが基盤を整備する一方、州レベルのインセンティブがグローバルティア1企業の同地域でのブラウンフィールド拡張をさらに促進しています。

タミル・ナードゥ州はチェンナイからカーンチープラムに延びる「自動車回廊」を活用して僅差で続いています。港湾アクセスにより部品の輸出入が容易になり、東南アジアの工場に供給する多国籍サプライヤーに適しています。同地域はまた、アルゴリズム開発とライン末端較正活動を支える熟練した電子工学人材を擁しています。カルナータカ州はバンガロールのテクノロジーパークに集中するソフトウェア人材を提供することで南部三角形を完成させており、知覚アルゴリズムのプロトタイピングに恩恵をもたらしています。

グジャラート州とハリヤーナー州は北部および西部の拠点を担っています。サナンドのベンダーパークはマルティ・スズキとタタ・モーターズにサービスを提供しており、新しいセンサー組立ラインの魅力的な拠点となっています。ハリヤーナー州のマネサール・グルグラムベルトは中価格帯乗用車に注力しており、段階的なアダプティブ照明製品が熟しているセグメントです。これら5州が現在の生産の大部分を占めており、ティア2都市は地域付加価値を50%超に引き上げることを目的としたフィーダー工場投資を待っています。

競争環境

Koito、Valeo、HELLA、Magneti Marelli、Stanleyの5大グローバル企業が市場の最前線に立ち、ランプ、センサー、ビームフォーミングソフトウェアを包括的なモジュールにシームレスに統合しています。これらの企業はプラットフォーム全体のECU調和における深い専門知識とOEMとの長年の関係を活用して優位性を維持しています。多様な自動車プラットフォームに合わせたターンキーソリューションを提供する能力が市場ポジションをさらに強化しています。さらに、広範な研究開発能力とグローバルサプライチェーンネットワークにより、新興技術トレンドの先を行くことができます。インドにおけるValeoの大規模な拡張のような動きは、この進化する市場ランドスケープで競争優位を維持するために不可欠な資本集約型戦略を浮き彫りにしています。

Lumax、Uno Minda、Varroc等の国内挑戦者はコスト競争力とPLIインセンティブを活用して現地化プログラムを獲得しています。合弁事業は技術移転をもたらしており、Tata AutoComp-Ichikoh提携がオプティクスの専門知識と国内製造力を組み合わせていることがその証拠です。ただし、高解像度センサー設計とピクセルレベルのビームアルゴリズムにおいてはギャップが残っており、これらの分野ではグローバル企業が依然として国内企業を上回っています。

ホワイトスペースセグメントには、膨大な既存車両パークへの後付けと、インドが世界最大の生産国である二輪車向けに特化したアダプティブシステムが含まれます。スマートセンサーのコスト削減とオートバイ向けに設計された堅牢なランプハウジングを組み合わせたプレーヤーは、新たなボリュームプールを開拓できる可能性があります。知的財産の障壁は中程度にとどまっており、アジャイルなソフトウェアチームを持つファストフォロワーがハードウェア規模だけでなく差別化された価値で競争できます。

インド自動車用アダプティブ照明システム産業リーダー

HELLA KGaA Hueck & Co.

Koito Manufacturing Co. Ltd

Valeo SA

Magneti Marelli SpA

Stanley Electric Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:MarelliとMothersonがグジャラート州サナンドに新しい自動車照明製造施設を開設しました。これは合弁事業であるMarelli Motherson Lighting India(MMLI)の拡張を示すものです。新施設では高性能外装照明システムを生産し、インドで初めていくつかの照明技術をデビューさせます。

- 2026年1月:Neolite ZKW Lightings Limitedがマハラシュトラ州プネーに自動車照明製品の新製造施設を開設しました。同工場は2025年12月に操業を開始しました。

- 2025年4月:ValeoとAppotronicsが次世代フロントライティングシステムの開発に向けた戦略的パートナーシップを締結しました。これらの最先端ソリューションは車両のアダプティブ照明(ADB)機能を強化し、道路安全性を向上させるとともに、快適な照明とエンターテインメント機能に対するドライバーの高まる需要に応えることを目的としています。

インド自動車用アダプティブ照明システム市場レポートの範囲

インド自動車用アダプティブ照明システム市場は、車両タイプ、用途、コンポーネントタイプ、技術、販売チャネル、機能性によってセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)にセグメント化されています。用途別では、市場は外装照明と内装照明にセグメント化されています。コンポーネントタイプ別では、市場はコントローラー、センサー/カメラ、ランプアッセンブリー、アクチュエーター、その他にセグメント化されています。技術別では、市場はLED、キセノン/HID、ハロゲン、レーザーライトにセグメント化されています。販売チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。機能性別では、市場は自動ハイビーム、ダイナミックベンディングライト、コーナリングライト、アダプティブフロントライティングシステムにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 外装照明 |

| 内装照明 |

| コントローラー |

| センサー/カメラ |

| ランプアッセンブリー |

| アクチュエーター |

| その他 |

| LED |

| キセノン/HID |

| ハロゲン |

| レーザーライト |

| OEM |

| アフターマーケット |

| 自動ハイビーム |

| ダイナミックベンディングライト |

| コーナリングライト |

| アダプティブフロントライティング |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 中型・大型商用車(MHCV) | |

| 用途別 | 外装照明 |

| 内装照明 | |

| コンポーネントタイプ別 | コントローラー |

| センサー/カメラ | |

| ランプアッセンブリー | |

| アクチュエーター | |

| その他 | |

| 技術別 | LED |

| キセノン/HID | |

| ハロゲン | |

| レーザーライト | |

| 販売チャネル別 | OEM |

| アフターマーケット | |

| 機能性別 | 自動ハイビーム |

| ダイナミックベンディングライト | |

| コーナリングライト | |

| アダプティブフロントライティング |

レポートで回答される主要な質問

ミッドセグメント車向けアダプティブフロントライティングへのOEMの関心を高めているのは何ですか?

AIS-199草案規則により2026年以降グレアコントロールが義務化され、LEDコストの低下により自動車メーカーは価格上限を超えることなくアダプティブ機能を追加できるようになっています。

インドのどの州がアダプティブ照明生産の大部分を担っていますか?

マハラシュトラ州、タミル・ナードゥ州、グジャラート州、カルナータカ州、ハリヤーナー州がティア1工場と研究開発センターの大部分を擁しています。

新型インド車においてLEDモジュールがハロゲンおよびキセノンを上回って支配的な理由は何ですか?

LEDはエネルギー効率、高速ビーム変調、光度基準への準拠の容易さにおいて優れており、いずれもコスト面での改善が進んでいます。

PLI自動車部品スキームはサプライヤー戦略にどのような影響を与えていますか?

50%の現地付加価値に対する販売連動型インセンティブを提供しており、グローバル企業および国内企業がセンサーおよびアクチュエーターラインの現地化を促進しています。

最終更新日: