自動車用油圧システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 41.54 十億米ドル |

| 市場規模 (2031) | 54.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

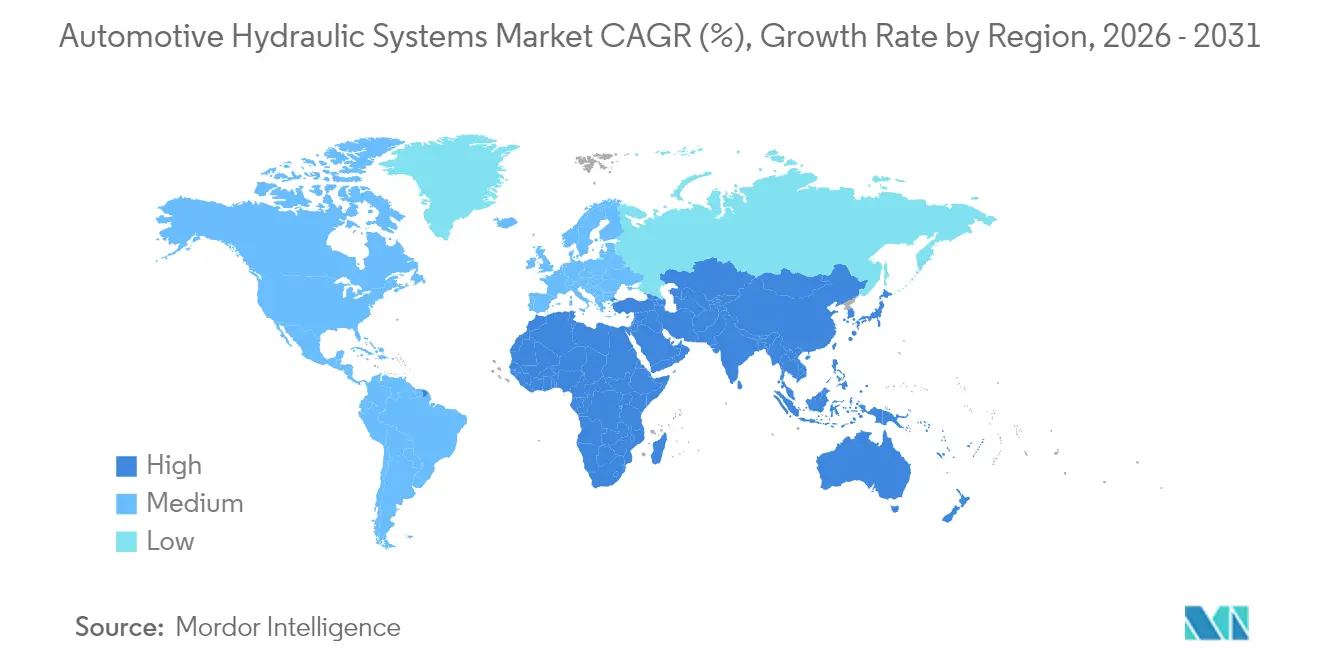

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

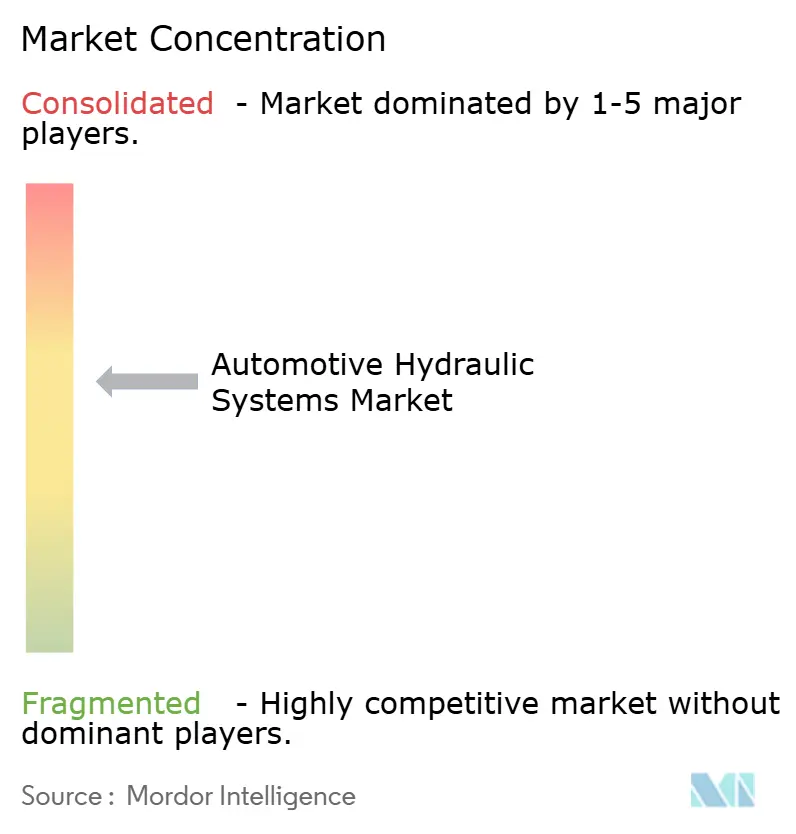

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用油圧システム市場分析

自動車用油圧システム市場の規模は2025年に390億4100万米ドルと評価され、2026年の415億4000万米ドルから2031年には540億6000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.41%となっています。電動化が進む中でも、この着実な成長は、制動・操舵・サスペンションにおけるコア機能を維持するセクターの能力を反映しています。より厳格なグローバルブレーキ安全規制、商用車生産台数の増加、レベル3以上の自動運転プラットフォームへの電気油圧モジュールの普及が需要を押し上げ続けています。中国の生産拡大とインドの生産能力増強により、アジア太平洋地域は引き続き製造ハブとしての地位を維持しており、インフラ投資が勢いを増すアフリカは新興の機会を提供しています。同時に、プレミアム車メーカーは乗り心地の質を差別化するために油圧サスペンションに依存しており、商用フリートは実験的な代替手段よりも実績ある油圧システムの信頼性を優先しています。

主要レポートのポイント

- 用途別では、ブレーキが2025年の自動車用油圧システム市場シェアの44.62%を占め、パワーステアリングアシストは2031年までに6.19%のCAGRで成長する見込みです。

- コンポーネント別では、マスターシリンダーが2025年の収益シェアの34.88%でトップとなり、油圧ポンプは7.05%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用油圧システム市場規模の51.95%を占め、オフハイウェイ車両が最速の6.9% CAGRを記録すると予測されています。

- 販売チャネル別では、OEM出荷が2025年の自動車用油圧システム市場の68.55%のシェアを占め、アフターマーケットは6.2%のCAGRで成長しました。

- 地域別では、アジア太平洋地域が2025年の収益シェアの48.42%を占め、アフリカは2031年までに7.11%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用油圧システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な商用車生産・販売の増加 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| ブレーキ安全基準の強化(ABS、ESC、EBS) | +1.0% | 北米、欧州 | 短期(2年以内) |

| 油圧サスペンションに対するプレミアム車需要の増加 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| レベル3以上の自動運転システム向け電気油圧モジュール | +0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 新興市場のエントリーレベルEV向け低コスト油圧パック | +0.6% | アジア太平洋、中東・アフリカ、中南米 | 中期(2〜4年) |

| ハイブリッドサスペンションにおける回生油圧エネルギー貯蔵 | +0.4% | ドイツ、日本、カリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な商用車生産・販売台数の増加

トラックおよびバスの生産台数の急増により、重量プラットフォームは制動・操舵・補助駆動のために複数の高圧回路を必要とするため、車両1台あたりの油圧コンテンツが増加しています。インドの自動車産業は2024年に3,060万台を生産し、国内市場および輸出市場における油圧需要を強化しました。[1]「SIAMアニュアルレポート2025」、インド自動車工業会、siam.in 米国のフリートオペレーターはシャシー不足に直面しており、定期的な油圧メンテンスを必要とするトラックの稼働率向上を促しています。ゼロエミッショントラックの電動パワートレインは、依然として油圧式の追加熱管理ループを導入しており、コンポーネント需要をさらに支えています。オペレーターは実証済みの耐久性を重視しており、電動化が広がる中でも自動車用油圧システム市場を支えています。

ブレーキ安全基準の強化(ABS、ESC、EBS)

新たな規制により、自動車メーカーは精密な油圧モジュレーションに依存する自動緊急ブレーキおよび高度な安定性制御の搭載が義務付けられています。NHTSAのFMVSS 127は2029年9月から米国のすべての軽自動車を対象とし、衝突回避速度目標を時速62マイルに設定しています。[2]「FMVSS 127最終規則」、米国道路交通安全局、nhtsa.gov EUの次期ユーロ7規格はブレーキ粒子排出規制を導入し、低ダスト油圧コンポーネントの採用を促進しています。これらの要件により、自動車用油圧システム市場における高度なバルブ、ブースター、マイクロポンプへの対応可能な需要が拡大しています。

油圧サスペンションに対するプレミアム車需要の増加

プレミアムブランドは、路面からの入力をミリ秒単位で遮断するアクティブ油圧サスペンションを採用し、乗り心地の快適性を差別化するケースが増えています。ドイツの乗用車生産台数は2025年1月に34万800台に達し、競争優位性を確保するために予測的油圧ダンピングを採用する高級ブランドが牽引しました。[3]「ドイツ乗用車生産台数2025年1月」、ドイツ自動車工業会、vda.deこのプラットフォーム非依存型技術はバッテリー電気自動車アーキテクチャにもスムーズに移行でき、将来の需要量を保護しています。

レベル3自動運転システム向け電気油圧モジュール

自動運転は冗長性を優先するため、フェイルセーフ油圧サブシステムが電子アクチュエーターのバックアップとして機能します。SAEレベル3以上の定義では、突発的な故障を独立して管理できるシステムが求められており、電気油圧コンバーターが不可欠となっています。米国の政策は安全冗長性を重視しており、油圧サプライヤーを自動化プラットフォームにおける不可欠なパートナーとして位置付けています。[4]「自動運転車政策アップデート」、米国運輸省、transportation.gov これらのモジュールにおける予測診断は、自動車用油圧システム市場においてサービス収益の流れを開拓しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全電動ブレーキ・ステアリングシステムへの急速な移行 | -1.5% | 欧州およびカリフォルニア州で加速するグローバル | 中期(2〜4年) |

| 油圧作動液漏洩に関する環境上の懸念 | -0.8% | 北米および欧州 | 短期(2年以内) |

| エラストマーシール原材料不足によるコスト上昇 | -0.6% | アジア太平洋製造業で深刻なグローバルサプライチェーンへの影響 | 短期(2年以内) |

| ロボタクシーフリートにおけるドライブレーキバイワイヤへのOEM選好 | -0.4% | 北米・欧州での早期展開、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全電動ブレーキ・ステアリングシステムへの急速な移行

バッテリー電気自動車プラットフォームは軽量化と精密制御を目指しており、流体配管を省略した電気機械式ユニットが優位となっています。EPAの複合汚染物質規制が米国でのこの移行を加速させています。ドイツのサプライヤーは電動モデルが油圧コンテンツを削減するにつれて生産拠点を再編しています。商用トラックはより高い力要件のために移行が遅れていますが、長期的な代替リスクが自動車用油圧システム市場に影響を与えています。

油圧作動液漏洩に関する環境上の懸念

世界の規制当局はPFASおよび難燃性流体の監視を強化しています。EPAは2024年11月から2025年5月にかけてPFASの詳細な報告を義務付けており、コストのかかる再調合を促しています。OEMが低リスクを求める中、密閉システムおよび代替技術が支持を集め、自動車用油圧システム市場において設計上の圧力が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:電動化移行にもかかわらずブレーキが優位

ブレーキは2025年の収益の44.62%を占め、自動車用油圧システム市場で最大のシェアを持つセグメントとなっています。NHTSAの緊急ブレーキ規則などの規制義務が堅調な需要を固定化しており、純粋な電気自動車でさえ油圧バックアップ回路を維持しています。一方、パワーステアリングアシストは電気油圧ラックがエネルギー効率とステアリングフィールのバランスを取ることで6.19%のCAGRで拡大しています。これは、自動車用油圧システム市場の規模が電動化プラットフォーム内でも成長を続けられることを示しています。

衝突回避システムが高圧モジュレーションを必要とするため、ブレーキコンテンツは安定を維持しています。ステアリングアシストは、高速な油圧応答に依存するアクティブレーン技術を基盤としています。サスペンション用途は乗り心地の快適性に対するプレミアム車の需要から恩恵を受けており、クラッチおよびファンドライブの用途はエンジンの電動化に伴い縮小しています。商用車における回生油圧エネルギー貯蔵は、控えめながら着実な貢献を持つ新興サブセグメントとして注目されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:マスターシリンダーが市場シェアをリード

マスターシリンダーは2025年のコンポーネント売上の34.88%を占め、車両クラスを超えた汎用性の高さを示しています。その優位性が安定した需要量を確保する一方、高度な運転支援機能がオンデマンド圧力を必要とするため、油圧ポンプは最高の7.05%のCAGRを記録しています。これらの数値は、ポンプの自動車用油圧システム市場シェアの一部に反映されており、受動的制御から能動的制御アーキテクチャへの転換を示しています。

リザーバー、ホース、マニホールドは複合材ラインを使用した軽量設計により漸進的な成長を記録しています。バルブとアクチュエーターは統合センサーがクローズドループ制御を可能にすることで価値が上昇しています。アキュムレーターはPFASフリー流体ソリューションの見通しが不透明なため混在した展望に直面していますが、ハイブリッドサスペンションエネルギー貯蔵における長期的な関連性に向けた研究は有望です。

車両タイプ別:乗用車がリーダーシップを維持

乗用車は2025年の収益の51.95%を占め、自動車用油圧システム市場の基盤となっています。オフハイウェイ車両は規模は小さいものの、アジアおよびアフリカで建設・農業機械が拡大するにつれて6.90%のCAGRを達成しています。商用バンおよびトラックは積載量と使用サイクルの現実から油圧採用を維持しており、乗用車の電動化に対するバッファーを提供しています。

建設機械は250バール以上の圧力で動作する多回路システムに依存しており、電動代替手段はまだ経済的に代替できていません。農業機械は精密農業と高流量油圧を融合させ、市場範囲を拡大しています。小型商用車は信頼性の高いブレーキおよびステアリングコンポーネントを必要とするラストマイルサービスを通じて引き続き重要な役割を果たしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:OEM優位とアフターマーケットの成長

OEMは車両組み立て時に油圧システムを統合し、2025年の売上の68.55%を占めました。一方、フリートが耐用年数を延長し古い車両が道路に残り続けるにつれて、アフターマーケットは6.20%のCAGRで成長しました。アフターマーケットの拡大は、流体、シール、ホースなどの消耗品を中心に自動車用油圧システム市場を広げています。

独立系ディストリビューターはeコマースを活用してグローバルバイヤーにリーチし、パフォーマンス専門業者は純正品より長持ちするアップグレードされたマスターシリンダーやポンプを提供しています。関税の不確実性が地域調達を促進しており、サプライネットワークを再編し、国内の中小メーカーに機会をもたらす可能性があります。

地域分析

アジア太平洋地域は2025年の世界収益の48.42%を占め、自動車用油圧システム市場の重心としての地位を示しています。中国は2025年に最多の車両を生産しました。インドの2025年の相当数の車両生産は、地域の自動車用油圧システム市場規模を拡大し、長期的な需要を支えています。日本の補助金に支えられた電気自動車の普及は特定のパワートレイン油圧用途を縮小させる一方、ブレーキおよびサスペンションの需要を維持しており、サプライヤーはポートフォリオの再調整を迫られています。深いサプライチェーンと豊富な労働力により、アジア太平洋地域は量産コンポーネントのデフォルトの選択肢となっていますが、PFASおよび漏洩規制により工場は流体処理プロセスのアップグレードを強いられています。

北米は厳格な安全規制と急速な電動化を組み合わせており、油圧需要に二重の引力を生み出しています。NHTSAの新たな評価プロトコルとFMVSS 127はブレーキ油圧の技術的複雑性を維持し、EPA排出規制は電気自動車の採用を加速させ、将来の需要量を削減する可能性があります。米国はレベル3自動化のハブとして残り、電気油圧モジュール専門業者に開発上の優位性を与えています。カナダとメキシコはUSMCAの下での統合回廊を通じて地域規模を支え、政策変化にもかかわらず北米の組立業者へのサプライを安定させています。

欧州は規制立案をリードしながらもコスト競争力の低下に苦しんでおり、ユーロ7粒子排出規制とPFAS規制が資金力のある企業のみが吸収できるコストのかかる再設計を強いています。アフリカは低い基盤から2031年までに最速の7.11%のCAGRを達成すると予測されており、ナイジェリア、ケニア、エジプトのインフラ投資がオフハイウェイ油圧需要を押し上げています。南米は鉱業および農業機械において着実な成長を示していますが、マクロ経済の不安定さが見通しを曇らせています。中東市場は従来のパワートレインへの選好と、地域の油圧組立を促進する可能性のある産業政策インセンティブを組み合わせています。

競争環境

自動車用油圧システム市場は中程度に分散しており、Robert Bosch、ZF Friedrichshafen、Continentalなどの幅広いポートフォリオを持つサプライヤーが技術基準を設定しています。これらのグループは制動・操舵・サスペンションのノウハウを統合したオファリングにまとめ、OEM調達を簡素化しています。ティア1企業はキャリパー、バルブ、電子制御ユニットを一つの屋根の下に収める垂直統合を展開し、一貫したキャリブレーションを確保しています。中小企業はアフターマーケットのアップグレードやオフハイウェイアキムレーターなどの専門セグメントにニッチを見つけることで生き残っています。

欧州の既存企業は予測的ダンピングや低ダストブレーキ材料などのプレミアムシステム機能を強調し、市場シェアを維持しています。アジアの競合他社はコストと製造規模に注力し、量産乗用車プログラムの契約を獲得しています。米国のプレーヤーは自律走行フリート向けのソフトウェア駆動型電気油圧モジュールを追求しています。Parker Hannifinの2025年の業績は輸送販売の軟化を示しており、業界適応を反映した生産能力の見直しを促しています。環境コンプライアンスとPFASフリー流体は、確立されたR&Dパイプラインを持つ企業に有利な追加参入障壁を生み出しています。

油圧ハードウェアが車両ネットワークおよびオーバーザエア診断と連携する必要があるため、ソフトウェア企業とのパートナーシップが拡大しています。サプライヤーはライフタイムバリューを高めるためにデジタルツインと予測メンテナンスに投資しています。コンポーネントのコモディティ化がマージンを圧迫する中、統合は引き続き視野に入っていますが、フェイルセーフ設計と流体化学に関する知的財産は依然として戦略的プレミアムを維持しています。

自動車用油圧システム産業リーダー

Robert Bosch GmbH

Aisin Seiki Co. Ltd

ZF Friedrichshafen AG

BorgWarner

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:NHTSAは2026年モデルから死角および歩行者ブレーキ評価を追加するため、新車評価プログラムを更新しました。

- 2023年10月:EPAは油圧駆動エアコンコンプレッサーを搭載した車両に間接的に影響するハイドロフルオロカーボン段階的廃止規制を最終決定しました。

世界の自動車用油圧システム市場レポートの範囲

自動車用油圧システムは機械や設備を動かすために使用されます。油圧システムは、通常は作動油と呼ばれる専用流体を使用して動力を伝達します。

自動車用油圧システム市場は、用途、コンポーネント、車両タイプ、地域によってセグメント化されています。用途別では、市場はブレーキ、クラッチ、サスペンション、その他の用途(タペットなど)にセグメント化されています。コンポーネント別では、市場はマスターシリンダー、スレーブシリンダー、リザーバー、ホースにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型および大型商用車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの価値ベースの市場規模を提供しています。

| ブレーキ |

| クラッチ |

| サスペンション |

| パワーステアリングアシスト |

| ファン駆動システム |

| バルブトレイン(タペット・アクチュエーター) |

| その他 |

| マスターシリンダー |

| スレーブ・ホイールシリンダー |

| リザーバー |

| ホース・チューブ |

| 油圧ポンプ |

| バルブ・マニホールド |

| アクチュエーター・ブースター |

| アキュムレーター・シール |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| オフハイウェイ車両(農業・建設) |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 用途別 | ブレーキ | ||

| クラッチ | |||

| サスペンション | |||

| パワーステアリングアシスト | |||

| ファン駆動システム | |||

| バルブトレイン(タペット・アクチュエーター) | |||

| その他 | |||

| コンポーネント別 | マスターシリンダー | ||

| スレーブ・ホイールシリンダー | |||

| リザーバー | |||

| ホース・チューブ | |||

| 油圧ポンプ | |||

| バルブ・マニホールド | |||

| アクチュエーター・ブースター | |||

| アキュムレーター・シール | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 中・大型商用車 | |||

| オフハイウェイ車両(農業・建設) | |||

| 販売チャネル別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自動車用油圧システム市場の現在の規模はどのくらいですか?

市場は2026年に414億米ドル相当であり、2031年までに540億6,000万米ドルに達すると予測されています。

どの地域が最大の自動車用油圧システム市場シェアを保有していますか?

アジア太平洋地域が中国とインドの車両生産力を背景に、2025年に48.42%の売上シェアでリードしています。

2031年まで最も速く成長する用途セグメントはどれですか?

パワーステアリングアシストが電気油圧ラックが高度な運転支援機能をサポートすることで、最速の6.19%CAGRを記録しています。

環境規制は油圧システムにどのような影響を与えますか?

PFASの報告義務、作動液漏洩規制、ユーロ7ブレーキ粒子上限は、新たな作動液化学と密閉設計を必要とし、コンプライアンスコストを増加させます。

自動運転車がなぜ依然として油圧コンポーネントを必要とするのですか?

レベル3以上のプラットフォームは冗長なブレーキとステアリングを義務付けており、電気油圧モジュールは電子システムが故障した場合のフェイルセーフ作動を提供します。

油圧システムのアフターマーケット拡大を促進する要因は何ですか?

車両ライフサイクルの延長とフリートのコスト管理が交換用作動液、シール、アップグレードされたマスターシリンダーへの需要を高め、アフターマーケットチャネルで6.2%のCAGRを促進しています。

最終更新日: