日本自動車用油圧アクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

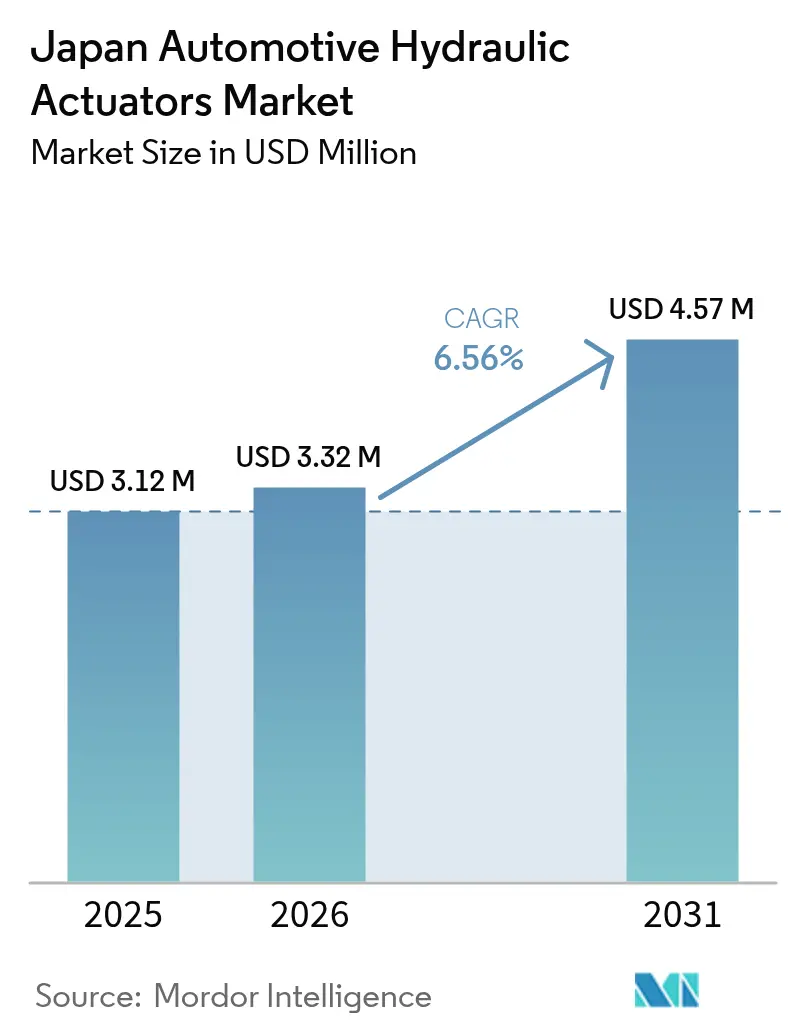

| 基準年の市場規模 (2025) | 3.12 百万米ドル |

| 市場規模 (2026) | 3.32 百万米ドル |

| 市場規模 (2031) | 4.57 百万米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車用油圧アクチュエーター市場分析

日本自動車用油圧アクチュエーター市場規模は、2025年の312万米ドルから2026年には332万米ドルへと成長し、2026年から2031年にかけて6.56%のCAGRで2031年までに457万米ドルに達すると予測されています。最新のJIS D 0801およびUN R13-H規則に規定された冗長ブレーキ回路への持続的な需要が、電動化の進展の中でも成長を支えています。政府支援による水素トラック補助金、急速なADAS普及、予知保全の採用拡大が日本自動車用油圧アクチュエーター市場をさらに後押しする一方、米国への輸入部品に対する新たな25%関税と人件費の上昇が数量に重くのしかかっています。OEMは安全上重要な機能において油圧ソリューションを引き続き優先しています。これは、特に現在多額の水素インセンティブの対象となっている中型・大型商用車において、過酷な使用条件下での実証済みの信頼性を発揮するためです。

主要レポートのポイント

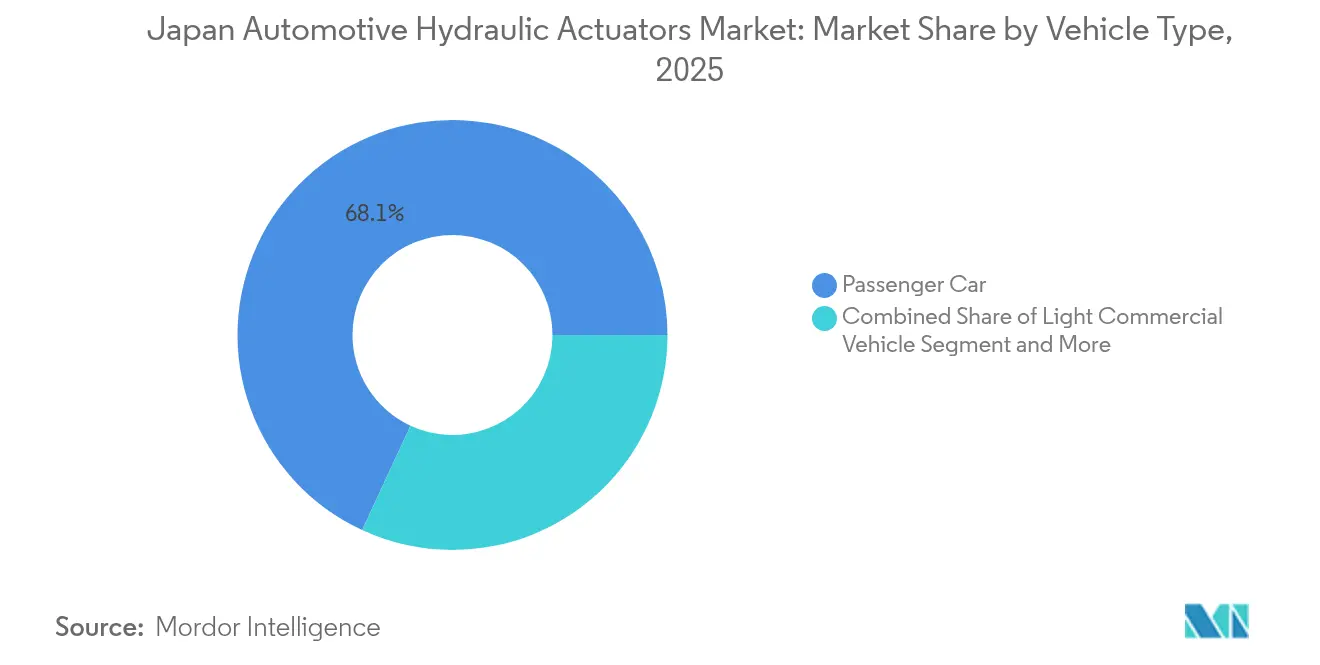

- 車両タイプ別では、乗用車が2025年の日本自動車用油圧アクチュエーター市場において68.10%の収益シェアをリードしており、中型・大型商用車は2031年にかけて7.78%のCAGRで拡大すると予測されています。

- 用途別では、ブレーキアクチュエーターが2025年の日本自動車用油圧アクチュエーター市場規模の44.60%のシェアを占め、性能基準として引き続き位置づけられており、燃料噴射アクチュエーターは2031年にかけて7.01%のCAGRで進展しています。

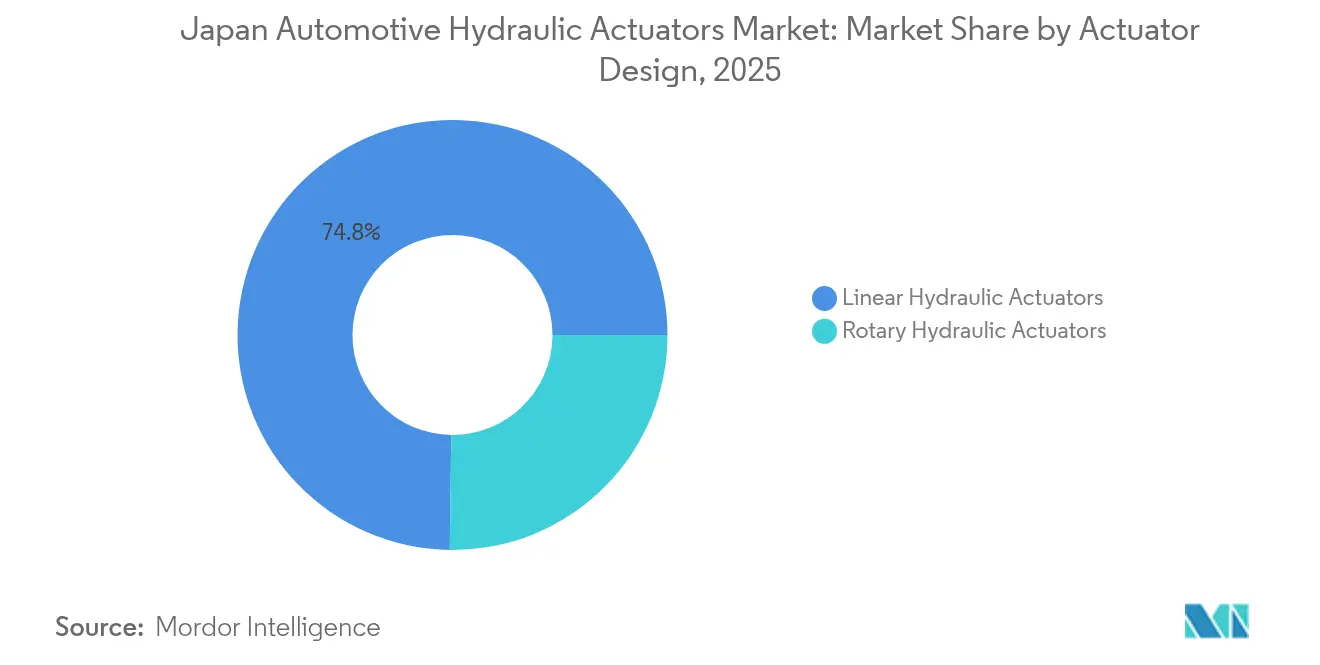

- アクチュエーター設計別では、リニアユニットが2025年の日本自動車用油圧アクチュエーター市場シェアの74.80%を占め、ロータリー設計は2031年にかけて8.02%のCAGRで最速の成長が見込まれています。

- 販売チャネル別では、OEM流通が2025年の日本自動車用油圧アクチュエーター市場規模の90.85%のシェアで支配的であり、アフターマーケットは同期間に8.66%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本自動車用油圧アクチュエーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASの普及拡大 | +1.8% | 全国、東京・大阪回廊 | 中期(2~4年) |

| JIS D 0801 / UN R13-H安全規則の強化 | +1.5% | 全国的なコンプライアンス | 長期(4年以上) |

| 乗用車生産 | +1.2% | 愛知・広島が生産拠点 | 短期(2年以内) |

| 車両の老朽化による交換サイクルの長期化 | +0.9% | 地方の都道府県 | 長期(4年以上) |

| スマートセンサー統合アクチュエーター | +0.8% | 関西の産業クラスター | 中期(2~4年) |

| 水素トラック補助金 | +0.7% | 東京都市圏および港湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ADASの普及拡大が高応答性油圧ブレーキアクチュエーターを必要とする

自動緊急ブレーキが全車両カテゴリーで義務化され、50ミリ秒未満の応答時間を達成する油圧ブレーキアクチュエーターの必要性が生まれています。ハイブリッドブレーキバイワイヤーアーキテクチャは、電子的精度を実現しながら油圧冗長性を維持し、サプライヤーにECUとのシームレスな統合に向けたユニットの再設計を促しています。前方衝突警告の採用率は2023年モデルイヤーまでに94%に達し、より厳しい性能基準を満たすコンポーネントメーカーはプレミアム価格を設定できます。Boschの最近のブレーキバイワイヤーの展開は、電子制御のオーバーレイがフェールセーフ保証のために依然として油圧バックアップに依存していることを示しています [1]「道路車両安全規制の更新」、国土交通省、mlit.go.jp。

JIS D 0801 / UN R13-H安全規則の強化が油圧冗長性の必要性を高める

新たなブレーキ規則は、単一回路の故障時でも残留圧力を保持できる多回路油圧システムを要求しています。コンプライアンスへの取り組みが、タンデムマスターシリンダー、デュアルポンプブースター、統合圧力センサーの採用を促進しています。広く報道された型式認証不正事案を受けて、コンポーネント認証には現在より厳格な監査証跡が求められており、堅牢な品質システムを持つ既存企業に競争上の優位性をもたらしています [2]「国連規則第13-H号」、欧州経済委員会、unece.org。

乗用車生産の回復がOEM需要を押し上げる

国内乗用車生産台数はパンデミック後に回復し、2024年には340万台となり、日本自動車用油圧アクチュエーター市場への受注を直接押し上げました。2025年3月の生産台数は米国の関税賦課後に5.9%落ち込んだものの、OEMは供給リスクを緩和するために2,200億円相当のサブアセンブリーの国内回帰を進めています。これらの生産能力調整は、近期における油圧部品への安定した発注につながり、長期的な数量を守ることになります [3]「日本 - 国別商業ガイド」、国際貿易局、trade.gov。

車両の老朽化による交換サイクルの長期化がアフターマーケット数量を拡大する

消費者が新車購入を先送りするにつれて平均車齢は上昇し続けており、油圧アクチュエーターの堅調なアフターマーケットを支えています。2024年10月に開始されるOBD-IIベースの検査は、摩耗したブレーキシリンダーやクラッチマスターをより正確に検出し、独立系修理業者における予測可能なサービス需要につながります。日本の車両整備収益は2024年に5兆7,000億円に達し、予知保全プラットフォームはセンサーデータを活用して故障前に交換タイミングを判断しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気機械式アクチュエーターへのEVシフト | -2.1% | 都市部 | 長期(4年以上) |

| 国内車両生産の減少 | -1.3% | 愛知および隣接都道府県 | 短期(2年以内) |

| 熟練機械工の不足 | -0.8% | 関西クラスター | 中期(2~4年) |

| オイル漏れに関する環境規制上のペナルティ | -0.5% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気機械式アクチュエーターへのEVシフトが油圧コンテンツを侵食する

バッテリー電気自動車プラットフォームは電気機械式ブレーキおよびサスペンションを採用するケースが増加しており、油圧の搭載量が減少しています。ZFは油圧ラインを完全に排除するフルブレーキバイワイヤーシステムについて500万台規模の契約を獲得しました。BEVおよび燃料電池車を優遇する補助金がこの転換を加速させており、既存の油圧サプライヤーは電子アクチュエーションへの多角化を迫られています。

国内車両生産の減少が数量成長の可能性を制限する

米国向け日本製自動車部品への25%関税と円高が輸出競争力を脅かしています。2025年3月の工場生産台数は2020年以来最大の落ち込みを記録し、OEMは断続的に生産ラインを停止しています。逼迫した労働市場と借入コストの上昇が圧力を複合的に高め、日本自動車用油圧アクチュエーター市場は新車数量よりもアフターマーケットの底堅さへの依存度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性にもかかわらず商用車が成長を牽引

乗用車は2025年の日本自動車用油圧アクチュエーター市場において68.10%のシェアを維持しており、根強い個人移動需要を反映しています。しかし、中型・大型商用車は水素トラックインセンティブに後押しされ、耐腐食シール付きの高度な油圧ユニットを指定することで、2031年にかけて最高の7.78%のCAGRを記録する見込みです。このシフトは予測期間中に乗用車シェアをわずかに希薄化させますが、商用車は1台当たりのアクチュエーター搭載量が多いため、総生産額は拡大します。小型商用バンは、ラストマイル配送の拡大に伴い着実な採用が続いています。

日本自動車用油圧アクチュエーター市場は、高い使用条件に耐える長寿命で整備可能な設計を求める商用車の要件から戦略的な深みを得ています。フリートオペレーターはダウンタイムを最小化するために統合状態監視機能付きアクチュエーターを優先しており、センサー搭載ユニットへの需要を促進しています。乗用車は成長速度こそ遅いものの、数量の安定性にとって不可欠であり、後に重量プラットフォームへと移行するハイブリッド油圧・電子システムの試験台としての役割を果たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途タイプ別:燃料噴射システムが成長リーダーとして台頭

ブレーキアクチュエーターは安全規制と普遍的な搭載により、2025年の日本自動車用油圧アクチュエーター市場規模の44.60%を占めました。しかし、燃料噴射アクチュエーターは、OEMがより厳しい排出規制に先立って燃焼効率を改善するにつれて、2031年にかけて最速の7.01%のCAGRとなる見込みです。インジェクターアクチュエーターアセンブリ内に組み込まれた圧力・温度センサーが予知保全を可能にし、計画外のエンジンダウンタイムを削減します。

HVACブレンドドアおよびシート調整システムも増分的な数量を加えますが、そのシェアはパワートレインおよび安全用途に及びません。診断データが踏力の悪化前に圧力上昇の低下を特定するようになったことで、予知保全はブレーキアクチュエーターの交換も押し上げており、アフターマーケット販売を強化しています。

アクチュエーター設計別:ロータリーシステムがアクティブ用途で勢いを増す

リニアアクチュエーターは、ブレーキおよびクラッチにおけるシンプルなパッケージングにより、2025年の日本自動車用油圧アクチュエーター市場シェアの74.80%を占めました。ロータリー設計は絶対数では小さいものの、アクティブサスペンションおよびリヤホイールステアリングがプレミアムおよびパフォーマンスモデルに普及するにつれて、8.02%のCAGRで上回る成長を示す見込みです。ClearMotionの40Hzの油圧ロータリーダンパーは、コンパクトなロータリーユニットで現在達成可能な周波数応答の飛躍を示しています。

50ミリ秒未満の応答で600Nmのトルクを発揮する磁気粘性流体ロータリーダンパーへの関心の高まりは、高速多軸モーション制御に向けた軌跡を示しています。リニアアクチュエーターのサプライヤーは、量産市場セグメントでの地位を維持するためにスマートシール技術と低粘度流体を追加することで対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの加速が車両の老朽化を反映

OEMは車両組み立て時のアクチュエーターと電子制御ユニットの緊密な統合により、2025年の日本自動車用油圧アクチュエーター市場規模の90.85%を占めました。しかし、日本の車両の中央値年齢が上昇し、OBD-II定期検査が本格化するにつれて、アフターマーケットは8.66%のCAGRを記録する見込みです。独立系整備工場は油圧テストベンチとデータ分析サブスクリプションに投資してセンサー搭載アクチュエーターに対応し、部品販売業者は最新のJASO品質コードを満たす高マージンの再製造ユニットを在庫しています。

長期保有サイクルはまた、フリートが既存の油圧回路に予知保全キットを後付けすることを促し、アフターマーケットの収益基盤を拡大しています。OEM認定サービスネットワークが保証修理を支配していますが、独立系チェーンは車齢5年超の車両でシェアを獲得しています。

地域分析

日本の自動車サプライチェーンは愛知、広島、北部九州に集積しており、愛知だけで国内車両生産の少なくとも30%を担っています。その結果、アクチュエーター需要はトヨタ、Aisin、Densoの施設における生産ラインレートを反映しています。高度なICTインフラを備えた東京・大阪回廊は、リアルタイムデータをフリート管理プラットフォームに送信するセンサー搭載油圧アクチュエーターの採用を牽引しています。東京港を中心とした水素トラックの試験運用が、耐腐食ユニットへの局所的な需要をさらに増幅させています。北部九州の港湾はまた、アジアのOEM工場へのコンポーネント輸出を促進し、地域のサプライループを強化しています。

地方の都道府県は対照的なプロファイルを示しています。車両の老朽化、低い年間走行距離、アフターマーケットサービス店への高い依存度が特徴です。これらの要因が安定した補修部品需要を固定し、日本自動車用油圧アクチュエーター市場を周期的な生産変動から守っています。政府の国内回帰補助金は北部東北に新たな機械加工能力を誘導し、生産拠点を多様化してリードタイムを短縮しています。 環境政策は自治体によって異なります。東京はより厳格な漏れ防止規則を施行しており、組み立て工場にシールのアップグレードと閉ループ油圧流体リサイクルの採用を義務付けています。関西が主導する西部の都道府県では、スマートファクトリー構想の下で予知保全のサンドボックスが運営されており、エッジAIアクチュエーターの展開を加速させています。日本の島国という地理的特性は、OEMが物流のボトルネックを避けるためにアクチュエーターを国内調達することを促し、迅速なエンジニアリング変更能力を持つ国内生産者に恩恵をもたらしています。将来の需要の集積地は、経済産業省のグリーン成長戦略の下で水素ステーションが増加している新東名・中央自動車道沿いの燃料電池トラック回廊と一致しています。水素環境に対応したアクチュエーターを認証できるサプライヤーは、これらの新興分野を取り込む位置にあります。

規制環境

日本では、自動車用油圧アクチュエータは主に道路運送車両法と国土交通省が管轄する型式認証制度によって規制されており、ブレーキやステアリングなどの安全性が重視されるシステムに関する技術要件および試験要件が定められている。ブレーキ関連の油圧アクチュエータについては、ブレーキに関するUN R13-Hを含む国連規則の調和への準拠と、それに対応する日本の規格体系(規格の国際化を支援するJASICなどの機関によって支えられている)が、部品がOEMの生産ラインに採用される前の設計検証、文書化、審査記録の在り方を形作っている。

安全性能に加えて、サプライヤーは製造物責任法(平成6年法律第85号)に基づく厳格な責任リスクにも直面しており、この法律はOEMおよびアフターマーケットの両チャネルにおける品質管理とトレーサビリティの強化を後押ししている。環境コンプライアンス要件および自治体による取締り(特に東京などの地域におけるより厳しい漏出防止基準)は、シーリング、油圧作動油の取り扱い、廃棄時の考慮事項に関する工程管理をさらに強化し、新規参入者やリマニュファクチャラーにとってのコンプライアンス基準を高めている。

バリューチェーン分析

バリューチェーンは、アルミニウムおよびスチール製のハウジング、精密加工されたピストンやバルブ、エラストマーシール、油圧作動油、そしてセンサー搭載型設計の場合は圧力・温度検知素子やECUなどの入力素材から始まる。中部および関東の産業回廊に集中する日本のティアサプライヤーは、精密加工、シーリングおよび表面処理、組立、そして厳格に管理された指名・検証プロセスを経てOEMに供給する前の最終検査を担っている。この構造は、2025年にOEM流通が90.85%のシェアを占めた市場の実態と整合している。

サプライチェーンの運用実務では、耐性と標準化への重視が増している。2026年3月、JAMAは資源および部品の安定調達確保を優先課題として強調し、地政学的混乱に関連する高いアルミニウム価格を含む素材・物流面の圧力が、金属集約型の油圧部品におけるコストおよび供給可能性のリスクを高めている。そのためサプライヤーとOEMは、生産ラインの稼働を維持するために調達・受入基準を調整しつつ、現地加工能力の強化、標準化された仕様、そしてシールや鋳造品などの重要サブコンポーネントの複数調達先の確保を進めている。

競争環境

Denso、Aisin、KYB、Hitachi Astemoなどの国内大手は、長年にわたるOEMとの関係、垂直統合された生産、深い油圧技術を活用して、日本自動車用油圧アクチュエーター市場でリーディングポジションを維持しています。Hitachi Astemoは2025年度までに148億米ドルの収益を目標とし、スマートアクチュエーターへのグローバル需要を支援する米国工場のアップグレードに1億米ドルを充当しています。KYBの週100万本のショックアブソーバー生産はスケールメリットを示し、ハイブリッド油圧・電子製品ラインへの発射台を提供しています。

欧州の多国籍企業であるBosch、Continental、ZFは、依然として油圧安全バックアップを保持する次世代ブレーキバイワイヤーおよびステアバイワイヤーシステムで競争しています。ZFの500万台規模の契約は、電気機械式と油圧サブシステムを大規模に統合する能力を示しています。特許データは、融合ハイブリッドリニアアクチュエーター、磁気粘性流体、エッジAIセンサーパッケージにおける研究開発の激化を示しており、日本の電子機器大手との協業が差別化をもたらす分野です。

市場参入障壁は依然として高く、厳格な認証試験、資本集約的な機械加工、独自のOEMソフトウェアインターフェースが新規参入者を阻んでいます。それでも、ハードウェアマージンではなくデータ分析が収益性を牽引する予知保全サービスにおいてホワイトスペースの機会が生まれています。クラウドプラットフォームと提携するアクチュエーターメーカーは、稼働率保証に紐づいた継続的収益を獲得しています。

日本自動車用油圧アクチュエーター業界のリーダー企業

Denso Corporation

Aisin Corporation

Hitachi Astemo Ltd.

Robert Bosch GmbH

Continental AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、油圧の冗長性を維持しつつ、義務化された安全機能の要求やADAS搭載率の上昇によって求められるより高度なECU制御を統合するハイブリッド電気油圧アーキテクチャにある。JIS D 0801およびUN R13-Hが求めるマルチサーキットブレーキ性能要件を満たす必要性は、より高応答なブレーキアクチュエータと統合圧力検知への需要を支え、国土交通省の型式認証やOEMの審査記録に沿った文書を備えた検証済みセンサー搭載油圧アセンブリを提供できるサプライヤーにとっての新たな余地を生み出している。

市場はまた、老朽化した保有車両群とデータ主導型検査の拡大に紐づくサービス志向型提供における成長の余地も提供している。2024年10月にOBD-II方式の検査が開始され、予知保全の採用が広がる中、アクチュエータメーカーおよび流通業者は、診断機能、試験台手順、JASOの品質期待に応える再生品をバンドル提供でき、本報告書の対象範囲内で最も成長が強いアフターマーケットチャネルを支えている。同時に、隣接領域における電動化への供給業者ポートフォリオの移行、例えばナブテスコが2027年から大型商用車向け完全電動パワーステアリングの量産計画を発表したことなどは、完全電気機械式代替品と真正面から競合するのではなく、安全性重視の冗長性、過酷な用途の商用アプリケーション、センサー統合信頼性を軸に差別化を図る必要性を油圧アクチュエータ専業企業に強く迫っている。

最近の業界動向

- 2026年5月:ナブテスコは2027年から大型商用車向け完全電動パワーステアリングシステムの量産を開始する計画を発表した。この発表は、大型車両サブシステムにおける電動化の加速を示すものであり、油圧アクチュエータのサプライヤーに対して、隣接するシャシー用途におけるハイブリッド電気油圧および安全冗長性への位置付け強化を求める競争圧力を高めている。

- 2025年1月:ZFは、電気機械式アクチュエーションと油圧冗長性を組み合わせて安全要件を満たす、約500万台向けのブレーキバイワイヤ契約を確保した。この受注は、フェールセーフ動作と残存ブレーキ性能が要求される場面において、先進的なシャシー制御プログラムであっても油圧アクチュエータの需要を引き続き支えていることを示している。

- 2024年10月:日本はOBD-IIベースの車両検査を開始し、油圧回路を含む安全関連システムの摩耗や性能劣化の検知を改善した。この変更は、定期検査時にブレーキおよびクラッチの油圧関連の問題をより一貫して特定することを支え、アフターマーケットにおける交換用油圧アクチュエータおよび関連サービス機器の需要見通しを強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は、日本国内で販売・使用される自動車用油圧アクチュエータから得られる収益を対象とし、OEM装着とアフターマーケット交換の両方を含み、油圧力が車両システムにおける主要な作動方式である場合を範囲とする。

対象範囲外:非自動車用油圧アクチュエータ、空圧アクチュエータ、および類似の車両機能を果たす場合であっても純粋な電動アクチュエータユニットは除外する。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- バスおよびコーチ

- 用途タイプ別

- ブレーキアクチュエーター

- スロットルアクチュエーター

- シート調整アクチュエーター

- クロージャーアクチュエーター

- 燃料噴射アクチュエーター

- HVACブレンドドアアクチュエーター

- その他

- アクチュエーター設計別

- リニア油圧アクチュエーター

- ロータリー油圧アクチュエーター

- 販売チャネル別

- OEM

- アフターマーケット

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、日本の車両生産、保有車両の動向、部品需要の指標に関する明確なファクトベースを構築し、その後モデルが年ごとに整合性を保つよう、各ソース間で使用される定義を整合させることから始まる。日本の運輸・安全規制当局、経済産業省の発表、日本関税統計、JAMAの刊行物、SAE系ジャーナルの技術論文などの公開情報源を用いて、生産量、採用動向の背景、技術の変化を裏付けた。

これらに加えて、企業の開示資料、投資家向け説明資料、業界団体の最新情報、信頼できる報道を確認し、プラットフォームの変化、現地化の傾向、価格動向を追跡している。また、企業財務・インテリジェンス、特許マッピング、そして公開データが集約されすぎて有用でない場合の出荷レベルでの輸出入確認のために、一部有料サブスクリプションも利用している。これらのデスクリサーチのソースは例示に過ぎず、データ収集、検証、確認の過程では他にも多数の参考資料が使用された。

一次インタビューおよび調査

一次調査は、特に車両あたりの油圧関連コンテンツがプラットフォームや機能構成によって変化する箇所において、公開データから直接読み取れない前提を検証するために用いられた。日本国内のアクチュエータサプライヤー、車両システムインテグレーター、アフターマーケット関連の関係者、独立系エンジニアリング専門家など複数の関係者に聞き取りを行い、その後フォローアップを通じて採用率、一般的な価格帯、チャネル別の分布を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位ティア:25% | 経営幹部(CXO):13% | |

| 中堅ティア:59% | 機能/事業部門リーダー:30% | |

| 小規模企業:16% | マネージャー:57% |

市場規模算定と予測

規模算定は、日本の車両生産、保有車両のサービスパターン、システムレベルの装着率を用いて、車両向け油圧アクチュエータの獲得可能な需要プールを再構築するトップダウン方式から始まる。その需要プールが形成された後、用途別構成、アクチュエータ設計(直動式または回転式)、販売チャネル(OEMかアフターマーケットか)を反映したモデル化された平均販売価格を用いて価値へと変換される。

合計値を現実的なものにするため、用途別のサンプル単位数量にインタビューから収集した一般的な価格帯を乗じるといった選択的なボトムアップ近似も行い、必要に応じてサプライヤーの収益構成や貿易フローの指標と方向性を照合している。モデルにおいて重視される入力要素には、乗用車と商用車の生産比率、交換サイクルのタイミング、ブレーキおよびスロットル関連システムの車両あたりコンテンツ、油圧利用と非油圧利用の使い分けを変化させるプラットフォームの変化、そして価格に影響する原材料および加工コストの圧力が含まれる。予測はシナリオ分析を用いて構築され、基準需要は予想される車両生産と交換パターンに従い、価格と浸透率の前提は、異なる技術採用経路の下で実現可能と回答者が考える範囲に基づいて調整される。細かい区分データが不足している場合は、類似用途からの明確に示された代替比率を用いてギャップを処理し、確定前に一次調査によるフィードバックで再確認している。

データ検証と更新サイクル

算出結果は、生産動向、貿易指標、インタビューによるチャネル側のフィードバックなど、独立した指標と暗示される数量および価値を比較する一連のクロスチェックを通じて検証される。差異が異常に見える場合は、前提を再検討し、不一致が説明または修正されるまで根本的な要因を遡って追跡し、その後承認前に二次分析者によるレビューを行う。

本レポートは年次で更新され、需要や価格見通しを変化させる重大な事象が発生した場合には随時更新が行われる。提供前には、最新の公開情報および主要な前提に影響する新たな一次調査フィードバックを反映するため、最終的な最新チェックが行われる。

Mordor Intelligenceによる日本の自動車用油圧アクチュエータ市場規模と他の公表推計値との比較

同じテーマについて異なる市場価値が公表されるのは一般的なことであり、これは各調査が市場の境界線を異なる方法で設定し、それぞれ独自の構成比率と価格ロジックを適用しているためである。差異は、基準年が異なる場合、OEMとアフターマーケットの扱いが一致していない場合、あるいは推計間で通貨のタイミングが揃っていない場合にも現れる。

Mordor Intelligenceは、用途別および販売チャネル別の装着率を追跡し、フォローアップ確認を通じて価格帯を更新することで、幅広いアクチュエータ研究において価値を膨らませる可能性のある隣接アクチュエータ技術ではなく、油圧専用アクチュエータ需要に日本の総額を紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.12 M (2025) | |

| 業界出版社A | USD 3.80 M (2025) | より広範な用途マッピングとサブリージョン構築を用いており、追加のアクチュエータ用途を取り込む可能性があり、より高い合計値は予測期間にわたるより積極的な価格・浸透率の進展からも生じる可能性がある。 |

| 研究出版社B | USD 1.51 B (2023) | その規模から、複数のアクチュエータタイプや、より広範な自動車部品カテゴリーを混合した、はるかに広い対象範囲であることが推測され、また異なる基準年と成長期間を用いているため、通貨のタイミングと構成の前提も変わってくる。 |

総合すると、この差異は主に対象範囲の管理と、単位需要が価格および構成の前提を通じてどのように価値へ変換されるかによって説明される。当社のアプローチは、各ステップが車両生産、チャネル分布、装着率、インタビューで確認された価格に遡って追跡可能であるため再現性が保たれ、買い手が何が含まれているか、そしてなぜ合計値が変動するのかを理解しやすくしている。

レポートで回答される主要な質問

日本自動車用油圧アクチュエーター市場の現在の規模はどのくらいですか?

市場は2026年に332万米ドルに達しました。

2031年までの市場の年平均成長率(CAGR)の予測はどのくらいですか?

6.56%のCAGRで成長し、2031年までに457万米ドルに達すると予測されています。

最も急速に拡大している車両カテゴリーはどれですか?

中型・大型商用車が水素トラックインセンティブにより7.78%のCAGRでリードしています。

ロータリー油圧アクチュエーターが普及している理由は何ですか?

アクティブサスペンションおよびリヤホイールステアリングプログラムが、従来のリニア設計よりも高速な40Hzの応答を提供するコンパクトなロータリーユニットを必要としています。

最終更新日: