オーストリア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.55 十億米ドル |

| 市場規模 (2026) | 5.77 十億米ドル |

| 市場規模 (2031) | 7.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

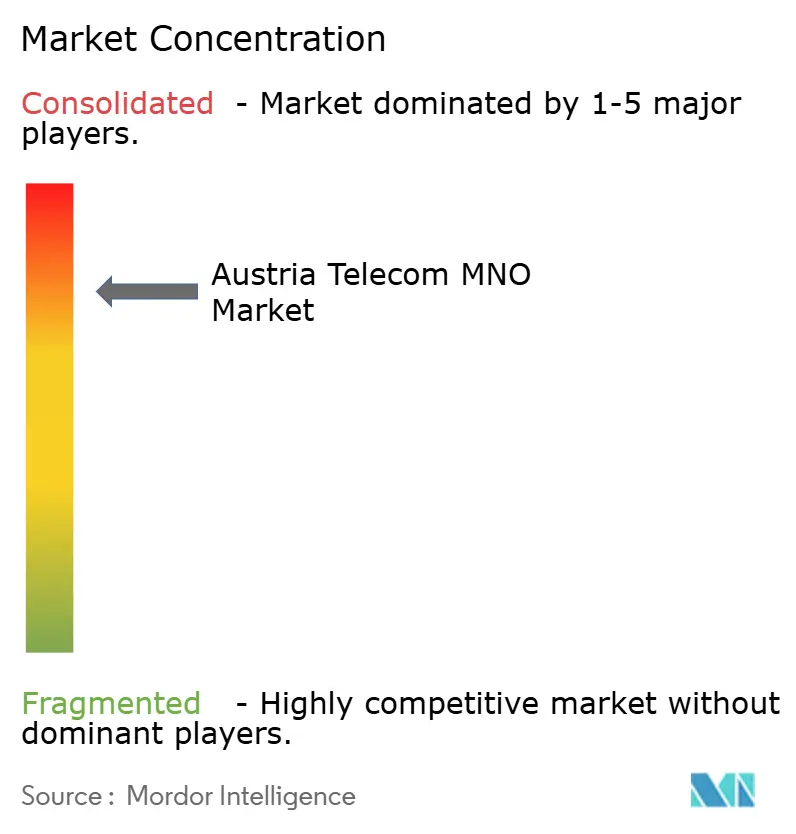

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア通信MNO市場分析

オーストリア通信MNO市場規模は2026年に57億7,000万USDと推定され、2025年の55億5,000万USDから成長し、2031年には70億4,000万USDに達する見通しで、2026年〜2031年にかけて4.05%のCAGRで成長します。加入者数の観点では、市場は2025年の1,586万加入者から2030年には1,844万加入者へと、予測期間(2025年〜2030年)中に3.06%のCAGRで成長する見込みです。5G無線アクセスへの堅調な設備投資、モバイルデータトラフィックの急増、および企業のデジタル化がこの安定した成長を支えています。事業者はCellnexの鉄塔売却後、パッシブタワーからアクティブネットワーク要素へ支出を振り向け、スペクトル効率とエネルギー節約型無線機への注力を強めています。 [1]Cellnex、「Cellnexはオーストリアにおける事業の100%を売却」、cellnex.com エネルギーコストは現在、事業者収益の約5%を占めていますが、ネットワーク全体の電力最適化プロジェクトにより15〜30%の運用コスト削減が見込まれ、EBITDAマージンの保護に寄与します。一方、2025年のGDP成長率−0.1%という小幅な縮小と2.9%のインフレが家計の購買力を抑制し、モバイル・固定・コンテンツサービスを組み合わせたバンドル型・価値重視プランへの需要を高めています。MVNOが義務的卸売アクセスを活用することで競争が激化する中、3つの全国MNOは差別化を維持するため5Gスタンドアローンの展開を加速しています。

主要レポートのポイント

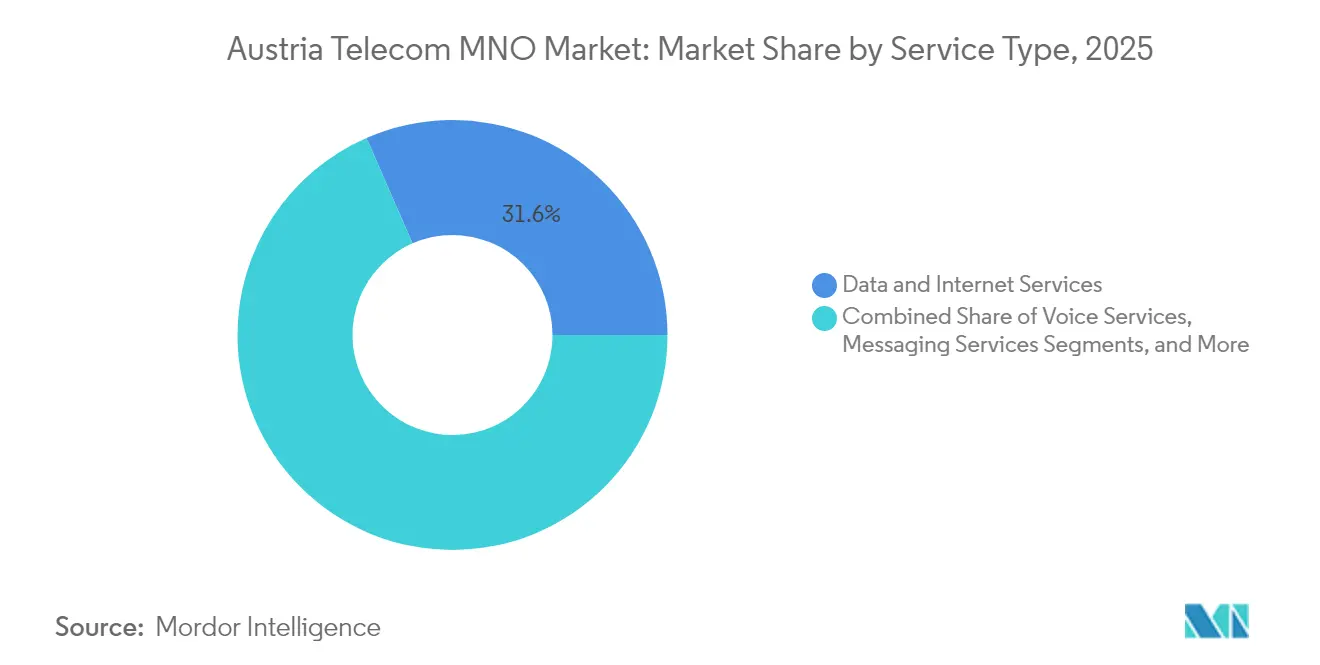

- サービスタイプ別では、データおよびインターネットサービスが2025年の収益シェアで31.55%をリードし、IoTおよびM2Mサービスは2031年にかけて最速の4.12%CAGRを記録する見込みです。

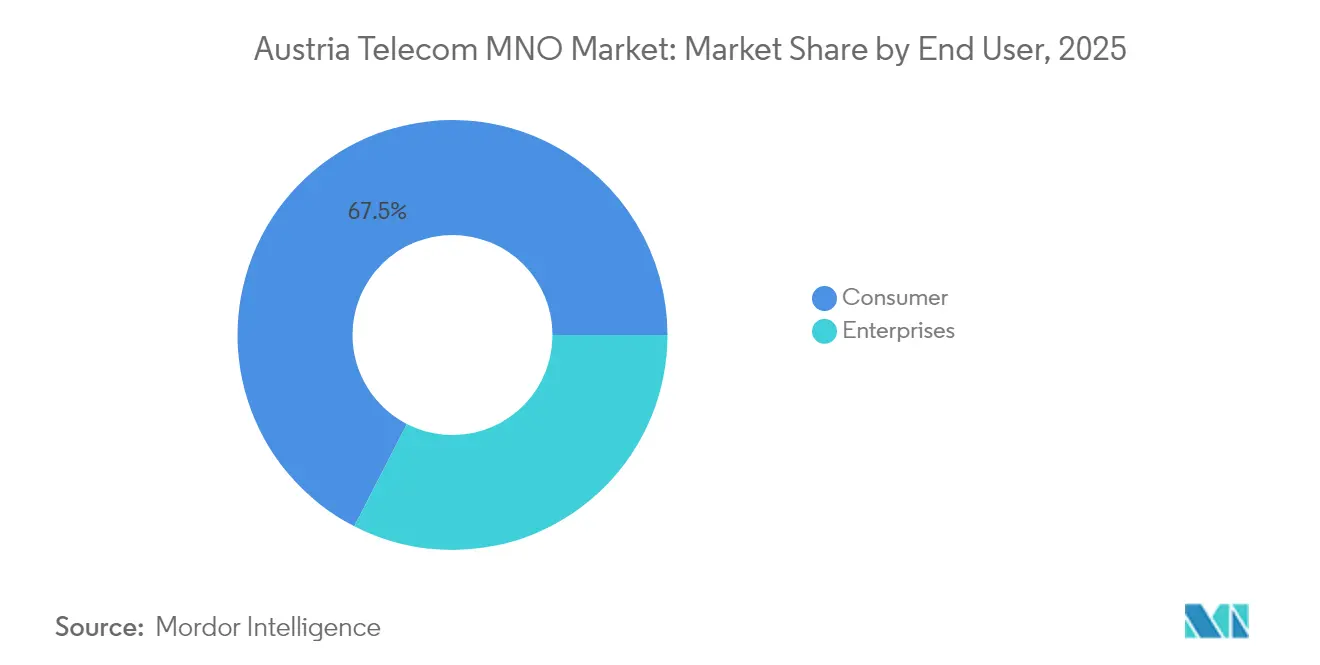

- エンドユーザー別では、消費者セグメントが2025年収益の67.45%を占めましたが、企業セグメントは2031年に向けて4.38%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 5Gの急速な展開とデバイスの普及 | +1.2% | ウィーン、グラーツ、リンツの都市中心部 | 中期(2〜4年) |

| 一人当たりモバイルデータ使用量の急増 | +0.9% | 全国、商業地区でピーク | 短期(2年以内) |

| IoT / M2M接続に対する企業需要 | +0.7% | 上部オーストリア、シュタイアーマルク州の製造 回廊 | 長期(4年以上) |

| 固定・モバイル融合バンドル | +0.6% | 郊外および農村世帯 | 中期(2〜4年) |

| EUデジタルデケード農村5G資金 | +0.4% | アルプス地域および低密度コミュニティ | 長期(4年以上) |

| 観光回復によるローミング促進 | +0.3% | ウィーン、ザルツブルク、チロルの観光地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開とデバイスの普及

Hutchison DreiがピークダウンリンクスピードをほぼGbps近くとする2GHzおよび3.4〜3.7GHz帯を使用した3,200のマクロサイトを展開した後、2024年には全国5Gカバレッジが世帯の90%を超えました [2]Drei、「オーストリアの5Gネットワーク」、drei.at。 MagentaとA1が迅速に追随し、A1はマルチギガビットアップリンクを必要とするキャンパスネットワークをサポートするためウィーンでミリ波トライアルを開始しました [3]TelecomTalk、「A1オーストリアが5Gミリ波サイトをテスト」、telecomtalk.info。 全価格帯にわたる手頃な5G対応端末がLTEからの移行を加速させる一方、事業者が夜間に高帯域幅キャリアを無効化できる新規則により、日中のユーザー体験を損なうことなく消費電力を削減しています。

一人当たりモバイルデータ使用量の急増

クラウドゲーミング、4Kストリーミング、コラボレーションスイートにより、2024年にオーストリアのスマートフォン一台当たりの月間平均データ使用量が二桁台で増加しました。この急増に対応するため、A1はモバイルバックホール用に1,000kmの新規光ファイバーを敷設し、コアネットワークで800Gbpsの光伝送を実証しました。事業者はスループットを保証するスピード段階制料金プランを市場に投入し、無制限容量のポジショニングから脱却しつつあります。ノキアが支援するエッジクラウドトライアルにより、ネットワークスライシングがAR保守やリアルタイム分析などのレイテンシ敏感なワークロードを収益化できることが実証されています。

IoT / M2M接続に対する企業需要

上部オーストリアおよびシュタイアーマルク州の産業企業は、LTE CAT-MおよびNB-IoT上でセンサー、ロボット、物流資産を接続し、5G大規模IoTの基盤を構築しています。欧州全体のセルラーIoT収益は2023年に124億EURに達し、2028年には210億EURに達する見込みで、このトレンドはオーストリアの工場改修プログラムにも反映されています。eSIMおよびiSIMによりデバイス交換のためのトラックロールが削減され、地元ソリューションプロバイダーのMetrilogはターンキー展開のためにエアタイムとテレメトリハードウェアをパッケージ化しています [4]Metrilog、「テレメトリのソリューション」、metrilog.at 。

固定・モバイル融合バンドル

固定光ファイバー、モバイル、TVをバンドルしたオファーがARPUを引き上げ、解約率を低下させています。A1のファミリーアドバンテージプランは、複数のモバイル回線を統合請求書に移行する顧客に対してブロードバンド料金6ヶ月分を免除し、MagentaはDeutsche Telekomの欧州フットプリントを活用してサイバーセキュリティとクラウドホスティングのクロスセルを行っています。光ファイバー構築により広告帯域幅の90%が保証され、従来DSLに依存していた農村市場での対称ギガビットサービスの提供を支えています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 加入者飽和による有機的成長の制限 | –0.8% | 全国、ウィーンで顕著 | 長期(4年以上) |

| MVNOの価格競争によるARPU圧力 | –0.6% | 価格敏感なプリペイドセグメント | 中期(2〜4年) |

| エネルギー価格変動へのネットワーク運用費用の露出 | –0.5% | 農村サイトでより顕著 | 短期(2年以内) |

| スペクトラム料金の上昇と厳格なEMF規制 | –0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加入者飽和による有機的成長の制限

913万人の人口に対して1,800万枚以上のアクティブSIMが存在し、モバイル普及率が190%を超えているため、事業者は基盤を拡大するのではなく競合他社からシェアを奪う競争を余儀なくされています。この状況により投資は企業向け垂直市場および隣接するデジタルサービスへと向かい、A1は7カ国にわたるフットプリントを通じて地理的リスクを分散しています。

MVNOの価格競争によるARPU圧力

HoTやSpusuなどのディスカウントブランドは、Hutchison Dreiへの義務的卸売アクセスを活用し、50GBプランを9.90EURで提供しており、プレミアムポストペイドバンドルを3分の2以上下回る価格を実現しています。既存事業者は検証済みのネットワーク品質を強調することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ中心の収益構成がポートフォリオを再編

データおよびインターネットサービスは2025年収益の31.55%を獲得し、オーストリア通信MNO市場における中核的役割を確認しました。音声とSMSは引き続き減少する一方、IoTおよびM2M回線は4.12%のCAGRで拡大し、バッテリー効率の高いセンサーを維持する低帯域スペクトラムブロックへとトラフィックを誘導しています。A1のPlayStationおよびSamsungバンドルを含むOTTおよびペイTVアドオンは、接続からコンテンツへの転換を示しており、スクリーンタイムがモバイルデバイスに移行する中でクロスセルを強化しています。事業者は飽和した市場での価格決定力を維持するため、サイバーセキュリティ、クラウドストレージ、国際データローミングを段階制プランにパッケージ化する傾向を強めています。

産業オートメーションの拡大により、従来のARPUを大幅に上回るカスタムIoT契約が生まれ、事業者がプリペイド価格の侵食を相殺するのに役立っています。IoT接続のオーストリア通信MNO市場規模は2031年までに4億4,000万USDに達する見込みであり、タブレットおよび固定無線ホームルーター向けのデータ専用プランが郊外のカバレッジ経済性を強化しています。NB-IoT上で交通信号と環境モニタリングを管理するウィーンとリンツのスマートシティパイロットが、多様化したサービス収益ストリームをさらに実証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の成長が消費者とのギャップを縮小

消費者は2025年の収益の67.45%を依然として占めていますが、製造業、観光業、物流のデジタル化に牽引され、企業の採用は4.38%のCAGRでより速く加速しています。企業モビリティのオーストリア通信MNO市場シェアは、企業がプライベート5G、エッジアナリティクス、セキュアなモバイルワークプレイスを採用するにつれ、2031年までに38.25%に上昇すると予測されています。Deutsche TelekomのT-Systems部門は、Magentaの無線フットプリントを活用したハイブリッドクラウドおよびSAPホスティングパッケージでこの転換を体現し、ターンキー変革を求めるオーストリアの中堅企業をターゲットにしています。

事業者はウォレットシェアを深めるため、マネージドコネクティビティ、ユニファイドコミュニケーション、サービスとしてのファイアウォールをバンドルしています。ローカルライセンスの3.7GHz帯を使用するキャンパスネットワークにより、工場はレイテンシ敏感な機械データを分離できます。一方、消費者ARPUはロイヤルティベースの割引、家族データプール、MVNOへの離脱を抑制するストリーミングパートナーシップを通じて安定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ウィーンは最も高密度なトラフィックと最高のSIM当たり収益を生み出しており、フィンテック、電子商取引、メディア制作顧客をサポートするほぼ連続した5Gカバレッジを活用しています。同市のスマートディストリクトパイロットは拡張現実観光ガイドと自律シャトルの実証を展示し、先進モビリティの生きた実験場としての役割を強化しています。輸出志向の製造業者が予知保全のためのIoTテレメトリを展開する上部オーストリアとシュタイアーマルク州がこれに続き、企業回線の成長を促進しています。

農村アルプス地域は歴史的にブロードバンド品質で遅れをとっていましたが、オーストリアの復興・強靭化計画からの8億9,100万EURが20万世帯へのギガビットバックホールを補助し、オーストリア通信MNO市場の展開リスクを低減しています。この新たな資金調達は、2030年までに完全な5Gカバレッジを達成するというEUデジタルデケード目標と時期を同じくしており、事業者は遠隔地サイトの運用コストを削減するためディーゼル発電機を太陽光バックアップ電源システムに交換するよう促されています。

ザルツブルクとチロルの観光拠点は、「ローム・ライク・アット・ホーム」の下でローミング使用量が回復するパンデミック後の訪問者流入の恩恵を受け、追加のマーケティング費用なしに高マージンのインバウンドローミングトラフィックを追加しています。ドイツ、スイス、チェコ共和国に向けた国境越え回廊は、A1とSunriseがクラウドワークロード向けに9ms未満の往復時間を実現するウィーン〜チューリッヒ間のダークファイバールートを開設した後、レイテンシ上の優位性を獲得しています。通過国としてのオーストリアの強化されたバックボーン地位は、耐障害性の高い低ジッター接続を求めるハイパースケーラーやゲーミングプラットフォームを引き付けています。

競争環境

オーストリア通信MNO市場はA1の全国光ファイバー資産が比類のない融合パッケージを支える3社寡占として機能しています。2024年、A1は28億EURの収益と11億EURのEBITDAを計上し、固定無線アクセスの将来的な容量確保のため26GHzライセンスに多額の再投資を行いました。MagentaはDeutsche Telekomの技術スタックを活用し、400MHzの新規ミリ波スペクトラムを確保しました。顧客数は積極的な端末下取りプログラムに牽引され、2025年第1四半期までに前年比7.2%増の650万件に達しました。

Hutchison Dreiは5Gスタンドアローンを推進し、ゲーミングおよび産業制御向けに10ms未満のレイテンシを実現しながら、ネットワーク能力のみを上限とする無制限の「Drei Unlimited」スピード段階を市場に投入しています。卸売アクセスを提供する規制上の義務が小売価格の裁量を制限していますが、Cellnex後継者とのタワー共有およびサイト重複排除協定により運用費用の削減が可能となっています。MVNO競争は激しいものの細分化されており、プレミアムユーザーはカバレッジ保証を重視する一方、コスト敏感なプリペイド加入者はディスカウントブランドに流れています。プライベートネットワーク展開、卸売光ファイバーバックホール、エッジクラウドスライスは、事業者が市場平均を上回るマージンを獲得し消費者飽和を緩和できる主要なホワイトスペース領域として残っています。

オーストリア通信MNO産業リーダー

A1 Telekom Austria Group

Magenta Telekom (Deutsche Telekom)

Hutchison Drei Austria GmbH (3)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:A1 Telekom AustriaとSunriseはウィーンからチューリッヒへの最速ダークファイバールートを構築し、地域接続ハブとしてのオーストリアの役割を強化します。

- 2024年5月:A1はウィーンで初の26GHzミリ波サイトをテストし、2Gbpsのピークスピードを実現しました。

- 2024年4月:A1オーストリアはNTTオーストリアの買収を発表し、企業向けデジタルサービス能力を強化しました。

- 2024年4月:A1とノキアは1,276kmにわたる800Gbpsの光伝送を実証し、長距離ネットワークイノベーションを披露しました。

- 2024年3月:RTRが26GHzおよび3,600MHzスペクトラムをオークションにかけ、2,500万EURを調達し、600MHzをHutchison Dreiに割り当てました。

- 2024年2月:A1はノキアと5Gエッジクラウドスライシングトライアルを完了し、企業向けSLA提供を検証しました。

- 2024年1月:A1はディータッハのVX Fiberを買収し、地域固定インフラを拡充しました。

オーストリア通信MNO市場レポートの範囲

通信または電気通信とは、電磁的手段による情報の長距離伝送です。

オーストリア通信MNO市場調査には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービスに分類されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業および卸売など) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業および卸売など) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のオーストリア通信MNO市場を定義する収益数値は何ですか?

オーストリア通信MNO市場は2026年に57億7,000万USDの規模を有しています。

2031年までのモバイル事業者収益の成長速度はどのくらいですか?

総収益は4.05%のCAGRで成長し、2031年までに70億4,000万USDに達する見込みです。

最も急速に拡大しているサービスセグメントはどれですか?

工場や自治体がオペレーションをデジタル化する中、IoTおよびM2Mサービスが4.12%のCAGRでリードしています。

融合バンドルが事業者にとって重要な理由は何ですか?

モバイル、光ファイバー、TVのバンドルにより、飽和した加入者基盤においてARPUが安定し解約率が低下します。

現在のオーストリアにおける5Gカバレッジの範囲はどのくらいですか?

展開の加速により、すでに90%以上の世帯が5Gフットプリント内に入っています。

ネットワーク品質ランキングでリードしているのはどの事業者ですか?

独立したテストでは、総合カバレッジでA1が1位となり、MagentaはGbps対応5Gカテゴリーでトップとなっています。

最終更新日: