オーストリアのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

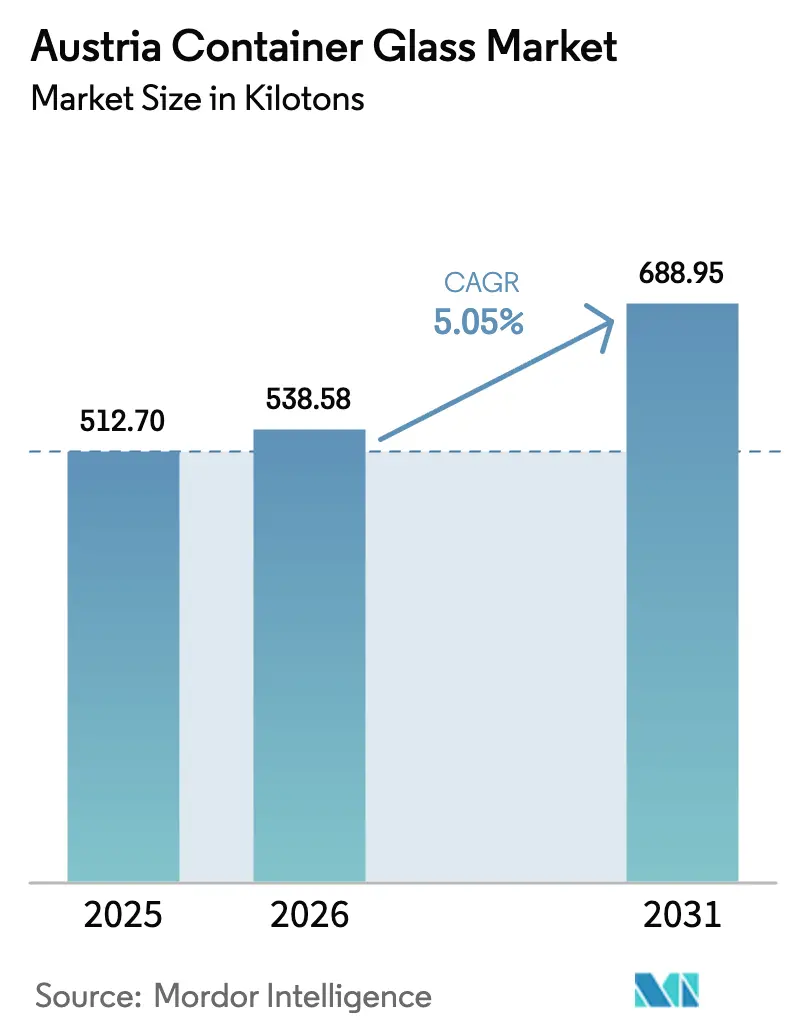

| 基準年の市場規模 (2025) | 512.70 キロトン |

| 市場取引高 (2026) | 538.58 キロトン |

| 市場取引高 (2031) | 688.95 キロトン |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアのコンテナガラス市場分析

2026年のオーストリアのコンテナガラス市場規模は538.58キロトンと推定され、2025年の512.70キロトンから成長し、2031年には688.95キロトンに達する見込みで、2026年〜2031年にかけてCAGR 5.05%で成長します。堅調な国内飲料生産、ガラスを対象外とする有利なデポジット規制、および高いリサイクル効率がこの成長を支えています。オーストリアのコンテナガラス市場は、9,000以上のブドウ園と347のブルワリーが集積しており、プレミアムかつ再利用可能なボトルへの需要を高水準に維持しています。しかし、生産者はヨーロッパで最も高い部類に入る電力料金に継続的に直面しており、この状況は2028年まで続くと予想されます。Vetropackがクレムスミュンスターに設置した8MWhの太陽光発電設備など、エネルギー節約への投資は、メーカーが持続可能性の要件とコスト抑制のバランスをどのように取っているかを示しています。[1]Glass International、「Vetropackがオーストリア工場に太陽光発電システムを設置予定」、glass-international.com PETおよび金属包装からの競争圧力は続いていますが、ガラスはプレミアムポジショニング、健康安全性、および2025年1月に施行された使い捨てプラスチック・金属容器へのデポジット制度の適用除外において優位性を維持しています。

主要レポートのポイント

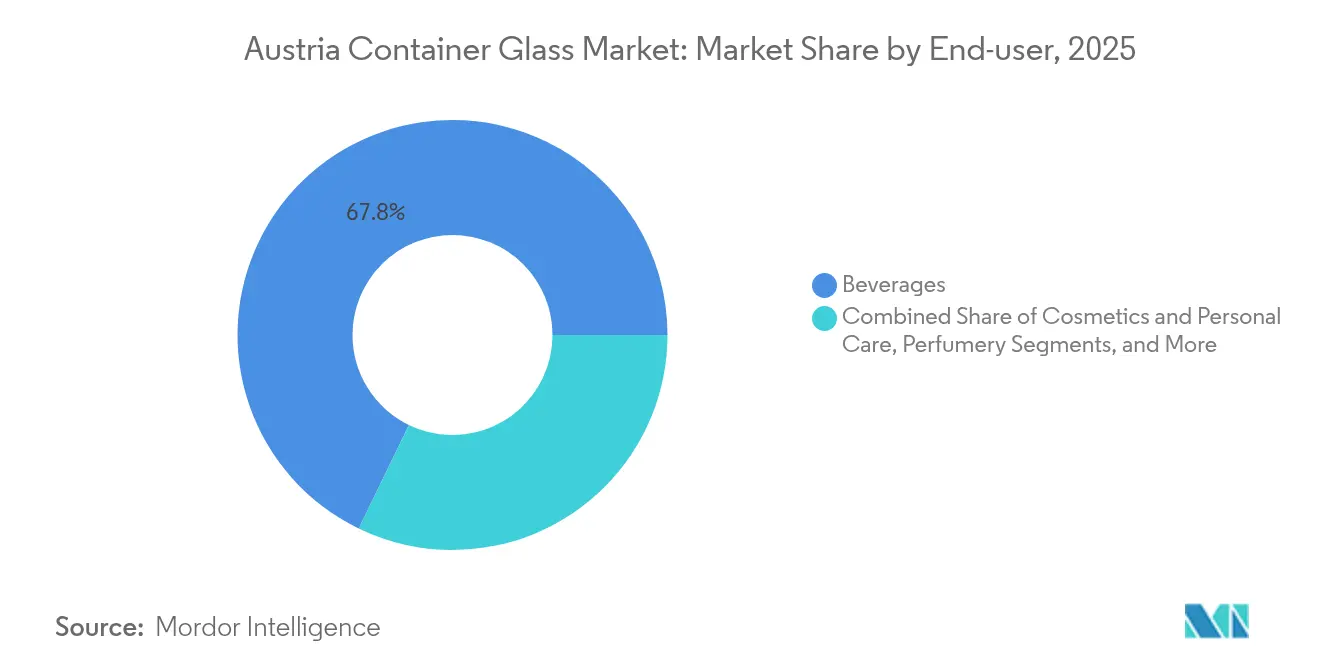

- エンドユーザー別では、飲料が2025年のオーストリアのコンテナガラス市場シェアの67.82%を占めました。

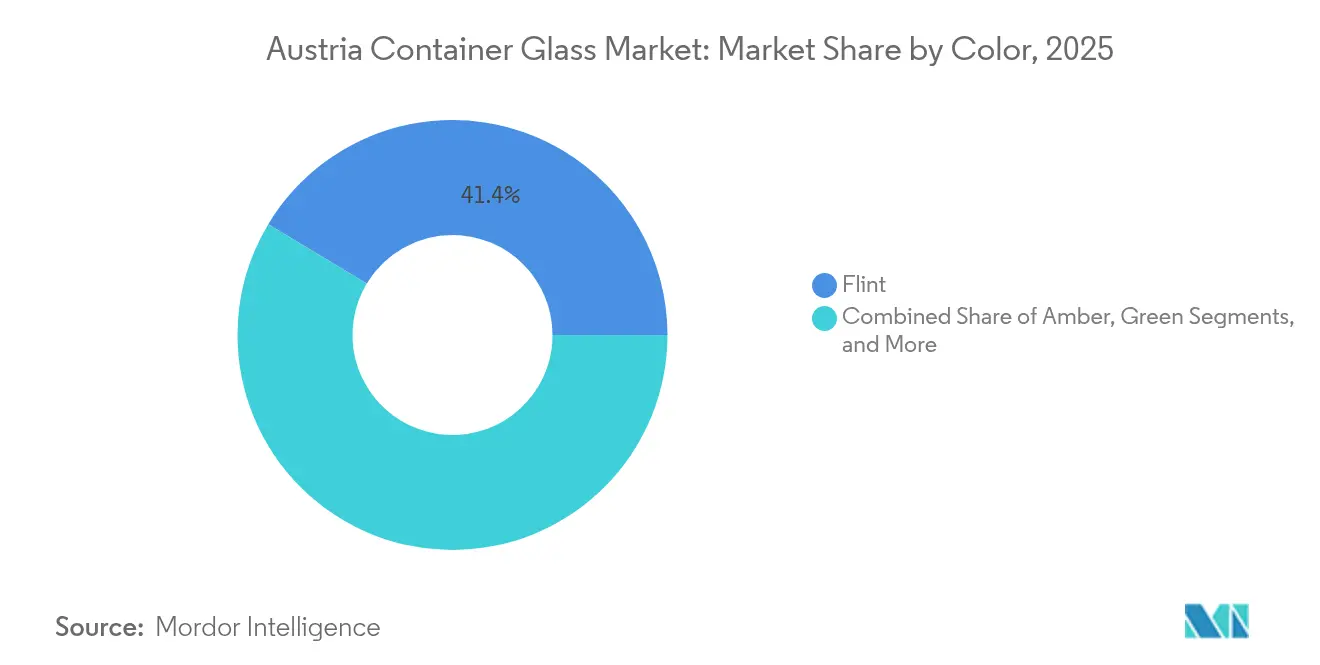

- 色別では、アンバーガラスのオーストリアのコンテナガラス市場は2026年〜2031年にかけてCAGR 6.46%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアのコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境意識の高まりと持続可能な包装への選好 | +1.2% | グローバル、強力なEUの支持 | 中期(2〜4年) |

| ガラスに対する健康意識と食品安全性の認識 | +0.8% | オーストリアおよびDACH地域全体 | 長期(4年以上) |

| リサイクル目標がカレット使用を促進 | +1.0% | オーストリアはEUと整合 | 短期(2年以内) |

| プレミアム飲料輸出が付加価値ボトルを促進 | +0.6% | オーストリアからドイツ、アメリカ合衆国へ | 中期(2〜4年) |

| クラフトスピリッツブームがオーダーメイドボトルの需要を喚起 | +0.9% | ウィーン、グラーツ、ヴァルトフィアテル | 短期(2年以内) |

| ソーダ灰の国内自給 | +0.3% | オーストリアの生産基盤 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境意識の高まりと持続可能な包装への選好

消費者が品質劣化なく無限にリサイクル可能な包装を好むようになるにつれ、オーストリアのコンテナガラス市場の成長が加速しています。連邦循環経済ロードマップは2030年までに18%の材料循環率を目標とし、2025年までにガラスリサイクル率70%を義務付けており、ガラスに規制上の優位性をもたらしています。自治体のシステムは高い回収率を達成しています。ニーダーエスターライヒ州だけでも2022年に44,100トンの廃ガラスを回収し、カレットの安定供給を確保しています。[2]ニーダーエスターライヒ州政府、「廃棄物管理計画2024」、noe.gv.at オーストリアはまた、2030年までにEU全体でガラス回収率90%を目指す「クローズ・ザ・グラス・ループ」プログラムにも参加しており、この目標はガラスの埋め立て禁止によって強化されています。生産者はリサイクル原料の使用比率を高めており、Vetropackは2030年までに溶融物中のカレット比率70%達成を計画しており、カレット添加量が10%増加するごとにエネルギーが2.5%削減され、CO₂排出量が5%削減される見込みです。総じて、持続可能性の要請はオーストリアのコンテナガラス市場における需要拡大につながっています。

ガラスに対する健康意識と食品安全性の認識

ガラスは化学的に不活性であり、健康志向の消費者が懸念する添加物の移行を排除します。これにより、純粋性のナラティブがブランディングを支配するオーストリアのプレミアムワイン、クラフトビール、オーガニックスピリッツにとって好ましい容器として位置付けられています。医薬品の充填業者はガラスの酸素・水分バリア性を活用しており、Stoelzleなどのオーストリアのサプライヤーは厳格な医薬品基準を満たすためにISO 15378認証を維持しています。オーガニックブドウ園の面積は現在、国内総面積の20%を占めるまでに拡大しており、包装に対する消費者の精査が高まり、ガラスのクリーンラベルとしての訴求力が強化されています。こうした特性を背景に、オーストリアのコンテナガラス市場は、軽量PETが他の分野でシェアを伸ばす中でも、高付加価値用途を取り込み続けています。

リサイクル目標がカレット使用を促進

オーストリアの義務的割当量は、2025年のガラスリサイクル率70%から2030年には75%へと段階的に引き上げられ、堅固なカレット供給パイプラインを確保しています。家庭での回収率は2030年までに85%に達する必要があり、年間300トン以上のガラス廃棄物を排出する大規模生産者は分別回収ストリームの導入が義務付けられています。こうした規制は原材料供給を安定させ、カレットを10%代替するごとに炉のエネルギー負荷を約3%削減します。Vetropackは全社で約895,000トンのカレットを処理しており、国内事業では独自の選別プラントを統合してバッチ純度を維持しています。明確な表示コードGL 70、GL 71、GL 72はリサイクル材の色分別を保証しており、これはオーストリアのコンテナガラス市場にとって不可欠な品質要素です。

プレミアム飲料輸出が付加価値ボトルを促進

2024年のワイン輸出額は6%減少したものの、オーストリアはボトルワインを2億3,330万ユーロ(2億5,700万米ドル)輸出し、ガラス重視のフォーマットに注力しています。ビール輸出は9%増加して156万ヘクトリットルとなり、ボトルへの安定した需要を維持しています。AeijstやKaiser Ginなどのクラフトスピリッツ蒸留所は、海外市場での棚上の訴求力を高めるオーダーメイドの厚手フリントボトルを選択しています。輸出先の地域では持続可能な包装への要求が高まっており、ガラスの無限リサイクル性が重要なマーケティング差別化要因となっています。高級ボトルへの需要の高まりがオーストリアのコンテナガラス市場を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエネルギーコストと生産コスト | -1.8% | オーストリアおよびヨーロッパ | 短期(2年以内) |

| PETおよび金属包装からの代替脅威 | -1.2% | オーストリアのワイン輸出を含むグローバル | 中期(2〜4年) |

| 熟練した炉オペレーターの不足 | -0.7% | オーストリアおよび中央ヨーロッパ | 長期(4年以上) |

| エネルギー価格の上昇とガス転用政策 | -1.1% | オーストリアはEU市場に統合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いエネルギーコストと生産コスト

2025年4月の卸売電力価格は平均79.49ユーロ/MWhと前年比33%高く、ガス価格は43.49ユーロ/MWhと56%高い水準に達しました。コンテナ炉が1,600℃で24時間稼働する中、こうした料金は利益率を圧迫し、コストの低い地域への生産能力移転を促しています。VetropackとStoelzleは、太陽光発電設備やバッチ予熱装置の改修を通じてエネルギー消費に対抗しており、炉1基あたり年間最大4,000MWhの使用量削減を実現しています。2025年のオーストリアの炭素価格55ユーロ/トンはさらなる負担を加えていますが、エネルギー集約型産業への一部還付措置がリスクを軽減しています。それでも、コストインフレはオーストリアのコンテナガラス市場にとって重大な下押し要因であり続けています。

PETおよび金属包装からの代替脅威

Wegenstein WineryのPETボトルは38%小さいカーボンフットプリントを実現しており、軽量プラスチックからの競争激化を示しています。2025年1月のPETボトルと缶へのデポジット制度は小売での選択を変える可能性がありますが、25セントの課金は消費者を遠ざける可能性もあり、リフィラブルガラスに価格面での優位性をもたらす可能性があります。重量面での不利は化粧品でも顕在化しており、ガラス瓶は軽量ラミネートに対して包装効率が60.23%にとどまっています。これらの要因が組み合わさり、オーストリアのコンテナガラス市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が再利用可能なイノベーションを牽引

2025年、飲料はオーストリアのコンテナガラス市場シェアの67.82%を占め、1,009万ヘクトリットルのビール生産量と堅調な国内ワインのボトリングによって牽引されました。デポジット制度の改定により普及している0.5Lボトルの返却率が向上し、Vetropackの新しい0.33Lリユーザブルバリアントは詰め替え回数が20%増加し、持続可能性の経済性を強化しています。スピリッツブランドはプレミアム感を演出するために重厚なフリントを活用し、カスタム刻印がドイツやアメリカ合衆国に輸出されるクラフトジンを差別化しています。化粧品・パーソナルケアは規模は小さいものの、リサイクル可能なガラスディスペンサーがエコラグジュアリーポジショニングへの需要増加に応えることで、2031年までにCAGR 6.08%を記録すると予測されています。医薬品はその不活性性と規制適合性からガラスバイアルに充填されており、安定した基礎需要量を確保しています。これらのトレンドは飲料のコアを強固にしながら、オーストリアのコンテナガラス市場の下流用途を拡大しています。

オーストリア人は2024年に一人当たり105Lのビールを消費し、世界上位5位にランクインしており、国内ビールの67%がリフィラブル容器で流通し、クローズドループのボトル需要を支えています。ワイン輸出業者は物流コスト管理のためにバルク輸送へのシフトを進めており、ボトル成長を抑制していますが、プレミアムセグメントは棚での差別化のためにブランドガラスにこだわっています。食品加工業者はソースやスプレッドにガラスの不透過性を活用し、乳幼児食品メーカーは安全性への配慮からガラス瓶を維持しています。用途全体にわたり、デポジット免除によりガラスはチェックアウト時のコスト競争力を維持し、PETや金属の競合製品に対するシェアを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントが主導しアンバーが加速

フリントは2025年のオーストリアのコンテナガラス市場規模の41.38%を占め、ビールや白ワインの透明性、および医薬品の透視性において好まれています。Vetropackのペヒュラルン炉の2025年の再建は高容量フリント生産の増強を目指しており、2026年までに30%軽量化された強化ガラスボトルの実現に向けて同社を位置付けています。グリーンガラスは伝統的なワインの美観に対応していますが、アンバーは紫外線に敏感なスピリッツや医薬品バイアルに牽引され、2031年にかけて最速のCAGR 6.46%を記録しています。

Stoelzleのケフラッハにおけるアンバーガラス炉のアップグレードはバッチ予熱を活用してエネルギーを8%節約しており、この革新は脱炭素化目標と整合しています。特殊化粧品メーカーはブランドアイデンティティに合わせた限定カラーのフィーダーを要求しており、トン数は少ないながらも付加価値を生み出しています。色分けされたカレットの分別は引き続き義務付けられており、オーストリアのコンテナガラス市場における溶融の一貫性を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オーストリアは2023年半ば以降に縮小したヨーロッパのコンテナガラス市場の中に位置していますが、2025年のプラスチックおよび金属へのデポジット制度からの規制上の適用除外により、国内生産は持続しました。オーバーエスターライヒ州はエネルギー集約型の炉と約36,800の産業雇用を擁しており、業界はさらなるエネルギー価格救済を求めています。ニーダーエスターライヒ州はリサイクルに優れており、自治体システムは廃ガラスの63%の転換率を達成し、一人当たりわずか5.9kgのガラスしか残余廃棄物に含まれておらず、EU平均を上回っています。

ウィーンとグラーツはクラフトスピリッツ需要を牽引しており、ヴァルトフィアテルのウイスキー蒸留所はブティックボトルの注文を活性化しています。輸出チャネルへのアクセスは引き続き重要です。ドイツはオーストリアのワイン輸出の60.2%を吸収しており、為替変動とドイツの消費者センチメントがオーストリアのコンテナガラス市場に波及しています。

2024年にはイタリアとアメリカ合衆国へのビール輸出が増加し、地理的多様化が進みました。EU輸送回廊は短距離輸送の恩恵を受けており、重量のあるガラスに関連する輸送コストのペナルティを緩和していますが、燃料コストの上昇がこの優位性を脅かしています。国境を越えた廃ガラスの移送は2023年連邦廃棄物管理計画の下で運営されており、廃棄物終了基準を明確にし、国内溶融事業を支える安定したカレット取引を確保しています。

競合環境

市場は中程度の集中度を維持しています。Vetropack Austriaはクレムスミュンスターとペヒュラルンの工場で年間15億7,400万個のコンテナを生産し、2024年の売上高は1億8,100万ユーロ(1億9,910万米ドル)に達しています。Stoelzle Glass Groupはグローバルで追加的に34億個を生産し、90%の輸出志向を持ち、医薬品およびプレステージスピリッツ包装のためにオーストリアの研究開発を活用しています。

Vetropackの新しい軽量ボトル特許は30%の質量削減を約束し、物流コストとカーボンフットプリントを削減します。Stoelzleは迅速プロトタイピング用3Dプリンターを設置し、顧客の開発サイクルを数週間から数時間に短縮し、設計の俊敏性を高めています。ニッチプレーヤーのCristalloはクラフトジンやウイスキー向けのオーダーメイドの小ロット生産に特化しています。

市場参入は依然として困難であり、ソーダ石灰医薬品ガラス市場における高い参入障壁を理由に、競争当局がGerresheimer-Bormioliの取引を精査していることがその証拠です。エネルギー救済スキームと投資助成金が立地選択に影響を与えていますが、国内プレーヤーは「オーストリア製」ブランディングによる評判上の利益とオフショアリングを依然として比較検討しています。代替リスクにより、ガラスメーカーはオーストリアのコンテナガラス市場を守るために持続可能性の実績を積極的にアピールすることを余儀なくされています。

オーストリアのコンテナガラス産業リーダー

Vetropack Austria GmbH

Stoelzle Oberglas GmbH

Cristallo Glas GmbH

Etivera Verpackungstechnik GmbH

Ardagh Group S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vetropackはペヒュラルンにおける熱強化軽量ボトルの産業規模生産を承認し、2026年夏の生産開始を予定しています。

- 2025年5月:Stoelzleはケフラッハに紫外線硬化アクリレート3Dプリンターを設置し、サンプルボトルの納期を短縮しました。

- 2025年3月:0.5Lリユーザブルビールボトルへのデポジットが9ユーロから20ユーロに引き上げられ、ガラス容器の返却インセンティブが向上しました。

- 2025年1月:オーストリアのデポジット規制が施行され、PETボトルと缶に0.25ユーロが課せられる一方でガラスは適用除外となり、オーストリアのコンテナガラス市場に競争上の優位性が確立されました。

オーストリアのコンテナガラス市場レポートの調査範囲

コンテナガラスは、化学的不活性性、無菌性、および非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性性、および内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。純粋性、安全性、および環境的持続可能性が最重要視される製品に選ばれることが多いです。

オーストリアのコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

オーストリアのコンテナガラスセクターの現在の規模は?

オーストリアのコンテナガラス市場規模は2026年に538.58キロトンに達し、2031年までに688.95キロトンに達すると予測されています。

オーストリアのコンテナガラスの2031年までのCAGRはどのくらいですか?

当産業は2026年〜2031年にかけてCAGR 5.05%を記録すると予測されています。

どのエンドユース分野が需要を主導していますか?

飲料がオーストリアの強力な醸造とワインの伝統を反映し、2025年に67.82%のシェアで首位を占めました。

市場内で最も成長が速いセグメントはどれですか?

化粧品・パーソナルケア包装が最も高い成長を記録しており、2031年にかけてCAGR 6.08%で拡大しています。

エネルギーコストは生産者にどのような影響を与えていますか?

電力とガスの価格は危機前の水準の約2倍に留まっており、企業は費用の急増を緩和するために太陽光発電、カレット、炉のアップグレードを導入しています。

PET競争にもかかわらずガラスが依然として好まれる理由は何ですか?

ガラスは無限のリサイクル性、化学的不活性性、および2025年のオーストリアのプラスチックおよび金属容器へのデポジット制度からの適用除外を提供しており、プレミアムポジションを維持しています。

最終更新日: