オーストラリア電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

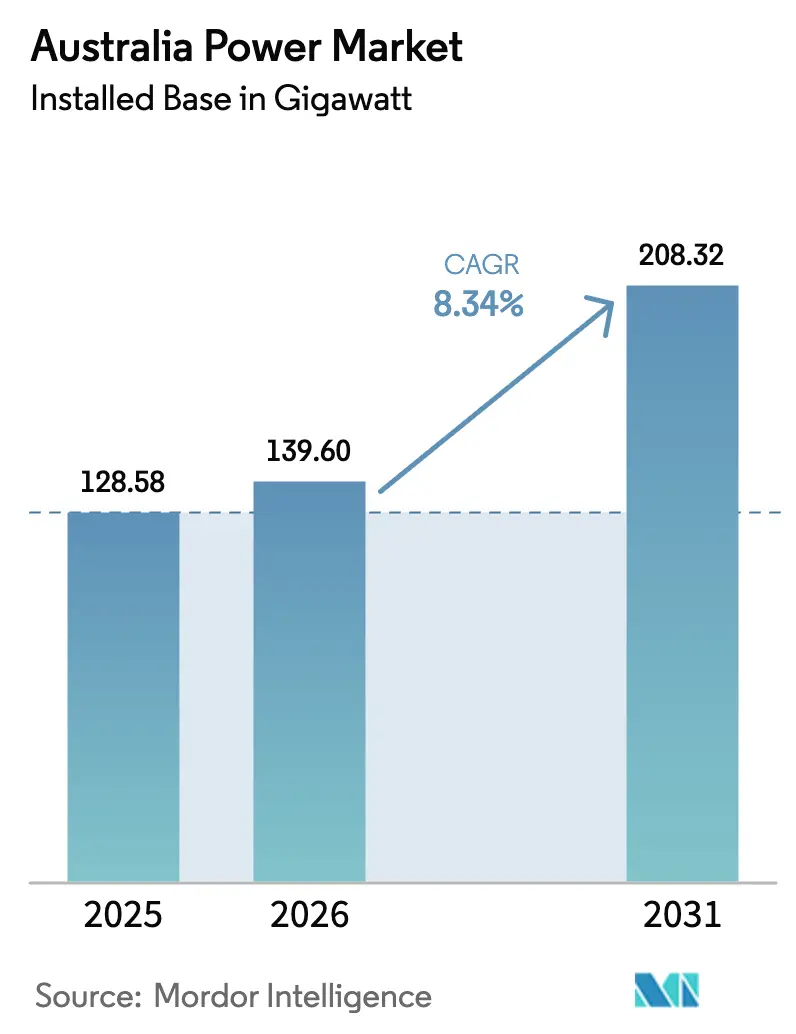

| 基準年の市場規模 (2025) | 128.58 ギガワット |

| 市場取引高 (2026) | 139.60 ギガワット |

| 市場取引高 (2031) | 208.32 ギガワット |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア電力市場分析

オーストラリア電力市場の設備容量ベースの市場規模は、2025年の128.58ギガワットから2026年には139.60ギガワットに増加し、2031年には208.32ギガワットに達する見込みであり、2026〜2031年にかけてCAGR8.34%で成長する。

大規模な太陽光・風力発電の急速な追加と、容量投資スキーム(CIS)の入札によって調達された4時間蓄電池の組み合わせが市場拡大を支えており、その一方で石炭発電は加速したスケジュールで廃止されつつある。鉱山会社やデータセンター事業者によるコーポレート電力購入契約(PPA)は、大規模再生可能エネルギー目標(LRET)を上回る契約設備容量を毎年支えるようになっており、需要の基盤が産業電化へとシフトしている。AUD200億の「国家再配線(Rewiring the Nation)」プログラムが主導する送電投資は再生可能エネルギーゾーンを支援しているが、架空線のコストが25〜55%上昇しており、後期段階の連系線が最終的な資金調達に至る前に資金が枯渇する恐れがある。特に南オーストラリア州における2024年春の正午取引時間帯の40%を占める卸売価格のマイナス区間の増加は、蓄電池にとってのアービトラージ機会を生み出す一方で、太陽光・風力発電の市場収益を圧迫している。統合型発電事業者は、市場シェアを維持し調整力マージンを確保するため、石炭ベースロードをグリッドスケール蓄電池および水素対応ピーカーに置き換えている。

主要レポートのポイント

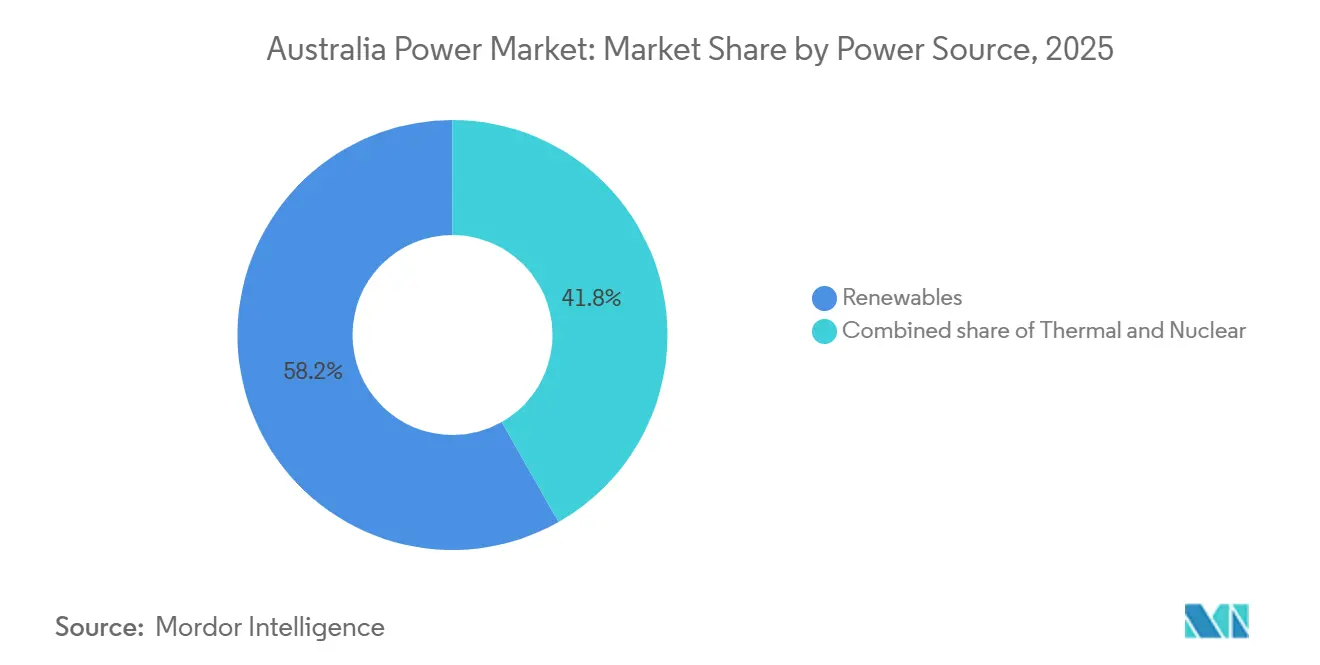

- 電力源別では、再生可能エネルギーが2025年のオーストラリア電力市場規模の58.2%のシェアを占め、2031年にかけてCAGR13.9%で拡大する見込みである。

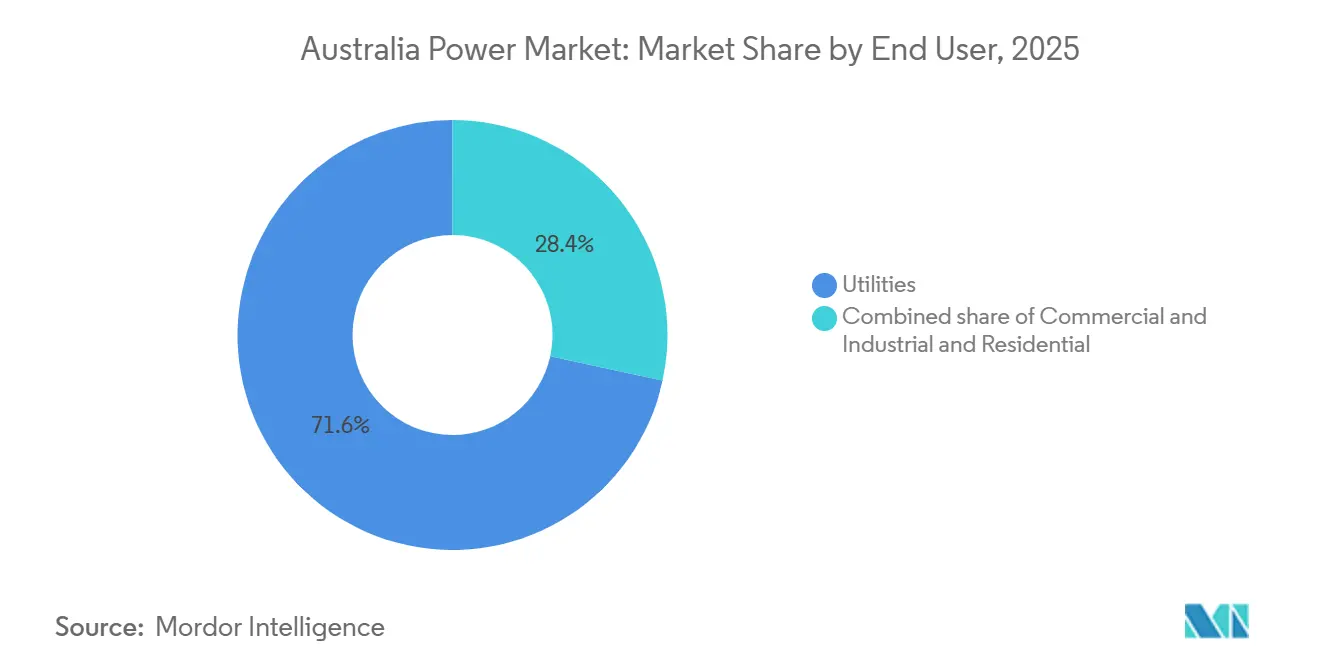

- エンドユーザー別では、電力会社が2025年のオーストラリア電力市場シェアの71.6%を占めているが、屋根設置型太陽光発電および家庭用蓄電池の普及により、住宅セグメントが2031年にかけてCAGR10.0%で最も速い成長を記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模再生可能エネルギー目標(LRET)に基づく大規模太陽光発電(PV)の急速な導入 | +2.1% | ニューサウスウェールズ州セントラルウェストオラナ、クイーンズランド州ダーリングダウンズ、ビクトリア州マレーリバーゾーン | 中期(2〜4年) |

| 鉱山・データセンター事業者によるコーポレートPPAの急増 | +1.4% | 西オーストラリア州ピルバラおよびゴールドフィールズ、クイーンズランド州石炭地域への波及 | 中期(2〜4年) |

| CISによって加速されたグリッドスケール蓄電池・揚水発電への投資 | +1.8% | NEM各州(ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、南オーストラリア州) | 短期(2年以内) |

| 連邦政府「国家再配線(Rewiring the Nation)」送電資金 | +1.3% | 優先回廊:ニューサウスウェールズ州〜ビクトリア州、タスマニア州〜ビクトリア州 | 長期(4年以上) |

| 水素対応ガスタービンプロジェクト | +0.7% | ニューサウスウェールズ州ハンターバレー、ビクトリア州ラトローブバレー、南オーストラリア州ポートオーガスタ | 中期(2〜4年) |

| 住宅の電化およびEV普及 | +1.0% | 東部州の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模再生可能エネルギー目標(LRET)に基づく大規模太陽光発電(PV)の急速な導入

LRETは2024年に33,000GWhの目標を達成したが、証書の供給過剰により価格がAUD25〜35/MWhまで低下し、開発事業者は収益の確実性を確保するために10〜15年のコーポレートPPAを締結するようになった。[1]クリーンエネルギー規制機関、「大規模発電証書四半期レポート 2025年第4四半期」、cleanenergyregulator.gov.au Snowy Hydroのニューサウスウェールズ州1,200MW太陽光ポートフォリオは、発電と小売負荷を組み合わせた統合型発電小売事業者(ジェンテイラー)のヘッジ戦略を示している。Lightsource bpおよびACEN Australiaはいずれも、産業用オフテイカーを確保した後に2025年に400MWの太陽光発電所を完成させており、このモデルは卸売価格の変動が高まる中で標準的な手法となっている。Eku Energyの1,000MWリバーランド太陽光プロジェクトには、混雑ゾーンで抑制されるエネルギーを収益化するための併設蓄電設備が含まれている。両面受光型モジュールおよび一軸追尾架台のコスト低下により、AUD50/MWh未満の均等化コストが維持され、太陽光発電は補助金なしで新規火力プロジェクトとの競争に勝てるようになっている。

西オーストラリア州における鉱山・データセンター事業者によるコーポレートPPAの急増

BHPの2027年からクイーンズランド州石炭事業をカバーする100%再生可能エネルギーPPAは、年間1,000GWhを超えるグリッド需要を削減し、気候目標に関する取締役会レベルの方針を示している。[2]BHP Group、「気候変動移行行動計画 2025年」、bhp.com Fortescueは2〜3GWの太陽光・風力・蓄電池パイプラインを構築しており、2030年までにスコープ1および2の完全脱炭素化を達成するために年間500〜700MWを稼働させる予定である。西オーストラリア州の独立系統は、州が慣性力と調整力の課題を独自に解決するため再生可能エネルギーの普及を加速させており、蓄電池の展開を促進している。MicrosoftおよびEquinixを筆頭とするハイパースケールデータセンター事業者は、AIによるコンピューティング需要の増大を背景に、2025年に合計526MWの24時間365日再生可能エネルギー契約を締結した。オーストラリア競争・消費者委員会(ACCC)の2025年調査では、契約期間が15年を超えるコーポレートPPAの行使価格が卸売平均よりAUD10〜20/MWh低く、ボリュームリスクが開発事業者に移転されていることが判明した。[3]オーストラリア競争・消費者委員会、「コーポレートPPA価格透明性に関する調査 2025年」、accc.gov.au

再生可能エネルギーゾーンへのスーパーグリッド送電に向けた連邦政府「国家再配線(Rewiring the Nation)」資金

AUD200億の国家再配線プログラムはこれまでにAUD35億を配分しており、Snowy Hydroの出力をシドニーの負荷センターへ送る360kmのHumeLink 500kV連系線に重点を置いている。架空線のコストが2024年統合システム計画(ISP)のベースラインに対して25〜55%、変電所が10〜35%上昇しており、AUD76億のVNI Westや西部再生可能エネルギー連系線(Western Renewables Link)などの後期段階の連系線が資金調達を確保する前に基金が枯渇する恐れがある。TransGridの2024〜2034年のAUD150億送電パイプラインには、セントラルウェストオラナ再生可能エネルギーゾーンのアップグレードが含まれているが、11プロジェクト全体で平均約2年の遅延が生じており、新回線の完成を待つ間の再生可能エネルギーの抑制が長引いている。Powerlink QueenslandのCopperString 2.0送電線は2025年に州・連邦合計AUD50億の資金を獲得し、北クイーンズランドの再生可能エネルギー資源を国家電力市場(NEM)に開放し、新たな鉱山電化需要を支えている。オーストラリアエネルギー規制機関(AER)の2024〜2029年収益裁定は、ネットワーク事業者に5.5〜6.0%の加重平均資本コストを認めたが、これは事業者が求めた6.5〜7.0%を下回っており、スーパーグリッド回廊の資金調達ギャップを埋めるために追加の優遇融資が必要になる可能性を示している。

容量投資スキーム(CIS)によって加速されたグリッドスケール蓄電池・揚水発電への投資

CIS第3回入札では、16プロジェクトにわたり4.13GWの蓄電池と15.37GWhの蓄電設備が落札され、2025年12月に世界最大の蓄電池となったOriginの700MW/2.8GWh Eraringユニットが筆頭となった。Neoenの900MW Collie蓄電池は2026年に向けて建設中であり、複数日にわたる持続時間が限られているにもかかわらず西オーストラリア州の石炭撤退を支える。AGLの250MW Torrens Island蓄電池はガス発電所に併設され、連系コストを15〜20%削減しており、ブラウンフィールドの優位性を示している。Snowy 2.0の2,200MW揚水発電は2028〜2029年にずれ込むが、175時間の放電が可能であり、4時間リチウムイオンシステムでは対応できない長期間の需給ギャップに対処する。AEMOの分析によれば、グリッド形成インバーターはCapexを15〜20%増加させるが、同期調相機に匹敵する合成慣性力を供給し、石炭のないグリッドにおけるシステムセキュリティを支援する。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイーンズランド州およびニューサウスウェールズ州の再生可能エネルギーゾーン(REZ)における抑制を引き起こす送電ボトルネック | −0.9% | クイーンズランド州、ニューサウスウェールズ州の再生可能エネルギーゾーン(REZ) | 短期(2年以内) |

| 風力発電所および高圧連系線ルートを遅延させるコミュニティの反対 | −0.6% | ビクトリア州、ニューサウスウェールズ州、タスマニア州 | 中期(2〜4年) |

| ピーカーの競争力を低下させる天然ガス原料価格の上昇 | −0.6% | 全国、特に南オーストラリア州・ビクトリア州 | 短期(2年以内) |

| 2030年石炭撤退経路に関する政策の不確実性が資本配分を抑制 | −1.1% | 全国、州間で異なるシグナル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クイーンズランド州およびニューサウスウェールズ州の再生可能エネルギーゾーン(REZ)における抑制を引き起こす送電ボトルネック

ニューサウスウェールズ州は、ネットワークアップグレードより先に7.15GWの発電アクセス権が付与されたため、2024年の国家電力市場(NEM)における混雑の66%を生み出し、太陽光発電の出力が高い時間帯に抑制を余儀なくされた。Molong太陽光発電所は53.8%の抑制率を記録し、12〜18ヶ月の発電建設期間と3〜5年の送電タイムラインとのミスマッチを浮き彫りにした。2024年春には、穏やかな需要と再生可能エネルギーのピーク発電が重なり、ニューサウスウェールズ州で33%、ビクトリア州で27%の抑制が発生した。AEMOは、2〜4年の遅延により2040年までに214〜456TWhの再生可能エネルギーが無駄になり、最大AUD200億のコストが生じると予測している。土地所有者との紛争を経て2028〜2029年を目標とするHumeLinkは、ニューサウスウェールズ州南部プロジェクトの混雑を長引かせており、開発事業者は出力を時間シフトするために現地蓄電池を追加するよう促されている。[4]TransGrid、「HumeLinkプロジェクト進捗報告 2025年9月」、transgrid.com.au

風力発電所および高圧連系線ルートを遅延させるコミュニティの反対

VNI Westのビクトリア州西部地区を通る190kmのルートは、景観および土地利用への影響に対する組織的な反対に直面しており、環境認可が18ヶ月延長されている。西部再生可能エネルギー連系線(Western Renewables Link)は、現行の規制設定下でプロジェクトコストを3倍にする地中ケーブル化を地方議会が要求したため、6年遅延している。HumeLinkは70名の土地所有者との紛争に直面し、強制取得および法的異議申し立てによりスケジュールが12〜18ヶ月延長された。クリーンエネルギー協議会(Clean Energy Council)は2024年に自主的な開発事業者評価制度を導入したが、執行力が限られているため地域の反対を解消する能力が制約されている。AERの2025年コストレビューでは、コミュニティとの対立が架空線予算に25〜55%を上乗せしており、社会的許容コストが資材インフレと同等の水準になっていることが示されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:石炭廃止の加速に伴い再生可能エネルギーが58%のシェアを獲得

再生可能エネルギーは2025年のオーストラリア電力市場シェアの58.2%を占め、CAGR13.9%で拡大しており、太陽光発電を年間3〜4GW、風力発電を年間1〜2GW追加し、グリッドスケール蓄電池はCIS落札により4GWに達している。太陽光発電(PV)は、Snowy Hydroの1,200MWポートフォリオおよびLightsource bpの400MWリベリナプロジェクトを通じて追加設備を主導しており、いずれも長期コーポレートPPAによって確保されている。風力発電の成長は、Neoenの460MW Goyder South第2フェーズ、CleanCoの1,026MW MacIntyreプレシンクト、および港湾ボトルネックが解消されれば資源の多様化をもたらす予定の2,200MW Star of the South洋上風力発電所に集中している。水力発電はSnowy 2.0の2,200MW揚水発電とタスマニア州の「国家の蓄電池(Battery of the Nation)」を代表とする少数の大規模追加設備とともに約8GWで安定している。Kurri KurriやTallawarra Bなどのガスピーカーは柔軟性を提供するが、2024〜2025年の燃料価格は平均AUD10〜14/GJであり、正午のマイナス価格で充電する蓄電池と比較して調整力の経済性が低下している。

長期的な排出政策は引き続き投資をゼロカーボン技術に傾けているが、調整力の要件がハイブリッド化を強いている。オーストラリア電力市場における蓄電池に割り当てられた市場規模は、2026年の5GWから2050年には27GWに増加すると予測されており、Eraring、Yallourn、Collieの廃止に伴い石炭設備は年間1〜2GWずつ退出する。EkEnergyのSilverlandプロジェクトのような太陽光・蓄電池ハイブリッド複合施設は、抑制を管理し周波数制御収益を獲得するための標準的な手法となりつつある。洋上風力発電は2033年以降に最大10GWを追加し、サプライチェーンおよび送電の障壁が解消されれば発電ミックスを多様化する可能性がある。バイオマス、地熱、潮力は資源の制約とコストの高さから設備容量の1%未満にとどまっている。原子力は引き続き禁止されており、政策が転換したとしても小型モジュール炉は2030年代後半以前には実現しない。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が支配的だが住宅セグメントが最速成長

電力会社は、大規模発電および小売ポートフォリオを保有することにより2025年のオーストラリア電力市場規模の71.6%を占めており、AGL、Origin、EnergyAustraliaが住宅・中小企業顧客の70%を獲得している。統合型発電事業者は、調整力市場シェアを守るために廃止された石炭発電所跡地に500〜700MWの蓄電池を追加することでポジションをヘッジしている。住宅セグメントは、屋根設置型太陽光発電が2025年の25GWから2050年には87GWへと拡大し、2030年までに1,000MWを目標とする仮想発電所(VPP)に参加する1.4GWの家庭用蓄電池に支えられ、CAGR10.0%で拡大している。商業・産業ユーザーは、Zen EnergyおよびFlow Powerのエネルギー・アズ・ア・サービス契約を通じてメーター後方資産を導入し、設備投資を回避しながら電気代を10〜15%削減している。

鉱山会社は現在、重要な自家発電事業者となっており、Fortescueの2〜3GWパイプラインおよびBHP Nickel Westの太陽光・蓄電池マイクログリッドは、オンサイト再生可能エネルギーが炭素・燃料価格リスクをヘッジする方法を示している。データセンターは2025年に526MWの新規契約負荷を牽引しており、AIワークロード予測が実現すれば2030年までに3倍になると見込まれている。電力会社は、分散型資源を仮想発電所(VPP)に集約して周波数応答と卸売需要削減を提供することで対応し、集中型と分散型の資産を融合させている。AEMOの卸売需要応答メカニズム(200MW登録済み)は、大規模冷蔵倉庫や製造工場が発電の代わりに柔軟性を収益化することを可能にし、エンドユーザーの多様化を強化している。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

ニューサウスウェールズ州は、既存の石炭発電設備と7.15GWの再生可能エネルギーアクセス権を背景に、2025年のオーストラリア電力市場規模の最大の35%を占めているが、HumeLinkおよびVNI Westが稼働するまで最も高い抑制率に直面している。ビクトリア州は24%のシェアで続き、豊富な陸上風力発電と、完成すれば2050年までに国家電力市場(NEM)発電量の9%を供給できる予定の2,200MW Star of the South洋上プロジェクトを活用している。クイーンズランド州は23%の設備容量を占め、屋根設置型太陽光発電の普及をリードしており、北クイーンズランドの資源をNEMに接続するCopperString 2.0送電線が追加の大規模太陽光・風力発電を解放する。

南オーストラリア州は高い再生可能エネルギー普及率の典型例であり、2024年には昼間需要の70%を屋根設置型太陽光発電で賄い、春の正午時間帯の40%でマイナス価格を記録しており、4時間蓄電池と同期調相機による周波数安定化を促進している。西オーストラリア州は独立系統で運営されており、Synegyの石炭廃止スケジュールとNeoenの900MW Collie蓄電池が急速な脱炭素化のロードマップを示している。タスマニア州はすでに水力発電が主力であり、Marinus Linkと新たな揚水発電アレイを通じて「国家の蓄電池」として位置づけられ、調整済み再生可能エネルギーを本土各州に輸出している。

地域の再生可能エネルギーゾーンが投資を集中させており、ニューサウスウェールズ州のセントラルウェストオラナ、クイーンズランド州のダーリングダウンズ、ビクトリア州のマレーリバーはそれぞれ複数GWのアクセス権を付与している。しかし、送電は2〜4年遅れており、スーパーグリッド回廊が完成するまで抑制が続いている。ジップスランドおよびハンター沖の洋上風力エリアは実現可能性調査中であり、内陸部の混雑から離れた地理的多様化が期待されている。全体として、地理的な脱炭素化は不均一に進んでおり、東部州が目標に沿っている一方、西オーストラリア州は大型蓄電池と同期調相機を通じて独自に調整力の課題に取り組んでいる。

規制環境

オーストラリアの電力市場のガバナンスは、国家電力規則の制定機関であるオーストラリア・エネルギー市場委員会(AEMC)と、ネットワークおよび市場コンプライアンスの経済規制機関であるオーストラリア・エネルギー規制局(AER)が主導しており、AEMOがNEMのシステム計画および運用機能を提供している。2026年6月、AEMCは電力ネットワーク規制レビューを開始し、再生可能エネルギー接続の加速、混雑の増加、送電回廊の地域コストおよび建設コストの上昇に、ネットワークサービス事業者向けの将来の規制枠組みがどのように適合できるかを評価した。

移行が進む中、信頼性および系統セキュリティの設定が見直されている。信頼性パネルの2026年信頼性標準・設定レビューでは、2028年から2032年にかけて予想未供給エネルギー0.003%という信頼性標準が推奨され、石炭発電ユニットの退役とファーミング需要の増加に伴い、市場設定をより厳格な信頼性管理に整合させている。州レベルでは、AERが2026年4月に南オーストラリア州の確定エネルギー信頼性メカニズム(FERM)制度の規制当局としての役割に関する草案ガイドラインを公表し、間欠的な供給の増加と価格変動の拡大に伴い、構造化された信頼性メカニズムへの依存が高まっていることを示している。

競争環境

上位3社の発電事業者が発電設備容量の約60%、小売顧客の約70%を支配しており、オーストラリア電力市場の集中度は中程度の水準にある。NeoenやLightsource bpなどの市場型再生可能エネルギー開発事業者は、建設前に長期PPAを締結することで既存事業者のシェアを侵食し、卸売価格の変動からリターンを保護している。CleanCo QueenslandやSnowy Hydroなどの国有事業体は、四半期利益目標ではなく政策に基づいて再生可能エネルギーポートフォリオを拡大している。

戦略的な再配置が顕著である。AGLは2023年にLiddell石炭発電所を廃止し、同サイトに500MWの蓄電池を設置して正午のマイナス価格と夕方のプラス価格のアービトラージを行っている。OriginのBrookfieldによるAUD187億の買収は、グローバルなインフラ資本を数十年にわたるエネルギー転換と結びつけ、公開市場の制約の外で加速した蓄電池投資を可能にしている。EnergyAustraliaは316MW Tallawarra B水素対応ピーカーを稼働させ、再生可能エネルギーの増加を均衡させるための350MW Wooreen蓄電池を計画しながら柔軟なバックアップを実証している。

新規参入者は資産軽量型モデルを採用している。Zen Energyは商業顧客向けに屋根設置型太陽光発電、蓄電池、需要応答ソフトウェアをバンドルし、設備投資をバランスシートから外しながらグリッドサービス収益を追加している。Flow Powerはメーター後方資産と組み合わせたリアルタイム卸売パススルー価格を提供し、10〜15%のコスト削減を実現している。ホワイトスペースの機会は、8時間超の長期蓄電、洋上風力発電、VPP集約に集中している。投資家は、4時間リチウム蓄電池では対応できない複数日の無風期間に対処するための8〜12時間の鉄フロー電池および揚水発電プロジェクトに注目している。

オーストラリア電力産業リーダー

AGL Energy Ltd.

Origin Energy Ltd.

EnergyAustralia Holdings

Snowy Hydro Ltd.

Alinta Energy Pty Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

連邦および市場運営者のロードマップは、投資可能なプログラムや大規模プロジェクトのパイプラインへと具体化されており、供給可能容量、送電を可能にする資産、プロジェクトレベルでのハイブリッド化にわたって空白領域を生み出している。AEMOの最終版2026年統合システム計画(2026年6月発行)は、総システムロードマップコスト1,060億オーストラリアドルの25年間の開発経路を示し、再生可能エネルギーゾーンを統合するために必要な送電およびファーミングを強調している。容量投資スキームを通じて、オーストラリア政府はCISテンダー10のガイドライン(2026年6月)を発行し、NEM向けに4GWおよび16GWhを目標としており、日中の価格変動を収益化し再生可能エネルギーの出力抑制リスクを低減できる、グリッド規模の蓄電池やその他のファーミング技術を支援している。

プロジェクトの実行状況は、特に太陽光と蓄電の併設や、新たなREZ関連容量に必要な許認可において、近い将来の投資可能な作業がどこに集中しているかを示している。2026年5月、Edify Energyはクイーンズランド州中部のSmoky CreekおよびGuthrie's Gapプロジェクトのファイナンシャルクローズに達し、720MWpの太陽光と600MW・2,400MWhの蓄電池を組み合わせ、開発事業者が出力を調整し供給可能な収益を獲得するためにハイブリッド発電所を建設していることを反映している。2026年7月、Spark Renewablesはニューサウスウェールズ州南西部のDinawan太陽光・蓄電プロジェクトについて、EPBC法に基づく連邦承認を取得し、蓄電の追加と承認取得が接続リスクと出力抑制の管理に役立つ混雑地域における開発パイプラインを強化した。柔軟な火力供給に関しては、連邦政府が2026年5月に発表した3,550万オーストラリアドルの投資により、2027年7月1日から国内ガス留保メカニズムを導入する計画が支援され、系統ストレス時における蓄電およびデマンドレスポンスの補完としてのガスの計画を支えている。

最近の業界動向

- 2026年7月:EnergyAustraliaは、Orana蓄電池エネルギー貯蔵システム(BESS)が商業運転を開始したと報告した。新たなグリッド規模の蓄電池の稼働開始は、日中の負の価格帯や夕方のピーク需要増加時のファーミング能力を支え、石炭発電の退役加速に伴う供給可能な蓄電の役割を強化する。

- 2026年6月:Origin EnergyはLandis+Gyrとの提携を発表し、ガスメーターネットワーク全体にIoTモジュールを展開し、遠隔読み取りとほぼリアルタイムのデータインサイトを可能にすると発表した。この展開は小売およびネットワーク業務の運用効率とデータ品質を改善し、電化と分散型資源の増加によりシステムの複雑さが高まる中で、より即応性の高い顧客向けエネルギーサービスを支援する。

- 2025年12月:三星物産とオーストラリアのDT Infrastructureは、オーストラリアにおける高圧送電施設の建設を約6億3,570万米ドルで受注した。大規模な送電パッケージは再生可能エネルギーゾーンの開放を支援し、混雑による出力抑制を低減し、新たな太陽光、風力、蓄電容量が系統に接続できる速度に直接影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリアの電力市場を、主要な発電源すべてにわたり、オーストラリア国内で稼働している系統接続済み発電設備容量の合計として定義し、ギガワット単位で表す。

範囲の除外事項:孤立した地点に供給し、公共系統へ電力を輸出しない単独発電機は除外する。

セグメンテーション概要

- 電力源別

- 火力(石炭、天然ガス、石油・ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

- 送電・配電電圧レベル別(定性分析のみ)

- 高圧送電(230kV超)

- サブ送電(69〜161kV)

- 中圧配電(13.2〜34.5kV)

- 低圧配電(1kV以下)

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、容量の把握には発電設備登録簿や公式報告が最も信頼できるため、最も一貫性のある公開時系列データから開始した。気候変動・エネルギー・環境・水資源省によるオーストラリア・エネルギー統計、AEMOの発行物、クリーンエネルギー規制局の報告、オーストラリア・エネルギー規制局の市場データ、需要計画に影響するマクロ的背景としてのオーストラリア統計局のデータなどの情報源を確認した。

データを単一モデルで使用可能にするため、情報源間で定義を整合させ、発電設備の増減を年ごとに確認して二重計上を防いだ。また、大規模資産の運転開始日、ユニット定格、廃止スケジュールを確認するために企業の開示資料や投資家向け説明資料も使用した。これらの項目は通常、全体の数値が最も速く変化する部分であるためである。一部のケースでは、企業財務データやインテリジェンス・特許データベースの有料サブスクリプションを利用し、所有権変更や技術動向のクロスチェックを迅速化した。ここに記載したデスクリサーチの情報源は例示に過ぎず、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次インタビューは、系統接続のタイミング、実際のデレート、発表済みプロジェクトが運転開始に至る確率など、デスクリサーチのデータでは完全に説明できない事項の検証に重点を置いた。開発事業者、電力会社、EPCおよびサービス関連事業者、大口電力購入者と対話を行い、退役に関する前提、プロジェクトの遅延、将来見通しを形作る技術別の容量利用率の予想を確認するために議論を活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:17% | |

| ミッドティア:45% | 部門/事業部門リーダー:40% | |

| 小規模プレーヤー:18% | マネージャー:43% |

市場規模測定と予測

規模測定は、稼働中の発電設備を集計するトップダウン方式によるオーストラリアの設備容量の再構築から始まり、その後、想定される増加分および計画された退役分を年ごとに重ね合わせ、公式のシステムおよび市場発行物と整合させている。モデルを実用的なものにするため、年間運転開始容量(GW)、発表済み・確定済みプロジェクトパイプライン、既知の石炭・ガス発電所の廃止スケジュール、実際の参入を遅延させる系統接続および出力抑制の制約、建設率に影響する政策主導の兆候(例えば再生可能エネルギー目標や接続改革)といった、少数の再現可能な入力データを使用した。

主要な構築が完了した後、主要州でのサンプル抽出によるプロジェクトレベルの積み上げや、一般的なユニット規模および観測された建設ペースを用いた妥当性チェックなど、選択的なボトムアップ近似を用いて総計を検証している。プロジェクトデータが不完全な場合は、プロジェクトの成熟度に応じた確率的な重み付けを適用し、インタビューで議論された保守的な運転開始遅延を用いてギャップを処理し、その後、過去の完了率と再度照合している。予測に関しては、廃止の加速や接続待機列の逼迫によって建設状況が変化する可能性があるため、シナリオ分析と時系列チェックを併用し、専門家からのフィードバックを用いて現実的な下振れ・上振れケースを設定した。

データ検証と更新サイクル

検証は複数の層で行われ、明白な誤りを早期に発見し、小さな定義上の問題が予測に持ち込まれないようにしている。出力は、公式容量表、報告された運転開始・退役の発表、発電設備における前年比変化の推定など、独立した指標と照合され、承認前に第二のアナリストによる確認で例外事項が見直される。

大規模資産の発表、大規模な退役の変更、または政策決定が想定される建設・廃止経路を大きく変える場合、関連する回答者に再度連絡し、前提を更新する。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、アナリストが最終レビューを実施する。

Mordor Intelligenceによるオーストラリア電力市場規模と他の公表推計値との比較

オーストラリアの電力市場に関する公表済みの市場数値は、タイトルが似ていても必ずしも同じものを測定しているわけではないため、しばしば異なる。実際には、設備容量を示す数値もあれば、発電量を示す数値、電力販売収益を反映する数値もあり、単位や対象範囲の境界によって結果が大きく変わる可能性がある。

公式の設備容量登録簿、発電設備レベルの運転開始・退役記録、系統接続状況の確認といった証拠が、Mordor Intelligenceの推計を収益や発電量ではなく、ギガワット単位の実際の稼働中発電設備に結び付けるものである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 128.58 B (2025) | |

| 業界出版社A | USD 41.60 B (2024) | この数値は価値ベースであり、米ドルでの収益または市場価値を反映しているため、関税設定や燃料価格によって変動し得るものであり、容量(GW)ベースの定義とは比較できない。 |

| 業界出版社B | USD 15.26 B (2023) | この推計値も米ドルの価値ベースを使用しており、電力市場の収益として何を計上するかによって想定される範囲が異なる場合があり、価格が安定または規制されている場合には容量の成長を過小評価する傾向がある。 |

表に見られる差異は、主にGW単位の容量、米ドル単位の市場価値、そして場合によっては発電量という3つの異なる測定基準を混在させていることに起因している。市場の境界を系統接続済みの設備容量に固定し、運転開始および退役の事象と照合して変化を確認することで、最終的な規模測定値は、再現可能かつ検証可能な明確な物理的増減に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のオーストラリア電力市場の規模はどの程度であり、2031年までにどのような成長が見込まれるか?

2026年のオーストラリア電力市場の規模はどの程度であり、2031年までにどのような成長が見込まれるか?

南オーストラリア州の正午における屋根設置型太陽光発電の発電量シェアはどの程度か?

屋根設置型システムは、2024年春の正午時間帯において州需要の70%を賄った。

2030年以降の複数日にわたる調整力不足を補う蓄電技術は何か?

Snowy 2.0プロジェクト(2,200MW)のような揚水発電は175時間の放電が可能であり、4時間の蓄電池の限界を超えている。

コーポレートPPAの価格が卸売平均を下回る理由は何か?

鉱山会社やデータセンターは15〜20年の契約を締結し、ボリュームリスクを引き受ける代わりに1メガワット時あたりAUD10〜20の価格割引を得ている。

2029年以降のオーストラリアにおける石炭発電設備の見通しはどうか?

主要発電所であるEraring、Yallourn、Collieは廃止が予定されており、石炭発電設備は年間1〜2GWずつ削減される。

オーストラリア電力市場における大規模太陽光発電設備はどの程度の速さで拡大しているか?

太陽光発電の追加設備は、コーポレートPPAおよびLRETインセンティブに牽引され、2031年まで年間平均3〜4GWのペースで増加している。

最終更新日: