オーストラリア貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

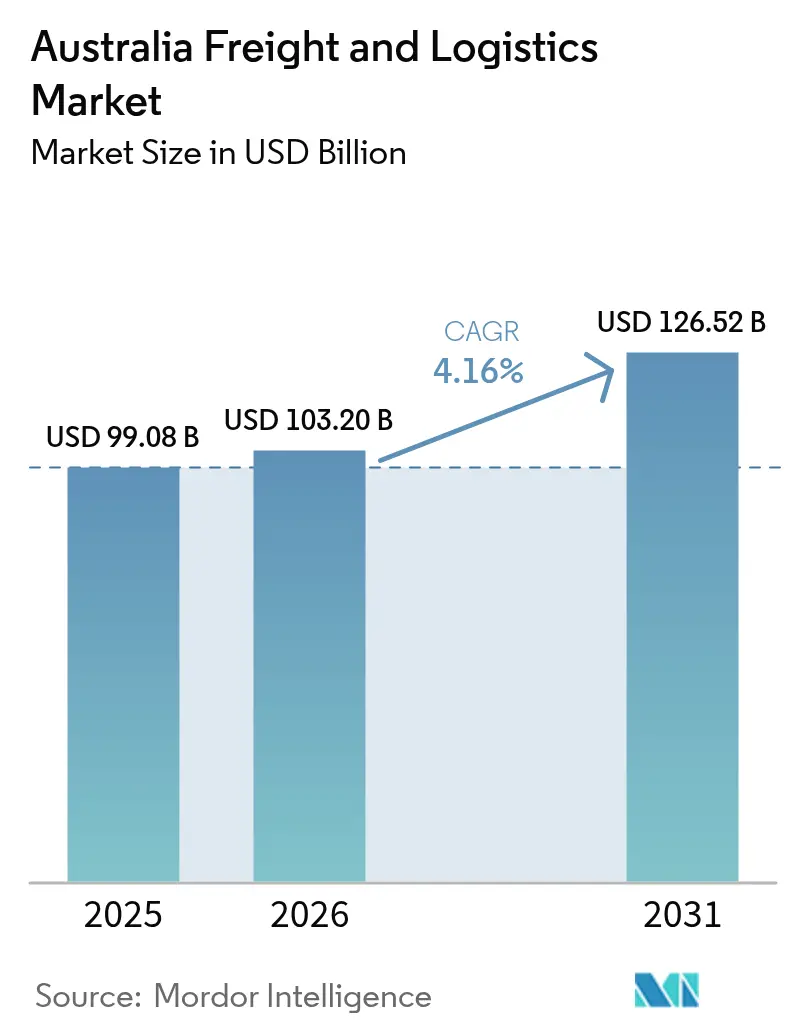

| 基準年の市場規模 (2025) | 99.08 十億米ドル |

| 市場規模 (2026) | 103.2 十億米ドル |

| 市場規模 (2031) | 126.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア貨物・物流市場分析

オーストラリア貨物・物流市場規模は2025年に990.8億USDと評価され、2026年の1,032億USDから2031年には1,265.2億USDへ、予測期間(2026〜2031年)中に年平均成長率(CAGR)4.16%で成長すると推定されます。この成長は、サプライチェーン混乱時における同セクターの回復力、ならびにEコマース・フルフィルメント、分散型在庫モデル、地域流通ネットワークへの迅速な転換を反映しています。145億USDのインランドレール計画を筆頭とする公共部門の支出は、ルートコストを最大20%削減し、メルボルン〜ブリスベン間の主要回廊における道路から鉄道へのシフトを長期的に促進しています。港湾自動化プロジェクトおよびデジタル貨物可視化プラットフォームの並行推進が、アイドルタイムの削減と資産稼働率の向上をもたらしています。AIを活用したルート最適化から倉庫自動化に至るテクノロジーの導入が、配送時間の短縮と賃金・燃料費上昇圧力の緩和を実現しています。同時に、サステナビリティに関する規制要件が大手事業者を電動トラック、自律走行鉄道、低炭素型倉庫へと誘導し、競争上の差別化に向けた新たな機会を創出しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のオーストラリア貨物・物流市場シェアの64.10%を占め、宅配便・エクスプレス・小包(CEP)が2026〜2031年にかけて年平均成長率(CAGR)4.92%で最も高い成長を記録しました。

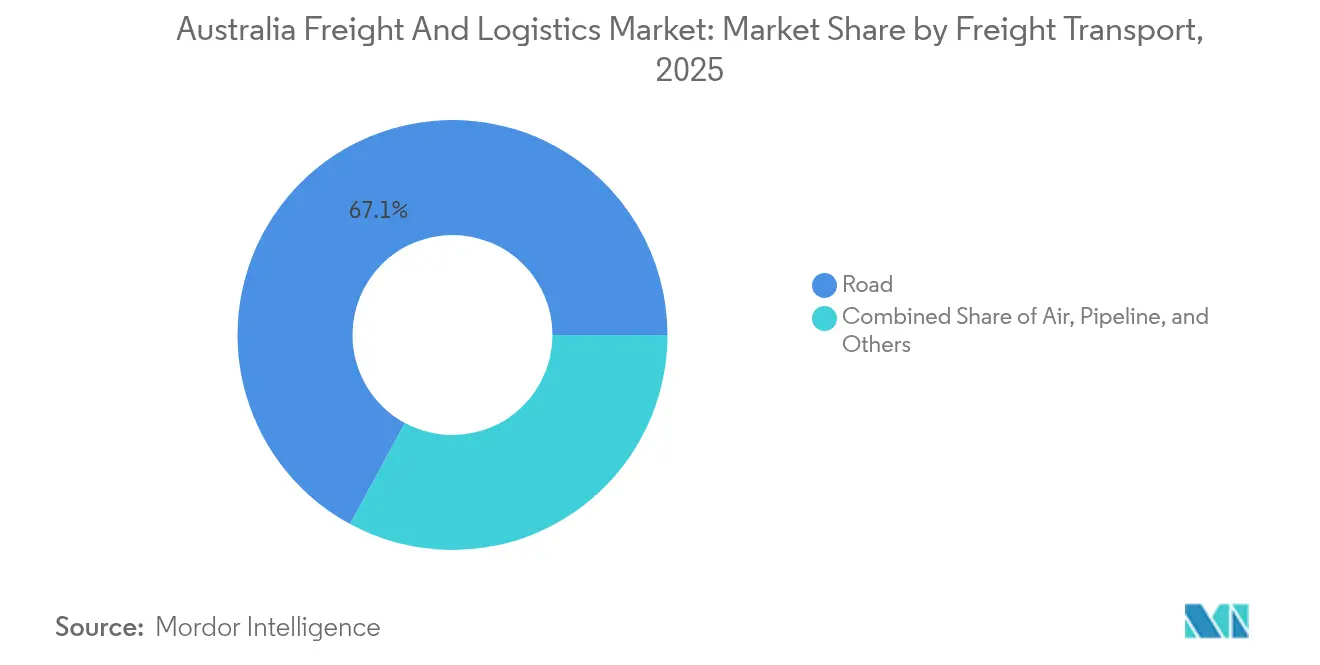

- 貨物輸送モード別では、道路貨物が2025年の収益シェア67.10%で優位を占め、パイプラインが2026〜2031年にかけて年平均成長率(CAGR)5.94%で最も急速な成長が見込まれます。

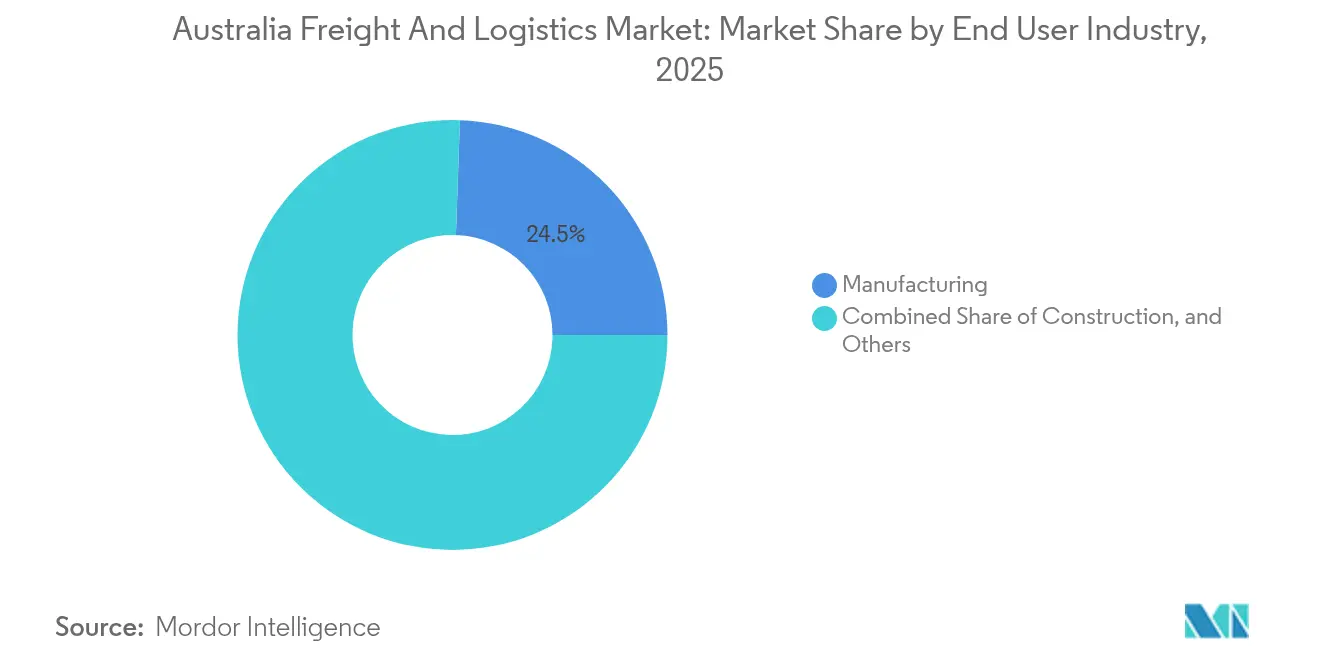

- エンドユーザー産業別では、製造業が2025年のオーストラリア貨物・物流市場規模の24.45%でトップとなり、卸売・小売業が2026〜2031年にかけて年平均成長率(CAGR)4.55%で最高の成長率を記録する見込みです。

- 貨物混載サービス別では、航空貨物混載が2025年の収益シェアの40.70%を占め、海上・内陸水路貨物混載が2026〜2031年にかけて年平均成長率(CAGR)4.52%で拡大する見込みです。

- 宅配便・エクスプレス・小包サービス別では、国内CEPフローが2025年に62.40%のシェアを占め、国際CEPが2026〜2031年にかけて年平均成長率(CAGR)5.05%で最も急速な成長軌道にあります。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年に91.60%のシェアを占め、温度管理型倉庫が2026〜2031年にかけて年平均成長率(CAGR)4.10%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長によるBtoC小包量の加速 | +0.8% | 全国規模—シドニー、メルボルン、ブリスベンの主要都市圏 | 短期(2年以下) |

| 大規模公共インフラ整備計画(インランドレール、港湾自動化) | +0.6% | クイーンズランド州〜ニューサウスウェールズ州〜ビクトリア州回廊および南オーストラリア州・西オーストラリア州の港湾 | 長期(4年以上) |

| 中小企業の3PL(サードパーティーロジスティクス)アウトソーシングへのシフト | +0.5% | 全国規模—地方製造業ハブ | 中期(2〜4年) |

| 二国間・多国間貿易協定の拡大 | +0.4% | 全国規模—アジア太平洋貿易ルート | 長期(4年以上) |

| デジタル貨物マッチングおよび可視化プラットフォームの急速な普及 | +0.3% | 全国規模—都市貨物回廊 | 中期(2〜4年) |

| 遠隔地鉱業ドローン物流回廊 | +0.2% | 西オーストラリア州、ノーザンテリトリー、クイーンズランド州の鉱業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長によるBtoC小包量の加速

Eコマースの小包輸送量は2024年に15%増加し、Australia PostはシドニーおよびメルボルンのPostコードの85%を対象に当日配送サービスを拡充しました。中国の大手マーケットプレイス参入者であるTemuは国内ユーザーを166万人増加させ、ラストマイル輸送能力を逼迫させる新たな需要ピークをもたらしています。フルフィルメントモデルは人口密集地近辺のマイクロ倉庫へシフトしており、施設の床面積を30%削減しながら平方メートル当たりのスループットを25%向上させています。地方の運送業者は、既存の都市部ソーテーションを迂回するハブ・アンド・スポーク・ネットワークを導入し、州間配送時間を最大1日短縮しています。こうした動向により、CEP輸送量は年率5%超の成長軌道を維持し、オーストラリア貨物・物流市場の成長見通しを支えることが見込まれます[1]「インランドレール計画概要」、インフラ省、infrastructure.gov.au 。

大規模公共インフラ整備計画

全長1,700kmのインランドレールは2027年の完成に向けて順調に進捗しており、メルボルン〜ブリスベン間の輸送時間を10時間短縮し、バルク・コンテナ貨物のエンドツーエンドのコストを20%削減する見込みです。並行して、シドニーのオートストラッド・ボタニー鉄道拡張事業が自動スタッキングクレーンにより港湾コンテナスループットを40%向上させています。これらのプロジェクトおよび道路整備と合わせ、首都間貨物に占める鉄道のシェアは2024年の49%から2030年には推定55%へと上昇します。リアルタイムの資産健全性モニタリングと予知保全により計画外のダウンタイムが約3分の1削減され、安定した輸送能力の成長を支えています[2]「インランドレール進捗アップデート」、オーストラリア鉄道軌道公社、artc.com.au。

中小企業の3PL(サードパーティーロジスティクス)アウトソーシングへのシフト

オーストラリアの中小企業の35%が2024年にAIを活用した物流ソリューションを導入し、平均18%のコスト削減と22%のリードタイム短縮を達成しました。中小規模の製造業者は、資本集約的なネットワーク構築を回避するため、倉庫・保管および輸送を3PLへアウトソーシングするケースが増加しています。クラウド物流プラットフォームは都市部と地方のテクノロジー格差を縮小し、農村部の企業が最小限のオーバーヘッドでマルチモーダル輸送を調整することを可能にしています。成果ベースの契約により、プロバイダーは在庫配置とラストマイルルーティングを最適化するパフォーマンス分析を組み込むよう促され、オーストラリア貨物・物流産業における3PLチャネルの戦略的価値が強化されています。

二国間・多国間貿易協定の拡大

日中豪自由貿易協定(ChAFTA)は締結後10年間でオーストラリアの対中輸出を149.5%増加させ、コンテナ輸送枠とコールドチェーン輸送能力の需要を拡大させました。地域的な包括的経済連携(RCEP)は15の経済圏にわたって通関手続きを標準化し、書類処理サイクルタイムを30%短縮し、生鮮食品のジャスト・イン・タイムモデルを支援しています。デジタル植物検疫証明書はすでに食肉・青果の港湾滞留時間を2.5日短縮しています。医薬品グレードの保管施設や冷蔵コンテナフリートへの投資はこの貿易量急増に追随しており、オーストラリア貨物・物流市場における国際混載の役割を強化しています[3]「国家AIセンター中小企業導入2024年」、産業・科学・資源省、industry.gov.au 。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なトラック運転手不足と労働力の高齢化 | –0.7% | 全国規模—地方・遠隔地 | 短期(2年以下) |

| 燃料価格の高い変動性と割増料金転嫁の限界 | –0.4% | 全国規模—長距離ルート | 短期(2年以下) |

| 越境フローを遅延させる厳格なバイオセキュリティ検査 | –0.3% | 港湾・空港—クイーンズランド州、ニューサウスウェールズ州 | 中期(2〜4年) |

| 主要港における労使関係の混乱 | –0.2% | シドニー、メルボルン、ブリスベン、アデレード、フリーマントル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

深刻なトラック運転手不足と労働力の高齢化

道路貨物事業者の80%が欠員を報告しており、2030年までに全国で2万6,000人の運転手不足が生じると予測されています。運転手の平均年齢は52歳であり、35歳未満の割合はわずか12%にとどまり、後継者不足のリスクが生じています。複数年にわたる免許取得の義務付けや保険上のハードルが若年層の参入を妨げており、特にルート条件が研修の複雑さを増す遠隔地においてその傾向が顕著です。賃金インフレは2024年に8.5%に達し、オーストラリア貨物・物流市場全体の営業利益率を圧迫しています。鉱業における自律走行トラックの試験運用が一定の解決策を示していますが、管理された回廊を超えた拡大には統一された道路安全法制と路側センターインフラの整備が必要です。

燃料価格の高い変動性と割増料金の制約

2024年における最大35%のディーゼル価格変動がセクター全体の利益率から2.3パーセントポイントを削減しました。契約では通常、コスト変動を30〜60日のタイムラグを伴って転嫁しており、中小企業のキャッシュフローを圧迫しています。電動重量トラックが都市部のフリートに導入されつつありますが、航続距離と充電インフラの制約により短距離輸送レーンへの展開にとどまっています。大手事業者は金融デリバティブにより燃料コストのリスクをヘッジしていますが、中小規模の運送会社は信用枠や財務スキルを欠くことが多く、業界の分散化を強化しています[4]「ChAFTA審査報告書」、条約に関する議会合同常任委員会、aph.gov.au 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業のリーダーシップと小売業の加速

製造業は2025年の収益の24.45%を占め、原材料の調達から完成品の輸出にかけてマルチモーダル輸送能力を活用しています。建設物流は公共インフラ整備計画とともに拡大し、重量物輸送およびプロジェクト貨物の専門知識への需要が高まっています。

卸売・小売業は2026〜2031年にかけて年平均成長率(CAGR)4.55%で拡大する見込みであり、これはマイクロ・フルフィルメント・ノードを増加させるオムニチャネル成長を反映しています。医薬品および農業分野からのコールドチェーン輸送量が急速に増加しており、より厳格な温度管理基準に支えられています。オーストラリア貨物・物流市場規模に占めるそれらのシェアは2031年にかけて著しく拡大する見込みです。

物流機能別:CEP加速の中での輸送優位

貨物輸送は2025年のオーストラリア貨物・物流市場の64.10%を占め、バルク商品および州間補充ルートが高トン数需要を牽引しました。CEPは規模は小さいながらも、ラストマイルEコマースの圧力を受けて2026〜2031年にかけて年平均成長率(CAGR)4.92%で成長しています。温度管理型倉庫は2026〜2031年にかけて年平均成長率(CAGR)4.10%で安定した成長を示し、在庫を消費者に近づける分散化の動きに支えられています。

小包密度の上昇と当日配送に対する顧客の期待が高まる中、小売業者はフルフィルメントのアウトソーシングへの動きを強めており、CEPの収益基盤はオーストラリア貨物・物流市場規模全体を上回るペースで拡大しています。一方、貨物混載の年平均成長率(CAGR)4.52%は、越境コンプライアンスの複雑性と、統合された可視化・仲介サービスへの需要を反映しています。

宅配便・エクスプレス・小包別:国内の強みと国際的な勢い

国内小包フローは、Australia Postの深いラストマイルネットワークを背景に、2025年のCEP収益の62.40%を占めました。国際CEPは越境マーケットプレイスの拡大に伴い、2026〜2031年にかけて年平均成長率(CAGR)5.05%の成長軌道にあります。クラウドソーシングによるギグドライバーモデルが繁忙期や地方都市の輸送能力不足を補い、配送時間を15〜20%短縮しています。

自動ソーテーションおよびAIを活用したルートプランニングへの投資が、宅配便1人当たりの小包処理能力を向上させ、CEPがオーストラリア貨物・物流市場全体を上回る成長を維持することを確実にしています。

倉庫・保管別:非温度管理の優位性とコールドチェーンの成長

2025年の収益シェアでは非温度管理型倉庫が91.60%を占めていますが、温度管理型スペースがワクチン流通および生鮮食品輸出の需要を背景に年平均成長率(CAGR)4.10%(2026〜2031年)で最も急速な成長を示しています。自動保管・自動取り出しシステムにより施設スループットが最大40%向上し、労働コストが25%削減されます。

太陽光パネルの設置や省エネ冷凍機が、カーボンニュートラル目標を追求する事業者の標準設備として普及しつつあります。Lineage Logisticsは2024年に単独で全国の冷蔵輸送能力を25%拡大しており、オーストラリア貨物・物流市場における温度管理型需要の上昇トレンドへの信頼を示しています。

貨物輸送モード別:道路優位とパイプラインのイノベーション

道路貨物は、オーストラリアの分散した居住地全域にわたるドアツードアの利便性を背景に、2025年の収益シェアの67.10%を維持しました。インランドレールの開通後は鉄道のシェアが上昇しますが、引き続きバルク回廊に集中する見込みです。パイプラインは出発点こそ小規模ですが、LNG、水素、鉱業スラリープロジェクトの進行に伴い、2026〜2031年にかけて年平均成長率(CAGR)5.94%が見込まれています。

海上・内陸水路輸送は沿岸カボタージュおよびコンテナ化された農産物輸出により成長を維持し、輸送モードの選択肢を多様化するとともに東部海岸沿いの道路混雑を緩和しています。高付加価値貨物および緊急スペアパーツが航空貨物のニッチ市場を支え、2025年のオーストラリア貨物・物流市場における貨物混載収益の40.70%というシェアを確保しています。

貨物混載別:航空リーダーシップと海上輸送の成長

航空貨物混載は、スピードをコストよりも重視する医薬品、電子機器、生鮮品に牽引され、2025年の市場シェアの40.70%を確保しました。海上混載はデジタル船荷証券システムによる通関サイクルの短縮とRCEPによるアジア太平洋の輸送量増加を背景に、2026〜2031年にかけて年平均成長率(CAGR)4.52%で加速しています。

貿易金融および スマートコントラクト決済におけるブロックチェーンの試験運用が、書類処理コストの削減と貨物追跡性の向上をもたらしています。プロジェクト貨物、危険物、通関業務に精通したニッチ事業者は、オーストラリア貨物・物流産業全体に浸透するプラットフォーム主導の価格透明化の中で、守りやすい事業ポジションを確立しています。

地理的分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州は2025年に全国貨物量の約74.80%を合計で取り扱い、その高い人口密度、製造業クラスター、港湾インフラを反映しています。シドニーとメルボルンは国内ハブ・アンド・スポーク・ネットワークの基盤を形成しており、多車線高速道路、インターモーダル・ターミナル、豊富な労働力の恩恵を受けています。

西オーストラリア州は鉱業輸出の大部分を担っており、鉄鉱石およびLNGの回廊がアジア向け航路とシームレスに統合する専門的な鉄道・港湾システムを育成しています。南オーストラリア州とタスマニア州は規模は小さいながらもニッチな役割を担っています。アデレードは自動車および食品・ワイン物流を、ホバートとローンセストンは生鮮品のコールドチェーンフローをそれぞれ担っています。

地方・遠隔回廊は運転手不足と燃料価格の衝撃を不均衡に受けています。デジタル貨物マーケットプレイスが空荷での帰り便(バックホール)率を部分的に緩和しており、連邦政府の道路整備費および西オーストラリア州ピルバラ地区でのドローン試験が段階的なコスト削減をもたらすと期待されています。これらの取り組みはサービスレベルの格差を徐々に縮小し、オーストラリア貨物・物流市場の全国的な連結性を強化するでしょう。

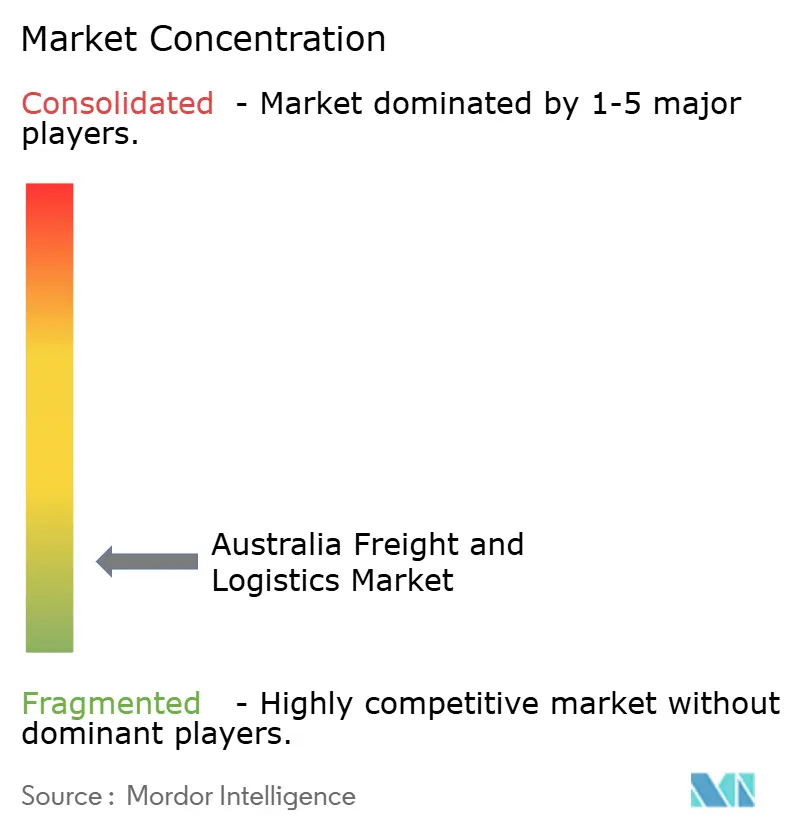

競合状況

業界構造は分散しており、Australia PostがCEP市場を支配しているものの、道路貨物は数千の中小企業に分散しています。Toll Group、Linfox、Aurizonは、TollによるEVフリートへの2億USDの投資やAurizon・BHPによる自律走行鉄道パートナーシップなど、テクノロジーおよびサステナビリティへの投資を通じて複数年契約の締結を進めています。

デジタル貨物プラットフォームが既存のブローカー手数料を迂回する新たな脅威として台頭しています。一方、輸送・倉庫・付加価値分析のバンドル化による垂直統合が顧客の継続利用を高め、単一サービス参入者に対する障壁を引き上げています。医薬品コールドチェーンや遠隔鉱業物流などの専門ニッチは高い収益を見込めますが、多額の設備投資と規制対応の専門知識を要するため、迅速な後発参入を抑制しています。

競争の激しさは、コモディティ化した長距離輸送レーンや都市部の小包配送で最も高く、技術的に複雑あるいはインフラ集約的なセグメントではより高い集中度を示しています。この競合のスペクトラムが価格決定力を形成し、オーストラリア貨物・物流市場全体の資本配分戦略に影響を与えています。

オーストラリア貨物・物流産業のリーダー企業

Australia Post Group

Japan Post Holdings Co., Ltd.

Linfox Pty Ltd.

Aurizon Holdings Limited

Qube Holdings, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Toll Groupは2億USDの電気自動車導入を完了し、500台のバッテリートラックとAIテレマティクスを都市部フリートに追加しました。

- 2024年11月:AurizonはBHPと15億USDの物流契約を締結し、自律走行鉄道を港湾自動化システムに連携させ、効率を25%向上させました。

- 2024年10月:Linfoxは200台のボルボ電動トラックを発注しました。これは国内最大規模の単一商用EV取引であり、5つの主要都市に充電ハブを設置します。

- 2024年9月:Australia Postはメルボルンに1億5,000万USDの自動化国際小包ハブを開設し、ソーテーション能力を40%向上させました。

オーストラリア貨物・物流市場レポートのスコープ

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業のセグメントとしてカバーされています。宅配便・エクスプレス・小包(CEP)、貨物混載、貨物輸送、倉庫・保管が物流機能のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物混載 | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物混載 | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)産業プレイヤーが負担する外部委託(アウトソーシング)の物流支出を捕捉しています。対象となるエンドユーザー企業は、主に農作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類およびその他の動物の収穫、ならびにそれらに関連する支援活動に従事する事業所です。物流サービスプロバイダー(LSP)は、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流通のための調達・保管・取り扱い・輸送・流通活動、および産出物(農産物、農業製品)の流通業者・消費者への円滑な流通において重要な役割を担っています。これには、輸送または保管される商品の賞味期限に応じて必要な場合の温度管理型および非温度管理型物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレイヤーが負担する外部委託(アウトソーシング)の物流支出を捕捉しています。対象となるエンドユーザー企業は、主に住宅・商業ビルの建設・修繕・改装、インフラ整備、土木工事、土地の区画・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期厳守の供給、その他付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を担っています。

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。本セグメントは、(1)70kg/154ポンド以下の重量の荷物・小包・パッケージ、(2)法人向けパッケージ(企業間(BtoB)および企業・消費者間(BtoC))および個人顧客向けパッケージ(CtoC)、(3)通常(スタンダード)および遅延配送の非エクスプレス小包配送サービスならびに期日指定エクスプレスおよび時間指定エクスプレスの両方のエクスプレス小包配送サービス、(4)国内および国際小包の全体的な市場規模(USD)および市場数量(小包数)を捕捉しています。

- 人口統計 - 総アドレサブル市場需要を分析するため、人口成長と予測が研究・提示されています。これは、性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布、および人口密度や最終消費支出(成長率とGDP比率)などの主要パラメーターを表しています。このデータは、需要と消費支出の変動、ならびに潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の相関関係にあり、統計的に有意です。そのため、この産業トレンドでは、調査対象地域(レポートの対象範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物混載 - ここでいう貨物混載とは、貨物輸送手配(FTA)産業を指し、荷送人と運送業者間の貨物輸送の手配と追跡に主に従事する事業所を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物混載業者、非船舶運航業者(NVOCC)、通関業者、および海運代理店です。貨物混載のその他セグメントは、通関・通関手続き活動、貨物関連書類の作成、商品の混載・デバンニング、貨物保険とコンプライアンス、倉庫・保管の手配、荷送人との連絡、その他の輸送モード(道路・鉄道)による貨物混載などのFTA付加価値サービスを通じて得られる収益を捕捉しています。

- 貨物価格トレンド - 輸送モード別の貨物価格(USD/トン・キロメートル)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転率(トン・キロメートル)、輸送モード別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されています。

- 貨物トン数トレンド - 輸送モード別の貨物トン数(貨物の重量、トン)が調査期間にわたってこの産業トレンドで提示されています。このデータは、平均輸送距離(キロメートル)、貨物量(トン・キロメートル)、貨物価格(USD/トン・キロメートル)のほか、貨物輸送市場規模を評価するためのパラメーターの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、物流サービスプロバイダー(アウトソーシング物流)を利用して、商品(固体・液体を含む原材料・最終品・中間品・完成品)を国内の起点から目的地、または国境をまたいで(国際)輸送することを指します。

- 貨物・物流 - 貨物輸送(貨物輸送)の促進、代理人による貨物輸送手配(貨物混載)、倉庫・保管(温度管理型または非温度管理型)、CEP(国内または国際の宅配便・エクスプレス・小包)、および道路・鉄道・海上・航空・パイプラインの1つまたは複数の輸送モードを通じた国内または国境をまたいだ(国際)商品(固体・液体を含む原材料または完成品)の輸送に関与するその他の付加価値物流サービスへの外部支出(またはアウトソーシング)が貨物・物流市場を構成しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格下落は短期的な収益性の向上と消費者への最良条件を提供しようとする市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動が調査期間にわたって研究・提示されており、原因と市場への影響も合わせて示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの対象範囲に応じた国または地域)の主要経済セクター別の名目国内総生産とその分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するために投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの対象範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長率がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境の評価に使用されており、タイヤの価格設定、運転手の賃金と福利厚生、エネルギー・燃料価格、保守費用、通行料金、倉庫賃料、通関業務費、混載レート、宅配便レートなどの物流運営コスト要素に直接影響し、ひいては全体的な貨物・物流市場に影響を与えています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分(舗装道路vs未舗装道路)別道路延長の分布、道路区分(高速道路vs幹線道路vsその他道路)別道路延長の分布、鉄道延長、主要港湾で取り扱われるコンテナ量、主要空港で取り扱われる貨物のトン数などの変数が分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要な変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの対象範囲に応じた国または地域)について、簡潔な市場関連のコメンタリーを伴うデータポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要な戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動を、主要な戦略的動向(KSM)と呼びます。これには、(1)契約・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、それらの主要な戦略的動向が研究・提示されています。

- 定期船運航二国間連結性指数 - これは2カ国のグローバル定期船運航ネットワークへの統合レベルを示しており、二国間貿易の決定において重要な役割を果たし、ひいては当該国およびその周辺地域の繁栄に貢献する可能性があります。そのため、レポートの対象範囲に応じた国・地域に接続する主要経済圏が「定期船運航連結性」産業トレンドで分析・提示されています。

- 定期船運航連結性 - この産業トレンドは、海運輸送セクターの状況に基づくグローバル海運ネットワークへの接続状態を分析しています。レポートの対象範囲に応じた地域(国・地域)について、調査期間にわたる定期船運航連結性、二国間海運連結性、および港湾定期船運航連結性指数の分析を含みます。

- 定期船運航連結性指数 - これは、各国が海運輸送セクターの状況に基づいてグローバル海運ネットワークにどれほどよく接続されているかを示します。これは海運輸送セクターの5つの構成要素に基づいています:(1)当該国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)当該国を他の国と接続するサービス数、(4)当該国に配備された船舶の総数、(5)それらの船舶の総積載能力(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際競争力に影響します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。そのため、この産業トレンドでは、調査対象地域(レポートの対象範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的選好、トラックの種類のポートフォリオ、トラック価格、現地生産、トラックの修理・保守サービスの浸透度、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃料効率、資金調達オプション、年間保守費用、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、大手トラックブランドのトラック販売量の分布(調査の基準年のシェア比率)と現在の市場動向・予測期間にわたる市場予測に関するコメンタリーがこの産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレイヤーが負担する外部委託(アウトソーシング)の物流支出を捕捉しています。対象となるエンドユーザー企業は、主に材料または物質を新製品へ化学的・機械的・物理的に変換する事業に従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通の維持、流通業者またはエンドカスタマーへの完成品の適時配送、ジャスト・イン・タイム製造のためのクライアントへの原材料の保管・供給において重要な役割を担っています。

- 海運フリートの積載能力 - 海運フリートの積載能力は、経済の海運インフラと貿易の発展状態を示しています。生産量、国際貿易、主要エンドユーザー産業、海運接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因の影響を受けます。この産業トレンドは、調査対象地域(レポートの対象範囲に応じた国・地域)について、調査期間にわたり、コンテナ船、タンカー、ばら積み船、一般貨物船などの船種別海運フリートの積載能力と影響要因を表しています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアとトン・キロメートルによるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査の基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送の分布を表しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業プレイヤーが負担する外部委託(アウトソーシング)の物流支出を捕捉しています。対象となるエンドユーザー企業は、石炭や鉱石などの天然産出鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を担っています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、金融サービス(銀行・金融・保険(BFSI))、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学研究開発)が負担する外部委託(アウトソーシング)の物流支出を捕捉しています。物流サービスプロバイダー(LSP)は、機器やリソースの輸送、機密書類やファイルの発送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の輸送など、これらの産業への/からの物資や書類の確実な移動において重要な役割を担っています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上および内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などの港湾施設の運営、水路水門の運営、航行・水先案内・係船活動、艀運送、サルベージ活動、灯台活動、その他各種支援活動)、(3)陸上貨物輸送のVAS(鉄道駅や貨物取扱駅などのターミナル施設の運営、鉄道インフラの運営、入換・推進、牽引・ロードサービス、輸送目的のガス液化、その他各種支援活動)、(4)航空貨物輸送のVAS(航空ターミナル、空港および航空交通管制活動などのターミナル施設の運営、飛行場でのグラウンドサービス活動、滑走路保守、航空機の点検・輸送・保守・試験、航空機燃料補給サービス、その他各種支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ、一般商品倉庫、冷蔵倉庫、貯蔵タンクなどの運営、外国貿易地域における商品の保管、急速冷凍、発送のための商品の梱包、発送のための商品の荷造り・準備、ラベル貼付・印刷、キット組み立て・包装サービス、その他各種支援活動)、(6)宅配便・エクスプレス・小包サービスのVAS(集荷、仕分け)を通じて得られる収益を捕捉しています。

- 港湾寄港と港湾パフォーマンス - 港湾のパフォーマンスは、経済の貨物輸送、貿易、グローバル接続性、成功した成長戦略、生産・流通システムに対する投資の魅力に不可欠であり、ひいてはGDP、雇用、一人当たり所得、産業成長に影響を与えます。そのため、港湾内で船舶が過ごす時間の中央値、港湾に入港する船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港回数、コンテナ港スループットなどの港湾パフォーマンス指標がこの産業トレンドで分析・提示されています。

- 港湾定期船運航連結性指数 - これはグローバル定期船運航ネットワークにおける港湾のポジションを反映しており、指数の値が高いほど接続性が良いことを示しています。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内・海外市場における可能性をより有効活用できるよう促進することで、規模の経済の実現と専門知識の発展を促します。そのため、レポートの対象範囲に応じた国・地域における戦略的に重要な主要港湾が「定期船運航連結性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。これは(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連する可能性があります。取り扱われたコンテナの総数(TEU)による港湾スループットが「港湾寄港と港湾パフォーマンス」産業トレンドで提示されています。

- 生産者物価インフレ - これは生産者の視点からのインフレを示し、一定期間にわたる生産者が受け取る産出物の平均販売価格を示します。生産者物価指数の年間変化(前年比)は「インフレ」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で価格の動的な動きを捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント収益 - セグメント収益は、市場の主要プレイヤー全員について三角測量または計算され、提示されています。これは、調査の基準年において、調査対象地域(レポートの対象範囲に応じた国または地域)で企業が獲得した貨物・物流市場特有の収益を指します。これは、年次報告書・ウェブページで企業が報告した財務状況、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏などの主要パラメーターの研究と分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを利用し、産業・専門家とのインタラクションを通じて検証されています。

- 運輸・倉庫部門のGDP - 運輸・倉庫部門のGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数は、調査期間にわたって、価値(USD)および総GDPに占める割合(%)の観点から研究・提示されており、投資、開発、現在の市場動向に関する簡潔で関連性の高いコメンタリーにより裏付けられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急成長は、可処分所得の増加と相まって、世界的なEコマース市場の著しい成長をもたらしました。オンライン購入者は注文品の迅速かつ効率的な配送を求めており、Eコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。そのため、調査対象地域(レポートの対象範囲に応じた国または地域)のEコマース産業における流通総額(GMV)、過去の成長率と予測成長率、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保しています。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって不可欠です。そのため、調査対象地域(レポートの対象範囲に応じた国または地域)について、粗付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間にわたる製造業の成長がこの産業トレンドで分析・提示されています。

- 種別トラッキングフリート規模 - トラックの種類の市場シェアは、地理的選好、主要エンドユーザー産業、トラック価格、現地生産、トラックの修理・保守サービスの浸透度、顧客サポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラックの種類別のトラック保有台数の分布(調査の基準年のシェア比率)、市場の混乱要因、トラック製造への投資、トラックの仕様、トラックの使用・輸入規制、予測期間にわたる市場予測がこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストを測定することで、費用を管理し、パフォーマンスが改善される領域を特定するために運営上の変更を行う必要があるかどうか、またどこで行う必要があるかを特定することができます。そのため、この産業トレンドでは、運転手の賃金と福利厚生、燃料価格、修理・保守費用、タイヤ費用などのトラック輸送の運営コストと関連変数が調査の基準年にわたって研究され、調査対象地域(レポートの対象範囲に応じた国または地域)について提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵その他の種類の倉庫・保管施設の運営を通じて得られる収益を捕捉しています。これらの事業所は、料金と引き換えに商品の保管と安全管理の責任を負います。それらが提供し得る付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の商品の配送に関連するサービスの範囲を指し、ラベル貼付、バルク分割、在庫管理、軽微な組み立て、注文処理・フルフィルメント、包装、ピッキング・パッキング、価格表示・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が負担する外部委託(アウトソーシング)の物流支出を捕捉しています。対象となるエンドユーザー企業は、主に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動を通じて、生産拠点から流通業者を経由して最終顧客に至るまでの物資・完成品の確実な移動において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量です。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地に戻る帰り便の移動のことです。 |

| 船荷証券 | 船荷証券とは、運送人が荷送人に対して発行する法的文書であり、輸送される商品の種類、数量、目的地の詳細が記載されています。 |

| 燃料補給(バンカリング) | バンカリングとは、船舶の推進システムを動かすために使用する燃料・ガスオイルを供給するプロセスです(このような燃料はバンカーと呼ばれます)。積み込みや船内の利用可能なタンク間への燃料の分配に関する物流が含まれます。バンカー(燃料)の取引に携わる人物はバンカートレーダーと呼ばれます。 |

| 燃料補給サービス(バンカリングサービス) | バンカリングサービスとは、船舶に対して要求された品質と数量のバンカーを供給することです。 |

| Cコマース(コラボラティブ・コマース) | Cコマース(コラボラティブ・コマース)とは、企業の内部要員、ビジネスパートナー、顧客間の電子的に促進されたビジネスインタラクションをトレーディングコミュニティ全体にわたって表すものです。トレーディングコミュニティとは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントであり得ます。 |

| カボタージュ | ある国に登録された車両による別の国の国内領域での輸送。 |

| 集配業者(カーテージエージェント) | 航空または海上運送業者が直接サービスを提供していない場所で貨物の集荷・配送を行う陸上輸送サービス。 |

| コントラクト・ロジスティクス(契約物流) | コントラクト・ロジスティクス(契約物流)とは、輸送、倉庫保管、注文フルフィルメントなど物流に関する事項を専門とする第三者企業へのリソース管理業務のアウトソーシングを指します。 |

| 宅配便 | メッセージ、パッケージ等の送付に使用される事業。宅配便サービスとは、商品または書類の迅速かつドアツードアの集荷・配送サービスを指します。国内または国際的に行うことができます。このような配送サービスを提供する会社を宅配便会社と呼びます。宅配便会社はサービスを提供するために人員を雇用します。宅配便サービス会社に雇用されたこのような人物を宅配員と呼びます。 |

| クロスドッキング | クロスドッキングとは、物流管理において、入荷した配送車両の荷物を降ろし、従来の倉庫保管の物流実務を省略して直接出荷用配送車両に積み替えることで、時間とコストを節約する手法です。 |

| クロストレード(三国間貿易) | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積荷・乗船国および荷降ろし・下船国以外の国を指します。 |

| 通関手続き | 輸入許可証・許可書の提示、輸入税の支払い、貨物の性質によるFCCまたはFDA承認などの必要書類の準備といった所定の手続きを通じて貨物を税関から解放するための手続き。 |

| 税関封印 | 税関封印とは、商品、商業用輸送手段、または倉庫の不可侵性を確保するために税関職員が貼付する封印、スタンプ、またはその他の予防手段を指します。 |

| 危険物 | 危険物(有害物質またはHAZMAT)には、可燃性液体・固体、気体(加圧・液化・溶解状態)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触して可燃性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他各種危険物・製品が含まれます。 |

| 直送(ダイレクトシップメント) | 直送とは、商品をサプライヤーまたは製品所有者から顧客に直接配送する方法です。多くの場合、顧客は製品所有者に商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加的な計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物など異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの一形態です。コンテナ船、保管場、注文フルフィルメント倉庫、鉄道ヤードなどの様々な目的地間で商品を輸送する短距離輸送です。通常、ドレージは短距離の商品輸送のみ行い、1つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。 |

| 乾ドック(ドライドック) | ドライドックとは、修理や整備のために船舶が陸揚げされることを指す用語です。ドライドック中は、船体の水中部分の洗浄または検査が行えるよう船全体が陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部からの環境から荷物を保護するために完全密閉型の半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を輸送するよう設計されており、温度管理機能はなく(冷蔵「リーファー」ユニットとは異なり)、大型貨物を輸送することもできません(フラットベッドトレーラーとは異なります)。 |

| フィーダリング | 地域内で積荷または空のコンテナを長距離航海のための「マザーシップ」に積み替える輸送サービス。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(物品とサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、輸出が含まれます。最終使用として消費されるすべての種類の商品(物品とサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、輸出が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、荷物が販売者の倉庫を離れ、宅配便の集荷担当者が処理するためまたは倉庫に持ち込むために運ぶ段階です。パッケージが郵便局や宅配便のハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関まで届けられます。 |

| 財政保管サービス | 明確に他の施設から分離された施設であり、許可された預託者がその事業の過程で税務当局が定めた条件の下に課税停止措置によって物品消費税対象商品を生産、処理、保管、受領または発送する施設を指します。 |

| フラットベッド(荷台) | 商品の積み降ろしを容易にするために平らな形状の荷台を持ちます。フラットベッドトラックは主に重量物、大型物、幅広物、繊細でない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性の高いデザインを持つトラックの一種です。商品の積み降ろしを容易にするために平らな形状の荷台を持ちます。フラットベッドトラックは主に機械、建設資材、機器などの重量物、大型物、幅広物、繊細でない商品の輸送に使用されます。トラックの荷台がオープンであるため、雨に弱い商品の輸送には適していません。機能的には、フラットベッドトラックはフラットベッドトレーラーに相当します。 |

| 貨物の輸送時間(トランジットタイム) | トランジットタイムとは、荷物が指定された集荷場所で集荷された後、最終目的地に配送されるまでにかかる時間です。 |

| ハラール物流 | シャリーア法の原則に従い、輸送量の点から消費地点でのハラール製品の完全性を確保するために、フリート管理、保管・倉庫保管、資材取り扱いなどの物流業務を管理するプロセスを指します。 |

| 運送(ホーレージ) | 商品の商業輸送。 |

| 入荷物流(インバウンド・ロジスティクス) | インバウンド・ロジスティクスとは、原材料やその他の商品を企業に持ち込む方法です。このプロセスには、入荷供給品の注文、受領、保管、輸送、管理の手順が含まれます。インバウンド・ロジスティクスはサプライ・デマンド方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される商品、サービス、および保守・修理のための建設が含まれます。 |

| 国際積み込み | 申告国(すなわち輸送を行う車両が登録されている国)における商品の積み込み場所と別の国における荷降ろし場所。 |

| 国際荷降ろし | 申告国(すなわち輸送を行う車両が登録されている国)における商品の荷降ろし場所と別の国における積み込み場所。 |

| ラストマイル配送 | ラストマイル配送とは、荷物が輸送ハブから最終目的地(通常は個人宅または小売店)に移動される配送プロセスの最終ステップを指します。 |

| 積み合わせ貨物輸送(LTL) | 積み合わせ貨物輸送(LTL)は、比較的小さな積荷または少量の貨物向けの輸送サービスです。LTLプロバイダーは、ハブ・アンド・スポーク・システムを使用して複数の異なる企業の積荷と輸送要件をトラックに混載し、商品を目的地に届けます。 |

| 機関車牽引(ロコモティブ・ホーレージ) | 機関車が牽引する鉱山車両による地下での石炭、鉱石、作業員、資材の輸送。機関車はバッテリー、ディーゼル、圧縮空気、架線、またはバッテリー架線、架線ケーブルリールなどの組み合わせで動力が供給されます。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから1人の顧客に混載品を輸送するために使用される配送方法です。各サプライヤーが週ごとに1人の顧客のニーズを満たすためにトラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客の積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳処理会社への配送のために牛乳を集荷していた酪農業界の慣行からその名前が付けられました。 |

| 複数国混載(MCC) | 複数国混載(MCC)とは、複数の原産国からの貨物を統合してフルコンテナ積み(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を利用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に複数の販売チャネルから注文を購入・受け取る方法を提供するためのマルチチャネルアプローチです。具体的な方法には以下が含まれます。1. オンラインで購入し、実店舗で受け取る;2. オンラインで購入し、自宅または別の場所に配送する;3. 店内購入し、自宅または別の場所に配送する;4. 倉庫または製造センターから店舗、自宅、その他の場所にドロップシップする;5. オンラインで購入し、店舗またはオンラインで返品する;6. オンラインで購入し、オンラインで返品する。 |

| OOG貨物(超寸法貨物) | 超寸法貨物(OOG)とは、単純に大きすぎるために6面体の輸送コンテナに積み込めない貨物のことです。この用語は、40HC(40フィートハイキューブ)コンテナの最大寸法(長さ12.05メートル超、幅2.33メートル超、高さ2.59メートル超)を超える寸法を持つすべての貨物の非常に大まかな分類です。 |

| その他の船舶 | その他の船舶には以下が含まれます:液化石油ガス(LPG)タンカー、液化天然ガス(LNG)タンカー、パーセルタンカー(化学薬品タンカー)、特殊タンカー、冷蔵船(リーファー)、オフショア・サポート船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船 |

| その他の特殊貨物 | その他の特殊貨物には以下が含まれます:プリスラング貨物(1つまたは複数の品目にスリングが付属した商品)、モバイルユニット(自走式モバイルユニット、非自走式ユニット、ロールオフ車両)、大型設備積載物(多くの場合、大きすぎまたは重すぎる軽重機械)、電子機器、金融サービス道路貨物などの特別保護が必要な高価値貨物。 |

| アウトソーシング貨物輸送 | 賃貸または報酬に対する輸送;有償での貨物の運送。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積み(パートロード) | 部分積みとは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量は積み合わせ貨物輸送(LTL)の輸送量より多いです。また、輸送物がトラックを完全に占有することはできません。つまり、輸送能力はフルトラックロード(FTL)輸送量よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはアスファルト系薬剤を加えたもの、コンクリート、または石畳で表面処理された道路。 |

| Qコマース(クイックコマース) | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間未満での迅速な配送に重点を置いたEコマースの一種です。 |

| 岸壁(クェイ) | 船舶の積み降ろしのために水辺に沿って設けられた、または水中に突き出た石造または金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前所有されていた商品をオンラインマーケットプレイスを通じて、再利用、リサイクル、または転売する購入者に販売することです。 |

| 逆物流(リバース・ロジスティクス) | 逆物流とは、商品を顧客から販売者または製造業者に戻す方向に移動させるサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内の起点から目的地、または国境をまたいで(国際)、商品(固体・液体を含む原材料または製造品)を輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積み合わせ貨物(LTL)、コンテナ化または非コンテナ化、温度管理型または非温度管理型、短距離または長距離輸送であり得ます。 |

| ロールオン・ロールオフ貨物(RORO) | ロールオン・ロールオフ(RoRoまたはロロ)船とは、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を自走で、またはセルフプロペルド・モジュラー・トランスポーターなどのプラットフォーム車両を使用して乗り込みおよび降りることができるよう設計された貨物船です。 |

| スワップボディ(交換可能コンテナ) | スワップボディ(交換可能コンテナまたは交換可能ユニット)とは、道路および鉄道輸送向けの標準貨物コンテナの一種です。 |

| タンクバージ | 主に河川および内陸水路を通じて液体・固体・気体の商品・貨物をバルクで貨物スペース(またはタンク)に積載して輸送するよう建造または改造された自走力のない船舶であり、一内陸水路から別の内陸水路への通過時に海洋・海路を通じて商品・貨物を輸送する場合があります。輸送される商品・貨物はタンク内壁と直接接触しています。 |

| タウトライナー(カーテンサイダー) | タウトライナーおよびカーテンサイダーは、カーテンサイド型トラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを全側面に使用でき、効率的な積み降ろしを可能にします。走行のために閉じた場合、垂直荷重拘束ストラップがトラックのベッド下のロープレールに取り付けられ、トラックベッドとカーテンを両側面に沿って接続します。カーテン両端のウインチがカーテンをテンションし、「タウトライナー」という名称の由来となっています。これによりカーテンが風ではためいたり振動したりすることを防ぎ、軽い積荷が横にずれるのを防ぐことにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で商品を一つの輸送モードから別の輸送モードに積み替える輸送用語です。 |

| 坪(ツボ) | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはアスファルト系薬剤、コンクリート、または石畳で表面処理されていない安定化基盤を持つ道路。 |

| 船舶管理サービス(ベッセル・ハズバンドリー・サービス) | 船体・索具・機器の整備、修理、清掃、保全を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数・要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目価格で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、階層と機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム